Özet:Bu araştırma, blokzincir sektöründeki değer yaratma mantığını ortaya çıkarmak için değer ağı modelini kullanır ve bu temel üzerine bir değerleme modeli geliştirir. Aynı zamanda ağ perspektifinden her bir alt sektörün değeri nasıl kazandığını analiz eder. Son olarak, ikincil piyasa piyasa değerlerinden değer ağı modelini doğrular.

Geleneksel blokzincir birinci piyasa değerleme alanında genellikle karşılaştırmalı değerleme yöntemi kullanılır. Örneğin Uniswap’ın (7 Mart itibarıyla) toplam piyasa değeri 8,3 milyar ABD Doları’dır; dolayısıyla yeni bir halka açık zincir ekosisteminde benzer bir AMM tabanlı DEX projesi de %1 oranında, yani 80 milyon ABD Doları ya da hatta daha fazlası olarak değerlenebilir.

Karşılaştırmalı değerleme yöntemi uzun süredir eleştirilmektedir çünkü bu yöntem makro piyasa koşullarından aşırı derecede etkilenmektedir. Proje sahipleri, finansman turu sırasında aydınlık dönemleri yakalamayı umarak projelerinin aşırı değerlenmesini beklerler. VC yatırımcıları ise karanlık dönemlerde fırsatlar ararlar. Ancak ne olursa olsun, bir projenin ilk finansman turundan başlayıp nihai lansmanına kadar geçen bir ila iki yıllık süreçte aydınlık-karanlık dönem dönüşümleri yaşanır ve bu durum değerleme aşamasında riski yoğunlaştırarak büyütür.

Yine de karşılaştırmalı değerleme, mevcut durumda kaçınılmaz olarak kalan az sayıdaki seçeneklerden biridir. İlk olarak, blokzincir projeleri çoğunlukla nakit akışı indirgeme (DCF) modellerinde gerekli olan nakit akışlarına sahip değildir. Pek çok proje gelecekte kararlı bir nakit akışı yaratmayı amaçlasa da, şu ana kadar bu tür “nakit akışlarını” garanti edebilen pek az proje vardır. İkinci olarak, blokzincir sektöründe çoğu kod açık kaynaktır; aynı alandaki projeler (örneğin AMM’ler) birbirleriyle oldukça benzer olabilir ve bazı projeler doğrudan diğer projelerden çatlamıştır (fork).

Piyasanın periyodik büyük dalgalanmaları ile birlikte, karşılaştırmalı değerleme yöntemi hem piyasa katılımcıları tarafından hoş karşılanmadığı halde hem de küçük-büyük tüm yatırımcılara temel yatırım metodolojisi sağlamaya devam etmektedir.

Bu araştırma, Metcalfe Yasası ve Barabási’nin Başarı Yasası’ndan hareketle piyasaya yeni bir sosyal ağ değer modeli sunar. Temel fikir, tek bir projenin (veya alt sektörün) değerlemesini onun içinde yer aldığı değer ağı bağlamında değerlendirmektir; böylece blokzincir değerlemesi “yalnız ada” yaklaşımından “ağ” yaklaşımına geçiş yapar.

Araştırmanın aşağıdaki bölümleri üç ana başlık altında ele alınacaktır: Birinci bölüm, değer ağı modelinin teorik çerçevesini oluşturur; ikinci bölüm, mevcut blokzincir ağlarındaki önemli bileşen düğümlerini sistematik olarak inceler; üçüncü bölüm ise nicel doğrulama amacıyla ampirik bir çalışma sunar.

Birinci Bölüm: Teorik Kısım

Birinci piyasa yatırım araştırması için temelde tek bir merkez konu vardır: değerleme.

Eski karşılaştırmalı değerleme yöntemi, değişkenleri kontrol eden deneysel yöntemi ve disiplinlere ayrılmış (bilimsel) bakış açısını sürdürür. Piyasada başka değerleme yöntemleri olabileceğine rağmen, şu ana kadar eski yöntemin sınırlarını aynı anda aşabilen ve aynı zamanda eski yöntemi kendisinin basitleştirilmiş bir yaklaşımı olarak içerebilen yeni bir değerleme yöntemi henüz ortaya çıkmamıştır. İyi bir yeni teori, Newton mekaniği için görelilik kuramı gibi olmalıdır: Görelilik kuramı, Newton mekaniğinin açıklayamadığı (yüksek hız) fenomenleri açıklayabilirken, Newton mekaniği de görelilik kuramının (düşük hız) belirli koşullardaki yaklaşık çözümüdür.

Bu araştırmada önerilen değer ağı modeli, blokzincir birinci piyasa değerlemesini daha yüksek bir boyutta yeniden değerlendirmeyi amaçlayan ve aynı zamanda karşılaştırmalı değerleme yöntemini kendisine dahil eden böyle bir yeni yöntemi sunmaya çalışmaktadır.

Eski Yöntem: Karşılaştırmalı Değerleme ve Genel Bakış Haritası

Daha spesifik olarak, birinci piyasada yaygın olarak kullanılan değerleme modeli şudur: 1) Piyasada zaten var olan benzer bir (veya birkaç) projeyi referans almak; 2) Gelişim aşamasına göre indirim uygulamak; 3) Diğer faktörlerle küçük ayarlamalar yapmak; 4) Projeye değer biçmek.

Bu düşünce çerçevesinde, birçok alt alan üzerine ayrı ayrı yapılan raporlar da ortaya çıkmıştır. Geleneksel finanstaki sektör analizlerine benzer şekilde, DeFi, NFT, halka açık zincirler… başlangıçta birkaç ana kategoriye ayrılan bu alanlar zamanla giderek daha fazla alt alana bölünmüştür.

Zamanla, bu alt alanlardan biri zenginleşmeye başladıkça, daha da fazla alt dallara ayrılır. Örneğin DeFi, DEX’ler (AMM veya Order Book), kredilendirme (Lending), Vault’lar (Yearn’un başlatmış olduğu “güçlü havuzlar”), vadeli işlemler (Perpetual gibi), vadeli opsiyonlar (Opyn gibi) şeklinde ayrılmıştır.

Aynı şekilde NFT’ler de Uniswap V3, ticaret pazarları (Opensea gibi), blokzincir oyun varlıkları, avatarlar (Cryptopunk gibi öncü örnekler) şeklinde çeşitlenmiştir.

Halka açık zincirler açısından BTC ve ETH’in yanı sıra çok sayıda PoS zinciri (BNB, Sol, Avax, Dot…) bulunmaktadır. Hatta BTC ve ETH bile kendi içlerinde Layer 2 çözümlerine ayrılmıştır; bunlara çapraz zincir protokolleri ve veri depolama, işlem yürütme ve indeksleme gibi alanlar da ek olarak çok sayıda alt alt alana yol açmıştır.

Sonuç olarak, neredeyse her zaman böyle bir genel bakış haritası oluşturulabilir.

2021 Yılı Blokzincir Sektörü Ekosistemi Basitleştirilmiş Haritası

Sınırlılıklar

2021 yılı örneğini ele alalım: Şubat-Mart aylarında 68 milyon ABD Doları değerindeki dijital bir resim NFT sektörünü tetikler; Mart-Mayıs aylarında Layer 2 çözümleri gündemde olur; Haziran-Ağustos aylarında Axie Infinity gibi blokzincir oyunları yükselişe geçer; Eylül-Ekim aylarında Alternatif L1 zincirleri patlar; Kasım ayında Constitution DAO ve ENS hava atışları ile yıl sona erer.

Bu durumdan kolayca şu sonuç çıkarılabilir: Bu, sektörlerin sırayla öne çıktığı bir döngüdür; trendler birbirini izler. Ancak bu sektör döngüsünün temelinde yatan nedir, açıkça ifade edilemez. Her sektörde yatırımcılar bulunur ve yüz kat getiri sağlayan her yatırımcı, kendisinin bir miktar öngörü gücüne sahip olduğunu düşünür.

Ancak istatistik bize bunun hayatta kalanların yanılgısı (survivorship bias) olup olmadığını da kesin olarak söyleyemeyeceğini hatırlatır.

Piyasa son derece karmaşık bir sistemdir; bu nedenle bu araştırma da bir sonraki patlama yapan sektörü gerçekten tahmin edemez. Ancak bu araştırma, karşılaştırmalı değerlemeden daha ileri düzeyde bir bakış açısıyla gelecekteki ekosistem değişimlerini değerlendirmeyi amaçlamaktadır.

Karmaşık sistem perspektifinden bakıldığında blokzincir dünyası.

Yeni Yöntemin Başlangıcı: İki Fikir Kaynağı

Kaynak Bir: “Başarı Yasası”

“Birinci Yasası — Başarıyı performans belirler; ancak performans ölçülemediğinde başarıyı ağlar belirler.” — The Formula: The Universal Laws of Success, Albert-László Barabási, 2019

“Performans başarıyı belirler; ancak performans ölçülemediğinde sosyal ağlar başarıyı belirler.” — Barabási

Geleneksel finans değerlemesinde performans kâr (faiz) ile belirlenir. Tüm finans varlıklarında tahvil performansı neredeyse tamamen faiz oranları tarafından belirlenir; bu nedenle tahvil tüccarları fiyat belirlemek için yalnızca faiz oranlarının (gelecekteki faiz oranlarının) değişimini incelemeleri yeterlidir. Buna karşılık hisse senedi performansı şirketin kârlılığıyla ilişkilidir; bu yüzden hisse senedi değerlemesi, şirketin işletme durumunu değerlendirmek için mali tablolardaki bir dizi göstergeyi kullanır.

Dolayısıyla hisse senedi değerlemesi tahvil değerlemesinden çok daha karmaşıktır ve doğruluğu da çok daha düşüktür.

Blockchain sektöründe, projelerin bile kurumsal düzeyde bir “mali tablo” sunması oldukça zordur. Mevcut olan çok az sayıdaki veri ise yalnızca zincir üzerindeki işlem sayısı, token sahip adres sayısı, TVL (Toplam Değer Kilidi), topluluk üyesi sayısı gibi göstergelerdir; bazı projelerin gelirleri belki de TokenTerminal sayesinde ölçülebilir.

Daha da önemlisi, blockchain sektörünün birinci aşama (primary) piyasasında başarı ölçümü daha da zordur.

Bu nedenle “başarı yasası”nı uygulayacak olursak, bir projenin başarısı performansla ölçülemiyorsa, başarı ağlarla (networks) sürüklenir. Dolayısıyla bir projenin (veya bir sektörün) değerlemesi, o projenin yer aldığı ağın değerlemesine dönüştürülebilir.

Örnek ve Birleştirilebilirlik (Composability)

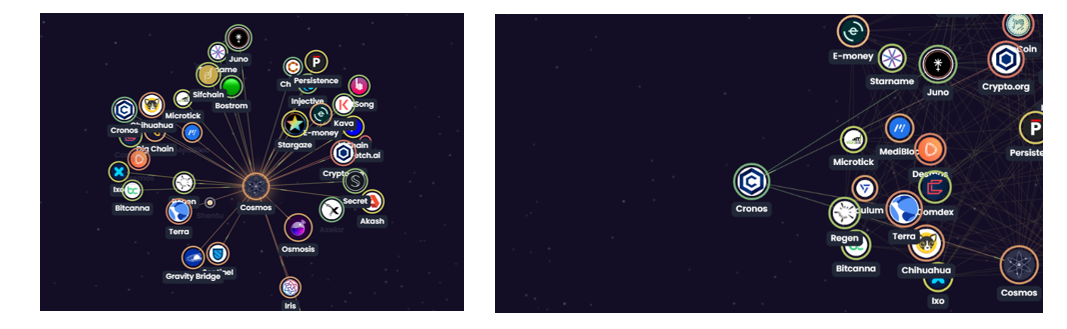

Cosmos ekosistemini, tüm blockchain dünyasının bir mikrokozmosu olarak ele alalım. Blockchain’in birleştirilebilirliği (composability) sayesinde, projeler birbirleriyle yaygın şekilde bağlantılıdır ve karşılıklı etkileşim içindedirler. Tüm bu projeler bir araya gelerek bir ekosistem ağı oluşturur; görünüşte kaotik bir ağ.

Cosmos Ekosistemi Diyagramı

Her ne kadar geniş çapta bağlantılı olsalar da (istatistiksel olarak dünyadaki herhangi iki kişi arasında en fazla 7 kişiyle bağlantı kurulabildiği gibi), her projenin ağdaki konumu birbirinden farklıdır. Örneğin aşağıdaki diyagramda Cosmos zinciri, tüm ekosistem içinde görece merkezi bir konumdadır ve birçok diğer projeyle sıkı bağlar kurmuştur. Bu nedenle Cosmos zincirinin değerlemesi, aslında Cosmos’a odaklanan bir değer ağına dayalı olarak yapılabilir.

Cosmos Ekosistemi Diyagramı II

Ağların değerlemesiyle ilgili Carl Shapiro ve Hal R. Varian’ın (1999) çalışmasında zaten kapsamlı bir tartışma yapılmıştır; bu ünlü çalışma, Metcalfe Yasası olarak bilinir.

Kaynak II: “Metcalfe Yasası”

Bir ağın değeri, o ağdaki düğüm sayısının karesiyle orantılıdır. Formülle ifade edilirse (Shapiro & Varian, 1999):

Metcalfe Yasası’nın matematiksel kanıtı Carl Shapiro ve Hal R. Varian (1999) tarafından zaten sağlanmıştır; ancak bu yasada ağdaki düğümler homojen (tek tip) kabul edilmiştir. Oysa değerleme amacıyla oluşturulan bir değer ağındaki düğümlerin farkları göz ardı edilmemelidir. Bu heterojenlik iki seviyede gerçekleşir: düğümün kendisine ait değeri ve düğümün merkez projeye olan bağlantısının yoğunluğu.

Bu nedenle, Metcalfe Yasası formülündeki N değişkenini daha ayrıntılı bir şekilde parçalayarak aşağıdaki yeni formülü elde ederiz:

VN, çevredeki belirli bir düğümün değerini; aN, bu düğümün merkez projeyle kurduğu bağlantının yoğunluğunu; N ise çevrede bağlantılı olan düğüm sayısını gösterir.

(Not: Burada bahsedilen değer ağı düğümleri, genellikle blockchain ağlarındaki doğrulayıcı (validator) düğümleri değildir.)

Formülden görüleceği üzere, bir projenin yer aldığı ağın değeri VN, aN ve N ile belirlenir. Aynı zamanda her projenin kendi değer ağını bulabilmesi nedeniyle, her projenin değer ağı benzersizdir.

Kısacası, bir projenin değeri şu üç faktöre bağlıdır: (1) Projenin kendisi başka kişiler veya projeler tarafından ne kadar çok ihtiyaç duyulduğu (N yeterince büyük mü?); (2) Projeyi ihtiyaç duyan kişiler veya projelerin başarısı (VN değerlerinden biri büyük mü?); (3) Bu ihtiyaç ne kadar güçlü ve ikame edilemez olduğu (aN ne kadar yüksek?).

Örnek

Aşağıdaki diyagramın sol yarısında, Cosmos zinciri (ve $ATOM token’ı) değerinin, onunla bağlantılı olan tüm projelerden kaynaklandığı düşünülebilir. Bu projeler Cosmos zincirinin değer ağını oluşturur. Aralarındaki bağlantılar IBC iletişim protokolüyle sağlanır ve diğer projelerin $ATOM staker’larına yaptığı hava atışı (airdrop) ile de desteklenir. Açıkça görülüyor ki, diğer projelerin gücü (ya da token değerlerinin yüksekliği) büyük ihtimalle Cosmos zincirinin gücünü (yani $ATOM’un yüksek fiyatını) da beraberinde getirecektir. Aynı zamanda bu bağlantılar ne kadar yoğunsa, karşılıklı etkileşim de o kadar derinleşir ve iki yönlü değer bağlaması da o kadar güçlü olur.

Cosmos ekosistemindeki iki projenin değer ağlarını (Cosmos zinciri ve Cornos zinciri) kıyaslayalım. İlk olarak, Cosmos zincirinin bağlantılı düğüm sayısı Cornos zincirinden açıkça daha fazladır; ayrıca Terra ve Osmosis gibi güçlü düğümlere bağlanabilmektedir ve bu bağlantıların günümüzde oldukça yoğun olduğu söylenebilir. Bu nedenle değer açısından Cosmos zinciri, Cornos zincirinden çok daha yüksektir. Bu bakış açısıyla, Cosmos zincirinin “ekosistemi”, Cornos zincirinkinden çok daha gelişmiştir.

Tabii Cornos zincirinin hiç değeri yoktur demek doğru değildir. Bağlantılı sadece 4 düğümü olsa da, Cosmos zinciri, Terra zinciri, Juno zinciri ve Crypto.org zincirinin değerleri küçümsenmeyecek düzeydedir. Ayrıca bu bağlantılar da oldukça gevşek değildir. Değer nispi bir kavramdır; bağlantılı düğüm sayısı çok az, bağlantılı düğümlerin gücü yetersiz ve bağlantılar gevşek olan projelere kıyasla Cornos zincirinin değeri kesinlikle vardır.

Cosmos Ekosisteminde Farklı Yerlerin Karşılaştırılması

Yeni Yöntem: Değer Ağı Değerleme Yöntemolojisi

Aynı bir proje, farklı boyutlardan incelendiğinde farklı değer ağlarında yer alabilir. Örneğin blockchain ekosistemi bağlamında, proje çeşitli projelerden oluşan bir değer ağı içinde yer alır. Yatırımcı açısından bakıldığında ise proje yatırım portföyü değer ağı içinde yer alır. Aynı zamanda kullanıcıların sık kullandıkları DApp listesi ağı içinde, ortaklarının etkileşim ağı içinde… Tam anlamıyla, tüm bu ağlar birleşerek projenin toplam sosyal değer ağını oluşturur. Mükemmel bir değerleme yapılacaksa, bu toplam sosyal değer ağı dikkate alınmalıdır.

Ancak bir model olarak, gerçekliği basitleştirmek kaçınılmazdır.

1) Ağın Sınırının Belirlenmesi

Ancak karar alma süreci için gereğinden fazla boyut ve değişken gerekmez — hatta bu durum önerilmez. Daniel Kahneman’ın 2021 yılında yayımladığı yeni kitabı Gürültü: İnsan Yargısının Bir Kusuru’nda verdiği tavsiye şudur: Karar alma değişken sayısı beşi geçmemelidir. Modeldeki değişken sayısı mutlaka beş sınırına uymak zorunda değildir; ancak istatistiksel olarak çok fazla değişken, model içindeki faktörler arasında otokorelasyona yol açarak modelin açıklama gücünü zayıflatır.

Bu durumda, bir projenin değer ağı düğümlerini (karar noktalarını) nasıl seçeceği yatırımcılara kalmıştır. Ancak kesin olan şey şudur: Değer ağı sınırının (karar noktası) seçimi, son değerleme sonucunu doğrudan belirleyecektir.

2) Her bir değer ağı düğümünün değeri ile projeye olan bağlantısının yoğunluğunun değerlendirilmesi

Değerleme asla kesin değildir. Ancak yine de her değer ağı düğümüne (karar noktası) ağırlık verilmesi gerekir. Bu ağırlıklar, düğümün değerini ve bağlantılılık derecesini birlikte göz önünde bulundurarak belirlenmelidir.

3) Ağın gelecekteki dayanıklılığının değerlendirilmesi

Değerlemenin ana görevi, projenin mevcut değerini belirlemektir. Ancak bu hızlı değişim gösteren sektörde, prim ve iskontoyu karşılamak için fazladan bir esneklik sağlanmalıdır.

4) Tüm değerlerin (ve potansiyel değişikliklerin) toplamı

Tüm önemli karar noktalarının değerleri toplanarak nihai değerleme elde edilir.

Eski Yöntem ile Yeni Yöntem

Karar alma süreci açısından bakıldığında, ağ modeli diğer yöntemlerden farklı değildir; yalnızca boyutlar ve bakış açıları daha zengindir.

Karşılaştırmalı değerleme yöntemi aslında, değerleme hedefinin değer ağını referans projesinin değer ağıyla basitleştirilmiş şekilde eşleştirir. Değer ağı modeli ise her projeye kendi ekolojik nişini kazandırır.

Bakış Açısı ve İzdüşüm

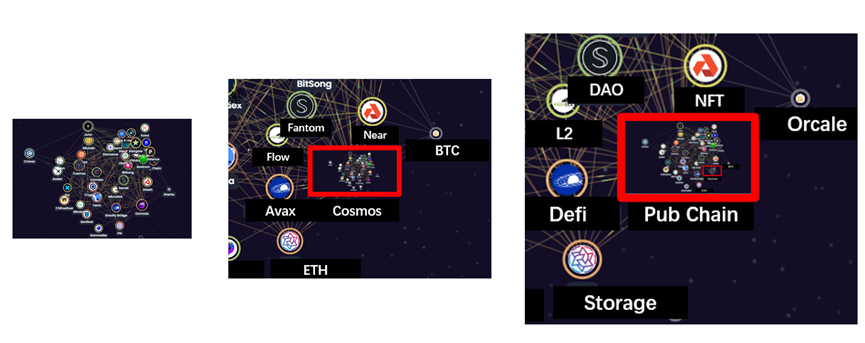

Cosmos ekosistemindeki bir projeyi evrendeki bir yıldız olarak hayal edin: Bu yıldız, kütleçekimi aracılığıyla çevresindeki diğer yıldızlarla etkileşime girer ve küçük bir galaksi oluşturur; bakış açısını biraz uzaklaştırdığınızda, bu küçük galaksi diğer küçük galaksilerle birlikte daha büyük bir galaksiyi oluşturur; daha da uzaklaştığınızda, bu büyük galaksiler birlikte evrenin küçük bir köşesini oluşturur.

Aynı şekilde, birden fazla proje birbirine bağlanarak Cosmos genel ağının ekosistemini oluşturur. Cosmos genel ağ ekosistemi, BTC, ETH gibi diğer genel ağ ekosistemleriyle birlikte tüm genel ağ yarışını oluşturur; son olarak, genel ağ yarışı da birkaç farklı sektörle birlikte blokzinciri sektörünü oluşturur.

Cosmos ekosisteminin bakış açısının giderek uzaklaşması gösteren şematik çizim

Evren için ışık, bu üç boyutlu evreni bir teleskopun iki boyutlu lens yüzeyine yansıtır. Blokzinciri sektöründe ise panoramik tablolar, yüksek boyutlu ekosistem ağlarını yansıtır. Dolayısıyla her düzlemsel panoramik tablonun arkasında aslında üç boyutlu bir değer ağı yer alır.

Örnek görsel: 3B’den 2B’ye geçiş – Cosmos ekosistemi haritası & blokzinciri genel bakış haritası

Kararsız karmaşık sistemler

Diğer tüm karmaşık sistemler gibi, bu karşılıklı değer ataması yapılan değer ağı da doğal olarak kararsız olmaya mahkûmdur.

Bu yüzden birçok proje (sektör) doğar ve yok olur; çoğu zaman bu kararsızlık, “sektör döngüsü” olarak basitleştirilerek açıklanır.

Yeni oluşumlar genellikle iki ana gruba ayrılabilir.

Tamamen yeni yaratımlar: Şu anda çoğunlukla altyapı olarak kabul edilen pek çok proje, yeni bir sektör haline gelmeye adaydır (örneğin ETH Denver 2022’de AI kullanarak akıllı sözleşmeleri denetleyen Deus Ex Securitas projesi); ya da eski sorunları yeni bir blokzinciriyle çözmeye çalışan projelerdir (örneğin bazı zincir oyunlarının şu an denediği “oyun zincir dışı + varlıklar zincir üzerinde” modeli).

Yeni oluşumlar aynı zamanda eski işlevlerin ayrıştırılması şeklinde de gerçekleşebilir. Tipik örnek L2’dir: ETH kendisi varlık takası, akıllı sözleşme yürütmesi gibi işlevleri tek bir yapıda sunarken, L2’ler ve yan zincirler ETH ana zincirinin bazı işlevlerini dışarıya taşıyarak yalnızca temel işlevlere odaklanmasını sağlayabilir.

Yeni oluşumların tam tersi olan durum ise yok oluşumdur.

Benzer şekilde, hem terk edilen çözümler (örneğin bazı erken dönem L2 çözümleri, değersiz “hava coin’leri”, geliştirilmeyen projeler) hem de eski işlevlerin birleştirilmesiyle ortaya çıkan çözümler (örneğin bazı DeFi Aggregator projeleri) vardır.

İkinci Bölüm: Kısmi Analiz (Mevcut Blokzinciri Önemli Sektörleri)

Bu bölümdeki araştırmalar, değer ağı izdüşüm bakış açısından, öncelikli sektörleri ve projeleri listeleyecektir.

1. Genel Ağlar (Pub Chain)

Genel ağlar, blokzincirin tamamının merkezidir ve aynı zamanda kendi ekosistemlerinin doğal değer ağı merkezleridir. Ancak bu sektördeki diğer tanımlar gibi, içeriğinin hızla genişlemesi bu tanımı giderek daha belirsiz hale getirmiştir. Kesin ifade amacıyla, genel ağlar aşağıdaki dört alt türe ayrılmıştır.

BTC

BTC, blokzincirin geleneksel yönünü temsil eder. Son derece minimalist tasarımıyla günümüzde bile blokzincir değerini toplar ve piyasada yaklaşık %40’lık bir paya sahip olur; dolayısıyla dış dünyaya blokzinciri tanıtan bir pencere işlevi görür. Bitcoin’in unvanları saymakla bitmez. BTC ile ilgili tartışmalar da sayfalarca uzunluktadır. Ancak BTC artık eskisi gibi değil: Lightning Network gibi L2 çözümleri ve Stacks gibi akıllı sözleşme yan zincirleriyle birlikte BTC’nin kendi ekosistem ağı da yavaş yavaş şekillenmeye başlamıştır. (Daha fazla bilgi için önceki araştırma “Bitcoin Ekosistemi Üzerine Yeni Bir Bakış Açısı: Temelden Köprüye”, https://www.defidaonews.com/article/6716230)

ETH

ETH, blokzincirin bugünüdür. En büyük akıllı sözleşme geliştirici topluluğu olarak, üzerinde geliştirilen projelerin sayısı diğer genel ağlardan çok daha fazladır. L2 ölçeklenebilirlik çözümleri de sürekli olarak artmaktadır. Hatta EVM uyumluluğu, birçok yeni genel ağ için artık zorunlu bir özellik haline gelmiştir. Ayrıca bu yıl içinde Ethereum’un PoW’dan PoS’e geçişi beklenmektedir. DeFi, NFT’ler, zincir oyunları (chain games), L2’ler — son yıllarda blokzincirle ilgili neredeyse tüm büyük gelişmeler ETH ile ilişkilidir. Hatta bir zamanlar “Ethereum katilleri” olarak bilinen projeler bile, gelecekteki çok zincirli ekosistemde ETH ile iyi geçinmeye kararlı olduklarını açıklamışlardır. Sevilsin ya da sevilmesin, PoS’a geçtikten sonra ETH’nin ekosistem ağı, önümüzdeki bir süre boyunca piyasa odak noktası olarak kalacaktır.

Polka & Cosmos

Polka ekosistemi ve Cosmos ekosistemi, çok zincirli ittifakın iki farklı yönünü yansıtır. Siyasi sistemlerle kıyaslandığında, Polka bir federasyona benzer: güçlü bir merkezi yönetim vardır ancak diğer projeler paralel zincir (parachain) olarak bu yapıya katılabilir. Cosmos ise bir konfederasyona benzer: üye zincirler oldukça bağımsızdır ve IBC iletişim protokolü aracılığıyla birbirleriyle bağlantı kurarak ortak bir ekosistem oluştururlar.

Alternatif L1’ler (Alt L1)

Bunlar, 2021’in ilk yarısında ETH gaz ücretlerinin en yüksek olduğu dönemde “Ethereum katilleri” olarak adlandırılmıştır ve yüksek hız ve düşük maliyetli PoS özelliklerini vurgulayarak kullanıcı çekmeye çalışmıştır. Ancak 2021 yılında ETH’nin birkaç kez çatlamasından sonra gaz ücretleri büyük ölçüde iyileşmiştir; ayrıca 2022 sonunda ETH 2.0 olarak PoS’a geçişi beklenmektedir. Bununla birlikte, çok zincirli ekosistem yine de geleceğin ana akım trendi olacaktır çünkü lider alternatif L1 projeleri zaten kendi ekosistem ağlarını oluşturmuştur.

Lider projeler: BNB, SOL, AVAX, Near, Fantom

2. L2: Lightning Ağı

L2 teknolojileri şu anda yalnızca BTC ve ETH için uygulama alanına sahiptir; bu nedenle mevcut durumda L2’lerin değeri büyük ölçüde BTC ve ETH’nin gelecekteki değeri ve konumuna bağlıdır.

Şu anda BTC için geliştirilen L2 çözümü olan Lightning Ağı, ödeme ve fon transferi işlemlerinin büyük kısmını üstlenmiştir; gelecekte ise BTC ekosistemi ile diğer ekosistemleri birbirine bağlamak görevi de Lightning Ağı tarafından yerine getirilebilir.

ETH için geliştirilen L2 çözümleri ise oldukça çeşitlidir. Sharding (parçalama), “toplu” roll-up’lar ve sıfır bilgi kanıtı (zero-knowledge proof) gibi teknolojiler blokzincir teknolojisinin ilerleme前沿’ını temsil eder; bu çözümlerin çoğu doğrudan benimsenmeyebilir, ancak örneğin sıfır bilgi kanıtı temelli zk-rollup’lar gizlilik koruması gibi diğer alanlarda da kullanılabilir. ETH için geliştirilen L2 çözümlerine gösterilen ilgi, aslında blokzincirin temel mantığını ve teknolojik gelişim yönünü incelemeye dayanır; bu nedenle bunlar gerçek anlamda altyapı yatırımı olarak değerlendirilebilir.

Önde gelen projeler: Lightning Ağı, Optimism, Arbitrum, Polygon...

3. Kimlik (Cüzdanlar, Alan Adları, KYC, Gizlilik)

Kimlik alanında birçok alt kategori bulunmaktadır; ancak tüm bu alanların temel amacı genel blokzincirler için giriş noktası hizmeti sağlamaktır. Aynı zamanda kimlik, “insanları” temsil eder; dolayısıyla kullanıcı sayısı ve katılım düzeyi, kimlik uygulamalarının değerini belirler. Örneğin en büyük cüzdan uygulaması olan MetaMask, Token Terminal verilerine göre Mart ayı itibarıyla (15 Mart verisi) aylık işlem ücreti geliri yaklaşık 10 milyon ABD Doları seviyesindedir; bu rakam oldukça etkileyici olup, aynı zamanda önemli miktarda nakit akışı üreten nadir projelerden biridir.

Özel anahtarlar ve tohum ifadeleri (mnemonic phrases) ile başlayan ilk kimlik uygulamaları, çeşitli genel blokzincirlerin resmi cüzdanlarıydı. Daha sonra birden fazla blokzinciri destekleyen genel amaçlı cüzdanlar ortaya çıktı. Günümüzde cüzdanlar kendilerine kripto varlık yönetimi işlevlerini entegre ediyorlar; özellikle staking (ödül kazanma), ticaret ve NFT sergileme özelliklerini içeriyorlar. Cüzdanlar için her bir evrim adımı, yeni bir değer ağına işaret eder.

Genel anahtarlar ve alan adları artık birbirleriyle bağlanmaya başlamıştır; ayrıca her genel blokzincirin kendi resmi ya da yarı-resmi alan adı uygulamaları bulunmaktadır.

Ayrıca gizlilik odaklı projeler de genel blokzincirler ve kimlik alanında birer giriş noktası oluşturmayı amaçlamaktadır. Aynı zamanda düzenleyici kurumlar, genel anahtarların gerçek dünya kimlikleriyle bağlantılı hale getirilmesini zorunlu kılabilir. Bu iki alanda henüz öncü lider projeler yoktur; ancak ikisi de yeni değer ağlarının doğabileceği potansiyel bölgelerdir.

Önde gelen projeler: MetaMask, ENS

4. Depolama:

Depolama alanı uzun süredir var olmaktadır; Filecoin token’ı zaten Aralık 2017’de borsalara listelenmişti. Ancak 2020 yılında NFT patlaması yaşanmadan önce depolama alanı pek ilgi görmedi. Zira erken dönem Bitcoin ve diğer token’lar tam düğüm (full node) çalıştırmayı gerektirirken, basit işlemler de çok büyük veri hacimleri üretmemekteydi. Ethereum’un akıllı sözleşmeleri geliştirildikten sonra veri hacmi gerçekten bir üst seviyeye çıkmıştır; ancak yine de büyük çapta depolama talebi oluşmamıştır. 2020 yılında gerçekleşen NFT patlaması ile birlikte Filecoin de piyasa sıcak noktası haline gelmiştir. Depolama alanı, bulut depolama işlevini merkeziyetsiz bir şekilde yerine getirmektedir. Blokzincir dünyasının metaverse’e doğru ilerlemesiyle birlikte depolama talebi neredeyse kesinlikle giderek artacaktır.

Depolama alanı için ağ yapısı görece basittir: Projelerden oluşan bir blokzincir ekosistemiyle karakterize edilir. Bağlayıcı unsur ise veri depolama ihtiyacına dayanır.

Önde gelen projeler: Filecoin, Arweave

5. Oracle (Kehanet Makinesi)

Teorik olarak oracle’lar her türlü bilgiyi blokzincire taşıyabilir. Ancak oracle’ların kendilerine özgü “kehanet” mekanizması nedeniyle yalnızca en değerli bilgiler öncelikli olarak talep edilir; örneğin çeşitli kripto paraların piyasa fiyatları.

Dikkat çekici bir nokta da oracle’ların başlangıçta yalnızca Ethereum üzerindeki DeFi projelerinin fiyat bilgisi ihtiyaçlarını karşılamak amacıyla geliştirilmiş olmasıdır. Dolayısıyla değerleri de Ethereum üzerindeki DeFi ekosisteminin başarısına bağlıdır. Ancak Chainlink günümüzde artık yalnızca EVM uyumlu sistemlere fiyat bilgisi sağlamamaktadır; proje geliştiricileri Solana gibi diğer ekosistemleri de desteklemeye çalışmaktadır. Chainlink’in toplam piyasa değeri Mart ayı itibarıyla (15 Mart) 12.67 milyar ABD Doları’na ulaşmıştır. Performansı da (aşağıdaki grafik) oldukça dikkat çekicidir.

(Chainlink verileri, kaynak: https://chain.link/, 15.03)

Solana da kendi yerel oracle projesi Pyth’e sahiptir. Pyth’in sunduğu kripto para birimi fiyat bilgisi sayısı Chainlink kadar yüksek olmasa da, arkasında Wall Street’teki market maker’lar Jump Trading ve Optiver gibi kurumlar yer almaktadır; bu nedenle geleneksel finans piyasalarıyla entegrasyon açısından kendi avantajlarına sahiptir. Böylece oracle alanında bile Pyth’in değer ağına geleneksel finans sektörü de katkı sağlamaktadır.

Önde gelen projeler: Chainlink, Pyth

6. Borsalar (Çapraz Zincir İşlevleri ve Diğer İşlevlerin Yerine Geçmesi)

Günümüzde çoğu işlem hâlâ merkezileştirilmiş borsalarda gerçekleşmektedir. Aynı zamanda çapraz zincir işlemlerinin büyük kısmı da borsaların para yatırma ve çekme fonksiyonları aracılığıyla gerçekleştirilir. Ancak borsaların düzenleyici baskısı şu anda en yüksek seviyededir; 2021 yılının ikinci yarısında Çin’deki düzenleyici kurumlar özellikle bu merkezileştirilmiş borsalara odaklanmıştır. Ayrıca piyasada çok sayıda borsa bulunsa da sektör genelinde durum istikrarlı hale gelmiş; birkaç büyük başlı borsa sektörde lider konuma geçmiştir. Bu “kırmızı deniz” olarak nitelendirilen pazar ortamında, bir yenilikçi aktörün (varsa) başarı şansı, kendi değer ağına yeni değer katma noktaları kazandırabilmesine bağlı olacaktır.

Önde gelen merkezileştirilmiş borsalar: Binance, Coinbase, FTX.

7. Stabil Para Birimleri: Frax (Curve), UST

Bitcoin yavaş yavaş blokzincirlerdeki değer ölçütü rolünden çekilirken, bu görevi stabil para birimleri devralmıştır. Şu anda piyasanın büyük çoğunluğu, ABD Doları ile teminatlandırılmış zincirüstü ABD Doları stabil para birimleri USDT ve USDC’dir; Tether ve Circle şirketleri blokzincir dünyasında “banka” işlevi görmektedir. Bunlara ek olarak, sadece zincirüstü yerel blokzincir varlıklarıyla teminatlandırılmış ABD Doları stabil para birimi Dai ve yarı-algoritmik stabil para birimi Frax ile Luna tarafından desteklenen UST bulunmaktadır.

Bitcoin hâlâ gerçek dünya ile blokzincir arasında önemli bir köprü işlevi görmeye devam etmektedir; ancak bu işlev giderek USDT ve USDC gibi stabil para birimleri tarafından paylaşılmaktadır. Hatta gerçek dünya tarafında stabil para birimleri yeni katılımcılar için daha kolay kabul edilebilir hale gelmiştir.

Önde gelen projeler: USDT, USDC, MakerDAO, Frax, UST.

8. Çapraz Zincir (Cross-chain): Köprüler (Bridges), IBC

Çapraz zincir alanında geliştirilen ilk çözümler, BTC varlıklarını Ethereum’a eşlemek amacıyla tasarlanmıştı; tipik örnek WBTC’dir. Daha sonra çoklu zincir yapıları giderek yaygınlaştıkça çapraz zincir projeleri de çoğalmıştır. Piyasa, varlıkları zincirüstü yöntemlerle taşımaya ve ayrı ayrı genel blokzincirlerin “yalnızlık adalarını” birbirine bağlamaya büyük ilgi göstermektedir; ancak yakın zamanda çapraz zincir köprülerine yönelik saldırı olayları bu alanı tartışmalı hale getirmiştir. Ayrıca maliyet ve verimlilik açısından bakıldığında, merkezileştirilmiş borsaların çapraz zincir işlevleri hâlâ güçlü bir rekabetçi seçenek olarak kalmaktadır.

Çapraz zincir projelerinin değeri, bağladığı iki uçtaki ağlardan kaynaklanır.

Önde gelen projeler: WBTC, Ren

9. NFT Piyasaları ve Oluşturma

NFT’ler patlama yaşadıktan sonra bir dizi projenin ortaya çıkmasına neden oldu. Ancak FT’lerle aynı şekilde, öncelikle öne çıkanlar borsalardır. Ayrıca OpenSea, piyasada önemli bir paya sahip olmuştur. Birçok NFT borsası, görselleri blokzincire kaydederek NFT’ye dönüştürme işlevini de sunar. Bu tür platformların değeri yalnızca işlem yapmaktan ibaret değildir; aynı zamanda arkalarında yer alan sanatçı topluluğundan da kaynaklanır.

Önde gelen projeler: OpenSea, Rarible, SuperRare

10. DAO

DAO’lar gelecekte blokzincir ve metaverse’in önemli bir parçası olabilir; ancak şu anda piyasada henüz tipik bir örnek ortaya çıkmamıştır. Bununla birlikte, DAO’lar blokzincir katılımcılarını bir araya getirmek ve sektörü yaygınlaştırmak açısından olumlu bir etkiye sahiptir. Tabii ki günümüzde DAO’ların çeşitleri ve işlevleri oldukça fazladır; bu bağlamda aşağıda kısa bir sınıflandırma yapılmıştır.

Önde gelen projeler: Snapshot (oylama), Juicebox (topluluk fonu), Discord (topluluk), Mirror (medya)

Uç Uygulamalar (End Apps):

Aşağıdaki üç sektör, günümüzde blokzincir uç ürünleri olarak kabul edilmektedir. Uç ürünler olarak, öncelikle sıradan kullanıcılarla (büyük miktarlarda varlık tutan “balinalar” oranları yüksek olsa da) karşılaşırlar ve kullanıcıya finansal değer ya da eğlence değeri sağlarlar; hatta bazıları kullanıcıların üretkenlik araçları haline gelmektedir. Bu durum, blokzincirin “tüketim ürünleri” pazarına benzer.

11. DeFi

2020 yılındaki DeFi Yaz’ı, bir anlamda blokzincirin sunduğu ilk uygulama serisidir: AMM’ler (Otomatik Piyasa Yapıcılar), kredilendirme, Vault’lar (güvenli depolama kasaları) ve likidite kazanımı. Şu an itibarıyla piyasa değerine göre sıralanan en üst düzey token’lardan, genel amaçlı blokzincirler (L1) hariç, geri kalan büyük kısmını çeşitli DeFi platformlarının native token’ları oluşturur.

Hatta yeni genel amaçlı blokzincirler (AltL1) için, DeFi içindeki AMM’ler, kredilendirme ve Vault sistemleri artık bir altyapı unsurudur ve resmi geliştirme önceliğiyle ele alınır.

Önde gelenler: Uniswap (AMM), Aave (kredilendirme), Yearn (Vault’lar)

12. NFT (koleksiyon & sanat)

Günümüzde NFT’lerin ana akım kullanımı avatarlar, koleksiyon eşyaları ve oyun öğeleridir. Bunlar NFT pazarının çoğunluğunu oluşturmakla birlikte, tümü metaverse’in bir ifadesi olan blokzincir tabanlı oyunlar (play-to-earn) içinde doğal bir yere sahiptir.

Önde gelenler: CryptoPunks (avatar), NBA Top Shot (koleksiyon), Axie Infinity (oyun öğeleri)

13. Oyun (Game)

Blokzincir tabanlı oyunlar (play-to-earn), insanlığın metaverse’e yönelik ilk hayal gücünü karşılar; ayrıca bugüne kadar neredeyse tüm blokzincir sektörlerini kapsayan bir talep yaratmıştır. Bu açıdan bakıldığında, blokzincir tabanlı oyunlar, tüm blokzincir endüstrisinin değerini bir araya getirebilir. Ancak sektörü kökten değiştirecek olgunlukta bir ürünün geliştirilmesi için henüz zaman gerekmektedir.

Önde gelen: Axie Infinity

Üçüncü Bölüm: Ampirik Araştırma (Empirical Study)

BTC’nin köprü konumu ve borsaların bağlantı işlevi

BTC, kripto dünyası ile gerçek dünya arasındaki bir köprüdür (ayrıntılı analiz için önceki çalışma “Bitcoin Ekosistemi Üzerine Yeni Bir Bakış Açısı: Temelden Köprüye”, https://www.defidaonews.com/article/6716230). Gerçek dünya tarafında BTC, fidye para (fiat) ile bağlantılıdır; kripto tarafında ise diğer yerel kripto varlıklarıyla bağlantılıdır. Bir yandan sermaye, BTC’nin temsil ettiği blokzincir sektörüne “oy verir”; diğer yandan BTC, dolaylı olarak diğer blokzincirlerdeki varlıkların teminatı (Wrapped varlıklar ve merkezi borsalardaki işlem çiftleri) görevi görür ve böylece tüm blokzincir ekosisteminin değerini bir araya toplar.

Değer ağı perspektifinden bu fenomen yeniden değerlendirilmiştir.

Isıtılmış sermaye (hot money) akışı arttığında BTC piyasa değeri yapay olarak şişer; ancak çoğu ana akım projenin değeri kısmen BTC’ye bağlı olduğu için, piyasa genelinde yükseliş yaşanır — bilinçli olarak aşırı değerlenmiş olduğu fark edilse bile.

Tersine, blokzincir projelerinin sayısı arttıkça — özellikle BTC çevresindeki projeler arttıkça — bu projelerin yarattığı değer de artar ve bu artış sonunda BTC’nin değeri de yükselir; sonuç olarak bu artış, fidye para cinsinden piyasa değeri olarak yansır.

Bu etki karşılıklıdır; ampirik kanıt olarak, neredeyse tüm ana akım token’ların BTC ile korelasyonu zayıf değildir ve bu korelasyon da iki yönlüdür.

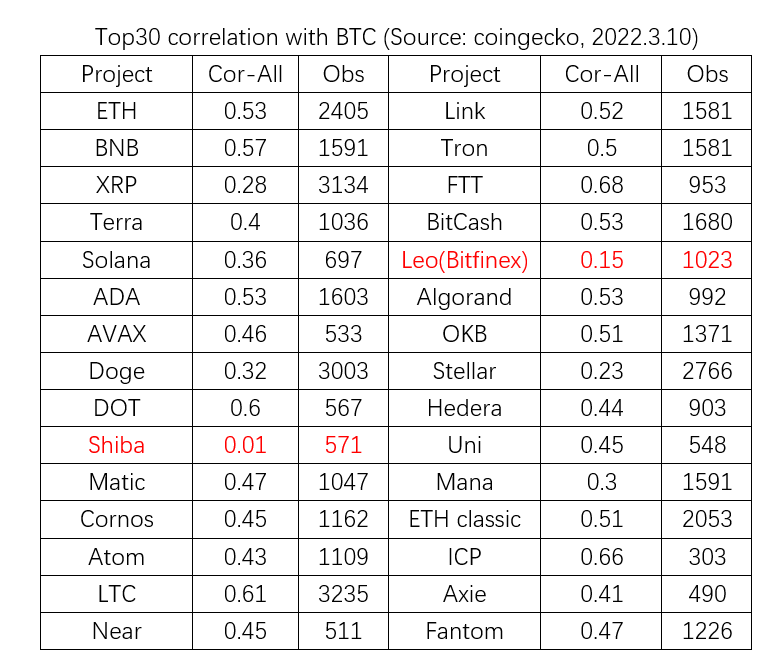

Aşağıdaki grafik, 10 Mart 2022 tarihinde dolaşımdaki piyasa değeri baz alınarak sıralanan en üst 30 projeyi (BTC, stabilcoin’ler ve wrapped varlıklar hariç) göstermektedir. Verilerin mevcut olduğu tarihten itibaren, her projenin günlük fiyat değişim oranları ile BTC’nin günlük fiyat değişim oranları arasındaki korelasyon analizi yapılmıştır. Sonuçlar, Shiba Inu’nun korelasyon göstermediğini, Leo ve Stellar’ın zayıf korelasyon gösterdiğini göstermektedir; diğer 27 proje ise BTC ile güçlü bir korelasyon göstermektedir.

BTC’nin etkisi, doğrudan wrapped varlıklar aracılığıyla değil, aynı zamanda merkezi borsalar (CEX) üzerinden de iletilir. Her bir proje için, ana akım bir borsaya listelenmek, daha değerli bir ağ içine girmek anlamına gelir; bu da diğer token’larla ilişkisini güçlendirir ve diğer projelerle karşılıklı değer atamasını kolaylaştırır.

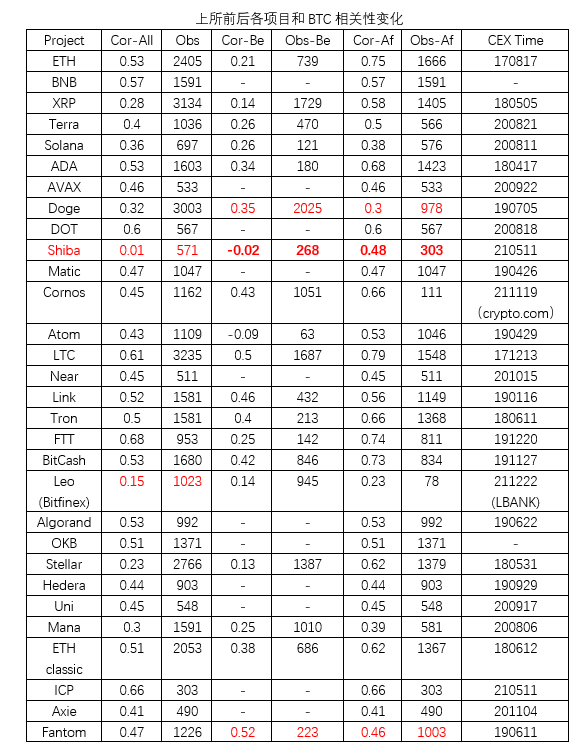

Borsaların etkisini doğrulamak amacıyla aşağıdaki araştırmada “Olay Çalışması (Event Study)” yöntemi kullanılmıştır; burada korelasyon analizi, ilgili projenin ana akım bir borsaya listelendiği tarih itibarıyla iki döneme ayrılmıştır. Borsa seçimi mümkün olduğunca Binance’e dayandırılmıştır; Binance’de listelenmemiş projeler için, o projenin işlem hacmi en yüksek olduğu borsa belirlenmiş ve listeleme tarihi bu borsaya göre ayarlanmıştır.

En üst 30 proje arasında, ana akım bir borsaya listelenmeden önce veri bulunmayan 11 proje vardır. Geri kalan 19 proje içinde Doge ve Fantom dışındaki 17 proje, listelemeden sonra BTC ile korelasyonlarının arttığını göstermektedir. Doge ve Fantom ise korelasyonlarında küçük bir düşüş gözlenmiştir.

Böylece, Binance gibi ana akım borsaların, BTC ile diğer token’lar arasındaki bağlantıyı sağlamada gerçekten önemli bir rol oynadığı kısmen kanıtlanmıştır.

Üçüncü Bölüm: aN, VN ve N Faktörlerinin Ampirik Analizi

Üç faktörden her birinin bağımsız olarak etkili olduğunu kanıtlamak amacıyla, aşağıdaki araştırmada diğer iki değişken mümkün olduğunca sabit tutulmuştur. Projelerin değeri, basitleştirilmiş bir şekilde piyasa değeri olarak tanımlanmıştır.

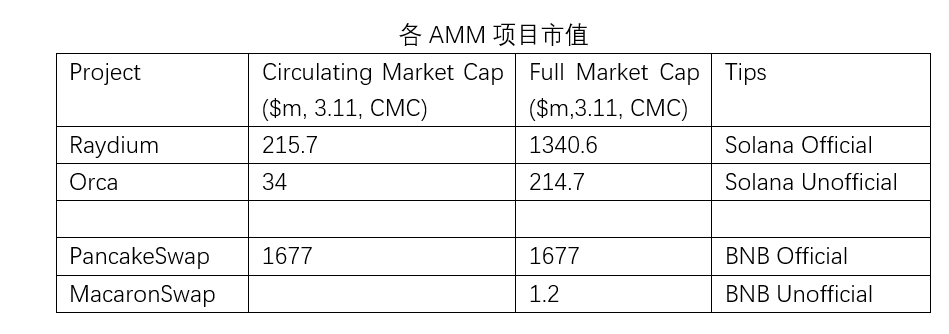

1. (aN) Bağlantı Yoğunluğu: Aynı ekosistemdeki benzer projeler arasında bağlantı ne kadar yoğunsa, piyasa değeri o kadar yükselecektir.

Neredeyse her genel amaçlı blokzincir (L1) ekosisteminde, blokzincir projesi tarafından özellikle ihtiyaç duyulan ve desteklenen projeler bulunmaktadır. Bunlar arasında en yaygın olanı AMM sistemli DEX’lerdir; hatta Ethereum’dan sonra gelen AltL1 blokzincirlerinde AMM’ler artık bir blokzincir için vazgeçilmez bir altyapı unsurudur — örneğin BNB ekosisteminde PancakeSwap. Elbette aynı blokzincir ekosisteminde başka AMM projeleri de bulunabilir; ancak neredeyse aynı mimariyi ve mekanizmayı kullanan bu projelerin piyasa değerleri, sadece resmi destek alıp almamalarına — yani bağlantı yoğunluğuna (aN) — bağlı olarak büyük ölçüde farklılık gösterebilir.

2. VN: Farklı ekosistemlerdeki benzer resmi projeler (AMM), piyasa değeri ve projenin temel blokzinciri piyasa değeriyle pozitif ilişkilidir.

Yakın çevredeki güçlü düğümlerin değer etkisini değerlendirmek için yine çeşitli ekosistemlerdeki AMM projelerinin piyasa değerlerini karşılaştırmak mümkündür. Ancak bağlantı yoğunluğunu kontrol etmek amacıyla burada farklı genel blokzincir ekosistemlerindeki resmi projeler ile bu genel blokzincirlerin piyasa değerleri karşılaştırılmıştır.

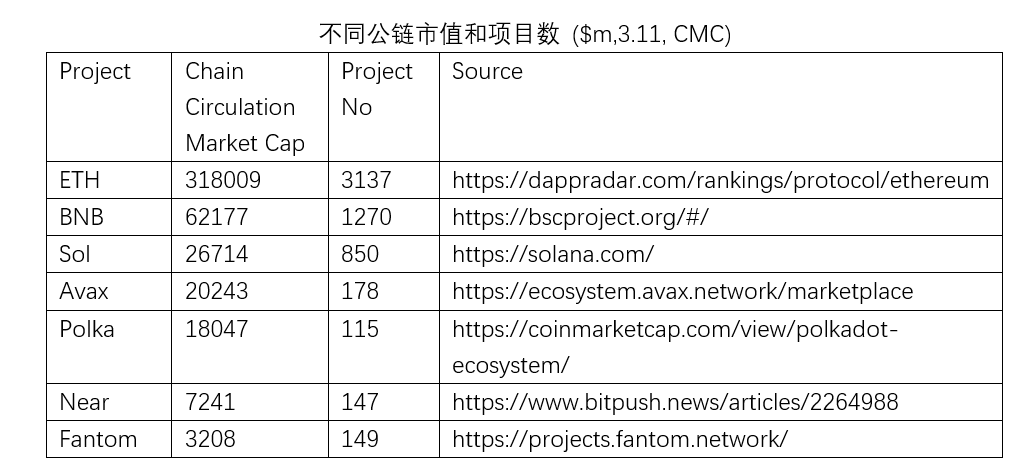

NEAR ekosistemi gibi bazı istisnalar olsa da, genellikle daha büyük ekosistemlerdeki resmi AMM’lerin de daha yüksek değere sahip olduğu gözlenmektedir.

3. VN: Genel blokzincir piyasa değeri ile ekosistem proje sayısı arasında pozitif ilişki vardır: Ekosistemi ne kadar canlıysa, coin’in değeri de o kadar yüksektir.

Genel blokzincirlerin değeri şüphesiz olarak ekosistemin canlılığına dayanır. Aynı zamanda ekosistemde yer alan projelerin sayısı arttıkça, genel blokzincirin piyasa değeri de yükselir.

Özet

Bu çalışma, sosyal ağ değerini ilk kez blokzincir birinci aşama değerlendirmelerinde kullanarak, pazarlara karşılaştırmalı değerlendirme yöntemine alternatif bir yaklaşım sunmaktadır. Aynı zamanda ağ değeri perspektifiyle mevcut blokzincir sektörünün çeşitli alt alanlarını yeniden değerlendirmektedir. Son olarak, bu anlayış çerçevesi içinde piyasa fenomenlerini ampirik olarak açıklamaktadır.

Kaynaklar:

1. PlatON Cloud Atlas, 2021 Yılı Blokzincir Sektörü Ekosistemi Kısa Haritası – Uygulama Ekosistemi Grubu

https://forum.latticex.foundation/t/topic/4622

2. The Formula: The Universal Laws of Success, Albert-László Barabási, 2019

3. Cosmos Ekosistemi Haritası: https://mapofzones.com/

4. Metcalfe Yasası: Carl Shapiro ve Hal R. Varian (1999). Information Rules. Harvard Business Press. ISBN 978-0-87584-863-1.

5. Daniel Kahneman, “Noise: A Flaw in Human Judgment”, 2021

6. Bitcoin Ekosistemi Üzerine Yeni Bir Bakış Açısı: Temelden Köprüye,

https://www.defidaonews.com/article/6716230

Sorumluluk Reddi

Bu rapor, Şishuo Capital tarafından kamuya açık bilgilerden derlenmiştir. Bazı bilgiler gelecekteki durumlarla ilgili ifadeler, tahminler ve öngörülere dayanabilir. Şishuo Capital bu bilgilerin doğruluğu ve eksiksizliği konusunda çaba sarf etmekte ancak bunları garanti etmemektedir; ayrıca herhangi bir bilginin bağımsız doğrulanması veya herhangi bir varlık ya da yükümlülüğün bağımsız değerlendirilmesi konusunda sorumluluk kabul etmemektedir.

Aksi belirtilmedikçe, bu belgede yer alan bilgiler ekonomik, para birimi, piyasa ve diğer geçerli koşullar ile bu belgenin yayın tarihine kadar olan piyasa bilgilerine dayanmaktadır. İlerleyen süreçte ortaya çıkacak gelişmeler bu belgede yer alan bilgileri etkileyebilir; Şishuo Capital araştırmalarını zamanında güncellemeyi amaçlamaktadır ancak bunu garanti etmemektedir.

Herhangi bir durumda, bu rapordaki bilgiler veya ifade edilen görüşler herhangi bir kişiye yatırım tavsiyesi niteliği taşımamaktadır ve bireysel müşterilerin özel yatırım hedeflerini, finans durumunu veya ihtiyaçlarını dikkate almamaktadır. Bu rapor yalnızca referans amaçlıdır.