8 Aralık 2015'te, Dave Kleiman'ın 2011 yılında Craig Wright'a (bundan sonra CSW olarak anılacaktır) gönderdiği bir e-postanın içeriği ortaya çıktı. Bu belgeye göre, 1.1 milyon BTC'ye sahip bir trust (güven fonu) bulunuyor ve bu BTC'lerin 1 Ocak 2020'de CSW'ye devredilmesi gerekiyordu.

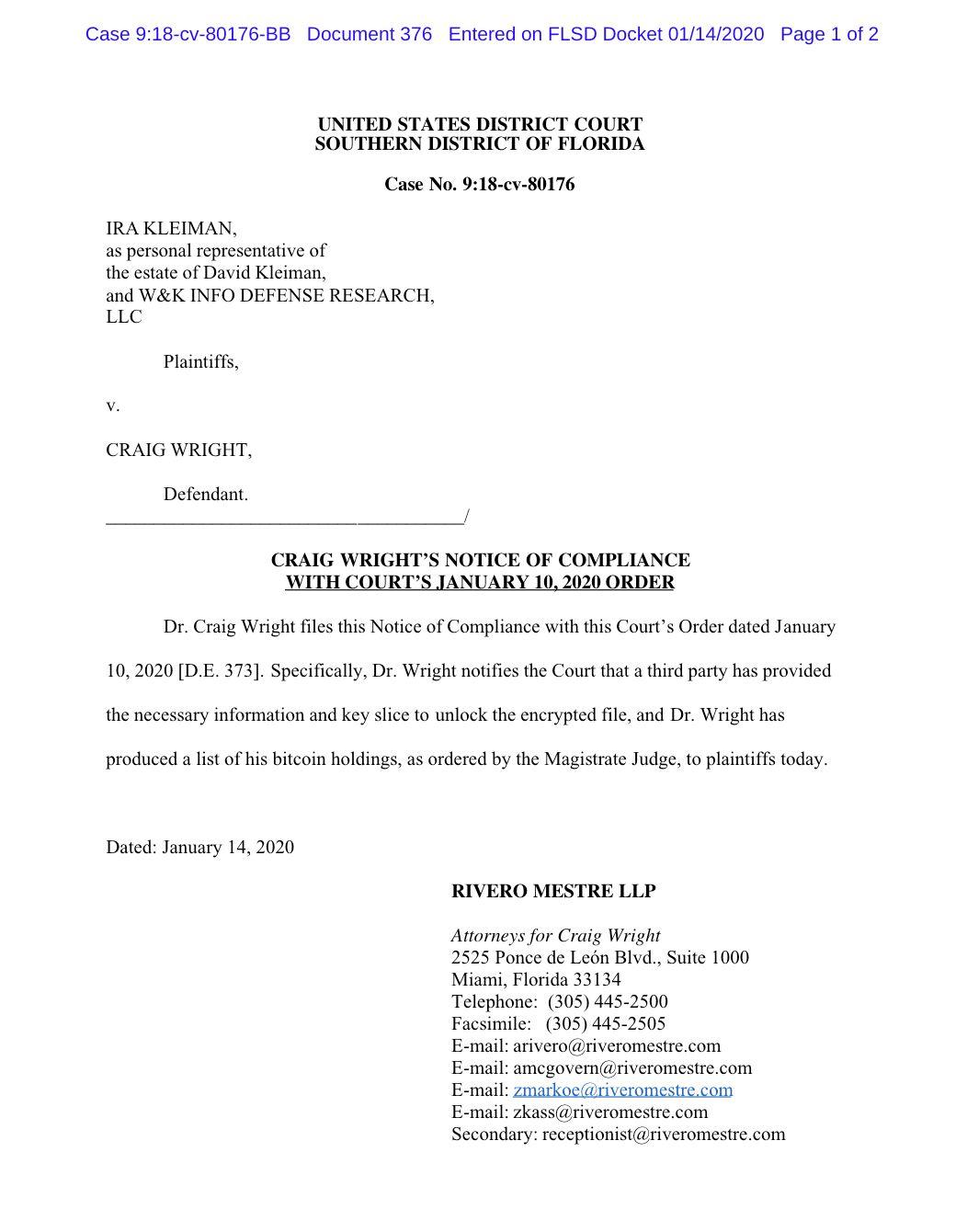

14 Ocak 2020'de ise CSW'nin avukatları, ABD Florida Güney Bölge Federal Mahkemesi'ne sundukları bir duruşma belgesinde, üçüncü bir tarafın şifreli dosyaları açmak için gerekli bilgi ve anahtar parçalarını sağladığını açıkladı. Davayla ilgili önceki bilgilere dayanarak, bu üçüncü tarafın büyük olasılıkla Dave Kleiman tarafından görevlendirilmiş bir "bonded courier" (teminatlı kurye) olduğu ve açılan şifreli dosyada muhtemelen çok büyük miktarda BTC'nin özel anahtarlarının bulunduğu sonucuna varılabilir.

CSW'nin avukatlarının 14 Ocak'ta ABD Florida Güney Bölge Federal Mahkemesi'ne sunduğu belge

Bu durum, 2015'te ortaya çıkan belgenin doğru olabileceğini ve trust'ın 2020 Ocak ayında BTC'leri CSW'ye aktaracağını gösteriyordu; yani 1.1 milyon BTC'nin "açılarak" piyasaya sürülmesi anlamına geliyordu.

Haber duyulur duyulmaz piyasada büyük bir şaşkınlık yaşandı.

Ancak sadece 4 gün sonra, 18 Ocak'ta, CSW'nin avukatları blockchain medyası Decrypt'e yaptıkları açıklamada şu ifadeyi kullandılar: "CSW'nin şu an elde ettiği belgeler özel anahtar içermiyor." Böylece, Tulip Trust adı altında tutulduğu iddia edilen, en az 1.100.111 BTC'ye sahip olduğu, 1 Ocak'ta CSW'ye aktarılması gerektiği ve 14 Ocak'taki belgeler nedeniyle CSW'nin özel anahtarları çoktan elde ettiği sanılan gizemli BTC'ler bir kez daha derinlere gömüldü.

Craig Wright (CSW), kaynak: The Cryptonomist

Karıştırılmaması Gereken Gerçekler: 1,1 Milyon BTC Gerçekten Var mı?

Peki bu BTC'ler gerçekten var mı? Kimin mülkiyetinde? Tüm olayı zaman çizelgesi üzerinden geriye dönüp inceleyerek bu BTC'lerin sırrını çözmeye çalışalım. Ancak başlamadan önce, aşağıdaki temel ama kolayca karıştırılabilecek gerçekleri göz önünde bulunduralım:

1. CSW'nin BTC'leri açmak için gerekli özel anahtarı alıp almadığı ya da mahkemenin BTC'lerin mülkiyeti konusunda nasıl karar verdiği, CSW'nin Satoshi Nakamoto ile bağlantılı olduğunu kanıtlamaz. Tek istisna, genesis adresindeki BTC'lerin açılmasıdır.

2. Tulip Trust ile ilgili tüm belge ve bilgiler CSW tarafından tek taraflı olarak sağlanmıştır; "trust'ta 1,1 milyon BTC bulunuyor" iddiası da yalnızca e-postalarda ve Avustralya Vergi Dairesi'nin (ATO) CSW ile yaptığı görüşmenin tutanaklarında geçmektedir. Herhangi bir bağımsız doğrulama yapılmamıştır. Dolayısıyla odak noktası "CSW, 1,1 milyon BTC'yi açmak için gerekli özel anahtarları aldı mı?" sorusuna kaydığında, asıl sorunun "açılabilecek 1,1 milyon BTC gerçekten var mı?" olduğu unutulmamalıdır.

3. Bu davada davacı taraf Dave Kleiman'ın kardeşi ve miras yöneticisi Ira Kleiman'dır; davalı taraf ise CSW'dir. Davanın konusu, CSW'nin Dave Kleiman'ın mirasını gasp etmesidir. Eğer CSW kazanırsa, bu yalnızca mahkemenin onun davacının mal varlığını gasp etmediğine karar verdiğini gösterir; başka hiçbir şeyi kanıtlamaz. Eğer CSW kaybederse, mahkeme onun davacının mal varlığını gasp ettiğine hükmedecektir. Bu durumda, açılmamış BTC'lerin varlığından bağımsız olarak, mahkemenin belirlediği varlıkların tamamı Ira Kleiman'a verilmelidir.

Gizemi Çözme Yolculuğu

Şimdi gizemi çözmeye başlayalım.

1. Dave Kleiman, 26 Nisan 2013'te hayatını kaybetti. Dave, 2010 yılında MRSA (metisiline dirençli Staphylococcus aureus) enfeksiyonu geçirmiş ve tekrarlayan hastane tedavileri görmüştü. 2013 Mart ayında doktorlarının tavsiyesine aykırı olarak hastaneden gizlice ayrılmış ve Nisan ayında evinde doğal nedenlerle ölü bulunmuştu.

2. 11 Şubat 2014'te CSW, ilk kez Dave Kleiman'ın ailesiyle iletişime geçti ve Dave'in babasına bir e-posta gönderdi: "Bitcoin'in arkasında üç ana isim var ve ben ile Dave bunlardan ikisiyiz. Dave'in bilgisayar cihazlarında 'wallet.dat' dosyası varsa, lütfen saklayın; size Dave'in sahip olduğu varlıkları elde etmenize yardımcı olacağım."

Sonraki e-postalarda CSW, Ira'ya kendisinin W&K (W&K Info Defense Research) şirketinde Dave Kleiman ile ortak olduğunu, W&K'nin Bitcoin madenciliği faaliyetleri yürüttüğünü ve Dave'in şirketin %50 hissesine sahip olduğunu açıkladı.

W&K şirketinin resmi kayıt bilgilerine göre, şirket Şubat 2011'de Dave tarafından kurulmuştur; şirketin kayıtlı sahibi Dave, kayıt adresi Dave'in ev adresidir ve Dave şirketteki tek çalışandır.

Bu, Dave Kleiman'ın ailesinin Bitcoin ile ilişkili olduğunu ve muhtemelen Bitcoin ile ilgili bir miras bıraktığını öğrendiği ilk andı.

3. CSW, Dave Kleiman'ın ölümünden 10 ay sonra ailesiyle iletişime geçti; bu durum biraz tuhaf görünüyor. Ancak bu süre zarfında CSW'nin ne yaptığını bilirsek, durum daha az tuhaf hale gelir:

2013'ün ikinci yarısında, yani Dave Kleiman'ın ölümünden sonra, CSW, W&K şirketini New South Wales Yüksek Mahkemesi'nde dava etmiş ve şirketin haklarını—fikri mülkiyet hakları dahil—kendisine devretmesini talep etmişti. Mahkeme CSW'nin talebini kabul etmiş ve "davacı ve davalı taraflar, CSW'nin tüm fikri mülkiyet haklarını devralmasını kabul etmiş ve bu karara uymayı taahhüt etmiştir" demişti.

Ancak aslında bu karar, W&K şirketinin mahkemede temsil edilmediği bir durumda verilmişti. W&K adına mahkeme onay belgesini J Wilso adlı biri imzalamıştı; oysa W&K'nin mirasçısı Ira, ne bu davadan ne de W&K şirketinin varlığından haberdardı; J Wilso'nun yetkisi yoktu.

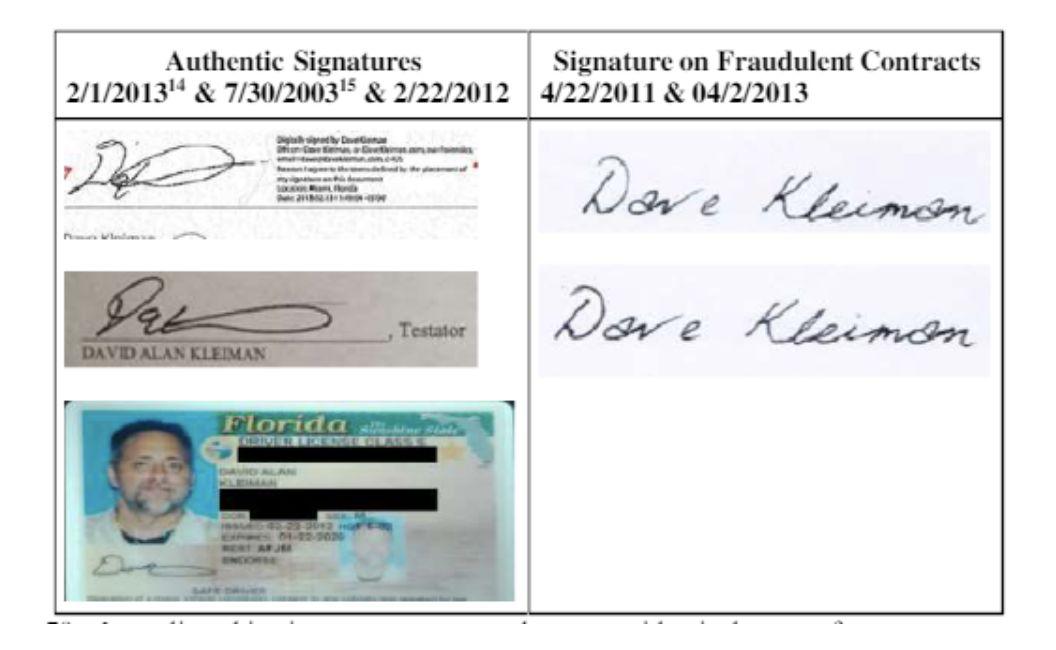

Ayrıca, mahkeme kararı CSW tarafından sunulan bir dizi belgeye dayanıyordu; bu belgeler arasında Dave'in imzasını taşıyan çok sayıda sözleşme yer alıyordu. Ancak bu sözleşmelerin geçerliliği daha sonra sorgulandı; Ira da dahil birçok kişi, bu belgelerin sahte olduğunu ve imzaların Dave'in gerçek imzalarıyla uyuşmadığını düşünüyor.

Peki şimdi soru şu: Her ne şekilde olursa olsun, CSW W&K şirketinin haklarını başarıyla kendisine devretmeyi başarmıştı; o halde neden bir sonraki yıl Şubat ayında Dave Kleiman'ın ailesine W&K adlı bir şirketi olduğunu bildirdi? Bu, kendi başına bir sorun yaratmak değil miydi?

Hadi, 2014 yılının başlarında neler olduğuna bakalım.

4. 18 Şubat 2014'te, Avustralya Vergi Dairesi (ATO) ile CSW arasında bir görüşme gerçekleşti. ATO müfettişi, CSW'nin vefat eden ortağından (Dave Kleiman) bazı BTC'ler elde ettiğini düşünüyor ve bu konuyu araştırmak istiyordu. CSW'nin hukuk danışmanı ise W&K tarafından kazılan BTC'lerin tamamının bir trust'ta tutulduğunu, Dave'in W&K şirketinin %50–%100 hissesine sahip olduğunu ve dolayısıyla en az yarısı BTC'nin Dave'in trust'ında bulunduğunu açıkladı.

Dikkat edilmesi gereken nokta, bu görüşmede CSW'nin trust ve trust'ta tutulan BTC'lerden ilk kez bahsetmesidir. Bu açıklamayı yaptığı ortam ise, ATO'nun CSW'nin W&K'den elde ettiği BTC gelirlerini gizlediğini düşünmesi ve bu gelir üzerinden vergi tahsil etmeye çalışmasıydı.

5. 18 Şubat'tan 7 gün geriye gidersek 11 Şubat'a ulaşırız; bu tarih, CSW'nin Dave'in ailesiyle ilk kez temasa geçtiği gündür.

İki olası senaryo bulunuyor:

CSW, W&K'nin fikri mülkiyet haklarını elde ettiği anda, şirkete ait Bitcoin'leri de (miktarı ne olursa olsun, bir trust içinde veya dışında tutulduğuna bakılmaksızın) kontrolüne almıştır. Avustralya Vergi Dairesi (ATO) bu gelir üzerinden vergi talep ettiğinde, CSW vergiden kaçınmak için Bitcoin'lerin kendisine geçmediğini, hâlâ Dave'in trust'ında olduğunu iddia etmiştir.

CSW, W&K'ya ait Bitcoin'leri hiç ele geçirmemiştir çünkü bunları açmak için gerekli koşulları yerine getirememiştir. Gerçek koşullar tam olarak bilinmiyor: Özel anahtarlar karmaşık bir trust yapısında saklanıyor olabilir; anahtara ulaşmak zor değilken, taraflardan birinin diğerlerinden habersiz tek başına erişimi mümkün olmayabilir. Ya da özel anahtarlar, makalenin başında bahsedilen belgede olduğu gibi, Ocak 2020'de devreye girecek şekilde zaman kilitli bir trust içinde tutuluyor olabilir. Bir diğer ihtimal ise özel anahtarları yalnızca Dave'in bildiği veya yalnızca onun açabildiği yönündedir.

Ancak gerçek ne olursa olsun, CSW 18 Şubat'ta soruşturmacılara Bitcoin'lerin Dave'in trust'ında olduğunu söyleyecekse, muhtemelen onlardan önce davranıp Dave'in ailesiyle iletişime geçerek onları sakinleştirmek zorunda kalmıştır. Bunun nedeni, W&K ile ilgili yaşananlar ve ardından soruşturmacıların vergi konusunda soru sorma ihtimalidir.

6. 15 Nisan 2014'te, bir ATO soruşturmacısı Ella'yı arayarak Yeni Güney Galler Yüksek Mahkemesi'nin CSW'nin W&K aleyhine açtığı dava ile ilgili kararının uygulanma durumunu sordu. Ayrıca soruşturmacı, CSW'nin daha önce sunduğu bazı belgeleri Ella'ya iletti.

Vergi dairesinden gelen belgelere göre Ella, gerçeklerin CSW'nin anlattığı gibi olmadığını fark etti: CSW, Dave ile birlikte W&K'nin varlıklarına sahip olduklarını, Dave'in bu varlıkları bir Avustralya şirketinin hisseleriyle değiştirmek için bir beyanname imzaladığını ve varlıkların bu yeni şirkete devredildiğini iddia etmişti. Oysa gerçekte CSW, W&K'nin varlıklarını sistematik olarak kendi üzerine geçirmişti.

7. 14 Şubat 2018'de Ella, ABD Florida Güney Bölge Mahkemesi'ne başvurarak CSW'den, Dave'in yasadışı şekilde el koyduğu mirasını -Bitcoin varlıkları ve fikri mülkiyet hakları dahil- iade etmesini talep etti.

Bu süreçte yine ilginç bir zamanlama söz konusu. Ella, Nisan 2014'te CSW'nin kendisini aldattığını düşünüyordu; peki neden dava 2018'de açıldı?

Taraflar bu dönemde yaşananları ayrıntılı olarak açıklamadı. Ancak bu sürenin, iki tarafın da gizli bir uzlaşma aradığı bir dönem olduğu tahmin edilebilir. Her iki tarafın da dışarıya karşı tutarlı bir görüntü sergilemek için güçlü bir motivasyonu vardı. Fakat sonunda anlaşma sağlanamadı; sebebi bilinmiyor.

Ella'nın mahkemeye sunduğu belgelere göre: Ella, W&K varlıklarının devri konusunda CSW'ye itiraz ettikten sonra, CSW yaptıklarının kendisi ile Dave'in planladığı şeyleri mahkemenin onaylamasını sağlamak için olduğunu söyledi. CSW, Ella'dan tüm olayları kamuoyuna duyurmamasını istedi ve Dave'in mirasını ona vereceğini belirtti; ilk ödemeyi de Ekim 2014'te yapacağına söz verdi. Ancak CSW bu sözünü tutmadı ve Ekim 2015'ten sonra Ella'nın e-postalarına cevap vermemeye başladı.

Kasım 2015'te bir hacker, medya ve gazetecilere çok sayıda belge gönderdi. Bu belgeler, CSW ve Dave'in Bitcoin'in mucidiyle önemli bağlantıları olduğunu gösteriyordu; makalenin başında bahsedilen belge de bu sızdırılanlar arasındaydı. Wired ve Gizmodo dergileri 8 Aralık'ta ilgili haberleri yayınladı.

Bu, kamuoyunun 1.1 milyon Bitcoin barındıran ve bu Bitcoin'lerin Ocak 2020'den sonra CSW'ye ait olacağı bir trust'ın varlığından ilk kez haberdar olduğu andı. Bu trust daha sonra "Lale Trust" olarak anılmaya başlandı.

8. CSW'nin Bitcoin mülkiyeti iddialarının, ortam ve zamana göre sürekli değişen farklı versiyonları olduğu açıkça görülüyor:

Vergi soruşturmacısıyla yapılan görüşmede CSW'nin avukatı, W&K tarafından kazılan Bitcoin'lerin şirkete ait olduğunu ve Dave'in W&K'de %50 ila %100 hissesi bulunduğunu belirtti.

Ella ile yazışmalarında CSW, 300.000 Bitcoin'in Dave'e, 700.000 Bitcoin'in ise kendisine ait olduğunu söyledi.

2015'te bir hacker tarafından sızdırılan Lale Trust belgelerinde, trust içindeki 1.1 milyon Bitcoin'in CSW'ye ait olduğu yazıyordu.

CSW, yakın zamanda (6 Ocak 2020) "Lale Trust Fonu III" adlı bir belge sundu; bu belgede Bitcoin'lerin kimin adına kayıtlı olduğu henüz bilinmiyor.

Ella'nın tarafı ise W&K şirketinin ve Dave'in ne kadar Bitcoin'e sahip olduğunu bilmiyor çünkü Dave ölmeden önce hiçbir bilgi bırakmamış. Ella, dışarıdan gelen tüm bilgilerden kendi lehine olanları toplayarak şu iddiaları öne sürüyor: CSW, Dave'in en az 300.000 Bitcoin'i olduğunu açıkladığı için kendisinin de en az bu kadar Bitcoin'e hakkı olduğunu; CSW, Ella'nın W&K'deki haklarının yarısını kabul ettiği için kendisinin en az 550.000 Bitcoin'e hakkı olduğunu; Dave W&K'nin tek çalışanı olduğundan, şirket tarafından kazılan tüm 1.1 milyon Bitcoin'in kendisine ait olduğunu iddia ediyor.

9. 3 Mayıs 2019'da mahkeme, CSW'den trust ile ilgili bilgileri sunmasını emretti; trust'ın adı, adresi, vasi (trustee), faydalanıcılar (beneficiaries) ve trust ile yapılan işlem kayıtları gibi.

8 Mayıs'ta CSW, kazılan Bitcoin'lerin doğrudan Panama'daki bir trust'a yatırıldığını, dolayısıyla Bitcoin işlem kaydı bulunmadığını mahkemeye bildirdi. Daha sonra bu Bitcoin'lerin anahtarlarını içeren şifreli dosyanın Seyşeller'deki Lale Trust'e aktarıldığını açıkladı.

Daha önce sızdırılan belgelerde bir trust'tan bahsedilmişti; ancak "Lale Trust" adı ilk kez burada ortaya çıktı.

"Lale Trust Fonu I"in vasileri, CSW ve Dave dahil 7 bağımsız kişiden oluşuyordu; diğerleri arasında Uyen T Nguyen adlı bir kadın, Panuprypt ve Coin-Exch şirketleri, Seyşeller'de ismi belirtilmemiş bir kurum ve bir PGP anahtarı sahibi yer alıyordu. Bitcoin adresleri ve özel anahtarları içeren şifreli dosya, "Lale Trust Fonu I" vasileri tarafından ortaklaşa açılması gerektiğinden, henüz mahkemeye teslim edilemedi.

"Lale Trust Fonu I" dışında bir de "Lale Trust Fonu II" bulunuyor; Fon II'nin ana faydalanıcıları CSW ve eşi olarak belirlenmiş.

10. 27 Ağustos'ta, tarafların defalarca delil sunmasının ardından Yargıç Bruce Reinhart, duruşmada daha önce kazılan Bitcoin'lerin ve fikri mülkiyet haklarının yarısının Dave Kleiman'ın mirasına dahil edilmesini önerdi. Ancak bu, mahkemenin nihai kararı değildi.

Sonrasında CSW ile Ella birkaç kez görüştü ve görünüşte bağlayıcı olmayan bir uzlaşmaya vardı; bunun üzerine Ella dava sürecini durdurdu. Ancak 30 Ekim'de Ella, CSW'nin uzlaşma için gerekli fonu sağlayamadığını öğrenince davayı yeniden başlattı.

11. Zaman günümüze yaklaşıyor. 6 Ocak 2020'de CSW mahkemeye 428 yeni belge sundu; bunlar arasında "Lale Trust Fonu III" adlı ve gizli olarak işaretlenmiş bir belge de vardı. 14 Ocak'ta CSW'nin avukatının sunduğu duruşma belgelerine göre, bir üçüncü taraf şifreli dosyayı açmak için gereken anahtar parçalarını sağladı. 18 Ocak'ta ise CSW'nin avukatı, CSW'nin elindeki belgelerin Bitcoin'leri açmak için gerekli özel anahtarları içermediğini açıkladı.

12. Yaklaşan 30 Mart 2020 tarihi, bu davadaki duruşma günü. CSW için en iyi senaryo, henüz açılmamış bir Bitcoin miktarının gerçekten var olduğunu ve tamamının kendisine ait olduğunu kanıtlamak. En kötü senaryo ise mahkemenin, CSW'nin Ella'ya oldukça büyük bir Bitcoin miktarını iade etmesi gerektiğine ve aynı zamanda sahte delil ürettiğine hükmetmesi.

Yukarıda, üçüncü yılına giren bu davadaki ana gelişmeler özetlendi.

Peki siz ne düşünüyorsunuz? Henüz açılmamış devasa bir Bitcoin miktarının var olduğuna inanıyor musunuz? Bu Bitcoin'ler CSW'ye mi, yoksa W&K'ye mi ait?

Kritik Dönüm Noktalarının Özeti

Makalenin sonunda, bu davadaki bazı kritik dönüm noktalarına bir göz atalım.

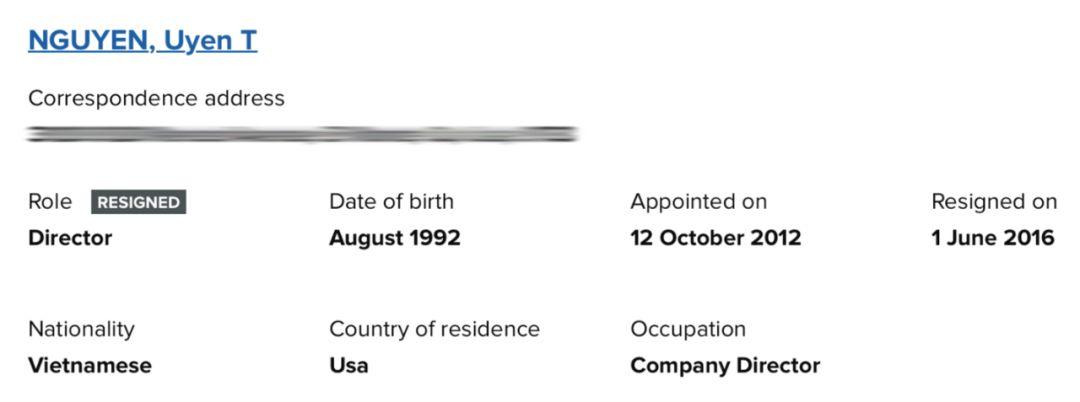

1. Uyen T Nguyen. Vietnam kökenli olduğu belirtilen Nguyen, Dave ve CSW ile yakın bir ilişki içinde olduğu düşünülen bir isim. Devasa bir BTC varlığına ilişkin belgelerde adı geçmesinin yanı sıra, bir dönem W&K şirketinin sahibi olmuş ve “Tulip Trust I” fonunun mütevelli heyetinde yer almıştır. CSW dışında, W&K şirketi ve ilgili BTC’ler hakkında gerçek bilgiye sahip olduğuna inanılan bir diğer kişidir.

Uyen T Nguyen hakkındaki bilgiler parça parça.

Ancak Nguyen hiç ortaya çıkmamış ve bu BTC’lere ilişkin herhangi bir hak iddia etmemiştir. Ana tanık olarak bir sonraki duruşmada ifade verip vermeyeceği ise belirsizliğini koruyor.

2. Avustralya Vergi Dairesi (ATO). ATO, CSW’nin W&K şirketini veya Dave’in BTC’lerini kontrol ettiğini düşünüyor olabilir ve bu BTC miktarı hakkında bir fikre sahip. Muhtemelen elinde bazı nesnel kanıtlar da bulunuyor. ATO’nun yetkileri oldukça geniş ve tüm süreçteki kritik dönüm noktaları onların girişimleriyle şekillenmiştir. CSW vergilerini zamanında ödemiş olsaydı, belki de bu kadar karmaşık bir dava ortaya çıkmazdı.

3. W&K Şirketi. W&K’nin gerçek sahipliği hâlâ çözülememiş bir gizem. Kamu kayıtlarına göre şirketi Dave kurmuş ve tek çalışanı olmuş; ancak bazı sözleşmeler, Dave ile CSW’nin şirketin ortak sahipleri olduğunu ve her ikisinin de %50 hisseye sahip bulunduğunu gösteriyor. 2014’te şirket bir süreliğine Uyen T Nguyen adına devredilmiş, ardından 2018’de Ella adına yeniden kaydedilmiştir.

W&K şirketi ile Tulip Trust’taki BTC’ler arasındaki bağlantı da net değil. Tulip Trust’taki BTC’lerin W&K tarafından madenlenip madenlenmediği kesinleşmemiş durumda. Eğer madenlenmediyse, W&K’nin BTC madenleyip madenlemediği, ne kadar madenlediği ve bu BTC’lerin şu an nerede olduğu tam bir bilinmezlik içinde.

Tüm bu sorulara yanıt bulunabilirse, davanın seyri de netlik kazanabilir.

4. Tulip Trust. Tulip Trust’a ilişkin belgelerin doğrulanması veya çürütülmesi, davanın sonucunu etkileyen hatta belirleyen kritik bir faktör. Ancak söz konusu belgeler – Tulip Trust da dahil – şu an için ne doğrulanabiliyor ne de çürütülebiliyor. Eğer bu trust ile ilgili başka kişiler veya ek kanıtlar ortaya çıkarsa durum aydınlanabilir; fakat şimdilik Tulip Trust yalnızca CSW’nin sunduğu belgelerde geçen bir kavram.

Tulip Trust Fonu’nun kaç dönemden oluştuğu ise daha büyük bir muamma, çünkü her dönemde trust’ın faydalanıcıları değişiklik gösteriyor. CSW neden en başından itibaren tüm ilgili belgeleri ortaya koymadı? Bu soru da hâlâ cevapsız. Hakim Bruce Reinhart’ın da dediği gibi: “Tulip Trust belgeleri, verdiği bilgiden daha fazla soru işareti uyandırıyor.”

5. “Şifreli Dosyalar”. Şifreli dosyalar, “En Şaşırtıcı Davranış” ödülüne aday gösterilebilir.

Bilindiği gibi, BTC’lere erişmek için yalnızca bir özel anahtar (private key) yeterlidir; ancak bu anahtar parçalara ayrılabilir ve tüm parçalar bir araya getirilmeden anahtarın tamamına ulaşılamaz. Benzer şekilde, şifreli bir dosyayı açmak için de bir özel anahtar gerekir; bu anahtar da parçalara bölünebilir ve tüm parçalar toplanmadan dosya açılamaz.

Peki, BTC özel anahtarını bu şifreli dosyanın içine koyduğumuzu düşünelim. İşte sorun da burada başlıyor: Şifreli dosyayı açmanın koşulu nedir? Yedi mütevellinin elindeki tüm anahtar parçalarının birleştirilmesi mi, yoksa başka bir şey mi? Dosya açıldığında içinde ne var? Tam bir BTC özel anahtarı mı, yoksa sadece anahtar parçaları mı? Yoksa birden fazla şifreli dosya mı var: bazılarında BTC özel anahtarı veya parçaları, bazılarında ise hiçbir şey yok mu?

Bu durum, yedi Ejder Topu’nu toplayıp Shenron’u çağırmaya hazırlanırken, karşınıza çıkan birinin “Üzgünüm, yedi top sadece ‘Jingye Fu’yu çağırır; lütfen önce diğer dört ‘Fu’yu bulun.” demesine benziyor. Şu ana kadar CSW’nin elde ettiği anahtar parçalarının şifreli dosyayı açıp açmadığı, dosyanın içinde özel anahtar olup olmadığı veya tam bir anahtar mı yoksa sadece parçalar mı bulunduğu kesinleşmiş değil. CSW’nin avukatlarına göre şifreli dosya zaten açıldı; ancak içinde özel anahtar yoktu.

6. “Garantili Kurye”. CSW, mahkemede şifreli dosyayı açmak için gereken anahtar parçalarının çoğunun Dave’de olduğunu ve Dave’in bu parçaları bir “garantili kurye”ye (bonded courier) teslim ettiğini, kuryenin de Ocak 2020’de parçaları kendisine ulaştıracağını iddia etti.

Peki, CSW’nin bile kimliğini bilmediği bir “kurye”nin, CSW’nin bile işleyişini tam olarak anlamadığı bir vekalet süreciyle, gelecekte anahtar parçalarını ona teslim edeceğini garanti etmesi ne anlama geliyor? Dave, anahtar parçalarını bir kuryeye veya vekalet kurumuna en az yedi yıl önceden teslim etmiş; bunun nedeni ne? Anahtar parçalarının kaybolma riski hiç de azımsanacak gibi değil. Eğer kurye anahtar parçalarını zaten teslim ettiyse, kurye görevlisi veya bağlı olduğu kurum mahkemede tanık olarak dinlenebilir mi? Böylece Dave’in daha önce yaptığı vekalet işlemi doğrulanabilir mi? Mantıken, bu anahtar parçaları CSW’nin 1.1 milyon BTC’nin özel anahtarına ulaşmasını sağlamalıydı; peki neden bu anahtar hâlâ elde edilemedi?

Sorular çok, cevaplar ise hâlâ yetersiz.