“Dedao Think Tank | 2022-2023 Küresel Kripto Para Piyasası Yıllık Raporu: Yeniden Başlangıç” başlıklı bu rapor, Chaindder (qianba.com) bünyesindeki “Dedao Think Tank” ekibi tarafından hazırlanan, 2022 yılı küresel kripto para piyasasının kapsamlı bir analizidir.

Raporda, Dedao Think Tank öncelikle küresel kripto para piyasasının toplam değerindeki değişimleri ve en değerli 30 kripto varlığı detaylıca inceliyor. Ardından, 2022’nin gözde alanı Web3’e genel bir bakış sunuyor; FTX ve Binance gibi önde gelen merkezi borsaların (CEX) sektöre etkilerini ve karşılaştıkları zorlukları değerlendiriyor. Son olarak, çeşitli ülke ve bölgelerin kripto varlıklara yönelik politika ve düzenleme adımlarını özetliyor. Bu yıllık rapor, yatırımcılardan girişimcilere, geliştiricilerden diğer piyasa katılımcılarına kadar herkese etkili, profesyonel ve anlaşılır karar destek hizmeti sunmayı amaçlıyor.

Rapor dört ana bölümden oluşuyor:

Bölüm 1: 2022 Küresel Kripto Para Piyasası: Değer %50’den Fazla Azaldı, Yıllık Düşüş Yaklaşık %64,51

Bölüm 2: İnternet Sektörünün Dönüşüm Sürecindeki Web3

Bölüm 3: Dalgalı CEX Piyasası: İflastan Kara Kuğu Olaylarına

Bölüm 4: Küresel Ölçekte Öne Çıkan Ülke ve Bölgelerin Kripto Varlık Politikalarının Değerlendirilmesi

Dedao Think Tank, bu yıllık raporun bölümlerini önümüzdeki günlerde okuyucularla günlük olarak paylaşacak.

Dördüncü bölümde, Dedao Think Tank 2022 yılında dünyanın önde gelen ülke ve bölgelerinin kripto alanında yayınladığı önemli yasa ve politikaları, ayrıca başlattıkları pilot projeleri özetliyor. Bölümün tamamı aşağıda yer alıyor:

Bölüm 4: Küresel Ölçekte Öne Çıkan Ülke ve Bölgelerin Kripto Varlık Politikalarının Değerlendirilmesi

—1—

Amerika Birleşik Devletleri

Dijital Dolar

9 Mart Çarşamba günü ABD saatiyle Başkan Biden, federal kurumların kripto para konusunda çeşitli araştırmalar yapmasını ve resmi bir dijital dolar oluşturulması yönünde çalışmalar yürütmesini öngören bir kararname imzaladı. Kararnameye göre, görevin karmaşıklığına bağlı olarak Beyaz Saray ilgili kurumlara araştırma sonuçlarını rapor haline getirmeleri için 60 ila 210 gün süre tanıdı. Beyaz Saray yetkilileri bir basın toplantısında, raporlar tamamlandıktan sonra önerilerin hızla hayata geçirileceğini, ancak şu an için kesin bir zaman çizelgesi veremeyeceklerini açıkladı.

“Dijital Dolar” konusunda Beyaz Saray, “potansiyel bir Amerikan CBDC’sinin tasarımı ve dağıtım seçeneklerinin araştırılması ve geliştirilmesini” “en acil öncelik” olarak belirledi. Beyaz Saray, Hazine Bakanlığı’ndan 180 gün içinde Dışişleri, Adalet, Ticaret ve İç Güvenlik Bakanlıkları gibi kurumlarla iş birliği içinde “geleceğin para ve ödeme sistemleri” hakkında bir rapor hazırlamasını istedi. Bu raporun, dijital varlıkların yaygın kabulü için gerekli koşulları ve bir Amerikan CBDC’sinin ABD finans sistemi, ödeme sistemlerinin modernizasyonu, ekonomik büyüme ve ulusal güvenlik gibi çeşitli alanlara etkilerini incelemesi gerekiyor.

ABD federal düzenleyici kurumları, 16 Eylül’de Fed’in olası bir dijital dolar geliştirme çalışmalarını desteklemek amacıyla düzenli toplantılar yapacağını duyurdu. Ayrıca Hazine Bakanlığı, banka dışı ödeme sağlayıcılar için federal bir çerçeve oluşturulmasını önerdi.

Stablecoin Düzenlemeleri

Terra olayının ardından ABD ve İngiltere düzenleyici kurumları ortak bir açıklama yayınlayarak, stablecoin’lerin sorumlu bir şekilde yenilik yapmasını desteklerken aynı zamanda denetimin güçlendirilmesi gerektiğini bir kez daha vurguladı:

İngiltere Hazine Bakanlığı’nın resmi web sitesinde 1 Temmuz’da yer alan bilgiye göre, ABD ve İngiltere finans düzenleyicileri ABD-İngiltere Finansal Yenilik Ortaklığı (FIP) toplantısında ortak bir açıklama yaptı. İki ülke, çapraz yargı yetkisi çerçevesinde stablecoin düzenlemeleri konusunda güvenli yenilikleri desteklemeye devam etme kararı aldı.

Açıklamada, son dönemdeki gelişmelerin stablecoin’lerin ve kripto varlık ticareti ile kredi platformlarının dijital varlık ekosistemindeki kritik rolünü, yönetim ve operasyonlarındaki farklılıkları ve güçlü çapraz sınır düzenleyici iş birliğinin gerekliliğini bir kez daha gösterdiği belirtildi. Her iki ülkenin kendi politika ve düzenleme gündemleri ilerledikçe, katılımcılar daha geniş kapsamlı kripto varlık düzenleme girişimleri ve gelecekteki tartışma fırsatları hakkında ek değerlendirmeler yapmayı planlıyor.

Katılımcılar ayrıca, G7 Dijital Ödeme Uzmanlar Grubu, Finansal İstikrar Kurulu (FSB) Kripto Varlıklar Çalışma Grubu ve Stablecoin Çalışma Grubu, G20 dönem başkanlığı kapsamında çapraz sınır ödemeleri, ödeme ve piyasa altyapısı konularındaki çalışmalar, Merkez Bankaları Grubu ve Uluslararası Ödemeler Bankası (BIS) tarafından yürütülen CBDC çalışmaları ile Uluslararası Menkul Kıymetler Komisyonları Örgütü (IOSCO) FinTech Çalışma Grubu gibi uluslararası forumlarda kripto ve dijital varlıklar konusundaki iş birliğinin sürdürülmesinin önemini vurguladı.

Katılımcılar, bu konuların yanı sıra diğer ortak ilgi alanları doğrultusunda finansal yenilik çalışmalarına devam edeceklerini ve bu yıl Temmuz ayında yapılacak bir sonraki ABD-İngiltere Finansal Düzenleyici Çalışma Grubu (FRWG) toplantısını destekleyeceklerini açıkladı.

—2—

Hong Kong

Hong Kong Politik Bildirgesi

31 Ekim’de Hong Kong Maliye Bakanlığı (Finans İşleri ve Hazine Bakanlığı), “Hong Kong’da Sanal Varlıkların Gelişimine İlişkin Politika Bildirgesi”ni resmen yayınladı. Bu bildirge, Hong Kong’da gelişmekte olan sanal varlık sektörü ve ekosistemi konusunda hükümetin politika duruşunu ve yaklaşımını net bir şekilde ortaya koyuyor.

Bildirgede, Hong Kong’un uluslararası bir finans merkezi olduğu ve küresel çapta sanal varlık faaliyeti yürüten yenilikçi kişi ve kuruluşları açık ve kapsayıcı bir tutumla karşıladığı belirtildi. Hong Kong hükümeti, Dağıtık Defter Teknolojisi (DLT) ve Web3.0’ın finans ve ticaret sektörlerinin geleceği için büyük potansiyele sahip olduğunu kabul ediyor. Hükümet, bu teknolojilerin uygun şekilde düzenlenmesi halinde verimliliği ve şeffaflığı artırarak mevcut ödeme ve likidite çözümlerindeki sorunları hafifletebileceğine hatta çözebileceğine inanıyor. Hong Kong’da NFT ihracı, metaverse geliştiriciliği ve ticari finans alanında DLT kullanımı gibi örneklerle canlı bir sanal varlık ekosistemi bulunuyor.

Aynı zamanda Hong Kong, yeni sanal varlık hizmet sağlayıcıları lisanslama sisteminin hazırlanmasını hızlandırırken, küresel sanal varlık sektörüyle bağlantı kurmaya ve ilgili borsaların Hong Kong’da iş fırsatları yaratmasını teşvik etmeye de istekli. Hong Kong Menkul Kıymetler ve Vadeli İşlemler Komisyonu (SFC), yeni lisanslama sistemi kapsamında perakende yatırımcıların sanal varlık alım satımına uygunluğu konusunda kamuoyunun görüşünü alacak. Hükümet, sanal varlık borsa işlem hacmi endeksli fonlarının (ETF) Hong Kong’da tanıtılmasına yönelik olumlu bir tutum sergiliyor. Ayrıca, tokenleştirilmiş varlıkların mülkiyet hakları ve akıllı sözleşmelerin yasallığı konularını ileride değerlendirmeye açık bir yaklaşım benimsiyor.

Bildirgede Hong Kong hükümeti ayrıca üç pilot projenin yürütüldüğünü açıkladı: Hong Kong FinTech Haftası’nda katılım belgesi olarak verilen NFT’ler; kurumsal yatırımcılar için tokenleştirilmiş tahvil ihraçları; ve dijital Hong Kong Doları (e-HKD). e-HKD projesi, itibari para ile sanal varlıklar arasında bir “köprü” ve “destek” işlevi görerek daha fazla yeniliğin önünü açacak.

Dijital Hong Kong Doları (e-HKD)

Hong Kong Para Otoritesi (HKMA) Başkanı Eddie Yue, 2022 yılının dördüncü çeyreğinden itibaren bankalar ve teknoloji şirketleriyle birlikte dijital para birimi (e-HKD) testleri için bir dizi pilot program başlatılacağını duyurdu. Bu testler, CBDC’nin Hong Kong’da en uygun kullanım alanlarını belirlemeyi amaçlıyor. Yue bir röportajında, “Hong Kong’da elektronik perakende ödeme sistemi zaten çok çeşitli, oldukça kullanışlı ve ucuz. e-HKD’yi halka benimsetmek istiyorsak, CBDC’nin avantajlarını ortaya koyan ya da onu daha kolay/ucuz hale getiren uygun bir kullanım senaryosuna ihtiyacımız var” dedi.

—3—

Japonya

Dijital Yen

Japonya Merkez Bankası (BOJ) Yönetim Kurulu Üyesi Shinichi Uchida, 24 Kasım 2022’de Mitsubishi UFJ, Sumitomo Mitsui ve Mizuho gibi üç büyük banka ile bölgesel bankalarla birlikte dijital yenin pilot uygulamasına başlanacağını açıkladı. Böylece CBDC yayınına ilişkin planlar bir adım ileri giderek, en erken 2026 yılında dijital yenin doğrudan basılması kararı alınabilecek.

2023 baharından itibaren Japonya’nın CBDC pilot programı bir sonraki aşamaya geçecek: BOJ, bankalarla iş birliği içinde banka hesaplarında “dijital yen” depolama ve çekme işlemlerine izin verecek ve ayrıca çevrimdışı ödeme işlevlerini geliştirecek. Pilot programın bir parçası olarak BOJ, önde gelen özel bankalar ve diğer kuruluşlarla iş birliği yaparak müşteri hesaplarından para çekme ve yatırma işlemlerine ilişkin olası sorunları tespit edip çözmeyi amaçlıyor. Bu pilot program 2 yıl sürecek ve Japonya’nın CBDC pilot programının son aşamasını oluşturacak.

Chaindder daha önce Japonya Merkez Bankası’nın CBDC için “üç aşamalı” planını da özetlemişti: 2021’de yayınlanan ilk pilot çalışmada CBDC’nin temel işlevleri, özellikleri ve teknik uygulanabilirliği kanıtlandı. 2022 Mart’ında kavramsal doğrulama aşamasının ilk bölümünün (temel performans testi) tamamlandığı duyuruldu ve ardından ikinci aşama pilot çalışması başladı. Bu aşamada, ilk aşamada geliştirilen sistem ortamına çeşitli “çevresel işlevler” eklenerek uygulanabilirlik ve olası sorunlar değerlendirilip çözüm yolları arandı.

Ayrıca Japonya Merkez Bankası, 2023 yılı Ocak-Mart döneminde ticari kuruluşlar ve özel sektörle CBDC’nin en son teknolojileri üzerine fikir alışverişinde bulunmak üzere bir forum düzenleyecek.

—4—

Singapur

4.1 Dijital Para Düzenlemeleri

1) Menkul Kıymet Token’ları

Singapur Para Otoritesi (Monetary Authority of Singapore, MAS), 2017 yılında yürürlüğe giren Menkul Kıymetler ve Vadeli İşlemler Kanunu’nu tamamlayıcı nitelikte bir belge olarak 14 Kasım 2017’de “Dijital Token Satışları Rehberi”ni yayınladı ve bu rehberi 26 Mayıs 2020’de güncelledi. Rehber, dijital token’ların Menkul Kıymetler ve Vadeli İşlemler Kanunu kapsamında tanımlanan sermaye piyasası ürünleri (menkul kıymetler, tahviller, türev sözleşmeler, kolektif yatırım planları vb.) kapsamına girmesi halinde MAS tarafından düzenleneceğini öngörüyor. “Dijital Token Satışları Rehberi”, menkul kıymet token’ları satış hizmeti veren aracı kurumları da düzenlemeye dahil ediyor; bu aracı kurumlar sundukları hizmetlere göre Sermaye Piyasası Hizmetleri Lisansı, Finansal Danışmanlık Lisansı ya da MAS onaylı bir borsa statüsünde olmak zorunda.

2020 Mayıs’ında yayımlanan “Dijital Token Satışları Rehberi”, menkul kıymet token’larını düzenleyerek Menkul Kıymetler ve Vadeli İşlemler Kanunu’nu tamamlamış oldu. MAS her projeyi ayrı ayrı değerlendiriyor. Eğer bir kuruluş kripto para yoluyla fon topluyorsa, bu faaliyet menkul kıymet mevzuatı kapsamında düzenleniyor.

2) Dijital Ödeme Token’ları

14 Ocak 2019’da Singapur, Ödeme Hizmetleri Kanunu’nu (Payment Services Act, PSA) yürürlüğe koydu. PSA Kanunu, (1) Hesap Açma, (2) Yerel Havale, (3) Uluslararası Havale, (4) Ticari Ödeme, (5) Elektronik Para (e-Para) İhracı, (6) Dijital Ödeme Token’ları (DPT) Hizmetleri ve (7) Döviz Alım-Satım olmak üzere yedi ödeme hizmetini bir ödeme lisansı kapsamında düzenliyor. PSA Kanunu, Dijital Ödeme Token’larını (Digital Payment Token, DPT), ödeme amacıyla kullanılan kripto paralar olarak tanımlıyor (örneğin Bitcoin (BTC) ve Ethereum (ETH)).

Hong Kong’un “sanal varlık” tanımına benzer şekilde, Singapur’un “dijital ödeme token’ı” tanımı da Uluslararası Mali Eylem Görev Gücü’nün (FATF) standartlarından esinlenmiş durumda. Karşılaştırıldığında, Singapur’un dijital ödeme token’ları, Hong Kong’un sanal varlıkları ve FATF’in tanımladığı sanal varlıklar aslında aynı varlık türünü ifade ediyor.

Ayrıca, Ödeme Hizmetleri Kanunu (PSA), Singapur’da Dijital Ödeme Token Hizmetleri (DPTS – Digital Payment Token Service) sunmak için MAS’tan lisans alınmasını zorunlu kılıyor ve DPT alım-satım veya işlem hizmeti veren firmaların PSA kapsamındaki kara para aklama ve terör finansmanıyla mücadele hükümlerine uymasını gerektiriyor.

Singapur Parlamentosu, 4 Ocak 2021'de, Finansal Eylem Görev Gücü (FATF) tarafından belirlenen uluslararası AML (kara para aklamayla mücadele) ve CTF (terörizmin finansmanıyla mücadele) standartlarına uyum sağlamak amacıyla "Ödeme Hizmetleri Kanunu (Değişiklik Taslağı)"nı kabul etti. Bu değişiklikle, Dijital Ödeme Token'ı (DPT) transferi, DPT cüzdan saklama hizmetleri ve merkeziyetsiz DPT borsaları gibi hizmetler sunan kuruluşlar da dijital ödeme hizmeti sağlayıcısı olarak tanımlandı. Bu kapsamda, dijital ödeme hizmetleri daha sıkı denetime tabi tutulurken, AML/CTF düzenlemeleri de güçlendirildi.

Singapur Merkez Bankası (MAS), 17 Ocak 2022'de "Genel Halka DPT Hizmetleri Sağlamaya İlişkin Yönerge"yi yayınladı. Yönergede, Dijital Ödeme Token'larının (DPT) yüksek risk taşıdığı ve genel halk için uygun olmadığı vurgulanarak, DPT hizmet sağlayıcılarının kamuya açık alanlarda veya geniş kitlelere hitap eden sosyal medya platformlarında DPT hizmetlerini tanıtmaktan kaçınması gerektiği belirtildi. DPT hizmetlerinin tanıtımı yalnızca şirket web sitelerinde, mobil uygulamalarda ve resmi sosyal medya hesaplarında yapılabilecek.

Nisan 2022'de Singapur Parlamentosu, "Finansal Hizmetler ve Piyasalar Kanunu"nu (FSM) onayladı. FSM Kanunu, dijital token ihraççılarını ve hizmet sağlayıcılarını geçerli bir finansal lisans alma zorunluluğuna tabi tuttu ve AML/CTF konusunda daha yüksek standartlar getirdi. FATF standartlarına dayanan kanun, DPT hizmetlerinin kapsamını, doğrudan veya dolaylı işlem yapma, takas, transfer, kripto varlık saklama veya ilgili yatırım tavsiyesi verme faaliyetlerini de içerecek şekilde genişletti. Ayrıca, Singapur'da kurulu olup yurtdışına hizmet veren kripto para hizmet sağlayıcıları da düzenleme kapsamına alındı.

Singapur, 26 Ekim 2022'de Dijital Ödeme Token'ı (DPT) hizmetlerine ilişkin düzenleyici önlemler hakkında bir kamuoyu danışma belgesi yayımladı. Belgeyle, DPT hizmetlerine yönelik düzenlemelerin daha da detaylandırılarak, DPT işlemlerindeki risklerin azaltılması ve yatırımcıların korunması hedefleniyor.

3) Stabilcoin'ler (Kararlı Para Birimleri)

Singapur Merkez Bankası (MAS), 26 Ekim 2022'de stabilcoin'lere yönelik önerilen düzenleyici politika çerçevesi hakkında bir danışma belgesi yayınladı. MAS, belgede, "uygun şekilde düzenlendiği takdirde, stabilcoin'lerin güvenilir bir dijital ödeme aracı olarak işlev görebileceğini" ifade etti.

Mevcut Ödeme Hizmetleri Kanunu (PSA) kapsamında stabilcoin'ler, Dijital Ödeme Token'ı (DPT) olarak sınıflandırılıyor ve bu çerçevede düzenleniyor. Ancak MAS, Singapur'un dijital varlık ekosistemini geliştirme çabaları kapsamında, stabilcoin'ler için yeni bir düzenleme sistemi oluşturmanın gerekli olduğunu düşünüyor. Mevcut PSA düzenlemesi, stabilcoin'lerin değer istikrarını sağlamak için gerekli mekanizmalara sahip olmadığından bu amaca yeterince hizmet etmiyor.

Günümüzde, temel varlık bağlantısı ve istikrar mekanizması açısından farklılık gösteren çeşitli stabilcoin'ler bulunuyor. MAS, düzenleyici odağını özellikle tek bir para birimine bağlı stabilcoin'ler (Single-Currency Pegged Stablecoins, CSC) ve Singapur'da ihraç edilen stabilcoin'ler üzerinde yoğunlaştırmayı planlıyor. MAS, "stabilcoin ihraç hizmetleri"ni düzenlemek amacıyla Ödeme Hizmetleri Kanunu'na (PSA) yeni bir madde eklemeyi hedefliyor. Bu sayede, CSC'lerin yüksek düzeyde değer istikrarı sağlaması amaçlanıyor.

4.2 Dijital Para Birimleri

Singapur Merkez Bankası (MAS), Kasım 2016'da Ubin projesini başlatarak, dağıtık defter teknolojisi (DLT) üzerine inşa edilecek resmi dijital para birimini (CBDC) geliştirme çalışmalarına start verdi. Proje, DLT'nin takas ve ödeme alanındaki pratik uygulamalarını araştırmayı ve bankalar arası resmi dijital para birimi ödemelerinin takas ve ödemesi için çözüm modellerini test etmeyi amaçlıyor.

—5—

Rusya

Dijital Ruble

Rusya Merkez Bankası, dijital ruble kavramını Ekim 2020'de ortaya attı ve prototip platformunu Aralık 2021'de tamamladı.

Dijital ruble pilot uygulaması Ocak 2022'de başladı. Pilot çalışma, önce Bireyden Bireye (C2C) ödemelerle start aldı. İlk aşama pilotuna Ak Bars, Alfa-Bank, Dom.rf Bank, Gazprombank, Rosbank, Sberbank, Bank Soyuz ve Transcapitalbank gibi bankalar katıldı. İkinci aşamada ise Federal Maliye Bakanlığı ve finansal aracı kuruluşlar da sürece dahil olacak; bu aşamada bireyler ile şirketler arasındaki işlemler (C2B, B2B ve B2G) başlatılacak.

Şubat ayının ikinci haftasında patlak veren Rusya-Ukrayna çatışmasının ardından, ABD öncülüğündeki ülkeler Rusya'ya karşı finansal yaptırımlar uygulamaya başladı. Rusya Merkez Bankası yetkilisi Olga Skorobogatova, Nisan başında yaptığı açıklamada, Rusya'nın dijital rubleye acil ihtiyaç duyduğunu ve düzenleyici kurumların prototip para platformuyla yapılacak testleri ertelemeyeceğini belirtti.

Bu yılın Mayıs ayında Rus para otoriteleri, gerçek işlemler ve müşteriler üzerinde testlerin Nisan 2023'ten itibaren başlatılacağını duyurdu. 27 Eylül'de Rus yetkililer, 2023 yılına kadar dijital ruble ile Çin ile ticari ödemeleri gerçekleştirmeyi planladıklarını açıkladı. Dijital ruble şu anda bankalarla birlikte ödeme işlemleri üzerinden test ediliyor ve önümüzdeki yılın başında bu testlerin tamamlanması bekleniyor.

1 Ocak 2023'te, Finansal Piyasalar Komitesi Başkanı Anatoly Aksakov liderliğindeki Rus yasamacılar, dijital rubleye ilişkin yasa tasarısını Rusya Parlamentosu'nun alt kanadı olan Devlet Duması'na sundu. Tasarı, dijital ruble için gerekli yasal çerçevenin oluşturulması amacıyla yasal değişiklikleri öngörüyor.

Rus iş haberleri portalı RBC'nin kripto sayfasında yer alan açıklamaya göre, tasarının ana amacı dijital ruble için gerekli ödeme altyapısını geliştirmek. Tasarıyı destekleyenler, bunun Rus vatandaşlarına, işletmelere ve devlete hızlı, kolay ve düşük maliyetli fon transferi imkanı sağlayacağını düşünüyor.

—6—

Avrupa Birliği

Dijital Euro

11 Şubat'ta AB Maliye Sorumlusu Mairead McGuinness, Afore Consulting tarafından düzenlenen bir fintech konferansında, AB'nin 2023 başından itibaren dijital euro ile ilgili yasal düzenleme sürecine resmen başlayacağını açıkladı.

30 Nisan'da Avrupa Merkez Bankası (ECB) ve Euro Sistemi, müşteri odaklı bir merkez bankası dijital para birimi (CBDC) ödeme hizmetleri prototipi geliştirmek üzere ödeme hizmet sağlayıcıları, bankalar ve diğer ilgili şirketleri arayışa geçti.

Mayıs ayında ECB, "Dijital Euro Gizlilik Seçenekleri" başlıklı bir rapor yayınladı. Rapor, CBDC ile ilgili kamuoyundaki gizlilik endişelerini kabul ederken, bu sorunun "AB'nin diğer politika hedefleri, özellikle de AML/CFT (kara para aklamayla ve terörizmin finansmanıyla mücadele)" bağlamında değerlendirilmesi gerektiğine dikkat çekti. Pratikte bu, tüm işlem verilerinin banka gibi aracı kurumlar için şeffaf olacağı anlamına geliyor. Bununla birlikte, düşük değerli işlemler için daha yüksek gizlilik seviyesi sunan seçenekler hala tartışılıyor ve "yasamacılarla işbirliği içinde incelenmeye devam edilebilir".

13 Mayıs'ta ECB, potansiyel bir Avrupa CBDC'si ve mevcut finansal sistemdeki yerini kapsamlı bir teknik analizle ele alan başka bir çalışma kağıdı yayınladı. Çalışma, dijital ekonomide finansal aracı kurumlar, ödeme seçenekleri ve gizlilik gibi konuları inceliyor ve cebirsel temelli çok sayıda sonuç sunuyor. Araştırmaya göre, "anonim CBDC", banka mevduatı gibi geleneksel dijital ödeme araçlarından daha tercih edilir; ancak bu, "dijital para birimleri veya teknoloji devleri tarafından çıkarılan ödeme token'ları" tarafından ikame edilebilir. Bu platformların finansal hizmetler pazarında bankalarla rekabet etmesi durumunda bu risk özellikle belirgin hale gelecek.

29 Eylül'de Avrupa Merkez Bankası (ECB), "Dijital Euro Araştırma Aşamasında Kaydedilen İlerleme" başlıklı bir rapor yayınladı. Rapor, işlem doğrulaması için kullanılan aktarım mekanizmasının tasarımına ilişkin olarak, Euro Sistemi'nin dijital euro çözümlerini daha fazla araştıracağını belirtiyor; bu çerçevede işlemlerin çevrimiçi yapılması ve üçüncü taraf tarafından doğrulanması öngörülüyor. Aynı zamanda Yönetim Konseyi, çevrimdışı ödemeler için noktadan noktaya doğrulama çözümlerinin araştırılmasına devam etmeye karar verdi. Dijital euro'nun piyasaya sürülmesinden önce bazı ön koşulların yerine getirilmesi gerekiyor: 2023'ün ilk çeyreğinde AB Komisyonu, dijital euro'nun kurulması için bir yasal çerçeve teklif edecek; bundan sonraki tasarım aşamasında ödeme takas modeli, dağıtım modeli, aracı kurumların rolü ve fonlama/yatırım mekanizmaları gibi konularda karar alınması gerekecek. Yönetim Konseyi, 2023 sonbaharında dijital euro'nun teknik çözümlerinin geliştirilmesi ve operasyonel düzenlemelerin test edilmesi amacıyla uygulama aşamasına geçilip geçilmeyeceğine karar verecek.

10 Kasım'da ECB Başkanı Christine Lagarde, CBDC'ler üzerine özel bir toplantıda, Euro Bölgesi yetkililerinin CBDC'nin temel mantığını, potansiyel faydalarını ve risklerini incelemede iyi ilerleme kaydettiğini belirtti. Şu anda çalışmaların odağı, dijital euro'nun somut tasarımı ve yasal çerçeveye entegrasyonu.

21 Aralık'ta Avrupa Merkez Bankası (ECB), dijital euro projesiyle ilgili bir rapor yayınlayarak, "Gelecek yılın ikinci yarısında dijital euro'nun genel tasarımını tamamlayacağız." ifadesini kullandı. Rapor, özel sektör finans kurumları ve ödeme hizmet sağlayıcılarının dijital euro ile ilişkili hizmetleri yöneteceğini belirtiyor. Bu kurumlar, hesap veya cüzdan açma ve ödeme hizmetleri sağlayacak; aynı zamanda müşteriler için AML yönetiminden de sorumlu olacaklar. ECB ise dijital euro hizmetlerini yönetecek ve bu kurumları denetleyecek.

22 Aralık'ta ECB, dijital euro ile ilgili ikinci ilerleme raporunu yayınladı. Bu rapor, Yönetim Konseyi tarafından yakın zamanda onaylanan dijital euro tasarımı ve dağıtım seçeneklerini tanıtıyor. Rapor, dört temel soruyu ele alıyor ve ECB'nin kendisi için belirlediği zaman çizelgesine büyük ölçüde uyuyor; bu zaman çizelgesi, dijital euro'yu 2023'ün üçüncü çeyreğinde araştırma aşamasından uygulama aşamasına geçirmeyi öngörüyor. Rapor, Euro Sistemi ve aracı kurumların rollerini özetliyor ve denetlenen aracı kurumların sistemdeki tüm yönetim ve kullanıcı odaklı rollerden sorumlu olacağını belirtiyor. Euro Sistemi'ni oluşturan merkez bankaları ise işlemlerin doğrulanmasını ve kayıt altına alınmasını üstlenecek, işlem sırasında oluşan hataları düzeltecek ve doğruluklardan sorumlu olacak. Rapor ayrıca ECB'nin blokzincir teknolojisine bağlı olmadığını ve Euro Sistemi'nin dijital euro için en uygun teknolojiyi henüz seçmediğini vurguluyor.

—7—

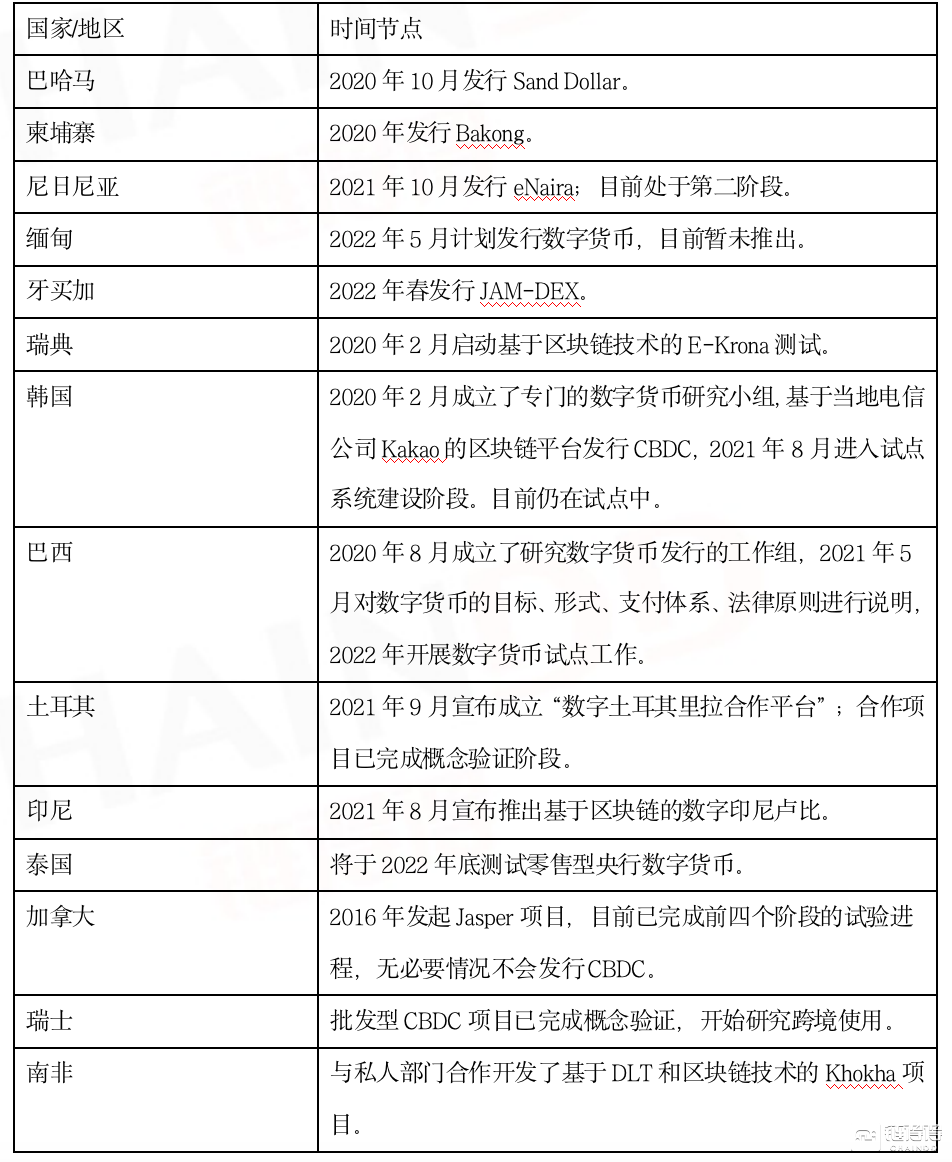

Diğer Ülkelerde CBDC Gelişmeleri