Yazar | Zhao Sheng, Yulin

Editör | Ze Ling

Önsöz

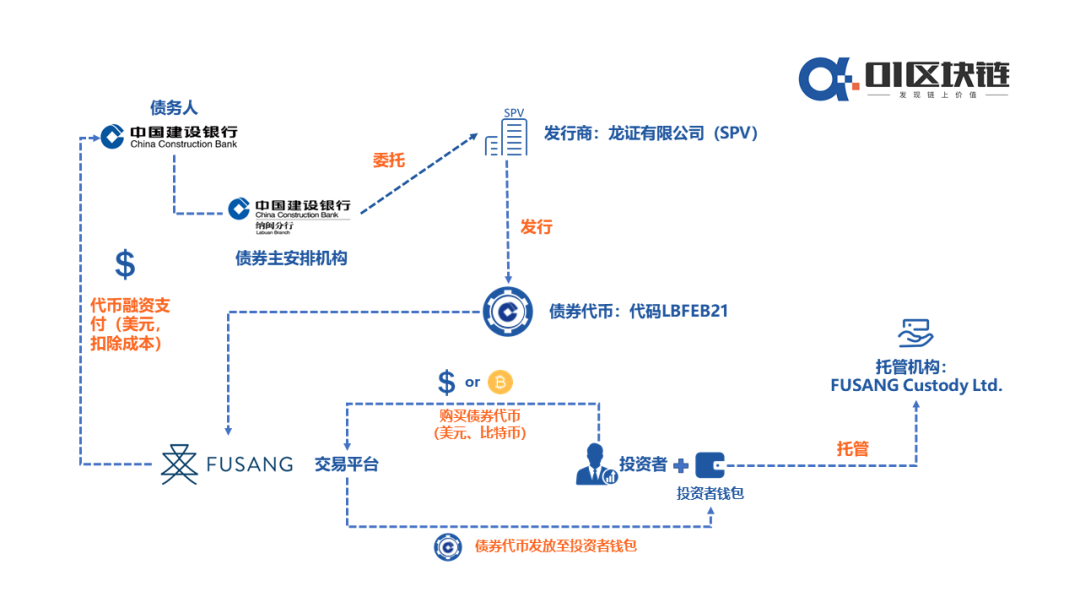

Güney Çin Sabah Postası (South China Morning Post), Çin İnşaat Bankası'nın (China Construction Bank) Hong Kong merkezli bir fintech şirketi olan Fusang ile birlikte, blokzincir üzerinden 3 milyar ABD Doları değerinde bir tahvil ihraç edeceğini duyurdu.

Bu blokzincir tabanlı tahvilin ihraççısı, Çin İnşaat Bankası'nın ana ülkedeki bir kuruluşu değil, Malezya'daki Labuan şubesidir. Çin İnşaat Bankası Labuan Şubesi, Ekim 2019'da Malezya'nın ilk dijital bankacılık lisansını ve aynı zamanda bankanın Güneydoğu Asya'daki ilk RMB takas bankası lisansını almıştı.

Çin İnşaat Bankası'nın bu kez ihraç ettiği blokzincir tahvili, faizsiz bir modelle sunuluyor. Tahvilin nominal değeri 100 ABD Doları olup, yatırımcılara satış fiyatı 99,7970 ABD Doları olarak belirlendi. Fusang Borsası'nın resmi web sitesindeki duyuruya göre, tahvil 13 Kasım'da işlem görmeye başlayacak ve 26 Şubat 2021'de vadeye girecek. Yıllık bileşik getiri oranının ise %0,705 olması bekleniyor.

Bitcoin ile satın alımın pratik etkisi sınırlı

Daha önce blokzincir, genellikle tahvil ihraç bilgilerini kaydetmek için kullanılıyordu. Ancak Çin İnşaat Bankası'nın bu tahvili, Ethereum tabanlı olarak ihraç ediliyor ve token standardı Ethereum ERC-20'dir. Bu da onu, blokzincir üzerinde ihraç edilen ve halka açık olarak işlem gören ilk tokenleştirilmiş borç senedi yapıyor. Bu durum, STO (Security Token Offering) felsefesi ve uygulama yöntemleriyle büyük ölçüde örtüşüyor. Ancak, küresel çapta STO alanında dikkatli bir düzenleyici yaklaşım benimsendiği göz önüne alındığında, menkul kıymetlerin tokenleştirilmesi şimdilik küçük çaplı bir finansal yenilik olarak kalabilir ve yaygın bir şekilde taklit edilmesi pek mümkün görünmüyor.

İlk parti Çin İnşaat Bankası blokzincir tahvil token'larının toplam sayısı 140.000 adettir. Her bir token, 100 ABD Doları nominal değerindeki bir tahvili temsil ediyor. Kurumsal ve bireysel yatırımcılar bu tahvilleri satın alabilir; minimum yatırım miktarı 1 token (100 ABD Doları), maksimum miktar ise 10.000 token (1 milyon ABD Doları) olarak belirlenmiştir. Oysa banka tahvilleri genellikle yüksek yatırım eşiklerine sahiptir ve çoğunlukla profesyonel yatırımcıları veya diğer bankaları hedefler. Çin İnşaat Bankası'nın blokzincir tahvilleri ise yatırım eşiğini önemli ölçüde düşürerek, finansal kapsayıcılığa (financial inclusion) katkı sağlıyor.

Fusang Borsası CEO'su Henry Chone, Çin İnşaat Bankası ile gerçekleştirdikleri bu tokenleştirilmiş tahvil ihracının tarihi bir öneme sahip olduğunu belirtti. Blokzincir teknolojisinin geleneksel menkul kıymetlerle birleştirilmesi, finans sektöründe kapsayıcılık ve eşitlik ilkesini güçlendirebilir. Chone, bunun "Kripto 2.0 (Crypto 2.0)" döneminin başlangıcı olabileceğini düşünüyor.

Tahvil dokümanlarına göre, kullanıcılar Fusang Borsası üzerinden ABD Doları veya Bitcoin kullanarak bu tahvilleri satın alabilecek. Ancak, Çin İnşaat Bankası'nın tahvil fonlaması Bitcoin üzerinden hesaplanmayacak. Fusang Borsası, yatırımcıların Bitcoin'lerini önce ABD Doları'na çevirecek, ardından tahvil token'larını satın alacak.Bitcoin piyasasının şu anki yüksek oynaklığı düşünüldüğünde, muhtemelen çok az yatırımcı, daha yüksek getirilerden vazgeçerek Fusang Borsası üzerinden Çin İnşaat Bankası tahvil token'larını denemek için Bitcoin kullanmayı tercih edecektir. Bitcoin ile tahvil satın alma imkanının pratik etkisi şimdilik sınırlı olsa da, Bitcoin'in artık oldukça etkili bir yatırım aracı haline geldiğini gösteriyor. Nitekim daha önce PayPal gibi birçok kuruluş, kripto varlıklara yatırım yapmak veya doğrudan Bitcoin gibi varlıkları artırmak için aktif adımlar atmıştı.

Ayrıca, bu blokzincir tahvili ihracı Çin İnşaat Bankası tarafından ABD Doları cinsinden yurtdışında gerçekleştirildiği için, Çin mevduat sigortası kapsamı dışında kalıyor ve tahvil satış işlemleri esas olarak Malezya yasalarına tabi.

Şekil: Çin İnşaat Bankası tahvil token'larının ticari mimarisi

Blokzincir tahvilleri yaygın olsa da, bu seferki farklı

Aslında, blokzincir teknolojisinin tahvil ihracında kullanılması artık yeni bir durum değil.

2019 yılının sonunda Çin Bankası (Bank of China), ülkenin ilk blokzincir tabanlı tahvil ihraç sistemini hayata geçirdi. Bu sistem aracılığıyla, küçük ve orta ölçekli işletmelere yönelik 20 milyar RMB değerindeki özel finansman tahvilleri başarıyla ihraç edildi.

Ancak, ICBC'nin bu kez başlattığı dijital tahvillerden farklı olarak, Çin Bankası'nın blokzincir tahvilleri yalnızca ihraç aşamasında bu teknolojiden yararlanıyordu ve herhangi bir dijital token ile ilişkili değildi.

Çin Bankası'nın sisteminin üç ana bileşeni vardı: CA sertifikalarının verilmesi, zincir üzerinde yatırım bankacılığı konsorsiyumu oluşturulması ve işlem bilgilerinin zincirde kayıt altına alınması. Sistemin değeri, blokzincir sayesinde tahvil ihraç sürecindeki bilgi asimetrisini ortadan kaldırarak maliyetleri düşürmesi, verimliliği artırması ve aynı zamanda ihraç sonrası denetim ve yönetim süreçlerini, zincirdeki şeffaf ve değiştirilemez kayıtlar sayesinde kolaylaştırmasıydı.

Çin Bankası'nın yanı sıra, Tayland Merkez Bankası da bu yıl IBM'in blokzincir teknolojisini kullanarak dünyanın ilk blokzincir tabanlı devlet tasarruf tahvili ihraç platformunu başlattı. IBM'in 5 Ekim'de yaptığı açıklamaya göre, Tayland Merkez Bankası platform üzerinden iki hafta gibi kısa bir sürede 1,6 milyar ABD Doları değerinde devlet tahvili sattı.

Blokzincir teknolojisi sayesinde, tahvil ihraç süresi yaklaşık 15 günden sadece 2 güne düştü. Bu da verimliliği artırırken, belge doğrulama iş yükünü ve dolayısıyla işletme maliyetlerini önemli ölçüde azalttı.

Daha önce de Dünya Bankası, Avustralya Federal Bankası ile iş birliği yaparak dünyanın ilk blokzincir tahvilini ihraç etmişti. İki yıl vadeli ve yaklaşık 79 milyon ABD Doları değerindeki bu tahviller yedi yatırımcıya satıldı. İşlemde kripto para kullanılmamış olsa da, Dünya Bankası'nın test sonuçları blokzincir tabanlı tahvillerin ihraç maliyetlerini gerçekten düşürdüğünü gösterdi.

Güney Kore Merkez Bankası da 2019 sonunda blokzincir tahvil sistemi geliştirmek üzere bir şirket seçmiş olsa da, kapsamlı bir sistemin hayata geçmesi için biraz daha zaman gerekiyor. Malezya Menkul Kıymetler Borsası ise blokzincir teknolojisiyle tahvil piyasasını dijitalleştirmeyi ve ihraç, takas, netleştirme süreçleri için bütünleşik bir çözüm sunmayı hedeflediğini açıklamıştı.

Benzer örnekler çok. 2016'da ABD Menkul Kıymetler ve Borsa Komisyonu (SEC) Başkanı Mary Jo White, "Blokzincir, menkul kıymet piyasalarında işlemlerin, takas ve teslimat süreçlerinin modernleştirilmesi, iş akışlarının basitleştirilmesi ve hatta bazı aracıların ortadan kaldırılması açısından büyük potansiyele sahip." demişti.

Blokzincirin, tahvil gibi menkul kıymetlerin ihracını hızlandırarak maliyetleri düşürdüğü sektörde genel kabul görmüş bir görüş. Ancak, bugüne kadar Çin Bankası, Tayland Merkez Bankası ve Dünya Bankası gibi kurumlar, blokzinciri yalnızca menkul kıymet ihracı için bir teknik araç olarak kullandı. Blokzincir üzerindeki kripto varlıklar ve token'larla herhangi bir ilişki kurmaktan özenle kaçındılar. Ayrıca, blokzincir üzerinden ihraç edilen menkul kıymetler çoğunlukla özel işlemler için oldu ve daha çok arka ofis süreçlerinde teknolojik bir iyileştirme sağladı.

ICBC'nin bu dijital tahvilleri de elbette yeni bir deneme. Ancak fark, bunun blokzincir üzerinde açıkça işlem görebilen ilk tahvil olması. Bitcoin ile ödeme kabul etmek pratikte büyük bir fark yaratmasa da, Ethereum üzerinden ihraç edilmesi, bu tahvili fiziksel dünyadaki kaliteli bir finansal varlığın gerçek anlamda tokenizasyonuna dönüştürdü. Bu da işlem birimlerini küçülterek ve katılım engellerini düşürerek, daha önce sadece kurumsal yatırımcılara açık olan finansal hizmetlere daha fazla bireysel yatırımcının erişmesini sağlıyor; düşük maliyetli ve şeffaf bir işlem ortamı sunuyor. Teknoloji tabanlı finansal erişimi yaygınlaştıran bu girişim, finans alanındaki bir diğer yenilikçi adım.

Ancak riskler her zaman var. Düzenleyici belirsizlikler, piyasa spekülasyonu veya dolandırıcılık gibi dış tehditlerin yanı sıra, blokzincir teknolojisinin kendine özgü riskleri de göz ardı edilmemeli. Akıllı sözleşme hataları, sistem güvenlik açıkları gibi siber riskler bunlara dahil. Ayrıca, blokzincirin veri değişmezlik özelliği, menkul kıymet piyasalarının tüm karmaşıklığıyla tam olarak örtüşmüyor. Piyasanın karmaşıklığı, her şeyi kapsayacak bir tasarımı zorlaştırıyor ve düzenleyici veya yargısal gereklilikler nedeniyle bazen geçmiş işlemlerin iptal edilmesi gerekebiliyor.

Teknik sorunlar, nihayetinde teknik çözümlerle aşılır. Genel olarak bakıldığında, ICBC'nin dijital tahvil ihracı yalnızca geleneksel menkul kıymetler sektörü için değil, aynı zamanda yükselen blokzincir endüstrisi için de olumlu bir deneyim teşkil ediyor. Blokzincir, özellikle kripto varlıklar alanında halen birçok gelişim engeliyle karşı karşıya. Bu engellerden en acil çözülmesi gerekeni, fiziksel dünyadaki büyük miktarda kaliteli varlığı —özellikle geleneksel finansal varlıkları— blokzincire taşıyarak üzerindeki varlık çeşitliliğini artırmaktır.

Nitekim, kripto türev borsası FTX yakın zamanda Tesla (TSLA), Apple (AAPL), Amazon (AMZN), Facebook (FB), Netflix (NFLX), SPDR S&P 500 ETF (SPY), Alibaba (BABA), Bilibili (BILI), Beyond Meat (BYND), Pfizer (PFE) ve BioNTech (BNTX) gibi ABD hisse senedi token'larını listeledi. Bu hamleyle, küresel küçük yatırımcılar USDT ve BTC gibi kripto paraları kullanarak doğrudan ABD hisse senedi piyasasına erişim sağlayabildi. Benzer şekilde, Maker DAO projesi de fiziksel altın ve emlak gibi geleneksel varlıkları blokzincire taşımak için çeşitli girişimlerde bulunuyor.

Bu bağlamda, ICBC'nin gerçekleştirdiği dijital tahvil ihracı da şüphesiz olumlu ve beklenen bir adımdır.