เมื่อแนวคิดป๊อปูลิสต์และลัทธิคุ้มครองการค้าเริ่มแพร่กระจายมากขึ้น เทคโนโลยีบล็อกเชนและสกุลเงินดิจิทัลจึงค่อยๆ เปลี่ยนเป็นเครื่องมือเชิงกลยุทธ์สำคัญในการแข่งขันระหว่างมหาอำนาจ

แล้ว BTC จะมีบทบาทอย่างไรในเกมการแข่งขันระดับชาติในอนาคต?

ผู้มองโลกในแง่ดีเชื่อว่า BTC จะกลายเป็นรากฐานสำหรับการตรึงมูลค่าของสกุลเงิน Fiat ในอนาคต ขณะที่ผู้มองโลกในแง่ร้ายเห็นว่า BTC มีเพียงคุณค่าในการเก็งกำไรเท่านั้น แม้แต่หากเราจะจำกัดบทบาทของ BTC ไว้เพียงในฐานะ “สินค้า” ก็ยังไม่อาจหลีกเลี่ยงประเด็นเรื่อง “สิทธิในการกำหนดราคา” ได้

ซูซาน สเตรนจ์ (Susan Strange) ศาสตราจารย์ผู้ก่อตั้งสาขาวิชาเศรษฐศาสตร์การเมืองระหว่างประเทศ ได้นำเสนอแนวคิด “อำนาจเชิงโครงสร้าง” (Structural Power) ไว้ในหนังสือ “รัฐกับตลาด” (States and Markets) โดยเธอชี้ว่า อำนาจในสังคมระหว่างประเทศแบ่งออกเป็นสองประเภท ได้แก่ “อำนาจเชิงสัมพันธ์” (Relational Power) และ “อำนาจเชิงโครงสร้าง” (Structural Power)

ประเภทแรกสามารถเข้าใจได้ว่าเป็นการใช้กำลังบังคับให้ผู้อื่นกระทำสิ่งที่ตนไม่เต็มใจจะทำ ในขณะที่ประเภทหลังหมายถึง ฝ่ายที่มีอำนาจกำหนดมาตรฐานระดับโลกบางประการ ซึ่งผ่านมาตรฐานเหล่านั้น ฝ่ายนั้นสามารถ “โน้มน้าวด้วยเหตุผล” เพื่อให้อีกฝ่าย “ยอมรับโดยสมัครใจ” และลงมือทำสิ่งที่สอดคล้องกับผลประโยชน์ของฝ่ายที่มีอำนาจ

ศาสตราจารย์สเตรนจ์เห็นว่า “อำนาจเชิงโครงสร้าง” มีความสำคัญยิ่งกว่า เพราะแทบทุกปัญหาไม่อาจแก้ไขได้ด้วยกำลังทหารเพียงอย่างเดียว การเอาชนะศัตรูโดยไม่ต้องสู้เลยจึงถือเป็นยุทธศาสตร์ขั้นสูงสุด

เธอแบ่ง “อำนาจเชิงโครงสร้าง” ออกเป็นสี่โครงสร้างย่อย ได้แก่ โครงสร้างการผลิต (Production Structure), โครงสร้างความมั่นคง (Security Structure), โครงสร้างการเงิน (Financial Structure) และโครงสร้างความรู้ (Knowledge Structure)

จากมุมมองนี้ ผู้ใดครอบครอง “อำนาจเชิงโครงสร้าง” ผู้นั้นก็จะสามารถควบคุม “สิทธิในการกำหนดราคา” ของ BTC ได้ ดังนั้น แม้ BTC จะไร้พรมแดน แต่ “สิทธิในการกำหนดราคา” กลับมีพรมแดน

วันนี้ เราจะใช้กรอบแนวคิดนี้มาวิเคราะห์ว่า “อำนาจเชิงโครงสร้าง” ของ BTC อยู่ในมือใคร

โครงสร้างการผลิต (Production Structure)

โครงสร้างการผลิตศึกษาความสัมพันธ์ในการผลิต กล่าวคือ ใครเป็นผู้ตัดสินใจว่าจะผลิตอะไร? ผลิตอย่างไร? ผลิตเพื่อใคร? ใช้วิธีใดในการผลิต และผลิตภายใต้เงื่อนไขใด

ก่อนอื่น มาดูกันว่า ฝ่ายอุปทานของ BTC คือใคร?

เมื่อพิจารณาจากมุมมองด้านราคา อุปทานแบ่งออกเป็นสองประเภท ได้แก่ “ฝ่ายอุปทานใหม่” (New Supply) และ “ฝ่ายอุปทานคงคลัง” (Existing Supply)

ฝ่ายอุปทานใหม่ของ BTC คือ ผู้ขุด (Miners) ทั้งหลาย ในขณะที่ฝ่ายอุปทานคงคลังคือผู้ถือ BTC ปัจจุบัน หรือที่เรียกกันทั่วไปว่า Hodler เมื่อมี BTC ถูกขุดออกมาเรื่อยๆ อิทธิพลของฝ่ายแรกต่อราคา BTC จะลดลงอย่างต่อเนื่อง ขณะที่อิทธิพลของฝ่ายหลังจะเพิ่มขึ้นอย่างต่อเนื่อง

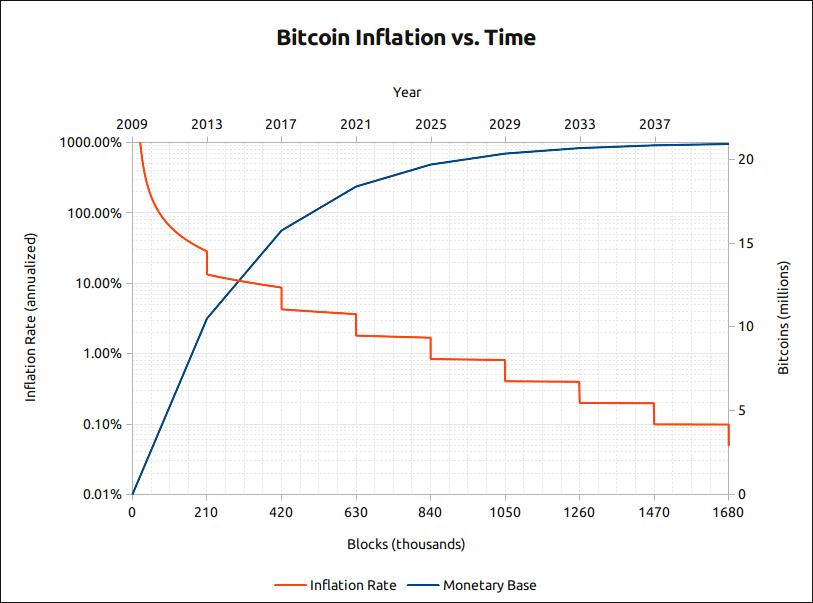

กราฟอัตราเงินเฟ้อของ BTC ตามเวลา

มาพิจารณาส่วนของอุปทานใหม่กันก่อน จากรูปด้านบน จะเห็นว่า ณ ปัจจุบัน ปริมาณ BTC ที่หมุนเวียนอยู่มีประมาณ 18 ล้าน BTC โดยอัตราเงินเฟ้ออยู่ที่ประมาณ 4% และหลังจากการลดครึ่ง (Halving) ครั้งถัดไปในปีหน้า อัตราเงินเฟ้อจะลดลงเหลือเพียง 1.8% เท่านั้น ในขณะที่ก่อนการลดครึ่งในปี 2016 อัตราเงินเฟ้อสูงถึงกว่า 8%

สิ่งนี้หมายความว่า ในช่วงแรก หากผู้ขุดสามารถบรรลุข้อตกลงร่วมกันได้—ไม่ว่าจะเป็นการสะสม BTC หรือขายทิ้งแบบรวมกลุ่ม—ก็สามารถส่งผลกระทบต่อราคา BTC ได้อย่างง่ายดาย แต่ในปัจจุบัน แม้กำลังการขุดของจีนจะยังคงครองส่วนแบ่งใหญ่ที่สุด (ตามรายงานล่าสุดของ thenextweb เกี่ยวกับกำลังการขุด จีนมีกำลังการขุดคิดเป็นสัดส่วน 2/3 ของโลก โดย 54% ตั้งอยู่ในมณฑลเสฉวน) แต่ผลกระทบต่อราคา BTC ก็ลดลงอย่างต่อเนื่อง นอกเหนือจากการรักษาความปลอดภัยของเครือข่าย BTC แล้ว

ลองคำนวณอย่างคร่าวๆ ว่า “เพดานตลาดการขุด BTC” มีขนาดเท่าใด: ยังคงเหลือ BTC ที่ยังไม่ถูกขุดอีกประมาณ 3 ล้าน BTC หรือน้อยกว่า หากสมมุติว่าราคา BTC ยังคงอยู่ที่ 7,500 USD แล้ว ค่ารวมของ BTC ที่ยังไม่ถูกขุดจะอยู่ที่ประมาณ 22.5 พันล้าน USD โดยสมมุติว่าต้นทุนค่าไฟฟ้าเฉลี่ยคิดเป็น 50% ของรายได้ ดังนั้น “เพดานตลาดการขุด BTC” จะอยู่ที่ประมาณ 11.25 พันล้าน USD

บริษัท “ผู้ขายพลั่ว” (Shovel Seller) อย่าง Canaan ซึ่งเข้าจดทะเบียนในตลาดหลักทรัพย์ด้วยมูลค่าประเมิน 1.4 พันล้าน USD ปัจจุบันมูลค่าลดลงครึ่งหนึ่งเหลือเพียง 750 ล้าน USD ขณะที่บริษัทผู้นำอุตสาหกรรม Bitmain ตามรายงานข่าวกลางปีนี้ มูลค่าประเมินลดลงจาก 15 พันล้าน USD เหลือเพียง 5 พันล้าน USD

แม้สถานการณ��จะเป็นเช่นนี้ “บริษัทผู้ขายพลั่ว” ลำดับหนึ่งและสองรวมกันก็มีมูลค่าสูงถึง 5.75 พันล้าน USD แล้ว แม้หลายคนจะกล่าวว่า “ผู้ขายพลั่ว” ทำกำไรได้ดี แต่เมื่อขนาดของ “พลั่ว” ขยายใหญ่จนใกล้เคียงกับขนาดของ “ทองคำ” ถึง 50% แล้ว โมเดลธุรกิจนี้ก็ควรตั้งคำถามอย่างจริงจังว่าจะยั่งยืนได้หรือไม่ ปัญหาหลักตอนนี้จึงไม่ใช่ “จะผลิตพลั่วที่ดีกว่าได้หรือไม่” แต่คือ “ทองคำจะต้องเพิ่มราคาขึ้น”

สิ่งนี้คล้ายกับข่าวล่าสุดที่ระบุว่า “ปีนี้คือปีที่สอบเข้าบัณฑิตศึกษายากที่สุดในประวัติศาสตร์” — ทุกคนรู้ดีว่าเศรษฐกิจกำลังอยู่ในรูปตัว L และการหางานในอนาคตจะยากขึ้น (เหมือนกับการลดครึ่งของ BTC) จึงเลือกเข้าสอบบัณฑิตศึกษารวมกลุ่มกัน ทำให้จำนวนผู้สมัครปีนี้ทำสถิติใหม่สูงถึง 3.4 ล้านคน ซึ่งเพิ่มขึ้นเท่าตัวภายใน 5 ปี (เหมือนกับกำลังการขุดที่เพิ่มขึ้นอย่างต่อเนื่อง) ส่งผลให้ข้อสอบปีนี้ยากขึ้นอย่างมาก (ความยากของการขุดเพิ่มขึ้น) แต่สถาบันกวดวิชากลับยังคงกล่าวว่า “ไม่มีปัญหา พวกเราจะเปิดคอร์สเรียนที่ยอดเยี่ยมยิ่งกว่าเดิม และยังมีนโยบาย ‘สอบไม่ติดคืนเงิน’ ด้วย รีบมาสมัครเรียนกับเราเลย!” (เช่นเดียวกับการแนะนำ “เครื่องขุดรุ่นใหม่”)

ต่อไป มาพิจารณาฝ่ายอุปทานคงคลัง—Hodler หรือ Hodler ที่เปลี่ยนใจในนาทีสุดท้าย แท้จริงแล้ว จากแนวโน้มราคาหลังเหตุการณ์แฮ็ก Plustoken ก็สามารถเห็นได้ชัดว่า แรงกดดันจากการขายของอุปทานคงคลังที่มีอยู่นั้นไม่สามารถถูกดูดซับได้อย่างเพียงพอ ซึ่งกลายเป็นสาเหตุหลักของการร่วงลงของตลาด

หากไม่พิจารณาปัจจัยระยะสั้นอย่างกรณีแฮ็กโดยผู้ไม่หวังดี การที่ราคาตลาดเพิ่มขึ้นอย่างรวดเร็วจนทำให้ผู้ถือ BTC นำเหรียญที่เก็บไว้ในกระเป๋าเงินมาขายที่แลกเปลี่ยน (Exchange) เพื่อทำกำไร คือสาเหตุหลักของการร่วงลงของราคา

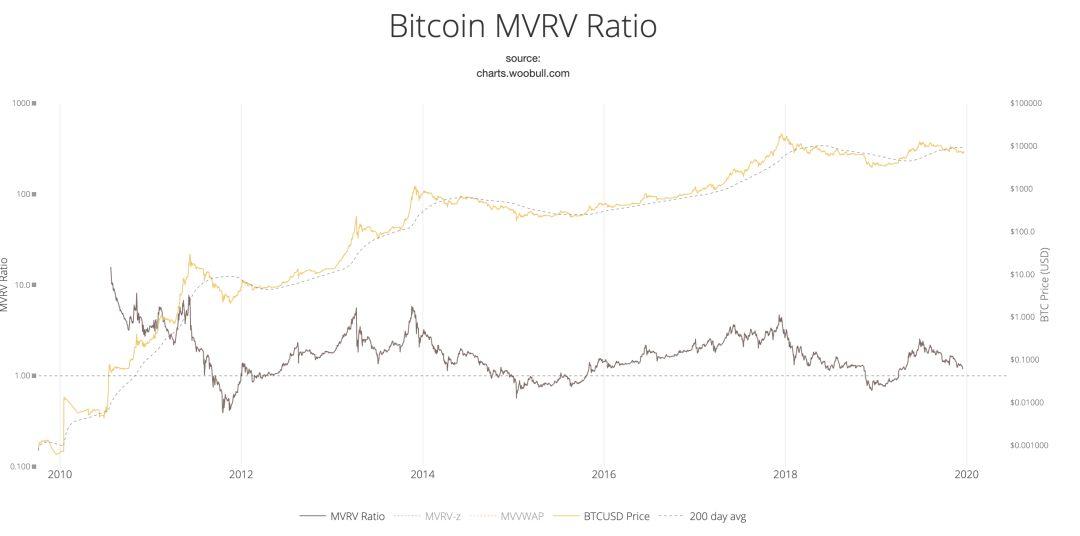

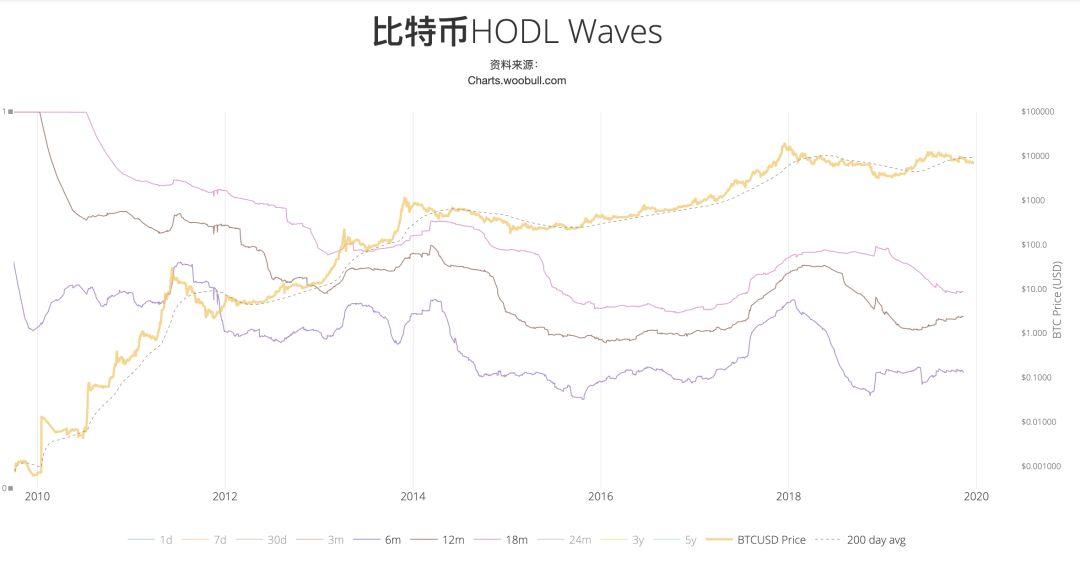

แนวโน้มนี้สามารถสังเกตเห็นได้อย่างชัดเจนจากทั้งโมเดล MVRV และ HODL Waves:

ภาพทั้งสองข้างต้นแสดงให้เห็นว่า เมื่อราคา BTC อยู่ในระดับสูง ทุนในกระเป๋าเงินจะไหลเข้าสู่ตลาดเพื่อขายทำกำไร

ส่วนฝ่ายอุปสงค์นั้นสามารถแบ่งออกได้คร่าวๆ เป็นสองประเภท ได้แก่ “ความต้องการด้านการชำระเงิน” (Payment Demand – เช่น การโอนข้ามพรมแดน ตลาดสีเทาที่ต้องการความเป็นนิรนาม) และ “ความต้องการด้านการเก็บมูลค่า” (Store-of-Value Demand – Hodler)

สำหรับความต้องการด้านการชำระเงินแบบโอนข้ามพรมแดนนั้น BTC ยังคงมีข้อได้เปรียบในระยะสั้น แต่ในระยะยาว อาจถูกแทนที่ได้โดย Stablecoin ต่างๆ หรือสกุลเงินดิจิทัลของธนาคารกลาง (CBDC)

ส่วนความต้องการด้านการชำระเงินในตลาดสีเทาที่ต้องการความเป็นนิรนามนั้น แท้จริงแล้วสามารถประเมินขนาดความต้องการโดยรวมได้จากบริเวณราคาต่ำสุดในปลายปี 2015 ซึ่งไม่เพียงพอที่จะรองรับมูลค่าตลาดที่สูงขึ้น นอกจากนี้ ยังมีสกุลเงินนิรนามรุ่นใหม่ๆ ปรากฏขึ้นอย่างต่อเนื่อง ซึ่งสามารถทำหน้าที่นี้ได้เช่นกัน

ส่วนความต้องการด้านการเก็บมูลค่า คือความต้องการหลักที่สนับสนุนให้ราคา BTC แข็งแกร่งขึ้นเรื่อยๆ ซึ่งมักเรียกกันว่า “ความเชื่อ” (Faith) แม้คำอธิบายเกี่ยวกับ “ความเชื่อ” จะแตกต่างกันไป แต่ตรรกะหลักคือ ผู้คนเชื่อว่า BTC จะทำหน้าที่เป็น “สินทรัพย์ที่เป็นกลางทางที่สาม” ภายใต้ภาวะ “อัตราดอกเบี้ยติดลบ” ที่ดำเนินต่อเนื่อง และทำหน้าที่เสริมความน่าเชื่อถือของทองคำบางส่วน

สำหรับความต้องการข้างต้น มีแบบจำลองต่างๆ ที่ใช้ในการประเมินเชิงปริมาณ เช่น แบบจำลอง NVT (สำหรับการชำระเงิน) และแบบจำลอง S2F (สำหรับการเก็บมูลค่า) ซึ่งช่วยแนะนำผู้ถือครองในระยะสั้นว่าควรยังคงเป็น HODLER ต่อไป หรือเปลี่ยนไปอยู่ฝั่งผู้จัดหา (supply side)

โดยรวมแล้ว ในแง่โครงสร้างการผลิต Bitcoin มีความเรียบง่ายกว่าสินค้าโภคภัณฑ์อย่างมาก และในระยะสั้น คือการแข่งขันกันในระดับ "ชิป" (chips) โดยอิทธิพลของอุปทานขอบเขต (marginal supply) จากกลุ่มเหมือง (miners) กำลังลดลงอย่างค่อยเป็นค่อยไป ภายใต้อิทธิพลร่วมจากโครงสร้างความปลอดภัย (security structure), โครงสร้างการเงิน (financial structure) และโครงสร้างความรู้ (knowledge structure) ส่วนในระยะยาว คือการพิสูจน์หรือหักล้าง “ความศรัทธา” ซึ่งได้รับอิทธิพลมากที่สุดจากโครงสร้างความรู้

โครงสร้างความปลอดภัย (Security Structure)

ในสาขาวิชาเศรษฐศาสตร์การเมืองระหว่างประเทศ โครงสร้างความปลอดภัย หมายถึง “กรอบอำนาจที่เกิดขึ้นจากการที่บุคคลบางกลุ่มให้บริการด้านความมั่นคง/การป้องกันแก่บุคคลอีกกลุ่มหนึ่ง” ผู้ที่ให้การคุ้มครองด้านความมั่นคงจะได้รับสิทธิพิเศษตามธรรมชาติ

ตัวอย่างเช่น ในการขนส่งน้ำมัน ช่องแคบฮอร์มุซ (Strait of Hormuz) ซึ่งเป็นเส้นทางเดียวที่เข้าออกอ่าวเปอร์เซีย หากอิหร่านปิดกั้นช่องแคบนี้ ก็จะได้รับพื้นที่ในการดำเนินการเชิงยุทธศาสตร์ในภูมิภาคอ่าวเปอร์เซีย รวมทั้งกลายเป็น “ไพ่ใบหนึ่ง” ในการเผชิญหน้าระหว่างสหรัฐฯ กับอิหร่าน

แม้ Bitcoin จะถูกออกแบบมาให้เป็นระบบที่ไม่มีศูนย์กลาง (decentralized) และไม่จำเป็นต้องขออนุญาต (permissionless) แต่เมื่อมันค่อยๆ เข้าสู่กระแสหลัก ก็ยังตกอยู่ภายใต้โครงสร้างความปลอดภัยบางประการ ซึ่งมีแหล่งที่มาหลักสองประการ ดังนี้:

ประการแรก คือ การรับประกันความปลอดภัยของการผลิตผ่านการขุด (mining)

แม้พลังการคำนวณ (hashrate) ของเครื่องขุดจะกระจายอยู่ทั่วโลก แต่หลังจากผ่านการพัฒนามายาวนาน อุตสาหกรรมเหมืองขุดก็กลายเป็นธุรกิจที่ใช้ทุนสูงมากแล้ว ดังนั้น นอกเหนือจากค่าไฟฟ้าที่ถูกแล้ว สภาพแวดล้อมในการดำเนินงานที่มั่นคง น่าเชื่อถือ และปลอดภัยในระยะยาว ก็มีความสำคัญอย่างยิ่งต่อการดำเนินงานของเหมืองขุด

เหตุนี้เอง ทำให้เจ้าของเหมืองขุดจำนวนมากในจีน แม้จะถูกดึงดูดด้วยค่าไฟฟ้าที่ถูกมากในอิหร่าน ก็ยังลังเลและไม่กล้าเข้าไปลงทุน

ประการที่สอง คือ ช่องทางการแลกเปลี่ยนระหว่าง Bitcoin กับสกุลเงิน Fiat และการรับรองความถูกต้องตามกฎหมายของการซื้อขาย

ความสามารถในการแลกเปลี่ยน Bitcoin กับสกุลเงิน Fiat ได้อย่างเสรีและปลอดภัย พร้อมทั้งได้รับการยอมรับและคุ้มครองตามกฎหมายของโลกสกุลเงิน Fiat คือเงื่อนไขจำเป็นที่ทำให้ Bitcoin ได้รับการยอมรับเพิ่มขึ้นในปัจจุบัน ประเทศใดที่เปิดกว้างในด้านนี้มากกว่า ก็จะสามารถใช้แนวคิด “การเปิดกว้าง” เป็นข้ออ้าง เพื่อดำเนินการควบคุมอย่างแท้จริง และได้รับ “ข้อได้เปรียบเชิงอำนาจ” ภายใต้โครงสร้างความปลอดภัย

แม้จีนจะไม่ได้ห้ามเหมืองขุดอย่างเข้มงวดอีกต่อไป และด้วยส่วนแบ่งพลังการคำนวณ (hashrate market share) ที่สูง จึงอาจถือว่ามี “ข้อได้เปรียบครึ่งหนึ่ง” อย่างไม่เป็นทางการ แต่ท่าทีของจีนต่อช่องทางการแลกเปลี่ยนและการซื้อขายยังคงเป็นเชิงปราบปรามอย่างชัดเจนในอนาคตอันใกล้ ในขณะที่ประเทศตะวันตกและยุโรปมีท่าทีเปิดกว้างและยอมรับมากกว่าอย่างเห็นได้ชัด โดยได้ออกกฎระเบียบต่างๆ ที่เกี่ยวข้องกับการกำกับดูแลและการจัดเก็บภาษีเพื่อให้กิจกรรมเหล่านี้ถูกกฎหมาย

โดยสรุปแล้ว สิ่งนี้จะส่งผลกระทบอย่างลึกซึ้งต่อกระบวนการผลิต Bitcoin สถานที่กำหนดราคา (pricing venue) และองค์ประกอบของผู้กำหนดราคา (pricing agents) ในระยะยาว

โครงสร้างการเงิน (Financial Structure)

โครงสร้างการเงิน คือ “ผลรวมของทุกการจัดวางและปัจจัยที่กำหนดความสามารถในการเข้าถึงสินเชื่อ (credit availability) และกำหนดเงื่อนไขการแลกเปลี่ยนระหว่างสกุลเงินต่างประเทศ”

อิทธิพลของทุนการเงินต่ออำนาจในการกำหนดราคาของ Bitcoin สามารถแบ่งออกได้เป็นสองด้าน คือ ทุน (capital) และเครื่องมือตลาด (market instruments)

ในแง่ของทุนอุตสาหกรรม (industrial capital) บริษัทเหมืองขุดระดับต้นน้ำส่วนใหญ่มีผู้ถือหุ้นจากจีนเป็นหลัก เช่น ผู้บริหารของบริษัท Canaan ถือหุ้น 50.8% ขณะที่ Jihan Wu และ Micree Zhan แห่ง Bitmain ถือหุ้นรวมกัน 83.9% ตามข้อมูลที่เปิดเผย

แต่ดังที่กล่าวไว้ในส่วนของโครงสร้างการผลิต ปัจจุบันและในอนาคต อิทธิพลของเหมืองขุดต่อความมั่นคงด้านความปลอดภัยของเครือข่าย Bitcoin จะมีมากกว่าอิทธิพลต่อการกำหนดราคา

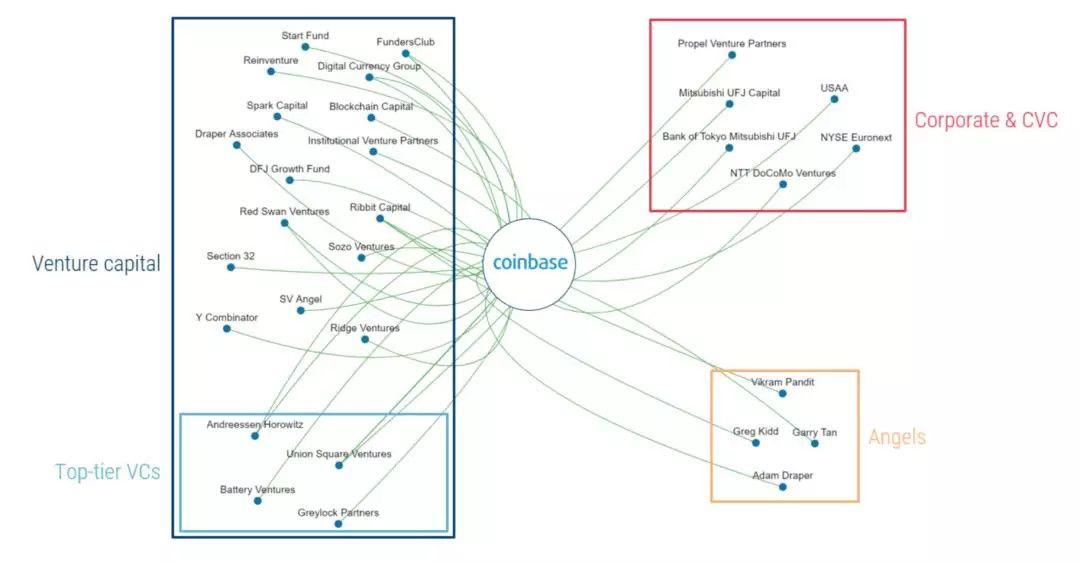

ในระดับของกระดานซื้อขาย (exchange) กระดานซื้อขายที่ทรงอิทธิพลที่สุดคือ Coinbase ซึ่งมีผู้ถือหุ้นหลากหลาย ได้แก่ บริษัทลงทุนชั้นนำอย่าง Union Square Ventures และ Andreessen Horowitz รวมทั้งสถาบันขนาดใหญ่ เช่น ตลาดหลักทรัพย์นิวยอร์ก (NYSE) และบริษัทบริการทางการเงิน USAA รวมถึงธนาคาร Mitsubishi Tokyo UFJ ของญี่ปุ่น และบริษัทโทรคมนาคมญี่ปุ่น NTT DoCoMo

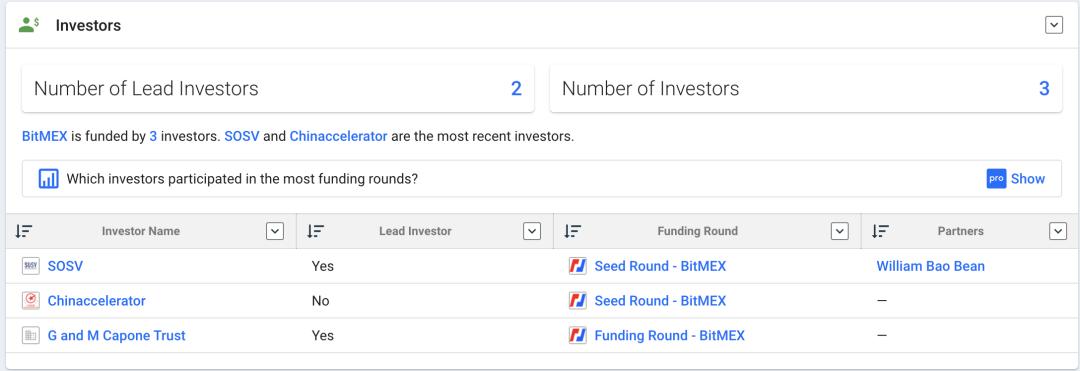

กระดานซื้อขายสัญญาซื้อขายล่วงหน้า (futures exchange) ที่ใหญ่ที่สุดคือ BitMEX ซึ่งข้อมูลค่อนข้างไม่โปร่งใส แต่จากข้อมูลใน Crunchbase พบว่านักลงทุนรายแรกของ BitMEX ได้แก่ SOSV, Chinaccelerator และ G and M Capone Trust

สามกระดานซื้อขายแบบเหรียญต่อเหรียญ (coin-to-coin exchange) ที่ใหญ่ที่สุดนั้นอยู่ภายใต้การควบคุมของทุนจีนหรือชาวจีน ซึ่งมีปริมาณการซื้อขายสูงมากจนครอบคลุมส่วนใหญ่ของตลาดทั้งหมด แต่การซื้อขายแบบเหรียญต่อเหรียญนั้นขึ้นอยู่กับสตีเบิลคอยน์ (stablecoins) โดยตรง และขึ้นอยู่กับสกุลเงิน Fiat โดยอ้อม ทำให้ตำแหน่งของพวกมันในการกำหนดราคาโดยธรรมชาติอยู่ในภาวะ “เชิงรับ” อย่างหลีกเลี่ยงไม่ได้ กรณีการล้มละลายของ USDT หลายครั้งทำให้ตลาดเหรียญต่อเหรียญอยู่ภายใต้เงาแห่งความกังวลอย่างต่อเนื่อง ซึ่งปริมาณการซื้อขายและอิทธิพลของพวกมันจึงไม่สอดคล้องกัน

นอกจากนี้ กระดานซื้อขายยังขยายการลงทุนไปยังห่วงโซ่คุณค่าทั้งด้านต้นน้ำและปลายน้ำรอบตัวเอง เช่น กระเป๋าเงิน (wallets), การจัดการสินทรัพย์ (asset management), การปฏิบัติตามกฎระเบียบ (compliance), การซื้อขายแบบ OTC ด้วยสกุลเงิน Fiat (Fiat OTC), และการเร่งพัฒนาสตาร์ทอัพ (incubators) เป็นต้น

ในแง่ของเครื่องมือตลาด (market instruments) จากประสบการณ์ในอดีตของสินค้าโภคภัณฑ์ ตลาดสัญญาซื้อขายล่วงหน้าที่สมบูรณ์และมีประสิทธิภาพ จะสามารถทำหน้าที่ “ค้นพบมูลค่า” (value discovery) และ “ป้องกันความเสี่ยง” (hedging) ได้ดีกว่า ดังนั้น ตลาดสัญญาซื้อขายล่วงหน้าจึงได้รับการยอมรับอย่างกว้างขวางจากทั่วโลกในฐานะ “ศูนย์กลางการกำหนดราคา” ของสินค้าโภคภัณฑ์ และราคาในตลาดสัญญาซื้อขายล่วงหน้าก็กลายเป็นฐานหลักในการกำหนดราคาสินค้าโภคภัณฑ์

ในกรณีของ Bitcoin สหรัฐฯ ก็ไม่พลาดโอกาสในการยึด “ยอดเขา” นี้เช่นกัน

ในปี 2017 CME ได้เปิดตัวสัญญาซื้อขายล่วงหน้า Bitcoin แบบชำระเงินสด (cash-settled)

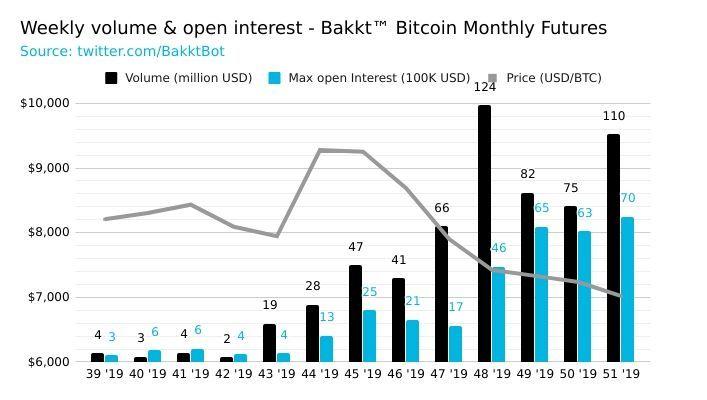

ในเดือนกันยายน 2019 BAKKT ซึ่งเป็นกระดานซื้อขายที่ได้รับการรับรองตามกฎหมายและมีการส่งมอบสินทรัพย์จริง (physically delivered) ได้เปิดตัวอย่างกล้าหาญมากยิ่งขึ้น ตั้งแต่เปิดตัวมา ปริมาณการซื้อขายสัญญาซื้อขายล่วงหน้าของ BAKKT ได้ทำสถิติใหม่ซ้ำแล้วซ้ำเล่า

เมื่อวันที่ 18 ธันวาคม ปริมาณการซื้อขายสัญญาซื้อขายล่วงหน้าของ BAKKT ทำสถิติสูงสุดใหม่ที่ 6,162 BTC และได้เปิดตัวสัญญาซื้อขายล่วงหน้าแบบรายเดือน (monthly options) เมื่อวันที่ 9 ธันวาคม

นอกจากนี้ กระดานซื้อขายสัญญาซื้อขายล่วงหน้าหลักอย่าง BitMEX ยังใช้ดัชนีราคาอ้างอิง (benchmark index) ที่คำนวณจากกระดานซื้อขายสกุลเงินดอลลาร์สหรัฐฯ สามแห่ง ได้แก่ Coinbase, Kraken และ Bitstamp ในการกำหนดราคาสัญญาซื้อขายล่วงหน้าของ Bitcoin และยังควบคุมสิทธิในการจัดทำและตีความดัชนีนี้อีกด้วย

จากประเด็นนี้ ดอลลาร์สหรัฐฯ จึงได้รับ “ข้อได้เปรียบเชิงเด่นชัด” ต่อ Bitcoin ภายใต้โครงสร้างการเงิน

โดยรวมแล้ว ในแง่ของโครงสร้างการเงิน Bitcoin ยังคงอยู่ภายใต้ “อำนาจเชิงโครงสร้าง” ที่ประเทศตะวันตกและยุโรปครองอยู่ ซึ่งอาศัยประสบการณ์ในการกำหนดราคาสินค้าโภคภัณฑ์ในอดีต มาใช้กับการซื้อขายและอนุพันธ์ (derivatives) ขณะที่จีน แม้จะครอง “ข้อได้เปรียบด้านพลังการคำนวณ” และ “ข้อได้เปรียบด้านกระดานซื้อขายแบบเหรียญต่อเหรียญ” แต่ก็ยังขาดความแข็งแกร่งในระดับต้นน้ำ และโครงสร้างนักลงทุนของกระดานซื้อขายแบบเหรียญต่อเหรียญยังคงเน้นการเก็งกำไรเป็นหลัก ทำให้ปริมาณการซื้อขายและอิทธิพลของพวกมันยังไม่สอดคล้องกัน

โครงสร้างความรู้

หมายถึง “ระบบที่ประกอบด้วยความเชื่อ (รวมถึงค่านิยมทางศีลธรรมและมาตรฐานจริยธรรมที่เกิดจากความเชื่อเหล่านั้น) ความรู้และความเข้าใจ ตลอดจนช่องทางการส่งผ่านความเชื่อ แนวคิด และความรู้ต่างๆ คล้ายกับแนวคิด ‘อำนาจแบบอ่อน’ (Soft Power) ที่โจเซฟ เนย์ (Joseph Nye) เสนอขึ้น

บิตคอยน์ในฐานะสินทรัพย์ทางเลือกใหม่ ยังไม่มีแบบจำลองการประเมินมูลค่าที่ได้รับการยอมรับอย่างกว้างขวาง

แต่หากย้อนกลับไปพิจารณาแบบจำลองการประเมินมูลค่าที่เราคุ้นเคย เช่น แบบจำลอง NVT (Willy Woo), แบบจำลอง MVRV (Murad Mahmudov & David Puell) และแบบจำลองการวัดความหายาก (Scarcity Quantification) ที่กำลังเป็นที่นิยมในปัจจุบันอย่างแบบจำลอง S2F (Plan B) แบบจำลองเหล่านี้ล้วนถูกเสนอขึ้นครั้งแรกโดย KOL หรือสถาบันการลงทุนจากฝั่งตะวันตก ก่อนจะแพร่กระจายเข้าสู่จีน

แม้ว่าแบบจำลองเหล่านี้จะไม่ได้มีประสิทธิภาพเสมอไป แต่ภายใต้การยืนยันเชิงบวกจากสถานการณ์ตลาดบางช่วง ก็จะค่อยๆ ส่งผลต่อพฤติกรรมของเราโดยไม่รู้ตัว โดยกำหนดให้เราให้ความสำคัญกับตัวชี้วัดใดบ้าง ใช้อัลกอริธึมแบบใดในการคำนวณมูลค่า และนำไปสู่การตัดสินใจซื้อหรือขายในทางปฏิบัติ

คล้ายกับแนวคิด “Inception” ในภาพยนตร์เรื่อง *Inception* ซึ่ง “จิตใต้สำนึก” และ “จิตสำนึก” จะขับเคลื่อนรูปแบบพฤติกรรมของเรา

และ “เศรษฐศาสตร์แบบตะวันตก” เหล่านี้กำลังฝังรากลึกเข้าไปในจิตสำนึกของเราอย่างต่อเนื่อง ทำให้เกิด “อำนาจในเชิงโครงสร้างความรู้” ซึ่งแปลงเป็นอิทธิพลเชิงปฏิบัติในโลกแห่งความเป็นจริง

นอกจากนี้ Willy Woo ซึ่งเป็น KOL ที่มุ่งเน้นการพัฒนาแบบจำลองตัวชี้วัดต่างๆ มีผู้ติดตามบน Twitter จำนวน 118,000 คน กลายเป็นประตูสำคัญและช่องทางการเผยแพร่ที่ช่วยให้ทฤษฎีแบบจำลองนวัตกรรมเหล่านี้ได้รับความสนใจ

(Willy Woo กับแบบจำลองตัวชี้วัดของเขา)

ในแง่ของโครงสร้างความรู้ เราส่วนใหญ่ยังคงอยู่ในภาวะของการรับและปรับปรุงแบบรับมาโดย被动 แม้จะมีนวัตกรรมเกิดขึ้นบ้าง แต่ก็ยากที่จะส่งผลกระทบในระดับโลก กล่าวอย่างตรงไปตรงมาแล้ว เราจำเป็นต้องพยายามอีกมาก

สรุป: ภายใต้โครงสร้างการผลิตของบิตคอยน์ในปัจจุบัน ทั้งสี่โครงสร้างมีความเชื่อมโยงกันอย่างแนบแน่นและแยกจากกันไม่ได้ สิทธิในการกำหนดราคาบิตคอยน์จึงเป็นผลรวมของแรงผลักดันทั้งหมดนี้ ขณะที่ข้อได้เปรียบของจีนในด้านอุปทานของโครงสร้างการผลิตกำลังเสื่อมถอยลงอย่างต่อเนื่อง ฝ่ายตะวันตก (สหรัฐฯ และยุโรป) ได้สร้าง “สิทธิเชิงโครงสร้าง” แบบครบวงจรขึ้นแล้วในหลายมิติ ได้แก่ โครงสร้างด้านความปลอดภัย (ระบบกฎหมายและการกำกับดูแล), โครงสร้างการเงิน (ทุนการเงิน เครื่องมือตลาด และทฤษฎีทางการเงิน), โครงสร้างความรู้ (แบบจำลองการประเมินมูลค่า), และช่องทางการเผยแพร่ ซึ่งทำให้ฝ่ายตะวันตกได้ครองสิทธิในการกำหนดราคาบิตคอยน์อย่างมั่นคง และในอนาคตอันใกล้นี้ก็แทบจะไม่มีโอกาสที่จะถูกท้าทายได้

จีนควรตอบโต้อย่างไร?

เมื่อพูดถึงประเด็นนี้ เราจำเป็นต้องแบ่งออกเป็นสองคำถามย่อย ได้แก่

ประการแรก คือ เราจำเป็นต้องแย่งชิงสิทธิในการกำหนดราคาบิตคอยน์หรือไม่

ประการที่สอง คือ ในสถานการณ์ปัจจุบัน เราควรดำเนินการแย่งชิงอย่างไร

จำเป็นต้องแย่งชิงสิทธิในการกำหนดราคาบิตคอยน์หรือไม่?

จำเป็น แต่ไม่เร่งด่วน และก็เร่งไม่ได้

เมื่อพิจารณาบริบทโลกที่กำลังเข้าสู่รอบใหม่ของการผ่อนคลายเชิงปริมาณ (QE) อีกครั้ง ภายใต้สภาพแวดล้อมของอัตราดอกเบี้ยติดลบ หนี้สาธารณะและเอกชนกำลังพุ่งสูงขึ้นอย่างรวดเร็ว ระบบสกุลเงินที่อิงกับความเชื่อมั่นกำลังเผชิญวิกฤติครั้งรุนแรงที่สุดเท่าที่เคยมีมา ประเทศต่างๆ จึงหันมาสะสมทองคำกันอย่างต่อเนื่อง สำหรับบิตคอยน์ ซึ่งเป็นสินทรัพย์ดิจิทัลที่มี “ความเห็นพ้องต้องกันด้านมูลค่า” อยู่แล้ว แม้ในตอนนี้ยังดูไกลตัวมากที่มันจะกลายเป็นหนึ่งในมาตรฐานการยึดเหนี่ยวมูลค่า (Value Anchor) แต่ก็ไม่ได้หมายความว่าเป็นไปไม่ได้เลย หากยังมีโอกาสแม้เพียงเล็กน้อย ก็ยัง จำเป็นต้องแย่งชิงสิทธิในการกำหนดราคา

แต่เนื่องจากยังคงห่างไกลมาก และยังมีปัจจัยไม่แน่นอนอีกมากมาย ดังนั้น ข้อได้เปรียบจากการเป็นผู้นำจึงอาจไม่สามารถรักษาไว้ได้อย่างยั่งยืน นอกจากนี้ ในยุคที่ประเทศต่างๆ กำลังแข่งขันกันผลักดันระบบสกุลเงินดิจิทัลของตนเอง (CBDC) สิทธิในการกำหนดราคาบิตคอยน์จึงยังไม่ใช่ประเด็นหลักที่เร่งด่วนที่สุด อีกทั้ง จากกรณีศึกษาของสัญญาซื้อขายล่วงหน้า ETF ดัชนี SSE 50 (SSE 50 ETF Futures) พบว่า แม้ก่อนหน้านี้สัญญาซื้อขายล่วงหน้า FTSE China A50 ของสิงคโปร์จะได้รับประโยชน์จากข้อได้เปรียบของการเป็นผู้บุกเบิกและครองสิทธิในการกำหนดราคาดัชนี 50 ไว้ แต่หลังจากที่สัญญาซื้อขายล่วงหน้า SSE 50 ETF เปิดตัวขึ้นจริง งานวิจัยระบุว่า มันสามารถแย่งชิงสิทธิในการกำหนดราคาคืนมาจาก FTSE China A50 ได้อย่างรวดเร็ว ดังนั้น แม้เราจะเริ่มต้นช้ากว่า ก็ไม่จำเป็นต้องเร่งรีบ

ยิ่งไปกว่านั้น ในภาคสินค้าโภคภัณฑ์แบบดั้งเดิม จีนในฐานะประเทศผู้บริโภคสินค้าโภคภัณฑ์รายใหญ่ที่สุดของโลก ก็ยังไม่สามารถครองสิทธิในการกำหนดราคาได้เป็นเวลาน���นมาก และเพิ่งจะเริ่มได้รับ “เสียงพูด” มากขึ้นในระยะหลังเท่านั้น การแข่งขันกับ “old money” ของฝ่ายตะวันตกในสาขาใหม่ที่ยังไม่บรรลุนิติภาวะอย่างบิตคอยน์ จึงไม่สมจริงนัก และด้วยเหตุนี้จึง “เร่งไม่ได้”

อย่างไรก็ตาม สิ่งนี้ไม่ได้ขัดขวางการเปิดช่องทางบางประการเพื่อเตรียมความพร้อมสำหรับอนาคต ตัวอย่างเช่น:

การปฏิบัติตามกฎระเบียบของภาคอุตสาหกรรมที่เกี่ยวข้อง: เช่น การเก็บภาษีจากการขุดบิตคอยน์ ซึ่งแม้ในแผ่นดินใหญ่จะถูกห้ามอย่างเคร่งครัด แต่ก็อาจเปิดช่องให้มีการจัดตั้งตลาดซื้อขายและตลาดอนุพันธ์ที่ปฏิบัติตามกฎระเบียบในเขตที่เปิดกว้าง เช่น ฮ่องกง หรือมาเก๊า เพื่อรองรับนักลงทุนและนักเก็งกำไรบางส่วน

นอกเหนือจากสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) แล้ว ควรเปิดช่องให้มี “สกุลเงินดิจิทัลที่ผูกกับหยวน” (RMB Stablecoin) ด้วย

สนามทดลองด้านการเงิน: จีนกำลังค่อยๆ เปิดเสรีตลาดอนุพันธ์ เช่น สัญญาซื้อขายล่วงหน้าแบบออปชัน แต่ยังขาดประสบการณ์การปฏิบัติจริง ดังนั้น จึงสามารถใช้ประโยชน์จากข้อได้เปรียบของสินทรัพย์ดิจิทัลที่สามารถซื้อขายได้ตลอด 24 ชั่วโมงทุกวัน (7×24) เพื่อเร่งสะสมประสบการณ์การซื้อขายและฝึกฝนทีมงาน

ในด้านโครงสร้างความรู้ เราไม่ควรจำกัดอยู่แค่การรับแนวคิดจากภายนอกเท่านั้น แต่ควรกระตือรือร้นในการส่งออกแนวคิดของเราเองด้วย

อ้างอิง:

《State and Market》 (Susan Strange)

《กลไกการกำหนดราคาสินค้าโภคภัณฑ์ระดับโลก: อำนาจทั้งสี่ควบคุม “สิทธิในการกำหนดราคา”》 (Huang He, Xie Wei, Ren Xiang)

《Bitcoin Market-Value-to-Realized-Value (MVRV) Ratio》(Murad Mahmudov และ David Puell)

《Introducing NVT Ratio (Bitcoin's PE Ratio), use it to detect bubbles》(Willy Woo)

“ความหายากและการประเมินมูลค่าบิตคอยน์” (PlanB)

“การศึกษาเปรียบเทียบดัชนีฟิวเจอร์สหุ้นเซี่ยงไฮ้-เซินเจิ้น 300 กับดัชนีฟิวเจอร์สหุ้นไชน่า A50 ของ Xinhua FTSE” (หวังซู่หยาง, ซุนเหยียน, โจวเยว่)