4. การวิเคราะห์ตลาดซื้อขายล่วงหน้า (Exchange)

4.1 ภาพรวมการเปรียบเทียบตลาดซื้อขายล่วงหน้า

“ ตลาดซื้อขายล่วงหน้าดิจิทัลมีการแข่งขันที่ดุเดือดยิ่งขึ้น และเข้มข้นกว่าตลาดซื้อขายสด (Spot) อย่างเห็นได้ชัด

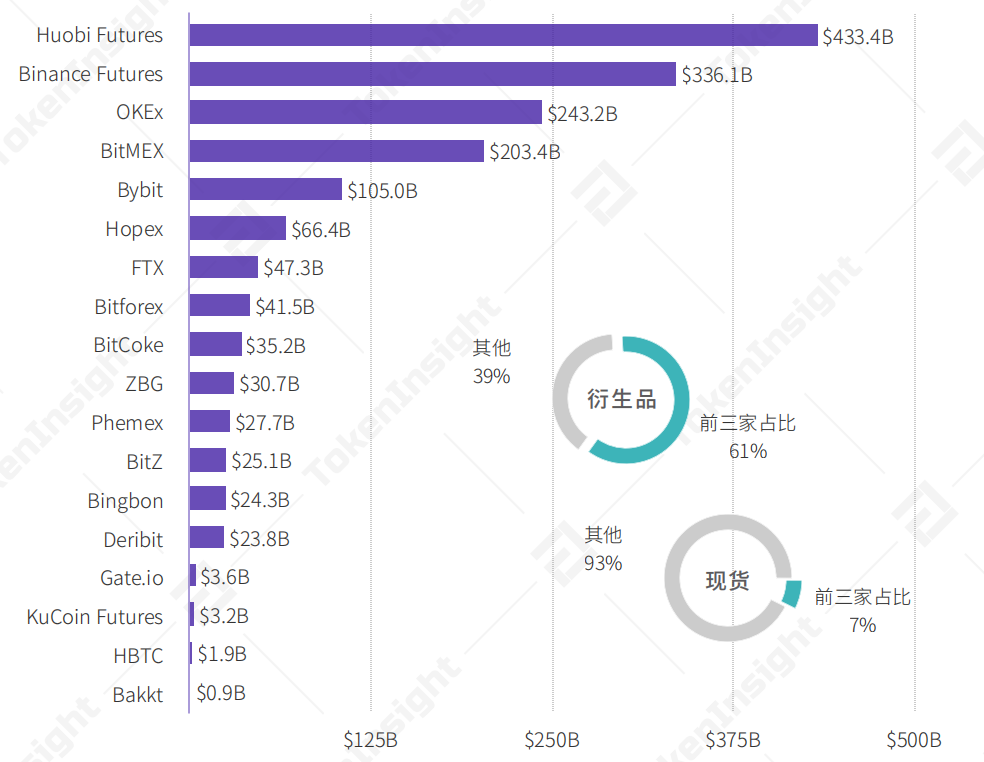

ภาพด้านล่างแสดงปริมาณการซื้อขายรวมของตลาดซื้อขายล่วงหน้าแต่ละแห่งในไตรมาสนี้ โดยสามอันดับแรกครองส่วนแบ่งรวม 61% ของปริมาณการซื้อขายทั้งหมด ขณะที่หกอันดับแรกครองส่วนแบ่งรวม 83% ซึ่งเพิ่มขึ้นจากไตรมาสแรกของปี 2020 ราว 5% และ 2% ตามลำดับ

ปริมาณการซื้อขายและระดับความเข้มข้นของตลาดซื้อขายล่วงหน้าแต่ละแห่งในไตรมาส 2/2020 ที่มา: TokenInsight

ในช่วงเวลาเดียวกัน ตลาดซื้อขายสดมีส่วนแบ่งของสามอันดับแรกอยู่ที่ประมาณ 7.3% ซึ่งต่ำกว่าตลาดซื้อขายล่วงหน้าถึงแปดเท่า นอกจากนี้ ไม่มีตลาดซื้อขายสดแห่งใดมีส่วนแบ่งตลาดเกิน 3% ของปริมาณการซื้อขายทั้งหมด ในขณะที่ Huobi Futures มีส่วนแบ่งตลาดในภาคซื้อขายล่วงหน้าสูงกว่า 25% ในไตรมาสนี้ จึงเห็นได้ว่าภาคซื้อขายล่วงหน้าดิจิทัลยังคงมีการแข่งขันที่ดุเดือด โดยเฉพาะในกลุ่มผู้นำตลาด

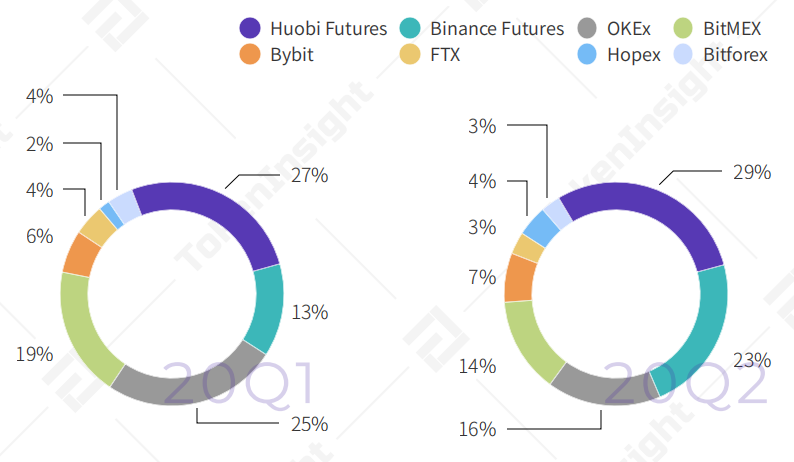

หากเจาะลึกถึงแปดอันดับแรก (ตามปริมาณการซื้อขาย) ในไตรมาสนี้ จะพบการเปลี่ยนแปลงของส่วนแบ่งตลาดดังนี้ Huobi Futures ยังคงรักษาส่วนแบ่งไว้ที่ระดับต่ำกว่า 30% เล็กน้อย ขณะที่ Binance Futures มีส่วนแบ่งเพิ่มขึ้น 10% และช่วงชิงส่วนแบ่งตลาดบางส่วนจาก BitMEX และ OKEx มาได้ นอกเหนือจากสี่แห่งนี้แล้ว ไม่มีตลาดซื้อขายล่วงหน้าแห่งใดมีส่วนแบ่งเกิน 10% หรือมีปริมาณการซื้อขายรวมในไตรมาสเกิน 200,000 ล้านดอลลาร์

ส่วนแบ่งตลาดของตลาดซื้อขายล่วงหน้าแปดอันดับแรก (ตามปริมาณการซื้อขาย) ในไตรมาส 2/2020 เทียบกับไตรมาสก่อนหน้า ที่มา: TokenInsight

4.2 เกณฑ์การจัดประเภทตลาดซื้อขายล่วงหน้า

“ ตลาดซื้อขายล่วงหน้าดิจิทัลกำลังแตกแขนงออกเป็นหลายเส้นทางอย่างชัดเจน จึงไม่สามารถวิเคราะห์แบบเหมารวมได้

ในปัจจุบัน ตลาดซื้อขายล่วงหน้าดิจิทัลแต่ละแห่งแสดงให้เห็นถึงความแตกต่างที่ชัดเจนในด้านผลิตภัณฑ์ กลุ่มผู้ใช้ และภูมิภาค ตัวอย่างเช่น ตลาดขนาดใหญ่อย่าง Huobi Global / Huobi Futures ฯลฯ กำลังพัฒนาอย่างรอบด้านในหลายมิติ ทั้งตลาดซื้อขายสด ตลาดซื้อขายล่วงหน้า และตลาด OTC ขณะที่ตลาดซื้อขายล่วงหน้าเฉพาะทางอย่าง Bybit ฯลฯ มุ่งเน้นการพัฒนาระบบซื้อขายสัญญาอย่างเต็มที่ ส่วนตลาดที่เน้นความถูกต้องตามกฎหมายอย่าง Bakkt ฯลฯ ก็ให้ความสำคัญกับการสร้างระบบปฏิบัติตามกฎระเบียบ (compliance system) อย่างเคร่งครัด แม้แต่ตลาดเกิดใหม่ที่มีปริมาณการซื้อขายย��งไม่สูง (เช่น HBTC, ZBG, Bingbon ฯลฯ) ก็มีจุดเด่นเป็นของตัวเอง กระทั่งตลาดแบบกระจายศูนย์ (decentralized exchange) อย่าง dYdX ก็ได้เริ่มให้บริการสัญญาถาวร (perpetual contract) สำหรับ BTC แล้ว

เนื่องจากแผนพัฒนาของแต่ละตลาดมีจุดเน้นที่แตกต่างกันมาก การวิเคราะห์ตลาดซื้อขายล่วงหน้าดิจิทัลจึงควรเปรียบเทียบระหว่างตลาดในกลุ่มเดียวกัน (แทนที่จะเปรียบเทียบทั้งหมดพร้อมกัน) เพื่อให้ได้ผลลัพธ์ที่มีประ���ยชน์ในทางปฏิบัติมากขึ้น TokenInsight จึงได้จัดประเภทตลาดซื้อขายล่วงหน้าดิจิทัลทั้งหมด 42 แห่งที่กล่าวถึงในรายงานฉบับนี้ตามเกณฑ์ต่อไปนี้

มาตรฐานการจัดหมวดหมู่ตลาดซื้อขายอนุพันธ์ดิจิทัลในรายงานฉบับนี้ (ไตรมาส 2 ปี 2020) ที่มา: TokenInsight

สำหรับตลาดซื้อขายอื่นๆ ที่ระบุไว้ในตาราง เนื่องจากมีความแตกต่างกันสูงและไม่สามารถจัดกลุ่มได้ง่าย อีกทั้งยังต้องคำนึงถึงขอบเขตและต้นทุนของบทความนี้ จึงจะไม่มีการวิเคราะห์โดยละเอียดในส่วนต่อไป

“ตลาดซื้อขายอนุพันธ์สินทรัพย์ดิจิทัลในอนาคตมีแนวทางเดินเพียงสองทางเท่านั้น:

ทางแรก คือการเป็นผู้เชี่ยวชาญเฉพาะทาง เช่นเดียวกับ Bybit และ FTX;

ทางที่สอง คือการเป็นแพลตฟอร์มครบวงจรขนาดใหญ่ เช่นเดียวกับ Huobi และ Binance

ตลาดซื้อขายขนาดเล็กบางแห่งจะเผชิญกับความท้าทายอย่างหนักในช่วงครึ่งหลังของปี 2020”

— จางเสี่ยวเลิง (Zhang Xiaoling) จาก Hopex

4.3 ตลาดซื้อขายอนุพันธ์ขนาดใหญ่

“ตลาดซื้อขายอนุพันธ์ขนาดใหญ่ทั้งหมดมุ่งเน้นให้บริการแก่เทรดเดอร์อนุพันธ์ในตลาดเฉพาะกลุ่ม”

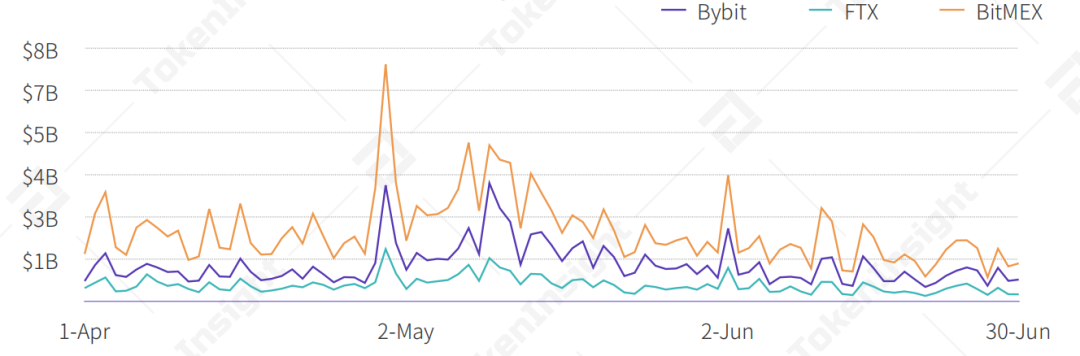

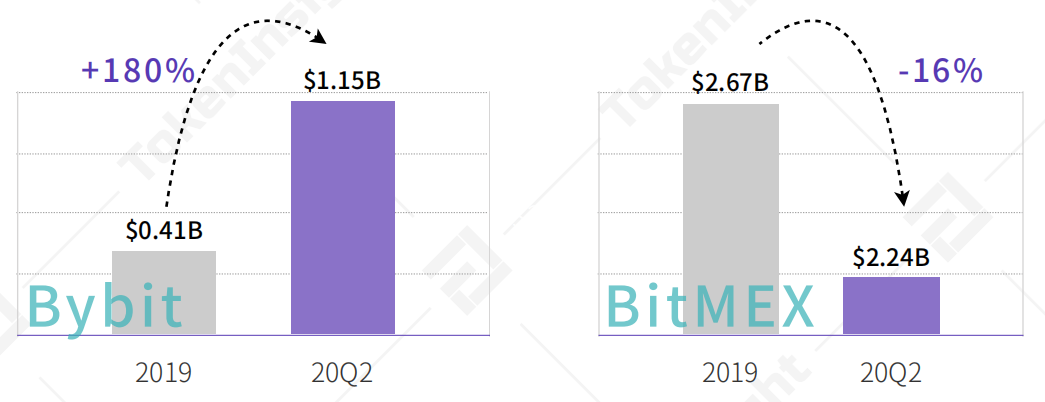

หากใช้เกณฑ์ปริมาณการซื้อขายรายไตรมาสรวมเกิน 45,000 ล้านดอลลาร์ และมีธุรกิจหลักเป็นซื้อขายอนุพันธ์ ตลาดซื้อขายอนุพันธ์ขนาดใหญ่จะประกอบด้วย Bybit, FTX และ BitMEX ซึ่งแตกต่างจากตลาดซื้อขายแบบครบวงจรขนาดใหญ่ที่ขยายธุรกิจครอบคลุมหลายด้าน ทั้งสามแห่งนี้เป็นแพลตฟอร์มที่เชี่ยวชาญเฉพาะด้านอนุพันธ์ โดยมีเพียง FTX เท่านั้นที่มีการซื้อขายสปอตในสัดส่วนเล็กน้อย (2.15 พันล้านดอลลาร์ หรือคิดเป็น 0.04% ของส่วนแบ่งตลาดทั้งหมด) ประวัติการเติบโตของตลาดซื้อขายอนุพันธ์ขนาดใหญ่อาจชี้แนะกลยุทธ์ใหม่ให้กับผู้เล่นในตลาด นั่นคือ การมุ่งเน้นเจาะตลาดเฉพาะกลุ่ม

ปริมาณการซื้อขายรายวันของตลาดซื้อขายอนุพันธ์ขนาดใหญ่ (ไตรมาส 2 ปี 2020) ที่มา: TokenInsight

ในไตรมาสนี้ สำหรับหมวดหมู่นี้ Bybit มีปริมาณการซื้อขายเฉลี่ยต่อวันอยู่ที่ 1.15 พันล้านดอลลาร์ เพิ่มขึ้น 180% จากค่าเฉลี่ยทั้งปี 2019 นำโด่งในด้านอัตราการเติบโตของปริมาณการซื้อขาย ส่วน BitMEX มีปริมาณการซื้อขายเฉลี่ยต่อวันอยู่ที่ 2.24 พันล้านดอลลาร์ ลดลง 16% จากค่าเฉลี่ยทั้งปีที่ผ่านมา เนื่องจาก FTX ก่อตั้งขึ้นในช่วงกลางปี 2019 จึงไม่สามารถเปรียบเทียบข้อมูลได้

การเปลี่ยนแปลงของปริมาณการซื้อขายเฉลี่ยต่อวันของตลาดซื้อขายอนุพันธ์ขนาดใหญ่ (ไตรมาส 2 ปี 2020 เทียบกับค่าเฉลี่ยทั้งปี 2019) ที่มา: TokenInsight

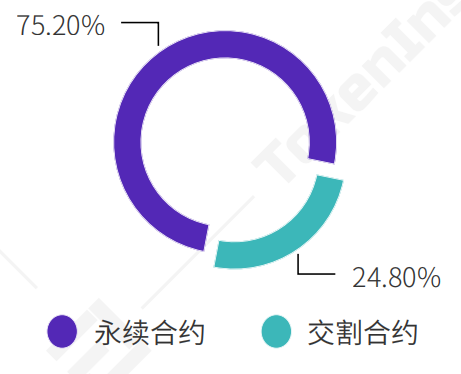

การเปรียบเทียบปริมาณการซื้อขายระหว่างสัญญาเพอร์ปีทัวล์ (Perpetual Contract) กับสัญญาส่งมอบ (Delivery Contract) (ไตรมาส 2 ปี 2020) ที่มา: TokenInsight

ดังที่เห็นในภาพ ปริมาณการซื้อขายสัญญาเพอร์ปีทัวล์ (Perpetual Contract) ทั่วทั้งตลาดในไตรมาส 2 ปี 2020 เพิ่มขึ้นเป็น 75.2% จากเดิมที่ 39.1% ในไตรมาส 1 การเปลี่ยนแปลงนี้บ่งชี้ว่าความสนใจของเทรดเดอร์อนุพันธ์ดิจิทัลกำลังเปลี่ยนผ่านจากสัญญาส่งมอบ (Delivery Contract) ไปสู่สัญญาเพอร์ปีทัวล์ ซึ่งเป็นปรากฏการณ์ที่ส่งผลดีต่อตลาดซื้อขายอนุพันธ์ขนาดใหญ่ที่มีสัญญาเพอร์ปีทัวล์เป็นธุรกิจหลัก

“ในแง่จำนวนผู้ใช้งาน Bybit ทำสถิติสูงสุดใหม่ในเดือนเมษายนและพฤษภาคมของไตรมาสนี้ โดยมีจำนวนผู้ใช้งานเพิ่มขึ้นมากกว่า 20% ต่อเดือน อย่างไรก็ตาม อัตราการเติบโตในเดือนพฤษภาคมเริ่มชะลอลงเล็กน้อย นอกจากนี้ ปริมาณการซื้อขายจากประเทศญี่ปุ่นในไตรมาสนี้ยังเพิ่มขึ้นอีกด้วย”

— Ben จาก Bybit

4.4 ตลาดซื้อขายแบบครบวงจรขนาดใหญ่

“ตลาดซื้อขายแบบครบวงจรขนาดใหญ่ให้ความสำคัญกับการซื้อขายอนุพันธ์เป็นอย่างมาก โดยมีปริมาณซื้อขายสัญญาเฉลี่ยสูงกว่าปริมาณซื้อขายสปอตถึง 4.4 เท่า ซึ่งสูงกว่าระดับเฉลี่ยของตลาดโดยรวมอย่างชัดเจน”

ในไตรมาสนี้ ตลาดซื้อขายแบบครบวงจรขนาดใหญ่ต่างเร่งพัฒนาธุรกิจอนุพันธ์ของตน โดยมีปริมาณซื้อขายรายวันเปรียบเทียบดังภาพด้านล่าง

ปริมาณซื้อขายรายวันของผลิตภัณฑ์อนุพันธ์จากตลาดซื้อขายแบบครบวงจรขนาดใหญ่ในไตรมาส 2 ปี 2020 ที่มา: TokenInsight

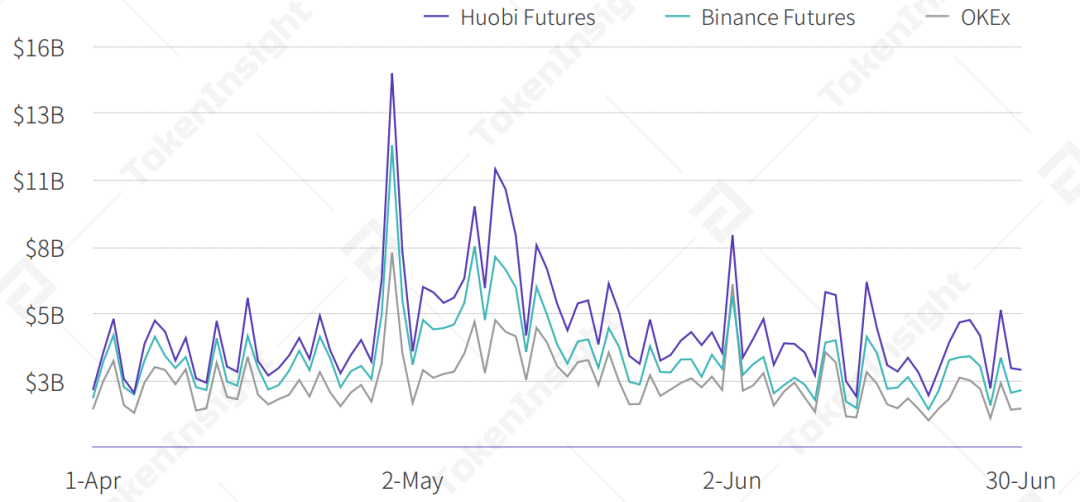

เปรียบเทียบปริมาณซื้อขายของ Huobi Futures ระหว่างไตรมาส 1 และไตรมาส 2 ปี 2020 ที่มา: TokenInsight

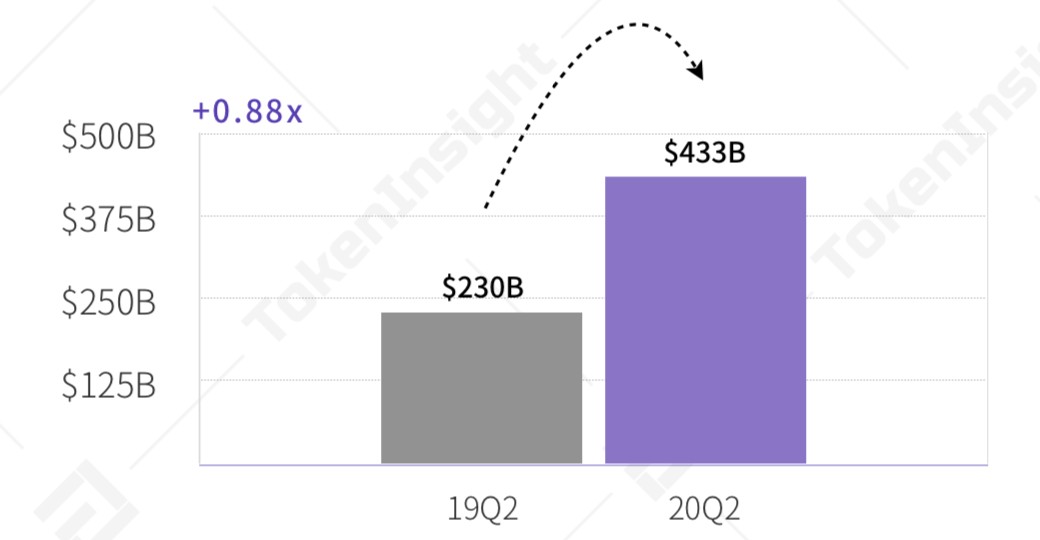

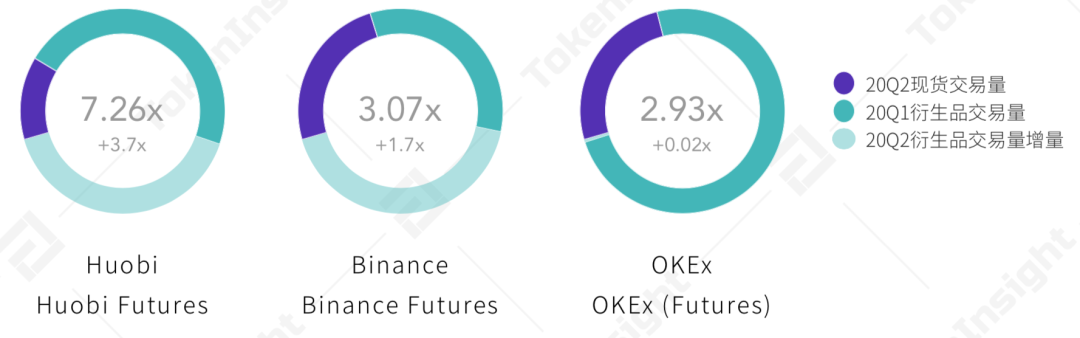

ในบรรดาตลาดซื้อขายแบบครบวงจรขนาดใหญ��สี่แห่งที่มีปริมาณซื้อขายรวมในไตรมาสเกิน 200,000 ล้านดอลลาร์ Huobi Futures เป็นผู้นำด้านปริมาณซื้อขายรายวันตลอดทั้งไตรมาส โดยมีค่าเฉลี่ยอยู่ที่ประมาณ 4,800 ล้านดอลลาร์ สูงกว่า Binance Futures (3,730 ล้านดอลลาร์) เกือบ 30% ส่วน OKEx และ BitMEX มีค่าเฉลี่ยปริมาณซื้อขายรายวันอยู่ที่ 2,700 ล้านดอลลาร์ และ 2,260 ล้านดอลลาร์ ตามลำดับ

ในแง่การเติบโต ปริมาณซื้อขายรวมของ Huobi Futures ในไตรมาสนี้เพิ่มขึ้น 0.88 เท่าเมื่อเทียบกับช่วงเดียวกันของปีก่อน อัตราส่วนปริมาณซื้อขายอนุพันธ์ต่อสปอตของ Huobi Futures เพิ่มขึ้น 3.7 เท่าเมื่อเทียบกับไตรมาสแรกของปี 2020 และปัจจุบันอยู่ที่ 7.26 เท่า ซึ่งเป็นค่าสูงสุดในกลุ่มตลาดซื้อขายแบบครบวงจรขนาดใหญ่

อัตราส่วนปริมาณซื้อขายอนุพันธ์ต่อสปอตของตลาดซื้อขายแบบครบวงจรขนาดใหญ่ ระหว่างไตรมาส 1 ถึงไตรมาส 2 ปี 2020 ที่มา: TokenInsight

ในไตรมาสนี้ อัตราส่วนปริมาณซื้อขายอนุพันธ์ต่อสปอตของ Binance Futures ก็เพิ่มขึ้นอย่างมีนัยสำคัญเช่นกัน ขณะที่ OKEx ยังคงรักษาระดับใกล้เคียงกับไตรมาสแรกของปี 2020 ค่าเฉลี่ยของกลุ่มตลาดซื้อขายแบบครบวงจรขนาดใหญ่นี้อยู่ที่ 4.4 เท่า ซึ่งสูงกว่าระดับเฉลี่ยของตลาดโดยรวม (0.274) ถึง 160 เท่า นั่นหมายความว่าตลาดซื้อขายแบบครบวงจรขนาดใหญ่ให้ความสำคัญกับการซื้อขายอนุพันธ์เป็นพิเศษ

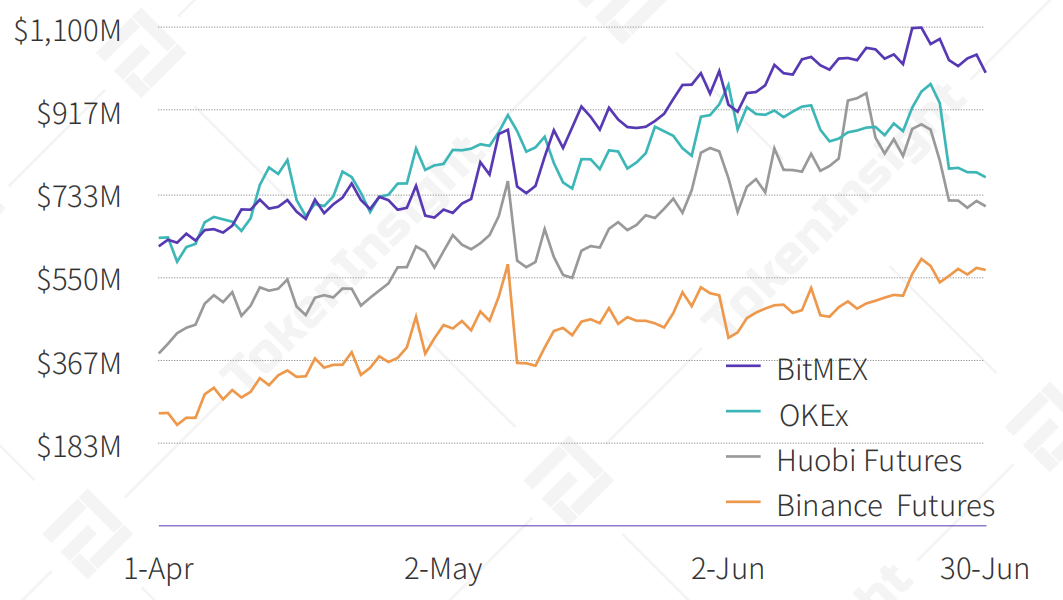

ปริมาณการถือครองสัญญา (Open Interest) รายวันของตลาดซื้อขายแบบครบวงจรขนาดใหญ่ (รวม BitMEX) ในไตรมาส 2 ปี 2020 ที่มา: TokenInsight

“ข้อมูลปริมาณการถือครองสัญญาบ่งชี้ว่า นักลงทุนรายใหญ่มักเลือกทำการซื้อขายบน BitMEX”

ในช่วงเดือนเมษายนถึงพฤษภาคม 2020 ปริมาณการถือครองสัญญารายวันของ BitMEX (เฉลี่ย 769.9 ล้านดอลลาร์) และ OKEx (เฉลี่ย 773.4 ล้านดอลลาร์) มีแนวโน้มขึ้นลงสลับกัน โดยไม่มีฝ่ายใดเป็นผู้นำชัดเจน เมื่อเข้าสู่เดือนมิถุนายน ปริมาณการถือครองสัญญาของ BitMEX ยังคงเพิ่มขึ้นต่อเนื่อง โดยมีค่าเฉลี่ยรายเดือนอยู่ที่ 1,019.2 ล้านดอลลาร์ ขณะที่ OKEx เพิ่มขึ้นในอัตราที่น้อยกว่า โดยมีค่าเฉลี่ยรายวันในช่วงเดียวกันอยู่ที่ 883.8 ล้านดอลลาร์ ตลอดเดือนมิถุนายน ค่าเฉลี่ยปริมาณการถือครองสัญญาของ BitMEX สูงกว่าค่าเฉลี่ยของตลาดซื้อขายแบบครบวงจรขนาดใหญ่ (731.6 ล้านดอลลาร์) ถึง 39% ข้อมูลนี้ชี้ให้เห็นว่านักลงทุนรายใหญ่ (Whales) มักเลือกทำการซื���อขายบน BitMEX

“ในอุตสาหกรรมตลาดซื้อขายสินทรัพย์ดิจิทัล การแข่งขันระหว่างผู้เล่นหลัก (HBO) ยังคงดุเดือด โดยมีแนวโน้มชัดเจนว่า ‘ผู้ที่แข็งแกร่งจะยิ่งแข็งแกร่งขึ้น’ และ ‘ผู้ชนะจะครองตลาด’ ขณะที่ตลาดซื้อขายขนาดกลางและขนาดเล็กจะถูกบีบให้แคบลงอย่างต่อเนื่อง และเผชิญกับความท้าทายในการอยู่รอดที่รุนแรงขึ้น”

— Tom จาก Huobi Futures

4.5 ตลาดซื้อขายใหม่ที่น่าจับตามอง

“ตลาดซื้อขายใหม่ที่น่าจับตามองเลือกเดินบนเส้นทางที่แตกต่าง และเข้ามาท้าทายตลาดจากหลายมุมมอง”

เมื่อเทียบกับปริมาณการซื้อขายมหาศาลของแพลตฟอร์มแลกเปลี่ยนครบวงจรขนาดใหญ่ แพลตฟอร์มเกิดใหม่ที่เน้นเฉพาะทางมักมีปริมาณการซื้อขายที่ต่ำกว่า เนื่องจากเข้าสู่ตลาดช้ากว่า การจะไล่ตามแพลตฟอร์มใหญ่ในแง่ของปริมาณการซื้อขายภายในเวลาอันสั้นจึงเป็นเรื่องยาก ด้วยเหตุนี้ พวกเขาจึงมักเลือกมุ่งเน้นและพัฒนาจุดแข็งเฉพาะด้านของตลาดแทน

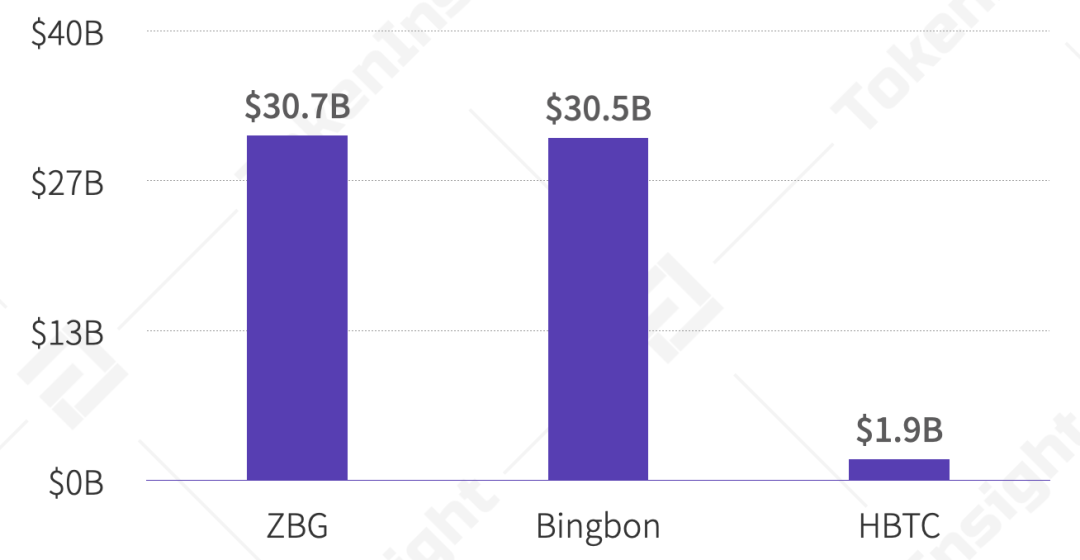

ปริมาณการซื้อขายอนุพันธ์ของแพลตฟอร์มเกิดใหม่เฉพาะทางในไตรมาส 2 ปี 2020 ที่มา: TokenInsight

ZBG ซึ่งเป็นแพลตฟอร์มในเครือของ ZB (Zhong Bi) ได้เข้ามาเติมเต็มช่องว่างด้านตลาดฟิวเจอร์สของ ZB โดยใช้กลยุทธ์ที่มุ่งศึกษาพฤติกรรมผู้ใช้เป็นหลัก และประสบความสำเร็จในการดึงดูดผู้เข้าชมมากกว่า 2.5 ล้านครั้งในไตรมาสที่ผ่านมา โดยมีเวลาเฉลี่ยที่ผู้ใช้อยู่บนหน้าเว็บมากกว่า 15 นาที กลยุทธ์นี้ได้ผลเป็นอย่างดี ส่งผลให้ปริมาณการซื้อขายในไตรมาสนี้เพิ่มขึ้น 11.1 เท่า เมื่อเทียบกับไตรมาสแรกของปี 2020 ($2.76B)

ในทางกลับกัน Bingbon Exchange ใช้กลยุทธ์อ้อม โดยเริ่มจากการเจาะตลาดเอเชียตะวันออกเฉียงใต้ ด้วยการให้บริการซื้อขายสกุลเงินดิจิทัลที่ถูกกฎหมาย (USDC) ซึ่งปัจจุบันมียอดผู้เทรดเข้าร่วมแล้วมากกว่า 100,000 ราย

โดยทั่วไป แพลตฟอร์มฟิวเจอร์สขนาดใหญ่มักนำค่าธรรมเนียมจากส่วนของสปอตเทรดดิ้งไปใช้ในการซื้อคืนและเบิร์นโทเค็นแพลตฟอร์มของตัวเอง ในขณะที่ HBTC ได้ปรับปรุงโมเดลเศรษฐกิจของแพลตฟอร์มที่มีอยู่ และสร้างนวัตกรรมด้วยการ จัดสรรรายได้จากส่วนฟิวเจอร์สของแพลตฟอร์มให้กับผู้ถือโทเค็นแพลตฟอร์ม (HBC) ข้อมูลระบุว่า HBTC ได้ดำเนินการซื้อคืน HBC แล้วมากกว่า 450,000 โทเค็น

Phemex เป็นผู้บุกเบิกระบบสมาชิกสำหรับสปอตเทรดดิ้ง โดยบัญชีสมาชิกสามารถได้รับการยกเว้นค่าธรรมเนียมการซื้อขาย ซึ่งช่วยดึงดูดผู้เทรดรายใหญ่และรักษาพวกเขาไว้กับแพลตฟอร์มได้เป็นอย่างดี

การแข่งขันในตลาดอนุพันธ์สินทรัพย์ดิจิทัลนั้นดุเดือด และการเติบโตของแพลตฟอร์มเกิดใหม่ก็ต้องเผชิญกับอุปสรรคมากมาย แต่ดังคำกล่าวที่ว่า “แปดเซียนข้ามทะเล ต่างมีวิชาล้วนแปลก” โอกาสในตลาดย่อมรอคอยผู้ที่พร้อมจะค้นพบเสมอ

“การจัดการความเสี่ยงเป็นสิ่งสำคัญมาก เราไม่แนะนำให้ผู้ใช้มือใหม่เทรดฟิวเจอร์สอย่างหุนหันพลันแล่น ผู้ใช้เหล่านี้สามารถทดลองใช้งานผ่านบัญชีจำลอง (Demo Account) ของ ZBG ก่อนได้”

— Xiangxiang จาก ZBG

4.6 แพลตฟอร์มที่มีใบอนุญาตถูกกฎหมาย

“สัดส่วนปริมาณการซื้อขายของแพลตฟอร์มที่มีใบอนุญาตยังคงต่ำ ระบบกำกับดูแลด้านอนุพันธ์สินทรัพย์ดิจิทัลยังอยู่ในช่วงเริ่มต้น”

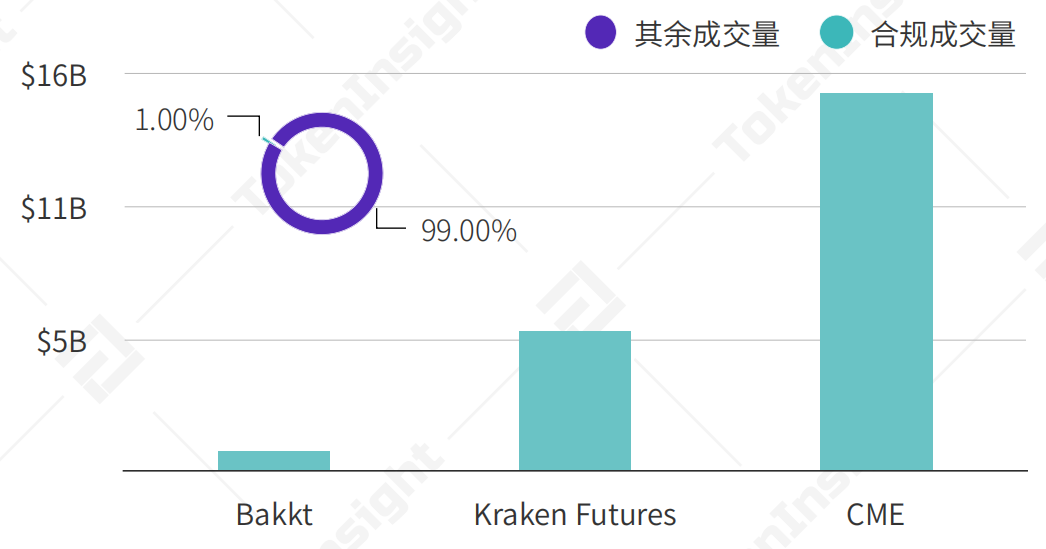

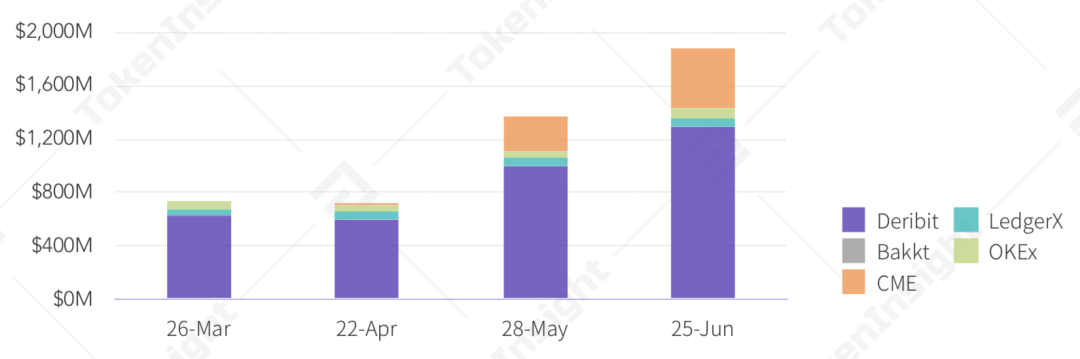

Bakkt, CME และ Kraken Futures (Crypto Facilities) เป็นแพลตฟอร์มที่มีใบอนุญาตถูกกฎหมายซึ่งรายงานฉบับนี้ได้รวบรวมข้อมูลไว้ ในไตรมาสนี้ ทั้งสามแพลตฟอร์มมีปริมาณการซื้อขายรวมกัน $21.62B

ภาพรวมปริมาณการซื้อขายของแพลตฟอ��์มที่มีใบอนุญาตถูกกฎหมายในไตรมาส 2 ปี 2020 ที่มา: TokenInsight

สินทรัพย์ดิจิทัลในฐานะผลิตภัณฑ์จากบล็อกเชน ยึดถือแนวคิดแบบกระจายศูนย์ (distributed) อย่างไรก็ตาม การกระจายศูนย์ไม่ได้หมายถึงความไร้ระเบียบหรือปราศจากการกำกับดูแล ในทางตรงกันข้าม การมีระบบกำกับดูแลที่เหมาะสมจะช่วยปกป้องผลประโยชน์และความปลอดภัยของเงินทุนสำหรับผู้มีส่วนได้ส่วนเสียทุกฝ่ายในตลาดได้ดีย��่งขึ้น TokenInsight หวังว่าอุตสาหกรรมแพลตฟอร์มอนุพันธ์สินทรัพย์ดิจิทัลจะสามารถบรรลุ “การลงจอดอย่างนุ่มนวล” (soft landing) ด้านกฎระเบียบในอนาคตอันใกล้ ซึ่งจะช่วยยกระดับสภาพแวดล้อมของอุตสาหกรรมโดยรวม

“ในไตรมาสสองของปีนี้ การซื้อขายสปอตค่อนข้างซบเซา แต่สถานการณ์ของฟิวเจอร์สกลับดีกว่า มีโครงการสปอตใหม่ที่น่าสนใจน้อยมาก ในขณะที่หลายโครงการจากปีที่แล้วพิสูจน์แล้วว่าไม่เป็นจริง ทำให้นักลงทุนผิดหวัง เงินทุนจึงยังคงอยู่ในตลาด แต่ได้ไหลเข้าสู่ฟิวเจอร์สแทน”

— Li Xian Dong จาก BiKi

4.7 แลกเปลี่ยนแบบกระจายศูนย์ (Decentralized Exchanges)

การเปิดตัวคู่สัญญา PBTC-USDC บน dYdX ซึ่งเป็น DEX แบบกระจายศูนย์ สร้างปริมาณการซื้อขายราว 22 ล้านดอลลาร์ในไตรมาสนี้ คิดเป็นประมาณ 0.1% ของปริมาณการซื้อขายรวมทั้งตลาด สัญญานี้เป็นสัญญา Forward ของ BTC ที่รองรับเลเวอเรจสูงสุด 10 เท่า และใช้เทคโนโลยี DeFi หลายรูปแบบ เช่น การป้อนราคาผ่าน Oracle

การเกิดขึ้นของแพลตฟอร์มซื้อขายอนุพันธ์ดิจิทัลแบบกระจายศูนย์ ช่วยตอกย้ำให้เห็นศักยภาพอันไร้ขีดจำกัดของ DeFi สำหรับข้อมูลเชิงลึกเพิ่มเติมเกี่ยวกับ DEX และ DeFi สามารถติดตามได้จากรายงานชุด “DeFi” โดย TokenInsight

5. ภาพรวมตลาดออปชัน (Options)

“ตลาดซื้อขายอนุพันธ์ดิจิทัลกำลังเร่งพัฒนาบริการออปชันอย่างแข็งขัน แต่ผลิตภัณฑ์เหล่านี้ยังคงเข้าถึงนักเทรดทั่ว��ปได้ยาก”

ปัจจุบัน มีหลายแพลตฟอร์มที่เริ่มให้บริการออปชันหรือผลิตภัณฑ์ในลักษณะเดียวกัน อย่างไรก็ดี เนื่องจากความซับซ้อนทางเทคโนโลยีและฐาน Market Maker ที่ยังไม่แข็งแกร่ง ระดับความยืดหยุ่นของออปชันในแต่ละแพลตฟอร์มจึงแตกต่างกันมาก ตัวอย่างเช่น ออปชันมาตรฐานแบบ T-Order จาก Deribit และ OKEx กับออปชัน ATM (At-The-Money) จาก Binance Futures ถือเป็นสองโมเดลหลักในอุตสาหกรรมขณะนี้ นอกจากออปชันสำหรับสินทรัพย์หลักแล้ว ออปชันสำหรับโทเคนแพลตฟอร์ม (Platform Tokens) ก็เริ่มปรากฏตัวในตลาดด้วย เช่น HBTC ที่เปิดให้ซื้อขายออปชันสำหรับ BNB, HT และ OKB

Deribit ครองส่วนแบ่งตลาดออปชันราว 60% ในไตรมาสนี้ ด้วยปริมาณซื้อขายเฉลี่ยต่อวันสูงกว่า 45 ล้านดอลลาร์ ขณะที่ OKEx และ CME ก็มีส่วนแบ่งที่น่าสนใจเช่นกัน สำหรับมูลค่าตำแหน่งคงค้าง (Open Interest) ณ สิ้นเดือนมิถุนายน 2020 Deribit มีมูลค่าตำแหน่งออปชัน BTC สูงถึง 1.3 พันล้านดอลลาร์ ส่วน CME อยู่ที่ 439 ล้านดอลลาร์ในช่วงเวลาเดียวกัน ทำให้ทั้งคู่เป็นผู้เล่นหลักในตลาดออปชันดิจิทัลปัจจุบัน

อย่างไรก็ตาม ผลิตภัณฑ์ออปชันดิจิทัลยังคงเผชิญปัญหาสภาพคล่องในระดับหนึ่ง ตัวอย่างเช่น Deribit ยังมีข้อจำกัดใน Option Chain เช่น ราคาใช้สิทธิ (Strike Price) ที่กระจายตัวเกินไป และสเปรด Bid-Ask ที่กว้าง เมื่อเทียบกับ Deribit แล้ว ออปชันจากแพลตฟอร์มอื่นๆ ก็มีข้อด้อยที่ชัดเจนกว่า

มูลค่าตำแหน่งคงค้างออปชัน BTC แยกตามวันครบกำหนด ไตรมาส 2/2020 ที่มา: Skew; TokenInsight

ออปชันซึ่งเป็นเครื่องมืออนุพันธ์ทางการเงินที่สำคัญ มีการซื้อขายคึกคักมากในตลาดการเงินดั้งเดิม โดยปริมาณซื้อขายออปชันแบบ OTC อาจสูงกว่าสินทรัพย์อ้างอิงหลายสิบเท่า ดังนั้น ตลาดออปชันดิจิทัลจึงมีศักยภาพเติบโตสูง และแพลตฟอร์มที่วางกลยุทธ์ผลิตภัณฑ์ล่วงหน้าจะได้เปรียบในการแย่งส่วนแบ่งตลาดในอนาคต

“ผลิตภัณฑ์ออปชันดิจิทัลยังอยู่ในช่วงเริ่มต้นมาก จำนวนผู้ใช้งานออปชันบน Deribit มีเพียงประมาณหนึ่งในสิบของผู้ใช้งาน Futures เท่านั้น นอกจากนี้ ผมเชื่อว่าก่อนที่ European Options จะพัฒนาไปถึงระดับที่สมบูรณ์ ตลาดคงยังไม่เห็น American Options เปิดตัวมากนัก”

— Lin จาก Deribit

6. แนวโน้มด้านกฎระเบียบ

มกราคม 2020:

① สำนักงานกำกับหลักทรัพย์แคนาดา (CSA) ออกแนวทางปฏิบัติสำหรับแพลตฟอร์มซื้อขายสินทรัพย์ดิจิทัล

② ข้อบังคับต่อต้านการฟอกเงินฉบับที่ 5 ของสหภาพยุโรป (5AMLD) มีผลบังคับใช้แล้ว โดยครอบคลุมแพลตฟอร์มซื้อขายสินทรัพย์ดิจิทัล

③ สำนักงานคณะกรรมการกำกับหลักทรัพย์ญี่ปุ่น (JFSA): การดำเนินธุรกิจซื้อขายอนุพันธ์ดิจิ���ัลต้องขอใบอนุญาตล่วงหน้า

กุมภาพันธ์ 2020:

① สวิตเซอร์แลนด์เพิ่มมาตรการกำกับดูแล โดยกำหนดให้แพลตฟอร์มซื้อขายสินทรัพย์ดิจิทัลต้องตรวจสอบตัวตนลูกค้า (KYC) สำหรับธุรกรรมที่มีมูลค่าตั้งแต่ 1,000 ดอลลาร์สหรัฐขึ้นไป

② องค์กรกำกับดูแลหลักทรัพย์ระหว่างประเทศ (IOSCO) ออกรายงานคาดการณ์ว่า ตลาดซื้อขายสินทรัพย์ดิจิทัลจะถูกควบคุมเข้มงวดขึ้น

③ ศาลอุทธรณ์สิงคโปร์ยกคำร้องของแพลตฟอร์ม Quoine หลังพบว่ายกเลิกคำสั่งซื้อขายโดยมิชอบ

มีนาคม 2020:

① คณะกรรมการกำกับตลาดฟิวเจอร์สสินค้าโภคภัณฑ์สหรัฐฯ (CFTC) ชี้แจงเกณฑ์สำหรับการส่งมอบสินทรัพย์ดิจิทัลจริง (Physical Delivery) ในสัญญาซื้อขายล่วงหน้า

② เกาหลีใต้บังคับใช้กฎหมายแก้ไข “พระราชบัญญัติการรายงานและการใช้ข้อมูลการทำธุรกรรมทางการเงินเฉพาะ” ซึ่งขยายขอบเขตกฎหมายป้องกันการฟอกเงิน (AML) และต่อต้านการสนับสนุนทางการเงินแก่ผู้ก่อการร้าย (CFT) ไปยังแพลตฟอร์มซื้อขายสินทรัพย์ดิจิทัล

③ สำนักงานการเงินสิงคโปร์ (MAS) อนุญาตให้แพลตฟอร์มซื้อขายหลายแห่งได้รับการยกเว้นใบอนุญาตชั่วคราวภายใต้พระราชบัญญัติบริการการชำระเงิน (PSA)

เมษายน 2020:

① ญี่ปุ่นเริ่มบังคับใช้กฎหมายปรับปรุงใหม่ กำหนดให้ผู้ใช้ที่เปิดบัญชีกับแพลตฟอร์มซื้อขายสินทรัพย์ดิจิทัลต้องยืนยันตัวตนสองขั้นตอน (KYC)

② คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์สหรัฐฯ (SEC) เลื่อนการพิจารณาอนุมัติแพลตฟอร์มซื้อขายสินทรัพย์ดิจิทัลของบริษัทในเครือ Overstock ออกไป

พฤษภาคม 2020:

① แพลตฟอร์ม BitKassa ปิดบริการอย่างเป็นทางการในวันที่ 17 พฤษภาคม เนื่องจากไม่สามารถปฏิบัติตามกฎระเบียบใหม่ของเนเธอร์แลนด์

② หมู่เกาะเคย์แมนประกาศใช้ “พระราชบัญญัติผู้ให้บริการสินทรัพย์เสมือน (VASP) ปี 2020”

③ คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์สหรัฐฯ (SEC) เลื่อนการพิจารณาอนุมัติแพลตฟอร์มซื้อขายสินทรัพย์ดิจิทัลของบริษัทในเครือ Overstock ออกไปอีกครั้ง

มิถุนายน 2020:

① แคนาดายอมรับสถานะทางกฎหมายของแพลตฟอร์มซื้อขายสินทรัพย์ดิจิทัลในฐานะธุรกิจบริการเงิน (MSB) ซึ่งต้องจดทะเบียนกับหน่วยงาน FINTRAC

② ประธานธนาคารกลางสหรัฐฯ (Fed) เสนอให้ใช้ผลิตภัณฑ์ทางการเงินที่สร้างบน Ethereum แทนอัตราดอกเบี้ยอ้างอิง Libor

7. ผู้ใช้งานและความนิยมในตลาด

7.1 แนวโน้มความสนใจจากสาธารณะ

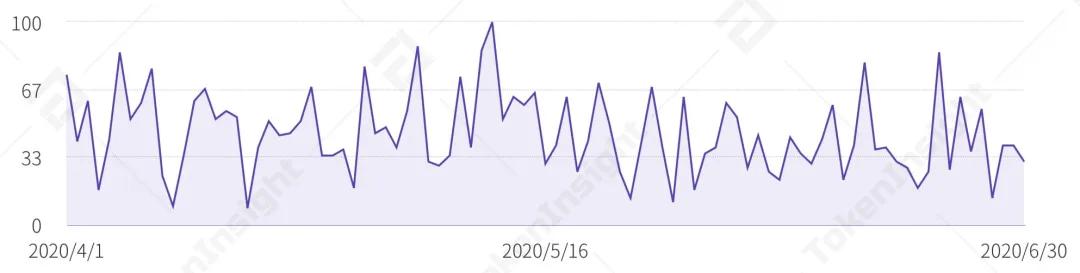

TokenInsight ได้รวบรวมและคำนวณค่าเฉลี่ยข้อมูลจาก Google Trends สำหรับคำสำคัญ 11 คำที่เกี่ยว���้องกับตลาดอนุพันธ์สินทรัพย์ดิจิทัล เช่น “Bitcoin Futures” และ “Cryptocurrency Futures” ในไตรมาสที่ 2 ของปี 2020

ข้อมูล Google Trends สำหรับคำสำคัญด้านอนุพันธ์สินทรัพย์ดิจิทัล ไตรมาส 2/2020 ที่มา: Google, TokenInsight

จากกราฟจะเห็นว่า ความสนใจของสาธารณะต่อตลาดอนุพันธ์สินทรัพย์ดิจิทัลในไตรมาส 2/2020 มีความผันผวน โดยพุ่งถึงจุดสูงสุดในช่วงวันที่ 10-11 พฤษภาคม ซึ่งสอดคล้องกับช่วงที่ราคา BTC ร่วงลงประมาณ 1,500 ดอลลาร์สหรัฐ และมีปริมาณการซื้อขายสูงสุดของไตรมาส นั่นแสดงว่า Google Trends สามารถสะท้อนอารมณ์ตลาด (Market Sentiment) ของสินทรัพย์ดิจิทัลได้เป็นอย่างดี นักเทรดจึงสามารถใช้ข้อมูลนี้เป็นหนึ่งในเครื่องมือช่วยประเมินแนวโน้มของตลาดได้

แผนภูมิแสดงความนิยมของสินทรัพย์ดิจิทัลแบบอนุพันธ์ทั่วโลก ไตรมาส 2 ปี 2020 ที่มา: Google; TokenInsight

การสนับสนุนจากสื่อ