ที่มา:สถาบันวิจัย Yuan Chuan ผู้เขียน: หูอี้จื้อ / หลิน เหย่เต้า บรรณาธิการ: ตั้ยเหล่าป้าน

ฝ่ายฝึกงานเยิน จื่ออี้ มีส่วนร่วมอย่างโดดเด่นในการเขียนบทความนี้

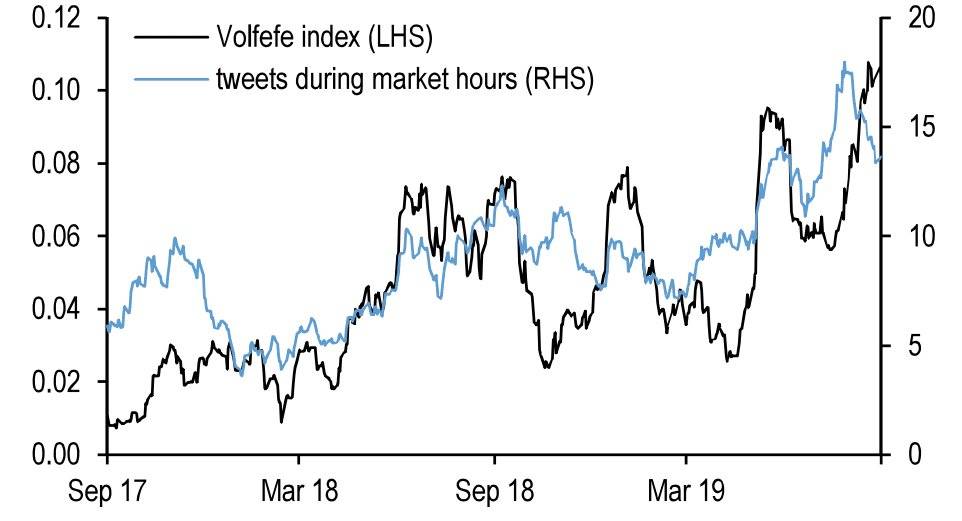

วันที่ 9 กันยายน 2019 ธนาคารเจพีมอร์แกน (JPMorgan) ได้เปิดตัวดัชนีที่มีชื่อแปลกประหลาดออกมา:ดัชนี Volfefe

จุดประสงค์ของดัชนีนี้คือการวิเคราะห์ว่าทวีตของโดนัลด์ ทรัมป์ ส่งผลต่อผลตอบแทนของพันธบัตรรัฐบาลสหรัฐฯ อย่างไร เจพีมอร์แกนระบุว่า “เราพบว่าทวีตของประธานาธิบดีทรัมป์ส่งผลกระทบโดยตรงต่อแนวโน้มอัตราดอกเบี้ยของสหรัฐฯ ทันทีหลังจากเผยแพร่ และปรากฏการณ์นี้ก็ชัดเจนขึ้นเรื่อยๆ”

ชื่อ “Volfefe” นี้ดัดแปลงมาจากคำว่า “Volatility” (ความผันผวน) โดยตั้งใจเล่นคำกับมุกชื่อดังของทรัมป์ที่ว่า “covfefe”

ดัชนี Volfefe (แกนซ้าย) และจำนวนทวีตของทรัมป์ในช่วงเวลาซื้อขาย (แกนขวา)

ย้อนกลับไปในเดือนพฤษภาคม 2017 ทรัมป์ทวีตข้อความว่า “แม้จะมีข่าวลบอย่างต่อเนื่อง (Despite the constant negative press covfefe)” คำว่า “covfefe” ชัดเจนว่าเป็นการสะกดผิดจาก “coverage” การที่ประธานาธิบดีสหรัฐฯ สะกดคำง่ายๆ ผิด ทำให้เกิดเสียงหัวเราะไปทั่วโลก (บางคนก็เชื่อว่าเป็นการสะกดผิดแบบตั้งใจ) ทวีตนี้กลายเป็นไวรัลและภายใน 24 ชั่วโมง แฮชแท็ก #covfefe# ถูกใช้มากถึง 1.4 ล้านครั้ง

แม้ว่าวอลล์สตรีทจะใช้วิธีนี้ล้อเลียนประธานาธิบดีสหรัฐฯ แต่ในเวลานั้น ธีมหลักของตลาดการเงินก็ยังคงเป็น:“วิเคราะห์กันอย่างลึกซึ้งราวกับเสือ แต่ราคาขึ้นหรือลงกลับขึ้นอยู่กับทรัมป์ทั้งนั้น”

ในปีนั้น ทวีตของทรัมป์สามารถกำหนดทิศทางของตลาดหุ้น ตลาดพันธบัตร และตลาดแลกเปลี่ยนเงินตราได้อย่างแม่นยำ จนทำให้นักเทรดจำนวนมากที่เคยล้อเลียนเขาต้องเจ็บปวดและผิดหวัง ความแม่นยำในการควบคุมตลาดนี้สูงถึงขั้นก่อให้เกิดข้อสงสัยว่าเขาอาจมีส่วนร่วมในการซื้อขายภายใน (insider trading) ขณะที่คำขู่แบบไร้สาระ เช่น “หากพวกคุณถอดถอนผม ตลาดหุ้นจะพังทลาย” หรือ “หากผมไม่ได้รับเลือกตั้งใหม่ ตลาดหุ้นจะพังทลายแบบประวัติศาสตร์” ก็เริ่มมีน้ำหนักพอที่จะสร้างความหวาดกลัวให้กับตลาดได้จริงๆ

โดยทั่วไปแล้ว ประธานาธิบดีสหรัฐฯ มักจะไม่เข้าใกล้ตลาดหุ้นมากเกินไป ในปลายทศวรรษ 1990 บิล คลินตันเคยพยายามใช้การปรับตัวขึ้นของตลาดหุ้นเพื่อแสดงผลงานต่อสาธารณชน แต่ถูกโรเบิร์ต รูบิน รัฐมนตรีคลังผู้ซึ่งได้รับการยกย่องว่า “ยอดเยี่ยมที่สุดนับตั้งแต่ฮามิลตัน” ห้ามปรามอย่างแข็งขันว่า “มิฉะนั้นคุณจะรู้สึกอับอายมากเมื่อตลาดหุ้นตก” ซึ่งภายหลังฟองสบู่อินเทอร์เน็ตแตกก็พิสูจน์ว่าคำทำนายของรูบินนั้นถูกต้อง อย่างไรก็ตาม คำพูดเหล่านี้สำหรับทรัมป์ก็ไม่ต่างอะไรกับลมผ่านหู

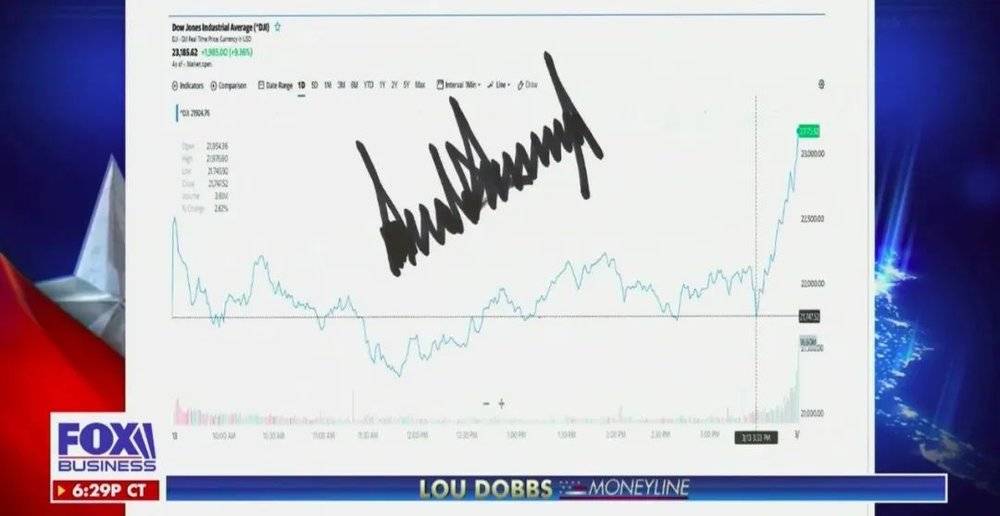

มนุษย์วางแผน แต่ฟ้ากำหนด เมื่อเข้าสู่เดือนมีนาคม 2020 ตลาดหุ้นสหรัฐฯ ได้รับผลกระทบหนักจากทั้งโรคระบาดและราคาน้ำมัน จนเกิดภาวะร่วงลงแบบประวัติศาสตร์

ผู้นำประเทศไม่ยอมแพ้ วันที่ 13 มีนาคม ทรัมป์ประกาศสถานการณ์ฉุกเฉินแห่งชาติ และสัญญาว่ารัฐบาลกลางจะดำเนินมาตรการต่อสู้กับโรคระบาดอย่างเต็มที่ ส่งผลให้ดัชนีหุ้นทั้งสามตัวปิดตลาดดีดตัวขึ้นกว่า 9% จากนั้นเขาก็จับภาพหน้าจอกราฟการเคลื่อนไหวของตลาด พร���อมเซ็นชื่อตนเองส่งไปยังช่อง Fox News เพื่อออกอากาศ และยังใส่เส้นแนวนอนกำกับไว้ที่ช่วงเวลาที่เขาให้สัมภาษณ์ เพื่อแสดงให้เห็นว่าการพุ่งขึ้นของตลาดหุ้นนั้นเกิดขึ้นเพราะการตอบสนองที่ทันท่วงทีของเขา

Fox News นำเสนอลายเซ็นของทรัมป์ เมื่อเดือนมีนาคม 2020

เบื้องหลังความพยายาม “เพิ่มบทบาท” แบบบังคับนี้ คือความมั่นใจที่ลดลงอย่างรวดเร็วของผู้นำประเทศในการควบคุมตลาดหุ้นสหรัฐฯ ซึ่งเป็นกลไกการขึ้น-ลงของทุนนิยมแบบอเมริกันที่มีเอกลักษณ์เฉพาะตัว ต่อมา ตลาดยิ่งร่วงลงหนักขึ้นเรื่อยๆ จนทรัมป์ต้องตกอยู่ในภาวะตื่นตระหนกอย่างหาได้ยาก และเมื่อต้องเผชิญกับภาวะตลาดร่วงลงอย่างบ้าคลั่งในวันที่ 16 มีนาคม ซึ่งดัชนีร่วงลงเกือบ 13% และใกล้เคียงกับการหยุดซื้อขายระดับสอง (second-level circuit breaker) เขาก็ได้แต่ส่งคำอธิษฐานออกมาอย่างหายากว่า “ขอพระเจ้าทรงคุ้มครองอเมริกา!”

ถึงตอนนี้ คงสายเกินไปที่จะคิดแยกตัวหรือตัดขาดจากตลาดหุ้นแล้ว ดัชนีตลาดหุ้นสหรัฐฯ ในปัจจุบันมีแนวโน้มเข้าใกล้ระดับวิกฤติครั้งใหญ่เมื่อปี 1929 มากขึ้นทุกที

การระบาดของโควิด-19 เป็นเพียง “โดมิโนตัวแรก” ที่ล้มลงและกระตุ้นให้ระบบที่เปราะบางอยู่แล้วพังทลายลงมา ในขณะที่ความล้มเหลวที่ปรากฏต่อสาธารณะนี้ กลับถูกปกปิดด้วยกิจกรรมซื้อคืนหุ้น (stock buybacks) ที่บ้าคลั่งที่สุดในประวัติศาสตร์ นโยบายที่เร่งให้สถานการณ์แย่ลง ระบบแรงจูงใจที่บิดเบือน และเงินทุนที่ไหลเวียนกลับเข้าสู่ภาคการเงินแทนที่จะเป็นเศรษฐกิจจริง (real economy) แม้จะมีความบกพร่องของมนุษย์ รูปแบบการพัฒนา และจุดอ่อนเชิงสถาบันที่คล้ายคลึงกัน แต่เหตุการณ์ครั้งนี้แตกต่างจากวิกฤติปี 2008 อย่างสิ้นเชิง

หากต้องการเข้าใจว่า “ตลาดหมี (bear market) จะพาเราไปที่ไหน” สิ่งแรกที่ต้องรู้คือ “ตลาดวัว (bull market) เริ่มต้นจากจุดใด”

01. จุดเริ่มต้น: ตลาดขาขึ้นก่อตัวขึ้นได้อย่างไร?

ตลาดหุ้นสหรัฐฯ อยู่ในภาวะขาขึ้นมาอย่างต่อเนื่องเป็นเวลาสิบปีเต็ม

จากจุดต่ำสุดในปี 2009 สู่จุดสูงสุดต้นปีนี้ ดัชนี S&P 500 พุ่งขึ้นสะสม 408% ดัชนี Dow Jones เพิ่มขึ้น 357% และดัชนี Nasdaq กระโดดสูงถึง 669% โดยแทบไม่มีการปรับฐานครั้งใหญ่เลยตลอดช่วงเวลาดังกล่าว ความมั่งคั่งกว่า 30 ล้านล้านดอลลาร์ถูก “สร้างขึ้น” จากการเคลื่อนไหวนี้ ทำให้ตลาดหุ้นสหรัฐฯ กลายเป็นตลาดทุนที่ให้ผลตอบแทนสูงสุดในโลก

ผู้นำในการเฉลิมฉลองครั้งนี้คือบริษัทเทคโนโลยีอินเทอร์เน็ทยักษ์ใหญ่ โดย Facebook, Apple, Amazon และ Google เข้ามาแทนที่ ExxonMobil และ Walmart ที่เริ่มมีอาการชรา กลายเป็นผู้นำเศรษฐกิจสหรัฐฯ รายใหม่ ผลประกอบการที่โดดเด่นของบรรดา “ยักษ์ใหญ่ผู้ผูกขาดอินเทอร์เน็ต” นี้ บดบังตรรกะพื้นฐานของการฟื้นตัวของตลาดหุ้นสหรัฐฯ ทำให้นักวิเคราะห์จำนวนมากในรายงานต่าง ๆ ประกาศว่า “การขึ้นของหุ้นสหรัฐฯ นั้นขับเคลื่อนโดยกำไร (earnings-driven)”

แต่ความจริงไม่ได้เป็นเช่นนั้น ความสามารถในการทำกำไรของบริษัทเป็นเพียงปัจจัยสนับสนุนหนึ่ง แต่แรงขับเคลื่อนหลักของตลาดหุ้นสหรัฐฯ กลับคือการซื้อคืนหุ้น (buybacks) โดยบริษัทเอง

ระหว่างปี 2009 ถึงปลายปี 2017 บริษัทนอกภาคการเงินในสหรัฐฯ ซื้อคืนหุ้นรวมมูลค่าสูงถึง 3.37 ล้านล้านดอลลาร์ ETF และกองทุนรวม (mutual funds) ซื้อหุ้นคืนอีก 1.64 ล้านล้านดอลลาร์ ในขณะที่ครัวเรือนและสถาบันการเงินในสหรัฐฯ ขายหุ้นออกไปสุทธิ 655.7 พันล้านดอลลาร์ และ 1.14 ล้านล้านดอลลาร์ ตามลำดับ กล่าวง่ายๆ คือ ตั้งแต่ปี 2009 เป็นต้นมา ผู้ซื้อสุทธิรายใหญ่ที่สุดในตลาดหุ้นสหรัฐฯ คือบริษัทที่ดำเนินการซื้อคืนหุ้นของตัวเอง

โดยทั่วไป การซื้อคืนหุ้นเป็นสัญญาณที่ผู้บริหารส่งไปยังตลาดว่า บริษัทมีสถานะการดำเนินงานที่ดีและราคาหุ้นถูกประเมินต่ำเกินไป จากปี 2009 จนถึงปัจจุบัน อัตราการเติบโตเฉลี่ยต่อปีของกำไรต่อหุ้น (EPS) ของดัชนี S&P 500 สูงถึง 9% ซึ่งดูเหมือนว่าบริษัทสหรัฐฯ อาจซื้อคืนหุ้นเพราะมองว่าผลประกอบการดี แต่น่าเสียดายที่นี่เป็นเพียง “ภาพลวงตา”

ในความเป็นจริง กำไรที่แท้จริงของบริษัทสหรัฐฯ หยุดนิ่งมาตั้งแต่ปี 2013 ซ่งเสว่เทา (Song Xuetao) จาก Tianfeng Securities ชี้ไว้ในรายงานว่า ตามวิธีการทางสถิติของสำนักวิเคราะห์เศรษฐกิจสหรัฐฯ (BEA) ภายใต้บัญชีรายได้แห่ง���าติ (NIPA) กำไรรวมของบริษัทสหรัฐฯ ยังคงอยู่ในระดับเดียวกับปี 2014 และสัดส่วนกำไรบริษัทต่อ GDP ก็ยังคงเท่ากับปี 2005

ความลับที่ทำให้ EPS เพิ่มขึ้นอย่างต่อเนื่อง ทั้งที่กำไรบริษัทไม่เติบโต ก็คือ “การซื้อคืนหุ้น” บริษัทสามารถลดจำนวนหุ้นที่ออกจำหน่าย (share count) ผ่านการซื้อคืนและยกเลิกหุ้นเหล่านั้น ทำให้แม้กำไรรวมจะไม่เพิ่มขึ้นมาก EPS ก็ยังสามารถเติบโตได้อย่างแข็งแกร่ง

กรณีศึกษาที่ชัดเจนคือ Walmart ระหว่างปี 2009 ถึงปลายปี 2017 กำไรสุทธิของ Walmart เติบโตเพียง -2.02% แต่ EPS กลับพุ่งสูงถึง 24.13% สาเหตุเป็นเพราะ Walmart ดำเนินการซื้อคืนหุ้นมูลค่าสูงถึง 64.7 พันล้านดอลลาร์ในช่วงเวลาเดียวกัน ผลจากกิจกรรมนี้ทำให้ราคาหุ้น Walmart เพิ่มขึ้นสองเท่า แต่มูลค่าตลาดรวม (total market capitalization) ของบริษัทกลับเพิ่มขึ้นไม่ถึง 20%

สรุปแล้ว ภายในสิบปี กำไรแทบไม่เปลี่ยนแปลง แต่ EPS เพิ่มขึ้น 24% และราคาหุ้นเพิ่มขึ้นสองเท่า — นี่คือภาพบางส่วนที่ตลาดสะท้อนให้เราเห็น

ในช่วงตลาดกระทิงที่ร้อนแรงนี้ บริษัทขนาดใหญ่ของสหรัฐฯ หลายแห่งต่างนำกลยุทธ์การซื้อหุ้นคืนมาใช้อย่างแพร่หลาย เห็นได้จากยักษ์ใหญ่ดั้งเดิมอย่าง Procter & Gamble, McDonald’s และ Coca-Cola ที่กราฟแท่งเทียน (K-line) แสดงให้เห็นแนวโน้มราคาพุ่งสูงขึ้นอย่างน่าตื่นตาตื่นใจ หากการฟื้นตัวของดัชนี NASDAQ ได้รับแรงหนุนส่วนหนึ่งจากความเฟื่องฟูของอุตสาหกรรมอินเทอร์เน็ต ดัชนี Dow Jones และ S&P 500 กลับพึ่งพาแรงขับเคลื่อนหลักจากการซื้อหุ้นคืน

การซื้อหุ้นคืนส่งผลสองทางหลัก หนึ่งคือผลกระทบโดยตรงต่อราคาหุ้นในตลาดรอง สองคือการทำให้ตัวชี้วัดทางการเงินสำคัญของบริษัท เช่น EPS (กำไรต่อหุ้น) และ ROE (อัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น) ดูดีขึ้นอย่างชัดเจน จึงไม่แปลกที่นักลงทุนจะให้ความนิยม ตัวอย่างเช่น วอร์เรน บัฟเฟตต์ (Warren Buffett) เคยย้ำอยู่เสมอในจดหมายถึงผู้ถือหุ้นว่า “เราชื่นชอบการซื้อหุ้นคืน เพราะเราเชื่อว่าโดยทั่วไป หุ้นที่บริษัทเลือกซื้อคืนมักมีมูลค่าตลาดต่ำกว่ามูลค่าที่แท้จริง”

ตามหลักการแล้ว บริษัทควรซื้อหุ้นคืนเมื่อราคาหุ้นถูกประเมินต่ำเกินไป แต่ในความเป็นจริงกลับไม่เป็นเช่นนั้น ทั้งบริษัทที่ถูกประเมินต่ำและสูงกว่ามูลค่าจริงต่างก็ดำเนินการซื้อหุ้นคืน แม้แต่บริษัทที่ราคาหุ้นพุ่งสูงอยู่แล้วก็ยังซื้อคืนอย่างต่อเนื่อง แล้วเหตุผลที่แท้จริงคืออะไร?

02. ความบิดเบือน: เมื่อซีอีโอสร้างความร่ำรวยจากราคาหุ้น

ปัญหาคลาสสิกที่บริษัทต่างๆ เผชิญคือ ผลประโยชน์ของผู้บริหารระดับสูงกับผู้ถือหุ้นอาจไม่สอดคล้องกันเสมอไป การซื้อหุ้นคืนอาจช่วยพยุงราคาในระยะสั้น แต่ในระยะยาวอาจไม่ส่งผลดีต่อการเติบโตของธุรกิจนัก ด้วยเหตุนี้ ผู้บริหารจึงมักให้ความสำคัญกับการซื้อหุ้นคืนเพื่อดันราคาหุ้น โดยมีเป้าหมายหลักเพื่อเพิ่มมูลค่าตัวเลือกหุ้น (stock options) ที่พวกเขาได้รับเป็นส่วนหนึ่งของค่าตอบแทน

แพ็กเกจค่าตอบแทนของผู้บริหารบริษัทอเมริกันมีความซับซ้อน โดยการให้สิทธิในการถือหุ้น (equity incentives) มีสัดส่วนสำคัญมาก หากตลาดดี รายได้จากส่วนนี้อาจสูงกว่า 80% ของรายได้ทั้งหมด ตัวอย่างเช่น ซีอีโอของ United Healthcare บริษัทใน Fortune 500 ได้รับค่าตอบแทนรวม 27 ล้านดอลลาร์ โดยในนั้นเป็นมูลค่าหุ้นที่ได้รับมอบหมาย (equity grants) ถึง 20 ล้านดอลลาร์ ขณะที่เงินเดือนฐานมีเพียง 1.2 ล้านดอลลาร์เท่านั้น

Qualcomm ใช้งบประมาณสูงถึง 13.6 พันล้านดอลลาร์ในการซื้อหุ้นคืน 238 ล้านหุ้นระหว่างปี 2009 ถึง 2014 แต่ที่น่าสนใจคือ จำนวนหุ้นที่หมุนเวียนในตลาดกลับเพิ่มขึ้น 2% ในช่วงเวลาเดียวกัน เนื่องจากบริษัทเทคโนโลยียักษ์ใหญ่มักมอบหุ้นและตัวเลือกหุ้น (stock options) ให้ผู้บริหารจำนวนมาก เมื่อราคาหุ้นสูงขึ้น ผู้บริหารเหล่านี้ก็สามารถขายหุ้นเพื่อรับผลตอบแทนที่มากกว่าเงินเดือนหลายเท่า

ภายใต้แรงจูงใจมหาศาลเช่นนี้ ผู้บริหารที่ขาดการตรวจสอบจึงพร้อมใช้ทุกวิถีทางเพื่อดันราคาหุ้นผ่านการซื้อหุ้นคืน

เมื่อราคาหุ้นพุ่งสูง ผู้ที่ได้ประโยชน์คือผู้ถือหุ้นและผู้บริหารที่ถือหุ้นอยู่ ส่วนพนักงานหรือเจ้าหน้าที่ทั่วไปที่แทบไม่มีหุ้นถือกลับไม่ได้รับอะไรเลย ในปี 2019 Walmart ประกาศแผนซื้อหุ้นคืนมูลค่า 2 หมื่นล้านดอลลาร์ พร้อมกับปิดสาขา Sam’s Club กว่าสิบแห่งและปลดพนักงานหลายพันคน ส่งผลให้ถูกวิจารณ์อย่างหนักจากนักการเมืองฝ่ายซ้ายของพรรคเดโมแครต อย่าง เบอร์นี แซนเดอร์ส (Bernie Sanders)

แซนเดอร์สกล่าวโจมตี Walmart ในการชุมนุมปี 2019

การซื้อหุ้นคืนและการจ่ายเงินปันผลเป็นช่องทางมาตรฐานที่บริษัทจดทะเบียนใช้ตอบแทนผู้ถือหุ้น แต่เมื่อการซื้อหุ้นคืนเริ่มกลายเป็นเครื่องมือทางการเงินเพื่อเร่งให้ราคาหุ้นสูงขึ้น ทุกอย่างก็เริ่มเสียสมดุล โดยเฉพาะเมื่อบริษัทที่ผลประกอบการไม่ดีเริ่มเลียนแบบและซื้อหุ้นคืนในสัดส่วนสูง คำถามสำคัญจึงเกิดขึ้น: “บริษัทที่มั่นคงอาจเข้าใจได้ แต่บริษัทที่แย่ๆ พวกนั้นเอาเงินจากไหนมาซื้อหุ้นคืน?”

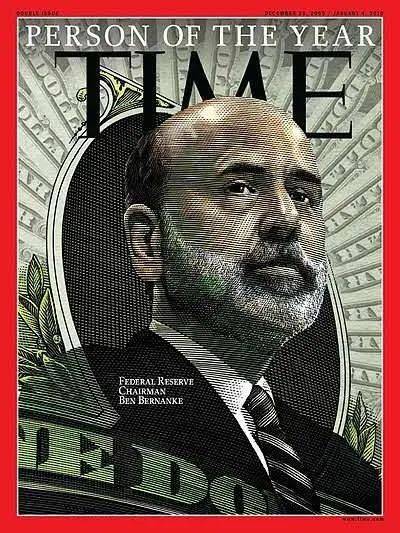

เพื่อตอบคำถามนี้ เราต้องย้อนกลับไปดูบทบาทของ เบน เบอร์นันเก (Ben Bernanke) ประธานธนาคารกลางสหรัฐฯ (Fed) ในช่วงวิกฤตการเงินปี 2008

มีคำพูดว่า “เกิดมาเพื่อฉายแสงบนเวทีใหญ่” มักใช้บรรยายนักกีฬาดาวเด่นที่พลิกเกมในนาทีสำคัญ ในปี 2008 เบอร์นันเกก็คือฮีโร่ที่ปรากฏตัวในยามวิกฤตเช่นนั้น ชายชาวยิวผู้ทุ่มเทชีวิตวิชาการเพื่อศึกษา Great Depression ได้รับตำแหน่งประธานเฟดในปี 2006 และต้องเผชิญวิกฤตการเงินรุนแรงที่สุดของสหรัฐฯ นับตั้งแต่ปี 1929

ไม่ต้องสงสัยเลยว่า เบอร์นันเก ผู้ใช้เวลาทั้งชีวิตศึกษา “ศาสตร์แห่งการปราบมังกร” นั้น พร้อมอย่างเต็มที่ที่จะกอบกู้สหรัฐฯ ทันทีที่ก้าวขึ้นสู่เวทีแห่งประวัติศาสตร์

เบิร์นแนนค์เชื่อว่านโยบายการเงินที่เข้มงวดของรัฐบาลฮูเวอร์เป็นสาเหตุหลักของภาวะเศรษฐกิจตกต่ำครั้งใหญ่ (Great Depression) ดังนั้น เมื่อเผชิญกับวิกฤตสินเชื่อซับไพร์ม (subprime crisis) เขาจึงไม่รีรอและดำเนินนโยบายการเงินที่แข็งกรันทันที ภายในเวลาไม่ถึงปี อัตราดอกเบี้ยนโยบายถูกตัดลดจาก 5.25% ลงสู่ระดับ 0% โดยตรง พร��อมกับที่เฟดเข้าซื้อพันธบัตรจากสถาบันการเงินและรัฐบาลโดยตรง... เพื่อกระตุ้นตลาดสินเชื่อที่หยุดชะงัก เบิร์นแนนค์จึงไม่ลังเลที่จะปล่อยสภาพคล่องเข้าสู่ระบบอย่างต่อเนื่อง

นิตยสาร Time ยกย่องเบิร์นแนนค์เป็นบุคคลแห่งปี (Person of the Year) ประจำปี 2009 เพื่อชื่นชมการใช้นโยบายการผ่อนคลายเชิงปริมาณ (QE) อย่างเด็ดขาดและการรักษาอัตราดอกเบี้ยไว้ที่ศูนย์ ซึ่งช่วยดึงสหรัฐฯ กลับมาจากขอบเหวของภาวะเศรษฐกิจตกต่ำ

เบิร์นแนนค์บนปกนิตยสาร Time ปี 2009

อย่างไรก็ตาม แม้เบิร์นแนนค์จะหลีกเลี่ยงข้อผิดพลาดแบบปี 1929 ได้ แต่เขากลับสร้างปัญหาใหม่ที่ไม่เคยเกิดขึ้นมาก่อน นั่นคือ ยุคดอกเบี้ยต่ำที่ยืดเยื้อต่อเนื่องยาวนานถึงเจ็ดปี และยุคที่บริษัทอเมริกันกู้ยืมเงินอย่างมหาศาล

เบิร์นแนนค์ทำให้เฟดและรัฐบาลสหรัฐฯ กลายเป็นผู้ค้ำประกันตลาด จากนั้นใช้อัตราดอกเบี้ยต่ำและการเพิ่มปริมาณเงินเพื่อกระตุ้นสินเชื่อและฟื้นฟูเศรษฐกิจ สำหรับบริษัทต่างๆ ในสหรัฐฯ ต้นทุนการระดมทุนผ่านหนี้กลายเป็นประวัติการณ์ที่ต่ำที่สุด อย่างไรก็ตาม หลังวิกฤตการเงิน ความต้องการในตลาดยังอ่อนแอ ทำให้บริษัทไม่เต็มใจลงทุนในโครงการผลิตที่มีประสิทธิภาพ การกู้ยืมเงินผ่านการออกหุ้นกู้เพื่อนำไปซื้อคืนหุ้น (stock buyback) จึงกลายเป็นทางเลือกที่น่าสนใจอย่างยิ่ง

ด้วยเหตุนี้ หนี้ของบริษัทสหรัฐฯ จึงเริ่มเพิ่มขึ้นอย่างรวดเร็ว เมื่อปลายปี 2009 ยอดรวมหุ้นกู้ในตลาดยังต่ำกว่า 6 ล้านล้านดอลลาร์ แต่ปัจจุบันกลับพุ่งสูงถึง 10 ล้านล้านดอลลาร์ แม้กำไรของหลายบริษัทจะหยุดนิ่งหรือแย่ลง แต่การกู้ยืมเงินก็ยังคงเป็นแหล่งเงินทุนสำคัญสำหรับการซื้อคืนหุ้น ตั้งแต่ปี 2011 เป็นต้นมา บริษัทจดทะเบียนในตลาดหุ้นสหรัฐฯ ได้สร้างวงจรตอบสนองเชิงบวก (positive feedback loop) ประกอบด้วยการออกหุ้นกู้ระดมทุน การซื้อคืนหุ้น การเพิ่มขึ้นของกำไรต่อหุ้น (EPS) และการดันราคาหุ้นให้สูงขึ้น

เมื่อถึงปี 2017 ดัชนีหุ้นสหรัฐฯ ได้เพิ่มขึ้นอย่างมากแล้ว แต่ตลาดยังคงร้อนแรงต่อเนื่อง — จนกระทั่งพวกเขาได้ประธานาธิบดีคนใหม่ที่มอง “แท่งเทียนขาขึ้น” (陽線) เป��นผลงานในการบริหารประเทศ

03. การเร่งกระแส: ประธานาธิบดีผู้มองตลาดหุ้นขาขึ้นเป็นผลงาน

หลังทรัมป์เข้ารับตำแหน่งในปี 2017 เขาได้ดำเนินการสำคัญสองประการ ประการแรกคือการผลักดันกฎหมายลดภาษี และประการที่สองคือการกดดันเฟดให้ลดอัตราดอกเบี้ย ซึ่งทั้งสองมาตรการล้วนส่งผลกระทบต่อดัชนีหุ้นทั้งทางตรงและทางอ้อม

กฎหมายลดภาษีและการจ้างงานปี 2017 บังคับให้บริษัทข้ามชาติอเมริกันนำกำไรที่สะสมไว้ต่างประเทศกลับสู่สหรัฐฯ แต่เงินเหล่านี้ไม่ได้ถูกนำไปลงทุนเพื่อขยายการผลิต กลับไหลเข้าสู่ตลาดหุ้นอย่างรวดเร็ว จนในปี 2018 ตลาดหุ้นสหรัฐฯ ประสบกับการซื้อคืนหุ้นของบริษัทขนาดใหญ่ที่รุนแรงที่สุดในประวัติศาสตร์ โดยยอดซื้อคืนหุ้นของดัชนี S&P 500 พุ่งขึ้น 23% สู่ระดับ 650,000 ล้านดอลลาร์ ซึ่งเป็นสถิติสูงสุดใหม่

กฎหมายลดภาษีของทรัมป์มีเป้าหมายเพื่อกระตุ้นภาคการผลิต แต่กลับไม่ได้ผลตามคาด ในขณะเดียวกัน การลดภาษียังสร้า��การขาดดุลงบประมาณกว่า 1 ล้านล้านดอลลาร์ภายในเวลาเพียงปีเดียว ภายใต้แรงกดดันทางงบประมาณที่รุนแรงขึ้น แม้แต่คนทั่วไปก็คาดการณ์ได้ว่าการลดอัตราดอกเบี้ยจะช่วยประหยัดค่าใช้จ่ายดอกเบี้ยของหนี้ภาครัฐมูลค่ากว่า 20 ล้านล้านดอลลาร์ได้หลายพันล้าน

ดังนั้น ทรัมป์จึงหันความสนใจไปที่เฟด แต่ในตอนแรกเขากลับพบกับเยลเลน (Janet Yellen) ซึ่งสามารถต้านทานแรงกดดันจากเขาได้

เยลเลน (Janet Yellen) คือผู้สืบทอดตำแหน่งจากเบิร์นแนนค์ เธอเริ่มนำเฟดขึ้นอัตราดอกเบี้ยและลดงบดุล (tapering) อย่างเป็นระบบตั้งแต่ปี 2016 โดยไม่กระทบต่อการฟื้นตัวของเศรษฐกิจ หลังจากเฟดดำเนินนโยบาย QE สามรอบ งบดุลของเฟดพุ่งจากต่ำกว่า 1 ล้านล้านดอลลาร์ก่อนวิกฤต ไปสู่ระดับ 4.5 ล้านล้านดอลลาร์ เยลเลนจึงดำเนินการลดงบดุลนี้ควบคู่ไปกับการขึ้นอัตราดอกเบี้ยอย่างเป็นขั้นเป็นตอน

เยลเลน กับ ทรัมป์

เมื่อเจอโรม พาวเวลล์ เข้ารับตำแหน่งประธานธนาคารกลางสหรัฐฯ (Fed) ในปี 2018 เขายังคงเดินตามแนวทางที่มั่นคงของเยลเลน อย่างไรก็ตาม สำหรับเศรษฐกิจสหรัฐที่แบกรับหนี้สินหนัก การขึ้นอัตราดอกเบี้ยและการลดงบดุล (quantitative tightening) แม้จะเป็นยาที่ดี แต่ก็ขมเกินไป ในปี 2018 ตลาดการเงินผันผวนตลอดทั้งปี และในไตรมาสที่สี่ก็ร่วงลงหนักจนต่ำกว่าเส้นค่าเฉลี่ยรายปี (yearly moving average) สำหรับทรัมป์ที่มองว่าตลาดหุ้นสหรัฐพุ่งสูงเป็น “ผลงานทางการเมือง” สถานการณ์เช่นนี้ยอมรับไม่ได้

ในปี 2019 ทรัมป์โจมตีเฟดซ้ำแล้วซ้ำเล่าผ่านทวิตเตอร์ ด้วยคำหยาบคายอย่าง “โง่เขลา” และ “ไอ้บ้า” พร้อมย้ำว่าสหรัฐฯ ควรลดอัตราดอกเบี้ยต่อไป เพื่อรักษาขีดความสามารถในการแข่งขันของภาคการผลิต เพียงแค่เดือนสิงหาคมเดือนเดียว เขาก็โจมตีเฟดไปถึง 25 ครั้ง ผลก็คือ เฟดลดอัตราดอกเบี้ยสามครั้งในเดือนกรกฎาคม กันยายน และตุลาคม และเริ่มขยายงบดุล (quantitative easing) อีกครั้งในเดือนกันยายน

ผลลัพธ์เป็นไปตามที่ทรัมป์คาดหวัง ดัชนีหุ้นสหรัฐพุ่งทะยานขึ้นทำจุดสูงสุดใหม่ทันที

การที่เฟดกลับมาขยายงบดุลอีกครั้ง เป็นปัจจัยสำคัญที่ช่วยพยุงให้ดัชนีหุ้นสูงขึ้น

หากกฎหมายลดภาษีเป็นมาตรการตรงๆ ที่กระตุ้นให้บริษัทเทคโนโลยียักษ์ใหญ่เข้าซื้อหุ้นคืน (stock buybacks) การรักษาอัตราดอกเบี้ยให้ต่ำในตลาดก็เป็นมาตรการอ้อมที่ปกป้องบริษัทที่กู้เงินมาซื้อหุ้นคืน

ในเกมการเงินที่ประกอบด้วยการออกหุ้นกู้ระดมทุน ซื้อหุ้นคืน เพื่อเพิ่มอัตราผลกำไรต่อหุ้น (EPS) และดันราคาหุ้นให้สูงขึ้นนี้ บริษัทอเมริกันหลายแห่งเดินลึกเข้าไปเรื่อยๆ จนติดอยู่ในวังวนที่ยากจะหลุด

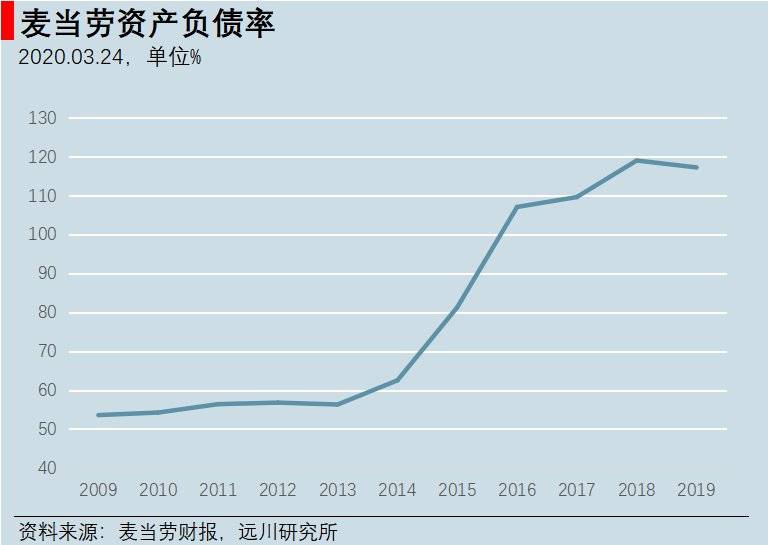

ระหว่างปี 2008 ถึง 2015 แมคโดนัลด์ใช้งบประมาณราว 18,000 ล้านดอลลาร์สหรัฐฯ ในการซื้อหุ้นคืน สัดส่วนค่าตอบแทนผู้บริหารที่มาจากสิทธิในการซื้อหุ้น (stock-based incentives) พุ่งสูงขึ้นจากต่ำกว่า 40% เป็นเกือบ 80% ในขณะที่หนี้รวมของบริษัทเพิ่มจาก 16,000 ล้านดอลลาร์สหรัฐฯ เป็น 30,800 ล้านดอลลาร์สหรัฐฯ และเนื่องจากหุ้นที่ซื้อคืนส่วนใหญ่ถูกบันทึกเป็น “หุ้นคลัง” (treasury stock) ซึ่งไม่นับเป็นสินทรัพย์ แมคโดนัลด์จึงเริ่มเข้าสู่ภาวะ “สินทรัพย์น้อยกว่าหนี้สิน” (insolvent) ตั้งแต่ปี 2016 เป็นต้นมา

อัตราส่วนหนี้สินของแมคโดนัลด์เกิน 100% ตั้งแต่ปี 2016

ต้องยอมรับว่า แมคโดนัลด์มักท้าทายความเข้าใจของเราเกี่ยวกับโมเดลธุรกิจเสมอ: ก่อนหน้านี้เราคิดว่ามันคือบริษัทขายแฮมเบอร์เกอร์ ต่อมาก็บอกว่ามันคือบริษัทอสังหาริมทรัพย์ และตอนนี้ มันคือบริษัทที่กู้เงินมา “เล่นหุ้นตัวเอง”

04. สถานการณ์เลวร้ายลง: ตลาดหุ้นและบริษัทที่ยิ่งใหญ่ ยิ่งเปราะบาง

ผลลัพธ์สุดท้ายของการกู้เงินมาซื้อหุ้นคือ หนี้สินจะเพิ่มพูนขึ้นเรื่อยๆ และบริษัทก็ต้องพึ่งพาการกู้ยืมใหม่มาชำระหนี้เก่า (rollover debt) มากขึ้น ซึ่งเกมแบบนี้ย่อมมีวันที่เล่นต่อไม่ได้

อัตราการเติบโตของหนี้บริษัทจดทะเบียนนั้นเร็วกว่าอัตราการเติบโตของหนี้ภาคธุรกิจสหรัฐฯ โดยรวมอย่างมาก แ��้สัดส่วนหนี้ภาคธุรกิจต่อจีดีพีจะอยู่ที่ประมาณ 47% ซึ่งดูเหมือนเพิ่งจะเกินระดับก่อนวิกฤติครั้งก่อน แต่สัดส่วนหนี้ของบริษัทจดทะเบียนต่อจีดีพีนั้นสูงถึง 20% ซึ่งสูงกว่าระดับ 13% ในช่วงวิกฤติสินเชื่อซับไพรม์อย่างมาก ขนาดหนี้บริษัทที่ 10 ล้านล้านดอลลาร์สหรัฐฯ จึงใกล้ถึงขีดจำกัดสูงสุดแล้ว

ภาวะตลาดที่พังทลายลงหลังการขึ้นอัตราดอกเบี้ยชั่วคราวในปี 2018 บ่งชี้ชัดเจนว่าตลาดเข้าสู่ภาวะเปราะบางอย่างยิ่งแล้ว

ในขณะที่ขนาดหนี้ขยายตัวเกินปกติ ความสามารถในการชำระหนี้ของบริษัทกลับอ่อนแอลงเรื่อยๆ นอกเหนือจากบริษัทเทคโนโลยียักษ์ใหญ่แล้ว สภาพการดำเนินงานของบริษัทอเมริกันโดยรวมก็ทรุดลงอย่างเห็นได้ชัด สัดส่วนบริษัทในดัชนี Russell 3000 ที่ขาดทุนในช่วงสิบปีที่ผ่านมาเพิ่มขึ้นอย่างรวดเร็ว โดยหนึ่งในสี่ของบริษัทเหล่านั้นกำลังเผชิญกับภาวะขาดทุน

โครงสร้างการจัดอันดับเครดิตของบริษัทจึงย่ำแย่ลงตามไปด้วย BBB คือระดับต่ำสุดของพันธบัตร Investment Grade ซึ่งเป็นกลุ่มที่นักลงทุนสถาบันอย่างกองทุนบำนาญที่คำนึงถึงความปลอดภัยเป็นหลักยอมรับได้ พันธบัตรที่ต่ำกว่านี้จะถูกจัดเป็น High-Yield Bonds ที่นักลงทุนแบบอนุรักษ์นิยมมักหลีกเลี่ยง ปัจจุบัน มูลค่าพันธบัตรระดับ BBB สูงถึง 3.3 ล้านล้านดอลลาร์ คิดเป็นสัดส่วนถึง 50% ของพันธบัตร Investment Grade ทั้งหมด ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์ ขณะที่สิบปีก่อน สัดส่วนนี้อยู่ที่เพียงราว 30%

พันธบัตรระดับ BBB แฝงความเสี่ยงมหาศาล เพราะหากถูกปรับลดอันดับ สถาบันการลงทุนจำนวนมากจะต้องขายทิ้งในทันที พันธบัตรที่ถูกปรับลดเช่นนี้มักถูกเรียกว่า “Fallen Angels” ขณะนี้ ตลาด High-Yield Bonds ซึ่งมีอันดับต่ำกว่า BBB มีมูลค่าประมาณ 1 ล้านล้านดอลลาร์เท่านั้น

ข้อมูลในอดีตชี้ให้เห็นว่า เมื่อวงจรสินเชื่อเปลี่ยนทิศทาง มักมีพันธบัตรระดับ BBB ประมาณ 10%–15% กลายเป็น “Fallen Angels” นั่นหมายความว่า หากเศรษฐกิจเข้าสู่ภาวะถดถอย จะมีพันธบัตรระดับ BBB มูลค่ากว่า 5 แสนล้านดอลลาร์ถูกปรับลดอันดับ กลายเป็นกลุ่ม “Fallen Angels” ที่ใหญ่ที่สุดในประวัติศาสตร์ และจะทำให้ตลาด High-Yield Bonds ท่วมท้นในทันที ส่งผลให้เกิดคลื่นการล้มละลายของบริษัทครั้งใหญ่อย่างหลีกเลี่ยงไม่ได้

นักลงทุนสายตาคมชัดตระหนักถึงวิกฤตที่แฝงอยู่ในหนี้บริษัทอเมริกันมานานแล้ว Steve Eisman ผู้จัดการกองทุนผู้มีประสบการณ์ในตลาด Mortgage-Backed Securities (MBS) ซึ่งเป็นหนึ่งในต้นแบบของภาพยนตร์ “The Big Short” กล่าวชัดเจนว่า “หากเกิดภาวะถดถอยขึ้นจริง พันธบัตรบริษัทระดับ BBB และ High-Yield Bonds จะร่วงลงอย่างรุนแรง ‘หนี้บริษัทอาจไม่ใช่ชนวนที่จุดให้เกิดภาวะถดถอยรอบใหม่ แต่มันจะเป็นจุดที่สร้างความเจ็บปวดมากที่สุดในภาวะถดถอยครั้งนั้น’”

ไม่ใช่มีเพียงเขาเท่านั้นที่ออกคำเตือน Guggenheim บริษัทการเงินยักษ์ใหญ่ที่บริหารสินทรัพย์ 310,000 ล้านดอลลาร์ ได้เผยแพร่บทความของ Scott Minerd หัวหน้านักกลยุทธ์การลงทุนระดับโลกของบริษัท ในเดือนมกราคมที่ผ่านมา โดยระบุตรงไปตรงมาว่า “ในสภาพแวดล้อมที่เฟดลดดอกเบี้ยและดัชนีหุ้นสหรัฐฯ ทำจุดสูงสุดใหม่ซ้ำแล้วซ้ำเล่าเช่นปัจจุบัน มันคล้ายคลึงกับช่วงก่อนวิกฤตการเงินปี 1998 เป็นอย่างมาก ‘Minsky Moment’ อาจกำลังจะมาถึงแล้ว”

การซื้อคืนหุ้นด้วยเงินกู้อย่างบ้าคลั่งในช่วงตลาดขาขึ้น ได้ขยายช่องว่างความเหลื่อมล้ำระหว่างคนรวยกับคนจนในสังคมอเมริกันให้กว้างออกไปอีก:

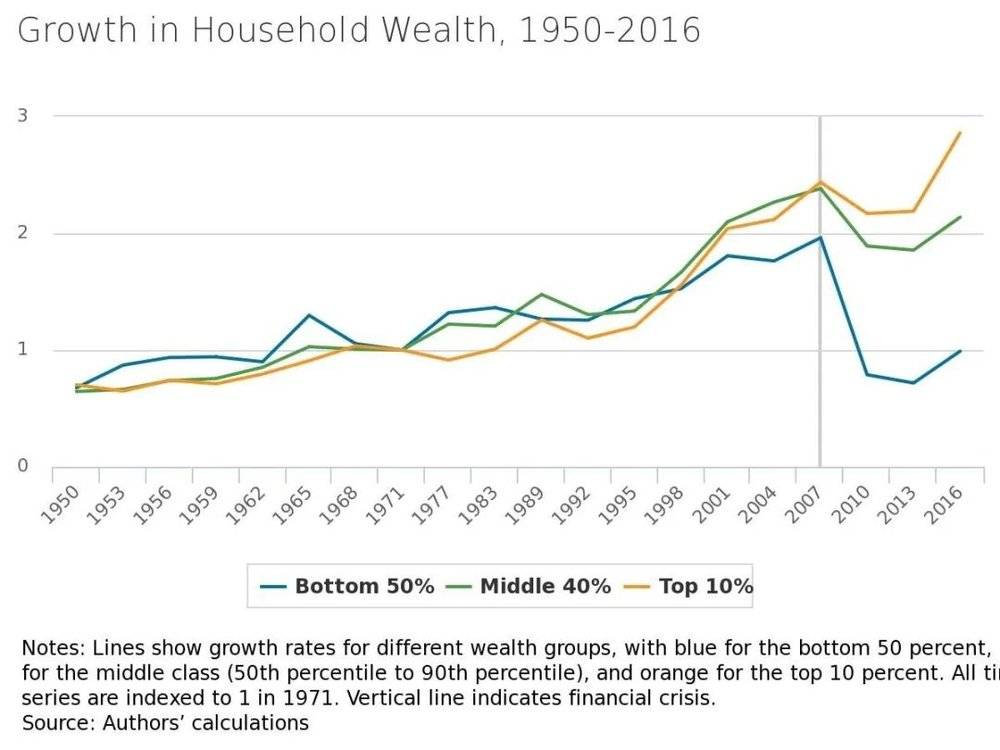

ผลกระทบจากความมั่งค���่งที่เกิดจากตลาดขาขึ้นนั้น ประชาชนส่วนใหญ่แทบไม่ได้สัมผัส Gallup รายงานว่า ก่อนวิกฤตปี 2008 ชาวอเมริกันอายุต่ำกว่า 35 ปีประมาณครึ่งหนึ่งลงทุนในตลาดหุ้น แต่ในปี 2018 สัดส่วนนี้ลดลงเหลือเพียง 37%

หลังปี 2008 อัตราการเติบโตของความมั่งคั่งของครัวเรือนในสหรัฐฯ เริ่มแยกออกจากกันอย่างชัดเจน ตามข้อมูลจากธนาคารกลางสหรัฐฯ สาขามินเนอาโปลิส (Minneapolis Fed)

ที่น่าขันยิ่งกว่านั้นคือ ในช่วงสองปีที่ผ่านมา ขณะที่ดัชนีหุ้นสหรัฐฯ ทำจุดสูงสุดใหม่ต่อเนื่อง นักลงทุนรายย่อยกำลังหวนกลับมาลงทุนในตลาดหุ้นสหรัฐฯ อีกครั้ง: ข้อมูลจากเฟดช���้ว่า นับตั้งแต่ปี 2016 เป็นต้นมา นักลงทุนรายบุคคลได้กลายเป็นผู้ซื้อสุทธิ (Net Buyers) ของหุ้นสหรัฐฯ เป็นครั้งแรกนับตั้งแต่ยุคฟองสบู่ดอทคอม ดูเหมือนว่า “ผักกาดหอม” หรือนักลงทุนรายย่อย ไม่ว่าจะอยู่ในช่วงเวลาใด มักกลายเป็นผู้รับความเสี่ยงในที่สุดเสมอ

ตลาดกำลังรอคอย “โดมิโนตัวแรก” ที่จะล้มลง แต่ก่อนที่มันจะปรากฏตัว ไม่มีใครรู้ได้ว่ามันจะมีรูปร่างอย่างไร

05. เหตุการณ์พลิกผัน: สัตว์แรดสีเทาตัวนั้นมาถึงแล้ว!

วันที่ 23 มกราคม 2020 เมืองอู่ฮั่นประกาศปิดเมือง ตอนเที่ยง การสัมภาษณ์ของ Guan Yi ถูกเผยแพร่ ตอนบ่าย ตลาดหุ้นเซี่ยงไฮ้และเซินเจิ้นร่วงลงอย่างหนัก โดยดัชนีหลักทั้งสามร่วงลงเกือบ 3%

ในยามที่การแพร่ระบาดทวีความรุนแรงขึ้นทุกวัน มุมมองที่ธนาคารเจพีมอร์แกนเผยแพร่เมื่อวันที่ 30 มกราคม กลับดูมองโลกในแง่ดีจนน่าสนใจ: แม้การแพร่ระบาดจะกระทบเศรษฐกิจจีนอย่างหนัก จนต้องเผชิญทั้งความต้องการที่หดตัวและแรงกดดันจากการค้าระหว่างประเทศ แต่สำหรับนักลงทุนสหรัฐฯ ตลาดหุ้นอาจกลับมามีเสถียรภาพได้ เนื่องจากโดยปกติแล้ว ดัชนีหุ้นมักไม่ร่วงต่อเนื่องเป็นเวลานานจากวิกฤตสุขภาพ ภัยธรรมชาติ หรือความไม่สงบทางการเมือง

ช่วงแรก ดัชนีหุ้นสหรัฐฯ ไม่เพียงไม่ได้รับผลกระทบ แต่ยังแข็งแกร่งขึ้นเรื่อยๆ จนกระทั่งวันที่ 19 กุมภาพันธ์ ดัชนีหลักทั้งสามทำสถิติสูงสุดใหม่ อย่างไรก็ตาม หลังจากนั้นสถานการณ์ก็พลิกผันอย่างรวดเร็ว: วันที่ 24 กุมภาพันธ์ เมื่ออิตาลีเผชิญกับการแพร่ระบาดที่รุนแรงขึ้น ดัชนี S&P 500 เปิดตลาดต่ำกว่าวันก่อนหน้า (gap down) และร่วงลงกว่า 3% ในวันเดียว ต่อมาในวันถัดมา หลังจากมีผู้ติดเชื้อในสหรัฐฯ ยืนยันแล้ว 57 ราย ดัชนีหุ้นหลักทั้งสามก็ร่วงลงอีกครั้งมากกว่า 3% ตั้งแต่นั้นมา ทั้งสถานการณ์การแพร่ระบาดและแนวโน้มตลาดก็พัฒนาอย่างควบคุมไม่อยู่

ในทางตรงข้าม สกอตต์ มินเนิร์ด หัวหน้านักลงทุนของกองทุนกูกเกนไฮม์ ซึ่งเคยทำนาย “ช่วงเวลาของมินสกี้” ไว้ก่อนหน้านี้ ได้ให้ความเห็นชัดเจนในวันที่ 28 กุมภาพันธ์ว่า “เรามาถึงจุดวิกฤตแล้ว ซึ่งมีเพียงสองทางเลือก: การแพร่ระบาดจะถูกควบคุมได้อย่างรวดเร็ว หรือไม่โลกก็จะเข้าสู่ภาวะการระบาดใหญ่ ผมไม่ใช่นักระบาดวิทยา จึงขอยกให้ผู้เชี่ยวชาญด้านการแพทย์เป็นผู้วินิจฉัย หากไวรัสโคโรนาแพร่กระจายในสหรัฐฯ อย่างกว้างขวางขึ้น ดัชนีหุ้นอาจร่วงลงได้อีก อาจลดลงถึง 40% จากจุดสูงสุด”

วันที่ 3 มีนาคม ธนาคารกลางสหรัฐฯ (เฟด) ประกาศลดอัตราดอกเบี้ย 50 จุดฐานอย่างไม่คาดคิด แต่ตลาดกลับไม่ตอบสนองต่อมาตรการนี้เลย ต่อมา ข่าวร้ายระดับหายนะก็ตามมาอย่างรวดเร็ว — วันที่ 8 มีนาคม ซาอุดีอาระเบียกับรัสเซียเปิดสงครามราคาน้ำมัน ส่งผลให้ราคาน้ำมันดิ่งลง 30% สำหรับหุ้นพลังงานของสหรัฐฯ นี่คือหายนะที่แท้จริง ดังนั้นในวันที่ 9 มีนาคม ดัชนี S&P Oil & Gas Exploration & Production Index จึงร่วงลงอย่างหนักถึง 28% และนำไปสู่การหยุดซื้อขายชั่วคราวของตลาดหุ้นสหรัฐฯ ทันทีที่เปิดตลาด

หลังจากนั้น ดัชนีหุ้นก็เข้าสู่ช่วงร่วงลงอย่างต่อเนื่อง: ภายในเพียง 10 วัน ระบบหยุดซื้อขายถูก激活ถึง 4 ครั้ง ตลาดหุ้นสหรัฐฯ จึงเข้าสู่ภาวะ “ตลาดหุ้นพังทลาย” อย่างสมบูรณ์

แนวโน้มราคาหุ้นโบอิ้งเป็นตัวอย่างที่ชัดเจนมาก หลังจากราคาร่วงลงอย่างรวดเร็วและต่อเนื่องราวกับปรอทแตก ราคาหุ้นลดลงถึง 70% ทำให้บริษัท “ลูกชายคนโตของอเมริกา” ซึ่งเคยมีมูลค่าตามราคาตลาดใกล้เคียงกับเหมาไถ ต้องล้มลงอย่างน่าตกใจ ที่ผ่านมา แม้เครื่องบินของบริษัทจะประสบอุบัติเหตุหลายครั้ง แต่ราคาหุ้นก็ยังทรงตัวได้ดี อย่างไรก็ตาม ในภาวะตลาดร่วงครั้งนี้ กลับไม่มีปัจจัยใดมารองรับราคาหุ้นได้เลย

การร่วงลงของราคาหุ้นโบอิ้งน่าตกใจอย่างยิ่ง

วันที่ 20 มีนาคม อันดับเครดิตหลักของโบอิ้งถูกปรับลดจาก A เป็น BBB หากการแพร่ระบาดยืดเยื้อ ภาวะซบเซาของอุตสาหกรรมการบินอาจทำให้โบอิ้งล้มละลายได้จริง เนื่องจากบริษัทมีหนี้ที่มีดอกเบี้ยสูงถึงกว่า 40,000 ล้านดอลลาร์

แม้การแพร่ระบาดและราคาน้ำมันที่ดิ่งลงจะกระทบการดำเนินงานของบริษัทอย่างแน่นอน แต่ปฏิกิริยารุนแรงของตลาดส่วนใหญ่เกิดจากภาวะ “เลเวอเรจสูง” ซึ่��ทำให้โครงสร้างทางการเงินที่เปราะบางอยู่แล้ว ทนต่อแรงสั่นสะเทือนเพียงเล็กน้อยไม่ได้ สิ่งที่น่ากลัวยิ่งกว่าคือ ตลาดการเงินที่สะสมความเสี่ยงหลายชั้นนี้ ยังไม่ได้คลี่คลาย “ระเบิดเวลา” ที่ซ่อนอยู่มากนัก แม้ดัชนีหุ้นจะร่วงลงอย่างรุนแรงแล้วก็ตาม

ฟองสบู่หนี้ภาคเอกชนเพิ่งเข้าสู่ระยะแรกเท่านั้น แม้ตั้งแต่วันที่ 24 กุมภาพันธ์ พันธบัตรภาคเอกชนระดับ BBB จะถูกขายออกจำนวนมากอย่างต่อเนื่อง แต่การปรับลดอันดับเครดิตแบบรวมศูนย์ยังไม่เกิดขึ้นอย่างกว้างขวาง ณ วันที่ 20 มีนาคม สเปรดของพันธบัตรระดับ BBB เพิ่งสูงขึ้นเท่ากับระดับวันที่ 15 กันยายน 2008 ซึ่งเป็นวันที่เลห์แมน บราเธอร์สล้มละลาย — โปรดจำไว้ว่าหลังจากวันนั้น ดัชนี S&P 500 ยังร่วงลงอีกถึง 40%

หากวิวัฒนาการของวิกฤตสินเชื่อซับไพร์มคือ “ราคาสินทรัพย์ร่วง → สินค้าอนุพันธ์ที่ซับซ้อนล้มเหลว → สถาบันการเงินล้มละลาย” วิกฤตหนี้ภาคเอกชนครั้งนี้ก็ยังคงอยู่ในระยะแรกเท่านั้น

ส่วนกองทุนรวมดัชนี ซึ่งเป็นหนึ่งในแรงขับเคลื่อนสำคัญของตลาดขาขึ้นรอบนี้ ถูกนักลงทุนหลายคนมองว่า可能是 “ผู้ร้าย” ที่ก่อให้เกิดการขายทิ้งแบบล้มทับกัน ทั้งนี้ เมื่อเดือนกันยายน 2019 ไมเคิล เบอร์รี หนึ่งในบุคคลต้นแบบของภาพยนตร์ “The Big Short” เคยเตือนตลาดถึงความเสี่ยงที่การขายทิ้ง ETF อาจนำไปสู่ภาวะล้มทับกัน

อย่างไรก็ตาม ข้อมูลกลับไม่สนับสนุนสมมติฐานนี้แต่อย่างใด ตัน หู่ นักวิเคราะห์อาวุโสด้านผลิตภัณฑ์การเงินของบริษัทแสงใหญ่ ได้คำนวณไว้ว่าในช่วงสามสัปดาห์ที่ผ่านมา กองทุน ETF หุ้นสหรัฐฯ กลับมีกระแสเงินไหลเข้ามากกว่า 10,000 ล้านดอลลาร์ ดังนั้นจึงไม่มีหลักฐานว่าการขายคืน ETF ก่อให้เกิดการล้มทับกันจนนำไปสู่ภาวะตลาดหุ้���พังทลาย

ผู้เขียนบทความคาดว่า สาเหตุสำคัญที่สุดที่ทำให้ตลาดร่วงลงอย่างรวดเร็วในขณะนี้อาจมาจากกลยุทธ์ “Risk Parity” ของบริษัทบริดจ์วอเตอร์

ในช่วงไม่กี่ปีที่ผ่านมา ความผันผวนของดัชนีหุ้นสหรัฐฯ ลดลงอย่างต่อเนื่อง ขณะที่ตลาดปรับตัวขึ้นอย่างมั่นคง กลยุทธ์การจัดสรรสินทรัพย์แบบ “Risk Parity” จึงได้รับความนิยมอย่างแพร่หลาย นักลงทุนยังคงถือครองหุ้นในสัดส่วนสูง พร้อมกับเปิดพนันขายสั้น (Short) ความผันผวน ซึ่งกลายเป็นกลยุทธ์ที่สร้างผลตอบแทนได้ดีมาก อย่างไรก็ตาม หากเกิดภาวะตลาดผันผวนรุนแรงผิดปกติ กลยุทธ์นี้อาจก่อให้เกิดวงจรการขายถล่มแบบ “Self-Reinforcing” ได้ ล่าสุดมีรายงานว่า Bridgewater Associates ประสบความสูญเสียอย่างหนัก ซึ่งอาจเกิดจากตำแหน่งป้องกันความเสี่ยง (Hedge Positions) ที่ไม่เพียงพอต่อการรองรับการถือครองหุ้นในสัดส่วนสูง

หากการร่วงลงอย่างรุนแรงครั้งนี้เกิดจากกลยุทธ์ Risk Parity เพียงอย่างเดียว ก็อาจหมายความว่าภาวะตกต่ำของตลาดหุ้นในตอนนี้ยังเป็นแค่ “อาหารเรียกน้ำย่อย” เท่านั้น เมื่อ “แรดเทา” (Grey Rhino) แห่งหนี้ภาคเอกชนเริ่มพุ่งเข้ามาอย่างจัง ปัญหาอาจรุนแรงยิ่งกว่านี้

06. บทสรุป: นี่คือจุดจบของยุคสมัยหนึ่งหรือไม่?

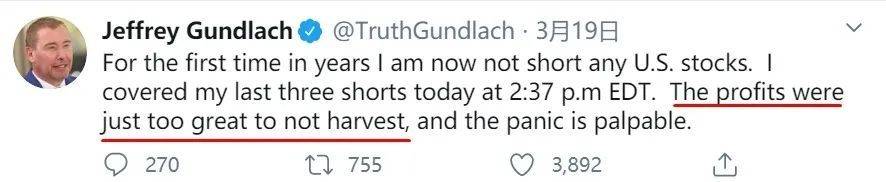

เจฟฟรีย์ กันด์ลาค (Jeffrey Gundlach) ผู้ได้รับสมญานาม “ราชาแห่งตราสารหนี้” ก็เป็นหนึ่งในนักลงทุนชั้นนำที่เคยทำนายฟองสบู่หนี้ภาคเอกชนไว้ล่วงหน้า เมื่อวันที่ 19 มีนาคม เขาทวีตว่าได้ปิดสถานะขายสั้น (Short Positions) สุดท้ายทั้งสามรายการของเขาแล้ว นับเป็นครั้งแรกในรอบหลายปีที่เขาไม่มีพนันขายสั้นหุ้นอเมริกันใดๆ เลย กำไรจากการขายสั้นครั้งนี้มีขนาดใหญ่มาก และความตื่นตระหนกในตลาดก็ปรากฏชัดเจน

หลายคนคงเสียดายที่ไม่ได้ฟังคำทำนายของนักลงทุนระดับตำนานท่านนี้อย่างจริงจังเมื่อต้นปี โดยเฉพาะคำทำนายที่โหดร้ายข้อหนึ่งที่ว่า:

“ปลายทศวรรษ 1980 ตลาดญี่ปุ่นนำหน้าทั่วโลก อสังหาริมทรัพย์ญี่ปุ่นเฟื่องฟูอย่างไม่เคยมีมาก่อน และดัชนีนิกเกอิ 225 ก็พุ่งแรง แต่พอต้นทศวรรษ 1990 วิกฤตก็มาถึงอย่างกะทันหัน ดัชนีนิกเกอิพังยับ

ปลายทศวรรษ 1990 ถึงคิวของยุโรปที่จะฉายแสง ขณะนั้นชาวยุโรปมีความหวังลมๆ แล้งๆ ว่าเงินยูโรอาจกลายเป็นสกุลเงินสำรอง ปี 1999 ยูโรเพิ่งออกสู่ตลาด และตลาดยุโรปก็ทำผลตอบแทนแซงหน้าตลาดหุ้นอื่นๆ ทั่วโลก แต่พอต้นทศวรรษ 2000 วิกฤตก็มาเยือนอีกครั้ง ดัชนีหุ้นยุโรปร่วงลงอย่างรวดเร็ว

ต่อมาคือตลาดเกิดใหม่ ซึ่งเฟื่องฟูไปพร้อมกับภาวะดอล��าร์อ่อนค่าช่วงกลางทศวรรษ 2000 และการเติบโตของจีน ตลาดเกิดใหม่ในเวลานั้นคือดาวเด่นของตลาดหุ้นโลก แต่สุดท้ายก็ไม่อาจรอดพ้นจากวิกฤตเช่นกัน

ตลาดเหล่านี้ล้วนไม่เคยกลับไปแตะจุดสูงสุดเดิมได้อีกเลย

วันนี้ ดัชนี S&P 500 ได้รับประโยชน์จากแนวโน้มขาขึ้นที่ยาวนานถึง 10 ปี และทำผลงานแซงหน้าตลาดหุ้นอื่นๆ เกือบ 100% เมื่อวิกฤตครั้งต่อไปมาถึง ตลาดหุ้นสหรัฐฯ จะพังทลาย และดอลลาร์สหรัฐฯ ก็จะอ่อนค่าลงเพราะปัญหาการขาดดุล

ตลอดช่วงเวลาที่เหลือในอาชีพของผม ตลาดหุ้นสหรัฐฯ จะไม่มีวันกลับไปสู่ระดับปัจจุบันได้อีก

ดังนั้น ในอีกหลายปีข้างหน้า นักลงทุนหุ้นสหรัฐฯ จะมองย้อนกลับไปที่ระดับ 3393 ของดัชนี S&P ด้วยความอาลัย ราวกับที่เราเคยอาลัยดัชนีเซี่ยงไฮ้ที่ระดับ 6124 หรือไม่?

ความท้อแท้ของกันด์ลาคอาจเกิดจากมุมมองอันลึกซึ้งของเขาต่อปัญหาหนี้สหรัฐฯ เขาชี้ว่าเศรษฐกิจสหรัฐฯ ตั้งแต่ทศวรรษ 1980 เป็นต้นมา ล้วนขับเคลื่อนด้วยหนี้ทั้งสิ้น ภาระหนี้ที่เพิ่มพูนคือดาบดามอคลีส (Damocles’ Sword) ที่แขวนอยู่เหนือเศรษฐกิจสหรัฐฯ มาโดยตลอด และทุกมาตรการผ่อนคลายทางการเงินของธนาคารกลางสหรัฐฯ (Fed) ล้วนมีตรรกะหลักเพียงข้อเดียว นั่นคือการถ่วงเวลาให้กับวงจรหนี้ก้อนโตของสหรัฐฯ

ในช่วงการระบาดของโควิด-19 ธนาคารกลางสหรัฐฯ ลงมืออย่างรวดเร็วและหนักหน่วง ทั้งการลดอัตราดอกเบี้ยอย่างรุนแรง และการประกาศแผน QE มูลค่า 7 แสนล้านดอลลาร์สหรัฐฯ ซึ่งเกินความคาดหมายของตลาดไปมาก ล่าสุดเมื่อวันที่ 23 มีนาคม ธนาคารกลางสหรัฐฯ ประกาศว่าจะ “ซื้อสินทรัพย์พันธบัตรอย่างไม่จำกัด” เพื่อให้สภาพคล่องแก่ตลาดแบบไร้ขีดจำกัด นี่คือการผ่อนคลายนโยบายการเงินในระดับที่ไม่เคยมีมาก่อน เรียกได้ว่า “คิดว่าเธอเช่าบ่อปลาไว้ แต่ไม่คิดเลยว่าเธอคือ ‘ราชันย์แห่งมหาสมุทร’”

ในช่วงวิกฤต การเอาชีวิตรอดย่อมเป็นสิ่งสำคัญที่สุด ซึ่งเป็นเรื่องที่เข้าใจได้ แต่การเติบโตที่ขับเคลื่อนด้วยหนี้เช่นนี้จะดำเนินต่อไปอย่างไม่มีที่สิ้นสุดได้จริงหรือ? คำตอบคือ “ไม่ได้” อย่างแน่นอน

เรย์ ดาลิโอ ได้อธิบายปัญหาหนี้สินไว้อย่างลึกซึ้งในหนังสือ Debt Crisis โดยเขาสรุปเครื่องมือเชิงนโยบายเพื่อบรรเทาหนี้ระยะยาวออกเป็น 4 ประเภท ได้แก่ 1. การปรับลดงบประมาณ (Fiscal Austerity) 2. การผิดนัดชำระหนี้และการปรับโครงสร้างหนี้ใหม่ (Debt Default & Restructuring) 3. การพิมพ์เงินโดยธนาคารกลางและการซื้อสินทรัพย์ (Central Bank Money Printing & Asset Purchases) และ 4. การกระจายความมั่งคั่งใหม่ (Wealth Redistribution) เนื่องจากรัฐบาลสหรัฐฯ และธนาคารกลาง (Fed) มีความน่าเชื่อถือในระดับที่เกือบไร้ขีดจำกัด วิกฤตหนี้แต่ละครั้งจึงมักถูกแก้���ขที่ขั้นตอนที่สาม

อย่างไรก็ตาม ทุกครั้งที่สภาพคล่องผ่อนคลายและราคาสินทรัพย์พุ่งสูงขึ้น ย่อมส่งผลให้ช่องว่างระหว่างคนรวยกับคนจนขยายกว้างออกไปอีก

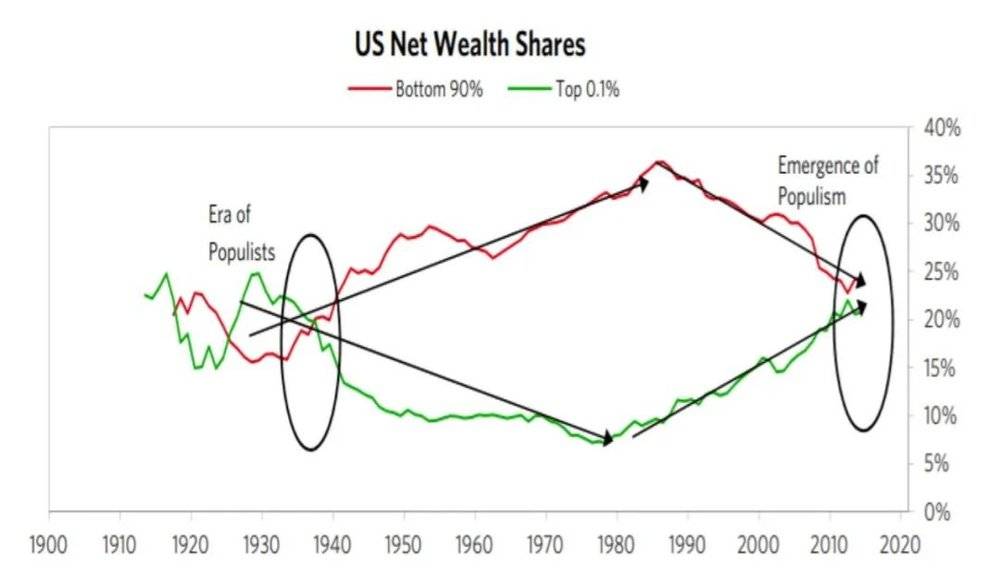

ปัจจุบัน ช่องว่างความมั่งคั่งในสหรัฐฯ ได้กลับมาอยู่ในระดับเดียวกับปี 1929 แล้ว โดยในปี 2016 กลุ่มคนที่รวยที่สุด 1% ของประเทศ ครอบครองสินทรัพย์รวมสูงถึง 38.9% ของทั้งประเทศ ในขณะที่ครัวเรือนครึ่งล่างที่มีสินทรัพย์น้อยที่สุด กลับมีสินทรัพย์รวมเพียง 1% ของสินทรัพย์ครัวเรือนทั้งหมดเท่านั้น ภายใต้ภาระค่าใช้จ่ายหนักอึ้งอย่างการศึกษาและสาธารณสุข ชนชั้นกลางจึงต้องพึ่งพาการกู้ยืมมากขึ้นเรื่อยๆ จนถึงขั้นที่ชาวอเมริกัน 40% ไม่มีเงินออมแม้แต่ 400 ดอลลาร์

ช่องว่างความมั่งคั่งในสหรัฐฯ กลับมาอยู่ในระดับปี 1929 อีกครั้ง | ที่มา: หนังสือ Debt Crisis

ในช่วงการแพร่ระบาดของโควิด-19 การว่างงานและค่ารักษาพยาบาลล้วนเกินกำลังของครัวเรือนทั่วไป หากควบคุมสถานการณ์ไม่ได้ ฐานะการเงินของครัวเรือนจะทรุดโทรมลงอย่างรวดเร็ว ส่งผลให้เสถียรภาพของสังคมทั้งระบบสั่นคลอน รัฐบาลสหรัฐฯ จึงวางแผนแจกเงินสดครั้งเดียวให้ครัวเรือนละ 3,000 ดอลลาร์ นี่คือทางเลือกที่จำเป็น—ปัญหาที่สะสมมานานหลายปี ต้องหาทางออกด้วยการพิมพ์เงินแบบเจาะจงในที่สุด

ด้วยเหตุนี้ วิกฤตครั้งนี้จึงน่าวิตกเป็นพิเศษ: ตลาดหุ้นที่ร่วงหนักส่งผลกระทบต่อฐานะการเงินของบริษัท ขณะที่การแพร่ระบาดกระทบต่อฐานะการเงินของครัวเรือน ทั้งสองปัญหาต้องการการปรับโครงสร้างเศรษฐกิจในระยะยาวเพื่อแก้ไข แต่ทั้งสองฝ่ายก็ “รอไม่ไหว” ในระยะสั้น และมาตรการชั่วคราวที่ใช้ “ปะผุ” ปัญหาทั้งสองนี้ กลับอาจกลายเป็นปัญหาใหม่ในอนาคต คำถามสำคัญระดับโลกทั้งสองข้อนี้จะได้รับการแก้ไขอย่างไร ชาวอเมริกันกำลังจับตาดู และทั่วโลกก็กำลังจับตาดูเช่นกัน

ไม่ว่าจะเป็นการแพร่ระบาดของโรคหรือความผันผวนของตลาด บทบาทของอีกฝั่งมหาสมุทรแปซิฟิกยังไม่จบลงง่ายๆ การทำความเข้าใจว่า “เหตุใดผู้อื่นจึงล้มลง” จะช่วยจุดประกายแนวคิดของเราในการ “สร้างสรรค์สิ่งใหม่” ได้ จากมุมมองนี้ ปัญหาเชิงโครงสร้างที่ซ่อนอยู่เบื้องหลังปรากฏการณ์ต่างๆ จึงเป็น “แบบฝึกหัด” ที่เราควรศึกษา ทบทวน และตระหนักไว้เป็นอย่างยิ่ง