С ростом популизма и протекционизма в сфере торговли технологии блокчейна и криптовалют постепенно превращаются в важный стратегический инструмент в борьбе между крупнейшими мировыми державами.

Какую же роль будет играть BTC в будущих геополитических играх между государствами?

Оптимисты утверждают, что он станет фундаментальной опорой для привязки стоимости фиатных валют в будущем, пессимисты же считают, что он годится лишь для спекуляций. Даже если рассматривать его исключительно как товар, невозможно обойти вопрос контроля над ценообразованием.

Профессор Сюзанна Стрэндж, одна из основательниц международной политической экономики, в своей работе «Государство и рынок» ввела понятие «структурной власти». По её мнению, в международном сообществе существуют два типа власти: связующая власть и структурная власть.

Первый тип можно представить как принуждение с помощью силы — заставить кого-то сделать то, чего он не хочет. Второй тип — это когда обладающая властью сторона устанавливает глобальные стандарты, благодаря которым другие стороны «добровольно» выполняют действия, выгодные для этой стороны, руководствуясь логикой и разумом.

Профессор Стрэндж считает структурную власть более значимой, поскольку решать все вопросы силой невозможно, а лучшей стратегией является «подчинить противника без боя».

Она далее детализирует структурную власть на четыре составляющие: производственную структуру, структуру безопасности, финансовую структуру и структуру знаний.

С этой точки зрения тот, кто контролирует структурную власть, контролирует и ценообразование BTC. Таким образом, хотя BTC и является трансграничным активом, контроль над его ценой имеет чёткие национальные границы.

Сегодня мы применим эту концепцию, чтобы выяснить, кто обладает структурной властью над BTC.

Производственная структура

Производственная структура изучает производственные отношения, то есть отвечает на вопросы: кто определяет, что производить? Как производить? Для кого производить? Какими методами и при каких условиях производить?

Сначала определим, кто является поставщиком в контексте BTC.

С точки зрения цены поставщики делятся на две категории: поставщики новых монет и поставщики уже находящихся в обращении монет.

Поставщиками новых BTC являются майнеры, а поставщиками уже находящихся в обращении монет — текущие держатели BTC, так называемые Hodler’ы. По мере того как всё больше BTC добывается, влияние первых на цену BTC постепенно ослабевает, тогда как влияние вторых усиливается.

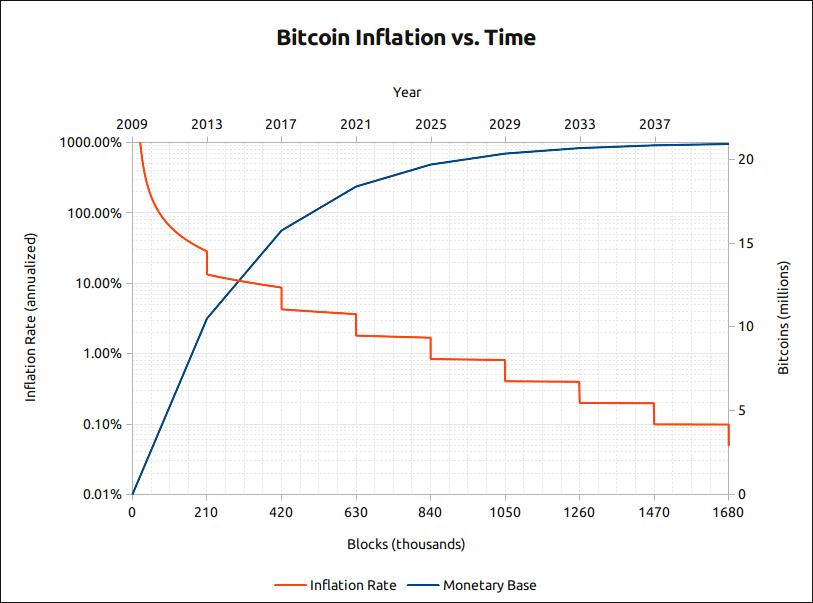

График инфляции BTC во времени

Рассмотрим сначала поставку новых монет. Как показано на графике выше, текущий объём обращения BTC составляет около 18 миллионов монет, а инфляция — примерно 4%. После следующего халвинга в следующем году инфляция снизится до 1,8%. До халвинга 2016 года инфляция превышала 8%.

Это означает, что на ранних этапах, если майнеры достигали некоего молчаливого согласия — коллективно накапливали или продавали BTC — они могли легко влиять на цену BTC. Сегодня же, даже несмотря на то, что доля вычислительной мощности Китая остаётся доминирующей (по последним данным thenextweb, на Китай приходится две трети общей вычислительной мощности, причём 54% из них сосредоточены в провинции Сычуань), её влияние на цену BTC сводится почти исключительно к обеспечению безопасности сети BTC и продолжает снижаться.

Простая оценка потолка рынка майнинга BTC: остаётся менее 3 миллионов BTC для добычи. При цене BTC в 7500 долларов США общая стоимость оставшихся к добыче монет составит около 22,5 млрд долларов США. При средней доле затрат на электроэнергию в 50% потенциальный объём рынка майнинга BTC составит порядка 11,25 млрд долларов США.

Каньцзюнь Технолоджи (Canaan), типичная компания, продающая «лопаты», при выходе на биржу была оценена в 1,4 млрд долларов США, но сейчас её капитализация упала почти вдвое — до 750 млн долларов США. А лидер отрасли Bitmain, по сообщениям новостей середины этого года, снизил свою оценку с 15 млрд долларов США до 5 млрд долларов США.

Даже при этом суммарная капитализация двух крупнейших компаний, продающих «лопаты», уже достигла 5,75 млрд долларов США. Хотя принято считать, что бизнес по продаже «лопат» прибылен, когда объём рынка «лопат» достигает половины стоимости «золота», устойчивость такой модели вызывает серьёзные сомнения. Главная проблема уже не в том, чтобы создать «лучшую лопату», а в том, чтобы «золото» подорожало.

Это напоминает недавний новостной заголовок о «самом сложном году в истории ЕГЭ»: все знают, что экономика находится в L-образном дне, а перспективы трудоустройства в будущем будут ещё более мрачными (аналогично эффекту халвинга BTC), поэтому выпускники массово выбирают подготовку к экзаменам. В этом году число участников ЕГЭ достигло рекордных 3,4 миллиона человек — удвоилось за пять лет (аналогично росту вычислительной мощности), что привело к резкому повышению сложности заданий (росту сложности майнинга). При этом образовательные центры продолжают уверять: «Всё в порядке — мы запускаем ещё более эффективные курсы подготовки и предлагаем гарантии возврата средств при неудаче! Присоединяйтесь к нам!» (новые майнеры).

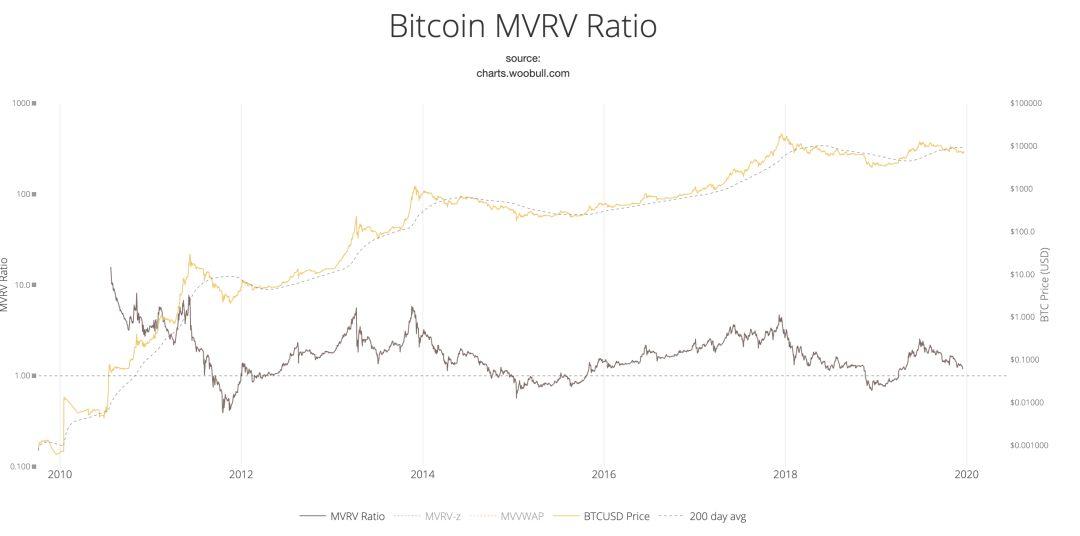

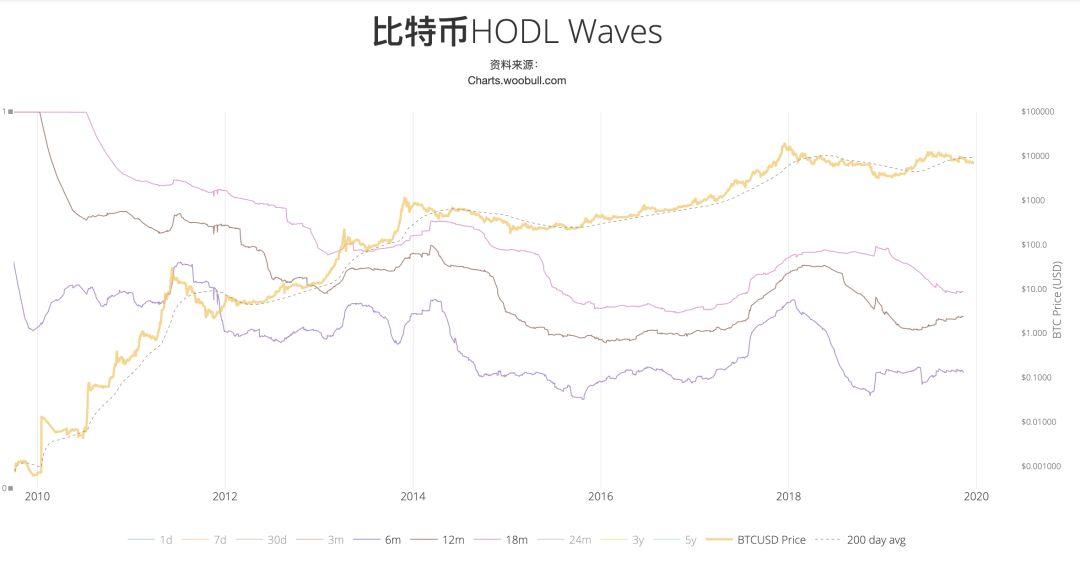

Теперь рассмотрим поставщиков уже находящихся в обращении монет — Hodler’ов, или тех, кто «перешёл на сторону противника» в решающий момент. Фактически, динамика цены после кражи средств из Plustoken наглядно демонстрирует, что невозможность поглотить существующее давление со стороны продавцов уже стало главной причиной падения рынка.

Отбросив краткосрочные факторы, такие как кражи хакерами, главной причиной падения цен остаётся слишком быстрый рост рыночной стоимости, побуждающий держателей выводить свои BTC с кошельков на биржи для реализации прибыли.

Эта тенденция чётко прослеживается как в модели MVRV, так и в индексе HODL Waves:

Оба графика демонстрируют, что в периоды высоких цен BTC средства из кошельков поступали на рынок для фиксации прибыли.

Что касается спроса, он условно делится на две категории: платёжный спрос (трансграничные расчёты, анонимные «серые» рынки и т.д.) и спрос на сохранение стоимости (Hodler’ы).

В краткосрочной перспективе платёжный спрос на трансграничные расчёты по-прежнему даёт BTC определенное преимущество, однако в долгосрочной перспективе его могут заменить различные стейблкоины и центральные банки цифровой валюты (CBDC).

Что касается платёжного спроса на анонимные «серые» операции, то ещё в декабре 2015 года, на дне ценового цикла, можно было примерно оценить масштаб такого спроса — он недостаточен для поддержки более высокой капитализации. Кроме того, в плане анонимности на рынке постоянно появляются новые анонимные криптовалюты, способные выполнять ту же функцию.

Спрос на сохранение стоимости является ключевым фактором, обеспечивающим постоянное укрепление BTC, и часто называется «верой». Хотя интерпретации этой «веры» различаются, общая логика заключается в том, что в условиях длительного цикла отрицательных процентных ставок BTC будет выступать в качестве нейтрального третьего актива и частично выполнять функцию золота как надёжного обеспечения.

Для удовлетворения указанных выше потребностей существуют различные количественные модели, такие как модель NVT (для платежей) и модель S2F (для хранения стоимости), которые в краткосрочной перспективе помогают определить, следует ли участникам продолжать стратегию HODL или перейти на сторону поставщиков.

В целом, с точки зрения производственной структуры биткоин намного проще, чем сырьевые товары; в краткосрочной перспективе речь идет о борьбе за «жетоны», при этом предельное предложение со стороны майнеров постепенно теряет своё влияние и всё больше зависит от совокупного воздействия безопасности, финансовой структуры и структуры знаний. В долгосрочной перспективе решается вопрос подтверждения или опровержения веры в биткоин, причём наибольшее влияние оказывает именно структура знаний.

Структура безопасности

В международной политической экономике под структурой безопасности понимается «рамочная система власти, возникающая тогда, когда одни субъекты обеспечивают безопасность другим». Субъекты, предоставляющие защиту, естественным образом получают определённые привилегии.

Например, в процессе транспортировки нефти Ормузский пролив является обязательным маршрутом входа и выхода из Персидского залива. Когда Иран блокирует Ормузский пролив, он получает пространство для манёвра в регионе Персидского залива, а также становится важным игроком в противостоянии между США и Ираном.

Хотя биткоин по замыслу является децентрализованной и разрешённой системой, по мере его интеграции в мировую финансовую систему он всё же подвержен определённому влиянию структуры безопасности. Эта структура формируется главным образом двумя факторами:

Во-первых — обеспечение безопасности добычи (майнинга).

Хотя вычислительная мощность майнеров распределена, за годы развития майнинг-фермы превратились в капиталоёмкую отрасль. Поэтому, помимо низких тарифов на электроэнергию, для майнинг-ферм крайне важна возможность долгосрочной, стабильной и надёжной эксплуатации в безопасной среде.

Многие китайские владельцы ферм, несмотря на привлекательность низких цен на электроэнергию в Иране, воздерживаются от инвестиций именно по этой причине.

Во-вторых — каналы конвертации в фиатные валюты и обеспечение законности операций.

Свободный и безопасный обмен биткоина на фиатные валюты, а также юридическое признание и защита таких операций в рамках фиатной системы являются необходимыми условиями для получения более широкого признания. Та страна, которая демонстрирует большую открытость в этом вопросе, получает возможность осуществлять регулирование под лозунгом открытости и тем самым добиваться преимущества в структуре безопасности.

Китай, хотя и отказался от жёстких запретов на деятельность майнинг-ферм и сохраняет значительную долю вычислительной мощности, может считаться лишь «полу-лидером» в этом аспекте. Однако его позиция в отношении каналов конвертации и торговли остаётся подавляющей в обозримом будущем. В то же время страны Запада проявляют значительно большую открытость и толерантность, приняв различные нормативные акты и налоговые законы для легализации цифровых активов.

Таким образом, это окажет глубокое влияние на производство биткоина, места ценообразования и состав субъектов, участвующих в формировании цен, в долгосрочной перспективе.

Финансовая структура

Финансовая структура — это «совокупность всех механизмов, регулирующих доступность кредитных ресурсов, и всех факторов, определяющих условия обмена между национальными валютами».

Влияние финансового капитала на формирование цены биткоина можно разделить на два аспекта: капитал и рыночные инструменты.

С точки зрения промышленного капитала, компании, управляющие майнинг-фермами, в основном контролируются китайскими акционерами: руководство Canaan занимает 50,8% акций, а Джэн Кэтунь и У Цзихань из Bitmain, согласно публичной информации, совместно владеют 83,9% акций.

Однако, как указано ранее в разделе о производственной структуре, в настоящее время и в перспективе влияние майнеров на обеспечение безопасности сети биткоин превышает их влияние на формирование цены.

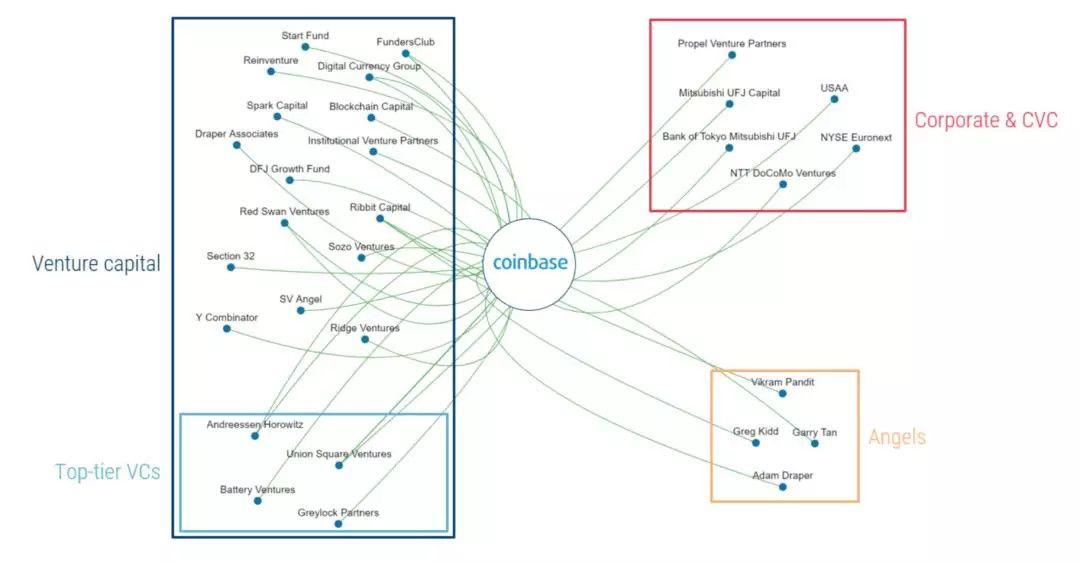

На уровне бирж наиболее влиятельной является Coinbase, акционеры которой отличаются высокой диверсификацией: среди них известные инвестиционные фонды Union Square Ventures и Andreessen Horowitz, крупные институты — Нью-Йоркская фондовая биржа (NYSE) и финансово-сервисная группа USAA, а также японский банк Mitsubishi UFJ и японская телекоммуникационная компания NTT DoCoMo.

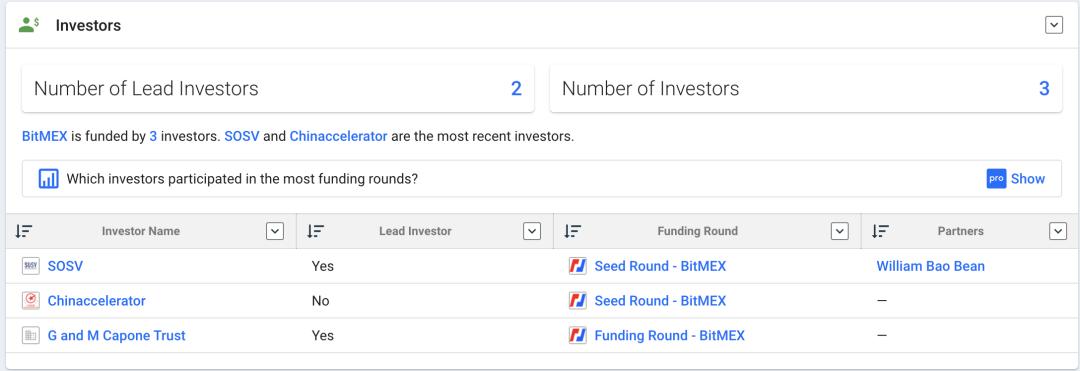

Крупнейшая фьючерсная биржа BitMEX характеризуется низкой прозрачностью информации; однако, согласно данным Crunchbase, её ранними инвесторами были SOSV, Chinaccelerator и G and M Capone Trust.

Среди трёх крупнейших криптовалютных бирж («токен-токен») доминируют китайские и китайскоязычные платформы, чей объём торгов составляет значительную часть рынка. Однако прямая зависимость от стейблкоинов и косвенная зависимость от фиатных валют делает их в вопросах ценообразования изначально пассивными: несколько кризисов USDT вызвали серьёзные опасения относительно стабильности пар торговли, что привело к несоответствию между объёмом торгов и реальным влиянием.

Кроме того, биржи строят свою экосистему вокруг себя, развивая смежные направления деятельности: кошельки и услуги хранения активов, управление активами, обеспечение соответствия регуляторным требованиям, OTC-операции с фиатными валютами, инкубаторы и т.д.

С точки зрения рыночных инструментов, исходя из опыта торговли сырьевыми товарами, развитый и зрелый фьючерсный рынок лучше выполняет функции выявления стоимости и хеджирования рисков, поэтому фьючерсные рынки повсеместно признаются центрами ценообразования для сырьевых товаров, а цены на фьючерсных рынках становятся основой для установления цен на сырьё.

В случае с биткоином США естественно не упустили возможности занять лидирующую позицию.

В 2017 году CME запустила фьючерсные контракты на биткоин с поставкой в денежной форме;

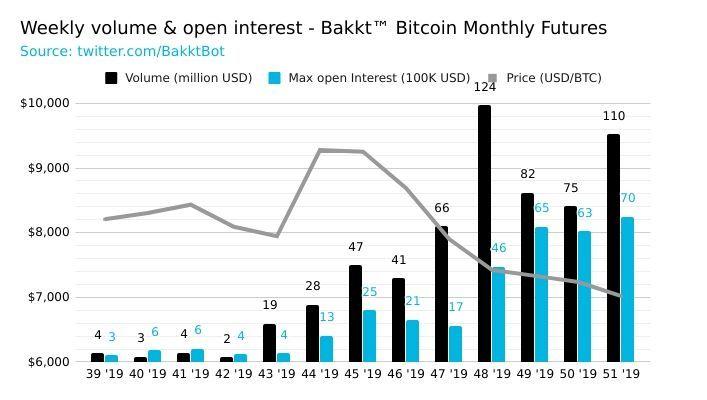

В сентябре 2019 года была запущена BAKKT — регулируемая биржа с поставкой физических активов, действующая ещё более решительно. С момента запуска объём торгов фьючерсными контрактами BAKKT неоднократно достигал рекордных значений.

18 декабря был установлен новый исторический максимум — 6162 BTC. Кроме того, 9 декабря на платформе BAKKT были запущены месячные опционные контракты.

Кроме того, ведущие фьючерсные биржи, такие как BitMEX, используют индекс ценообразования, основанный на ценах трёх долларовых бирж — Coinbase, Kraken и Bitstamp, и обладают полномочиями по составлению и интерпретации этого индекса.

С этой точки зрения доллар уже обладает абсолютным преимуществом в финансовой структуре биткоина.

В целом, в плане финансовой структуры Европа и США сохраняют структурное преимущество благодаря своему опыту в ценообразовании сырьевых товаров и доминированию на рынках торговли и деривативов. Хотя Китай контролирует преимущества в вычислительной мощности и на рынке «токен-токен», его позиции на верхнем уровне производственной цепочки остаются слабыми, а инвесторская база на биржах «токен-токен» по-прежнему ориентирована преимущественно на спекуляции, что приводит к дисбалансу между объёмом торгов и реальным влиянием.

Структура знаний

Подразумевает «совокупность убеждений (а также вытекающих из них моральных принципов и норм), знаний и понимания, а также каналов передачи убеждений, идей и знаний». Аналогично концепции «мягкой силы», предложенной Джозефом Наем.

Биткоин как новая альтернативная активная категория пока не имеет общепризнанной модели оценки.

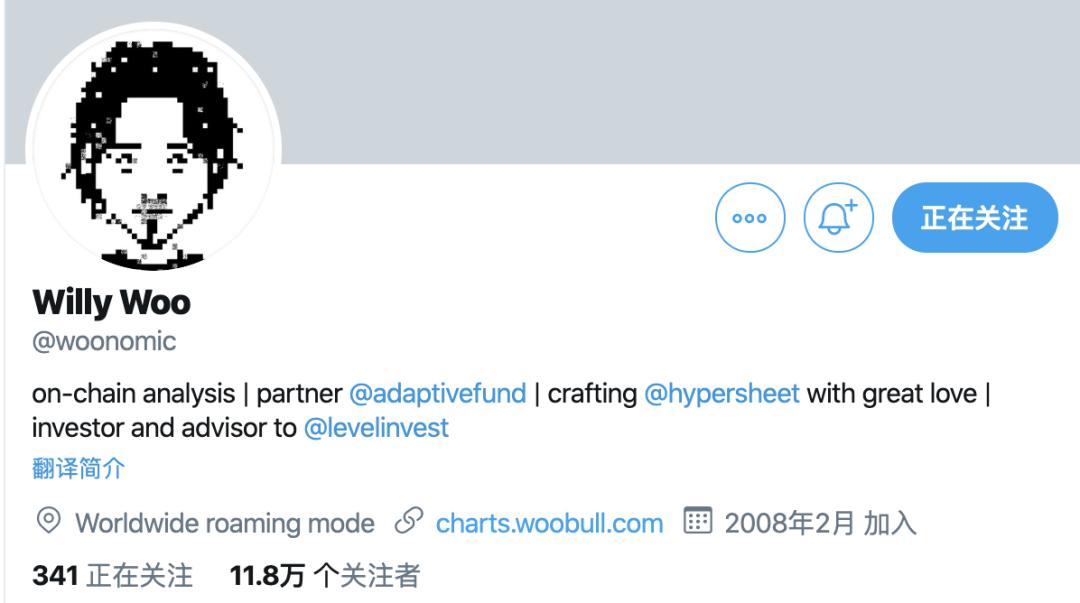

Однако, если внимательно вспомнить часто упоминаемые модели оценки — будь то модель NVT (Willy Woo), модель MVRV (Murad Mahmudov & David Puell) или недавно набравший популярность количественный показатель дефицитности S2F (Plan B), все они были впервые предложены западными KOL или инвестиционными институтами и лишь затем распространились в Китае.

Хотя эти модели не всегда работают эффективно, при определённых рыночных условиях их подтверждение положительной обратной связью постепенно формирует наше поведение: какие именно показатели следует учитывать в той или иной рыночной ситуации, с помощью каких алгоритмов рассчитывать стоимость актива и как это влияет на принятие решений о покупке или продаже.

Это напоминает фильм «Начало» (Inception): «подсознание» и «сознание» направляют наши поведенческие паттерны.

Таким образом, эти «западные экономические теории» последовательно внедряются в наше сознание, обеспечивая власть в рамках структуры знаний и трансформируясь в реальное влияние.

Кроме того, KOL Willy Woo, специализирующийся на разработке различных показательных моделей, насчитывает в Twitter 118 тыс. подписчиков, что делает его платформу важным входным пунктом и каналом распространения этих инновационных теоретических моделей.

(Willy Woo и его показатели)

В сфере структуры знаний мы в основном пассивно принимаем и адаптируем существующие идеи; даже при наличии собственных инноваций их глобальное влияние остаётся ограниченным. Честно говоря, здесь ещё многое предстоит сделать.

Итог: В текущей производственной структуре биткоина четыре типа структурной силы тесно взаимосвязаны и неразрывны. Право на установление цены биткоина представляет собой сложный результат совместного действия всех этих сил. Преимущества Китая в производственной структуре (со стороны предложения) постоянно ухудшаются, тогда как Европа и США уже создали многомерную структурную власть в сферах безопасности (правовая и регуляторная система), финансовой структуры (финансовый капитал, рыночные инструменты и теории), структуры знаний (модели оценки стоимости) и каналов распространения информации, тем самым фактически захватив контроль над ценообразованием биткоина — позиция, которую в обозримом будущем будет крайне сложно поколебать.

Как Китаю следует действовать?

Рассмотрение этого вопроса требует разделения на два подвопроса:

во-первых, целесообразно ли вообще стремиться к захвату права на ценообразование биткоина;

во-вторых, каким образом можно добиться этого в текущих условиях.

Целесообразно ли бороться за право на ценообразование биткоина?

Целесообразно, но спешка не нужна — и она невозможна.

На фоне нового раунда глобального количественного смягчения (QE) и широкого распространения отрицательных процентных ставок уровень государственного долга продолжает расти. Система фиатных валют сталкивается с беспрецедентным кризисом, и страны по всему миру активно накапливают золото. Биткоин, как цифровой актив с уже сложившимся консенсусом относительно своей ценности и дефицитности, потенциально может однажды стать одним из стандартов стоимостной привязки. Однако на сегодняшний день этот сценарий кажется весьма отдалённым. Тем не менее, поскольку такая возможность принципиально существует, борьба за право на ценообразование является необходимой.

Однако до реализации этого сценария ещё очень далеко, а количество неопределённостей остаётся высоким. Преимущество первого выхода на рынок не гарантирует устойчивости. Кроме того, в условиях, когда страны мира активно продвигают собственные цифровые национальные валюты, вопрос о праве на ценообразование биткоина пока не является главным противоречием. Дополнительно, согласно опыту фьючерсов на фондовый индекс CSI 50 ETF, хотя до их запуска в Сингапуре фьючерсы FTSE China A50 благодаря первому выходу на рынок контролировали ценообразование индекса CSI 50, исследования показывают, что после запуска фьючерсов CSI 50 ETF контроль над ценообразованием был быстро перехвачен. Таким образом, даже если Китай начнёт позже — это не критично.

Более того, на традиционном рынке сырьевых товаров Китай, будучи крупнейшим потребителем, долгое время не имел права на ценообразование и лишь недавно начал постепенно завоёвывать влияние в этой сфере. Конкуренция с западными «старыми деньгами» в такой новой области, как биткоин, нереалистична — следовательно, и спешить не стоит.

Однако это не мешает зарезервировать некоторые возможности для будущих стратегических шагов, например:

Регуляторное оформление соответствующих реальных отраслей: Например, налогообложение майнинга биткоина — хотя в материковом Китае эта деятельность строго запрещена, в открытых регионах, таких как Гонконг или Макао, можно создать регулируемые криптобиржи и рынки деривативов, чтобы предоставить «окно возможностей» для части инвесторов и спекулянтов.

Помимо цифровой национальной валюты, следует также предусмотреть возможность выпуска стабильной монеты на базе юаня (RMB stablecoin).

Финансовый лабораторный полигон: Китай постепенно открывает рынки опционов и других деривативов, однако практический опыт пока невелик. Можно воспользоваться преимуществом круглосуточной (7×24) торговли криптовалютами для быстрого накопления торгового опыта и подготовки профессиональных команд.

На уровне структуры знаний важно не только пассивно воспринимать внешние идеи, но и активно экспортировать собственные.

Ссылки:

«Государство и рынок» (Сьюзан Стрэндж)

«Механизмы ценообразования на мировых сырьевых рынках: четыре ключевые власти определяют судьбу «права на ценообразование»» (Хуанхэ, Се Вэй, Жэнь Сян)

«Bitcoin Market-Value-to-Realized-Value (MVRV) Ratio» (Murad Mahmudov и David Puell)

«Introducing NVT Ratio (Bitcoin's PE Ratio), use it to detect bubbles» (Willy Woo)

«Редкость и оценка Bitcoin» (PlanB)

«Сравнительное исследование фьючерсов на индекс CSI 300 и фьючерсов на индекс FTSE China A50» (Ван Суян, Сунь Янь, Чжоу Юэ)