Автор: Кайл, инвестиционный менеджер Bing Ventures

Ключевые тезисы:

Bitcoin и Ethereum формируют мощные сети ценности. Более того, они составляют основу доверия в криптовалютной экосистеме, что означает, что стейблкоины, привязанные к этим сетям ценности, обладают надёжной базой активов. Однако улучшения пользовательского опыта и объём активов, заблокированных в сети, станут главными факторами, определяющими их ценность;

Стейблкоины, выпускаемые суперприложениями с определённой аудиторией, по сути, обходят посредников доверия и напрямую заключают соглашения о чеканке монет со своими пользователями. В этом случае такие протоколы, как Curve, Aave и Synthetix, становятся «суперломбардами». Их пользователи смогут быстрее и более плавно получать доступ к персонализированным финансовым услугам по сравнению с реальным финансовым миром. Масштаб аудитории и инновационность бизнес-моделей определяют потолок их возможностей; автор считает, что наибольший потенциал развития имеет Synthetix;

Алгоритмические стейблкоины с полным мультицепочечным развертыванием могут обеспечить подлинную децентрализацию, кросс-цепочечную совместимость и неограниченную масштабируемость. Они могут свободно выпускаться, передаваться и торговаться на любой блокчейн-сети, обеспечивая тем самым кросс-цепочечную совместимость и переносимость.

Кроме того, в будущем модель стейблкоинов с дельта-нейтральной позицией может стать важным трендом. Однако реализация этой модели требует поддержки соответствующих фьючерсных протоколов, а также внимательного подхода к управлению рисками и адаптации к рыночным условиям.

Алгоритмический стейблкоин — это криптовалюта, основанная на алгоритмах и использующая преимущественно алгоритмические механизмы для поддержания стабильности цены, а не полностью полагающаяся на резервные активы для привязки к эталонной стоимости. Тем не менее на практике некоторые алгоритмические стейблкоины не смогли обеспечить стабильность цены и столкнулись с такими рисками, как недостаточная ликвидность рынка и «чёрные лебеди». Некоторые считают, что это является следствием «первоначального греха» алгоритмов.

В настоящем отчёте Bing Ventures по отраслевым исследованиям рассматривается сфера алгоритмических стейблкоинов. Путём анализа существующих типов, механизмов и проблем, связанных с ними, обсуждаются перспективы дальнейшего развития алгоритмических стейблкоинов. Автор считает, что по мере развития алгоритмических стейблкоинов сформируется глобальная иерархия стейблкоинов, где некоторые из них займут верхние позиции, а другие будут выполнять роль многоуровневых вспомогательных решений. Конечно, в отличие от традиционных валют, создание и торговля алгоритмическими стейблкоинами могут осуществляться глобально без ограничений, накладываемых регуляторными рамками какой-либо отдельной страны. Таким образом, алгоритмические стейблкоины имеют все шансы стать основной формой валюты в будущем децентрализованном финансовом мире.

«Первоначальный грех» алгоритмических стейблкоинов

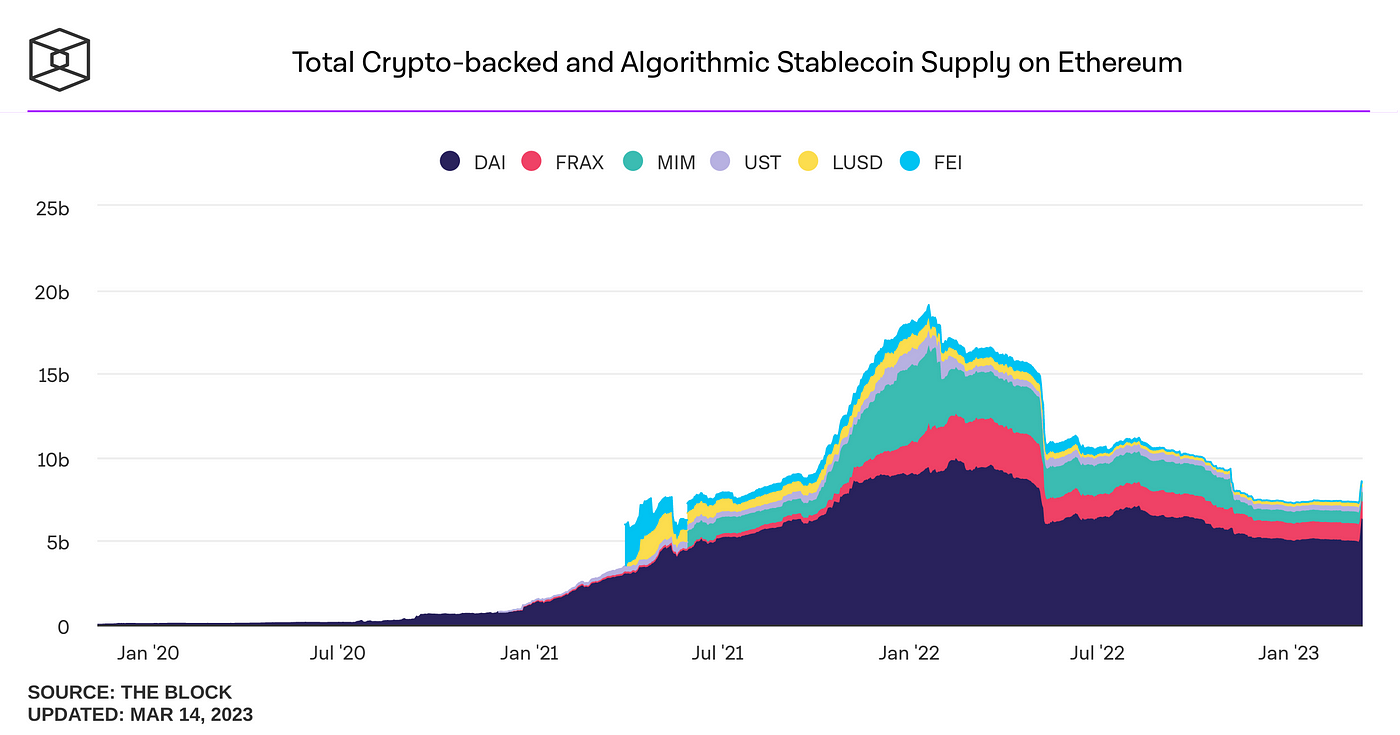

Алгоритмические стейблкоины используют механизм, аналогичный теневому банковскому сектору, создавая внеплощадочные пространства для генерации денежной массы. В отличие от традиционных стейблкоинов, алгоритмические стейблкоины не нуждаются в централизованных учреждениях для поддержания своей стабильности, а вместо этого регулируют рыночное соотношение спроса и предложения с помощью алгоритмов, чтобы цена оставалась в заданном диапазоне. Такая форма валюты сталкивается с рядом вызовов, включая недостаточную ликвидность рынка и риски, связанные с «чёрными лебедями».

Источник: The Block

Алгоритмические стейблкоины используют различные алгоритмические механизмы для регулирования своего предложения и спроса с целью поддержания привязки к целевой стоимости (обычно к доллару США). На сегодняшний день сложились две классические алгоритмические модели:

Rebase: Стейблкоины с механизмом Rebase изменяют базовое предложение токенов для влияния на цену стейблкоина. Когда цена стейблкоина превышает целевую стоимость, протокол увеличивает эмиссию токенов, снижая тем самым цену; когда цена стейблкоина падает ниже целевой стоимости, протокол сжигает или выкупает часть токенов, повышая цену. Например, Ampleforth — это алгоритмический стейблкоин, использующий механизм Rebase.

Seigniorage: Стейблкоины с механизмом Seigniorage поддерживают свою стоимость за счёт выпуска другой криптовалюты. Когда цена стейблкоина превышает целевую стоимость, протокол использует токены Seigniorage в качестве залога для увеличения эмиссии стейблкоинов и продажи их на рынке; когда цена стейблкоина падает ниже целевой стоимости, протокол использует доходы от рынка для выкупа и сжигания токенов Seigniorage. Например, Basis Cash — это алгоритмический стейблкоин, использующий механизм Seigniorage.

Помимо этих двух базовых моделей, ряд новых проектов алгоритмических стейблкоинов экспериментирует с инновационными способами поддержания привязки к эталонной стоимости. Например, Frax — это частично обеспеченная алгоритмическая стабильная монета, сочетающая в себе механизм обеспечения фиатными активами и механизм Seigniorage. Frax использует USDC в качестве части своего обеспечения и динамически корректирует коэффициент обеспечения в зависимости от рыночного спроса. В отличие от традиционных стейблкоинов, стоимость алгоритмических стейблкоинов не полностью обеспечивается внешними резервами, а регулируется рыночными механизмами на основе алгоритмов для поддержания стабильности цены. Однако в последние годы алгоритмические стейблкоины столкнулись с рядом проблем, основные из которых следующие:

Дисбаланс спроса и предложения: когда спрос на алгоритмический стейблкоин снижается, его цена падает ниже целевой стоимости, и эмитенту приходится сжигать или выкупать часть находящихся в обращении токенов для восстановления баланса. Однако это может дополнительно подорвать рыночное доверие и спрос, вызвав порочный круг панических распродаж. Terra — самый яркий и болезненный пример такого сценария.

Риски управления: поскольку функционирование алгоритмических стейблкоинов зависит от смарт-контрактов и консенсуса сообщества, возникают риски управления, включая ошибки в коде, хакерские атаки, манипуляции со стороны людей или конфликты интересов.

Правовое регулирование: поскольку алгоритмические стейблкоины не имеют в качестве обеспечения или привязки физических активов, они сталкиваются с более серьёзными правовыми и регуляторными вызовами и неопределённостью. Ожидается, что в будущем всё больше стран и регионов введут ограничения или запреты на использование алгоритмических стейблкоинов.

Основные механизмы: полу-децентрализованное избыточное/полное обеспечение

В настоящее время в DeFi существует множество распространённых механизмов алгоритмических стейблкоинов. К числу наиболее известных относится механизм обеспечения и кредитования MakerDAO, при котором DAI выпускается путём блокировки таких активов, как ETH, а объём выпускаемых стейблкоинов корректируется в зависимости от рыночного спроса; а также механизмы пулов ликвидности, представленные, например, Aave, которые в режиме реального времени регулируют цену стейблкоинов, обеспечивая её стабильность за счёт арбитража между различными стейблкоинами.

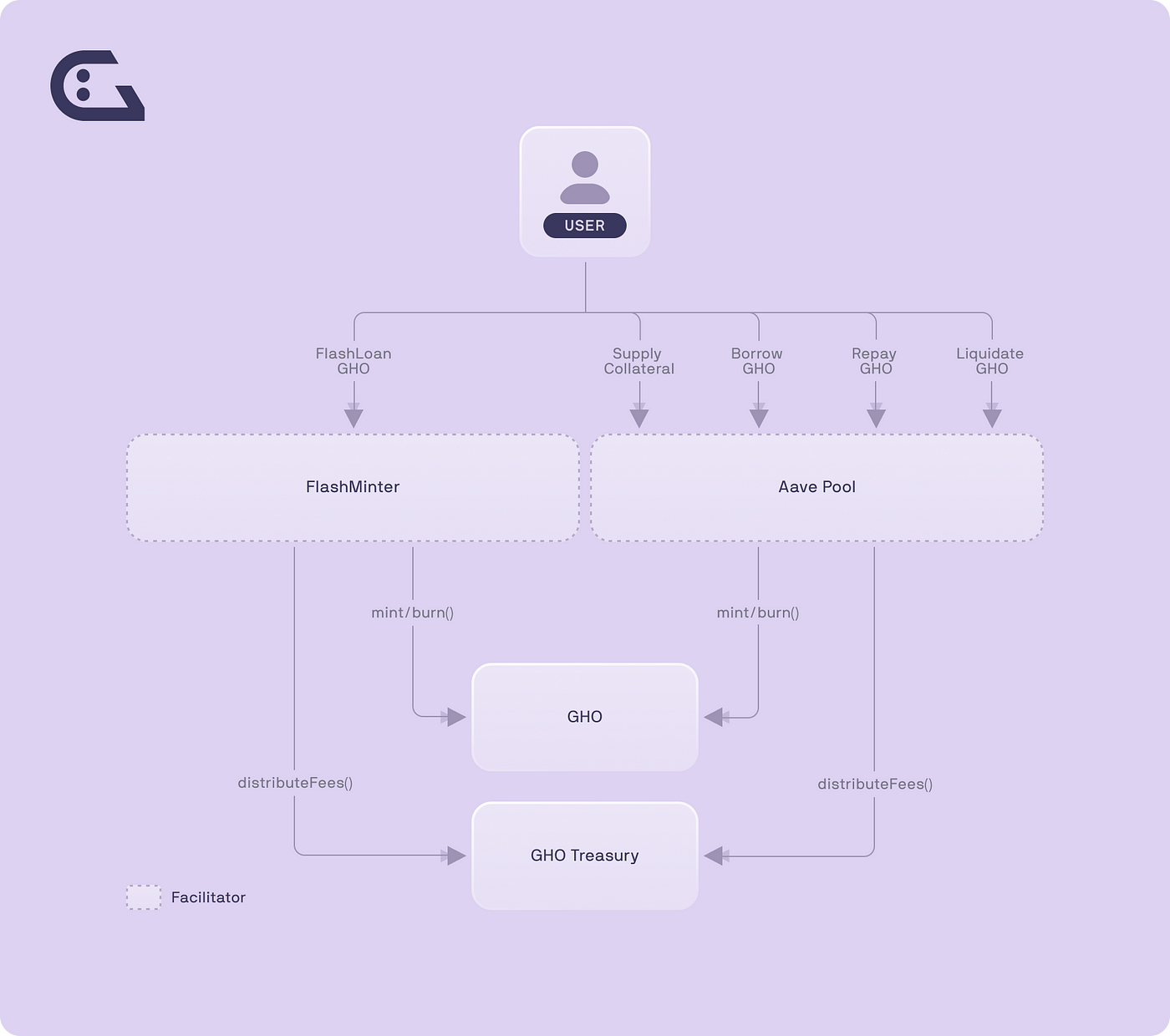

GHO: поддержка депозитов Aave

GHO привязан к доллару США (USD) и представляет собой децентрализованный многовалютный стейблкоин с обеспечением. Пользователи или заёмщики могут чеканить токены GHO в протоколе Aave, предоставляя в качестве обеспечения выбранные ими активы. Обеспечение может состоять из набора криптовалют по выбору пользователя. Когда пользователи сервиса кредитования Aave предоставляют криптовалюту в качестве обеспечения для получения кредита в GHO, Aave выпускает токены GHO. При погашении кредита Aave сжигает соответствующие токены GHO, тем самым уменьшая их количество в протоколе. Токены GHO можно использовать для оплаты товаров и услуг, кредитования и других целей, а также получать доход от них, поскольку они автоматически участвуют в ликвидностном майнинге в рамках протокола Aave.

GHO использует модель пула ликвидности Aave V3, где Aave выступает единственным поставщиком ликвидности. Для покупки и использования стейблкоина GHO пользователи должны использовать Aave V3. В будущем возможно добавление дополнительных поставщиков ликвидности для достижения децентрализованного выпуска и торговли стейблкоинами. Только активы, находящиеся в протоколе Aave, могут использоваться в качестве обеспечения для токенов GHO. Все доходы, полученные от GHO, поступают напрямую в казначейство Aave, а затем направляются в Aave DAO. По своей сути GHO — это стейблкоин, сочетающий в себе децентрализацию, многовалютное обеспечение и возможность получения дохода, что даёт ему определённые инновационные преимущества, особенно возможность бесшовной интеграции с другими сервисами протокола Aave.

Однако стабильность GHO зависит от стоимости и ликвидности его обеспечения. Если на рынке произойдут резкие колебания цен или возникнет кризис ликвидности, GHO может потерять привязку к доллару США и будет инициирована ликвидация. Управление рисками и повышение степени децентрализации GHO остаются актуальными вопросами. По мере увеличения числа поставщиков ликвидности распределение рисков и выгод может усложниться, что потребует более совершенных механизмов децентрализованного управления для обеспечения долгосрочной стабильности и устойчивого развития GHO.

Источник: Aave

CrvUSD: алгоритм LLAMMA

CrvUSD — это алгоритмический стейблкоин, в основе которого лежит алгоритм Lending-Liquidating AMM Algorithm (LLAMMA). Данный алгоритм поддерживает стабильность цены путём преобразования обеспечения (например, ETH) и стейблкоина (USD). При росте цены обеспечения весь депозит пользователя конвертируется в ETH, а при падении цены — в USD. В качестве обеспечения также могут использоваться позиции в пулах ликвидности (LP).

Это существенно отличается от традиционных AMM-архитектур, где обычно в качестве базовой валюты выступает USD, а в качестве котируемой — ETH. В алгоритмических стейблкоинах Curve алгоритм LLAMMA предназначен для предоставления пользователям «мягкого» окна ликвидации, при котором залоговое имущество преобразуется в позиции LP, чтобы избежать резкой ликвидации залога в течение короткого промежутка времени. Механизм стейблкоина Curve поддерживает стабильность цены и ликвидность за счёт объединения межцепочечной ликвидности, ликвидности многостратегийных пулов, а также синергии с другими проектами DeFi. Кроме того, стейблкоин Curve может приносить доход через торговлю, кредитование и фермерство ликвидности, что стимулирует большее количество пользователей участвовать в его экосистеме.

Источник: Whitepaper CrvUSD

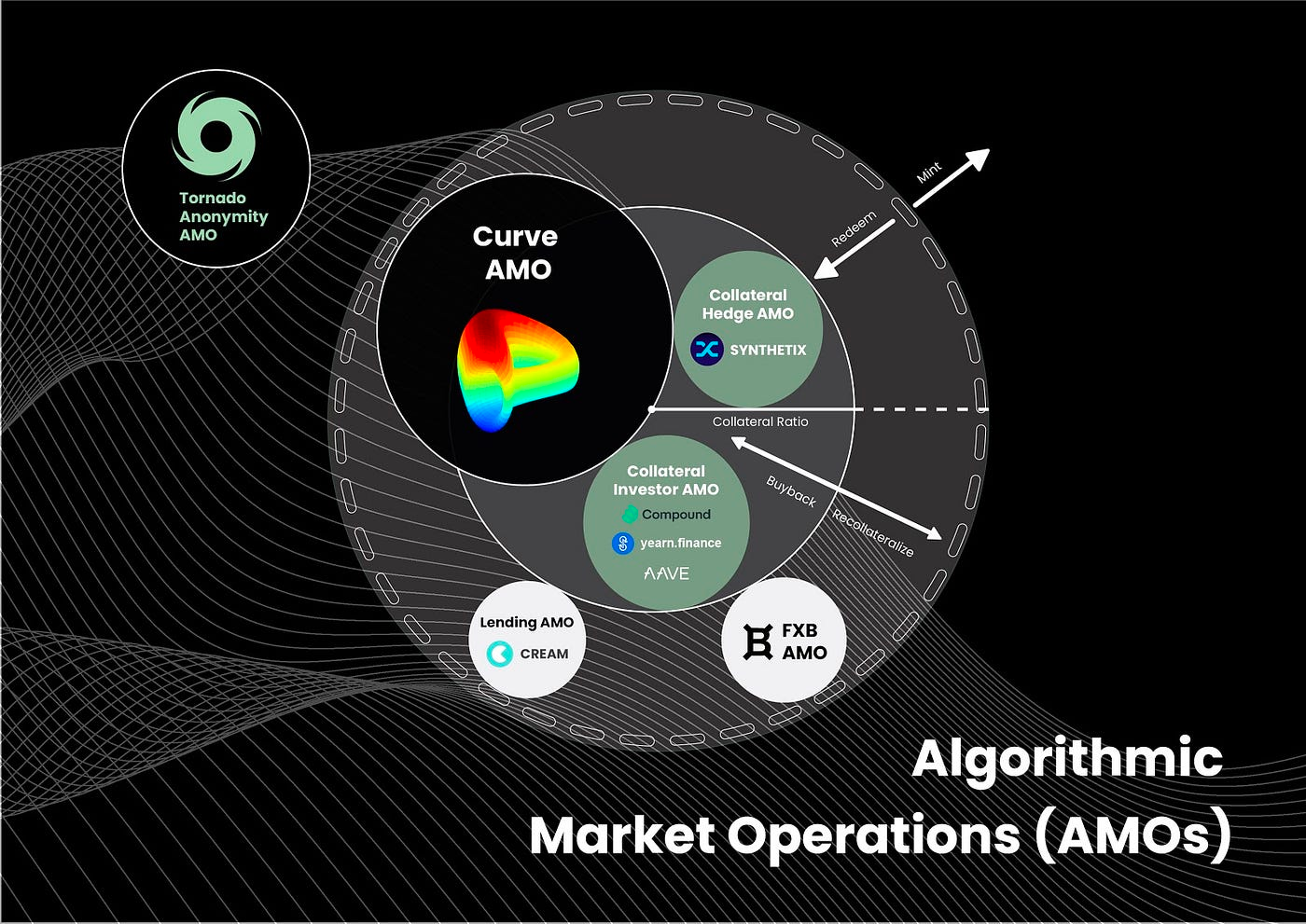

Frax: Амбиции AMO

Часть FRAX обеспечена залоговыми активами, а другая часть — родным токеном Frax (FXS). Соотношение этих двух компонентов в обеспечении FRAX называется коэффициентом обеспечения. Обычно в качестве залогового актива используется USDC. Протокол Frax регулирует коэффициент обеспечения на основе рыночной цены токена FRAX. Если цена FRAX превышает $1, протокол снижает коэффициент обеспечения, тем самым уменьшая зависимость от залога и увеличивая долю алгоритмического механизма. Если же цена FRAX опускается ниже $1, протокол повышает коэффициент обеспечения, усиливая доверие к залогу и сокращая долю алгоритмической составляющей. Таким образом протокол Frax стремится поддерживать привязку FRAX к доллару США.

В обновлении Frax V2 был внедрён механизм Algorithmic Market Operations Controller (AMO), позволяющий реинвестировать залоговые активы в пулы Frax с целью генерации дополнительного дохода для поддержки роста протокола. Сообщество Frax уже одобрило отказ от двухтокенной модели и повышение целевого коэффициента обеспечения до 100 %, сделав FRAX более привлекательным активом для долгосрочного хранения стоимости. Повышение коэффициента обеспечения будет достигнуто посредством механизма AMO, а не за счёт продажи токенов FXS.

Это позволяет реализовать полностью программируемую денежно-кредитную политику без снижения коэффициента обеспечения или изменения цены FRAX. Контроллер AMO представляет собой автономный смарт-контракт, способный выполнять операции на открытом рынке по алгоритму, но не может нарушить поддержку курса FRAX исключительно путём эмиссии новых токенов FRAX. Благодаря контроллеру AMO FRAX становится одним из самых мощных протоколов стейблкоинов, предоставляя максимальную гибкость и возможности без изменения основного механизма стабилизации.

Однако протокол Frax по-прежнему зависит от внешних стейблкоинов в качестве последней линии обороны. В случае сбоев или заморозки таких внешних стейблкоинов — например, недавнего дескрепинга USDC — это негативно скажется на стабильности и безопасности протокола Frax и токена FRAX. Frax также полагается на токен FXS как на инструмент управления и стимулирования; колебания цены FXS или снижение спроса на него также могут негативно повлиять на функционирование и развитие протокола Frax и токена FRAX.

Источник: Frax

В совокупности GHO и crvUSD обладают устойчивым рыночным положением и множеством сценариев использования, а также инвестиционной привлекательностью. Frax, хотя и демонстрирует высокий технический уровень, пока не прошёл испытание масштабными рыночными колебаниями, поэтому его практические применения и инвестиционная ценность остаются предметом наблюдения. В будущем GHO и crvUSD, возможно, смогут ещё больше укрепить свои конкурентные преимущества за счёт постоянного запуска новых продуктов и расширения сценариев использования.

Существующие проблемы

Основной риск указанных выше стейблкоинов заключается в том, что по мере усложнения протоколов возрастает и разнообразие возможных векторов атак, которые могут неожиданно нанести серьёзный ущерб всей экосистеме. За последние годы мы уже наблюдали множество случаев, когда уязвимости стейблкоинов приводили к полному банкротству протоколов. Кроме того, конкуренция в сфере стейблкоинов чрезвычайно высока: некоторые децентрализованные стейблкоины создали значительные барьеры для входа благодаря высокой ликвидности в блокчейне и тесному взаимодействию с другими протоколами (например, Aave и Curve). Также стоит отметить, что родственные стейблкоины отдельных протоколов могут столкнуться с трудностями в обеспечении глубокой ликвидности, либо стоимость её достижения окажется чрезмерно высокой.

На сегодняшний день развитие стейблкоинов движется по двум основным направлениям: обеспечение залогом и алгоритмическое обеспечение. Первые иногда называют «псевдоалгоритмическими стейблкоинами». Однако оба типа стейблкоинов сталкиваются с определёнными проблемами: стейблкоины с обеспечением требуют значительного избытка залога, тогда как механизмы алгоритмических стейблкоинов могут приводить к нехватке ликвидности и несправедливому распределению вознаграждений.

По сравнению с этим популярная ранее модель «ликвидностного обеспечения» фактически ставит «контроль над стоимостью со стороны протокола» выше «алгоритмической стабильности». Однако опыт последних двух лет показывает, что дизайн, ориентированный на «ликвидность вместо залога», также имеет свои недостатки: например, в условиях рыночного сжатия ликвидность может иссякнуть, а держатели токенов и DAO получат несправедливые вознаграждения, что создаёт условия для манипуляций рынком крупными игроками и негативно влияет на долгосрочную стабильность экосистемы.

Источник: Bing Ventures

1. Низкий уровень принятия в качестве средства сохранения стоимости

Современные алгоритмические стейблкоины сталкиваются с определёнными трудностями в плане получения признания со стороны пользователей. Основная причина — их относительно меньшая стабильность по сравнению с такими основными фиатными стейблкоинами, как доллар США; чаще всего они используются в качестве вознаграждений, а не как средство сохранения стоимости. DAI, будучи пионером децентрализованных стейблкоинов, уже завоевал определённую долю рынка. Однако рост популярности таких основных фиатных стейблкоинов, как USDC, оказал давление на позиции DAI.

Кроме того, механизмы алгоритмических стейблкоинов зачастую сложны и плохо понятны пользователям, которым требуется владеть несколькими токенами и участвовать в различных операциях для поддержания стабильности. Это повышает издержки и риски для пользователей, а также ухудшает общий пользовательский опыт. Алгоритмические стейблкоины пока не получили широкого распространения: их доля на рынке и ликвидность остаются относительно низкими. Это ограничивает их применение в таких сферах, как платежи, кредитование и международные денежные переводы, а также снижает их привлекательность в качестве средства сохранения стоимости.

Таким образом, дальнейшее развитие алгоритмических стейблкоинов требует решения вопроса их стабильности, чтобы они могли эффективнее использоваться в качестве средства сохранения стоимости. Кроме того, алгоритмическим стейблкоинам необходимо уделять больше внимания потребностям пользователей, например, обеспечивая более высокую доходность, чтобы привлечь большее число пользователей. Интеграция с реальными активами может повысить ликвидность и стоимость алгоритмических стейблкоинов, усилить их конкурентоспособность на рынке.

2. Зависимость от диверсифицированного залога

В настоящее время протоколы алгоритмических стейблкоинов по-прежнему нуждаются в определённом количестве залоговых активов, таких как ETH и CRV, и их масштабируемость возможна лишь при постоянном росте стоимости залога. Протоколы алгоритмических стейблкоинов также сталкиваются с реальными рисками, связанными с общим спросом. Некоторые протоколы даже исчерпали свои страховые фонды. Я весьма скептически отношусь к утверждению, что чем больше залога — тем лучше.

В краткосрочной перспективе поддержка диверсифицированного залога может усилить сетевой эффект протокола и обеспечить ему большую ликвидность, особенно во время бычьего рынка. Однако в долгосрочной перспективе это является безответственной спекулятивной попыткой, ставящей под угрозу саму стабильность и безопасность алгоритмических стейблкоинов; возможно, нам следует привлекать больше ликвидности из централизованных бирж, чтобы повысить жизнеспособность протоколов алгоритмических стейблкоинов.

Особенно такие протоколы стейблкоинов, как Frax, использующие алгоритмический механизм стабилизации, при сильном давлении со стороны требований к выплатам теряют свою децентрализованность, что повышает риски для держателей. Суть алгоритмического механизма стабилизации — это недостаточное обеспечение, следовательно, и риски здесь высоки. Основные протоколы DeFi стремятся сделать свои стейблкоины конкурентами централизованных стейблкоинов, таких как USDC, однако для этого необходимо соответствовать требованиям регуляторов — задача, выполнение которой крайне затруднено. Поэтому алгоритмическим стейблкоинам необходимо лучше решить проблему децентрализации и найти более широкие сферы применения, чтобы играть более значимую роль в будущем.

Исследование децентрализованных алгоритмических стейблкоинов

Родственные BTC/ETH

LUSD: Родственный стейблкоин Liquity

LUSD — это стейблкоин, запущенный Liquity. Liquity представляет собой децентрализованный протокол кредитования, позволяющий пользователям получать займы под обеспечение ETH без процентной ставки. Алгоритм LUSD требует от заемщиков поддерживать повышенный коэффициент обеспечения, иначе их займы могут быть ликвидированы. LUSD заявляет о возможности жёсткого обмена по паритету. LUSD также получает выгоду от некоторых необязательных механизмов, например, от того, что протокол рассматривает LUSD как равный доллару США, а также от комиссий за новые займы. Эти механизмы влияют на спрос и предложение LUSD, а также на рыночные ожидания, поддерживая его цену в диапазоне от $1,00 до $1,10.

LUSD предлагает беспроцентное кредитование, позволяя пользователям использовать стоимость ETH для получения ликвидности и повышая эффективность капитала. LUSD также включает ряд инновационных механизмов, обеспечивающих его безопасность и стабильность, например, пул залога, стабильный пул и механизм ликвидации. Однако LUSD сталкивается с конкуренцией со стороны других протоколов, предоставляющих аналогичные услуги, например, MakerDAO или Compound. Кроме того, он должен учитывать регуляторное давление со стороны различных стран и регионов, например, США или Европейского союза.

Источник: Liquidity

DLLR: суверенная стабильная монета Sovryn

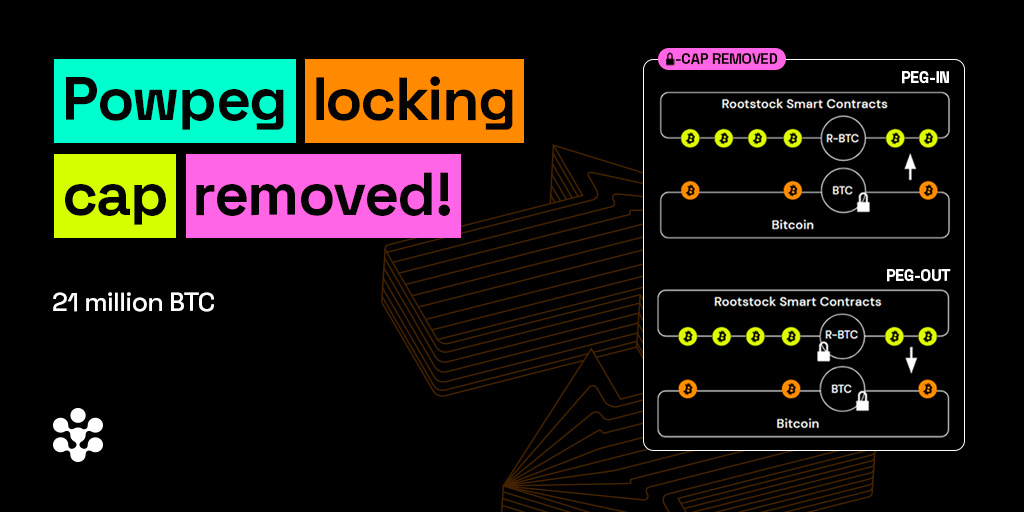

Стабильная монета Sovryn называется Sovryn Dollar (DLLR) — это стабильная монета на базе Bitcoin, обеспеченная несколькими видами биткоин-залогов. Цель DLLR — поддерживать привязку к доллару США в соотношении, близком к 1:1, обеспечивая стабильное средство платежа или сбережения. DLLR состоит из нескольких стабильных биткоин-монет, таких как ZUSD и DOC, которые поддерживают привязку к доллару США в соотношении 1:1 с помощью различных алгоритмов или протоколов. DLLR объединяет эти стабильные монеты для формирования более устойчивой стабильной монеты, способной противостоять рыночным колебаниям и рискам, связанным с залоговым обеспечением. Объём предложения DLLR определяется рыночным спросом: когда цена DLLR отклоняется от $1 в ту или иную сторону, возникают арбитражные возможности для восстановления равновесия.

Sovryn — это децентрализованный финансовый (DeFi) протокол на базе Bitcoin, использующий технологии доказательств с нулевым разглашением (zero-knowledge proofs) для защиты конфиденциальности пользователей. Sovryn позволяет пользователям осуществлять маржинальную торговлю, торговать перпетуальными контрактами, занимать и предоставлять займы, а также выполнять другие DeFi-операции. Благодаря использованию безопасности Bitcoin, безопасность платформы также гарантирована. Все сервисы Sovryn номинированы в биткоинах (BTC) и связаны с сетью Bitcoin. Смарт-контракты платформы работают в Rootstock — это сторона-цепочка (sidechain), связанная с сетью Bitcoin. Sovryn является одним из новых поколений разрешённых по умолчанию финансовых приложений, обеспечивающих кросс-чейн функциональность.

Sovryn использует EVM-совместимые смарт-контракты в блокчейне RSK и интегрирован с сетями Bitcoin и Lightning Network, Ethereum и Binance Smart Chain. Большинство функций Sovryn вдохновлены протоколом Ethereum, а часть кодовой базы построена на переосмысленных и проверенных форках. Rootstock (или RSK) представляет собой форк протокола Ethereum, аналогичный другим блокчейнам, совместимым с EVM. Уникальной особенностью Rootstock является двунаправленная привязка (two-way peg) к сети Bitcoin и совместная добыча (merged mining) с Bitcoin. Контракты Sovryn контролируются многосигнальным кошельком Exchequer — группой анонимных владельцев ключей, за исключением Staking и FeeSharingProxy, которые могут обновляться голосованием держателей токенов SOV. Любые изменения в контрактах и кодовой базе проекта проходят голосование в DAO Bitocracy, где право голоса имеют держатели заблокированных токенов SOV.

Потенциал DLLR заключается в том, что это полностью прозрачная, децентрализованная и не подлежащая цензуре стабильная монета, обеспеченная исключительно Bitcoin без какого-либо вмешательства или рисков со стороны третьих сторон или централизованных органов. DLLR может способствовать обращению и использованию Bitcoin, повышая его стоимость и полезность. DLLR также может стать мощным инструментом кредитования для платформы Sovryn, позволяя пользователям использовать Bitcoin в качестве залога для получения или предоставления займов в DLLR с нулевой процентной ставкой и высокой доходностью.

Источник: Rootstock

Мультиактивные стабильные монеты

sUSD: Synthetix выходит на рынок синтетических активов

sUSD — это стабильная монета, выпускаемая протоколом Synthetix, которая отслеживает цену доллара США и получает данные о ценах через децентрализованную сеть оракулов. sUSD — это стабильная монета, обеспеченная родными криптоактивами, то есть она выпускается с использованием токенов сети Synthetix (SNX) в качестве залога. sUSD имеет широкое применение в экосистеме SNX: её можно использовать для торговли, заимствования, хранения или обмена на другие синтетические активы (Synths), например акции, товары, криптовалюты и т.д.

Механизм привязки sUSD в основном зависит от арбитражных возможностей на рынке и соотношения спроса и предложения. Когда цена sUSD падает ниже $1, арбитражеры могут купить sUSD за доллары США или другие стабильные монеты на внешних биржах, а затем обменять их на платформе Synthetix на другие синтетические активы (Synths) либо использовать sUSD в качестве залога для получения займов в SNX или ETH. Когда цена sUSD превышает $1, арбитражеры могут взять займ в sUSD на платформе Synthetix, используя SNX или ETH в качестве залога, а затем продать sUSD на внешних биржах за доллары США или другие стабильные монеты. Такие арбитражные операции увеличивают спрос и предложение sUSD, тем самым способствуя возврату её цены к целевому значению $1.

Внедрение Atomic swap, Curve и Perp V2 значительно расширило сферу применения sUSD. Это стало возможным благодаря многоцепочной стратегии развертывания Synthetix. Особенно в эпоху многоцепочечных решений перспективы синтетических активов выглядят чрезвычайно многообещающе. Кроме того, проблема эффективности капитала для sUSD, вероятно, будет решена в версии V3 за счёт внедрения залогового обеспечения, аналогичного ETH, что позволит постепенно снизить требуемый уровень залога и повысить эффективность использования капитала. По мере того как Synthetix будет развиваться в «суперприложение» для синтетических активов, можно ожидать, что sUSD получит поддержку со стороны всё более надёжных реальных активов.

Источник: Synthetix

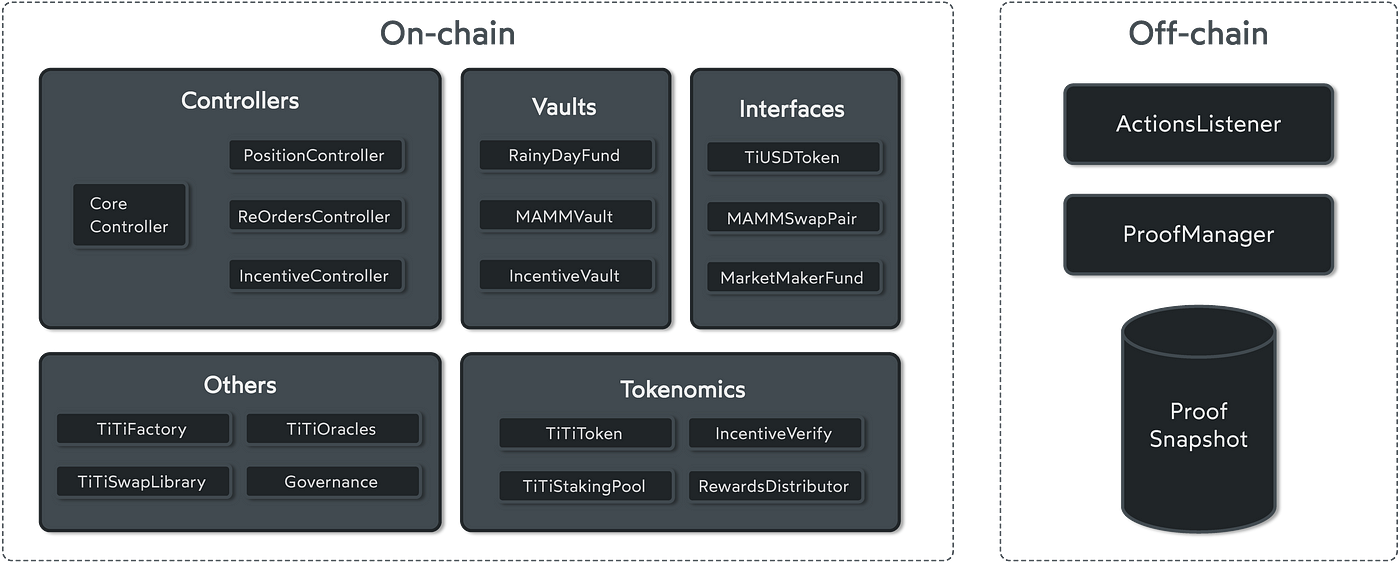

TiUSD: мультиактивный резерв

TiUSD — это алгоритмическая стабильная монета, выпускаемая протоколом TiTi Protocol, которая отслеживает цену доллара США и обеспечивает свою стабильность и рост за счёт децентрализованного, мультиактивного резерва и механизма «используй и добывай» (use-and-mine). TiUSD — это стабильная монета с эластичным предложением, то есть её объём автоматически корректируется в зависимости от рыночного спроса и ценовых колебаний. Резервный пул TiUSD состоит из нескольких криптоактивов, например ETH, BTC, DAI и др., что повышает разнообразие и устойчивость резервного пула к рискам.

TiUSD гарантирует свой рост за счёт децентрализованного, мультиактивного резерва и механизма «используй и добывай». TiUSD также может использовать свою эластичность предложения для автоматической корректировки объёма выпуска в зависимости от рыночного спроса и ценовых колебаний, сохраняя цену около $1. Недостаток TiUSD заключается в необходимости конкурировать с другими алгоритмическими стабильными монетами, особенно с теми, у которых реализованы более сложные или передовые алгоритмы или модели управления, например MakerDAO, Ampleforth и др. Кроме того, TiUSD должен обеспечивать разнообразие и устойчивость своего резервного пула, чтобы избежать рисков недостаточного объёма резерва или его компрометации.

Источник: TiTi Protocol

Полностью кросс-чейн развернутые стабильные монеты

USD0: алгоритм Tapioca

LayerZero — это инновационная инфраструктура межцепочечной передачи сообщений, позволяющая безопасно перемещать токены между различными блокчейнами без необходимости их оборачивания (wrapping), промежуточных цепочек или пулов ликвидности. Big Bang — это полноценный кросс-чейн денежный рынок, построенный на основе LayerZero, который позволяет пользователям выпускать кросс-чейн стабильную монету USD0. Для USD0 не установлено ограничение на размер займа, но существует ограничение на общий долг. В качестве обеспечения для выпуска USD0 планируется принимать родные газовые токены (или их стейк-производные): ETH, MATIC, AVAX, wstETH, rETH, stMATIC �� sAVAX.

Механизм привязки USD0 основан на алгоритме Tapioca, который использует динамическое ограничение на общий долг и регулируемую стабильную комиссию для поддержания привязки USD0 к доллару США в соотношении 1:1. Алгоритм Tapioca корректирует лимит долга и стабильную комиссию в зависимости от рыночных условий и изменений стоимости залога, влияя таким образом на спрос и предложение USD0. Когда цена USD0 превышает $1, Tapioca повышает лимит долга и снижает стабильную комиссию, стимулируя пользователей выпускать больше USD0. Когда цена USD0 падает ниже $1, Tapioca снижает лимит долга и повышает стабильную комиссию, стимулируя пользователей погашать долги или покупать больше USD0.

Теоретически USD0 может использоваться на любой блокчейн-платформе. Ей не требуется оборачивание активов или промежуточные цепочки, что снижает затраты. USD0 также может использовать LayerZero для бесшовного перемещения и торговли токенами, а также интегрироваться с другими приложениями на базе LayerZero, такими как Stargate. Однако риски USD0 связаны с самим протоколом LayerZero или безопасностью и совместимостью его базовых цепочек.

IST: обеспечение межцепочечного перемещения активов

Стабильная монета IST протокола Inter Protocol — это децентрализованный протокол стабильных монет, построенный в экосистеме Cosmos и предназначенный для перемещения активов в кросс-чейн-экосистемах при одновременном поддержании паритета с долларом США в соотношении 1:1, обеспечивая минимальную волатильность цены — одна из ключевых целей IST. Выпуск IST возможен тремя способами: Parity Stability Module, Vaults и BLD boost. Parity Stability Module использует в качестве залога указанные стабильные монеты (например, DAI, USDT, USDC и др.), Vaults принимают криптоактивы в качестве залога с различными уровнями залогового обеспечения, устанавливаемыми DAO, а BLD boost использует токены BLD в качестве залога для выпуска IST; этот способ не предусматривает получения наград за стейкинг узлов, а предназначен исключительно для погашения долгов.

Механизмы стабильности IST во многом схожи с механизмами DAI и включают ликвидацию, регулирование уровня залога, установку лимита долга, резервный пул для экстренного снижения коэффициента долга и эмиссию BLD для погашения задолженности. Все эти механизмы управляются детализированными ограничениями на выпуск, что позволяет создать динамическую модель стабильной монеты, ранее не существовавшую. Inter Protocol построен на Agoric — это блокчейн в экосистеме Cosmos, позволяющий разрабатывать смарт-контракты на JavaScript. Его токен — $BLD. IST — это не просто стабильный токен, но и родной платёжный токен платформы Agoric, выполняющий ключевые функции и обеспечивающий стабильность её криптоэкономики.

Cosmos называют «интернетом блокчейнов», поскольку он реализует взаимосвязь блокчейнов через протокол IBC, позволяя осуществлять перемещение активов между различными блокчейнами и повышая их взаимодействуемость и масштабируемость. В экосистеме Cosmos стабильные монеты являются одной из ключевых областей внимания множества проектов. IST от Inter Protocol — один из таких примеров, который станет более стабильным и надёжным инструментом обмена стоимостью в кросс-чейн-экосистемах.

Рост и улучшение взаимодействуемости внутри экосистемы Cosmos окажут положительное влияние на Inter Protocol. По мере того как всё большее количество протоколов создаётся с использованием Cosmos SDK и применяет IBC для обеспечения взаимодействуемости, возрастает и число протоколов, с которыми Inter Protocol может взаимодействовать. Межцепочечные мосты с другими протоколами будут продолжать расширять поддержку дополнительных цепочек и позволять взаимодействие между уже поддерживаемыми цепочками. Рост общей ликвидности и потенциального числа пользователей принесёт значительные преимущества Inter Protocol: не только приложения на Cosmos станут использоваться чаще, но и стабильная монета Inter Protocol будет применяться всё шире.

Источник: shadeprotocol

Поиск реального якоря

Протоколы вроде Curve ведут нас к следующему крупному парадигмальному сдвигу в DeFi. В частности, протоколы DeFi начинают осознавать необходимость контроля над эмиссией стейблкоинов, системами ликвидности и рынками кредитования. Frax и Aave следуют по их стопам. По мере того как всё больше протоколов стремятся решить «тройственную задачу», дифференцирующим фактором перестанет быть конечная бизнес-модель протокола — ключевым станет отправная точка, с которой он движется к этой конечной форме. По сравнению с MakerDAO у Curve и Aave более сильный бренд и команда, что делает перспективы развития их стейблкоинов более широкими.

Сегодня спрос на стейблкоины можно разделить на три основные категории: стейблкоины как средство сохранения стоимости, стейблкоины для торговли и повседневного использования, а также пользователи, которые не хотят иметь никакого отношения к фиатным стейблкоинам. В то же время применение реальных активов в алгоритмических стейблкоинах по-прежнему сталкивается со многими проблемами и вызовами — например, с вопросами масштабируемости и рисков, связанных с такими активами. Одновременно многие проекты стейблкоинов уделяют повышенное внимание механизмам стабилизации цен и степени децентрализации, игнорируя при этом соответствие продукта рыночным потребностям и реальное использование пользователями. Именно это и составляет одну из главных трудностей для многих проектов стейблкоинов. В целом автор считает наиболее перспективными в будущем следующие четыре направления развития алгоритмических стейблкоинов:

Протоколы криптографически нативных стейблкоинов — поскольку Bitcoin и Ethereum формируют мощные сети ценности. Более того, они составляют доверительный фундамент криптовалют, что означает, что стейблкоины, привязанные к этим сетям ценности, обладают более надёжным обеспечением активами. Однако ключевыми параметрами, определяющими их различия, станут улучшение пользовательского интерфейса, объём заблокированных в сети активов и прочность механизмов ликвидации;

Стейблкоины, выпускаемые сверхприложениями (super apps) определённого масштаба: по сути такие протоколы обходят посредников-доверителей и напрямую заключают соглашения о чеканке монет со своими пользователями. В этом случае такие протоколы, как Curve, Aave и Synthetix, становятся «суперломбардами», позволяя своим пользователям получать персонализированные финансовые услуги быстрее и плавнее, чем в традиционной финансовой системе. Объём пользовательской базы и инновационность бизнес-моделей определяют потолок их возможностей, поэтому автор особенно высоко оценивает перспективы развития Synthetix;

Алгоритмические стейблкоины с полной мультицепочной поддержкой могут достичь истинной децентрализации, кросс-цепочной совместимости и неограниченной масштабируемости: они способны свободно выпускаться, передаваться и торговать на любой блокчейн-сети, обеспечивая кросс-цепочную совместимость и переносимость, а значит — достаточную и всестороннюю ликвидность. Что ещё важнее — полноцепочные механизмы страхования лучше справляются с кризисами ликвидности во время массовых выводов средств;

Кроме того, в перспективе модель delta-neutral стейблкоинов также может стать важным трендом, однако её реализация требует поддержки соответствующих фьючерсных протоколов и развитого фьючерсного рынка, а также внимательного подхода к управлению рисками и адаптации к условиям рынка.

Существует ли возможность, что какой-либо алгоритмический стейблкоин объединит в себе все вышеуказанные характеристики? К сожалению, на сегодняшний день автор не наблюдает подобного проекта. Алгоритмические стейблкоины должны опираться на эффективный и надёжный алгоритмический дизайн, способный поддерживать ценовую стабильность в любых рыночных условиях и исключающий риск неконтролируемого сбоя или коллапса. Широкая и преданная пользовательская база необходима для поддержки экономической модели и обеспечения достаточного спроса и ликвидности. Кроме того, требуется мощная и инновационная экосистема, способная интегрироваться с другими сервисами как внутри, так и вне блокчейна, расширяя тем самым сценарии применения и создавая дополнительную ценность. В этом контексте разнообразие обеспечения уже становится менее значимым фактором — автор в первую очередь обращает внимание на здоровье сети ценности и качества привязанного актива.

Возникновение алгоритмических стейблкоинов имеет собственную логику и предпосылки, однако это не означает, что они смогут полностью заменить централизованные стейблкоины, особенно в условиях массового применения. Следовательно, алгоритмическим стейблкоинам необходимо найти более эффективное и масштабируемое решение, не жертвуя при этом безопасностью. Кроме того, стейблкоины, обеспеченные долларом США, такие как USDC, по-прежнему занимают доминирующее положение на современном рынке благодаря юридическому регулированию и финансовой устойчивости их эмитентов, обеспечивающих пользователям более надёжные гарантии. Для тех, кто стремится избежать правового регулирования и централизованных рисков, алгоритмические стейблкоины остаются ценным выбором. Тем не менее мы должны признать их ограничения и одновременно активно исследовать более инновационные решения, чтобы способствовать развитию всей индустрии DeFi.