Обзор: В данном исследовании используется модель ценовой сети для выявления логики создания стоимости в индустрии блокчейнов и на её основе разрабатывается модель оценки. Одновременно с этим в рамках сетевой парадигмы анализируются механизмы извлечения стоимости в каждом отдельном сегменте рынка. Наконец, модель ценовой сети верифицируется на основе рыночной капитализации вторичного рынка.

В традиционной сфере оценки проектов на первичном рынке блокчейнов повсеместно применяется сравнительный метод оценки. Например, совокупная рыночная капитализация Uniswap (по состоянию на 7 марта) составляет 8,3 млрд долларов США, поэтому аналогичный AMM-DEX в новой экосистеме публичной блокчейн-платформы может быть оценён в 80 млн долларов США (1 %) или даже более чем в 100 млн долларов США.

Сравнительный метод оценки давно подвергается критике, поскольку он чрезвычайно чувствителен к общему состоянию рынка. Команды проектов стремятся привлекать финансирование в период бычьего рынка, чтобы добиться завышенной оценки своих проектов. В свою очередь, венчурные капиталисты предпочитают приобретать активы в период медвежьего рынка по выгодным ценам. Однако независимо от этого, в течение одного–двух лет — с момента первого раунда финансирования до запуска проекта — рынок может перейти от бычьего к медвежьему циклу, что приводит к концентрации и усилению рисков именно на этапе оценки.

Тем не менее сравнительный метод остаётся одним из немногих доступных вариантов в сложившихся обстоятельствах. Во-первых, большинство блокчейн-проектов принципиально лишены денежных потоков, необходимых для применения модели дисконтирования денежных потоков (DCF). Хотя многие проекты пытаются создать стабильные будущие денежные потоки, лишь немногие уже существующие проекты могут гарантировать наличие таких потоков. Во-вторых, значительная часть кода в индустрии блокчейнов является открытым, а степень сходства проектов в одном и том же сегменте (например, AMM) действительно может быть очень высокой — некоторые проекты представляют собой прямые форки других решений.

В условиях циклических колебаний рынка сравнительный метод оценки продолжает использоваться инвесторами всех уровней как базовая методология инвестирования, несмотря на сохраняющуюся к нему критику.

В настоящем исследовании, опираясь на Закон Меткалфа и «Закон успеха» Альберта-Ласло Барабаси, предлагается новая модель социальной сетевой стоимости. Ключевая идея заключается в том, чтобы оценивать отдельные проекты (или целые сегменты рынка) не изолированно, а в контексте их положения внутри общей ценовой сети, тем самым осуществив переход от «островной» к «сетевой» парадигме оценки блокчейн-активов.

Дальнейшее содержание исследования раскрывается в трёх частях: первая часть посвящена теоретическому обоснованию модели ценовой сети; вторая часть фокусируется на систематизации ключевых узлов существующих блокчейн-сетей; третья часть представляет эмпирическое исследование с количественной верификацией предложенной модели.

I. Теоретическая часть

Для инвестиционных исследований на первичном рынке главной и единственной задачей остаётся оценка стоимости.

Устаревший сравнительный метод оценки основан на экспериментальном подходе с контролируемыми переменными и на дисциплинарном («разделённом») научном мировоззрении. Хотя на рынке могут существовать и другие методы оценки, ни один из них пока не способен одновременно преодолеть ограничения старого метода и при этом рассматривать его как упрощённое приближение нового. Хорошая новая теория должна соответствовать тому же стандарту, что и теория относительности по отношению к классической механике Ньютона: теория относительности объясняет явления, недоступные для объяснения в рамках ньютоновской механики (например, при высоких скоростях), а сама ньютоновская механика представляет собой приближённое решение теории относительности в специфических условиях (например, при низких скоростях).

Предлагаемая в данном исследовании модель ценовой сети стремится стать именно такой новой методологией — она предлагает более высокий уровень абстракции для переосмысления оценки проектов на первичном рынке блокчейнов и включает сравнительный метод как один из упрощённых случаев её применения.

Устаревший метод: сравнительная оценка и «панорамная карта»

Конкретно говоря, на первичном рынке обычно применяется сравнительная модель оценки: 1) выбор одного (или группы) уже существующих на рынке аналогичных проектов для сравнения; 2) корректировка оценки с учётом стадии разработки проекта (скидка за раннюю стадию); 3) дополнительная корректировка с учётом прочих факторов; 4) окончательная оценка проекта.

Именно этот подход породил большое количество аналитических отчётов, посвящённых детальному изучению отдельных сегментов рынка. Подобно отраслевым исследованиям в традиционных финансах, такие направления, как DeFi, NFT и публичные блокчейны, изначально были представлены несколькими основными категориями, которые затем постепенно развились в многочисленные специализированные подсегменты.

Со временем, по мере насыщения отдельных сегментов, происходит дальнейшая дифференциация. Например, DeFi постепенно делится на DEX (AMM или order book), кредитование (Lending), виртуальные кошельки (Vaults, например, «стрижевые пулы» Yearn), бессрочные фьючерсы (Perpetual), бессрочные опционы (Opyn) и т.д.

Аналогично, NFT также делятся на Uni V3, торговые площадки (например, OpenSea), игровые активы (GameFi), аватары (первопроходец — Cryptopunk) и т.д.

Помимо BTC и ETH, существует множество PoS-блокчейнов (BNB, Solana, Avalanche, Polkadot и др.). Даже сами BTC и ETH имеют свои собственные решения уровня 2 (Layer 2), а также протоколы межцепочечного взаимодействия (cross-chain), а также целый ряд ещё более узких подсегментов, связанных с хранением данных, вычислениями и индексацией.

В итоге всегда можно составить такую «панорамную карту».

Упрощённая карта экосистемы блокчейн-индустрии за 2021 год

Ограничения

Например, в 2021 году в феврале–марте цифровая картина стоимостью 68 млн долларов США спровоцировала взрывной рост сегмента NFT; в марте–мае внимание сместилось на решения уровня 2 (L2); в июне–августе набрал популярность игровой блокчейн Axie Infinity; в сентябре–октябре произошёл взлёт альтернативных L1-блокчейнов; ноябрь завершился волной аирдропов Constitution DAO и ENS.

На первый взгляд легко сделать вывод, что это просто смена лидеров в разных сегментах, где интересы участников рынка последовательно перемещаются от одного направления к другому. Однако трудно объяснить, на чём основана эта смена. В каждом сегменте есть свои игроки, и каждый, кто «угадал» монету с ростом в 100 раз, считает, что обладает определённой долей прозрения.

Однако статистика говорит нам, что это может быть всего лишь проявлением эффекта выжившего (survivorship bias).

Рынок представляет собой чрезвычайно сложную систему, поэтому данное исследование не претендует на точное прогнозирование следующего взрывного сегмента. Однако оно стремится предложить более продвинутую перспективу по сравнению с относительной оценкой для понимания будущих изменений в экосистеме.

Это взгляд на мир блокчейнов через призму сложных систем.

Исходные точки нового метода: два источника идей

Источник первый: «Закон успеха»

«Первый закон — результативность определяет успех, но когда результативность невозможно измерить, успех определяется сетями». — «Формула: универсальные законы успеха», Альберт-Ласло Барабаси, 2019 г.

«Результативность определяет успех, но когда результативность невозможно измерить, успех определяется социальными сетями». — Барабаси

В традиционных финансах результативность определяется прибылью (процентным доходом). Среди всех финансовых активов результативность облигаций почти полностью зависит от процентных ставок, поэтому трейдеры облигаций в основном ориентируются только на изменения процентных ставок (включая ожидания будущих ставок) для определения цен. В случае акций результативность связана с прибыльностью компании, поэтому оценка акций осуществляется на основе серии показателей, содержащихся в финансовой отчётности, для оценки операционной деятельности предприятия.

Поэтому оценка акций значительно сложнее и менее точна по сравнению с оценкой облигаций.

В индустрии блокчейнов проектам даже сложно представить корпоративные «финансовые отчёты». Единственные доступные данные — это количество транзакций в блокчейне, число адресов с балансом токенов, TVL (общая заблокированная стоимость), численность сообщества; некоторые проекты, возможно, смогут предоставить данные о выручке (благодаря сервису TokenTerminal).

Что уж говорить о первичном рынке блокчейн-индустрии, где эффективность ещё труднее измерить.

Поэтому, применяя «Закон успеха», если успех проекта невозможно измерить по его показателям, то он определяется сетью. Соответственно, оценка стоимости проекта (или целого сегмента) сводится к оценке стоимости сети, в которой он находится.

Пример и композируемость

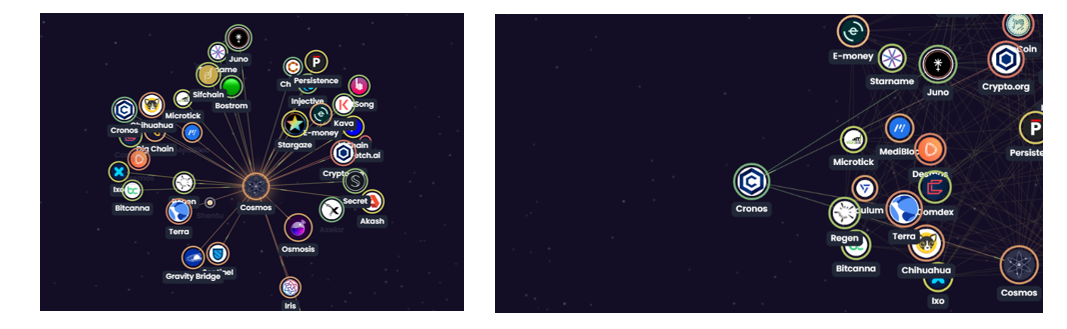

Экосистему Cosmos можно рассматривать как миниатюрную модель всей блокчейн-вселенной. Благодаря композируемости блокчейнов проекты тесно связаны между собой и взаимодействуют друг с другом. Все они вместе формируют экосистемную сеть — на первый взгляд хаотичную.

Карта экосистемы Cosmos

Хотя связи между проектами обширны (как и в статистике, где любые два человека в мире соединены не более чем семью промежуточными звеньями), положение каждого проекта в этой сети различно. Например, цепочка Cosmos на рисунке ниже занимает относительно центральное место в экосистеме и тесно связана со многими другими проектами. Таким образом, оценка стоимости цепочки Cosmos может быть преобразована в оценку стоимости ценовой сети, центром которой является Cosmos.

Карта экосистемы Cosmos (часть 2)

Оценка стоимости сетей была подробно рассмотрена Карлом Шапиро и Хэлом Р. Варианом (1999), что известно как знаменитый закон Меткалфа.

Источник 2: «Закон Меткалфа»

Стоимость сети пропорциональна квадрату количества её узлов. Формула выглядит следующим образом (Shapiro & Varian, 1999):

Математическое доказательство закона Меткалфа представлено в работе Карла Шапиро и Хэла Р. Вариана (1999), однако в этом законе все узлы сети абстрагированы как однородные. В реальной ценовой сети различия между узлами нельзя игнорировать. Такая гетерогенность проявляется на двух уровнях: собственная ценность узла и степень его связности с центральным проектом.

Поэтому мы детализируем параметр N в формуле закона Меткалфа и получаем новую формулу:

VN обозначает ценность конкретного узла, aN — степень его связности с центральным проектом, а N — общее количество связанных узлов.

Примечание: здесь под «узлами ценовой сети» понимаются не обычные валидаторы в блокчейн-сети.

Как видно из формулы, стоимость сети, в которой находится проект, определяется VN, aN и N. Кроме того, поскольку каждый проект может определить свою собственную ценовую сеть, каждая такая сеть уникальна.

Проще говоря, стоимость проекта зависит от трёх факторов: (1) насколько он востребован другими участниками или проектами (достаточно ли велико N); (2) насколько успешны эти участники или проекты (насколько велико хотя бы одно значение VN); (3) насколько сильна и незаменима эта потребность (величина aN).

Пример

На левой части рисунка ниже стоимость цепочки Cosmos (и токена $ATOM) определяется всеми проектами, связанными с ней. Эти проекты образуют ценовую сеть Cosmos. Их связь обеспечивается протоколом межцепочечной коммуникации IBC, а также эмиссией токенов (airdrops) от других проектов для держателей $ATOM. Очевидно, что высокая капитализация или сильные позиции других проектов в большинстве случаев напрямую способствуют росту стоимости цепочки Cosmos и повышению курса $ATOM. Чем теснее связь, тем глубже взаимное влияние и двусторонняя ценовая зависимость.

Сравним ценовые сети двух проектов в экосистеме Cosmos: цепочки Cosmos и цепочки Cornos. У первой значительно больше связанных узлов, включая мощные проекты, такие как Terra и Osmosis, причём эти связи в текущий момент остаются достаточно тесными. Следовательно, с точки зрения стоимости цепочка Cosmos существенно превосходит Cornos. В этом смысле можно сказать, что «экосистема» Cosmos намного сильнее, чем у Cornos.

Разумеется, Cornos не лишена стоимости. Хотя она связана всего с четырьмя проектами, их ценность значительна: Cosmos, Terra, Juno и Crypto.org. При этом связи между ними также нельзя назвать слабыми. Стоимость — это относительная величина: по сравнению с проектами, имеющими мало связей, слабых партнёров и размытые отношения, Cornos всё же обладает определённой стоимостью.

Сравнение различных частей экосистемы Cosmos

Новый подход: методология оценки ценовой сети

Один и тот же проект может входить в различные ценовые сети в зависимости от выбранного ракурса. Например, в рамках блокчейн-экосистемы он находится в ценовой сети, состоящей из других проектов. Для инвестора этот проект существует в ценовой сети инвестиционного портфеля. Он также входит в сеть часто используемых DApp пользователей, сеть партнёрских взаимодействий и т.д. Строго говоря, совокупность всех этих сетей формирует общую социальную ценовую сеть проекта. Идеальная оценка должна учитывать именно эту общую социальную ценовую сеть.

Однако любая модель по своей природе требует упрощения реальности.

1) Определение границ сети

Тем не менее, для принятия решений не требуется и не должно быть чрезмерного количества измерений и переменных. В своей новой книге 2021 года «Шум: недостаток человеческого суждения» Даниэль Канеман рекомендует ограничивать число переменных в процессе принятия решений пятью. Хотя в моделях это ограничение в пять переменных не обязательно, статистически слишком большое их количество может вызвать автокорреляцию внутри модели и ослабить её объясняющую силу.

Учитывая это, выбор узлов ценовой сети проекта (точек принятия решений) остаётся на усмотрение инвесторов. Однако очевидно, что выбор границ ценовой сети (точек принятия решений) напрямую определяет итоговую оценку.

2) Оценка стоимости каждого узла ценовой сети и степени его связности с проектом

Оценка стоимости никогда не бывает точной. Тем не менее необходимо взвешивать каждый узел ценовой сети (точку принятия решений). Коэффициенты взвешивания должны учитывать как ценность узла, так и степень его взаимосвязи с другими узлами.

3) Оценка будущей устойчивости сети

Хотя основная задача оценки стоимости заключается в определении текущей стоимости проекта, в этой быстро меняющейся отрасли необходимо предусмотреть резервы для премий и дисконтов.

4) Суммирование всей стоимости (и потенциальных изменений)

Суммируются стоимости всех ключевых точек принятия решений для получения итоговой оценки стоимости.

Старый и новый подходы

С точки зрения процесса принятия решений модель ценовой сети не отличается от других методов — разница лишь в большей многомерности и расширенных перспективах.

Метод сравнительной оценки фактически упрощает и приравнивает ценовую сеть оцениваемого проекта к ценовой сети референсного проекта. В свою очередь, модель ценовой сети позволяет каждому проекту занять собственную нишу в экосистеме.

Перспектива и проекция

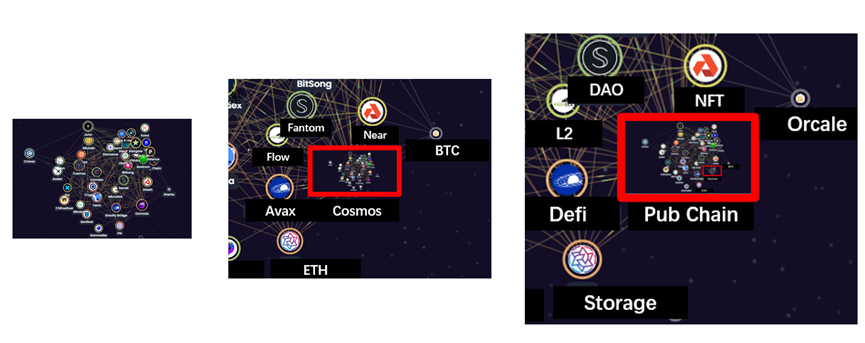

Представьте, что проект из экосистемы Cosmos — это звезда во Вселенной: она взаимодействует с окружающими звёздами посредством гравитационных сил, образуя небольшую галактику; отдаляясь, мы видим, как эта малая галактика объединяется с другими подобными галактиками в более крупную галактику; ещё дальше — отдельные крупные галактики формируют небольшой уголок Вселенной.

Аналогично, множество взаимосвязанных проектов образуют экосистему публичной блокчейн-сети Cosmos. Экосистема Cosmos, в свою очередь, вместе с экосистемами BTC, ETH и других публичных блокчейнов формирует весь сегмент публичных блокчейнов, а этот сегмент, в свою очередь, совместно с рядом других сегментов составляет индустрию блокчейнов.

Схематическое изображение экосистемы Cosmos при последовательном удалении перспективы

Для Вселенной свет проецирует трёхмерное пространство на двумерную поверхность телескопического зеркала. В индустрии блокчейнов таблицы обзора проецируют многомерную экосистемную сеть. Таким образом, за каждой плоской таблицей обзора скрывается объёмная ценовая сеть.

Пример: переход от 3D к 2D — карта экосистемы Cosmos и обзорная карта блокчейна

Нестабильная сложная система

Как и все другие сложные системы, данная взаимно оцениваемая ценовая сеть по своей природе нестабильна — это её нормальное состояние.

Поэтому одни проекты (сегменты) возникают, а другие исчезают; зачастую эту нестабильность упрощённо объясняют «ротацией секторов».

Возникновение новых проектов можно условно разделить на два типа.

Полностью новое творение: многие проекты, сегодня относимые к категории инфраструктуры, могут со временем стать самостоятельными сегментами (например, проект Deus Ex Securitas, использующий ИИ для аудита смарт-контрактов на конференции ETH Denver 2022), либо попытаться решить старые проблемы с помощью новых блокчейнов (например, некоторые игровые блокчейны, реализующие модель «игровая логика вне цепочки + активы внутри цепочки»).

Возникновение также может быть результатом выделения ранее существовавших функций. Яркий пример — L2-решения: ETH изначально объединяет в себе функции торговли активами и исполнения контрактов, однако L2 и sidechain-решения могут выделить часть этих функций из основной цепочки ETH, оставив ей только базовые функции.

Противоположностью возникновения является исчезновение.

Точно так же исчезновение может происходить как вследствие отказа от устаревших решений (например, некоторые ранние L2-решения, «воздушные» монеты, проекты, разработка которых прекращена), так и в результате объединения или слияния старых функций (например, некоторые DeFi Aggregator-проекты).

II. Обзор (важнейшие сегменты современной индустрии блокчейнов)

В следующих разделах исследования мы представим обзор ключевых сегментов и проектов с точки зрения проекции ценовой сети.

1. Публичные блокчейны (Pub Chain)

Публичные блокчейны являются ядром всей индустрии блокчейнов и одновременно естественным центром ценовых сетей своих экосистем. Однако, как и многие другие определения в этой отрасли, содержание понятия «публичный блокчейн» стремительно расширяется, делая само определение всё более размытым. Для точности формулировок публичные блокчейны можно разделить на четыре подтипа.

BTC

BTC представляет традиции блокчейна. Благодаря своему минималистичному дизайну он до сих пор концентрирует ценность блокчейна и занимает около 40% всего рынка, являясь «окном» для внешнего мира в мире блокчейнов. У биткоина столько титулов, сколько трудно сосчитать. Споры вокруг BTC также многочисленны и затяжны. Однако BTC уже не тот BTC, что был раньше: появились L2-решение Lightning Network, сторонние блокчейны со смарт-контрактами, такие как Stacks, и BTC постепенно формирует собственную экосистемную сеть. (Подробнее см. предыдущее исследование «Новый взгляд на экосистему Bitcoin: от фундамента к мосту», https://www.defidaonews.com/article/6716230)

ETH

ETH — это настоящее блокчейна. Будучи крупнейшим сообществом разработчиков смарт-контрактов, на нём запущено значительно больше проектов, чем на любых других публичных блокчейнах. Решения по масштабированию L2 также появляются постоянно. Совместимость с EVM стала обязательным требованием для многих новых публичных блокчейнов. В этом году Ethereum, вероятно, завершит переход от PoW к PoS. DeFi, NFT, игровые блокчейны, L2 — почти все значимые события в индустрии блокчейнов за последние годы связаны с ETH. Даже бывшие «убийцы Ethereum» теперь заявляют о намерении гармонично сосуществовать с ETH в будущей многоцепочной экосистеме. Независимо от отношения к нему, экосистемная сеть ETH после перехода на PoS останется центральным объектом внимания рынка в течение длительного времени.

Polka & Cosmos

Экосистемы Polkadot и Cosmos напоминают две стороны альянса многоцепочных сетей. Если провести аналогию с политическими системами, то Polkadot — это федерация: сильный центральный орган, который приветствует присоединение других проектов в качестве параллельных цепочек (parachains). Cosmos — это конфедерация: отдельные участники сохраняют высокую степень автономии и соединяются друг с другом через протокол межцепочечной коммуникации IBC, формируя единую экосистему.

Alt L1

Эти проекты получили название «убийцы Ethereum» в первой половине 2021 года, когда комиссии за транзакции в ETH достигли максимума. Они привлекали пользователей высокой скоростью и низкими комиссиями, работая по механизму PoS. Однако после нескольких хардфорков ETH комиссии значительно снизились, а к концу 2022 года ожидается полный переход на PoS в рамках Ethereum 2.0. Тем не менее многоцепочная экосистема всё равно станет доминирующим трендом будущего, поскольку ведущие Alt L1-проекты уже сформировали собственные экосистемные сети.

Ведущие проекты: BNB, SOL, AVAX, Near, Fantom

2. L2: Сетевой протокол Lightning

На сегодняшний день решения уровня L2 применяются исключительно в экосистемах BTC и ETH, поэтому их текущая ценность в значительной степени зависит от будущей стоимости и позиционирования BTC и ETH.

Сетевой протокол Lightning для BTC уже выполняет большую часть функций по осуществлению платежей и денежных переводов. В перспективе он может также участвовать в решении задач моста между экосистемой BTC и другими блокчейн-экосистемами.

Решения уровня L2 для ETH чрезвычайно разнообразны: шардинг, «упаковка» (roll-up), нулевые знания (zero-knowledge proofs) — всё это представляет собой передовой рубеж развития технологий блокчейна. Многие из этих решений могут не найти прямого применения, однако такие технологии, как ZK-Rollup на основе доказательств с нулевым разглашением, способны использоваться и в других областях, например, для обеспечения конфиденциальности. Само внимание к L2-решениям для ETH направлено скорее на исследование базовых принципов и технических траекторий развития блокчейна, что по сути является настоящим созданием инфраструктуры.

Ведущие проекты: Lightning Network, Optimism, Arbitrum, Polygon...

3. Идентификация (кошельки, доменные имена, KYC, конфиденциальность)

Сегмент идентификации включает множество подкатегорий, однако его суть заключается в предоставлении входных точек в публичные блокчейны. Кроме того, поскольку идентификация связана с «людьми», её ценность определяется количеством пользователей и уровнем их вовлечённости. Например, самый крупный кошелёк Metamask, согласно данным Token Terminal (по состоянию на 15 марта), ежемесячно генерирует доход от комиссий за транзакции примерно в размере 10 млн долларов США — результат поистине впечатляющий, а сам проект относится к немногочисленным, обладающим существенным операционным денежным потоком.

Первые приложения для управления идентификацией появились в виде официальных кошельков, поставляемых вместе с каждой публичной блокчейн-платформой, начиная с работы с приватными ключами и мнемоническими фразами. Позднее развивались универсальные кошельки, поддерживающие несколько блокчейнов. Сегодня кошельки всё чаще интегрируют функции управления цифровыми активами, включая стейкинг, торговлю и отображение NFT. Каждый этап эволюции кошельков знаменует собой формирование новой ценовой сети.

Публичные ключи начинают привязываться к доменным именам, а каждая публичная блокчейн-платформа имеет собственные официальные или полофициальные доменные сервисы.

Кроме того, проекты в области конфиденциальности стремятся занять нишу как в сфере публичных блокчейнов, так и в сегменте идентификации. Одновременно регуляторы, вероятно, будут постепенно требовать привязки публичных ключей к реальным личностям. Ни в одном из этих направлений пока не сложилось явного лидерства, однако оба они потенциально могут стать источниками новых ценностных сетей.

Лидеры сегмента: Metamask, ENS

4. Хранение данных:

Сегмент хранения существует уже давно: токены Filecoin были запущены ещё в декабре 2017 года. Однако до взрыва рынка NFT в 2020 году этот сегмент не демонстрировал заметного роста. Действительно, в ранние годы биткоина и других криптовалют акцент делался на том, чтобы пользователи сами запускали полноценные узлы, а объём данных, генерируемых простыми транзакциями, оставался незначительным. После внедрения в Ethereum смарт-контрактов объём данных действительно вырос на новый уровень, но до массового спроса на хранилища дело всё ещё не дошло. Только в 2020 году, совместно с взрывом рынка NFT, Filecoin стал объектом повышенного внимания со стороны рынка. Сегмент хранения реализует функции облачного хранилища в децентрализованном формате. По мере продвижения мира блокчейнов к метавселенной потребность в хранении данных будет неизбежно возрастать.

Сеть хранения относительно проста: она состоит из проектов, образующих экосистему блокчейна. Связующим звеном здесь выступает потребность в хранении данных.

Ведущие проекты: Filecoin, Arweave

5. Оракулы (Oracle)

Теоретически оракулы способны заносить в блокчейн любую информацию. Однако из-за самой природы механизма «предсказания» оракулов первоочередный спрос возникает лишь на наиболее ценные данные, например, рыночные цены различных криптовалют.

Стоит отметить, что оракулы изначально были созданы исключительно для удовлетворения потребностей DeFi-проектов на платформе Ethereum в получении рыночных цен. Соответственно, их ценность долгое время была привязана к процветанию DeFi на Ethereum. Тем не менее Chainlink сегодня уже не ограничивается предоставлением цен только для систем, совместимых с EVM: проект сейчас стремится расширить поддержку и других экосистем, например Solana. Общая капитализация Chainlink достигла 12,67 млрд долларов США (по состоянию на 15 марта). Его показатели (см. график ниже) также весьма впечатляющи.

(Данные Chainlink, источник: https://chain.link/, 15.03)

У Solana также есть собственный родной оракул — Pyth. Хотя количество поддерживаемых им криптовалют значительно меньше, чем у Chainlink, Pyth имеет поддержку таких ведущих воллстритских маркет-мейкеров, как Jump Trading и Optiver, что даёт ему конкурентное преимущество при интеграции с традиционными финансовыми рынками. Таким образом, даже находясь в одной и той же категории оракулов, Pyth создаёт ценовую сеть, включающую и элементы традиционных финансов.

Ведущие проекты: Chainlink, Pyth

6. Биржи (межцепочные функции и другие замещающие возможности)

Большинство торговых операций по-прежнему осуществляется на централизованных биржах. При этом значительная часть межцепочных переводов также происходит через функции пополнения и вывода средств на этих биржах. Однако именно централизованные биржи испытывают наибольшее регуляторное давление: во второй половине 2021 года в Китае основное внимание регуляторов было сосредоточено именно на них. Хотя на рынке присутствует множество бирж, отрасль уже стабилизировалась, и несколько ведущих игроков заняли доминирующее положение. В этой «красной» (высококонкурентной) среде ключевым фактором успеха для нового участника (если таковой появится) станет способность ввести в свою ценовую сеть новые узлы добавленной ценности.

Ведущие централизованные биржи: Binance, Coinbase, FTX.

7. Стейблкоины: Frax (Curve), UST

По мере того как биткоин постепенно теряет роль единицы учёта в блокчейне, эту функцию берут на себя стейблкоины. На сегодняшний день подавляющее большинство стейблкоинов, привязанных к доллару США и выпускаемых в блокчейне, — это USDT и USDC, обеспеченные долларовыми резервами. Компании Tether и Circle фактически являются «банками» блокчейна. Кроме того, существует полностью децентрализованный стейблкоин Dai, обеспеченный нативными активами блокчейна, а также частично алгоритмический стейблкоин Frax и UST, обеспеченная токеном Luna.

Хотя биткоин по-прежнему играет важную роль «моста» между реальным миром и блокчейном, эта функция всё больше распределяется между USDT и USDC. Более того, в реальном мире стейблкоины оказываются более удобным и понятным инструментом для новичков.

Ведущие проекты: USDT, USDC, MakerDAO, Frax, UST.

8. Межцепочные решения (Cross-chain): Bridges, IBC

Первоначально межцепочные решения использовались для отображения (маппинга) активов BTC в экосистему ETH, типичным примером чего является WBTC. Затем, по мере формирования многоцепочной архитектуры, количество межцепочных проектов стало расти. Рынок с энтузиазмом воспринимает возможность перемещения активов в блокчейне и объединения изолированных публичных блокчейнов, однако недавние инциденты с взломом мостов вызвали серьёзные споры вокруг этой области. Кроме того, с точки зрения затрат и эффективности функции межцепочных переводов на централизованных биржах остаются серьёзным конкурентом.

Ценность межцепочных проектов определяется, прежде всего, сетями, которые они соединяют.

Ведущие проекты: WBTC, Ren

9. Рынки и инструменты создания NFT

С момента всплеска популярности NFT возникло множество проектов. Однако, как и в случае с FT (токенами), первыми на передний план вышли биржи. В частности, OpenSea уже занял значительную долю рынка. Многие NFT-биржи также предлагают функцию привязки изображений к блокчейну и их превращения в NFT. Таким образом, ценность таких платформ заключается не только в самой торговле, но и в поддержке художественного сообщества, стоящего за ними.

Ведущие проекты: OpenSea, Rarible, SuperRare

10. DAO

DAO в будущем может стать важнейшим элементом блокчейна и метавселенной, однако на сегодняшний день на рынке ещё не появилось типичных проектов такого рода. Тем не менее DAO играет положительную роль в объединении участников блокчейн-экосистемы и продвижении отрасли. Разумеется, в настоящее время существует огромное количество различных типов и функций DAO, поэтому ниже приводится краткий обзор.

Ведущие проекты: Snapshot (голосование), Juicebox (краудфандинг), Discord (сообщество), Mirror (медиа)

Конечные приложения (End App):

Следующие три направления представляют собой текущие конечные продукты блокчейна. Как конечные продукты, они ориентированы в первую очередь на обычных пользователей (хотя доля «китов» остаётся высокой), предоставляя им финансовую или развлекательную ценность, а также потенциально становясь инструментами повседневной работы. Это напоминает «рынок потребительских товаров» в блокчейне.

11. DeFi

DeFi Summer 2020 года в определённом смысле стал первым набором практических приложений блокчейна: AMM, кредитование, Vaults и ликвидностный майнинг. Среди токенов с наибольшей капитализацией на сегодняшний день, помимо родных токенов публичных блокчейнов (L1), значительную долю составляют токены различных DeFi-платформ.

Даже для новых публичных блокчейнов (AltL1) такие компоненты DeFi, как AMM, кредитование и Vaults, уже стали базовой инфраструктурой, которую официальные команды разрабатывают в приоритетном порядке.

Лидеры: Uniswap (AMM), Aave (кредитование), Yearn (Vaults)

12. NFT (коллекции и цифровое искусство)

На сегодняшний день основная масса NFT представлена аватарами, коллекционными предметами и игровыми активами. Хотя эти категории доминируют на NFT-рынке, все они находят своё применение в метавселенной, реализуемой через блокчейн-игры.

Лидеры: CryptoPunks (аватары), NBA Top Shot (коллекционные карточки), Axie Infinity (игровые активы)

13. Игры (Game)

Блокчейн-игры удовлетворяют первоначальные представления людей о метавселенной и одновременно требуют использования практически всех существующих направлений развития блокчейна. Таким образом, с этой точки зрения, блокчейн-игры способны консолидировать всю ценность индустрии. Однако до появления зрелых продуктов, способных изменить отрасль, ещё требуется значительное время на разработку.

Лидер: Axie Infinity

Третья часть: Эмпирическое исследование (Empirical Study)

Мостовая роль BTC и связующая функция бирж

BTC выступает в качестве моста между криптомиром и реальным миром (подробнее см. предыдущее исследование «Новый взгляд на экосистему Bitcoin: от фундамента к мосту», https://www.defidaonews.com/article/6716230): с одной стороны — связь с фиатными валютами в реальном мире, с другой — связь с другими нативными криптоактивами в цифровом пространстве. Во-первых, капитал «голосует рублём» за отрасль блокчейна, представленную BTC; во-вторых, BTC служит своего рода обеспечением для других активов на блокчейне (Wrapped-активы и торговые пары на централизованных биржах), тем самым консолидируя общую стоимость всей блокчейн-индустрии.

Рассмотрим это явление с точки зрения ценовой сети.

Когда «горячие деньги» хлынут на рынок, рыночная капитализация BTC может быть искусственно завышена. Однако поскольку значительная часть стоимости большинства других ключевых проектов зависит от BTC, весь рынок демонстрирует рост — даже если участники осознают, что рост является необоснованным.

И наоборот, рост количества блокчейн-проектов, особенно тех, что связаны с BTC, усиливает общую ценность экосистемы, что в свою очередь повышает стоимость самого BTC и проявляется в росте его капитализации, выраженной в фиатных валютах.

Это взаимодействие двустороннее: эмпирическим подтверждением служит тот факт, что корреляция почти всех ведущих токенов с BTC достаточно высока, причём эта корреляция действует в обоих направлениях.

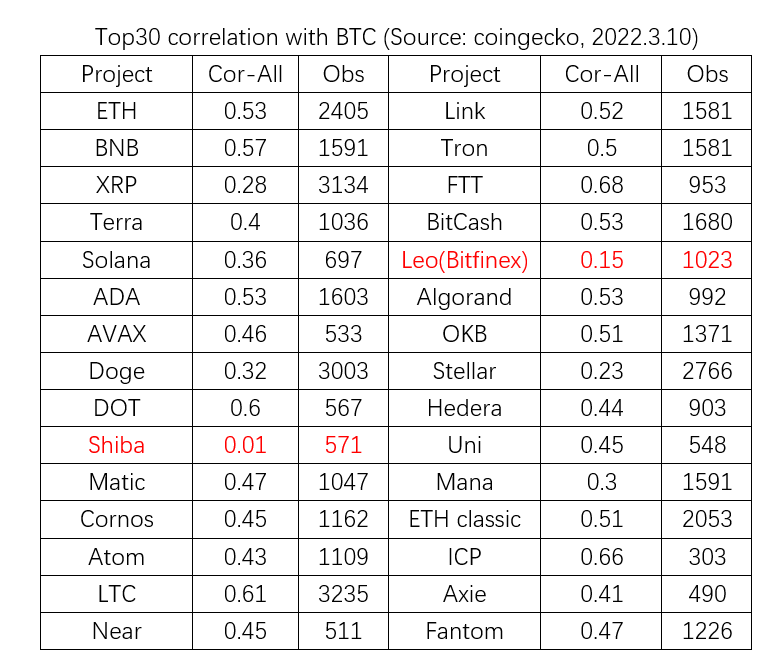

На графике ниже представлены 30 проектов с наибольшей ликвидной капитализацией по состоянию на 10 марта 2022 года (за исключением BTC, стейблкоинов и Wrapped-активов). Начиная с момента начала сбора данных, была проведена корреляционная оценка ежедневных процентных изменений их цен относительно аналогичных изменений цены BTC. Результаты показывают, что кроме Shiba Inu (отсутствие корреляции), Leo и Stellar (слабая корреляция), остальные 27 проектов демонстрируют сильную корреляцию с изменениями цены BTC.

Влияние BTC распространяется не только напрямую через Wrapped-активы, но и опосредованно через централизованные биржи (CEX). Для каждого проекта листинг на ведущей бирже означает вход в более ценную сеть, укрепление связей с другими токенами и упрощение взаимного ценообразования.

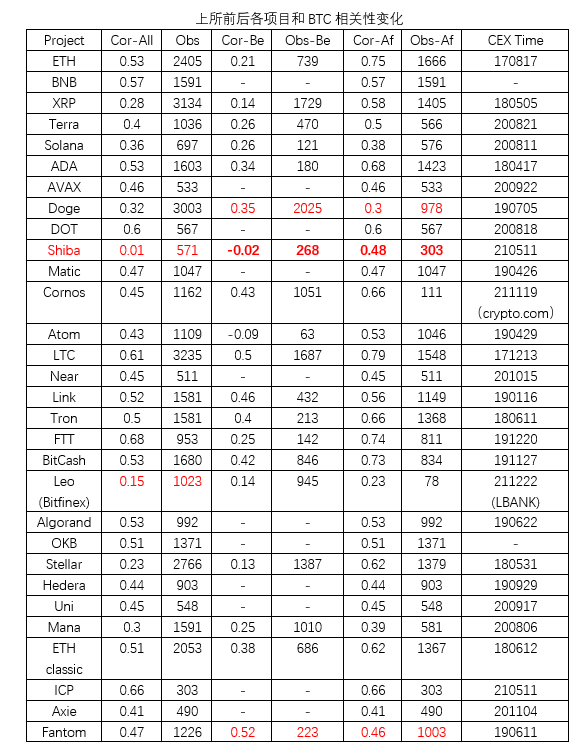

Для проверки эффекта листинга на биржах в следующем исследовании был применён метод Event Study: корреляция была разделена на два периода — до и после листинга проекта на ведущей бирже. В качестве основной биржи выбиралась Binance; если проект не был листингован на Binance, то дата листинга определялась по бирже с наибольшим объёмом торгов данного актива.

Среди 30 проектов в выборке данные до листинга отсутствовали для 11 проектов. Из оставшихся 19 проектов, за исключением Doge и Fantom, у 17 проектов корреляция с BTC усилилась после листинга. У Doge и Fantom корреляция слегка снизилась.

Таким образом, можно сделать вывод, что ведущие биржи, такие как Binance, действительно играют значительную роль в укреплении связей между BTC и другими токенами.

Третья часть: Эмпирическая проверка факторов aN, VN и N

Чтобы доказать, что каждый из трёх факторов действует независимо, в дальнейших исследованиях мы старались контролировать два остальных фактора, а стоимость проекта упростили до показателя рыночной капитализации.

1. (aN) Степень связности: чем теснее проекты в рамках одной экосистемы связаны друг с другом, тем выше их рыночная капитализация

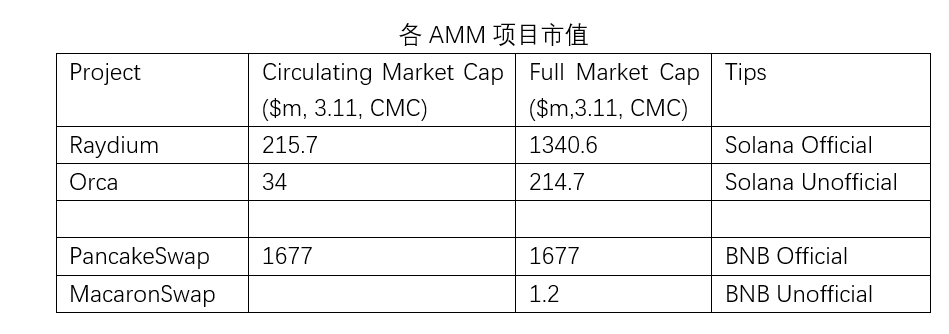

Почти в каждой экосистеме публичного блокчейна существуют проекты, которые получают активную поддержку и финансирование со стороны команды разработчиков данной блокчейн-платформы. Наиболее распространённым примером являются DEX с механизмом AMM. Даже в экосистемах AltL1, построенных после Ethereum, AMM уже стала обязательной инфраструктурой: например, PancakeSwap в экосистеме BNB Chain. В рамках одной и той же экосистемы могут существовать и другие AMM-проекты, использующие схожие архитектурные решения и механизмы, однако их рыночная капитализация может значительно различаться — лишь в зависимости от степени поддержки со стороны официальной команды, то есть от уровня связности (aN).

2. VN: Официальные проекты (AMM) в различных экосистемах, рыночная капитализация которых коррелирует с рыночной капитализацией соответствующих блокчейн-платформ.

Для оценки влияния стоимости мощных смежных узлов по-прежнему можно использовать рыночную капитализацию AMM-проектов в различных экосистемах. Однако для контроля степени взаимосвязи в данном случае сравниваются официальные проекты в экосистемах различных публичных блокчейнов и рыночная капитализация самих этих блокчейнов.

Хотя существуют исключения, например, экосистема NEAR, в целом официальные AMM-проекты в более крупных экосистемах обладают более высокой стоимостью.

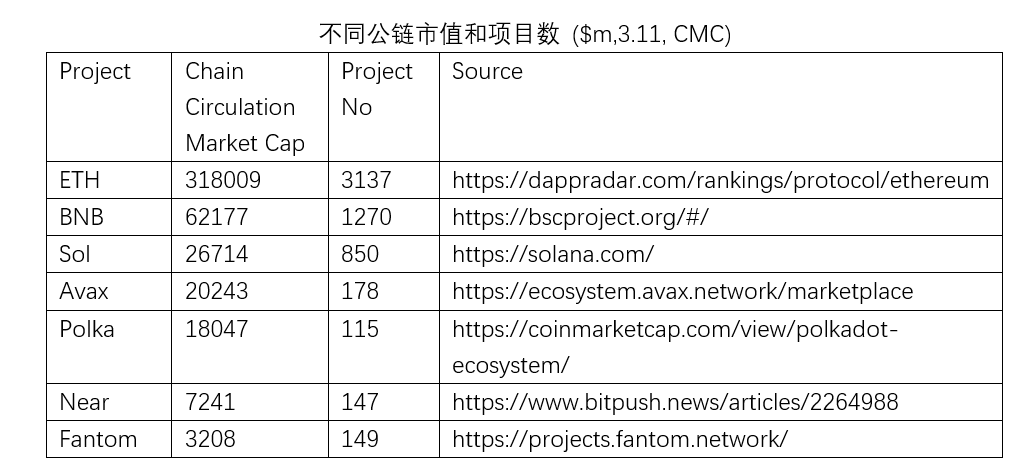

3. VN: Рыночная капитализация публичного блокчейна прямо пропорциональна количеству проектов в его экосистеме: чем более развита экосистема публичного блокчейна, тем выше стоимость его токена.

Стоимость публичного блокчейна несомненно основана на процветании его экосистемы. При этом чем больше проектов в экосистеме публичного блокчейна, тем выше его рыночная капитализация.

Заключение

В данном исследовании метод оценки стоимости социальной сети впервые применяется к оценке проектов первичного рынка блокчейна, предоставляя рынку альтернативу сравнительному методу оценки. Кроме того, в рамках данного исследования заново рассматриваются различные сегменты современной индустрии блокчейна с точки зрения сетевой стоимости. Наконец, в рамках этой концептуальной модели эмпирически объясняются рыночные явления.

Источники:

1. Платформа PlatON Cloud Map — «Краткий обзор экосистемы индустрии блокчейна за 2021 год», группа прикладных экосистем

https://forum.latticex.foundation/t/topic/4622

2. «Формула: универсальные законы успеха», Альберт-Ласло Барабаши, 2019 г.

3. Карта экосистемы Cosmos: https://mapofzones.com/

4. Закон Меткалфа: Карл Шапиро и Хэл Р. Вариан (1999). «Правила информационной экономики». Издательство Гарвардской школы бизнеса. ISBN 978-0-87584-863-1.

5. Даниэль Канеман, «Шум: недостаток человеческого суждения», 2021 г.

6. Новый взгляд на биткоин-экосистему: от фундамента к мосту,

https://www.defidaonews.com/article/6716230

Отказ от ответственности

Настоящий отчет подготовлен компанией Shichuo Capital на основе общедоступной информации. Часть информации может быть основана на заявлениях, оценках и прогнозах относительно будущих событий. Компания Shichuo Capital стремится обеспечить точность и полноту указанной информации, однако не гарантирует её достоверность и полноту, а также не берёт на себя ответственность за независимую проверку любой информации или за независимую оценку активов или обязательств каких-либо сторон.

Если иное не оговорено особо, информация, изложенная в настоящем документе, основана на экономических, валютных, рыночных и других действующих условиях, а также на рыночных данных по состоянию на дату публикации настоящего материала. Последующие изменения могут повлиять на информацию, представленную в данном материале; компания Shichuo Capital будет своевременно обновлять свои исследования, однако не гарантирует, что это будет сделано в обязательном порядке.

В любом случае информация или мнения, содержащиеся в настоящем отчете, не являются инвестиционными рекомендациями для каких-либо лиц и не учитывают индивидуальных инвестиционных целей, финансового положения или потребностей конкретных клиентов. Настоящий отчет предназначен исключительно в качестве справочного материала.