Автор: Грег Чиполаро, глава глобального отдела исследований NYDIG. Перевод: WEEX Blog

Влияние пандемии COVID-19 ослабевает

Как финансовый актив, биткоин обладает двумя ключевыми свойствами, которые делают его ценным для инвестиционных портфелей: высокой риск-скорректированной доходностью (см. ниже) и низкой корреляцией с другими классами активов. Благодаря этому биткоин способен повышать общую доходность портфеля, одновременно снижая его совокупный риск.

Однако за последние три года, когда корреляция биткоина с акциями резко выросла, его роль защитного актива была поставлена под сомнение. Сегодня, хотя эта корреляция и снижается, понимание её динамики по-прежнему крайне важно для прогнозирования будущих тенденций на рынке.

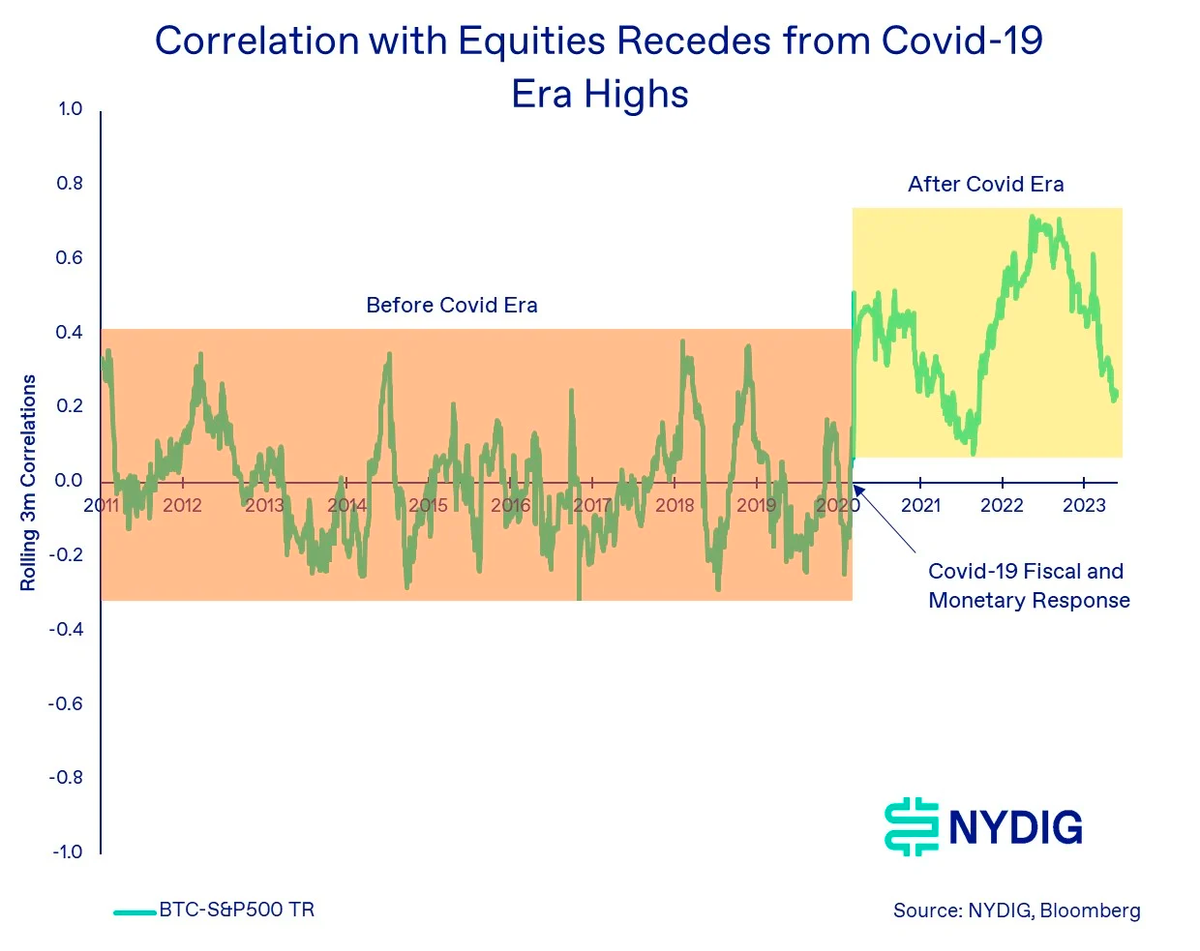

Корреляция между биткоином и акциями прошла через два принципиально разных этапа: до введения монетарных и фискальных мер в ответ на кризис, вызванный COVID-19 (этап BC — «до коронавируса»), и после (этап AC — «после коронавируса»).

На этапе BC корреляция биткоина с акциями и другими основными классами активов была близка к нулю. Мы фокусируемся на корреляции с акциями (индекс S&P 500 Total Return), поскольку именно они несут основной риск в типичных портфелях, и диверсификация здесь наиболее выгодна. Чтобы показать, что корреляция — величина не статичная, мы используем её скользящее трёхмесячное значение. Это позволяет оценить не только долгосрочный тренд, но и пики, минимумы и средние показатели.

Как видно на графике ниже, на этапе BC (оранжевая область) для биткоина были характерны слабые колебания корреляции — от +0,4 до –0,3, со средним значением около 0,0. Корреляция с другими классами активов в этот период выглядела схожим образом.

Однако, как показывает период AC, начавшийся в марте 2020 года (жёлтая область на графике), корреляция биткоина с акциями существенно изменилась под влиянием фискальных и монетарных мер, принятых в ответ на пандемию. Этот этап можно охарактеризовать как период высокой корреляции: её пик достиг почти 0,7, а среднее значение составило 0,4 — что значительно выше нулевого показателя этапа BC.

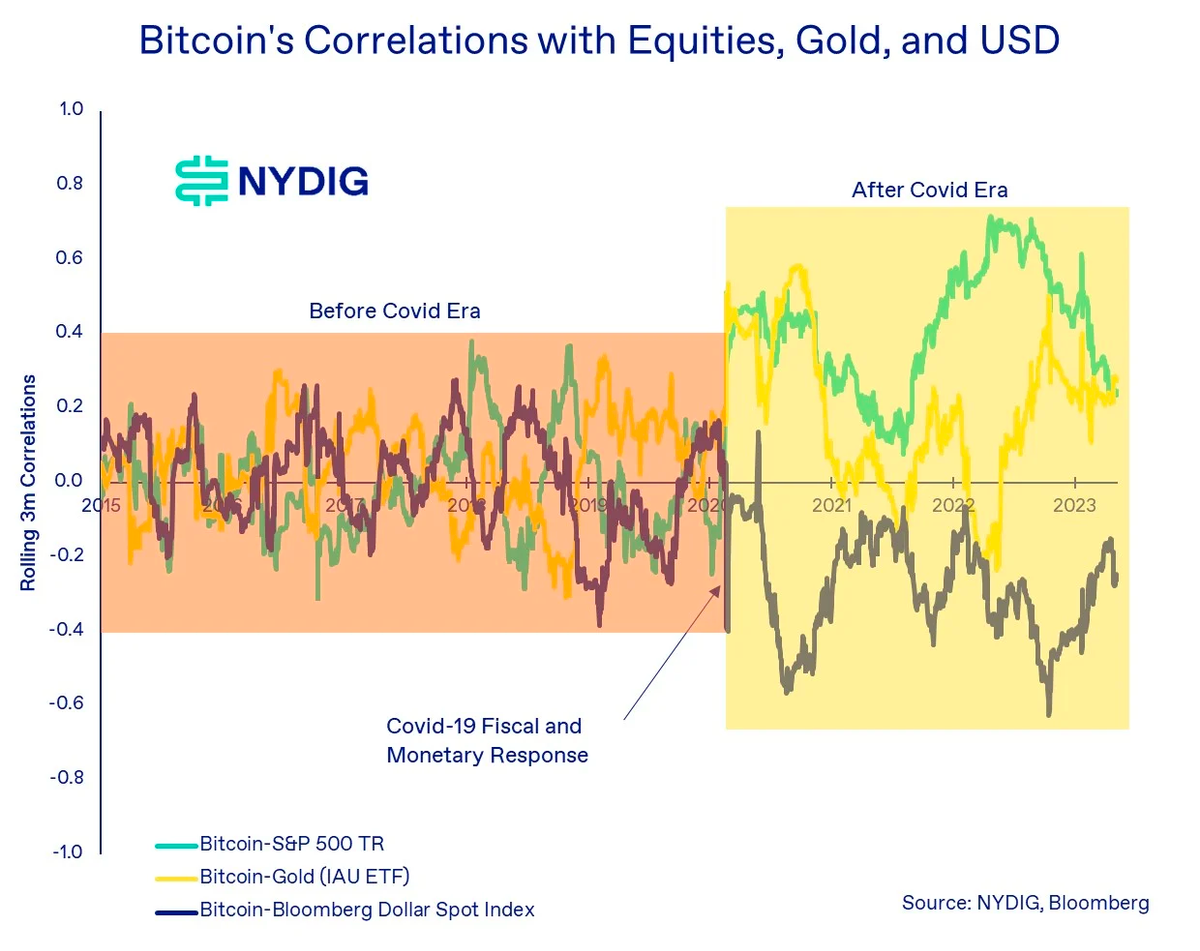

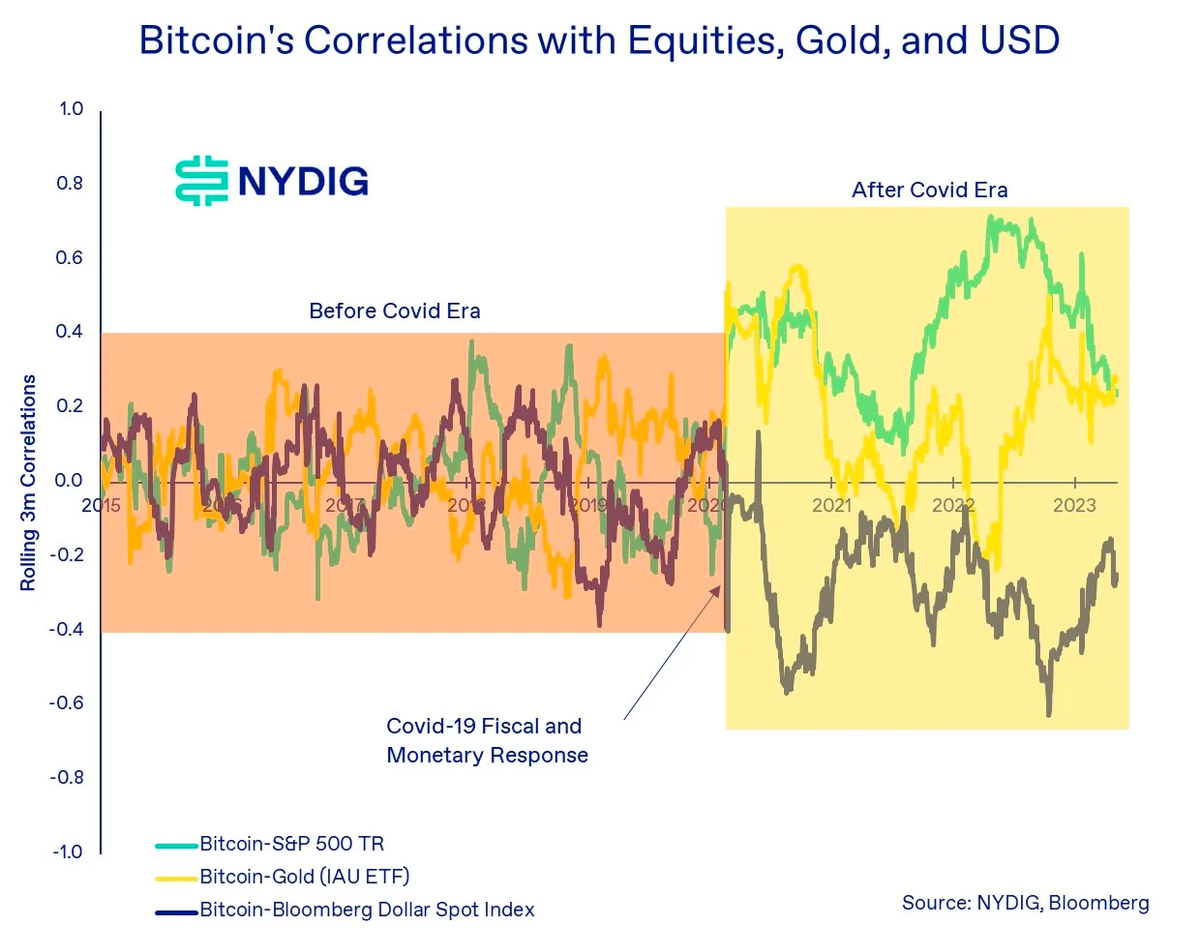

Изменения затронули не только корреляцию с акциями, но и с большинством других классов активов. На следующем графике видно, как изменилась корреляция биткоина с акциями, золотом и долларом США: пики стали выше, минимумы — ниже, а абсолютное среднее значение выросло.

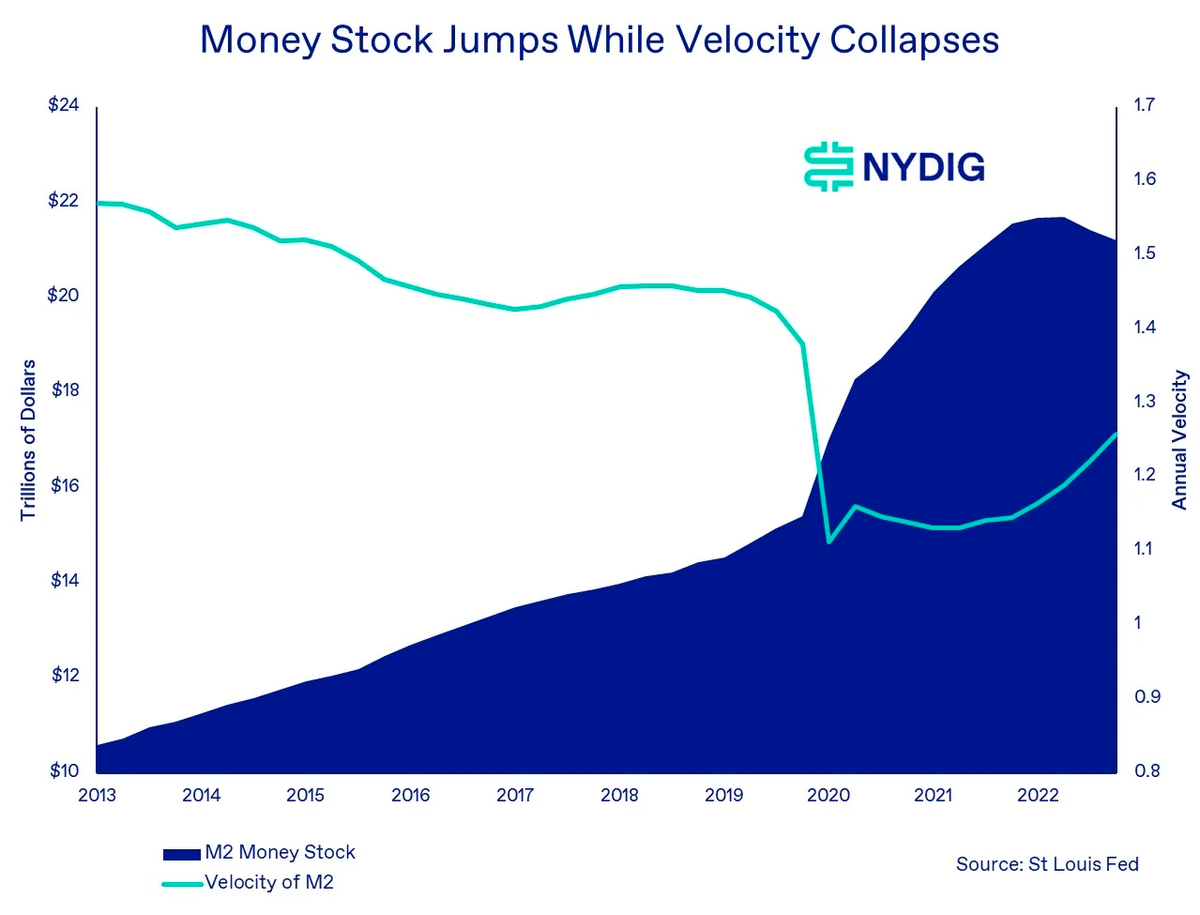

Что же стало причиной таких изменений? Мы предполагаем, что виной всему — резкий рост глобальной денежной массы из-за стимулирующих мер центробанков (монетарная экспансия) и правительств (фискальная экспансия). В тот период не только значительно вырос объём денежной массы M2, но и скорость обращения денег стала хаотичной. Другими словами, большая часть новых денег, вероятно, ушла в финансовые активы (биткоин, акции, облигации, золото и т.д.) и капитальные инвестиции (например, в недвижимость), а не на потребление товаров и услуг, которое стимулирует ВВП. Естественным следствием такого массированного притока ликвидности на финансовые рынки стало повышение взаимной корреляции между этими классами активов, включая биткоин и акции.

Закончился ли период AC? Вернётся ли корреляция биткоина с акциями к нулевому уровню? Ответ неоднозначен, но сам вопрос исключительно важен.

Согласно современной теории портфеля (Modern Portfolio Theory, MPT), корреляция — ключевой параметр для расчёта весов активов при оптимизации по методу «средняя доходность — дисперсия» (Mean-Variance Optimization, MVO). (Примечание WEEX: В MPT корреляция играет центральную роль при распределении активов в портфеле с помощью MVO. Она отражает степень взаимосвязи между активами, помогая инвесторам понять, как они взаимодействуют и передают риски. Выбор активов с низкой корреляцией позволяет достичь более эффективной диверсификации и улучшить соотношение доходности и риска. MVO — это математическая модель для поиска оптимального распределения весов, максимизирующего ожидаемую доходность при заданном уровне риска. Учёт корреляции делает построение портфеля более точным.)

С одной стороны, доля профессиональных инвесторов среди владельцев биткоина растёт, и их реакция на макроданные отличается от поведения розничных инвесторов, которые доминировали ранее. С другой стороны, мы видим, что лишь немногие экономические факторы способны объяснить волатильность цены биткоина: большинство из них либо имеют низкую объясняющую способность (низкий R²), либо статистически незначимы. (Примечание WEEX: R-квадрат (R²) — это статистическая метрика, показывающая, насколько хорошо регрессионная модель объясняет изменчивость данных. Значение от 0 до 1: чем ближе к 1, тем лучше модель описывает данные.)

Это говорит в пользу будущего диверсификационного потенциала биткоина — его доходность, скорее всего, будет определяться специфическими факторами, такими как право собственности, практическое применение и уровень внедрения. Исходя из этого, мы ожидаем, что в будущем корреляция биткоина с акциями вернётся к уровню, близкому к этапу BC, то есть будет колебаться вокруг среднего значения, немного превышающего 0,0. Разумным диапазоном выглядит 0,0–0,3: это отражает как преобладание уникальных внутренних факторов в движении цены биткоина, так и изменение состава его инвесторов (сейчас это в основном институциональные инвесторы, прим. WEEX). Хотя корреляция 0,3 выше, чем 0,0 на этапе BC, она по-прежнему остаётся крайне ценной для построения инвестиционного портфеля.

Снижение волатильности не угрожает долгосрочной доходности биткоина

В последние недели мы отмечали снижение волатильности биткоина. Однако, учитывая связь между риском и доходностью, важно понять, как это повлияет на его доходность.

Волатильность служит статистической мерой риска актива и, наряду с доходностью и корреляцией, является ключевым входным параметром в MPT. Риск и доходность взаимосвязаны: чем выше риск, тем выше потенциальная доходность, и наоборот. Мы считаем, что даже при снижении стандартных мер риска, таких как реализованная и подразумеваемая волатильность, долгосрочная доходность биткоина сохранится.

Годовая доходность биткоина за скользящие трёх- и пятилетние периоды остаётся высокой. По состоянию на конец мая этого года она составила 41,6% и 29,2% соответственно, и это несмотря на серьёзную коррекцию 2022 года. Более того, анализ скользящей трёхлетней доходности показывает, что, за исключением декабря 2016 года, она ни разу не уходила в отрицательную зону. По мере того как биткоин становится более зрелым классом активов, разброс его скользящих доходностей действительно сокращается.

Соотношение риска и доходности остаётся стабильным, хотя коэффициент Шарпа (показатель доходности с учётом риска; прим. WEEX) и отступил от исторических максимумов. Эти метрики, как и скользящая доходность, действительно демонстрируют определённую связь с циклами цены BTC. Для сравнения, трёхлетний и пятилетний коэффициенты Шарпа индекса S&P 500 на конец мая составили лишь 0,65 и 0,50 соответственно.

Нагрузка на блокчейн высока, но спрос на срочность обработки падает

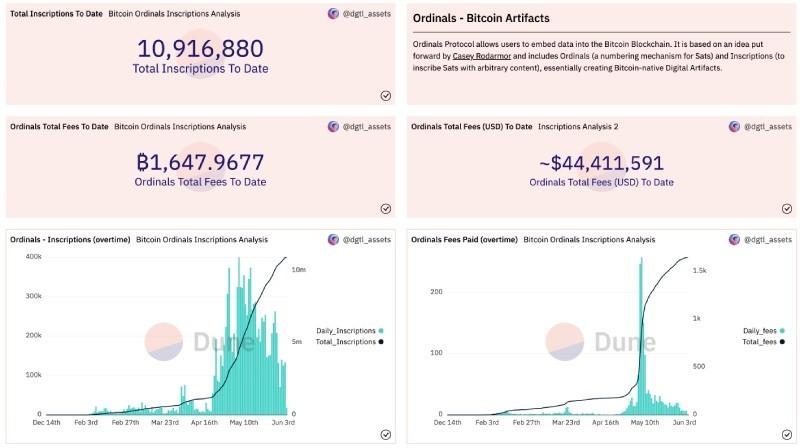

Мемпул BTC — очередь транзакций, ожидающих включения в блок — по-прежнему близок к историческим максимумам, достигнутым благодаря Ordinals и стандарту BRC-20. Однако из-за снижения спроса на мгновенное подтверждение комиссии (satoshis/vByte) пошли на спад. Их размер определяется рыночным балансом спроса и предложения: объём блока (предложение) ограничен 4 МБ, а рост числа транзакций или требований к скорости их подтверждения ведёт к увеличению комиссий.

Согласно дашборду Dune, созданному пользователем dgtl_assets, в сети Bitcoin уже создано 10 916 880 инскрипций, которые принесли майнерам комиссию в размере почти 1648 BTC (свыше 44,41 млн долларов США).

Ежедневное количество новых инскрипций действительно снизилось с пика, зафиксированного в начале мая на волне ажиотажа вокруг мем-токенов BRC-20. По данным сайта brc-20.io, общая рыночная капитализация токенов BRC-20 превышает 475 млн долларов — впечатляющий результат для технологии, которой нет ещё и трёх месяцев.

Хотя текущие ежедневные комиссии в сети BTC по-прежнему выше уровня, предшествовавшего появлению Ordinals, общий объём комиссий, выплачиваемых майнерам, снижается по мере падения ставок. Независимо от того, обретут ли нынешние применения — будь то BRC-20 или NFT-арт — долгосрочную жизнеспособность, ясно одно: пространство для инноваций, открытое Ordinals, уже пробудило творческую энергию сообщества разработчиков, направленную на расширение функциональности Bitcoin — подобного мы не видели уже много лет.

Обзор рынка

На прошлой неделе BTC вырос на 1,5%, прервав четырёхнедельную серию падений. После впечатляющего роста в первом квартале цена BTC продолжает двигаться в широком боковом диапазоне, а инвесторы ищут новые катализаторы для следующего импульса. Рынок акций продолжил рост, в основном за счёт технологических компаний в индексе Nasdaq, который с начала года вырос на 25,7%; индекс S&P 500 прибавил 1,7%, а Nasdaq Composite — 3,2%. Золото подорожало на 1,8%, нефть подешевела на 2,4%. Рынок облигаций также показал положительную динамику: инвестиционные корпоративные облигации выросли на 1,8%, высокодоходные — на 1,3%, а долгосрочные гособлигации США — на 3,1%.

Ключевые события недели

Инвестиции:

Директор по глобальной макроэкономике Fidelity Securities, Тиммер (Timmer), обратил внимание на оценку BTC и стратегию распределения активов.

Инвестиционный банк Cowen закрывает своё подразделение цифровых активов.

Binance может разрешить некоторым клиентам хранить залоговое обеспечение на банковских счетах.

Дочерняя компания Coinbase, занимающаяся деривативами, запустит для институциональных клиентов фьючерсы на BTC и ETH.

Регулирование:

CFTC проводит общественные консультации по требованиям к программам управления рисками для дилеров по свопам и фьючерсным комиссионным брокерам.

Официальный запрет на криптовалюты в Гонконге отменён, однако на сегодня лицензии получили лишь две биржи.

Компании:

Объём эмиссии USDT достиг рекордного уровня.

Tether инвестирует в производство энергии и устойчивый майнинг в Уругвае.

Предстоящие события

13 июня — публикация индекса потребительских цен (CPI).

14 июня — решение ФРС США (FOMC) по процентной ставке.

30 июня истекает срок действия фьючерсов на CME.

Оригинал статьи доступен по ссылке: https://viewemail.nydig.com/equity-correlations-in-a-post-stimulus-world