Compilação: DeFi之道

Esta semana, vamos compartilhar nossa visão atual sobre o quadro de avaliação das blockchains de Camada 1, com foco especial no Ethereum. Os tópicos que vamos abordar são:

Token como ferramenta de captação de capital

Como o ETH se encaixa no quadro das supercategorias de ativos

Análise financeira on-chain e de fluxo de caixa descontado (Discounted Cash Flow)

ETH como commodity digital e reserva de valor

Os principais indicadores de desempenho (KPIs) que mais acompanhamos

Por que os tokens são úteis

Já detalhamos os fundamentos dos tokens em análises anteriores. Se quiser se aprofundar, você pode encontrar mais informações sobre tokenomics básica (Tokenomics 101) aqui.

Para contextualizar este relatório, vamos reforçar brevemente por que consideramos os tokens uma ferramenta poderosa de incentivo e captação de capital. Se você já está familiarizado com o conceito, pode pular esta parte.

Em resumo, os tokens são mais úteis quando é preciso incentivar, de forma permissionless, comportamentos específicos em um público amplo. Eles ajudam a coordenar atividades para alcançar um objetivo comum, amplo e descentralizado.

Vejamos o exemplo do Ethereum, cujo objetivo é criar um "computador mundial" ou uma rede aberta de dados capaz de impulsionar novos modelos de negócio baseados na internet, usando contratos inteligentes, interações ponto a ponto e dados controlados pelos usuários.

Para lançá-lo como código aberto — sem que uma pessoa ou entidade controle o acesso (ou as permissões de edição) à rede de dados — o Ethereum emitiu um token e programou sua blockchain para recompensar os primeiros contribuidores. Inspirado no sucesso do Bitcoin, isso criou os incentivos necessários para coordenar o comportamento de desenvolvedores, validadores, operadores de nós, mineradores e outros provedores de serviços ao redor do mundo.

Quadro das supercategorias de ativos

No mundo das finanças tradicionais, costumamos dividir os ativos financeiros em três supercategorias:

1. Ativos de capital: ativos que geram fluxo de caixa diretamente. Títulos, imóveis e ações se encaixam aqui.

2. Ativos consumíveis/transformáveis (Consumable/Transformable Assets): ativos que podem ser consumidos ou transformados, possuem valor econômico, mas não geram fluxo de caixa diretamente. Exemplos incluem milho, petróleo ou metais preciosos.

3. Reservas de valor ou ativos monetários: ativos que não geram renda nem podem ser consumidos ou transformados. Moedas, metais preciosos (com prêmio monetário), obras de arte e itens de coleção são exemplos.

E como um ativo criptográfico de Camada 1, como o ETH, se encaixa nesse quadro? Na verdade, o ETH apresenta características das três supercategorias.

Ativos de capital: o Ethereum gera fluxo de caixa — obtido pelos validadores/produtores de blocos por meio das transações dos usuários. Esse retorno só é acessível mantendo o token nativo e fazendo stake em contratos inteligentes.

*É importante notar que apenas deter ETH não gera retorno — como acontece com ações que pagam dividendos ou títulos. É necessário fazer stake do ETH — validar transações e prestar serviços à rede — para obter rendimentos.

Ativos consumíveis/transformáveis: o Ethereum também tem características de commodity. Conforme mais pessoas usam a rede, o ETH é "consumido". Isso acontece por meio de um mecanismo de queima (burn), que funciona de forma semelhante a um recompra automática de ações quando a demanda por espaço nos blocos aumenta. Assim como é preciso gasolina para operar veículos e máquinas, também é necessário ETH para usar o banco de dados do Ethereum ou qualquer aplicativo construído sobre ele. Cerca de 70–85% do ETH pago nas transações é "queimado" e removido de circulação. Por isso, alguns dizem que o ETH é como um "petróleo digital". Ele possui características que o tornam funcional como uma commodity digital.

Reserva de valor/ativo monetário: o valor percebido de uma reserva de valor ou ativo monetário depende das taxas de câmbio e da percepção dos participantes do mercado. Por exemplo, se as pessoas acreditarem que a inflação do dólar americano será maior que o normal nos próximos anos, podem preferir manter ouro em vez de dólares. Ou, se considerarem os EUA uma economia mais estável, podem optar por manter dólares em vez de euros.

As pessoas também podem manter itens de coleção ou obras de arte de luxo com base na percepção de mercado sobre seu valor. De modo geral, ativos de reserva de valor precisam ser únicos e escassos. Como a utilidade da rede Ethereum tende a aumentar nos próximos anos, enquanto a oferta de ETH diminui, muitos participantes do mercado veem o ETH como uma reserva de valor.

Finanças on-chain

O Ethereum vende espaço nos blocos — esse é seu produto. Há demanda por esse espaço porque foi construída, na blockchain e ao seu redor, uma rede formada por desenvolvedores, nós, validadores, oráculos de dados, usuários e empresas. A combinação da funcionalidade de um banco de dados aberto com contratos inteligentes permite interações ponto a ponto e a criação de novos modelos de negócio baseados na internet.

Quer pegar um empréstimo na Aave ou negociar na Uniswap? Você vai precisar pagar pelo espaço no bloco. Quer cunhar ou comprar um NFT? Enviar USDC para a família? Jogar um game baseado no Ethereum? Tudo isso requer espaço no bloco.

Cada transação — registro de dados (não apenas financeiros) — precisa pagar uma taxa pelo espaço no bloco. Os usuários pagam por esse espaço usando o token nativo ETH. O Ethereum é uma plataforma tecnológica, e podemos analisá-la da mesma forma que analisamos a Amazon ou o iPhone da Apple. Além da venda de hardware, o iPhone gera receita por meio dos desenvolvedores que criam aplicativos e os disponibilizam na App Store. Portanto, se os desenvolvedores construírem negócios interessantes na plataforma Ethereum — que as pessoas realmente queiram usar — o ativo criptográfico subjacente, o ETH, deve gerar valor econômico.

Vamos detalhar esse conceito usando um quadro simples de demonstrações financeiras on-chain:

Dados: Token Terminal

Receita de taxas (Fee Revenue): valor total em dólares do espaço nos blocos vendido no período.

Custo da receita: valor em dólares pago aos provedores de serviço globais (validadores). No ano passado, cerca de 15% das taxas foram para os validadores — o que equivale, atualmente, a um rendimento aproximado de 5,1% para eles.

Lucro bruto: valor total das taxas geradas, menos o montante pago aos provedores de serviço/validadores. Esse valor também corresponde ao total em dólares de ETH queimado — podemos interpretá-lo como uma recompra de ações, beneficiando os detentores passivos de ETH. Voltaremos a esse ponto mais adiante.

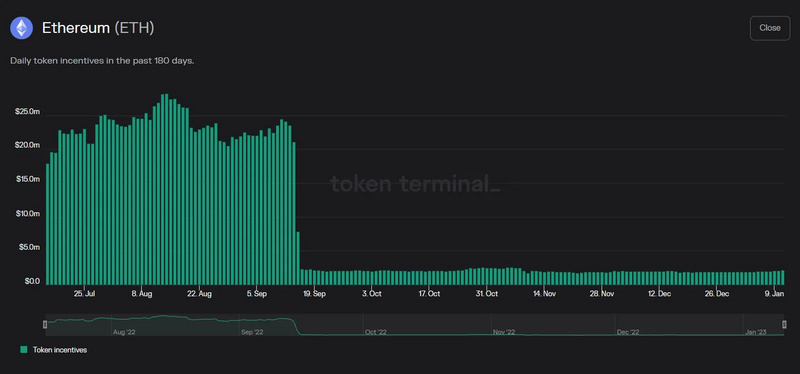

Custos operacionais: Representa o valor, em dólares, do subsídio por bloco (ou inflação do protocolo) pago aos validadores globais. Podemos enxergar esse item como o orçamento de segurança do Ethereum. Após a "Merge", ele foi reduzido em impressionantes 90%. *É importante notar que, na prática, a blockchain não "paga" nada aqui. A analogia mais precisa seria a de uma startup emitindo novas ações, o que dilui os acionistas existentes.

Lucro líquido: É a diferença entre o lucro bruto e os custos operacionais. Esse cálculo subtrai, da receita total com taxas da rede, os subsídios por bloco pagos aos validadores. Quando o resultado é positivo, significa que mais ETH está sendo queimado (devido ao volume de transações) do que o valor gasto para remunerar os validadores pela segurança da rede.

Observação importante: Teoricamente, não há limite para a quantidade de ETH que pode ser "queimada" e retirada de circulação, pois isso está diretamente atrelado ao volume de transações. Mais transações (maior demanda por espaço nos blocos) = mais ETH queimado e removido do mercado. Por outro lado, há um limite para a emissão de novo ETH. Esse limite é definido pelas diretrizes prospectivas da Ethereum Foundation e depende da quantidade de ETH bloqueada em contratos inteligentes de staking/validação. Atualmente, com 13,8% do ETH em circulação travado em staking, a taxa de inflação da rede é de aproximadamente 1.700 ETH por dia.

Esta plataforma emite novos ETH e os distribui aos validadores que processam transações e protegem a rede — são os custos operacionais/incentivos em tokens. Desde que a demanda por espaço nos blocos supere o orçamento de segurança, a rede pode ser considerada lucrativa — pois a oferta em circulação diminuirá (beneficiando os holders passivos). Paralelamente, os validadores (holders ativos) obterão retornos substanciais provenientes das taxas de transação.

Podemos observar que esse cenário se concretizou no último trimestre, mesmo diante do forte mercado de baixa vivido pelo setor cripto. Ao analisar a demonstração de resultados, você pode se perguntar por que a blockchain apresentou lucratividade relativamente baixa nos últimos 6 e 12 meses.

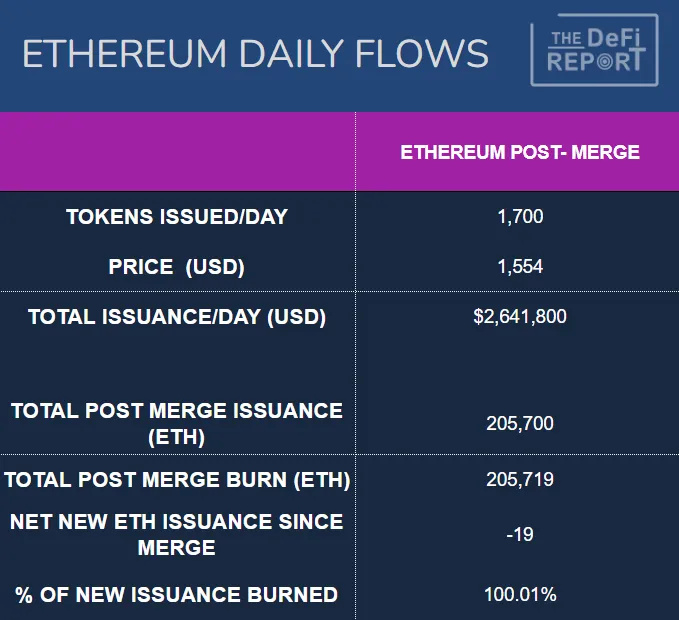

Essa mudança na lucratividade pode ser atribuída à "Merge", ocorrida em 16 de setembro. Abaixo, vemos a emissão líquida de novos ETH desde esse evento.

Fonte dos dados: Token Terminal

A Ethereum Foundation pagava um valor excessivo aos seus mineradores! Este gráfico ilustra esse ponto com clareza. Como mencionado, após a transição para o mecanismo de prova de participação (PoS), o Ethereum reduziu suas despesas com segurança em cerca de 90%.

Avaliação como ativo de capital

Como o ETH possui natureza volátil e especulativa — tanto em seu valor de mercado quanto em sua utilidade — realizamos dois fluxos de caixa descontados distintos.

a. **Cenário de 2022:** Total das taxas de transação em 2022, com taxa de crescimento anual de 25%, taxa de desconto de 12% e horizonte de 20 anos. Isso resulta em uma capitalização de mercado de US$ 416 bilhões, ou US$ 3.459 por token (totalmente diluído). Lembre-se de que esses são dados de mercado de baixa, já que as taxas caíram 58% em 2022 em comparação com 2021. Aqui está um cálculo simples de DCF.

b. **Cenário de 2021:** Total das taxas de transação em 2021, com taxa de crescimento anual de 25%. Mantendo todos os demais fatores inalterados e projetando a partir da receita anual de 2021, obtemos uma capitalização de mercado de US$ 966 bilhões, ou US$ 8.022 por token. Isso dá uma ideia de como a avaliação se comporta utilizando dados de mercado de alta. Aqui está um cálculo simples de DCF.

O Ethereum tem potencial para funcionar como uma camada de liquidação financeira global, com diversos outros casos de uso. Seu mercado endereçável é, portanto, extremamente amplo. Sob essa ótica, uma capitalização de mercado de US$ 1 trilhão parece um patamar razoável.

Vale notar que utilizamos uma taxa de crescimento anual conservadora de 25% para as taxas. Na realidade, a taxa de crescimento anual composta (CAGR) da receita com taxas do Ethereum nos últimos 5 anos foi de 146%, mesmo incluindo a queda significativa de 58% em 2022.

Estes cálculos servem como ponto de partida para a análise de avaliação e não devem ser considerados recomendações de investimento. O horizonte, a taxa de desconto e a taxa de crescimento média podem ser ajustados conforme necessário para diferentes cenários. Utilizar o total das taxas de transação como base também pode envolver premissas incorretas. Por fim, talvez seja necessário realizar análises separadas para os holders passivos de ETH (que não fazem staking) e para os validadores/participantes de staking.

Múltiplos de receita/lucro

Como o Ethereum é uma rede descentralizada, suas despesas são suportadas por seus validadores distribuídos. Essas despesas representam, essencialmente, o custo do staking — ou seja, o valor em dólares do ETH alocado. Como destacado na seção de finanças on-chain, as despesas da rede também podem ser vistas como inflação do protocolo ou como um pagamento para incentivar a participação dos validadores. Alguns analistas argumentam que essas despesas são dispersas e, portanto, não devem ser incluídas na análise de múltiplos de lucro ou em DCFs. Nessa visão, a receita total seria considerada o próprio lucro.

Sob essa perspectiva, se multiplicarmos a receita dos últimos anos por múltiplos e compararmos com a capitalização de mercado atual, temos:

2021: múltiplo de receita (P/S) de 17x

2022: múltiplo de receita (P/S) de 41x

Esses números podem ser considerados atrativos, uma vez que empresas de tecnologia de alto crescimento frequentemente apresentam múltiplos de lucro ainda maiores. A Tesla é um exemplo extremo, com um múltiplo P/L superior a 200x durante o mercado de alta de 2021. O múltiplo P/L atual da Amazon é de 86x, mesmo com sua cotação cerca de 45% abaixo da máxima histórica.

Dinâmica de Fluxo (Flow)

Dados: Etherscan

O gráfico acima mostra os dados pós-"Merge", de 16/09/22 a 15/01/23. Queremos destacar a mudança radical na dinâmica de fluxo observada desde a "Merge". Antes dela, quando a Ethereum Foundation pagava excessivamente seus mineradores, a rede emitia cerca de 13.500 novos ETH por dia. Ao preço de mercado atual do ETH, essa nova oferta diária equivalia a aproximadamente US$ 20,9 milhões. Além disso, os mineradores tinham custos operacionais (hardware + energia) e vendiam cerca de 80% das recompensas recebidas.

Após a "Merge", emitimos cerca de 1.700 novos ETH por dia, uma redução de quase 90%! Esse número varia ligeiramente conforme o total de ETH em staking. Lembre-se: os validadores não possuem custos operacionais significativos. Portanto, a pressão de venda automática de 80% sobre a nova oferta simplesmente desapareceu.

Por fim, atualmente há 18 milhões de ETH bloqueados em aplicações DeFi. Somando esse montante aos 16 milhões de ETH em contratos de staking, temos aproximadamente 28% da oferta em circulação travada em contratos inteligentes e gerando rendimentos. Podemos considerar isso como "oferta circulante não líquida".

Conclusão chave: Antes da "Merge", o mercado precisava absorver uma pressão de venda garantida diária de aproximadamente US$ 16 milhões. Essa pressão praticamente desapareceu hoje. Na verdade, em dias em que mais ETH é queimado do que emitido, é necessária uma "saída estrutural de capital" para evitar que os preços subam. Estamos em um mercado de baixa, mas uma rápida consulta ao Etherscan revela que, dos 14 primeiros dias de 2023, 11 foram caracterizados por uma emissão líquida deflacionária.

Podemos observar mudanças recentes na dinâmica do mercado. O Ethereum sofreu uma forte queda em junho de 2022 (antes da "Merge"), atingindo um fundo de cerca de US$ 900. Em novembro, houve outra capitulação ligada ao colapso da FTX (após a "Merge") — momento em que o Bitcoin liderou o mercado para novas mínimas. Contudo, o Ethereum se manteve firme. Ele não registrou novas mínimas. Na verdade, seu fundo ficou cerca de 27% acima do mínimo de junho. Acreditamos que isso se deve à mudança estrutural no fluxo causada pela "Merge" de 16 de setembro de 2022.

Avaliação como commodity

O ETH compartilha características de uma commodity, já que é necessário para usar a blockchain Ethereum — assim como é preciso ter petróleo ou gás natural para abastecer um carro ou aquecer uma casa. A diferença é que, embora exista um limite (ou uma orientação prospectiva da Ethereum Foundation) para a quantidade de ETH que pode ser criada, não há restrições para a quantidade que pode ser destruída (ou “queimada”).

O grande desafio da Ethereum Foundation é encontrar um equilíbrio em que o consumo de ETH supere sua criação, sem que os custos das transações fiquem proibitivos. Afinal, se o preço do petróleo disparar, as pessoas vão reduzir as viagens de carro ou buscar alternativas. No ecossistema Ethereum, os usuários podem migrar para outras blockchains. Acreditamos que o custo por transação vai cair ao longo do tempo (graças às soluções de Layer 2), enquanto o volume de transações aumentará com maior adoção e novos casos de uso. Como as transações das L2 são finalizadas em lotes na Ethereum L1, o resultado tende a ser taxas baixas e uma oferta deflacionária de tokens — o melhor dos dois mundos.

É difícil prever o valor do ETH como commodity, pois ele depende de especulações sobre oferta e demanda. A oferta é mais previsível, baseada na política transparente (ou na orientação) da Ethereum Foundation sobre taxas de staking e novas emissões de ETH.

Já a demanda depende do que os desenvolvedores estão construindo. Os usuários virão quando for fácil fazer pagamentos com stablecoins, quando os jogos forem divertidos e permitirem a posse de ativos dentro do jogo via NFTs, quando grandes marcas globais emitirem NFTs para melhorar a fidelização, quando as redes sociais derem controle aos usuários sobre seu próprio conteúdo, e quando carteiras e aplicações DeFi forem simples de usar, com pools em conformidade KYC/AML e padrões estabelecidos para auditoria de contratos inteligentes. Acreditamos que isso vai acontecer devido aos benefícios das redes abertas, dos modelos de negócio centrados no usuário e do controle que eles terão sobre seus próprios dados.

Reserva de valor / ativo monetário

O ETH é o meio de troca do ecossistema Ethereum — o “combustível” que faz a blockchain funcionar. No entanto, quando um ativo é usado principalmente como meio de troca — como o dinheiro fiduciário —, ele geralmente não se sai bem como reserva de valor. Ainda assim, com base na estrutura de oferta e demanda descrita neste relatório, acreditamos que o mercado pode atribuir ao ETH um prêmio monetário.

Esse prêmio monetário, como reserva de valor, dependerá fundamentalmente dos efeitos de rede que o ETH conseguir gerar, dos novos casos de uso e da demanda por espaço em blocos nos ecossistemas concorrentes de Layer 1. É importante lembrar que, do ponto de vista do usuário, o preço do ETH só pode subir até um certo ponto antes que o uso da blockchain se torne economicamente inviável.

Principais indicadores

Para monitorar a sustentabilidade de longo prazo da Ethereum em comparação com outras blockchains, vários indicadores são relevantes. As seguintes métricas são atualmente as que oferecem os sinais mais significativos:

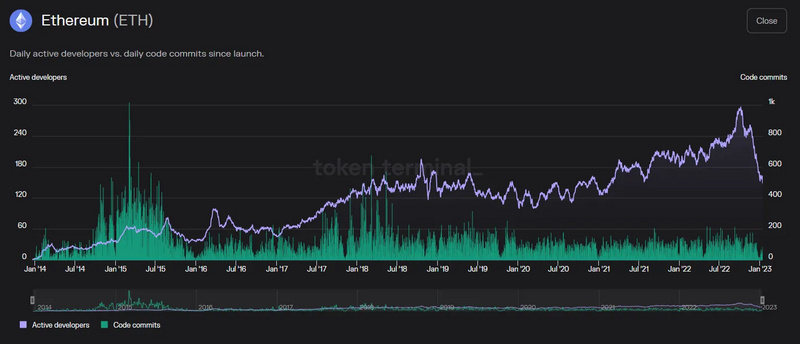

Número de desenvolvedores e taxa de crescimento

Fonte: Token Terminal

Nos últimos 6 anos, a taxa de crescimento anual composta (CAGR) de desenvolvedores na Ethereum foi de 32%. Estamos de olho na recente queda, mas acreditamos que seja predominantemente sazonal. Curiosamente, o número de commits de código se mantém estável há anos, menor do que nos primeiros anos. Isso reflete o poder do código aberto e composável — cada problema é resolvido uma vez, e outros podem construir em cima dessa solução, como peças de Lego que se encaixam.

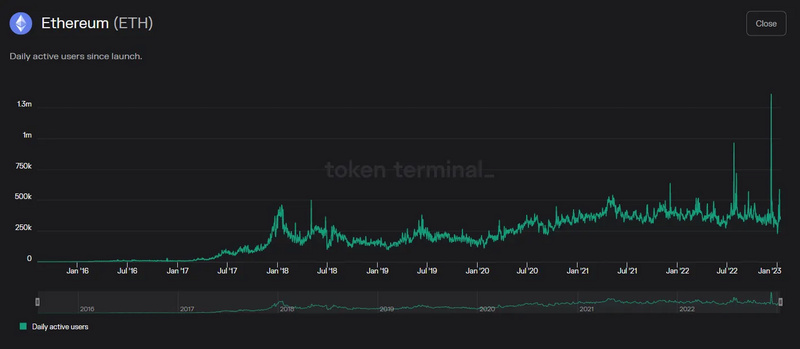

Número de usuários ativos e taxa de crescimento

Fonte: Token Terminal

Atualmente, o número de usuários ativos diários gira em torno de 400 mil, com um crescimento bastante estável. Desde 2016, a CAGR de usuários é de 92,9%; a partir de 2017, cai para 38%. Em comparação com 2021, o número de usuários recuou cerca de 3% em 2022.

Transações na rede e taxa de crescimento

Fonte: Etherscan

Apesar da queda nos preços, o volume de transações se manteve robusto no ano passado. Em 2022, a rede registrou uma queda de 12%. Mesmo assim, a CAGR dos últimos 6 anos foi de 76%, e dos últimos 5 anos, de 32%. Com a expansão das soluções de Layer 2, começamos a ver uma estabilização no crescimento das transações na camada base.

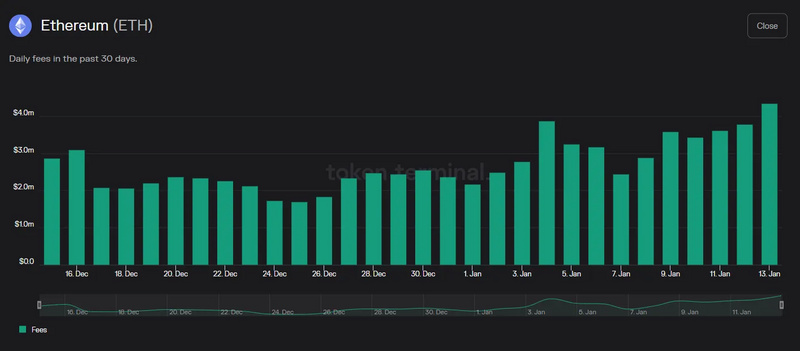

Receita

Fonte: Token Terminal

Os dados de receita da Ethereum continuam sólidos. Nos últimos 30 dias, a receita média diária da rede foi de aproximadamente US$ 2,6 milhões. A CAGR dos últimos 6 anos foi impressionante, de 454%. Considerando o período mais ativo a partir de 2017, a CAGR para os últimos 5 anos foi de 146% — mesmo com uma queda de 58% em 2022 na comparação com 2021.

O Valor Total Bloqueado (TVL) é outro indicador que acompanhamos. No entanto, o TVL está atrelado aos preços dos criptoativos e é muito volátil. Também pode ser manipulado, como vimos no caso da Solana no ano passado. No TVL, focamos principalmente na quantidade do ativo nativo da blockchain que está bloqueada. Atualmente, isso representa cerca de 26% do ETH em circulação (DeFi + staking), com um TVL total de US$ 27 bilhões — várias vezes maior que o de qualquer outra blockchain.

O mais importante é que, como está diretamente ligado à adoção da blockchain, esse processo ainda está no início. Por isso, precisamos focar em monitorar a atividade dos desenvolvedores, os novos projetos, os novos casos de uso e a atividade gerada pelas soluções de escalabilidade em Layer 2. À medida que os efeitos de rede se consolidam, podemos prever e acompanhar a força relativa e as economias de escala por meio de KPIs. Em resumo, a Ethereum é atualmente a plataforma de contratos inteligentes em Layer 1 com os efeitos de rede mais robustos.