Resumo

O mercado de stablecoins está se expandindo aceleradamente, formando um cenário competitivo liderado por USDT — o chamado “um líder dominante e vários fortes”. Em 2019, as três maiores exchanges de criptomoedas e gigantes corporativos ingressaram nesse mercado.

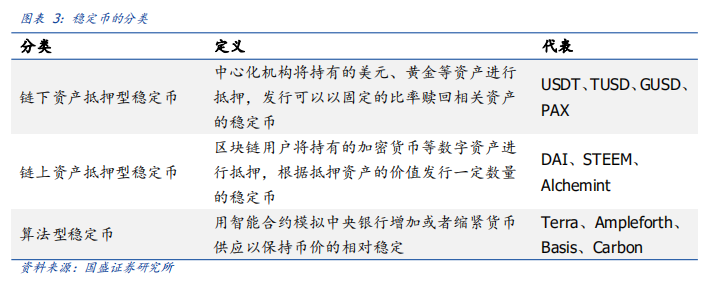

1) Até 31 de dezembro de 2019, havia aproximadamente 66 stablecoins ativas e publicamente conhecidas no mercado. De acordo com o ativo ao qual estão vinculadas, as stablecoins podem ser classificadas, de forma geral, em três categorias: lastreadas em ativos off-chain, lastreadas em ativos on-chain e algorítmicas.

Dentre essas, os ativos off-chain (garantidos por moeda fiduciária ou commodities) constituem a forma mais popular de lastro para projetos de stablecoins. Além disso, as stablecoins atreladas ao dólar norte-americano são as mais ativas, as mais populares e apresentam a menor taxa de falência; já 67% das stablecoins que faliram estavam vinculadas ao ouro.

2) O mercado de stablecoins está evoluindo rapidamente: até 31 de dezembro de 2019, seu tamanho total era de aproximadamente USD 5,83 bilhões, representando um crescimento de 313,48% na oferta circulante entre 1º de janeiro de 2018 e 31 de dezembro de 2019.

3) A participação de mercado de USDT atingiu 81,65%, posicionando-se amplamente à frente dos demais concorrentes. Stablecoins emergentes como USDC, PAX, TUSD e DAI competem diretamente, consolidando assim o cenário de “um líder dominante e vários fortes”.

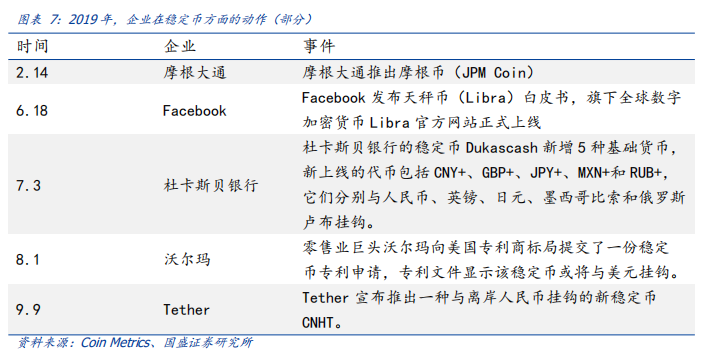

4) Em 2019, as três maiores exchanges de criptomoedas — OKEx, Binance e Huobi —, bem como gigantes corporativos como JPMorgan Chase, Facebook e Walmart, ingressaram no mercado de stablecoins.

O mercado de stablecoins está em plena efervescência, com diversas stablecoins líderes demonstrando suas próprias capacidades distintas.

1) USDT mantém posição hegemônica, com sua emissão migrando progressivamente para a rede Ethereum. No entanto, questões relacionadas ao desvio de fundos geraram uma crise de confiança, tornando as audiências envolvendo USDT objeto de atenção global.

2) USDC ocupa a segunda posição no ranking de capitalização de mercado entre as stablecoins. A exchange de criptomoedas Coinbase planeja expandir as negociações de USDC para 85 países ao redor do mundo.

3) PAX é a primeira stablecoin regulamentada globalmente, amplamente reconhecida e aceita pelo mercado, ocupando a terceira posição no ranking de capitalização de mercado.

4) TUSD é a primeira stablecoin emitida com garantia governamental, destacando-se nas práticas de conformidade e transparência em relação às demais stablecoins.

5) DAI é uma stablecoin lastreada em ativos criptográficos. Em novembro de 2019, foi lançada a versão multi-colateral de DAI, que, comparada à versão anterior de único colateral, oferece maior escalabilidade e abertura.

A comunidade internacional adota postura cautelosa em relação às stablecoins, alertando sobre riscos e intensificando pesquisas.

1) O Grupo dos Sete (G7), a União Europeia e o Banco Central dos Estados Unidos (Federal Reserve) declararam publicamente que não permitirão a operação de stablecoins globais até que seus aspectos jurídicos, regulatórios e de risco sejam plenamente identificados e resolvidos.

2) O Grupo dos Vinte (G20), o Grupo de Ação Financeira contra a Lavagem de Dinheiro (FATF), o Banco Central da Holanda (DNB) e o Banco Central Europeu (BCE) consideram que as stablecoins apresentam diversos riscos e problemas, exigindo maior rigor regulatório e vigilância contínua.

3) Para enfrentar os desafios trazidos pelas stablecoins, a China acelerou suas pesquisas sobre a Moeda Digital do Banco Central (DCEP). Já a Rede de Execução de Crimes Financeiros dos EUA (FinCEN) incluiu as stablecoins em seu escopo regulatório, adotando medidas proativas.

Perspectivas para 2020

1) Com o ingresso crescente de instituições e capitais no setor de criptomoedas, prevemos que o tamanho do mercado de stablecoins continuará a expandir-se em 2020.

2) À medida que infraestruturas como blockchains públicas avançarem ainda mais, e aplicações e serviços financeiros on-chain forem cada vez mais implementados, a competição entre diferentes stablecoins poderá, a longo prazo, concentrar-se em seus respectivos casos de uso.

3) Garantir segurança e confiabilidade dentro de um quadro regulatório adequado tornou-se o principal desafio a ser superado pelo desenvolvimento das stablecoins.

4) Assim que os governos de diversos países começarem a adotar ou emitir moedas digitais de bancos centrais (CBDCs), a concorrência proveniente dessas moedas — originárias fora do ecossistema de criptomoedas — inevitavelmente reconfigurará o atual cenário competitivo das stablecoins. Do ponto de vista setorial, as stablecoins já se consolidaram claramente como pontes entre o mundo digital e o mundo real; com a entrada das CBDCs, o setor certamente passará por uma profunda reestruturação.

Do ponto de vista de investimento, as moedas digitais de bancos centrais serão um tema central em 2020, com potencial transformador significativo para a economia digital. Recomendamos acompanhar empresas como Four Seas Precision Technology, Changliang Technology, Feitian Technologies, Gowell Data e Jincailian Technology.

Aviso de Risco: O ritmo de desenvolvimento da tecnologia blockchain pode ficar aquém do esperado; a implantação de modelos de negócios baseados em blockchain pode ocorrer mais lentamente do que o previsto; a volatilidade dos ativos digitais pode ser excessiva; e a implementação das políticas regulatórias pode atrasar.

A era das criptomoedas digitais está emergindo, mas sua alta volatilidade gera riscos significativos e também obstaculiza severamente o desenvolvimento de empréstimos, derivativos e outros contratos inteligentes de longo prazo baseados em blockchain, que dependem de estabilidade de preços. Para mitigar os riscos decorrentes da grande volatilidade das criptomoedas, surgiram as stablecoins.

As stablecoins tiveram origem em 2014, com o lançamento de USDT pela Tether Limited, empresa fundada pela exchange Bitfinex. Elas são geralmente consideradas criptomoedas com valor estável, cujo preço é vinculado a moedas fiduciárias ou outros ativos, visando evitar a volatilidade inerente às demais criptomoedas totalmente determinadas pela dinâmica de mercado.

Já as moedas digitais de bancos centrais (CBDCs) são, na verdade, versões digitais de moedas fiduciárias, equivalentes em essência ao dinheiro físico em circulação — apenas diferindo na forma. Por essa razão, elas não são classificadas como stablecoins e, portanto, não são incluídas neste relatório.

1 Panorama do Desenvolvimento das Stablecoins em 2019

1.1 Crescimento expressivo no número de projetos: cerca de 66 stablecoins ativas e publicamente conhecidas. Desde o lançamento de USDT em novembro de 2014, o número de projetos de stablecoins tem aumentado anualmente. Até 31 de dezembro de 2019, havia aproximadamente 66 stablecoins ativas e publicamente conhecidas no mercado, sendo que mais da metade foi lançada em 2018. Entre todas as stablecoins já lançadas, mais de 50% das ativas foram desenvolvidas na rede Ethereum. Os Estados Unidos e a Europa são os principais mercados preferidos pelas equipes de stablecoins, onde os volumes de emissão e circulação superam largamente os de outras regiões. Como berço inicial das stablecoins, os Estados Unidos detêm clara vantagem numérica.

No mercado, as stablecoins podem ser divididas, de forma geral, em três categorias: stablecoins lastreadas em ativos off-chain, stablecoins lastreadas em ativos on-chain e stablecoins algorítmicas.

A primeira categoria é composta pelas stablecoins lastreadas em ativos off-chain, ou seja, stablecoins respaldadas por moeda fiduciária, ouro ou outras commodities. Uma entidade central garante a emissão e resgate dessas stablecoins com os ativos que detém como lastro, como é o caso de USDT, TUSD, GUSD e PAX.

A segunda categoria é formada pelas stablecoins lastreadas em ativos on-chain, cujo lastro consiste em si próprio em uma criptomoeda. Usuários da blockchain depositam suas criptomoedas ou outros ativos digitais como garantia e, com base no valor desses ativos, emitem uma quantidade determinada de stablecoins — exemplos incluem DAI, STEEM e Alchemint.

A terceira categoria é a das stablecoins algorítmicas, que não possuem nenhuma garantia externa e cujo valor é mantido por meio de um algoritmo — por exemplo, Terra, Ampleforth, Basis e Carbon.

De acordo com um relatório recente da Blockdata, ativos off-chain (garantidos por moeda fiduciária ou commodities) são a forma mais popular de colateral entre os projetos de stablecoins. Além disso, as stablecoins atreladas ao dólar norte-americano são as mais ativas, as mais populares e apresentam a menor taxa de falhas; já 67% das stablecoins que falharam estavam atreladas ao ouro.

1.2 Crescimento acelerado da oferta circulante; USDT lidera amplamente em participação de mercado

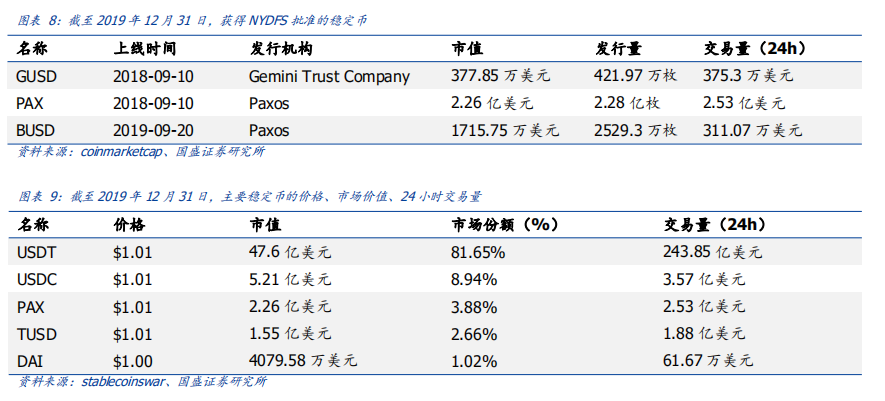

O mercado de stablecoins é vasto, com o USDT dominando isoladamente. Em 31 de dezembro de 2019, a capitalização de mercado total das criptomoedas era de aproximadamente USD 193,296 bilhões, enquanto o tamanho total do mercado de stablecoins era de cerca de USD 5,83 bilhões, representando 3,02% da capitalização de mercado total das criptomoedas. O USDT detinha a maior participação de mercado, com USD 4,76 bilhões, correspondendo a cerca de 81,65%. As participações de mercado do USDC, PAX, TUSD e DAI ocupavam, respectivamente, a segunda à quinta posições, com proporções de aproximadamente 8,94%, 3,88%, 2,66% e 1,02%, configurando um cenário de stablecoins caracterizado por “um líder dominante e vários fortes”.

A oferta circulante do mercado de stablecoins cresceu aceleradamente: de USD 1,41 bilhão em 1º de janeiro de 2018 para USD 2,76 bilhões em 1º de janeiro de 2019, e para USD 5,83 bilhões em 31 de dezembro de 2019 — representando taxas de crescimento de 95,74% e 111,23%, respectivamente. No período compreendido entre 1º de janeiro de 2018 e 31 de dezembro de 2019, o crescimento total foi de 313,48%. Nesse contexto, o USDT representa a maior parcela da oferta circulante de stablecoins. A partir do quarto trimestre de 2018, observou-se claramente um aumento significativo no número de projetos de stablecoins no mercado.

Os preços das stablecoins permanecem basicamente estáveis. O erro de rastreamento (tracking error) refere-se ao desvio padrão da taxa de ágio recente das stablecoins, sendo utilizado para medir o grau de desvio desses ativos em relação ao seu ativo de referência. Quanto maior o erro de rastreamento, maior a tendência da stablecoin de se afastar do valor de seu ativo de referência. Entre 25 de novembro e 25 de dezembro de 2019, o erro de rastreamento das principais stablecoins — USDT, USDC, TUSD e PAX — manteve-se basicamente na faixa de 0,12% a 0,42%.

1.3 Entrada no mercado de stablecoins por três grandes exchanges de criptomoedas e gigantes corporativos

Em 2019, as três maiores exchanges de criptomoedas — OKEx, Binance e Huobi — entraram sucessivamente no mercado de stablecoins.

Em 3 de junho, a OKEx anunciou o lançamento global da stablecoin USDK. O USDK é uma stablecoin baseada em blockchain e licenciada como trust, desenvolvida conjuntamente pela OKLink e pela Prime Trust como um ativo digital ERC-20 operando na blockchain Ethereum, emitido e resgatável a USD 1,00, com garantia integral de ativos mantidos pela Prime Trust em proporção 1:1.

Dez dias após o lançamento do USDK, em 13 de junho, a Bitfinex listou oficialmente tanto o token de pontos globais da OKEx (OKB) quanto a stablecoin em dólar norte-americano USDK, disponibilizando pares comerciais principais para ambos os ativos.

Em 17 de junho, a Binance lançou, em sua blockchain própria (Binance Chain), o token BTCB, atrelado ao Bitcoin. Segundo informações divulgadas, o BTCB será totalmente lastreado por reservas de BTC, podendo ser usado nas negociações da Binance e também destinado futuramente às negociações na exchange descentralizada da Binance.

Em 19 de agosto, a Binance anunciou o lançamento de um projeto aberto de blockchain chamado “Venus”, voltado para o desenvolvimento de stablecoins localizadas em escala global.

Em 15 de setembro, a Binance anunciou, em parceria com a Paxos Trust, o lançamento da stablecoin BUSD, atrelada ao dólar norte-americano, com aprovação da Divisão de Serviços Financeiros do Estado de Nova York (NYDFS).

Em 17 de julho, a Huobi publicou um anúncio informando que o HUSD seria atualizado para uma stablecoin em dólar norte-americano regulamentada — o HUSD Token. O HUSD Token é uma stablecoin regulamentada emitida em conjunto pela Stable Universal (investida pelo Huobi Capital) e pela Paxos Trust, conforme o padrão ERC-20, atrelada ao dólar norte-americano na proporção 1:1. Os ativos em dólares são custodiados pela Paxos Trust, instituição de trust licenciada nos EUA, e auditados mensalmente por uma empresa de auditoria independente dos Estados Unidos.

Simultaneamente, em 2019, grandes empresas realizaram diversas iniciativas relacionadas a stablecoins. Instituições como JPMorgan Chase, Facebook e Walmart ingressaram ativamente nesse segmento.

2 Análise das “principais” stablecoins em 2019

Em 10 de setembro de 2018, a Divisão de Serviços Financeiros do Estado de Nova York (NYDFS) aprovou simultaneamente duas stablecoins: o Gemini Dollar (GUSD), emitido pela Gemini Trust Company, e o Paxos Standard (PAX), emitido pela Paxos Trust Company — dando origem às primeiras stablecoins regulamentadas. Até 31 de dezembro de 2019, três stablecoins haviam recebido aprovação da NYDFS: GUSD, PAX e BUSD.

2.1 USDT: efeito líder mais pronunciado; audiência pública gera atenção

O USDT é uma stablecoin lastreada em moeda fiduciária, planejada para manter uma relação de 1:1 com o dólar norte-americano, emitida pela Tether Limited. Foi lançado inicialmente em 2014 na plataforma Omni e hoje circula simultaneamente nas redes Omni, Ethereum e TRON.

Cada unidade de USDT é suportada por reservas em dólares norte-americanos mantidas pela Tether Limited, garantindo sua equivalência 1:1 com o dólar, podendo ser resgatada diretamente na plataforma Tether. A Tether Limited e a exchange Bitfinex compartilham a mesma empresa-mãe, a iFinex, registrada em Hong Kong. Como a stablecoin com maior capitalização de mercado, maior volume de negociação e maior aceitação entre investidores no mercado de criptomoedas, o USDT enfrentou duas crises de confiança: em outubro de 2018 e abril de 2019, devido a preocupações sobre possíveis reservas insuficientes e uso indevido de fundos. Entre todos os projetos de stablecoins atuais, o efeito líder da Tether é o mais evidente.

Em 31 de dezembro de 2019, a capitalização de mercado do USDT era de aproximadamente USD 4,76 bilhões, ocupando a primeira posição no mercado de stablecoins e a sexta posição no mercado geral de criptomoedas, com um volume de negociação nas últimas 24 horas de cerca de USD 24,385 bilhões.

A capitalização de mercado do USDT aumentou substancialmente desde o início de 2018. Embora tenha sofrido uma queda entre outubro e novembro de 2018, sua tendência geral é claramente ascendente: cresceu 239,5% entre 1º de janeiro de 2018 e 31 de dezembro de 2019, e 151,85% apenas em 2019.

A maioria das stablecoins circula principalmente em exchanges. Embora existam práticas de inflação artificial de volumes nas exchanges, é possível perceber claramente que a aceitação do USDT supera amplamente a de outros projetos de stablecoins.

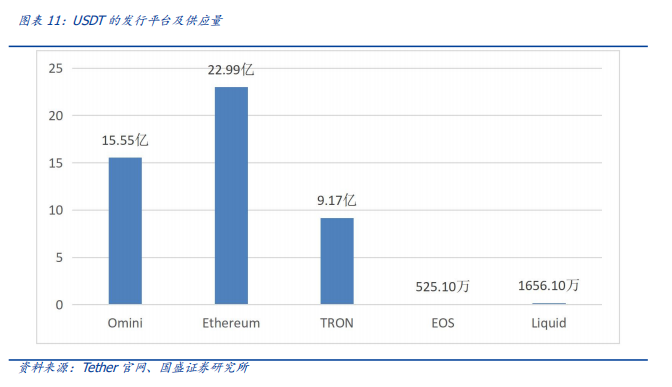

Em 31 de dezembro de 2019, o USDT estava emitido em cinco plataformas: Omni, Ethereum, TRON, EOS e Liquid, com uma emissão total de aproximadamente 4,777 bilhões de unidades. A emissão do USDT na rede Ethereum já ultrapassou a da plataforma Omni, atingindo 2,299 bilhões de unidades; as emissões nas demais plataformas — Omni, TRON, EOS e Liquid — foram, respectivamente, de 1,555 bilhão, 917 milhões, 5,251 milhões e 16,561 milhões de unidades.

A plataforma de emissão do USDT deslocou seu foco principal para a Ethereum. Inicialmente, o USDT era majoritariamente emitido na plataforma Omni, mas em agosto de 2019 ocorreu uma inversão: o volume diário de transações e o valor diário negociado do USDT ERC-20 superaram os do USDT Omni.

Os períodos principais de emissão adicional na plataforma Omni concentraram-se entre julho de 2017 e janeiro de 2018. Após isso, houve quatro novas emissões adicionais em março, maio, junho de 2018 e abril de 2019. Já na Ethereum, entre abril e dezembro de 2019, foram realizadas aproximadamente 28 emissões adicionais de USDT.

O principal motivo pelo qual a Ethereum conseguiu ultrapassar a Omni em termos de emissão é que sua infraestrutura é mais madura, permitindo a emissão de stablecoins de forma simples e rápida. Além disso, a Ethereum conta com amplo suporte de carteiras de hardware e software, capazes de armazenar diretamente stablecoins compatíveis com o padrão ERC-20. Por fim, o efeito de rede também contribui para tornar os projetos de stablecoins na Ethereum mais ativos comparados aos de outras blockchains.

A “audiência do USDT” foi realizada, gerando atenção mundial. Em 24 de abril de 2019, o Procurador-Geral de Nova York (NYAG) divulgou uma petição judicial de 23 páginas acusando a Bitfinex, a Tether e sua empresa-mãe iFinex de quatro graves violações, incluindo operação sem licença, além de suspeita de desvio de garantias no valor de US$ 850 milhões. Em 30 de julho, realizou-se a “audiência do USDT”, na qual a Tether e o NYAG travaram um intenso debate sobre se a Bitfinex, a Tether e a iFinex haviam emitido ilegalmente o USDT.

2.2 USDC: segunda maior stablecoin em valor de mercado, com negociações expandidas para 85 países ao redor do mundo

O USDC (USD Coin) é uma stablecoin baseada na plataforma Ethereum, compatível com o padrão ERC-20, lançada pela aliança Centre em 2018, com objetivo de manter uma relação de câmbio 1:1 com o dólar norte-americano. Trata-se do primeiro projeto open-source de stablecoin da Centre. A aliança Centre é composta por instituições financeiras que atendem rigorosos requisitos regulatórios, de conformidade, de reservas e auditoria. Seus membros têm direito à emissão de USDC e obrigação de resgatar USDC mediante solicitação dos usuários. Atualmente, os membros da aliança incluem a Circle e a Coinbase. Os saldos das reservas do USDC são auditados mensalmente pela Grant Thornton LLP.

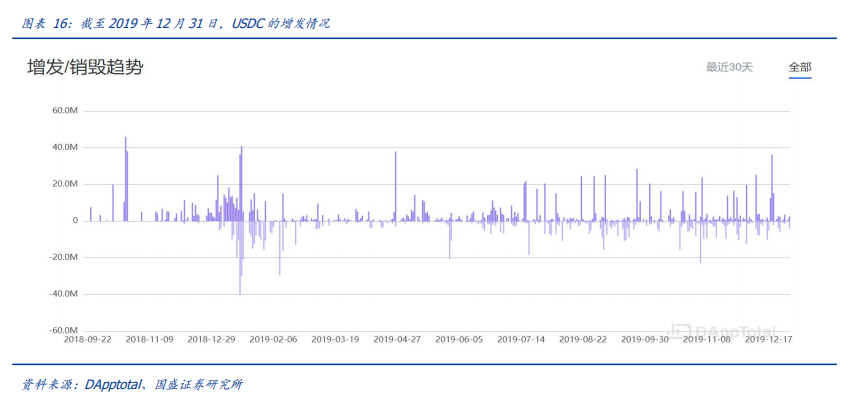

Em 31 de dezembro de 2019, o valor de mercado total do USDC era de aproximadamente US$ 521 milhões, ocupando a segunda posição no mercado de stablecoins e a 27ª posição no mercado de criptoativos. O volume de negociação nas últimas 24 horas era de cerca de US$ 357 milhões, e seu valor de mercado cresceu 102,25% em 2019. A oferta circulante e a média diária de emissões adicionais do USDC são muito expressivas, sendo a stablecoin com maior volume de emissões adicionais após o USDT.

Em maio de 2019, a exchange de criptoativos Coinbase anunciou a expansão das negociações com a stablecoin atrelada ao dólar norte-americano USD Coin (USDC) para 85 países ao redor do mundo. A Coinbase afirmou que, além de oferecer um armazenamento estável de valor, o USDC agora permite realizar transações “quase em tempo real” praticamente em qualquer lugar do planeta. Mais importante ainda, diferentemente de outras criptomoedas, cada unidade de USDC é totalmente lastreada por US$ 1,00, e as reservas em dólares são auditadas mensalmente, com total transparência e divulgação integral dos resultados. Em 2 de outubro, a Coinbase anunciou um novo programa chamado “Recompensas USDC”, que permite aos clientes nos Estados Unidos obter rendimentos anuais compostos de 1,2% simplesmente mantendo USDC em suas contas. A Coinbase busca, por meio dessas iniciativas, fortalecer a posição dominante do USDC.

2.3 PAX: primeira stablecoin regulamentada, terceira em valor de mercado

O PAX (Paxos Standard Token) é uma stablecoin lastreada em moeda fiduciária, planejada para manter uma relação de câmbio 1:1 com o dólar norte-americano. É uma stablecoin compatível com o padrão ERC-20, emitida em 2018 pela Paxos Trust Company, LLC — uma instituição fiduciária autorizada pelo Estado de Nova York — sobre a plataforma Ethereum.

O PAX é uma das primeiras stablecoins do mercado a cumprir plenamente os regulamentos aplicáveis e está sob supervisão do Departamento de Serviços Financeiros de Nova York (NYDFS). As reservas do PAX são mantidas em bancos protegidos pelo seguro do FDIC e auditadas mensalmente pela empresa de auditoria Withum. Adicionalmente, a Deloitte e a Grant Thornton realizam auditorias anuais sobre a gestão interna e as operações financeiras da Paxos.

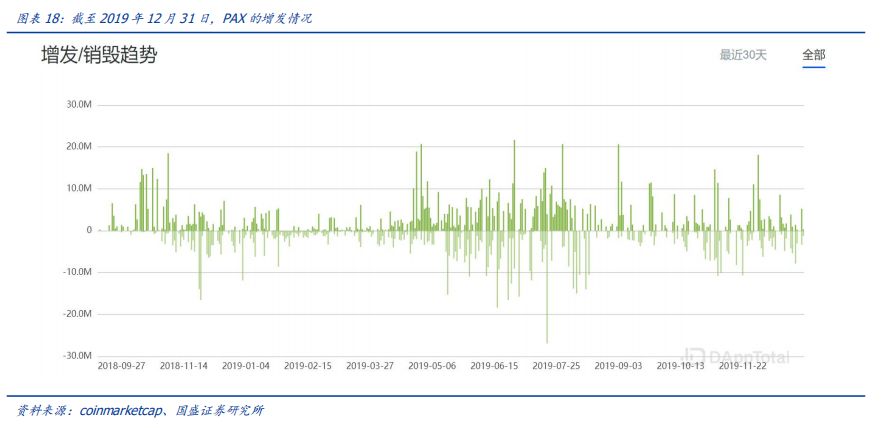

Em 31 de dezembro de 2019, o valor de mercado total do PAX era de aproximadamente US$ 226 milhões, ocupando a terceira posição no mercado de stablecoins e a 36ª posição no mercado de criptoativos. O volume de negociação nas últimas 24 horas era de cerca de US$ 253 milhões, e seu valor de mercado cresceu 58,04% em 2019. Entre setembro de 2018 e dezembro de 2019, o PAX foi emitido com frequência variável, com o maior volume diário registrado em 28 de junho, quando foram emitidos 21,66 milhões de tokens. Excluindo o USDT, o PAX ocupa a segunda posição em volume total de emissões adicionais.

Como a primeira stablecoin do mundo aprovada e supervisionada por autoridades governamentais, o PAX atraiu grande atenção desde seu lançamento. Em 31 de dezembro de 2019, o PAX já havia sido adotado e reconhecido por mais de 30 grandes exchanges internacionais e instituições renomadas relacionadas ao Bitcoin, estando listado em 99 plataformas de negociação e OTC. Isso demonstra claramente a confiança e o reconhecimento da conformidade regulatória do PAX por parte das exchanges e do mercado, tornando-o uma das stablecoins digitais mais amplamente aceitas e utilizadas globalmente.

2.4 TUSD: primeira stablecoin emitida com garantia governamental, líder em conformidade e transparência

O TUSD é uma stablecoin lastreada em moeda fiduciária, planejada para manter uma relação de câmbio 1:1 com o dólar norte-americano, lançada pela Trust Token em 2018 sobre a plataforma Ethereum. O TUSD opera sob regulação norte-americana e é a primeira stablecoin do mundo emitida com garantia governamental, bem como a primeira stablecoin a obter a licença MSB (Money Services Business) de uma autoridade reguladora norte-americana.

Na prática, o TUSD lidera o setor em conformidade e transparência. Como uma stablecoin que segue princípios fundamentais como prova de fundos, capacidade de resgate e estrita conformidade legal, sua transparência concretiza-se no fato de que sua equipe emissora não tem acesso algum aos fundos custodiados nem participa de qualquer movimentação desses recursos. Os fundos são mantidos de forma transparente, com relatórios de auditoria independentes publicados periodicamente e com permissão regulatória norte-americana para operações MSB. O resgate do TUSD não depende de nenhuma única instituição, pois os fundos são gerenciados por múltiplas instituições financeiras terceirizadas distintas e regulamentadas — uma das principais diferenças entre o TUSD e outras stablecoins lastreadas em moeda fiduciária.

Além disso, a renomada firma de contabilidade norte-americana Armanino, atuando como entidade independente, desenvolveu e lançou uma plataforma de verificação em tempo real dos fundos do TUSD, elevando seu nível de transparência de relatórios mensais de auditoria para atualizações de dados a cada minuto. O TUSD também implementa rigorosas verificações KYC/AML, reforçando sua conformidade por meio de KYL (investigação de antecedentes dos clientes) e revisões AML (anti-lavagem de dinheiro), chegando inclusive a analisar transações individuais dos usuários para mitigar riscos.

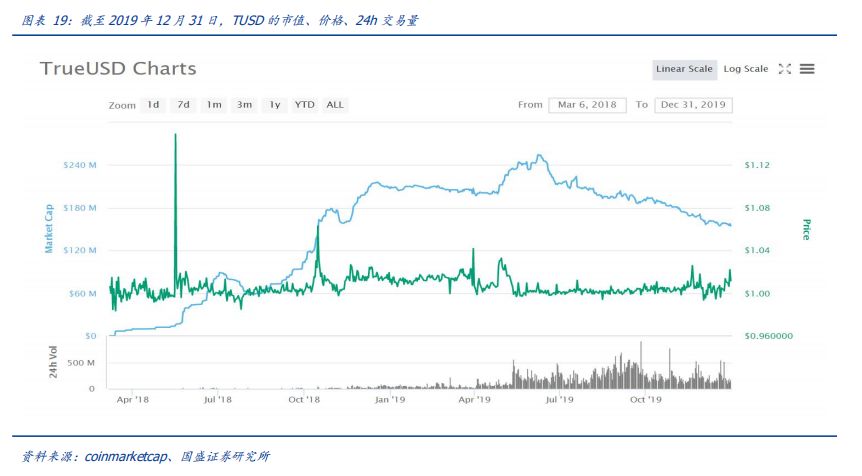

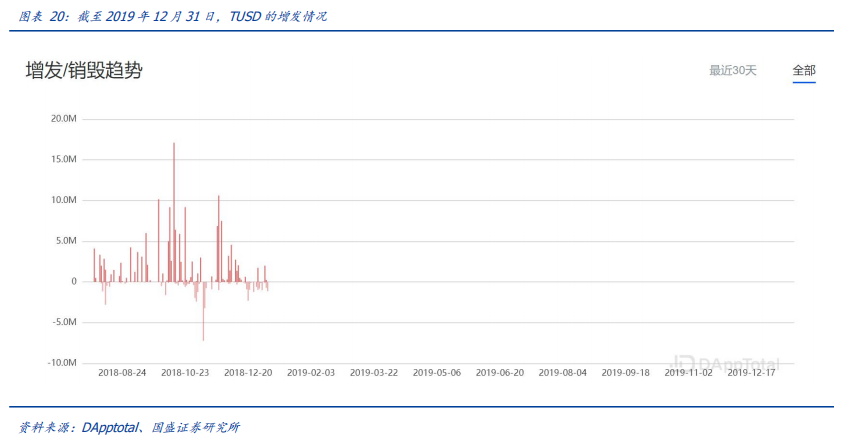

Em 31 de dezembro de 2019, o valor de mercado total do TUSD era de US$ 155 milhões, ocupando a quarta posição no mercado de stablecoins e a 46ª posição no mercado de criptoativos. O volume de negociação nas últimas 24 horas era de aproximadamente US$ 188 milhões, e seu valor de mercado caiu 25,73% em 2019. As emissões adicionais do TUSD começaram em junho de 2018, e, até 31 de dezembro de 2019, a última emissão ocorreu em 1º de janeiro de 2019, com cerca de 2,1 milhões de tokens. Comparado às demais quatro stablecoins mencionadas, o número de emissões adicionais do TUSD é relativamente pequeno.

No início de 2019, a TUSD anunciou o lançamento de uma inovação tecnológica de grande impacto chamada AutoSweep, permitindo que seus usuários parceiros — como exchanges e instituições custodiantes — gerenciassem facilmente milhões de endereços de usuários. Essa funcionalidade foi incorporada diretamente aos novos contratos inteligentes implantados pela TUSD. Por meio do AutoSweep, os usuários parceiros podem fornecer a cada cliente um endereço exclusivo para depósitos em TUSD, que é automaticamente consolidado na carteira principal da exchange ou outra instituição, sem cobrança de nenhuma taxa de gas. Além disso, a TUSD introduziu de forma pioneira a funcionalidade de “endereço de resgate único e memorável”, possibilitando operações transacionais rápidas e diretas à conta bancária do usuário.

2.5 DAI: Stablecoin lastreado por ativos cripto — Lançamento do DAI com múltiplos colaterais

O DAI é uma stablecoin lastreada por ativos cripto, lançada pelo projeto MakerDAO em 2017 na plataforma Ethereum. No ecossistema Maker existem dois principais tokens: o primeiro é a stablecoin DAI; o segundo é o token de governança MKR. Os detentores de MKR formam uma comunidade descentralizada de governança, responsável por decidir quais ativos digitais valiosos podem ser utilizados como colaterais e quais serão as taxas de liquidação, entre outras questões. Assim, o MKR também pode ser entendido como um token de governança comunitária. Os usuários obtêm DAI ao lastrear ativos cripto em uma determinada proporção, sendo esses ativos armazenados em contratos inteligentes denominados CDP (Collateralized Debt Positions — Posições de Dívida Lastreadas). Ao mesmo tempo, os usuários devem pagar juros conhecidos como “taxa de estabilidade”, pagos em MKR.

Para garantir a estabilidade desse sistema de empréstimos, os empréstimos lastreados exigem colateralização excessiva e possuem mecanismos automáticos de liquidação forçada. Ou seja, quando o valor do ativo colateral cair abaixo do limiar de liquidação, o CDP será liquidado e o ativo colateral será vendido forçadamente para recomprar DAI, assegurando assim a capacidade de pagamento do DAI. O DAI não é uma moeda rigidamente atrelada ao dólar, mas mantém seu valor estável em 1:1 com o dólar norte-americano por meio de uma série de incentivos financeiros.

Em 18 de novembro de 2019, a equipe do MakerDAO anunciou oficialmente o lançamento do DAI com múltiplos colaterais. O DAI anteriormente gerado com um único tipo de colateral passou a ser denominado SAI. O novo DAI com múltiplos colaterais adotou oficialmente o nome DAI, enquanto o SAI com um único colateral continuou operando paralelamente por vários meses. Após o período de transição, o sistema SAI será encerrado. Durante esse período, os detentores de SAI poderão trocá-lo por DAI. Após o término da transição, o sistema SAI entrará em “liquidação global”, momento em que seu preço deixará de estar atrelado ao dólar e passará a flutuar conforme o preço do ETH.

A escalabilidade e abertura do protocolo DAI com múltiplos colaterais significam que, sob a governança dos detentores de MKR e com parâmetros de risco adequados, praticamente qualquer ativo cripto pode ser utilizado como colateral no sistema Maker. Além disso, o DAI com múltiplos colaterais introduziu a funcionalidade de taxa de juros sobre depósitos: qualquer detentor pode bloquear seu DAI no contrato DSR (Dai Savings Rate) para receber juros remunerados sob demanda, com saques imediatos, além de poder utilizar diretamente o DAI para pagar a taxa de estabilidade.

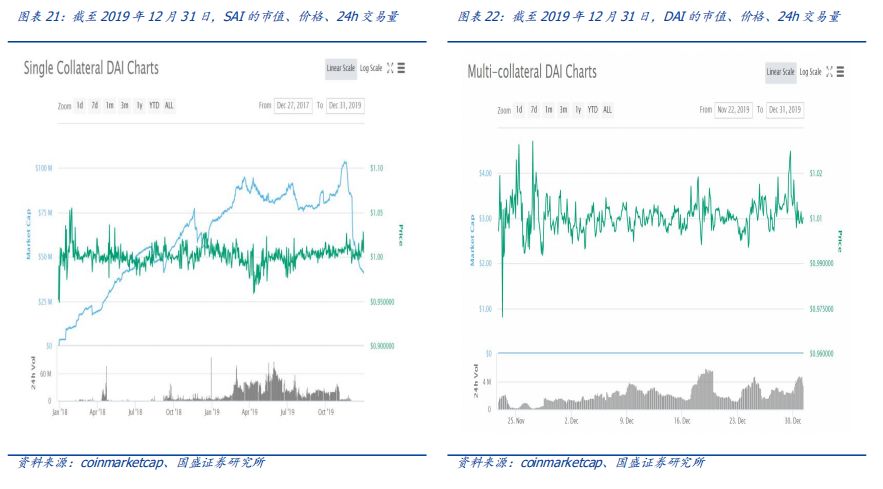

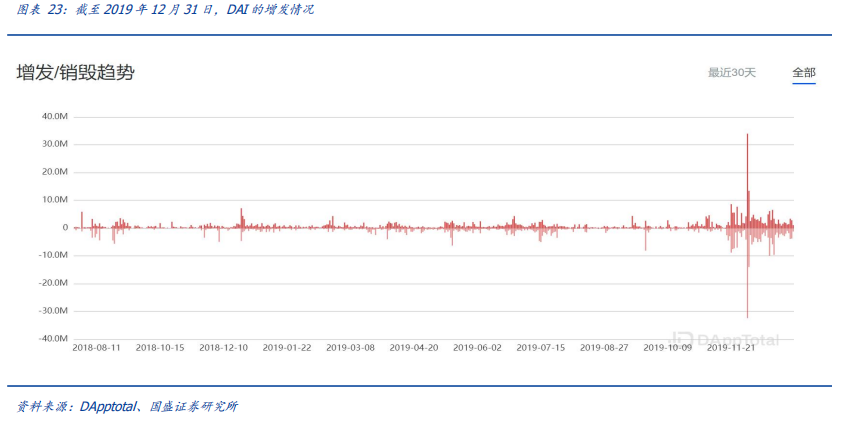

Devido ao lançamento do DAI com múltiplos colaterais, o valor de mercado do SAI com um único colateral caiu constantemente. Em 31 de dezembro de 2019, o valor de mercado total do SAI era de US$ 40.795.800, com volume de negociação nas últimas 24 horas de aproximadamente US$ 616.700. O valor de mercado total do DAI com múltiplos colaterais ainda não havia sido divulgado, mas seu volume de negociação nas últimas 24 horas era de cerca de US$ 4.643.400. O DAI começou a ser emitido em junho de 2018, com volumes de emissão menores comparados aos outros quatro stablecoins analisados. Desde o lançamento do DAI com múltiplos colaterais em 18 de dezembro de 2019, sua emissão aumentou drasticamente — embora a maior parte desse aumento tenha resultado da conversão de SAI para DAI.

3 Postura governamental: visão cautelosa e alerta para riscos

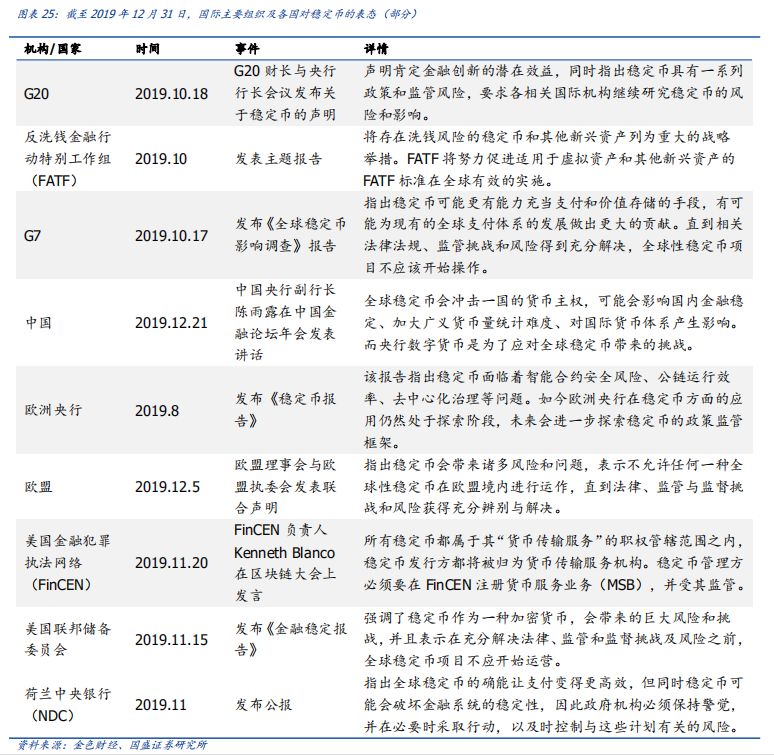

Desde o anúncio do white paper da Libra (atualmente Diem), pelo Facebook em 18 de junho de 2019, o projeto passou por fases de intensa discussão inicial, audiências públicas sucessivas e saída de alguns participantes, despertando ampla atenção de governos e organizações internacionais quanto aos riscos associados à Libra e a outras stablecoins. A partir do segundo semestre de 2019, diversas organizações internacionais, governos e bancos centrais publicaram relatórios ou pronunciamentos oficiais sobre stablecoins. Nesse contexto, o G7, a União Europeia e o Banco Central dos Estados Unidos (Federal Reserve) afirmaram claramente que não permitirão a operação de stablecoins globais até que sejam plenamente identificados e resolvidos todos os aspectos legais, regulatórios e de risco envolvidos.

A comunidade internacional e a maioria dos países adota postura cautelosa em relação às stablecoins, reconhecendo que elas apresentam diversos riscos e problemas que exigem reforço regulatório. A declaração da reunião do G20 reconhece os potenciais benefícios das stablecoins para a inovação financeira, ao mesmo tempo em que destaca a necessidade de intensificar a supervisão conjunta para mitigar os riscos. O Grupo de Ação Financeira contra a Lavagem de Dinheiro (FATF) afirma que ativos emergentes, como as stablecoins, trazem riscos de lavagem de dinheiro, e que a formulação de padrões aplicáveis a stablecoins e outras moedas virtuais será priorizada. O Banco Central dos Países Baixos (DNB) publicou um comunicado indicando que o surgimento de stablecoins globais exige medidas proativas para controlar prontamente os riscos associados a tais iniciativas.

O Banco Central Europeu (BCE) publicou seu “Relatório sobre Stablecoins”, adotando posição cautelosa e declarando que explorará mais profundamente o quadro regulatório futuro para stablecoins, incluindo modificações em contratos inteligentes, maior transparência de informações e atualizações na infraestrutura. Para enfrentar os desafios impostos pelas stablecoins, alguns países já adotaram medidas específicas. Chen Yulu, funcionário do Banco Popular da China (PBOC), afirmou que stablecoins globais podem comprometer a soberania monetária nacional, e que a moeda digital do banco central chinês (DCEP) foi desenvolvida justamente para responder a esse desafio.

A Rede de Aplicação de Leis contra Crimes Financeiros dos EUA (FinCEN) incluiu as stablecoins em seu escopo regulatório, classificando todas elas como serviços de “transmissão de moeda”, sujeitas à sua jurisdição. Assim, os emissores de stablecoins são considerados prestadores de serviços de transmissão de moeda, e seus administradores devem registrar-se junto à FinCEN como empresas de serviços monetários (MSB).

4 Previsões e perspectivas

O mercado de stablecoins continuará a expandir-se em 2020. Com o rápido crescimento das criptomoedas, o papel principal das stablecoins evoluiu desde seu uso inicial como canal de entrada (“on-ramp”) e instrumento de preservação de valor para investidores individuais no mercado de criptoativos, passando por sua adoção como ferramenta eficiente de pagamentos e liquidações, até seu atual papel como “moeda” dentro de novos ecossistemas financeiros e comerciais baseados em blockchain. Seus usos e valores estão em constante transformação.

Em 2019, três grandes exchanges de criptomoedas e gigantes corporativos ingressaram no mercado de stablecoins, trazendo novas oportunidades. À medida que um número crescente de instituições e capitais entra no setor de criptoativos, espera-se que a demanda por stablecoins continue a expandir-se. A longo prazo, o sucesso dependerá da conquista de novos casos de uso. Com o avanço contínuo da infraestrutura de blockchains — como as próprias blockchains — e com a implementação prática de aplicações e serviços financeiros descentralizados (DeFi), novas demandas por stablecoins poderão surgir em áreas que exigem pagamentos online. Seja para consumir bens e serviços dentro de DApps, seja para realizar atividades financeiras on-chain — como “poupança”, “empréstimos” e “fundos” baseados em ativos digitais —, faz-se necessário um ativo com amplo reconhecimento de valor e poder de compra estável para exercer as funções de unidade de conta e meio de troca. Até que o token nativo de uma blockchain atinja maturidade suficiente em termos de valor e estabilidade, uma stablecoin segura e confiável torna-se fundamental para o desenvolvimento saudável de seu ecossistema.

Portanto, a longo prazo, a competição entre diferentes stablecoins provavelmente se concentrará nos casos de uso. A conformidade regulatória tornou-se o foco central para o futuro desses ativos. Após o USDT, diversas stablecoins lastreadas em moedas fiduciárias têm buscado ativamente a conformidade regulatória e auditorias transparentes. Especialmente após o caso de abril de 2019, no qual a Bitfinex foi acusada de usar reservas em dólares do USDT para cobrir perdas, a confiança dos investidores nas stablecoins sofreu um duro golpe. Organizações internacionais, governos e bancos centrais têm intensificado suas análises e pronunciamentos, expressando claramente a intenção de acelerar pesquisas e fortalecer a regulação desses ativos. Garantir segurança e confiabilidade dentro de um quadro regulatório adequado tornou-se a principal questão a ser resolvida para o desenvolvimento sustentável das stablecoins.

As moedas digitais emitidas por bancos centrais (CBDCs) começam a ganhar força, marcando um ponto de inflexão na estrutura competitiva. Bancos centrais de diversos países estão cada vez mais explorando a possibilidade de criar suas próprias moedas digitais. Em dezembro de 2019, o Instituto Brookings publicou um relatório indicando que, até aquela data, diversos países já haviam feito progressos substanciais em pesquisas sobre CBDCs ou demonstrado interesse explícito em emitir tais moedas — entre eles França, Suécia, Arábia Saudita, Tailândia, Turquia, Bahamas, Barbados e Uruguai. Em 12 de dezembro, Christine Lagarde, presidente do BCE, declarou em entrevista coletiva que o banco havia criado um comitê especializado em CBDCs e intensificaria seus esforços de pesquisa sobre moedas digitais, com previsão de conclusão dos estudos até meados de 2020. Uma vez que governos comecem a aceitar ou emitir CBDCs, o cenário atual das stablecoins certamente será reconfigurado. Do ponto de vista setorial, as stablecoins já se consolidaram como ponte entre o mundo digital e o mundo real; com a entrada das CBDCs, o setor enfrentará inevitavelmente uma reestruturação profunda.

O conceito de moeda digital na Bolsa de Valores de Xangai (A-Share) será um dos principais destaques de 2020. Do ponto de vista de investimento, as moedas digitais representarão um tema-chave em 2020. Atualmente, o consenso de mercado é que, após o Banco Popular da China definir o protocolo DCEP, haverá forte demanda por soluções técnicas e adaptações sistêmicas por parte dos bancos comerciais, destacando-se oportunidades de investimento no segmento de TI financeiro.

Contudo, acreditamos que o impacto transformador das CBDCs sobre a economia digital vai muito além de simples atualizações de sistemas. Com a chegada da rede 5G, um número crescente de atividades sociais migrará para o ambiente digital, ampliando significativamente o potencial estratégico do DCEP. Recomendamos atenção especial às seguintes empresas listadas: Four Seas Precision Innovation (002929.SZ), Yijian Co., Ltd. (600092.SH), Donggang Co., Ltd. (002117.SZ), Changelight Technology (300348.SZ), Feitian Technologies (002383.SZ), Gowell Information Technology (300465.SZ) e Jincailian (002311.SZ).

Aviso de risco

Progresso insuficiente no desenvolvimento da tecnologia blockchain: As stablecoins analisadas neste relatório são principalmente ativos digitais cripto baseados em blockchain. A longo prazo, um dos fatores críticos para o futuro desses ativos é o próprio ritmo de desenvolvimento da tecnologia blockchain. Atualmente, a tecnologia blockchain enfrenta o chamado “triângulo impossível”, dificuldade de equilibrar simultaneamente descentralização, desempenho e segurança.

Ritmo insuficiente na implantação de modelos de negócios baseados em blockchain: O desenvolvimento sustentável de ativos digitais baseados em blockchain também depende diretamente da velocidade com que modelos de negócios descentralizados conseguem ser implementados na prática.

Atualmente, a implementação de modelos de negócios baseados em blockchain enfrenta, no mínimo, os seguintes desafios: necessidade de integração com outras tecnologias (dificuldade em garantir a consistência entre informações off-chain e on-chain), limitações técnicas da própria blockchain e dificuldade em equilibrar as expectativas dos usuários do ecossistema blockchain quanto à estabilidade do preço do token nativo com as expectativas dos investidores quanto à valorização desse token.

Volatilidade excessiva dos preços de ativos digitais: em muitas plataformas de negociação de ativos digitais, esses ativos são negociados 24 horas por dia, 7 dias por semana, sem limites diários de alta ou baixa, o que pode favorecer manipulação de mercado, fraudes e regulação insuficiente, resultando em proteção limitada aos direitos dos investidores. Além disso, os preços das stablecoins podem não ser transparentes nem estáveis.

Ritmo mais lento do que o esperado na implementação de políticas regulatórias e de conformidade: embora a tecnologia blockchain seja intrinsecamente transnacional, governos de diversos países podem proibir o desenvolvimento de stablecoins.