Um retorno de 121,69% em um ano: esse foi o resultado do fundo de ações chinês que liderou o ranking em 2019.

E esse não foi um caso isolado.

Em um mercado competitivo com mais de 2.200 fundos de ações e mistos, a rentabilidade média dos fundos de ações em 2019 foi de 47,33%, enquanto os fundos mistos com viés para ações renderam, em média, 44,96%.

Esse desempenho superou não apenas a grande maioria dos investidores pessoa física, mas também todos os principais índices do mercado, incluindo o índice ChiNext.

Não surpreende, portanto, que logo no início de 2020, novos fundos tenham se tornado sucessos instantâneos, com um fluxo maciço de capital entrando no setor — que há muito enfrentava escassez de recursos.

Porém, por trás desse cenário aparentemente espetacular, há preocupações. Os investidores começam a se perguntar: a que se deve o desempenho excepcional dos fundos em 2019? Foi o mercado, o estilo de gestão ou a habilidade dos gestores na escolha das ações?

E, mais importante: esse nível de rentabilidade pode ser sustentado depois de um "ano de ouro"? Quais fundos os investidores devem escolher agora?

A equipe de pesquisa de fundos da Guotai Junan Securities aplicou modelos quantitativos para fazer uma análise de atribuição de performance dos fundos e projetar quais fundos de ações devem ser os mais indicados para investimento no futuro, buscando identificar os produtos mais promissores de 2020.

Afinal, como medir de onde vem o lucro de um fundo?

Após um período de estagnação em 2018, o mercado acionário chinês (Classe A) esquentou no primeiro semestre de 2019, dando início a uma tendência de alta generalizada. No segundo semestre, novos temas de investimento surgiram com frequência, caracterizando um mercado em alta com viés estrutural, onde todos os principais índices registraram ganhos.

Esse cenário estrutural criou oportunidades para que fundos de gestão ativa alcançassem retornos acima do mercado.

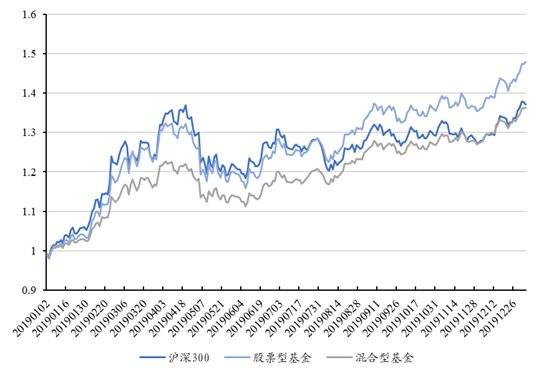

Em 2019, os retornos médios acumulados dos fundos de ações e dos fundos mistos foram de 45,18% e 34,48%, respectivamente. Enquanto isso, os índices Shanghai 50, CSI 300, CSI 500, ChiNext e SME Board tiveram altas de 40,99%, 36,07%, 27,51%, 43,79% e 41,03%.

O desempenho médio dos fundos de ações superou todos os índices — um fenômeno raro na história.

Rentabilidade dos fundos de ações e mistos em 2019. Fonte: Pesquisa da Guotai Junan Securities, Wind

Em termos de retorno absoluto, os fundos como um todo entregaram resultados excepcionais em 2019, com os melhores produtos chegando a dobrar seu patrimônio líquido em apenas um ano.

A grande questão para os investidores agora é se esse desempenho robusto pode se manter no futuro.

Para responder, precisamos primeiro entender de onde vêm os retornos do fundo, fazendo uma análise de atribuição de desempenho. É preciso verificar se os bons resultados dos fundos abertos no ano passado vieram simplesmente do movimento geral do mercado (retorno beta), de uma estratégia de investimento específica ou, de fato, da habilidade excepcional dos gestores na escolha dos ativos.

Só identificando claramente a origem dos ganhos é que podemos avaliar se o bom desempenho do fundo é sustentável.

Inicialmente, usamos o modelo de três fatores de Fama-French aprimorado por Andelidis et al. (2013) para analisar a fonte dos retornos.

A principal diferença desse modelo para o tradicional está na importância que ele dá ao benchmark específico de cada fundo na hora de atribuir o desempenho.

Com o aumento no número de fundos temáticos, a relevância de sistemas de avaliação baseados em seus benchmarks próprios fica cada vez mais clara. Por exemplo, o benchmark para um fundo de tecnologia inovadora é o Índice Temático TMT da CSI, que, comparado ao Índice CSI 300, já tem uma exposição natural a ações de pequeno porte e de crescimento.

Portanto, ignorar as diferenças entre os fundos e usar o mesmo modelo de fatores para todas as regressões de séries temporais inevitavelmente gera resultados distorcidos.

O fator principal que determina o desempenho mudou?

Usando dados trimestrais de retornos diários dos fundos desde 2007, descobrimos que, entre 2013 e 2016, devido à forte tendência de mercado a favor de ações de pequena capitalização, o fator "tamanho" contribuiu continuamente com retornos positivos, enquanto outros fatores tiveram dificuldade em gerar ganhos estáveis.

Além disso, ao observar o Alpha dos fundos — seus retornos excedentes —, é fácil notar que historicamente esse valor ficou próximo de zero. Isso indica que, no geral, os fundos abertos não conseguiram gerar retornos consistentemente acima do mercado ao longo do tempo.

No entanto, no terceiro e quarto trimestres de 2019, o Alpha médio dos fundos teve um desempenho bastante expressivo. Isso mostra que, no segundo semestre daquele ano, os gestores conseguiram usar com sucesso sua habilidade na seleção de ativos, superando suas carteiras de referência.

Analisando separadamente a relação entre o Alpha e os retornos brutos em cada trimestre de 2019, observamos diferenças significativas entre eles.

No primeiro trimestre, com a alta rápida dos principais índices, não havia uma correlação aparente entre o Alpha e os retornos brutos. Contudo, essa correlação foi aumentando gradualmente do primeiro ao quarto trimestre.

Especificamente no quarto trimestre, havia uma relação linear clara entre o Alpha dos fundos e seus retornos brutos. Ou seja, nesse período, a capacidade do gestor na escolha de ativos (o Alpha) se tornou o fator decisivo para o desempenho.

Relação entre o Alpha dos fundos e os retornos brutos nos quatro trimestres de 2019. Fonte: Guotai Junan Securities, Wind.

Com base nesses resultados, fica claro que, em mercados com tendências estruturais definidas, a habilidade do gestor em escolher ações se torna o fator decisivo para o desempenho do fundo.

No segundo semestre de 2019, o mercado viveu um cenário de alta estrutural, com empresas de qualidade de diversos setores apresentando bom desempenho ao mesmo tempo. Esse ambiente foi ideal para que os gestores demonstrassem toda a sua capacidade de stock picking.

Como identificar gestores com capacidade consistente de seleção de ações?

Se a seleção de ações é o fator central em mercados estruturais, a grande questão para o investidor é: como encontrar, no vasto universo de produtos e gestores, aqueles que realmente dominam essa habilidade?

Em um sistema de avaliação que usa benchmarks, o desvio da carteira do gestor em relação à carteira de referência revela suas decisões de investimento baseadas em informações e análises próprias.

Sair do benchmark significa assumir risco ativo. Para medir esse afastamento, Petajisto (2013) criou o indicador "Active Share", que calcula a diferença percentual entre a carteira do fundo e sua carteira de referência, considerando todos os ativos.

Um estudo empírico com fundos ativos norte-americanos (1999-2009) mostrou que o Active Share tem um poder preditivo significativo sobre o retorno excedente (Alpha) dos fundos.

Analisando o Active Share médio dos fundos de ações e mistos na China, vemos que os fundos abertos locais geralmente mantêm um nível alto de atividade, consistentemente acima de 80%. A trajetória ao longo do tempo mostra uma tendência de aumento inicial, seguida por uma estabilização ou leve redução.

Evolução do Active Share médio dos fundos ao longo do tempo. Fonte: Guotai Junan Securities, Wind.

Também investigamos a relação entre o Active Share das carteiras dos fundos abertos chineses a partir de 2011 e o Alpha gerado posteriormente.

Coeficiente de correlação entre Active Share e Alpha. Fonte: Guotai Junan Securities, Wind.

Ao analisar os dados em série temporal, percebemos que a relação entre o Active Share e o retorno excedente dos fundos chineses não é estática, apresentando variações ao longo do tempo.

Antes de 2015, não havia uma relação significativa entre esses dois fatores. A partir do segundo semestre daquele ano, porém, surgiu uma correlação negativa relevante entre a participação ativa dos fundos em ações e seus retornos excedentes. Isso significa que, na época, os riscos assumidos pelos gestores ao se desviarem de seus benchmarks não apenas deixaram de gerar ganhos extras, como chegaram a prejudicar a rentabilidade dos fundos.

No entanto, com o amadurecimento do setor de gestão de ativos abertos, a partir do segundo semestre de 2017, essa dinâmica se inverteu: a correlação entre gestão ativa e retornos excedentes passou de negativa para positiva.

Essa mudança indica que a qualidade da gestão ativa passou por uma transformação: gestores com real capacidade de seleção de ações conseguem, de fato, agregar valor e aumentar os rendimentos dos investidores por meio de suas decisões ativas.

Acreditamos que essa virada está ligada à redução do chamado “efeito small-cap” observada desde 2017. Com as constantes mudanças nos estilos de mercado, ficou mais difícil identificar fatores alfa eficazes no longo prazo. Paralelamente, a crescente concorrência no setor acabou por destacar a vantagem competitiva daqueles gestores que realmente sabem escolher ações.

Para validar esses resultados, analisamos as posições divulgadas no relatório semestral de 2019. Selecionamos os fundos cujo alfa no segundo semestre estava acima do percentil 80 (os 20% melhores) e mapeamos a distribuição setorial de suas participações ativas.

Em média, os três principais setores (nível 1 da classificação CITIC) com maior concentração nesses fundos foram: componentes eletrônicos, computação e farmacêutico — justamente os setores que mais se destacaram no segundo semestre de 2019.

Fundos com boa seleção de ações concentram-se em tecnologia e farmacêutico. Fonte: Pesquisa da Guotai Junan Securities, Wind

Em resumo, como a capacidade de seleção dos gestores ativos chineses vem melhorando, se acreditarmos na continuidade de um mercado estruturalmente positivo, a escolha deve recair sobre gestores que já comprovaram essa habilidade ao longo de 2 a 3 anos, a partir de 2017.

Taxas variáveis oferecem proteção na gestão ativa

No universo dos fundos ativos, há outro fator potencialmente favorável que merece a atenção dos investidores.

No final de 2019, foi retomada a aprovação de produtos com taxas variáveis, seguindo as “Diretrizes Preliminares para Cobrança de Taxas de Administração Variáveis em Fundos de Investimento Abertos” emitidas pelos reguladores. Quanto ao método de cobrança, esses fundos se dividem em duas categorias principais:

A primeira é o fundo com taxa variável “simétrica” (para cima e para baixo).

A remuneração do gestor (taxa de administração) está diretamente atrelada ao desempenho do fundo: se superar o benchmark, a taxa sobe; se ficar abaixo, a taxa cai.

A segunda é o fundo com taxa variável baseada em “bonificação por performance”.

Além da taxa de administração fixa, o gestor do fundo pode cobrar uma taxa adicional de performance. Ela é aplicada quando o fundo supera um benchmark pré-definido, sendo calculada como uma porcentagem do retorno excedente.

De acordo com os prospectos dos seis fundos aprovados, todos os produtos com taxa variável lançados nesta rodada utilizam a "taxa de performance" como componente variável da taxa de administração.

Na prática, a taxa total é dividida em duas partes: uma parte fixa, com proporção menor — atualmente de 0,8% ao ano para todos os fundos listados — e uma parte variável, atrelada ao desempenho. Esta última corresponde a 20% do retorno excedente, cobrada sobre as cotas resgatadas, sempre que o fundo supera o benchmark anualizado de 8%.

Como os produtos com taxa variável em emissão são todos fundos mistos, que normalmente cobram uma taxa fixa de 1,5% ao ano, a conta muda. Para o gestor manter a mesma receita de antes, precisa gerar um retorno anualizado de 12%. Só acima desse patamar a taxa de performance começa a valer a pena para ele.

A ideia por trás da taxa variável é criar um incentivo forte para o gestor, permitindo que ele seja melhor remunerado por resultados excepcionais. Em tese, esse modelo busca alinhar os interesses do gestor com os dos investidores, otimizando a chamada relação de agência.

No entanto, não há um consenso sobre se esse modelo de fato beneficia os investidores na prática.

Do ponto de vista comportamental, o meio acadêmico há muito discute uma assimetria entre o fluxo de recursos e o desempenho dos fundos, que pode levar os gestores a assumirem riscos excessivos.

Isso acontece porque um bom desempenho atrai muito mais dinheiro novo do que um desempenho ruim faz o dinheiro sair. Diante desse desequilíbrio entre recompensa e punição, os gestores podem ser tentados a correr riscos desnecessários ou a adotar um comportamento de curto prazo, como "apostar em um estilo" de investimento específico. No fim, isso pode prejudicar os investidores e até desviar o fundo de seus objetivos originais.

O modelo de taxa variável com cobrança de performance pode, em teoria, intensificar essa assimetria, levantando preocupações entre investidores sobre uma possível tendência dos gestores a se arriscarem mais.

Contudo, é importante destacar que os produtos desta nova leitura trazem uma novidade: o prazo mínimo de permanência. Isso alonga o período de avaliação do gestor, reduzindo a pressão por resultados imediatos e os incentivos para riscos de curto prazo. Dessa forma, ele pode focar melhor na execução de sua estratégia e na valorização de longo prazo dos ativos.

Além disso, como são os primeiros produtos registrados após a retomada das emissões, tanto a seleção das gestoras quanto dos produtos em si representa um processo de autoescolha rigoroso. Considerando que os gestores estão preocupados com a análise futura de seu histórico, o incentivo para comportamentos míopes é relativamente limitado.

Após a cobrança da taxa de performance, o "custo-benefício" dos fundos de gestão ativa para o investidor ainda depende do cenário de mercado. Em mercados de baixa ou laterais, os fundos ativos de A-shares costumam superar os índices e gerar retorno excedente. Já em mercados de alta forte, eles tendem a perder a vantagem relativa.

Com base na análise do desempenho de fundos de ações e mistos no mercado de A-shares desde 2010, e nos retornos de cinco principais índices de referência, extraímos a mediana do desempenho dessas categorias e comparamos com os índices. O objetivo foi observar como a vantagem da gestão ativa sobre os índices passivos varia em diferentes condições de mercado.

No cenário de alta unilateral de 2015, por exemplo, a taxa variável teve um impacto significativo no retorno relativo dos fundos. Fonte: Pesquisa da Guotai Junan Securities, Wind

O método de cálculo da taxa de performance para os fundos com taxa de administração flutuante anunciados é o seguinte: cobra-se 20% sobre a parcela dos rendimentos que superar a taxa fixa anual de 8%. Anualmente, aplicamos esse cálculo para apurar os rendimentos líquidos — já descontada a taxa flutuante — dos fundos com desempenho mediano.

Percebe-se facilmente que, em mercados em baixa (bear markets) ou laterais (sideways markets), quando os índices têm performance fraca, a grande maioria dos fundos ativos consegue render mais que seus benchmarks. Além disso, como os ganhos dificilmente ultrapassam o patamar anual de 8%, a taxa de performance praticamente não incide, e a taxa de administração reduzida contribui para aumentar a rentabilidade do fundo.

Já em anos como 2014 e 2015, quando os índices tiveram performance excepcional, a maioria dos fundos ativos ficou abaixo deles. Nesse cenário, a taxa de performance acaba ampliando ainda mais a diferença entre o retorno desses fundos e o dos índices.

Considerando essa análise simplificada, conclui-se que, de modo geral, a grande maioria dos fundos ativos no mercado acionário chinês (A-shares) consegue superar seus benchmarks e gerar retorno adicional (alpha). A taxa de administração flutuante ajuda o investidor a economizar custos em mercados de baixa, mas também reduz parte dos ganhos em mercados de alta (bull markets). Em mercados laterais, o desempenho depende ainda mais da capacidade dos gestores.

Do ponto de vista das gestoras, há uma tendência maior de lançar produtos com taxa flutuante em momentos de fundo de mercado, para aproveitar ao máximo os benefícios da eventual recuperação.