ポピュリズムおよび貿易保護主義の台頭に伴い、ブロックチェーンおよび暗号資産技術は、大国間の戦略的競争における重要なツールとして徐々に位置付けられつつあります。

では、今後の国家間競争においてビットコイン(BTC)はどのような役割を果たすのでしょうか?

楽観論者は、BTCが将来の法定通貨の価値基準となる基盤になると主張し、悲観論者は、投機以外に何の価値もないと断じています。たとえBTCを単なる商品と位置付けるとしても、価格決定権(プライシング・パワー)という問題は避けて通れません。

国際政治経済学の創始者の一人であるスーザン・ストレンジ教授は、著書『国家と市場(States and Markets)』において「構造的権力(structural power)」という概念を提唱しました。彼女によれば、国際社会には二種類の権力が存在します:関係的権力(relational power)と構造的権力(structural power)。

前者とは、武力や脅迫によって他者に本来望まない行動を強いることを意味し、後者は、ある権力主体がグローバルな標準を制定し、その標準を通じて「理にかなった」形で他者が自発的に当該権力主体の利益に合致する行動を取るように誘導することを意味します。

ストレンジ教授は、構造的権力の方がより重要であると指摘しています。なぜなら、あらゆる課題を武力で解決することは不可能であり、「戦わずして人を屈服させる」ことが最善の戦略だからです。

さらに、彼女は構造的権力を4つの構造に細分化しました:生産構造、安全保障構造、金融構造、知識構造。

この視点から見ると、構造的権力を握る者が、BTCの価格決定権を掌握することになります。したがって、BTCは国境を越える存在ではありますが、価格決定権は国境を有しています。

本日は、この分析枠組みを用いて、BTCの構造的権力が誰の手中にあるのかを検討します。

生産構造

生産構造とは、生産関係(誰が何を生産するか、どのように生産するか、誰のために生産するか、どのような方法で生産するか、どのような条件で生産するかなど)の総体を研究するものです。

まず、BTCの視点から供給側は誰なのかを確認しましょう。

価格の観点から見ると、供給側は二つのカテゴリーに分けられます。新規発行分の供給者と既存保有分の供給者です。

新規BTCの供給者は、いわゆるマイナーたちであり、既存保有分の供給者は現在BTCを保有している個人または団体、いわゆるHodlerです。BTCの採掘量が増加するにつれて、前者の価格への影響力は次第に弱まり、後者の影響力は次第に強まっています。

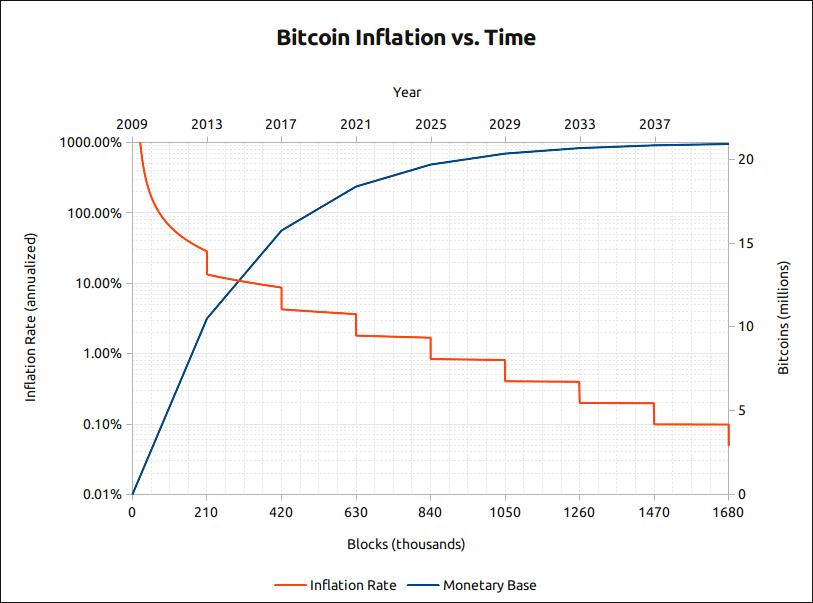

BTCの時間経過に伴うインフレ率グラフ

まず、新規供給部分について見てみましょう。上記のグラフに示されている通り、現在BTCの流通総量は約1,800万BTCで、インフレ率は約4%です。来年の半減期後には、このインフレ率は1.8%まで低下します。一方、2016年の半減期以前には、インフレ率は8%以上に達していました。

これはつまり、初期段階では、マイナーが一定の合意に基づき集団でBTCをホッディングしたり売却したりすれば、容易にBTC価格に影響を与えることができたということを意味します。しかし現在では、中国のハッシュレートが依然として世界の大部分を占めている(最近のThe Next Webによる報道によると、中国は世界のハッシュレートの約2/3を支配しており、そのうち54%が四川省に集中)にもかかわらず、BTCネットワークのセキュリティを確保する以上の価格への影響力は、次第に低下しています。

BTCマイニング市場の潜在的な上限を概算すると、残りの採掘可能BTCは約300万BTC未満です。BTC価格が7,500米ドルで推移すると仮定した場合、残りの採掘可能BTCの総額は約225億米ドルとなります。そのうち電力コストが平均で50%を占めると仮定すれば、BTCマイニング市場の上限は約112.5億米ドル程度となります。

典型的な「シャベルを売る企業」として知られるカナン・テクノロジー(Canaan Creative)は、上場時に14億米ドルの評価額を獲得しましたが、現在は半減して7.5億米ドルとなっています。業界最大手のビットメイン(Bitmain)は、今年中頃のニュース報道によると、評価額が150億米ドルから50億米ドルへと大幅に縮小しました。

こうした状況でも、「シャベルを売る企業」の業界トップと2位の合計評価額はすでに57.5億米ドルに達しています。「シャベルを売る企業は儲かる」と言われますが、シャベルの規模が金の規模の50%に達した時点で、このビジネスモデルの持続可能性には大きな疑問が投げかけられます。主要な課題はもはや「より優れたシャベルを作れるかどうか」ではなく、「金の価格が上がるかどうか」です。

これは、最近ニュースで話題になった「史上最難関の大学院入試の年」に例えることができます——誰もがL字型の底を認識しており、将来的な就職環境はさらに厳しくなる(BTCの半減期)ため、受験生が一斉に大学院進学を選択し、今年の受験者数は過去最高の340万人に達し、5年間で倍増(ハッシュレートの継続的増加)しました。その結果、今年の試験問題の難易度は大幅に上昇(マイニング難易度の上昇)しました。にもかかわらず、予備校業界は「問題ありません。さらに優れた講座を提供します」「不合格なら全額返金」などのマーケティング手法で、新規マイニング機器(新規シャベル)の購入を促しています。

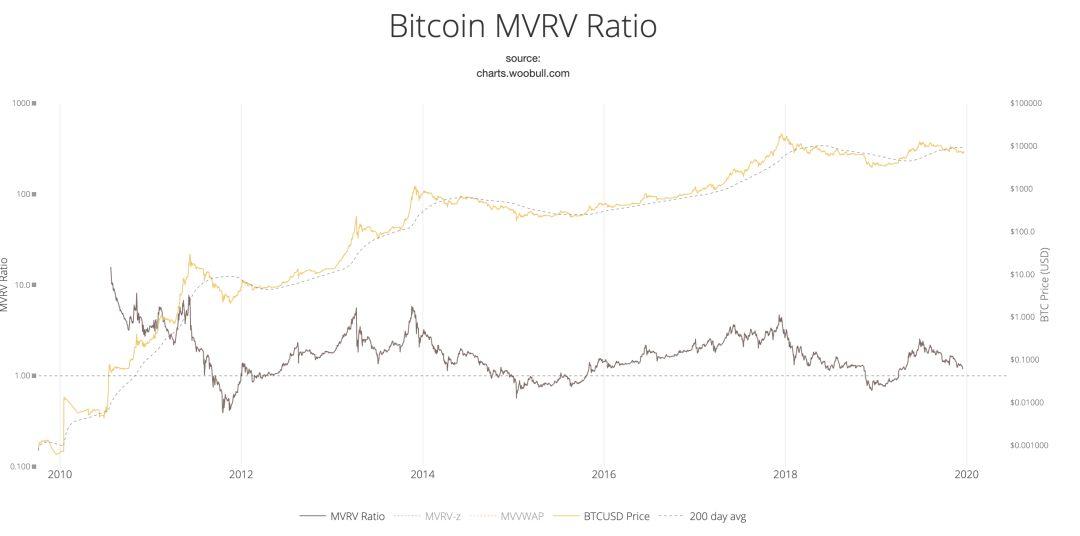

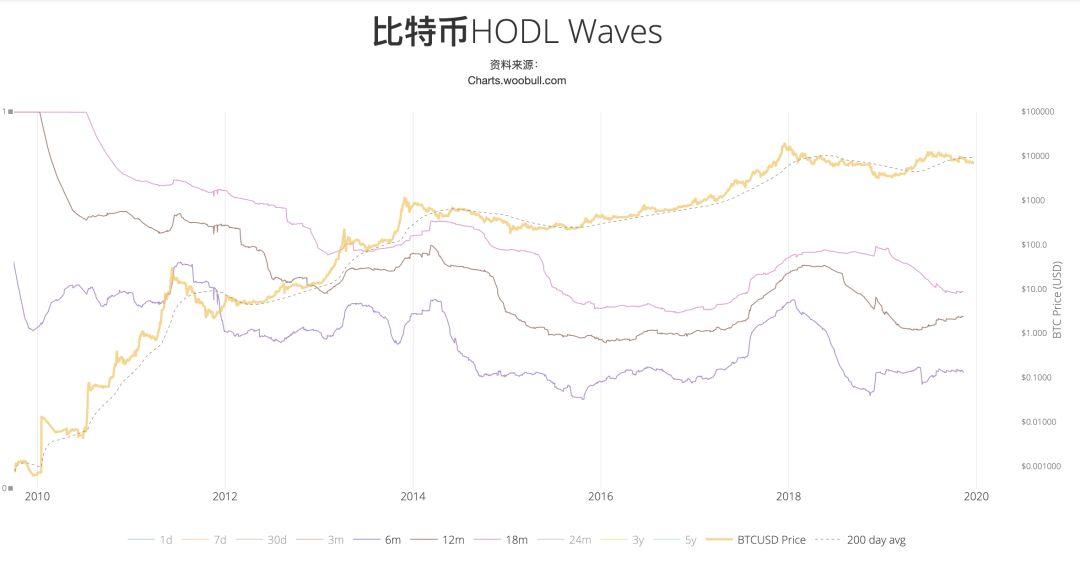

続いて、既存保有分の供給者——すなわちHodler、あるいは臨機応変に売却に転じるHodler——について検討します。実際、Plustoken事件による盗難後の価格動向を見れば、既存保有分の売却圧力が十分に吸収されず、それが市場下落の主因となっていることが明らかです。

ハッカーによる盗難といった短期的要因を除けば、市場価格の急騰により、ウォレット内に保有されていたBTCが取引所へと移動し、現金化されたことが価格下落の主因です。

MVRVモデルおよびHODL Wavesの両方とも、この傾向を明確に示しています:

上記の2つのグラフはいずれも、BTC価格が高水準にある時期に、ウォレットからの資金が市場へ流入し、現金化が行われたことを示しています。

需要側については、おおむね二つのタイプに分けられます。支払い需要(クロスボーダー決済、匿名性を重視したグレーマーケットなど)と価値保存需要(Hodler)

クロスボーダー決済における支払い需要に関しては、短期的にはBTCが依然として優位性を持ちますが、長期的には各種ステーブルコインや中央銀行デジタル通貨(CBDC)によって代替される可能性があります。

匿名性を重視したグレーマーケットにおける支払い需要については、2015年末の価格底部帯域において既にその需要規模を概算することが可能です。しかしその規模は、より高い時価総額を支えるには不十分です。また、匿名性の効果という点では、新たな匿名コインが次々と登場しており、同様の役割を果たすことが可能です。

価値保存需要は、BTCの価格を継続的に押し上げる鍵となる需要であり、俗称「信仰(faith)」と呼ばれています。この「信仰」に対する解釈は様々ですが、一般的なロジックとしては、マイナス金利の長期トレンドの中で、BTCが中立的な第三者資産として、一部のゴールド(金)の信用補完機能を担うと考えられています。

上記の需要に対しては、NVTモデル(支払い用途向け)およびS2Fモデル(価値保存用途向け)など、異なる定量的評価モデルが存在し、これにより短期的に需要側がHODLERとして持ち続けるか、あるいは供給側へと「離反」するかを判断するための指針が得られる。

総じて言えば、生産構造の観点から見ると、ビットコインはコモディティよりもはるかに単純であり、短期的には「チップ(保有枚数)レベル」での駆け引きとなる。その中で、マイナーによる限界供給の影響は徐々に弱まり、セキュリティ構造、金融構造、知識構造の三者が複合的に作用することになる。長期的には、信仰の検証(確認)または反証(否定)が焦点となり、その影響を最も強く受けるのは知識構造である。

セキュリティ構造

国際政治経済学における「セキュリティ構造」とは、「ある者が他の者に安全保障を提供することによって形成される権力枠組み」を意味する。安全保障を提供する者は、当然ながら一定の特権を獲得することになる。

例えば、石油輸送においてホルムズ海峡はペルシャ湾への出入り口として不可欠な航路であり、イランがこの海峡を封鎖すれば、ペルシャ湾地域における戦略的機動性および米伊対立における交渉カードを手に入れることになる。

ビットコインは設計思想上、非中央集権的かつ許諾不要(permissionless)であるが、主流への統合が進むにつれて、一定のセキュリティ構造にも制約を受けるようになっている。そのセキュリティ構造は主に以下の二つの側面から成り立っている:

第一に、マイニング生産における安全保障。

マイニングのハッシュレートは分散型ではあるが、長年の発展を経て、マイニングファームはすでに資本集約型産業と化している。したがって、低廉な電力コストに加え、マイニングファームにとって極めて重要となるのは、長期にわたり安定・信頼・安全な事業環境を提供できるかどうかである。

中国の多くのマイナーが、イランの低廉な電力コストという誘惑にもかかわらず、依然として慎重な姿勢を示しているのは、まさにこの理由によるものである。

第二に、法定通貨との両替チャネルおよび取引のコンプライアンス保障。

ビットコインと法定通貨との間で自由かつ安全な両替が可能であり、かつ法定通貨圏の法律によって承認・保護されていることは、現時点でより広範な承認を得るための必須条件である。どの国がこの分野においてよりオープンであるかによって、名目上の「開放」を盾に実質的な「規制」を行使し、結果としてセキュリティ構造上の権力的優位性を獲得することが可能となる。

中国はマイニングファームに対して厳格な禁止措置を撤回しており、ハッシュレートの市場シェアも考慮すると、ややこじつけではあるが「半分の優位性」を有していると言える。しかし、両替および取引チャネルに対する姿勢は、当面の将来においても引き続き抑制的であり、欧米諸国は明らかにこの分野でよりオープンかつ包摂的で、合法化を目的とした多様な規制および課税法規を制定している。

結論として、これは長期にわたり、ビットコインの生産、価格決定の場所、および価格決定主体の構成に深い影響を及ぼすことになる。

金融構造

金融構造とは、「信用供与の可及性を支配する諸制度および各国通貨間の交換条件を決定するすべての要素の総体」を意味する。

金融資本がビットコインの価格決定権に及ぼす浸透的影響は、資本および市場ツールの二つの側面に分けられる。

産業資本の観点からは、上流のマイニングファーム企業は中国系株主が主導しており、嘉楠科技(Canaan)の経営陣は50.8%を保有し、ビットメイン(Bitmain)の詹克団(Jiaan Zhan)および呉忌寒(Jihan Wu)は公開情報によれば合計で83.9%を保有している。

しかし、前述の生産構造に関する議論が示す通り、現在および将来において、マイニングがビットコインのネットワークセキュリティ保障に与える影響は、価格決定への影響を上回るものとなる。

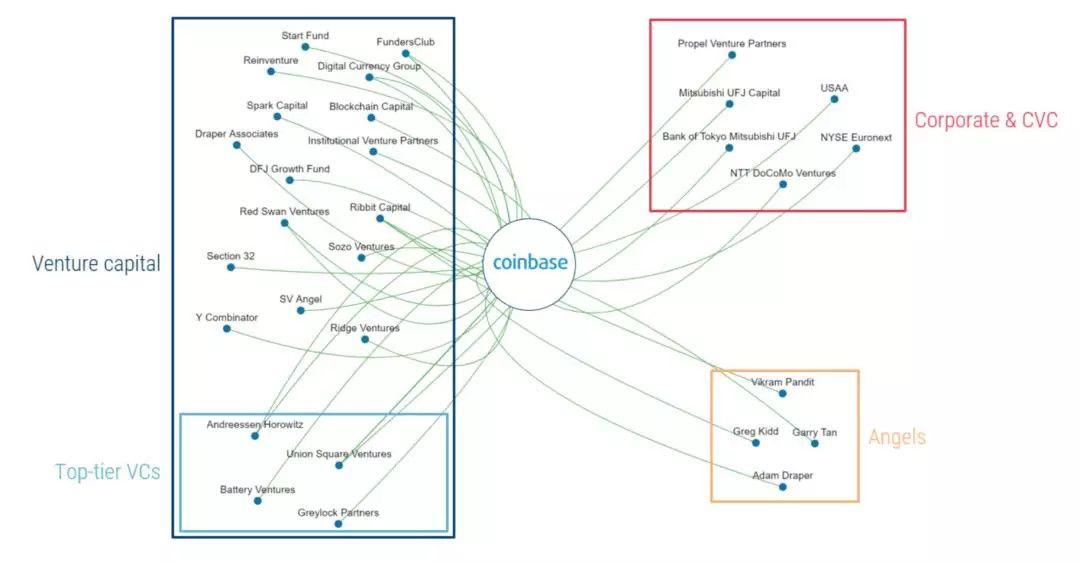

取引所のレベルでは、最大の影響力を持つCoinbaseは多様な株主構成を有しており、著名な投資ファンドであるUnion Square VenturesおよびAndreessen Horowitzに加え、ニューヨーク証券取引所(NYSE)および金融サービス大手USAA、さらには日本の三菱東京UFJ銀行およびNTTドコモといった大手機関も含まれている。

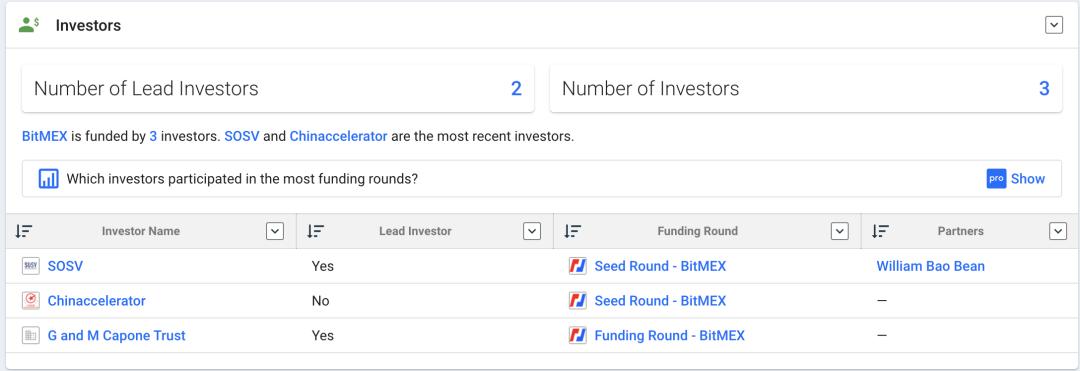

最大の先物取引所であるBitMEXは、情報開示が不十分であるが、Crunchbaseの情報によれば、初期投資家にはSOSV、Chinaccelerator、G and M Capone Trustなどがいる。

トークン間取引所(幣幣取引所)のトップ3は中国資本または華人資本が支配しており、取引高は全体の半分以上を占めるが、これらの取引所は直接的にステーブルコインに依存し、間接的には法定通貨との関係に制約を受けるため、価格決定権の観点からは必然的に受動的立場に置かれている。USDTの幾度かの信頼危機は、トークン間取引市場全体に不安の陰を落とし、取引高と実際の影響力は必ずしも一致していない。

さらに、各取引所は自社を円の中心として、ウォレット管理、資産運用、コンプライアンス、法定通貨OTC、インキュベーターなど、上下流にわたる産業展開を行っている。

市場ツールの観点からは、従来のコモディティ市場の経験に基づけば、成熟・整備された先物市場は、商品の価値発見機能およびヘッジ機能をより効果的に果たすことができる。そのため、世界各国は一般に先物市場をコモディティの価格決定センターとして受け入れており、先物市場の価格はコモディティ価格設定の主要な基準となっている。

ビットコインにおいても、米国はこの戦略的高地を占拠する機会を逃さなかった。

2017年、CME(シカゴ・マーカントャイル・エクスチェンジ)は現金決済型ビットコイン先物契約を開始した;

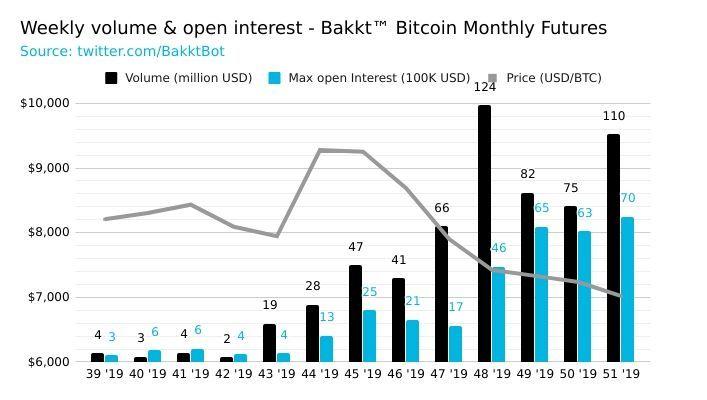

2019年9月には、実物決済型の規制対応取引所BAKKTが登場し、より大胆な取り組みを開始した。BAKKTの先物契約は上場以来、取引高で繰り返し過去最高を更新している。

12月18日には、6,162 BTCという歴史的新高を記録。また、12月9日には月次オプション契約も上場した。

さらに、BitMEXを代表とする主要な先物取引所は、Coinbase、Kraken、Bitstampの3つのドル建て取引所の価格を基にビットコイン先物指数を算出し、その指数の編集および解釈権を握っている。

この点から見れば、ドルは金融構造の観点から、ビットコインに対してすでに絶対的な優位性を確立している。

総括すると、ビットコインの金融構造においては、欧米諸国は従来のコモディティ市場における価格決定権の経験を活���し、取引およびデリバティブ価格設定の分野で優位性を維持することで、構造的権力を保持している。中国はハッシュレートおよびトークン間取引所における優位性を有しているものの、上流のみでは単独で支えきれない状況であり、トークン間取引所の投資家構成も依然として投機的傾向が強く、取引高と実際の影響力は比例していない。

知識構造

「信仰(およびそれらの信仰から派生する道徳観・道徳基準)、知識と理解、ならびに信仰・観念・知識を伝達するチャネル」を含む概念。ジョセフ・ナイが提唱した「ソフトパワー」と類似している。

ビットコインは新興の代替資産であり、いまだ確立された評価モデルが存在しない。

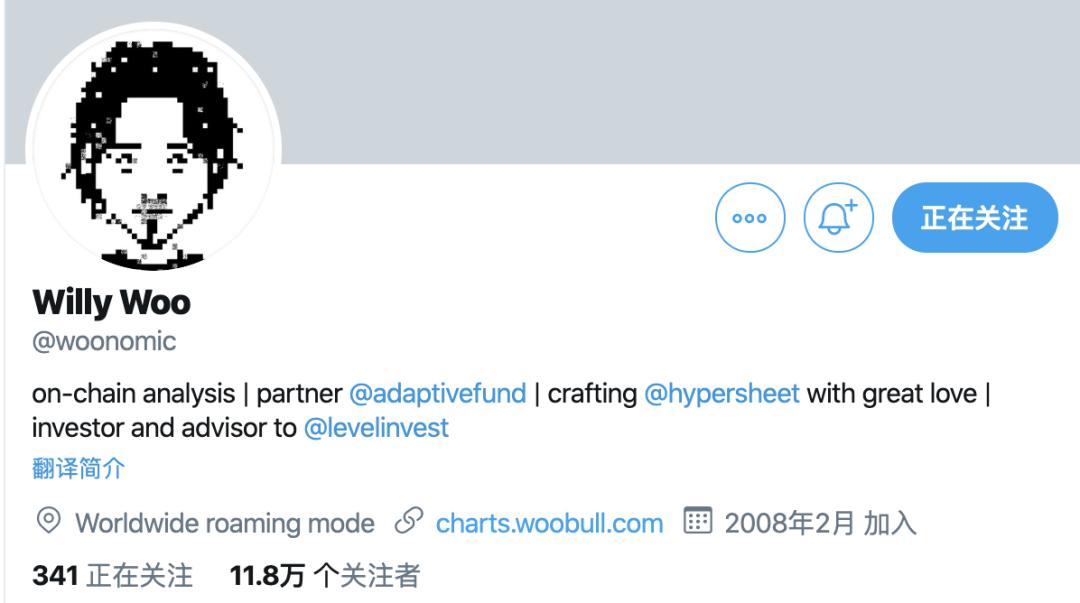

しかし、よく言及される評価モデル——Willy Wooが提唱したNVTモデル、Murad MahmudovとDavid Puellが開発したMVRVモデル、そして最近注目を集めているPlan Bによる希少性定量化指標S2Fモデル——を振り返ってみると、これらはいずれも欧米のKOL(キーオピニオンリーダー)または投資機関によってまず提唱され、その後中国へと流入したものである。

これらのモデルは常に有効とは限らないが、特定の市場状況において実証された正のフィードバックを通じて、我々の行動を無意識のうちに導き、異なる相場環境下でどの指標を重視すべきか、どのようなアルゴリズムを用いるべきか、そしてどのような評価値を得るべきかを潜在的に示し、最終的には買い・売りといった具体的な取引行動へとつなげていく。

これは映画『インセプション』における「Inception(着想の植え付け)」や、「潜在意識」と「顕在意識」が人間の行動パターンを駆動する仕組みに似ている。

こうした「西洋経済学」的思考は、私たちの意識へと継続的に浸透し、知識構造における権力を獲得し、現実世界での影響力へと転化している。

また、さまざまな指標モデルの開発に特化したKOLであるWilly Wooは、Twitter上で11.8万人のフォロワーを抱えており、こうした革新的な理論が注目を集めるための重要な入り口および配信チャネルとなっている。

(Willy Wooと彼の指標群)

我々の知識構造は、多くが受動的な受け入れと改良にとどまっており、たとえ独自のイノベーションが生まれても、グローバル規模での影響力を持つことは極めて困難である。率直に言って、まだまだ努力が必要である。

まとめ:現行のビットコインの生産構造において、4つの構造的力は相互に関連し、密接に結びついている。ビットコインの価格決定権は、こうした諸要素が複合的に作用して生み出されるものである。中国は生産構造における供給側の優位性を徐々に失いつつあり、一方で欧米は、セキュリティ構造(法制度・コンプライアンス体制)、金融構造(金融資本・市場ツール・理論)、知識構造(評価モデル)、情報発信チャネルなど多方面にわたり立体的な構造的権力を築き上げており、すでにビットコインの価格決定権を掌握している。この状況は、当面の将来においても揺るぎないものと見られる。

中国はどのように対応すべきか?

この問いについて考えるには、以下の2つのサブ質問に分けて検討する必要がある。

第一に、ビットコインの価格決定権を奪取する必要があるかどうか。

第二に、現状においてそのような争奪戦をどう展開すべきか。

ビットコインの価格決定権を争う必要はあるか?

必要はあるが、焦る必要はないし、焦っても仕方がない。

現在、世界中で新たなQE(量的緩和)が再開され、マイナス金利という異例の金融環境が広がっている中、債務は急増しており、信用貨幣制度はかつてない危機に直面している。各国は黄金の備蓄を増やす動きを見せている。既に価値の共通認識が形成されているデジタル希少資産としてのビットコインが、将来的に価値のアンカー(基準)の一つとなる可能性は、現時点では極めて遠いが、完全に不可能とは言い切れない。もしわずかでも可能性があるならば、それはすなわち価格決定権を争う必要性を意味する。

とはいえ、その実現は依然として非常に先の話であり、不確実性も大きい。先行者利益が持続可能であるとも限らない。さらに、各国が自国の法定通貨に基づくデジタル通貨システムの普及を競って推進する中、ビットコインの価格決定権は当面の主要課題ではない。また、上証50ETF先物の事例を参照すると、シンガポールの富時A50先物が先行して50指数の価格決定権を握っていたものの、上証50ETF先物が登場後、短期間でその価格決定権を奪還したことが研究により明らかになっている。つまり、多少遅れても、焦る必要はないのである。

加えて、従来型のコモディティ(商品)市場においても、中国は巨大な消費国であるにもかかわらず、長年にわたり価格決定権を獲得できず、ようやく最近になって発言権を少しずつ得始めたばかりである。このような新興分野において、西洋の「オールドマネー(伝統的金融勢力)」と直接競うのは非現実的であり、ゆえに焦る必要もない。

ただし、将来の布石を打つ余地を残しておくことは妨げられない。例えば以下のような施策が考えられる。

関連実体産業の規制適合化:前述したビットコインマイニングへの課税など。中国本土では厳しく禁止されているが、香港やマカオなどの開放地域において、規制適合型の取引所およびデリバティブ市場を開設することで、投資家・投機家の一部を誘致する「窓口」を確保する。

法定デジタル通貨に加え、人民元ベースのステーブルコイン(安定価値コイン)の発行を許容する「窓口」を別途設ける。

金融取引の実験場:中国はオプションなどのデリバティブ市場を段階的に開放しつつあるが、実務経験が不足している。暗号資産が7日24時間取引可能な特性を活かし、迅速に取引経験を積み、専門チームの育成を図ることが可能である。

知識構造の面では、外部からの思想の「インプット」だけでなく、積極的な「アウトプット」も重要である。

参考文献:

『国家と市場』(スーザン・ストレンジ著)

『グローバルコモディティ価格決定メカニズム:四大権力が「価格決定権」の命脈を支配する』(黄河、謝瑋、任翔著)

『Bitcoin Market-Value-to-Realized-Value (MVRV) Ratio』(Murad Mahmudov & David Puell)

『Introducing NVT Ratio (Bitcoin's PE Ratio), use it to detect bubbles』(Willy Woo)

『希少性とビットコインの価値評価』(PlanB)

『上海・深セン300株価指数先物とシンファティ・チャイナA50指数先物の比較研究』(王粟旸、孫岩、周躍)