出典:人神共奮

1. なぜファンドは儲かったのに、個人投資家は損をしたのか?

年末年始は、例年通りお金にまつわる話題が増える時期です。

昨年は公募ファンドにとって大豊作の年で、史上初めて大多数のアクティブ型ファンドがベンチマーク指数を上回る運用成績を収めました。しかし、ある「ジンクス」だけは覆せませんでした。調査によれば、昨年、大多数の個人投資家の収益は指数を下回り、当然ながら自分が買ったファンドの成績にも大きく及ばなかったのです。

ご存知の通り、ファンドの大半は一般の個人投資家によって購入されています。では、なぜファンド自体は儲かっているのに、投資家は損をしてしまうのでしょうか。

実はこれは昨年に限った現象ではなく、毎年繰り返される傾向です。

個人が資産運用を行う場合、自分でよく理解している分野を研究し、知識を収益に変える方法もあります。あるいは、ファンドなどの金融商品を購入し、専門機関の力を借りてプロの資産運用サービスを受ける方法もあります。しかし、誰にも代わってもらえない、たった一つの重要な要素があります。それが「富に対する考え方」です。

多くの人の富に対する考え方は歪んでいます。最も典型的なのは、株式市場が過熱し、質の低い銘柄(ジャンク株)が「金の値段」で取引されている時期こそ、ファンドの販売が最も活発になる点です。逆に、市場が冷え込み、優良資産が「白菜価格」で売られている時期には、ファンドへの関心はすっかり失われてしまいます。

長期的に富を築くためには、正しい富の観念が必要です。本稿では、極めて重要な伝統的な教え——「財は急ぎの門に入らず」——について考えてみましょう。

2. なぜ「急いで稼ぐ」ことはできないのか?

「財不入急門」とは、文字通り「お金を稼ぐときは焦ってはいけない。焦れば焦るほど、かえって稼げなくなる」という意味です。

こうした古くからの教えに対して、「理屈はわかるが、現実的ではない」と感じる人も多いでしょう。確かに、この格言は現実と大きくかけ離れているように思えます。私たちの周りには、短期間で大金を手にした例があまりにも多いからです。また、「早く稼いだお金」も「ゆっくり稼いだお金」も、結局は同じ「お金」ではないか、と考える人も少なくありません。「チャンスがあるうちに一気に稼いで生活の基盤を固め、残りはゆっくり増やせばいい」という考え方もあります。

短期間でお金を稼ぐ手法は、株式市場で最もよく見られます。そして市場に参入する初期段階では、ほとんどの人が短期的な利益を求めます。私自身、20年以上にわたって株式投資を続けてきましたが、その間、数え切れないほどの「短期間で大金を稼いだ人」を目撃してきました。親族や友人からのインサイダー情報で稼いだ人、市場の動きを丹念に研究して稼いだ人、企業再編に全財産を賭けて成功した人、さらには「仏系」スタイルで茅台酒(マオタイ)株を買い続け、結果的に利益を得た人もいました。

しかし、その結末に例外はありませんでした。全員が最終的に「元に戻された」のです。インサイダー情報や再編に賭けて成功した人は、やがて再編失敗による借金まみれの賭けに敗れ、破綻しました。市場の動きを追う技術に長けていた人は、その手法が通用しなくなると、それまでに稼いだ利益を徐々に失っていきました。茅台酒株で巨額の利益を得た人でさえ、次に全財産を投じたのは、粉飾決算で有名な康德新(カンデシン)でした。

あなたを失敗に導くのは、かつてあなたを成功へと導いた手法であることが往々にしてあります。そして、あなたの自信を打ち砕くのは、あなたが確信していたものが忽然と消え去る瞬間です。

この言い方は非常に運命論的に聞こえるかもしれません。しかし、投資の世界において、これこそが「利益を生む本質」なのです。主観的には、あなたは自身の能力、知識、胆力によってお金を稼いでいるように感じるでしょう。しかし客観的に見れば、資産を増やす本質的な要因は「時間」なのです。

市場の好機と膨大な資本に恵まれたごく一部の人々(例えばジャック・マー氏)を別にすれば、収益力の差とは、長期で年率20%のリターンを上げる(ウォーレン・バフェット級)か、それとも5%程度(一般投資家の平均的な資産運用レベル)に留まるかの違いでしかありません。たとえある日、一気に100%の利益を上げたとしても、私たちは自らに問うべきです。「その次はどうするのか?」と。

長期の平均年率リターンとは、長い時間をかけて平均化された数字です。ある手法で特定の年に100%の利益を上げられたとしても、その手法を使い続ければ、将来的には極めて低い、あるいはマイナスのリターンが発生し、最終的には平均リターンが通常の水準に落ち着くことになります。

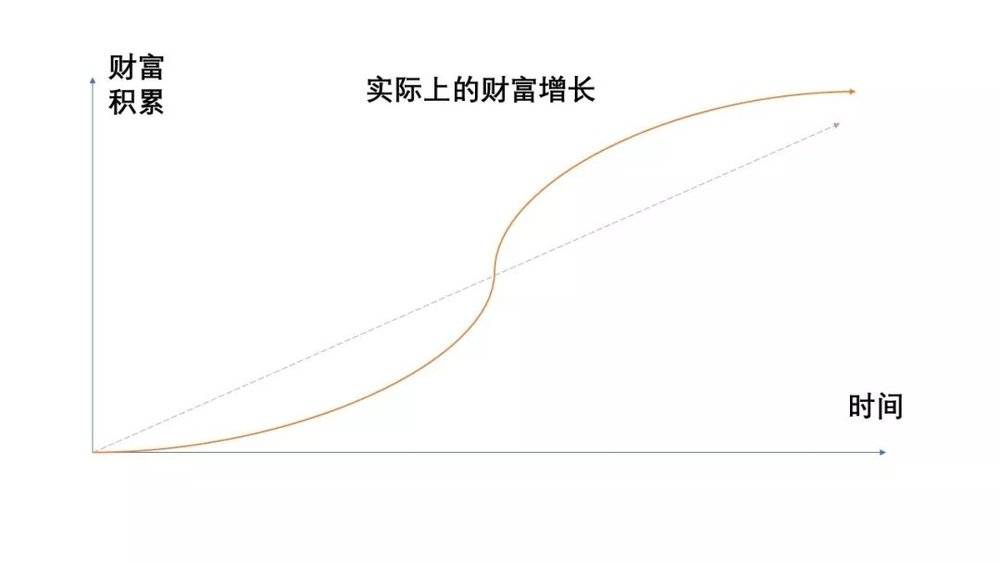

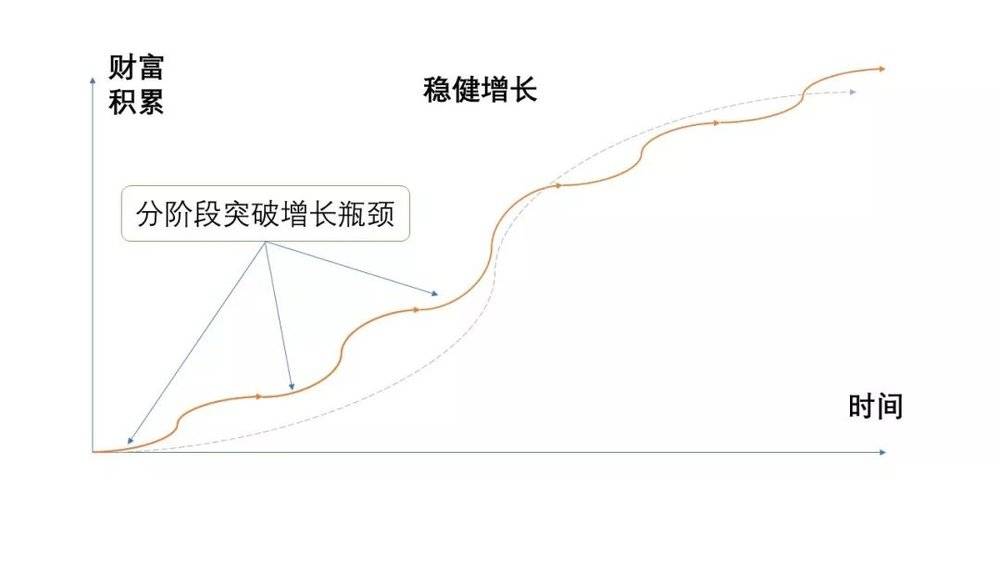

多くの人はこの理屈を理解していないわけではありません。問題は、単にその「退屈さ」に耐えられない点にあります。なぜなら、富の増加は単純な右上がりの直線ではなく、複数の放物線が組み合わさったようなものだからです。人生の前半は緩やかに増え、中盤でボトルネックを突破すると急激に加速し、最後には再び新たなボトルネックに直面して伸びが鈍化するのです。

この原理は難しくありません。富の増加は時間だけに依存するのではなく、知識や既存の資産額、そして優れた手法の有無にも大きく左右されます。これらすべては、時間をかけてじっくりと積み上げていく必要があるのです。

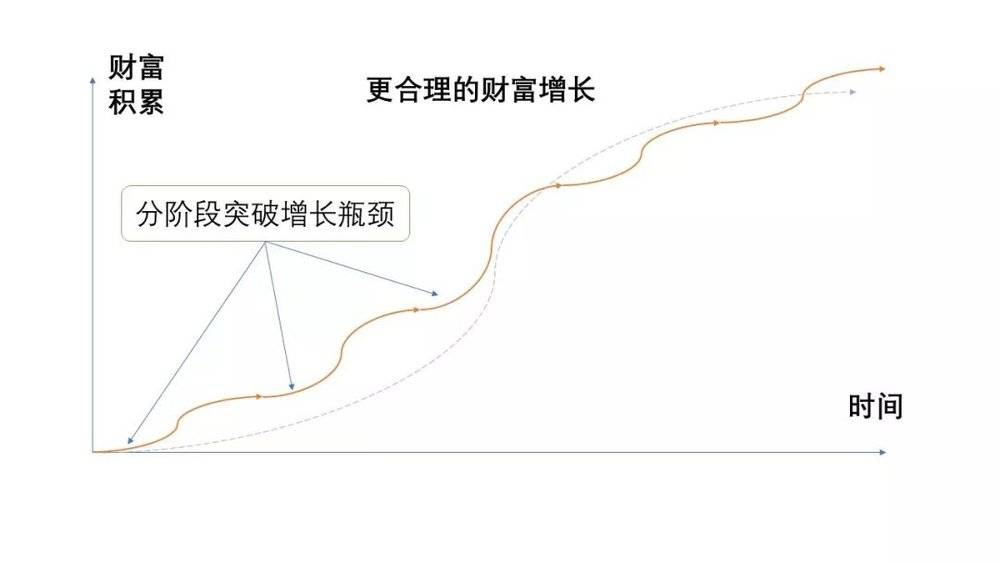

もちろん、複数の資産成長のチャネルを活用したり、専門の資産運用サービスを利用することで、段階的に成長のボトルネックを突破し、成長曲線をいくつもの波に分けることも可能です。

誰もが投資にはリスクが伴うことを知っています。だからこそ、多くの人は「一攫千金」を狙い、短期間で利益を確定させようとするのです。これがまさに「ファンドは儲かるが、ファンド投資家は損をする」という現象の根本的な原因です。「財は急いで入らず(財不入急門)」という言葉には、三つの重要な意味が込められています。

3. 第一に、大きなチャンスに集中し、小さなチャンスに時間を浪費しないこと

ビジネスには一つの法則があります。すべての顧客を満足させることは不可能であり、それを試みればコストが異常に高騰し、価格競争力を失ってしまいます。最も効果的な方法は「パレートの法則(80:20の法則)」に従い、売上の80%を生み出す20%の顧客に注力し、まずはその80%の収益を確実に掴むことです。

資産形成もこれと同じです。80%の富を生む、ごく少数の大きなチャンスに集中すべきです。ここで資産観を最も混乱させるのが、「手間がかからないなら、稼がない手はない」という考え方です。

しかし実際には、「楽して得られるお金」など存在しません。あなたは単に、その収益を得る難しさを過小評価しているだけなのです。

以前、広告会社を経営していた時、親しいクライアントから「ついでに」普段あまり扱わない業務を依頼されることがよくありました。当初は、手軽に稼げる案件であり、すでに築いた信頼関係を活かせ、さらには事業の幅を広げるチャンスにもなると考え、喜んで引き受けていました。

しかし実際に取り組んでみると、これらの業務は決して当初想像したような「楽して稼げる」ものではなく、業務内容への不慣れから無駄な遠回りが多く、クライアントもコスト削減が主な目的でした。結果として、コストは高く、収益は低く、大幅な赤字を出すことになり、品質も低下してクライアントとの信頼関係まで損なうという事態に陥りました。

資産形成も同じです。最近少し値上がりしたので、私と一緒に積立投資をしている読者から、「いったん売って、安くなったら買い戻すべきですか?」と聞かれることがよくあります。

なぜファンド自体は利益を上げているのに、ファンドを買う投資家(「基民」)が損をするのか。それは、多くの人がファンドの基準価額(NAV)の上昇による利益だけでなく、短期的な値動き(値幅益)を狙って売買を繰り返すからです。結果として、小さな利益(ゴマ)は拾えても、大きなチャンス(スイカ)を見逃してしまうのです。

では、なぜファンド投資では基準価額の上昇による利益を目指し、値幅益を狙ってはいけないのでしょうか。この二つの利益には根本的な違いがあるからです。「基準価額の上昇」は、本質的に経済成長から生まれる利益であり、みんなが同じ「乗り物」に乗って恩恵を受ける大きなチャンスです。一方、「値幅益」は本質的にゼロサムゲーム(相手の損が自分の得)であり、他人の損失から利益を得ようとする競争です。たとえるなら、人々が刀を振り回して奪い合っているようなもので、当然ながら利益を得る��は非常に難しいのです。

もちろん、資産形成の初期段階で、本当に手軽に得られる小さなチャンスがあれば、ついでに利益を得るのもありでしょう。しかし、年齢を重ねるにつれ、ふと現れる「副収入」の機会を、自ら進んで見送るスキルを身につける必要があります。

私も以前は、広告文案や戦略立案の仕事をよく請け負っていました。本業に関連し、時間的負担も少なかったからです。しかし、後になってそれらをすべて断りました。それが、私が本当に書きたいものではなかったからです。

「両立できないのか?」と考える人もいるかもしれません。答えは「できない」です。小さなチャンスを追いかけすぎると、視野が狭まり、過去の成功パターン(パス・デペンデンシー)に依存するようになり、本当に重要な機会を見逃してしまいます。

だから私は、たとえ原稿料がわずかでも、自分の書きたい記事を書く道を選びました。この選択があったからこそ、今のこのWeChat公式アカウントがあるのです。もしクライアントの好みに合わせた広告文ばかり書いていたら、おそらく自分のキャリアを台無しにしていたでしょう。

小銭をすべて拾おうとする人は、結局、本来得られるべき利益をすべて逃してしまいます。

事業を始めるときも同じで、むしろ小銭にこだわらず、積極的に小銭を使っていく必要さえあります。「財を散じて人を聚(あつ)める」と言いますが、ここで「散じる」のは小銭であり、「聚める」のは人脈という大きな財産なのです。

以上の理屈は理解しやすいのですが、多くの人が悩むのは「判断」の問題です。例えば、「大きなチャンス」と「小さなチャンス」をどう見分けるのか?あるいは、「大金が稼げるかどうか」が「大きなチャンス」かどうかの判断基準になるのでしょうか?

4. 第二に、長期的な安定成長に焦点を当て、短期的な投機思考を捨てる

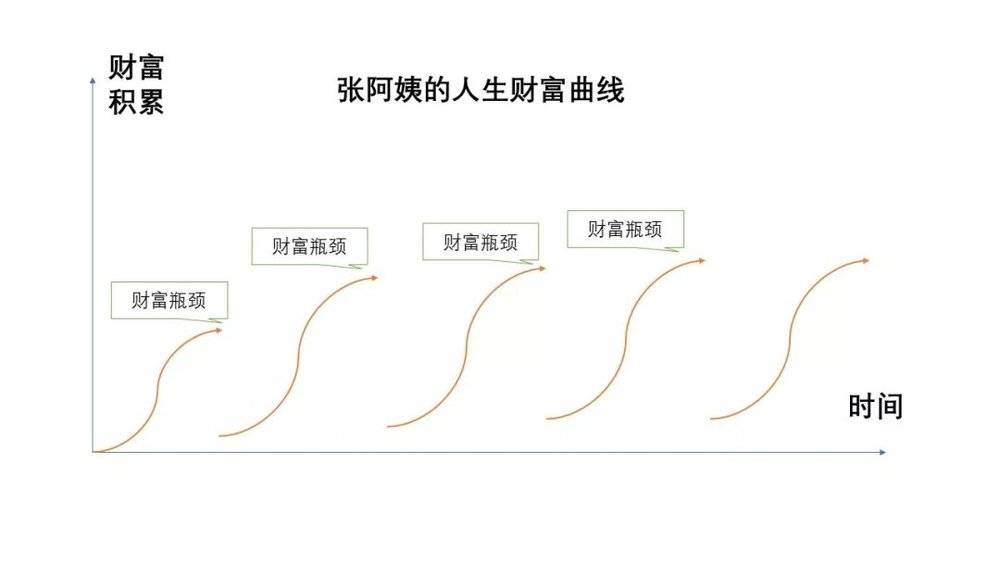

息子が生まれた直後、一ヶ月間、張さんという産後ケアの専門家(月嫂)にお世話になりました。彼女は頭の回転が速く、手際もよく、評判も非常に高かったので、予約はかなり前から必要でした。

張さんはある意味「変わったタイプ」でもありました。上海に来て7〜8年になりますが、美容師、バーのバーテンダー、ネイルサロン、中医マッサージ店など、様々な職を転々としてきました。そして、新しい仕事に就くまでの「空白期間」は、いつも月嫂の仕事で埋めていました。資金が足りなくなった時も、一時的に月嫂として働いていたのです。

私たちは往々にして、「ある人が続けられないのは、意志が弱いからだ」と考えがちです。しかし、張さんの例を見ると、彼女は新しい業界に飛び込む時には、むしろ強い意志を持ち、すぐにその業界に順応していました。ところがある時、彼女がこう語ったのです。「もし最初からずっと月嫂だけをやっていれば、今の貯金は10倍になっていたはずです」と。

張おばさんの問題は、「自分がお金を稼げないのは、儲かる業界に出会えていないからだ」という、一つの考えに固執している点にあります。

実際、多くの人は張おばさんと同じで、「今、何をすれば一番儲かるか?」ばかりを考え、「長期的に安定して稼ぐにはどうすればいいか?」とはなかなか考えません。

では、「大きなチャンス」と「小さなチャンス」の違いは何でしょうか?私の答えはこうです。長期的に持続可能で、確実性の高いもの——たとえ利益率が低くても——それは「大きなチャンス」です。一方、短期的に一攫千金の可能性はあっても確実性が低く、たとえ利益率が高くても——それは「小さなチャンス」に過ぎません。

飲食店を経営したことのある方ならご存知でしょう。長年営業を続���る、地味な屋台や小吃店の中には、近くの客単価が数倍も高いレストランよりも、実は利益率が高いケースがあります。その理由は、前者が長年の積み重ねで安定した顧客基盤を築き、また調理技術への依存度が低い、いわば「堀(モア)」のあるビジネスモデルだからです。一方、後者は見た目は華やかでも、実は非常に脆い。シェフが辞めれば味が変わり、常連客を失い、業績はすぐに低迷してしまいます。

ファンド業界には「勝者の呪い(ウィナー・カース)」という現象があります。つまり、前年度に最高のリターンを上げたファンドは、その後2~3年間、市場平均を下回る傾向があるのです。なぜなら、短期的な投資収益を左右する最大の要因は市場のトレンド(スタイル)であり、トップファンドのマネージャーは、たまたまそのトレンドに完全に合致した投資スタイルを取っていたに過ぎないからです。

しかし、市場のトレンドは常に移り変わります。「風水は巡る」——どんなに優秀なファンドマネージャーでも、自身の核となる投資スタイルを簡単には変えられません。その結果、その後2~3年は「土をかむ(=収益が低迷する)」羽目になるのです。

したがって、ファンドを選ぶ際に注目すべきは、1年間のリターンではなく、むしろファンドマネージャーが自身の投資スタイルを貫きながら、特に市場のトレンドが自らのスタイルと真っ向から対立するような状況下でも、安定したパフォーマンスを発揮できるかどうかです。この点は、短期的な数字よりもはるかに重要です。多くの若手マネージャーは業績を追い求めるあまり、常に市場のトレンドを追いかけ、自らの信念やスタイルを貫くことをしません。結果として、長期的には市場平均を下回るリスクが高まってしまうのです。

5. 第三に、「幸せに稼ぐ」ことでこそ、持続的な収益が可能になる

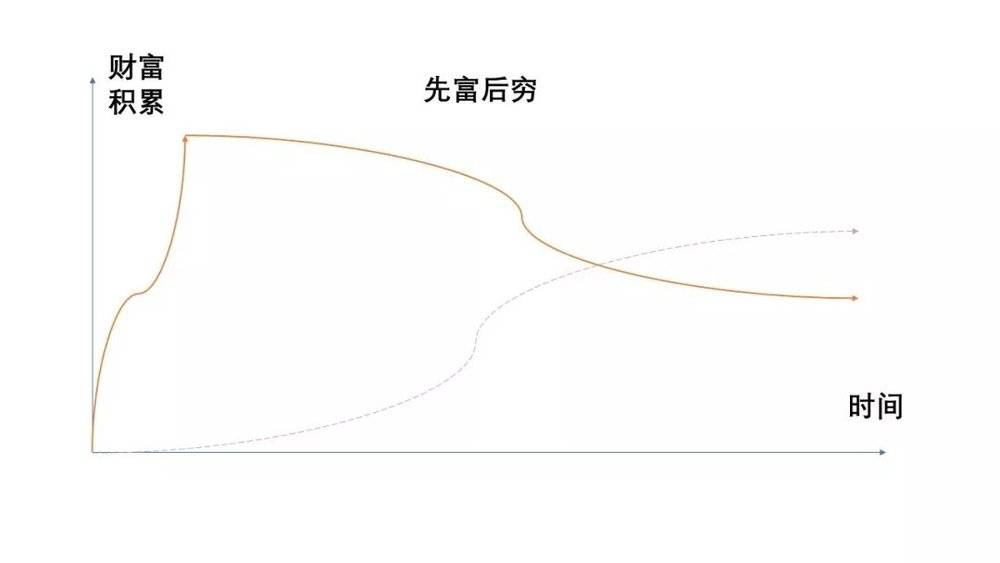

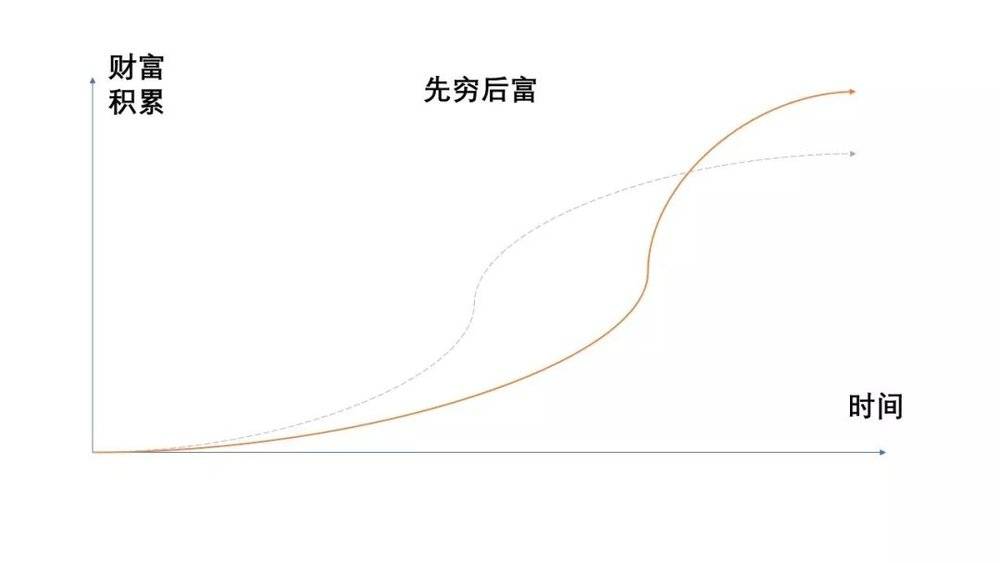

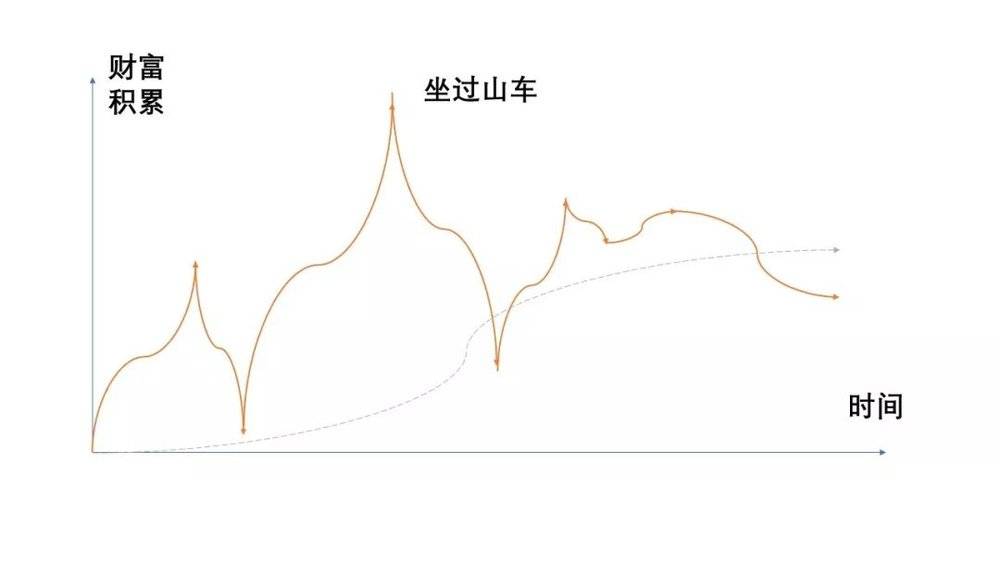

人生において、富を築くスピードは人それぞれです。早く成功して後に没落する人もいれば、最初は苦労して後に成功する人もいます。資産が着実に増えていく人もいれば、ジェットコースターのように激しく上下する人も……。こうした多様な「富の曲線」は、それぞれ異なる富の築き方に由来しています。

「早く成功して後に没落するタイプ」:誤った方法や運任せで一時的に大金を手にし、その後じわじわと失っていく。

「最初は苦労して後に成功するタイプ」:長期間にわたる資本と知識の蓄積に耐え、適切なタイミングで一気に開花させる。

「着実に成長するタイプ」:前述のように、専門知識や専門機関を活用しながら、段階的に財務的な課題をクリアしていく。

ジェットコースター型:短期的な暴利を狙う投機的な思考で、資産が乱高下を繰り返すパターンです。

では、どの資産形成の道がより優れているのでしょうか。経済学の研究からは、次の二つの原則が示されています。

第一は「損失回避の原則」。100万ドルを失う苦痛は、100万ドルを得る喜びよりもはるかに大きいというものです。

第二は「限界効用逓減の原則」。最初の100万ドルを得た時の喜びが最も大きく、二つ目ではやや小さくなり、その後はさらに減り、やがてはいくら稼いでも喜びを感じられなくなるという考え方です。

この二つの原則から、「先富後貧」型と「ジェットコースター」型は望ましくないことがわかります。最終的な資産額が一般人より多かったとしても、人生全体で見れば、苦痛が喜びを上回ってしまうからです。

残された選択肢の中で、一目瞭然なのは、「着実な成長」型が「先貧後富」型よりも優れているということです。

したがって、同じ収益を得るのであれば、最も苦痛を伴う方法は、一時的に大きな利益を得た後、徐々に損失を被っていくことです。一方、最も幸福感を得られる方法は、普段通りに収益を上げつつ、他人が損失を被っている時に相対的に小さな損失で済むことです。

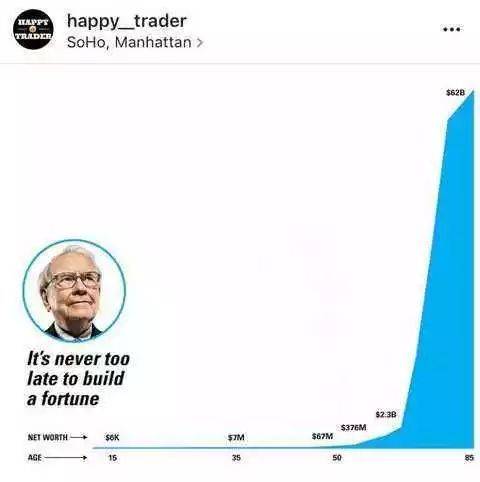

この法則は、ウォーレン・バフェット氏にも当てはまります。彼の非凡な点は、「着実な成長」と「先貧後富」の要素を巧みに融合させたことにあるでしょう。確かに投資の才に恵まれていましたが、実際の前半生は「着実な成長」型で富豪クラスの資産を築きました。そして、その資産を「先貧後富」における「貧」の部分として活用し、後半生で「厚積薄発」を成し遂げたのです。

投資や資産運用の目的は、単に資産額を増やすことでしょうか。もちろん違います。真の目的は「安心感」と「幸福感」を得ることです。したがって、資産観において最も重要な原則は、「幸福感を損なうことなく、資産の増加だけを追い求めない」ということになります。

���局のところ、人は幸せになるためにお金を稼ぐのであって、お金を稼いだからといって自動的に幸せになるわけではないのです。