概要:本研究は、価値ネットワークモデルを用いてブロックチェーン業界における価値創出のロジックを明らかにし、これを基に評価モデルを構築する。さらに、ネットワークという視点から、各細分化セクターにおける価値獲得方法を分析する。最後に、二次市場における時価総額を用いて、この価値ネットワークモデルの妥当性を検証する。

従来のブロックチェーン一次市場における評価分野では、比較評価法が主に採用されている。例えば、Uniswap(3月7日時点)の時価総額が83億ドルである場合、新しいパブリック・チェーン・エコシステム内において同様のAMM型DEXプロジェクトは、その1%に相当する8,000万ドル(あるいはそれ以上)と評価されることがある。

比較評価法は長年にわたり批判されてきた。なぜなら、この手法はマーケット全体の動向に極めて敏感であり、プロジェクト側はファイナンス時に「ブル・マーケット」を狙って高評価を得ようとする一方、VC側は「ベア・マーケット」で割安な機会を狙う傾向があるためである。しかし、いずれにせよ、プロジェクトが初回の資金調達から最終的な上場までにかかる1〜2年の間に、市場は牛熊を繰り返すため、評価段階でリスクが集中し、それが拡大されてしまう。

にもかかわらず、比較評価法は現実的に選択肢が限られる中で、やむを得ず採用される手法である。第一に、ブロックチェーン・プロジェクトは一般的に、キャッシュフロー割引モデル(DCF)に必要な安定したキャッシュフローを欠いている。多くのプロジェクトが将来的な安定キャッシュフローの創出を試みているものの、既存のプロジェクトでそのようなキャッシュフローを確実に保証できるものはほとんど存在しない。第二に、ブロックチェーン業界では多くのコードがオープンソースであり、同一セクター(例:AMM)のプロジェクト間の類似度は非常に高く、一部のプロジェクトは他のプロジェクトを直接フォークして作成されたものもある。

市場が周期的に激しく変動する中で、比較評価法は不満の声を浴びつつも、大小さまざまな投資家に基本的な投資メソッドを提供し続けている。

本研究は、メトカーフの法則(Metcalfe’s Law)およびアルバート=ラズロ・バラバシ(Albert-László Barabási)の「成功の法則(Success Law)」に基づき、市場に新たな社会的ネットワーク価値モデルを提示する。その核心的な考え方は、個別のプロジェクト(またはセクター)の評価を、それが属する価値ネットワークの文脈の中で行うことにより、ブロックチェーン評価を「孤島」から「ネットワーク」へと次元を上げることにある。

本研究の以下の部分では、以下の3つの観点から展開される:第1部では、価値ネットワークモデルの理論的枠組みを展開する;第2部では、既存のブロックチェーン・ネットワークにおける重要な構成ノードを整理する;第3部では、実証的研究を通じて定量的な検証を行う。

一、理論編

一次市場投資研究の根本的な核となるのは、結局のところ「評価」のみである。

従来の比較評価法は、「制御変数法」による実験的手法+「分門別類」の学問観を踏襲している。また、市場には他にも評価手法が存在する可能性はあるが、現時点で、従来の手法の制約を同時に克服しつつ、かつ従来の手法を新しい手法の単純化近似として含め得る新たな評価手法は登場していない。優れた新理論とは、相対性理論とニュートン力学の関係のようにあるべきである:すなわち、相対性理論はニュートン力学では説明できない(高速領域の)現象を説明でき、かつニュートン力学は相対性理論の(低速条件下での)近似解として位置付けられるべきである。

本研究で提案する価値ネットワークモデルは、まさにこのような新手法を提供しようとするものであり、ブロックチェーン一次市場評価をより高い次元から再検討するとともに、比較評価法をその単純化された形態として取り込むことを目指している。

旧手法:比較評価法とエコシステム全体像

具体的には、一次市場では以下のような比較評価モデルが広く用いられている:1)市場に既に存在する類似プロジェクト(または複数のプロジェクト)を基準として比較する;2)開発段階に応じて割引を適用する;3)その他要因を加味して微調整する;4)プロジェクトを評価する。

この考え方の下で、細分化された各領域について個別に分析したレポートが多数作成されている。これは、伝統的金融における業界分析と類似しており、DeFi、NFT、パブリック・チェーンなど、当初の主要カテゴリから徐々に多様な細分化セクターが派生している。

そして、あるセクターが徐々に成熟・充実していくにつれ、さらに細分化が進む。例えば、DeFiはDEX(AMM方式またはオーダーブック方式)、レンディング、Vaults(Yearnが創出した「ヤイールド・ファーミング・プール」)、パーペチュアル・フューチャーズ(例:Perpetual Protocol)、パーペチュアル・オプション(例:Opyn)などへと細分化されている。

同様に、NFTもUniswap V3、取引所(代表例:OpenSea)、ブロックチェーンゲーム資産、アバター(先駆者:CryptoPunks)などへと細分化されている。

パブリック・チェーンも、BTCやETHに加え、多数のPoSチェーン(BNB、Solana、Avalanche、Polkadotなど)が存在する。さらに、BTCやETH自体にもLayer 2が分離されており、クロスチェーンプロトコル、データストレージ・計算・インデックスリングなど、さらに細分化された領域が続々と登場している。

最終的には、こうしたエコシステム全体像(パノラマ図)を作成することが可能になる。

2021年ブロックチェーン業界エコシステム簡易マップ

限界

2021年を例に挙げると、2〜3月には6,800万ドルのデジタルアート作品がNFTセクターを爆発的に盛り上げ、3〜5月にはL2が注目を集め、6〜8月にはAxie Infinityなどのブロックチェーンゲームが台頭し、9〜10月にはAlt-L1が急騰、11月にはConstitution DAOおよびENSのエアドロップブームで締めくくられた。

一見すると、これはセクター間のローテーションであり、トレンドが移り変わっているように見えるが、そのローテーションの根底にある要因は明確には説明できない。各セクターには必ず参入者がおり、百倍以上のリターンを実現した投資家たちは、自分たちが何らかの先見性を持っていたと感じている。

しかし、統計学的には、これが「サバイバー・バイアス(生存者バイアス)」によるものかどうかは、判断が難しい。

市場は極めて複雑なシステムであるため、本研究も次に爆発するセクターを正確に予測することはできない。しかし、本研究は、相対評価法よりも高度な視点から将来のエコシステム変化を捉えることを試みている。

それは、複雑系の視点から見たブロックチェーン世界である。

新手法の出発点:二つの思想的源泉

源泉1:「成功の法則(Success Law)」

“First Law — Performance drives success, but when performance can't be measured, networks drive success.”——The Formula: The Universal Laws of Success, Albert-László Barabási, 2019

「能力の発揮(パフォーマンス)が成功を導くが、その能力の発揮が測定不能な場合には、社会的ネットワークが成功を導く。」——アルバート=ラズロ・バラバシ

伝統的金融における評価では、パフォーマンスは利益(利子)によって決定される。すべての金融資産の中でも、債券のパフォーマンスはほぼ完全に金利によって決定されるため、債券トレーダーは将来の金利変動を分析するだけで価格を決定できる。一方、株式のパフォーマンスは企業の収益力に関連しており、そのため株価の評価には財務諸表上の様々な指標を用いて企業の経営状況を評価する手法が採用される。

このため、株式の評価は債券よりもはるかに複雑であり、精度も低い。

ブロックチェーン業界において、プロジェクトが企業レベルの「財務諸表」を提示することすら極めて困難です。入手可能なデータは、せいぜいチェーン上の取引数、保有アドレス数、TVL(総ロックアップ価値)、コミュニティメンバー数といったものに限られます。一部のプロジェクトでは、TokenTerminalのおかげで収益を把握できる場合もあります。

ましてや、ブロックチェーン業界におけるプライマリーマーケット(未上場市場)におけるパフォーマンス評価は、さらに困難です。

したがって、「成功の法則」を適用すると、プロジェクトの成功はパフォーマンスによって測定できないため、ネットワーク駆動型であると結論づけられます。そして、プロジェクト(またはセクター)の評価は、そのプロジェクトが属するネットワークの評価へと変換されます。

具体例と相互運用性(コンポーザビリティ)

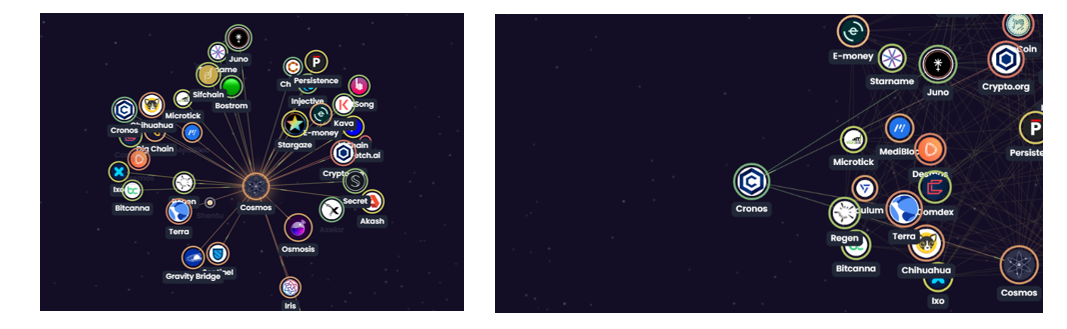

Cosmosエコシステムを、ブロックチェーン世界全体の縮図として捉えます。ブロックチェーンの相互運用性(コンポーザビリティ)により、プロジェクト同士は普遍的に相互接続・相互作用しています。すべてのプロジェクトが共同でエコシステム・ネットワークを構成し、一見混沌としたネットワークを形成しています。

Cosmosエコシステム図

広範に相互接続されているとはいえ(統計的には、世界中の任意の2人の間には最大7人でつながるという「6次の分離」理論にも通じます)、各プロジェクトがネットワーク内で占める地位は均質ではありません。例えば、下図におけるCosmosチェーンは、エコシステム全体において比較的中心的な位置を占め、多くの他のプロジェクトと密接に接続されています。したがって、Cosmosチェーンの評価は、実質的に「Cosmosを中心とする価値ネットワーク」の評価へと転換可能です。

Cosmosエコシステム図(第2版)

ネットワークの評価については、Carl Shapiro および Hal R. Varian(1999)による著名な「メトカーフの法則(Metcalfe’s Law)」が既に提唱されています。

出典2:「メトカーフの法則」

ネットワークの価値は、そのネットワーク内のノード数の二乗に比例します。数式で表すと(Shapiro & Varian, 1999):

メトカーフの法則の数学的証明はCarl Shapiro および Hal R. Varian(1999)にて既に示されていますが、この法則におけるネットワーク・ノードはすべて同質化された抽象概念として扱われています。しかし、価値ネットワークの評価においては、各ノードの差異を無視してはなりません。この異質性には2つの次元があります:ノード自体の価値、およびノードと中心プロジェクトとの接続の緊密さです。

そこで、メトカーフの法則の公式中のNを細分化・再定義し、以下の新しい公式を導きます:

VNは周辺の特定ノードの価値を表し、aNはそのノードと中心プロジェクトとの接続の緊密度を表し、Nは中心プロジェクトと接続を持つ周辺ノードの数を表します。

(注:ここでいう価値ネットワークのノードは、通常のブロックチェーンネットワークにおけるバリデータ・ノードとは異なります)

この式から分かるように、プロジェクトが属するネットワークの価値はVN、aN、およびNによって決定されます。また、各プロジェクトはそれぞれ独自の価値ネットワークを見出すことができるため、各プロジェクトの価値ネットワークは唯一無二のものです。

要約すると、プロジェクトの価値は、① 自身の価値が多くの他者または他のプロジェクトによって必要とされるか(Nが十分に大きいのか)、② それを必要とする他者またはプロジェクトが成功しているか(VNが大きいのか)、③ その必要性が強く、代替不可能なものであるか(aNが大きいのか)—— の3点に依存します。

事例

下図の左半分に示すように、Cosmosチェーン(および$ATOMトークン)の価値は、それと接続を持つすべてのプロジェクト・ノードから生じると考えられます。これらのノードが collectively Cosmosチェーンの価値ネットワークを構成しています。それらの接続はIBC通信プロトコルによって維持され、また他のプロジェクトによる$ATOMステーキング者へのエアドロップによっても保証されています。明らかに、他のプロジェクトの強さ(あるいはそのトークン価値の高さ)は、Cosmosチェーンの強さ($ATOMの価値上昇)を高い確率で引き起こします。同時に、この接続がより緊密であればあるほど、双方の相互影響は深まり、双方向の価値連携も強固になります。

さらに、Cosmosエコシステム内における2つのプロジェクト(CosmosチェーンとCornosチェーン)の価値ネットワークを比較します。前者は後者よりも明らかに多くのノードと接続しており、TerraやOsmosisといった強力なノードとも接続しています。また、現時点においてこの接続は比較的緊密であると判断できます。したがって、価値面ではCosmosチェーンはCornosチェーンを大きく上回ります。この観点から言えば、Cosmosチェーンの「エコシステム」はCornosチェーンよりもはるかに優れているということになります。

もちろん、Cornosチェーンが全く価値を持たないわけではありません。Cornosチェーンが接続するノード数はわずか4つですが、Cosmosチェーン、Terraチェーン、Junoチェーン、Crypto.orgチェーンの価値はいずれも小さくありません。また、これらの接続も決して疎らではありません。価値とは相対的なものであり、接続ノード数が極端に少なく、かつ接続先のノードの実力も乏しく、さらに接続自体が疎らなプロジェクトと比較すれば、Cornosチェーンには確かに価値があります。

Cosmosエコシステムにおける局所的比較

新アプローチ:価値ネットワーク評価手法論

同一のプロジェクトであっても、異なる視点(次元)から見れば、異なる価値ネットワークに属することになります。例えば、ブロックチェーン・エコシステム・ネットワークの文脈では、それは他のプロジェクトが構成する価値ネットワークに属します。投資家の視点からは、プロジェクトは投資ポートフォリオという価値ネットワークに存在します。また、ユーザーの日常利用DAppリストというネットワーク、パートナー企業とのインタラクション・ネットワークなど、さまざまな価値ネットワークに属します……厳密には、これらすべてのネットワークが複雑に絡み合い、プロジェクトの総合的社会的価値ネットワークを構成しています。完璧な評価を行うならば、この総合的社会的価値ネットワークを考慮すべきです。

ただし、モデルとして構築する以上、現実を単純化せざるを得ません。

1)ネットワークの境界を定義する

しかし、意思決定の観点からは、過剰な次元や変数を導入する必要はなく、また避けるべきです。ダニエル・カーネマン氏が2021年に出版した新著『ノイズ:人間の判断の欠陥』では、意思決定に用いる変数は5つまでに抑えるよう推奨しています。モデルの変数数が必ずしも5つに制限される必要はありませんが、統計学的には、変数が多すぎるとモデル内部の因子間に自己相関が生じやすくなり、モデルの説明力を弱めてしまいます。

それゆえ、プロジェクトの価値ネットワーク・ノード(意思決定ポイント)を選択する方法については、投資家各自が独自のアプローチを採用できます。ただし、価値ネットワークの境界(意思決定ポイント)の選択が、最終的な評価結果を決定づけることは確実です。

2)各価値ネットワーク・ノードの価値およびプロジェクトとの接続の緊密度を評価する

評価額は、そもそも正確なものではありません。しかし、各価値ネットワークノード(意思決定ポイント)に対して重み付けを行う必要があります。この重み付けの係数は、ノードの価値とその相互関係の緊密さを総合的に考慮する必要があります。

3)ネットワークの将来の弾力性の評価

評価の主な目的は、プロジェクトの現在の価値を特定することです。しかし、この業界は急激に変化しているため、プレミアムおよびディスカウントのために余裕を持たせる必要があります。

4)すべての価値(および潜在的な変化)の合計

すべての重要な意思決定ポイントの価値を合計し、最終的な評価額を算出します。

従来の手法と新しい手法

意思決定のプロセスという観点では、ネットワークモデルと他の手法に本質的な違いはありませんが、次元や視点がより豊かになります。

比較評価法は、実際には評価対象の価値ネットワークと参照プロジェクトの価値ネットワークを単純化・等価化したものです。一方、価値ネットワークモデルでは、各プロジェクトが独自のエコシステム上の位置(ニッチ)を持つことができます。

視点と投影

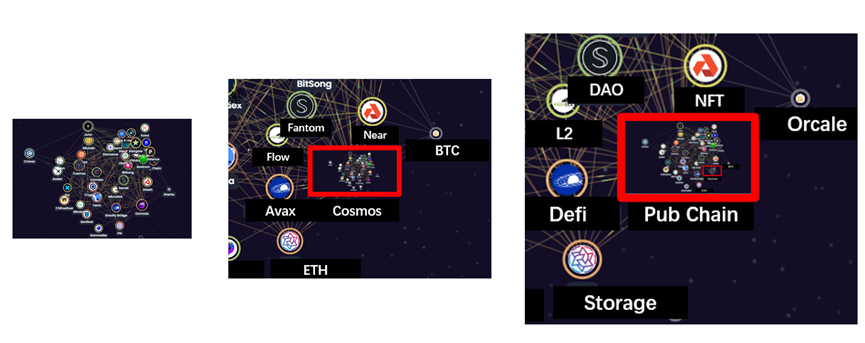

Cosmosエコシステム内のプロジェクトを宇宙における1つの星だと想像してみてください。この星は周囲の他の星と重力によって相互に結びつき、小さな銀河系を形成します。さらに視点を引いてみると、この小さな銀河系は他の小さな銀河系とともに、より大きな銀河系を構成します。さらに視点を引けば、これらの大きな銀河系が集まって、宇宙の一部を形成します。

同様に、複数のプロジェクトが相互に接続してCosmosパブリックチェーンのエコシステムを構成します。Cosmosパブリックチェーンのエコシステムは、BTCやETHなどの他のパブリックチェーンのエコシステムとともに、パブリックチェーン全体の分野(トラック)を形成し、最終的にはパブリックチェーン分野が他のいくつかの分野と組み合わさって、ブロックチェーン業界全体を構成します。

視点を徐々に引き離したCosmosエコシステムの概念図

宇宙においては、光が立体的で3次元の宇宙を望遠鏡の2次元のレンズ面上に投影します。同様に、ブロックチェーン業界では、パノラマ図表が高次元のエコシステムネットワークを投影しています。したがって、各平面のパノラマ図の背後には、実際には立体的な価値ネットワークが存在しています。

例:3Dから2Dへの投影 — Cosmosエコシステム図&ブロックチェーン全体概観図

不安定な複雑系

他のすべての複雑系と同様に、この相互に価値を付与しあうネットワークは、本質的に「不安定であることが常態」です。

そのため、各プロジェクト(または分野)が誕生したり消滅したりするのです。そして多くの場合、このような不安定性は単純化されて「セクターローテーション」と説明されます。

新規プロジェクトの誕生は、おおむね2種類に分けられます。

1つ目は、まったく新しい創造です。現時点でインフラストラクチャーと見なされている多くのプロジェクトが、将来的には新たな分野へと発展する可能性があります(例えば、ETH Denver 2022でAIを用いてスマートコントラクトの監査を行うDeus Ex Securitasなど)。また、既存の課題を新しいブロックチェーンで解決しようとする試みも見られます(例えば、一部のチェーン上ゲーム(チェーンゲーム)が採用している「ゲーム処理はチェーン外+資産はチェーン上」のモデルなど)。

もう1つは、既存機能の分離です。典型的な例がL2です。ETH自体は、資産管理やコントラクト取引といった機能を統合的に提供していますが、L2およびサイドチェーンの導入により、ETHメインチェーンの一部機能が分離され、コア機能に特化することが可能になります。

これに対し、「消滅」もまた存在します。

同様に、廃棄されたソリューション(例:初期のL2ソリューション、実用性のない「エアコイン」、開発が中止されたプロジェクトなど)や、旧来の機能の再編成・統合(例:一部のDeFi Aggregatorプロジェクトなど)も含まれます。二、主要分野の整理(現在のブロックチェーンにおける重要分野)

以下では、価値ネットワークの投影视点に基づき、当社が整理した主要な分野およびプロジェクトの一覧を提示します。

1. パブリックチェーン(Pub Chain)

パブリックチェーンは、ブロックチェーン全体の核となる存在であり、同時に、それぞれが自らのエコシステムにおける価値ネットワークの中心でもあります。しかし、この業界における多くの定義と同様に、急速に拡大するその内包的意味合いにより、この定義自体が次第に曖昧になってきています。正確な表現を目的として、パブリックチェーンは以下の4つのサブタイプに分類されます。

BTC

BTCは、ブロックチェーンの伝統を代表しています。極めてシンプルな設計でありながら、今日に至るまでブロックチェーンの価値を引き続き集約しており、市場全体の約40%のシェアを占め、外部世界がブロックチェーンを理解するための窓口となっています。ビットコインの肩書きは枚挙にいとまがなく、賛否両論も尽きません。ただし、BTCもかつてのBTCではなく、L2のライトニングネットワークや、Stacksを代表とするスマートコントラクト対応サイドチェーンなどにより、徐々に独自のエコシステムネットワークを築きつつあります。(詳細は、当社の先行研究『ビットコインエコシステムの新視点:基盤から橋渡しへ』をご参照ください。https://www.defidaonews.com/article/6716230)

ETH

ETHは、ブロックチェーンの「現在」を表しています。最大規模のスマートコントラクト開発コミュニティとして、その上で開発されるプロジェクト数は他のどのパブリックチェーンをも凌駕しています。また、L2によるスケーラビリティ向上のソリューションも次々と登場しています。さらには、EVM互換性が、多くの新規パブリックチェーンにとって必須条件となっています。今年には、イーサリアムがPoWからPoSへと移行する可能性もあります。DeFi、NFT、チェーンゲーム、L2など、近年のブロックチェーンにおけるほぼすべての重要な出来事は、ETHと深く関連しています。かつての「イーサリアムキラー」と呼ばれたプロジェクトたちも、今やマルチチェーンエコシステムの中でETHと共存していく姿勢を示しています。好悪の感情を問わず、PoS移行後のETHのエコシステムネットワークは、今後しばらくの間、市場の注目を集めるでしょう。

Polka & Cosmos

PolkaエコシステムとCosmosエコシステムは、マルチチェーン連合の2つの側面を表しています。政治制度に例えるなら、Polkaは「連邦制」に近く、強力な中央権限を持ちつつも、他プロジェクトを並列チェーン(パラチェーン)として組織に参加させることを歓迎します。一方、Cosmosは「邦連制」に近く、各メンバーが比較的独立した自治権を持ち、IBC通信プロトコルを通じて相互に接続し、共にエコシステムを構築します。

Alt L1

これらは、2021年上半期にETHのガス料金が最高潮に達した時期に「イーサリアムキラー」と称され、高速かつ低コストのPoSを売りにユーザーを惹きつけました。しかし、2021年にETHが何度かフォークを経験した後、ガス料金は大幅に改善しました。さらに、2022年末にはPoSへ完全移行するETH 2.0のアップグレードが予定されています。それでもなお、マルチチェーンエコシステムは今後の主流となるでしょう。なぜなら、トップクラスのAlt L1プロジェクトはすでに独自のエコシステムネットワークを確立しているからです。

主要プロジェクト:BNB、SOL、AVAX、Near、Fantom

2. L2:ライトニングネットワーク

現時点では、L2の実用ケースはBTCおよびETHに限定されており、したがってL2の価値は、当面はBTCおよびETHの将来の価値とポジショニングに大きく依存しています。

現在、BTC向けL2であるライトニングネットワークは、すでに大部分の支払い・送金機能を担っています。今後、BTCエコシステムと他のエコシステムを相互接続する役割も、ライトニングネットワークが果たす可能性があります。

一方、ETH向けL2ソリューションは非常に多様です。「シャーディング」、「ロールアップ(Roll-up)」、ゼロ知識証明(Zero-Knowledge Proof)などは、ブロックチェーン技術の最前線であり、多くのソリューションは直接採用されない可能性がありますが、例えばゼロ知識証明を活用したzk-rollupは、プライバシー保護などの他の分野にも応用可能です。ETH向けL2への注目は、むしろブロックチェーンの基盤的ロジックや技術的進化方向を研究することにあり、まさに「インフラストラクチャー構築」といえるものです。

主要プロジェクト:Lightning(ライトニングネットワーク)、Optimism、Arbitrum、Polygon…

3. アイデンティティ(ウォレット、ドメイン名、KYC、プライバシー)

アイデンティティ分野には多数のサブセグメントが存在しますが、その本質はパブリックブロックチェーンへの「入り口サービス」を提供することにあります。また、アイデンティティは「人」に紐づくものであり、ユーザー数および参加度が、アイデンティティアプリケーションの価値を決定します。例えば、最大規模のウォレットアプリであるMetaMaskは、Token Terminalのデータによると、月間(3月15日時点)の取引手数料収入が約1,000万米ドルに達しており、これは極めて驚異的な数字であり、また現時点で十分なキャッシュフローを確保している数少ないプロジェクトの一つです。

秘密鍵およびリカバリーフレーズ(助記詞)から始まり、初期のアイデンティティアプリケーションは各パブリックブロックチェーンが公式に提供するウォレットでした。その後、複数のブロックチェーンに対応する汎用ウォレットへと発展しました。現在では、ウォレット自体が暗号資産管理機能を統合しつつあり、特にステーキング、取引、NFT表示といった機能が派生しています。ウォレットのこうした進化のたびに、新たな価値ネットワークが形成されています。

公開鍵とドメイン名のバインドが進み、各パブリックブロックチェーンには、公式または準公式のドメイン名アプリケーションが存在します。

さらに、プライバシー関連プロジェクトも、パブリックブロックチェーンおよびアイデンティティ分野への参入を試みており、また規制当局が将来的に公開鍵と現実世界の身元情報の紐付けを求める可能性もあります。これらの領域には、現時点で突出したリーディングプロジェクトはまだ存在しませんが、いずれも新たな価値ネットワークの発祥地となる可能性を秘めています。

主要プロジェクト:MetaMask、ENS

4. ストレージ(ストレージ):

ストレージ分野は古くから存在しており、Filecoinは2017年12月にすでにトークン上場を果たしていました。しかし、2020年のNFTブーム以前は、この分野はほとんど注目されていませんでした。というのも、ビットコインなどの初期の暗号資産では、ユーザーがフルノードを自ら運営することが推奨されており、単純なトランザクションによって生成されるデータ量もごくわずかであったためです。イーサリアムがスマートコントラクトを導入して以降、確かにデータ量は一段と増加しましたが、それでも大規模なストレージ需要が生まれるほどではありませんでした。それが2020年、NFTの爆発的普及とともに状況は一変し、Filecoinも市場のホットトピックとなりました。ストレージ分野は、分散型の方法でクラウドストレージ機能を実現します。ブロックチェーン世界がメタバースへと進化するにつれ、ストレージ需要はほぼ確実に拡大していくでしょう。

ストレージ分野におけるネットワークは比較的単純で、プロジェクトが構成するブロックチェーンエコシステムそのものです。結びつきの軸は、データのストレージ需要です。

主要プロジェクト:Filecoin、Arweave

5. オラクル(Oracle)

理論的には、オラクルはあらゆる情報をブロックチェーン上に取り込むことができます。しかし、オラクル固有の「予言」メカニズムにより、最も価値のある情報、例えば各種暗号資産の市場価格などが優先的に必要とされます。

特筆すべきは、オラクルが当初はイーサリアム上のDeFiプロジェクトの価格情報提供を目的として登場した点です。その価値も、イーサリアム上でのDeFiの繁栄に大きく依存していました。しかし、現在のChainlinkはEVM互換システムへの価格情報提供に留まらず、Solanaなど他のエコシステムへの対応も進めています。Chainlinkの時価総額は既に126.7億米ドル(3月15日時点)に達しており、以下に示す通り、そのパフォーマンスも非常に優れています。

(Chainlinkデータ、出典:https://chain.link/、3月15日)

Solanaには、独自のネイティブオラクルプロジェクトであるPythも存在します。提供する暗号資産の価格情報の種類はChainlinkに比べて大幅に少ないものの、PythはウォールストリートのマーケットメーカーであるJump Trading、Optiverなどの支援を受けており、伝統的金融市場との連携において独自の強みを持っています。そのため、同様にオラクル分野に属するとはいえ、Pythの価値ネットワークには伝統的金融からの付加価値が存在します。

主要プロジェクト:Chainlink、Pyth

6. 取引所(クロスチェーン機能およびその他の代替機能)

現時点では、ほとんどの取引は依然として中央集権型取引所(CEX)で行われています。同時に、多数のクロスチェーン操作も、取引所の入金・出金機能を通じて実現されています。ただし、現在のところ、取引所が直面している最大の課題は規制圧力です。2021年下半期、中国の規制当局が主に標的にしたのも、こうした中央集権型取引所でした。また、市場には多数の取引所が存在しますが、業界全体の勢力図は既に安定化しており、数社の主要取引所が業界における優位的地位を確立しています。この「レッドオーシャン」化が進む市場において、新たな破局者(もし存在するならば)が成功する鍵は、自らの価値ネットワークに新たな付加価値ノードをいかに導入できるかにかかっています。

主要中央集権型取引所:Binance(バイナンス)、Coinbase、FTX

7. ステーブルコイン:Frax(Curve)、UST

ビットコインが徐々にブロックチェーンにおける価格基準機能から退きつつある中、ステーブルコインが取引媒体としての役割を引き継いでいます。現在、市場の大多数は米ドルを担保とするオンチェーン米ドルステーブルコインであるUSDTおよびUSDCであり、Tether社およびCircle社は、まさにブロックチェーン上の「銀行」といえます。また、完全にオンチェーンで、ネイティブなブロックチェーン資産を担保とする米ドルステーブルコインであるDAIや、半アルゴリズミック型ステーブルコインのFrax、そしてLunaを裏付けとするUSTなども存在します。

ビットコインは、現実世界とブロックチェーンの橋渡し役として依然重要な機能を果たしていますが、この役割はUSDTやUSDCなどによって徐々に分担されるようになっています。さらには、現実世界側においても、ステーブルコインの方が新規参入者にとって受け入れやすい場合が多いのです。

主要プロジェクト:USDT、USDC、MakerDAO、Frax、UST

8. クロスチェーン(Cross-chain):Bridges(ブリッジ)、IBC

クロスチェーン分野は、当初、BTC資産をイーサリアム上にマッピングする目的で登場し、WBTCがその代表例です。その後、マルチチェーン構造が徐々に定着するにつれ、クロスチェーンプロジェクトも増加の一途を辿っています。市場は、ブロックチェーン上で資産を移転し、孤立したパブリックブロックチェーン同士をつなぐ仕組みを歓迎していますが、最近のクロスチェーンブリッジに対する攻撃事件により、この分野は大きな議論を呼んでいます。また、コストおよび効率性という観点からは、中央集権型取引所のクロスチェーン機能が常に有力な競合選択肢となっています。

さらに、クロスチェーンプロジェクトの価値は、まさにそれらが接続する両端のネットワークに由来します。

主要プロジェクト:WBTC、Ren

9. NFTマーケットプレイスおよびクリエーション

NFTは爆発的な人気を博して以来、一連のプロジェクトが次々と登場しています。しかし、FT(ファン・トークン)と同様に、最初に注目を集めたのは取引所でした。また、Openseaはすでに市場において相当なシェアを占めています。多くのNFT取引所は、画像をブロックチェーン上にアップロードしてNFT化する機能も併設しています。したがって、こうしたプラットフォームの価値は取引そのものにとどまらず、背後にあるアーティスト集団にも大きく依存しています。

主要プロジェクト:Opensea、Rarible、SuperRare

10. DAO

DAOは将来、ブロックチェーンおよびメタバースにおける重要な構成要素となる可能性がありますが、現時点では市場に典型的なプロジェクトはまだ登場していません。ただし、DAOはブロックチェーン参加者間の連携や業界の普及促進に対して積極的な意義を持っています。もちろん、現時点でのDAOの種類や機能は非常に多岐にわたりますので、以下で簡単に整理します。

主要プロジェクト:snapshot(投票)、Juicebox(クラウドファンディング)、discord(コミュニティ)、mirror(メディア)

エンドアプリ(End App):

以下の3つのセクターは、現在のブロックチェーン向けエンドユーザー製品です。エンドユーザー製品として、まず直面するのは一般ユーザー(とはいえ、大口投資家(ホエール)の割合は依然として高い)であり、ユーザーに金融的価値または娯楽的価値を提供し、さらにはユーザーの生産性ツールとなることもあります。これは、いわばブロックチェーンにおける「消費財」市場に似ています。

11. DeFi

2020年の「DeFi Summer」は、ある意味でブロックチェーンが世に送り出した最初の本格的なアプリケーション群でした。AMM(自動マーケットメーカー)、貸付、Vaults(資産管理プール)、流動性マイニングなどです。現在、時価総額ランキング上位のトークンのうち、パブリック・ブロックチェーン(L1)を除けば、残りの大部分は各DeFiプロジェクトのプラットフォーム・トークンです。

さらに、新規パブリック・ブロックチェーン(AltL1)にとって、DeFiにおけるAMM、貸付、Vaultsは既にインフラストラクチャーとして不可欠なものとなっており、公式に優先的に開発されることが多くなっています。

主要プロジェクト:Uni(AMM)、Aave(貸付)、Yearn(Vaults)

12. NFT(コレクション&アート)

現時点でのNFTの主流は、アバター、コレクションアイテム、およびゲーム内アイテムです。これらはNFT市場の主流を占めていますが、いずれも「ブロックチェーン・ゲーム(チェーンゲーム)」という形態で表現されるメタバースにおいて、その帰属先を見出しています。

主要プロジェクト:Cryptopunk(アバター)、NBA Top Shot(コレクション)、Axie Infinity(ゲーム内アイテム)

13. Game(チェーンゲーム)

チェーンゲームは、人々がメタバースに対して抱く初期の想像を満たすとともに、これまでに登場したほぼすべてのブロックチェーン分野のニーズを満たしています。この観点から言えば、チェーンゲームはブロックチェーン業界全体の価値を結集できる存在と言えます。ただ、業界を変革するほどの成熟度に達する製品が登場するまでには、まだ開発期間が必要です。

主要プロジェクト:Axie Infinity

三、実証的研究(Empirical Study)

BTCの橋渡し的役割と取引所の連結的機能

BTCは、暗号資産世界と現実世界をつなぐ「橋」としての役割を果たしています(詳細は、以前の研究『ビットコイン・エコシステムの新たな視点:基盤から橋へ』https://www.defidaonews.com/article/6716230 をご参照ください)。現実世界側では法定通貨と接続され、暗号資産側では他のネイティブ・暗号資産と接続されます。一方で、資本はBTCが象徴するブロックチェーン業界に対して「金銭による投票」を行います。他方で、BTCは、ある意味で他のチェーン上の資産の担保物(Wrapped資産および中央集権型取引所(CEX)における取引ペア)として機能し、ブロックチェーン全体の価値を統合・凝縮します。

価値ネットワークの視点から、この現象を再検討します。

投機資金(ホットマネー)が流入すると、BTCの時価総額は過大評価されますが、他の大多数の主要プロジェクトの価値の一部はBTCに由来しているため、市場全体が上昇します。たとえそれが過大評価であると認識されていてもです。

逆に、ブロックチェーンプロジェクトの数が増加し、特にBTC周辺のプロジェクトが増えると、これらのプロジェクトが創出する価値が大きくなればなるほど、BTCの価値も水漲船高の状態となり、最終的には法定通貨建ての時価総額に反映されます。

このような影響は双方向的であり、実証分析においては、ほぼすべての主要トークンがBTCとの相関性を示しており、しかもその相関性は双方向的であることが確認されています。

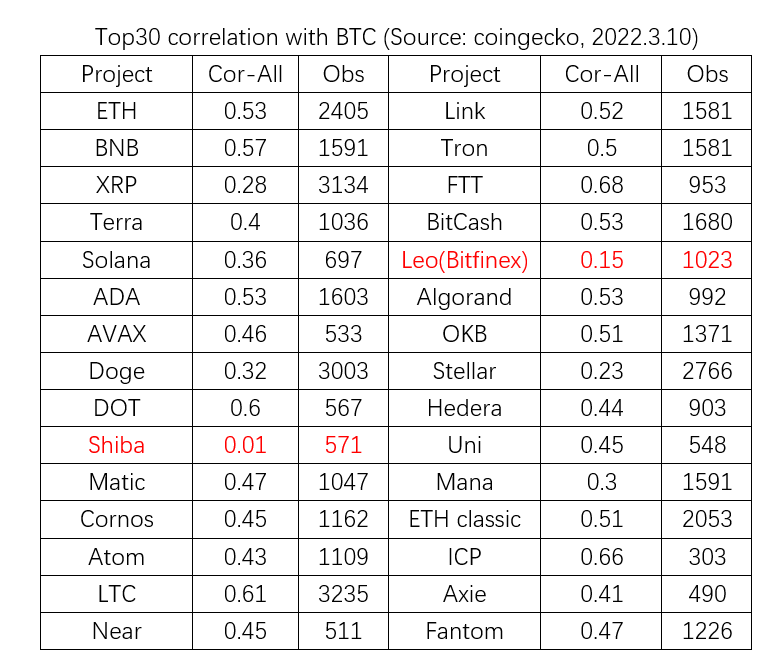

下図は、2022年3月10日時点で流動性時価総額順にトップ30に入ったプロジェクト(BTC、ステーブルコイン、Wrapped資産を除く)を対象としています。データが取得可能な期間から、各プロジェクトの日次価格変動率とBTCの日次価格変動率との相関性を分析しました。その結果、Shiba Inu(SHIB)は相関性を示さず、LEOおよびStellar(XLM)は弱い相関性を示したものの、残りの27プロジェクトはいずれもBTCの価格変動と強い相関性を示しました。

BTCの影響は、Wrapped資産を通じた直接的な影響に加えて、中央集権型取引所(CEX)を介しても伝播します。各プロジェクトにとって、主要取引所に上場することは、より価値の高いネットワークに参入することを意味し、他のトークンとの関係性もより緊密になり、他のプロジェクトとの相互評価も容易になります。

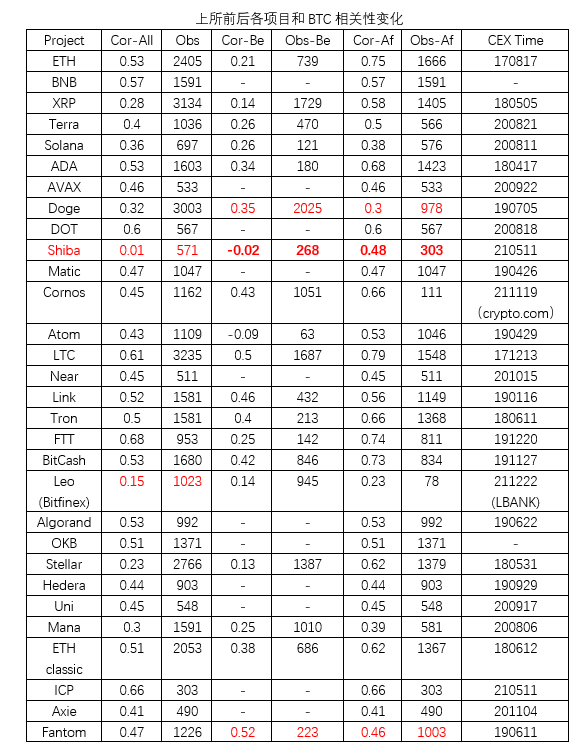

取引所の効果を検証するために、下図の研究ではイベントスタディ(Event Study)手法を用い、前述の相関性分析を「主要取引所への上場前」と「上場後」の2段階に分けました。上場時期の決定にあたっては、可能であればBinanceを選択し、Binanceに上場していない場合は、当該トークンの取引量が最大の取引所を基準としました。

Top30のプロジェクトのうち、11プロジェクトについては主要取引所への上場前のデータが存在しませんでした。残りの19プロジェクトのうち、DogeおよびFantomを除く17プロジェクトは、上場後にBTCとの相関性が強まったことを示しました。一方、DogeおよびFantomはわずかに相関性が低下しました。

以上より、Binanceのような主要取引所が、BTCと他のトークンを相互に結びつける上で、確かに大きな役割を果たしていることが一定程度実証されました。

三、要因aN、VNおよびNの実証分析

三要因のそれぞれが独立して作用することを証明するため、以下の研究では、他の二つの変数をできる限り制御し、プロジェクトの価値を単純に時価総額で表します。

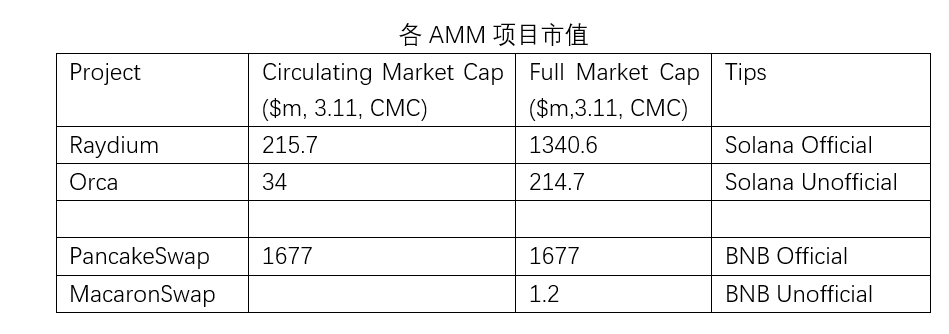

1. (aN)連結の緊密度:同一エコシステム内の類似プロジェクトにおいて、連結がより緊密であるほど、時価総額は高くなる

ほぼすべてのパブ���ック・ブロックチェーン(L1)エコシステムには、ブロックチェーンプロジェクト運営主体が極めて必要とし、かつ積極的に支援しているプロジェクトが存在します。その中でも、AMM方式のDEX(分散型取引所)が最も広く見られます。実際、ETH以降に登場したAltL1においては、AMMはもはやパブリック・ブロックチェーンに不可欠なインフラストラクチャーとなっています。例えばBNBチェーン(BSC)エコシステムにおけるPancakeswapなどが該当します。当然、同一のパブリック・ブロックチェーンエコシステム内には他のAMMプロジェクトも存在しますが、ほぼ同じアーキテクチャとメカニズムを採用しているにもかかわらず、公式支援の有無、すなわち連結の緊密度(aN)によって、時価総額に著しい差が生じることがあります。

2. VN:異なるエコシステムにおける類似の公式プロジェクト(AMM)であり、時価総額は当該プロジェクトが属するパブリック・チェーンの時価総額と正の相関関係にある。

周辺の強力なノードの価値が及ぼす影響を検討する際には、引き続き各エコシステム内のAMMプロジェクトの時価総額を比較指標として用いることができる。ただし、相互連携の緊密度を制御する観点から、ここでは異なるパブリック・チェーン・エコシステムにおける公式プロジェクトおよびそのパブリック・チェーンの時価総額を比較対象として選定している。

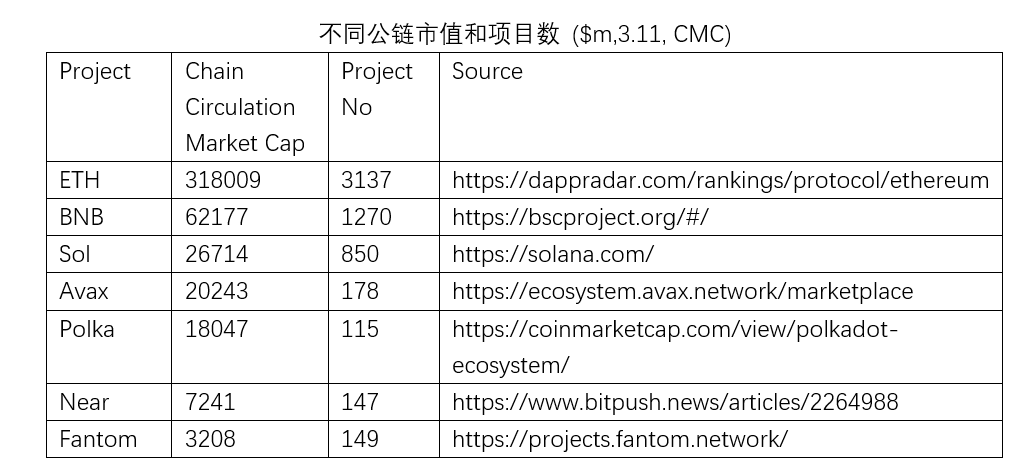

NEARエコシステムにおける例外はあるものの、基本的に規模の大きいエコシステムに属する公式AMMプロジェクトほど、より高い価値を持つ傾向がある。

3. VN:パブリック・チェーンの時価総額は、そのエコシステム内におけるプロジェクト数と正の相関関係にある——つまり、エコシステムがより活発であるほど、当該パブリック・チェーンのトークン価値も高くなる。

パブリック・チェーンの価値は、明らかにそのエコシステムの活況に依拠している。そして、エコシステム内におけるプロジェクト数が多いほど、当該パブリック・チェーンの時価総額も高くなる。

まとめ

本研究では、社会ネットワーク価値(Social Network Value)という概念を、初めてブロックチェーン一次市場の評価に適用し、従来の比較評価法(Comparables Approach)に代わる新たな選択肢を市場に提供している。さらに、ネットワーク価値という視点から、現在のブロックチェーン業界における各セグメントを再検討している。最後に、この理解フレームワークに基づき、実証的なアプローチで市場現象を説明している。

参考文献:

1. PlatONクラウドマップ『2021年ブロックチェーン業界エコシステム概要—アプリケーション・エコシステム編』

https://forum.latticex.foundation/t/topic/4622

2. 「The Formula: The Universal Laws of Success」、アルバート=ラズロ・バラバシ著、2019年

3. Cosmosエコシステム地図:https://mapofzones.com/

4. メトカフの法則:Carl Shapiro and Hal R. Varian (1999). Information Rules. Harvard Business Press. ISBN 978-0-87584-863-1.

5. ダニエル・カーネマン『ノイズ:人間の判断の欠陥』、2021年

6. ビットコイン・エコシステムの新たな視点:基盤から橋へ

https://www.defidaonews.com/article/6716230

免責事項

本レポートは、タイムスタンプ・キャピタルが公開情報に基づき作成したものであり、一部の情報は将来の状況に関する記述、推定および予測に基づく場合があります。タイムスタンプ・キャピタルは、上記情報の正確性および完全性を最大限に努めていますが、保証はいたしません。また、いかなる情報についても独立した検証や、いかなる実体の資産・負債に対する独立した評価を担う責任は負いません。

特に明記されていない限り、本資料に記載された情報は、経済、通貨、市場その他の有効な条件、および本資料の発行時点までの市場情報を前提としています。その後の状況変化により、本資料に示された情報が影響を受ける可能性があり、タイムスタンプ・キャピタルは適宜研究内容を更新しますが、必ずしもそうするとは限りません。

いかなる場合においても、本レポートに記載された情報または表明された意見は、いかなる個人に対する投資勧誘を構成するものではなく、個別の顧客の特殊な投資目的、財務状況またはニーズを考慮したものでもありません。本レポートはあくまで参考資料としてご活用ください。