2015年12月8日、ダヴ・クライマン(Dave Kleiman)が2011年にクレイグ・ライト(Craig Wright、以下CSW)に送付したとされる文書が公開されました。この文書には、110万BTCを管理するトラスト(信託)が存在し、そのBTCは2020年1月1日にCSWに譲渡される旨が記されていました。

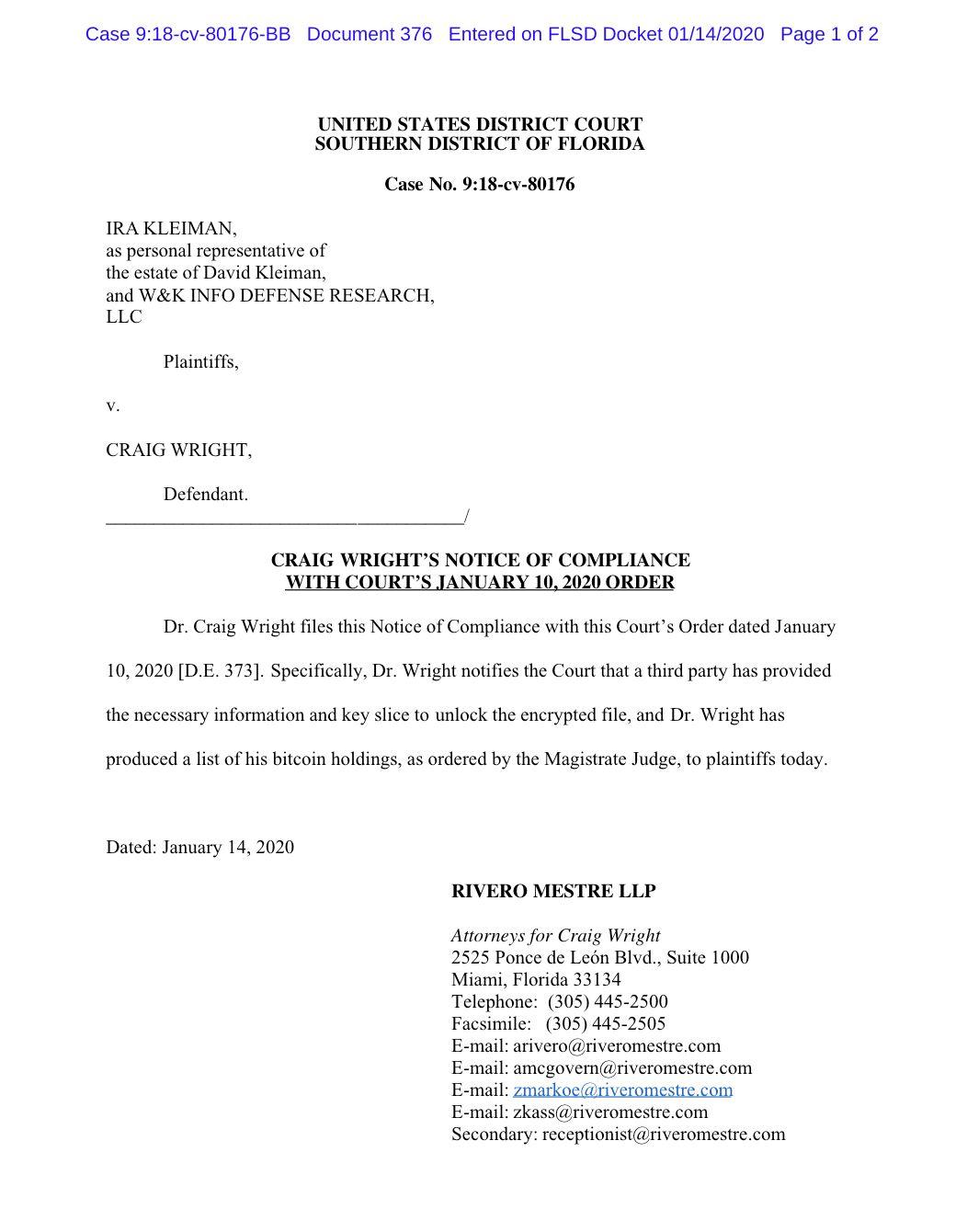

そして2020年1月14日、CSWの弁護士が米国フロリダ州南地区連邦地方裁判所に提出した公判関連文書によれば、第三者が暗号化ファイルの復号に必要な情報と鍵の断片をすでに提供したとのことです。これまでの経緯から推測すると、この「第三者」とは、ダヴが委託した保証付き宅配業者(bonded courier)である可能性が高く、復号されたファイルには巨額のBTCを管理する秘密鍵が含まれていると見られていました。

CSWの弁護士が2020年1月14日に提出した文書

これは、2015年に流出した文書の内容が真実である可能性を示唆し、トラストが2020年1月にCSWへBTCを譲渡することを意味します。同時に、110万BTCが「ロック」から解放され、市場に流入する可能性も示唆するものでした。

このニュースが報じられると、市場は大きな反応を見せました。

しかし、わずか4日後の1月18日、CSWの弁護士はブロックチェーンメディアDecryptに対し、「CSWが現時点で入手した文書には秘密鍵は含まれていない」と述べました。これにより、いわゆる「チューリップ・トラスト(Tulip Trust)」に預けられていたとされる、少なくとも110万111個のBTC——そのトラストは1月1日にCSWへBTCを譲渡する予定であり、1月14日の文書によって市場はCSWがすでに秘密鍵を入手したと誤解していた——こうした謎のBTCは、再び闇の中へと消えてしまったのです。

クレイグ・ライト(Craig Wright、CSW)、出典:The Cryptonomist

混同しがちな事実:110万BTCは本当に存在するのか?

果たしてこれらのBTCは本当に存在するのでしょうか?誰のものなのでしょうか?時間軸を追って事件を振り返り、その秘密に迫ってみましょう。ただし、探求を始める前に、以下の基本的ながら誤解されやすい点を確認しておきます。

1. CSWがBTCのロック解除に必要な秘密鍵を入手したかどうか、あるいは裁判所がBTCの所有権をどう判断するかは、CSWとサトシ・ナカモトの関係を証明するものではありません。創世アドレス(Genesis Address)内のBTCのロックが解除されない限り、何の証拠にもなり得ないのです。

2. チューリップ・トラストに関する全ての資料と情報は、CSWが単独で提供したものです。「トラスト内に110万BTCが存在する」という主張も、メールやオーストラリア税務局(ATO)への事情聴取文書のコピーなどに記されているだけで、独立した検証は一切行われていません。したがって、「CSWが110万BTCのロック解除に必要な秘密鍵を入手したか?」という点に注目が集まっても、「そもそもロック解除可能な110万BTCが存在するのか?」という問いこそが、最も根本的な問題であることを忘れてはなりません。

3. 本訴訟の原告はダヴ・クライマンの弟で遺産執行者であるイラ・クライマン(Ira Kleiman)、被告はCSWです。訴因は、CSWがダヴの遺産を不法に占有しているというものです。仮にCSWが勝訴したとしても、それは裁判所が彼が原告の財産を不法に占有していないと判断したというだけで、それ以上の意味はありません。逆にCSWが敗訴した場合、裁判所は彼が不法占有していると判断したことになりますが、未ロックのBTCの有無に関わらず、裁判所が認定した資産をイラに支払う義務が生じます。

探求の旅へ

それでは、探求の旅を始めましょう。

1. 2013年4月26日、ダヴ・クライマンが死去しました。ダヴは2010年にMRSA(メチシリン耐性黄色ブドウ球菌)に感染し、繰り返し入院治療を受けていました。2013年3月に医師の指示に反して自宅に戻り、4月に自宅で亡くなりました。

2. 2014年2月11日、CSWは初めてダヴの家族に連絡を取り、ダヴの父親にメールを送りました。その内容は、「ビットコインの背後には3人のキーパーソンがおり、そのうち2人が私とダヴだ。ダヴのコンピュータ機器にwallet.datというファイルがあれば、保存しておいてほしい。私がダヴが所有するものをあなた方に届ける手助けをする」というものでした。

その後のメールで、CSWはイラに対し、自分がダヴの会社W&K(W&K Info Defense Research)のパートナーであり、同社はビットコインマイニング関連事業を営んでおり、ダヴが同社の株式の50%を所有していると説明しました。

W&Kの公開登録情報によると、同社はダヴが2011年2月に設立したもので、登録者はダヴ、登録住所はダヴの自宅であり、ダヴは同社唯一の従業員でした。

これは、ダヴの家族がダヴとビットコインとの関わりを知った最初の機会であり、またダヴがビットコイン関連の遺産を残した可能性があることを知った最初の機会でもありました。

3. CSWがダヴの死後10か月も経ってから家族に連絡したことは、一見奇妙に映ります。しかし、その間にCSWが何をしていたかを知れば、この行動も理解できるかもしれません。

2013年下半期、すなわちダヴの死後、CSWはニューサウスウェールズ州最高裁判所に、W&Kを相手取って同社の権益(知的財産権を含む)を自身の名義に移転させる訴訟を起こしました。裁判所はCSWの主張を認め、「原告および被告双方が、CSWが原告の全知的財産権を承継することに合意し、判決に従う」との判断を下しました。

ただし実際には、この判決はW&Kが欠席した状態で下されたものです。W&Kを代表して裁判所の同意書に署名したのはJ Wilsoという人物ですが、W&Kの相続人であるイラは、当時この訴訟の存在をまったく知らず、W&Kの存在すら知りませんでした。さらに、J Wilsoには正当な権限がなかったとされています。

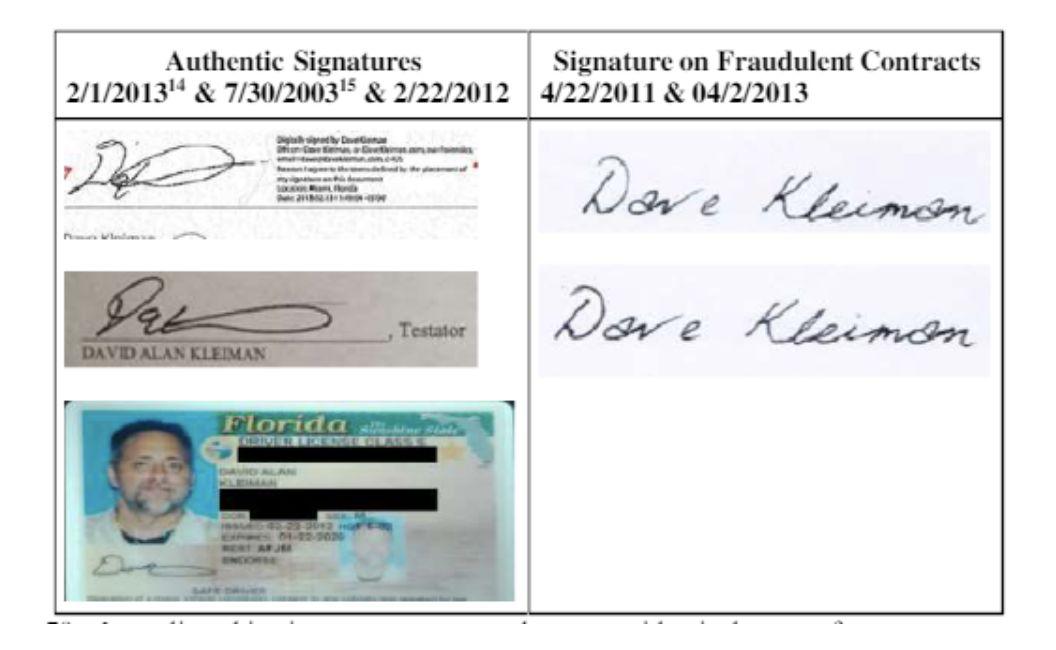

また、裁判所の判決は、CSWが提出した一連の文書に基づいて下されたもので、その中にはダヴの署名がある多数の契約書が含まれていました。しかし、これらの契約書の真正性は後に疑問視され、イラを含む多くの関係者が、それらは偽造であり、署名もダヴ本人の筆跡と一致しないと指摘しています。

ここで疑問が生じます。結局のところ、CSWは目的を達成し、W&Kの権益を自身の名義に移すことに成功しました。それならば、翌年2月にわざわざダヴの家族に「ダヴがW&Kという会社を所有していた」と伝える必要はなかったはずです。これは自らトラブルを招く行為ではないでしょうか?

では、2014年初頭に何が起きたのかを見てみましょう。

4. 2014年2月18日、オーストラリア税務局(ATO)とCSWとの間で面談が行われました。ATOの調査官は、CSWが故人である上司(=ダヴ)から一部のBTCを取得したと認識しており、詳細を把握しようとしていました。一方、CSWの法務顧問は、W&Kが採掘したBTCはすべてトラストに預けられており、ダヴがW&Kの株式の50%~100%を所有しているため、少なくとも半分のBTCはダヴのトラストに属していると説明しました。

注目すべきは、これがCSWが外部に対してトラスト、およびそのトラストに預けられたBTCについて言及した初めてのケースだということです。このような発言がなされた背景には、ATOがCSWがW&Kから得たBTC収入を隠蔽していると判断し、その部分への課税を検討していたことがあります。

5. 2月18日の7日前、つまり2月11日は、CSWがデイブの家族に初めて連絡を取った日付にあたる。

ここから、次の2つの可能性が考えられる。

CSWはW&Kの知的財産権を取得した際、同社が保有していたビットコイン(数量不明、信託の有無も不明)も同時に入手した。しかし、オーストラリア国税庁(ATO)がこの収益に課税しようとしたため、CSWは脱税を図り、ビットコインは自分が取得しておらず、依然としてデイブの信託に属していると主張した。

あるいは、CSWは実際にはW&Kのビットコイン(もし存在したとしても)を取得できておらず、そのロック解除条件を満たせなかった可能性がある。真の条件は不明だが、例えば秘密鍵が複雑な信託構造の中にあり、単独での取得が困難だったり、冒頭で触れた文書のように2020年1月に執行される時間条件付きの信託に保管されていたり、あるいはデイブ本人のみが知る、もしくは解除可能な状態だったのかもしれない。

いずれにせよ、CSWが2月18日に捜査官に対し「ビットコインはデイブの信託にある」と説明するつもりなら、捜査官が動く前にデイブの家族に連絡し、彼らを落ち着かせる必要があっただろう。これは、W&Kでの一連の出来事と、その後ATOによる税務調査が始まったことを踏まえた判断と考えられる。

6. 2014年4月15日、ATOの調査官がエイラに連絡し、ニューサウスウェールズ州最高裁判所の判決執行状況、すなわちCSWがW&K社に対して起こした法的手続きの進捗を尋ねるとともに、CSWが以前提出したいくつかの書類をエイラに提供した。

これらの書類を確認したエイラは、CSWから聞いていた話と事実が異なることに気付いた。デイブとCSWがW&Kの資産を共同所有し、デイブがそれらをオーストラリアの新会社の株式と交換する旨の声明に署名して資産を移管したという話は真実ではなく、実際にはCSWがW&K社の資産を体系的に自身の名義に移し替えていたのである。

7. 2018年2月14日、エイラは米国フロリダ州南地区連邦地裁に訴訟を起こし、CSWが不法に占有するデイブの遺産(ビットコイン資産および知的財産権を含む)の返還を求めた。

この訴訟にも奇妙な時間のズレがある。エイラは2014年4月の時点でCSWに欺かれていたと気付いていたのに、なぜ2018年まで提訴しなかったのか?

原告・被告双方ともこの期間の詳細には触れていないが、非公開での和解交渉が行われていたと推測される。双方とも、外部に対しては一致した立場を示す強い動機があっただろう。しかし、最終的には和解に至らず、その理由は明らかになっていない。

エイラが裁判所に提出した資料によれば、W&K社の資産移転についてCSWに問いただした後、CSWは自身の行動を「デイブと計画した事項を裁判所に承認してもらうため」と説明した。また、「すべての事実を公にしないよう」エイラに求め、「デイブの遺産をエイラに渡す」と約束し、2014年10月に最初の支払いを行うと述べた。しかし、CSWは約束を履行せず、2015年10月以降はエイラからのメールに一切返信しなくなった。

2015年11月、あるハッカーが大量の文書をメディアやジャーナリストに送付した。これらの文書は、CSWとデイブがビットコインの創始者と深い関わりがあることを示しており、本文冒頭で言及した文書もこの中に含まれていた。「Wired」誌と「Gizmodo」は同年12月8日に関連記事を掲載した。

これが、110万BTCを保管する信託が存在し、そのビットコインが2020年1月以降CSWに帰属するという事実が、初めて公に知られた瞬間であった。この信託は後に「チューリップ・トラスト(Tulip Trust)」と呼ばれるようになる。

8. ご覧の通り、CSW側のビットコイン所有権に関する主張は、状況や時期によって変遷し、絶えず変化してきた。

税務調査官との面談では、CSWの弁護士は、W&Kが採掘したビットコインは同社のものであり、デイブはW&Kの株式の50%から100%を保有していると述べた。

エイラとの通信では、CSWは「30万BTCはデイブのもの、70万BTCは自分のもの」と表明した。

2015年にハッカーによって流出した文書に含まれていたチューリップ・トラスト関連の書類では、信託内の110万BTCはすべてCSWのものとされていた。

CSWは最近(2020年1月6日)、『チューリップ・トラスト・ファンドIII(Tulip Trust Fund III)』という文書を提出したが、この文書ではビットコインの所有者が誰であるかは明らかになっていない。

一方、エイラ側は、デイブが生前に何の情報も残さなかったため、W&K社およびデイブが保有していたビットコインの正確な数量を把握していない。エイラは外部から得た様々な情報から自らに有利な点を引き出し、次のように主張している。CSWが「デイブは少なくとも30万BTCを保有していた」と述べているため、自分は少なくとも30万BTCを請求できる。CSWが「エイラはW&Kの権益の半分を有する」と認めているため、少なくとも55万BTCを請求できる。デイブがW&Kの唯一の従業員だったため、W&Kが採掘した全110万BTCについて請求権がある。

9. 2019年5月3日、裁判所はCSWに対し、信託に関する情報(名称、住所、受託者、受益者、取引記録など)の提出を命じた。

5月8日、CSWは裁判所に対し、「採掘されたビットコインは直接パナマの信託に預けられたため、取引記録は存在しない」と通知した。その後、これらのビットコインの秘密鍵を格納した暗号化ファイルがセーシェルのチューリップ・トラストに移管されたと述べた。

以前流出した文書には信託の存在が記されていたが、「チューリップ・トラスト」という名称が登場したのはこの時が初めてである。

『チューリップ・トラスト・ファンドI』の受託者は、CSWとデイブを含む7人の独立した主体であり、その他にはUyen T Nguyen氏、Panuprypt社、Coin-Exch社、セーシェルの無名法人、PGP鍵保持者などが含まれる可能性がある。ビットコインのアドレスと秘密鍵を格納した暗号化ファイルは、『チューリップ・トラスト・ファンドI』の全受託者の協力によってのみ解除可能であるため、現時点では裁判所に提出できない。

『チューリップ・トラスト・ファンドI』とは別に、『チューリップ・トラスト・ファンドII』も存在し、その主な受益者はCSW本人とその妻である。

10. 8月27日、原告・被告双方が繰り返し証拠を提出した後、ブルース・ラインハート(Bruce Reinhart)裁判官は公聴会において、これまでに採掘されたビットコインの半分および知的財産権の半分をデイブ・クレーマンの遺産とみなすよう勧告した。ただし、これは最終判決ではない。

その後、CSWとエイラは��回にわたる会談を行い、何らかの拘束力のない和解合意に達したように見えたため、エイラは訴訟を取り下げた。しかし、10月30日、エイラはCSWが和解資金を提供できないと通知され、再び訴訟を提起した。

11. 時間は現在へと進む。2020年1月6日、CSWは裁判所に428件の新規文書を提出し、その中に機密指定された『チューリップ・トラスト・ファンドIII(Tulip Trust Fund III)』が含まれていた。1月14日、CSWの弁護士が提出した公判準備書面によれば、第三者が暗号化ファイルの解除に必要な鍵の断片を既に提供済みである。1月18日、CSWの弁護士は「CSWが現在受け取っている文書には、ビットコインのロック解除に必要な秘密鍵は含まれていない」と述べた。

12. 間もなく訪れる2020年3月30日が本件の公判日である。CSWにとって最善の展開は、未解除のビットコインが実在することを証明できるだけでなく、それらがすべて自身に帰属することを証明できることだ。最悪の展開は、裁判所がCSWに対し、多額のビットコインをエイラに返還するよう命じ、さらに偽証の疑いをかけられることである。

以上が、この訴訟が3年目を迎えるに至った主な経緯である。

さて、あなたは今どう考えますか? 未解除の巨額のビットコインは本当に存在すると思いますか? そして、それらはCSWのものなのでしょうか、それともW&Kのものなのでしょうか?

主要な節目を整理

最後に、本訴訟のいくつかの主要な節目を確認しておこう。

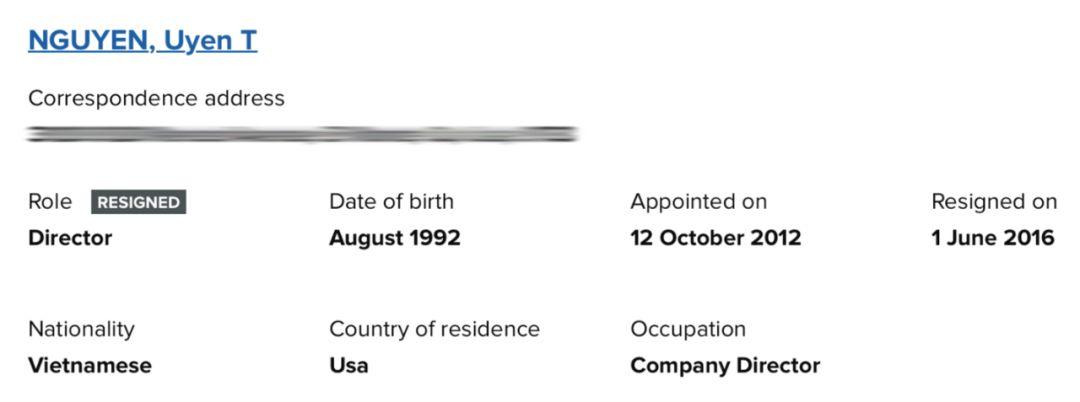

1. Uyen T Nguyen。ベトナム出身と見られる女性で、デイブ氏およびCSW氏と極めて緊密な関係にあるとされています。巨額のBTC所有権に関わる文書に名を連ねるだけでなく、かつてはW&K社の所有者であり、「チューリップ・トラスト・ファンドI」の受託者でもありました。CSW氏以外で、W&K社および関連するBTCの実態を真に理解している数少ない人物の一人です。

Uyen T Nguyen氏に関する断片的な情報

しかし、Nguyen氏はこれまで一度も法廷に姿を見せておらず、このBTCに対する自身の所有権を主張したこともありません。重要な証人として、次回の公判で召喚されるかどうかは現時点では不明です。

2. オーストラリア国税庁(ATO)。ATOは、CSW氏がW&K社またはデイブ氏のBTCを取得したと見なしており、その数量についても概ね把握しているとみられます。何らかの客観的証拠を保有している可能性もあります。ATOの調査能力は非常に高く、本件における重要な転換点は、実質的に同庁によって主導されてきました。もしCSW氏が適切に納税していれば、その後に生じた多くの問題は避けられたかもしれません。

3. W&K社。W&K社の所有権は未解決の謎です。公開されている登記情報によれば、デイブ氏が同社を設立し、唯一の従業員とされています。一方、一部の契約書には、デイブ氏とCSW氏が同社を共同所有し、それぞれ50%の株式を保有していたと記載されています。2014年には、同社の所有権が一時的にUyen T Nguyen氏名義に移り、その後2018年にエイラ氏名義へと変更されました。

W&K社とチューリップ・トラスト内のBTCとの関係も明確ではありません。チューリップ・トラスト内のBTCがW&K社によって採掘されたものかどうかは、いまだ結論が出ていません。もしそうでない場合、W&K社がBTCを採掘したのか、採掘したとすればどれだけの量を採掘したのか、そしてそれらのBTCが現在どこにあるのかといった点も、すべて謎に包まれたままです。

これらの疑問すべてに答えが出れば、本訴訟の判決も容易になるでしょう。

4. チューリップ・トラスト。チューリップ・トラストに関連する文書の真偽は、判決結果に大きな影響を与える、あるいは決定的な要因となる可能性があります。しかしながら、これらの文書、ひいてはチューリップ・トラスト自体は、現時点では「検証も反証もできない」という状態にあります。もし当該トラストに関わる他の人物や証拠が現れれば、事態は明らかになるでしょう。しかし、現時点でチューリップ・トラストに関する記述は、CSW氏が提出した文書にのみ登場しています。

チューリップ・トラスト・ファンドが何期存在するのかという点も、さらに大きな謎です。なぜなら、各期ごとにトラストの受益者が異なるからです。CSW氏が当初からすべての関連文書を提出しなかった理由も、同様に不明です。ブルース・レインハート裁判官は、「チューリップ・トラストの文書が提起する問題は、それが提供できる情報よりも多い」と述べています。

5. 「暗号化ファイル」。この「暗号化ファイル」は、混乱を招く行動の代表例と言えるでしょう。

ご存知の通り、BTCを「アンロック」するには秘密鍵が必要ですが、この秘密鍵は複数の「秘密鍵フラグメント」に分割することも可能です。すべてのフラグメントを揃えることで、元の秘密鍵を復元できます。同様に、「暗号化ファイル」をアンロックするにも秘密鍵が必要で、これも複数の秘密鍵フラグメントに分割でき、すべてを揃えることで元の秘密鍵を復元できます。

ここで、BTCの秘密鍵をこの暗号化ファイル内に格納すると、問題が生じます。この暗号化ファイルのアンロック条件とは何なのでしょうか?7人の受託者の秘密鍵フラグメントをすべて集める必要があるのか、それとも他の条件なのか?また、暗号化ファイルをアンロックした後に得られるのは、完全なBTC秘密鍵なのか、それとも秘密鍵フラグメントなのか?あるいは、複数の暗号化ファイルが存在し、あるファイルにはBTC秘密鍵またはそのフラグメントが含まれているが、別のファイルには何も含まれていないという可能性はあるのでしょうか?

これは、ようやく7つのドラゴンボールをそろえて神龍を呼び出そうとしたところ、「すみません、7つのドラゴンボールでは『敬業福』しか呼び出せません。残りの4つの『福』もまずそろえてください」と言われるようなものです。現時点では、CSW氏が入手した秘密鍵フラグメントで実際に暗号化ファイルをアンロックできたのか、アンロック後のファイル内に秘密鍵が含まれていたのか、それが完全な秘密鍵なのかフラグメントなのかといった点は、いずれも確認されていません。CSW氏の弁護士は、暗号化ファイルはすでにアンロック済みだが、その中には秘密鍵は含まれていないと主張しています。

6. 「保証付き宅配便(bonded courier)」。CSW氏は法廷で、暗号化ファイルをアンロックするための大部分の秘密鍵フラグメントがデイブ氏の手元にあると述べ、デイブ氏がそれらを「保証付き宅配便(bonded courier)」に預け、2020年1月にCSW氏へ引き渡すと証言しました。

CSW氏自身が存在すら知らない「宅配便業者」が、CSW氏が存在すら知らない委任手続きを通じて、将来CSW氏が秘密鍵フラグメントを受け取ることを保証するという行為に、いったいどのような意味があるのでしょうか?デイブ氏が少なくとも7年前から、こうした宅配便業者または委任機関に秘密鍵フラグメントを預けていた理由は何でしょうか?秘密鍵フラグメントの紛失リスクは決して小さくありません。もし既に宅配便業者が秘密鍵フラグメントを届けていた場合、配達員またはその所属機関が法廷に証人として出廷し、デイブ氏による前記の委任を証明できるのでしょうか?理論上、これらの秘密鍵フラグメントを用いて暗号化ファイルをアンロックすれば、CSW氏は110万BTCの秘密鍵を取得できるはずですが、なぜそれが実現しなかったのでしょうか?

疑問は山積みですが、答えはほとんど得られていません。