Seiring meningkatnya populisme dan proteksionisme perdagangan, teknologi blockchain dan mata uang kripto secara bertahap menjadi alat strategis penting dalam persaingan antarnegara besar.

Lalu, peran apa yang akan dimainkan Bitcoin dalam persaingan antarnegara di masa depan?

Para optimis berpendapat bahwa Bitcoin akan menjadi fondasi penopang nilai mata uang fiat di masa depan, sementara para pesimis justru menganggap Bitcoin tidak lebih dari instrumen spekulatif semata. Bahkan jika Bitcoin hanya dikategorikan sebagai komoditas, persoalan hak penetapan harga (pricing power) tetap tak terelakkan.

Salah satu pendiri ilmu ekonomi politik internasional, Profesor Susan Strange, dalam bukunya “Negara dan Pasar”, memperkenalkan konsep “kekuasaan struktural”. Menurutnya, masyarakat internasional memiliki dua jenis kekuasaan: kekuasaan relasional (relational power) dan kekuasaan struktural (structural power).

Yang pertama dapat dipahami sebagai paksaan fisik—misalnya dengan senjata—untuk memaksa pihak lain melakukan sesuatu yang sebenarnya tidak ingin mereka lakukan. Sedangkan yang kedua merujuk pada kemampuan pihak berkuasa untuk menetapkan standar global tertentu, sehingga pihak lain “secara sukarela” menjalankan tindakan yang selaras dengan kepentingan pihak berkuasa tersebut—melalui “argumen rasional” berbasis standar tersebut.

Profesor Susan berpendapat bahwa kekuasaan struktural jauh lebih penting, mengingat tidak semua masalah dapat diselesaikan dengan kekuatan militer; menundukkan musuh tanpa pertempuran merupakan strategi terbaik.

Lebih lanjut, beliau membagi kekuasaan struktural menjadi empat struktur: struktur produksi, struktur keamanan, struktur keuangan, dan struktur pengetahuan.

Dari sudut pandang ini, pihak yang menguasai kekuasaan struktural juga akan menguasai hak penetapan harga Bitcoin. Dengan demikian, meskipun Bitcoin bersifat tanpa batas negara (borderless), hak penetapan harganya justru bersifat nasional (national-bound).

Hari ini, kita akan menggunakan kerangka analisis ini untuk mengidentifikasi siapa yang benar-benar menguasai kekuasaan struktural Bitcoin.

Struktur Produksi

Struktur produksi mempelajari hubungan produksi, yaitu siapa yang menentukan apa yang diproduksi, bagaimana cara memproduksinya, untuk siapa produk tersebut dibuat, metode produksi yang digunakan, serta kondisi-kondisi produksi secara keseluruhan.

Pertama-tama, mari kita identifikasi siapa pihak penyuplai (supply side) dalam konteks Bitcoin.

Dari sudut pandang harga, pihak penyuplai dibagi menjadi dua kategori: penyuplai pasokan baru (new supply) dan penyuplai pasokan yang sudah ada (existing supply).

Penyuplai pasokan baru Bitcoin adalah para penambang (miner), sedangkan penyuplai pasokan yang sudah ada adalah para pemegang Bitcoin saat ini—yang populer disebut sebagai Hodler. Seiring semakin banyaknya Bitcoin yang telah ditambang, pengaruh penyuplai pasokan baru terhadap harga Bitcoin berangsur-angsur melemah, sementara pengaruh penyuplai pasokan yang sudah ada justru semakin menguat.

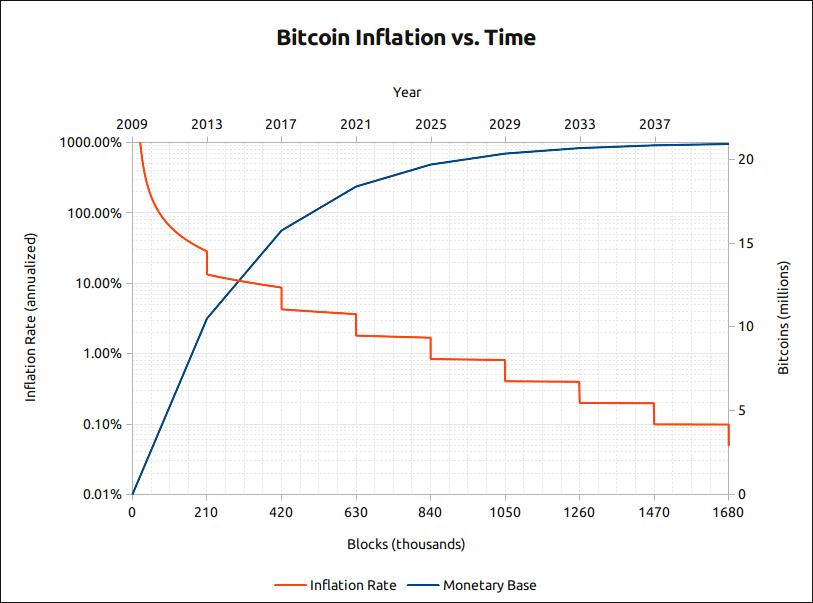

Grafik inflasi Bitcoin seiring waktu

Mari kita mulai dengan pasokan baru. Seperti terlihat pada grafik di atas, tingkat inflasi Bitcoin saat ini berada di sekitar 4%, dengan jumlah total Bitcoin beredar sekitar 18 juta unit. Setelah halving tahun depan, tingkat inflasi akan turun menjadi hanya 1,8%. Pada periode sebelum halving 2016, tingkat inflasi bahkan mencapai lebih dari 8%.

Artinya, pada tahap awal, jika para penambang mampu mencapai suatu bentuk kesepakatan implisit—misalnya menimbun atau melepas Bitcoin secara kolektif—mereka dapat dengan mudah memengaruhi harga Bitcoin. Namun saat ini, meskipun daya komputasi (hashrate) Tiongkok masih mendominasi (menurut laporan terbaru thenextweb tentang distribusi hashrate, Tiongkok menguasai dua pertiga total hashrate dunia, dengan 54% di antaranya berlokasi di Provinsi Sichuan), pengaruhnya terhadap harga Bitcoin—di luar fungsi utamanya dalam menjaga keamanan jaringan—telah semakin menurun.

Perkiraan kasar kapasitas pasar penambangan Bitcoin: tersisa kurang dari 3 juta Bitcoin yang belum ditambang. Jika harga Bitcoin stabil di level USD 7.500, maka nilai total Bitcoin yang tersisa untuk ditambang mencapai sekitar USD 22,5 miliar. Dengan asumsi biaya listrik rata-rata menyumbang 50% dari total biaya operasional, maka kapasitas pasar penambangan Bitcoin berada di kisaran USD 11,25 miliar.

Sebagai perusahaan khas “penjual sekop” (penyedia perangkat keras penambangan), nilai kapitalisasi pasar Canaan saat IPO mencapai USD 1,4 miliar, namun kini telah terpotong separuhnya menjadi USD 750 juta. Sementara itu, perusahaan raksasa di industri ini, Bitmain, menurut laporan media pertengahan tahun ini, nilainya anjlok dari USD 15 miliar menjadi USD 5 miliar—sebuah penurunan drastis (“knee-cut”).

Meski demikian, gabungan nilai kapitalisasi pasar “penjual sekop” nomor satu dan dua di industri ini telah mencapai USD 5,75 miliar. Memang sering dikatakan bahwa “penjual sekop” adalah pihak yang paling menguntungkan—namun ketika ukuran “sekop” (perangkat keras penambangan) telah mencapai 50% dari ukuran “emas” (nilai Bitcoin yang ditambang), keberlanjutan model bisnis ini patut dipertanyakan secara serius. Kontradiksi utama bukan lagi soal “mampu atau tidaknya memproduksi sekop yang lebih baik”, melainkan “harga emas harus naik”.

Analogi ini mirip dengan berita terkini tentang “tahun tersulit dalam sejarah ujian masuk pascasarjana”—semua orang tahu tren L-shaped bottom dan masa depan ketenagakerjaan akan semakin sulit (mirip dengan efek halving Bitcoin), sehingga banyak calon mahasiswa memilih mengikuti ujian pascasarjana secara massal. Tahun ini, jumlah peserta mencapai rekor baru: 3,4 juta orang—naik dua kali lipat dalam lima tahun terakhir (mirip dengan pertumbuhan hashrate). Akibatnya, tingkat kesulitan soal ujian pun meningkat signifikan (mirip dengan peningkatan kesulitan penambangan). Namun lembaga bimbingan belajar tetap bersikeras: “Tidak masalah! Kami akan luncurkan program pelatihan yang lebih canggih, bahkan menawarkan garansi uang kembali jika gagal lulus—ayo daftar pelatihan kami!” (analogi untuk peluncuran rig penambangan generasi baru).

Sekarang mari kita bahas pihak penyuplai pasokan yang sudah ada—para Hodler, atau lebih tepatnya Hodler yang berubah sikap di saat kritis. Faktanya, pergerakan harga setelah insiden pencurian dana Plustoken sudah cukup menggambarkan bahwa tekanan jual dari pasokan yang sudah ada tidak lagi mampu diserap pasar secara memadai—dan inilah penyebab utama penurunan harga pasar.

Mengesampingkan faktor jangka pendek seperti pencurian oleh peretas, kenaikan harga pasar yang terlalu cepat mendorong pemilik Bitcoin untuk mencairkan aset mereka di bursa—dan inilah penyebab utama penurunan harga.

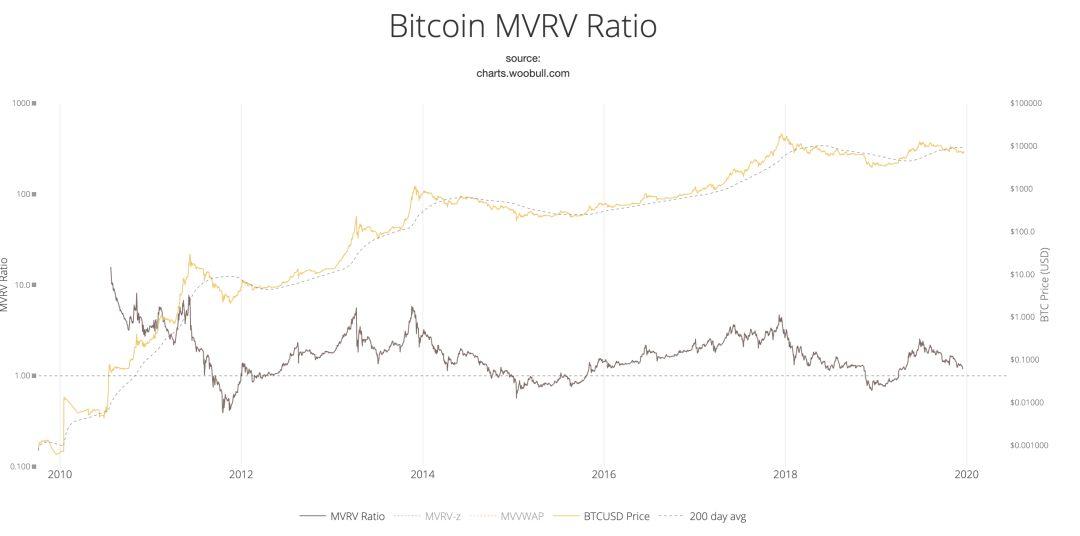

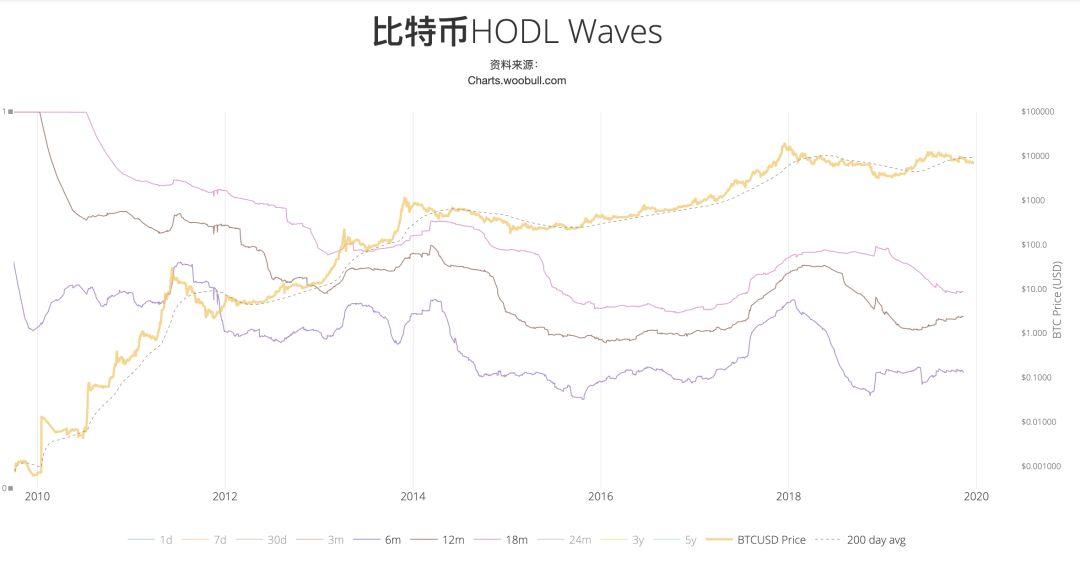

Tren ini jelas terlihat dari model MVRV dan HODL Waves:

Kedua grafik di atas menunjukkan bahwa pada saat harga Bitcoin berada di level tertinggi, dana dari dompet-dompet pribadi mengalir ke pasar untuk direalisasikan (dijual).

Di sisi permintaan, secara umum terbagi menjadi dua kategori: permintaan pembayaran (lintas batas, pasar abu-abu anonim, dll.) dan permintaan penyimpan nilai (Hodler)

Untuk kebutuhan pembayaran lintas batas, Bitcoin masih unggul dalam jangka pendek, namun dalam jangka panjang, fungsinya dapat digantikan oleh berbagai stablecoin maupun mata uang digital bank sentral (CBDC).

Adapun permintaan pembayaran di pasar abu-abu anonim, skala permintaannya sebenarnya sudah dapat diperkirakan sejak wilayah harga terendah akhir 2015—dan ternyata tidak cukup besar untuk mendukung kapitalisasi pasar yang lebih tinggi. Selain itu, dari segi efektivitas anonimitas, berbagai mata uang kripto anonim generasi baru terus bermunculan dan mampu mengambil alih peran ini.

Bagian permintaan penyimpan nilai merupakan kebutuhan kunci yang mendukung penguatan berkelanjutan Bitcoin—yang biasa disebut sebagai “keyakinan” (faith). Meskipun interpretasi tentang “keyakinan” ini bervariasi, logika umumnya adalah bahwa Bitcoin akan berperan sebagai aset netral pihak ketiga dalam siklus besar suku bunga negatif, sekaligus memperkuat fungsi emas sebagai safe-haven asset.

Untuk kebutuhan di atas, berbagai model kuantitatif seperti model NVT (untuk pembayaran) dan model S2F (untuk penyimpan nilai) digunakan secara terpisah guna memberikan panduan jangka pendek kepada pihak yang membutuhkan—apakah mereka harus tetap menjadi HODLER atau beralih ke pihak penyedia pasokan.

Secara keseluruhan, dalam struktur produksi, Bitcoin jauh lebih sederhana dibandingkan komoditas, sehingga dalam jangka pendek permainannya bersifat spekulatif di tingkat kepemilikan aset (chip), di mana penawaran marginal para penambang semakin melemah pengaruhnya dan secara bersamaan dipengaruhi oleh struktur keamanan, struktur keuangan, serta struktur pengetahuan. Dalam jangka panjang, hal ini berkaitan dengan verifikasi atau falsifikasi keyakinan, di mana struktur pengetahuan memiliki pengaruh paling dominan.

Struktur Keamanan

Dalam ilmu ekonomi politik internasional, struktur keamanan mengacu pada “kerangka kekuasaan yang terbentuk ketika sekelompok orang menyediakan perlindungan keamanan bagi kelompok lain.” Pihak yang menyediakan perlindungan keamanan secara alami memperoleh hak istimewa tertentu.

Sebagai contoh, dalam proses pengangkutan minyak, Selat Hormuz merupakan jalur wajib masuk-keluar Teluk Persia. Ketika Iran mengunci Selat Hormuz, negara tersebut memperoleh ruang manuver strategis di wilayah Teluk Persia serta posisi tawar penting dalam konfrontasi antara Amerika Serikat dan Iran.

Meskipun Bitcoin dirancang secara inheren sebagai sistem terdesentralisasi dan tanpa izin, selama proses integrasinya ke dalam arus utama, Bitcoin juga tunduk pada struktur keamanan tertentu. Struktur keamanan ini terutama berasal dari dua aspek berikut:

Pertama, jaminan keamanan dalam produksi melalui penambangan.

Meskipun daya komputasi (hashrate) penambangan bersifat terdistribusi, setelah bertahun-tahun perkembangan, pertambangan telah berubah menjadi industri padat modal. Oleh karena itu, selain tarif listrik yang murah, lingkungan operasional yang stabil, andal, dan aman dalam jangka panjang menjadi sangat krusial bagi sebuah tambang.

Banyak pemilik tambang di Tiongkok tetap enggan berinvestasi di Iran meski tergiur tarif listrik yang rendah, tepat karena pertimbangan faktor keamanan operasional ini.

Kedua, saluran penukaran antara Bitcoin dan mata uang fiat serta jaminan kepatuhan regulasi terhadap transaksi.

Kemampuan menukar Bitcoin dan mata uang fiat secara bebas dan aman, serta pengakuan dan perlindungan hukum dari dunia mata uang fiat, merupakan syarat mutlak agar Bitcoin dapat memperoleh pengakuan yang lebih luas saat ini. Negara mana pun yang lebih terbuka dalam aspek ini akan lebih mudah menggunakan prinsip “keterbukaan” sebagai dalih untuk menerapkan pengawasan nyata, sehingga memperoleh keunggulan kekuasaan dalam struktur keamanan.

Meskipun Tiongkok tidak lagi melarang secara ketat kegiatan penambangan, dan menguasai pangsa pasar daya komputasi (hashrate) yang signifikan—sehingga bisa dikatakan memiliki separuh keunggulan—namun sikapnya terhadap saluran penukaran dan perdagangan tetap represif dalam jangka waktu yang dapat diprediksi. Di sisi lain, wilayah Eropa dan Amerika justru jauh lebih terbuka dan inklusif, serta telah mengeluarkan berbagai regulasi dan undang-undang perpajakan guna melegalkan aktivitas tersebut.

Secara keseluruhan, hal ini akan berdampak mendalam dalam jangka panjang terhadap produksi Bitcoin, lokasi penetapan harga, serta komposisi pihak-pihak yang menentukan harga.

Struktur Keuangan

Struktur keuangan adalah “keseluruhan pengaturan yang mengatur ketersediaan kredit serta semua faktor yang menentukan kondisi pertukaran antar mata uang nasional.”

Pengaruh penetrasi modal keuangan terhadap hak penetapan harga Bitcoin juga dapat dibagi menjadi dua aspek: modal dan instrumen pasar.

Dari sisi modal industri, perusahaan tambang di lapisan hulu didominasi oleh pemegang saham Tiongkok: manajemen Canaan Creative memegang 50,8% saham, sedangkan Jihan Wu dan Micree Zhan dari Bitmain—berdasarkan informasi publik—secara bersama-sama memegang 83,9% saham.

Namun, sebagaimana dijelaskan dalam bagian struktur produksi, pengaruh tambang terhadap jaminan keamanan jaringan Bitcoin saat ini dan di masa depan justru lebih besar daripada pengaruhnya terhadap penetapan harga.

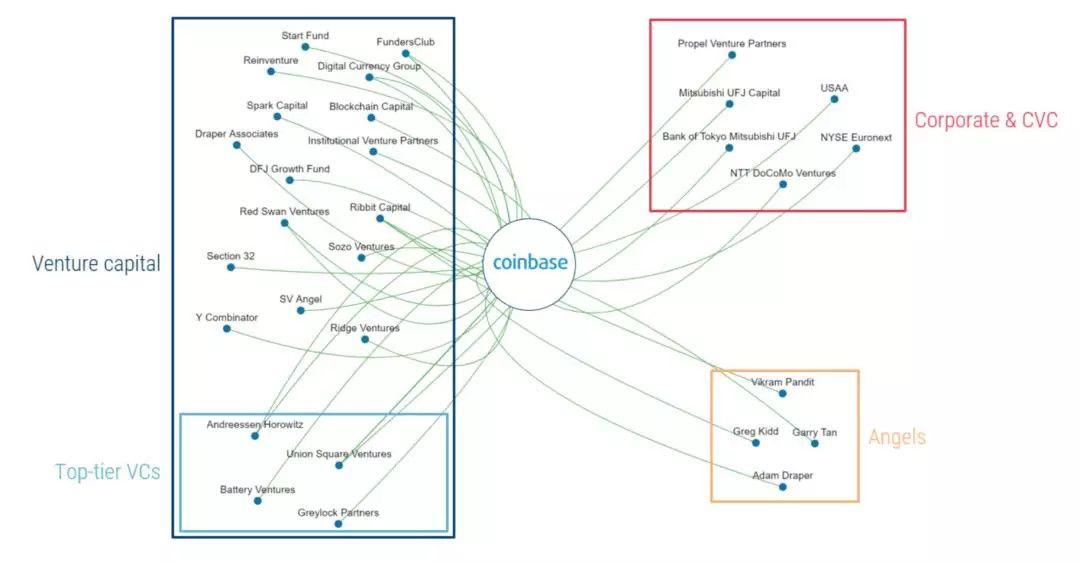

Di tingkat bursa, Coinbase—yang paling berpengaruh—memiliki pemegang saham yang beragam, termasuk investor terkenal Union Square Ventures dan Andreessen Horowitz, serta lembaga besar seperti New York Stock Exchange dan USAA (perusahaan layanan keuangan), Bank Mitsubishi Tokyo UFJ Jepang, dan perusahaan telekomunikasi Jepang NTT DoCoMo.

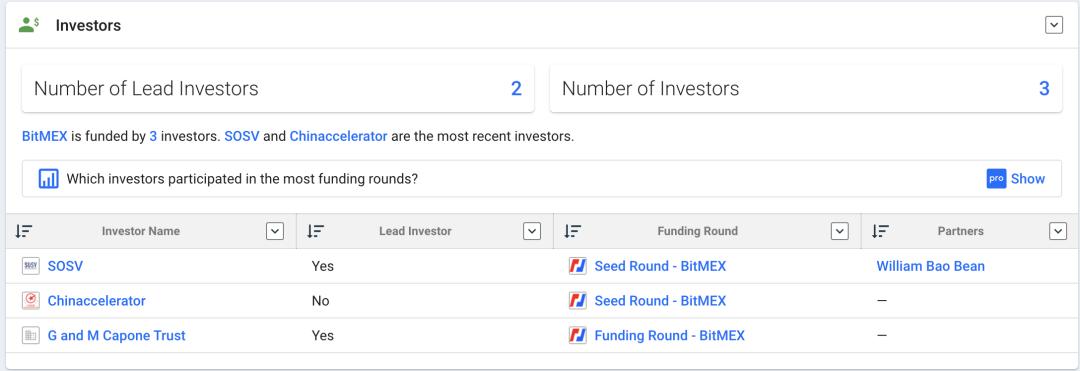

Bursa berjangka terbesar, Bitmex, informasinya kurang transparan, namun menurut data Crunchbase, investor awalnya antara lain SOSV, Chinaccelerator, dan G and M Capone Trust.

Tiga bursa pertukaran aset kripto terbesar (crypto-to-crypto exchange) didominasi oleh entitas Tiongkok atau diaspora Tiongkok, dengan volume perdagangan yang mencakup sebagian besar total pasar. Namun, karena perdagangan langsung sangat bergantung pada stablecoin dan secara tidak langsung bergantung pada mata uang fiat, posisi mereka dalam hal hak penetapan harga secara alami bersifat pasif. Beberapa insiden kegagalan (bankruptcy) USDT sempat membuat pasar crypto-to-crypto berada dalam bayang-bayang kekhawatiran, sehingga volume perdagangan dan pengaruhnya tidak sebanding.

Selain itu, bursa-bursa tersebut juga membangun ekosistem vertikal dengan dirinya sebagai pusat, meliputi layanan dompet dan custodian, manajemen aset, kepatuhan regulasi (compliance), OTC fiat, inkubator, dan lain-lain.

Dari sisi instrumen pasar, berdasarkan pengalaman historis komoditas, pasar berjangka yang matang dan lengkap mampu menjalankan fungsi penemuan nilai dan lindung nilai (hedging) secara lebih efektif, sehingga pasar berjangka umumnya diakui oleh berbagai negara sebagai pusat penetapan harga komoditas, dan harga di pasar berjangka menjadi acuan utama dalam penetapan harga komoditas.

Dalam kasus Bitcoin, Amerika Serikat tentu tidak melewatkan kesempatan merebut posisi strategis ini.

Pada tahun 2017, CME meluncurkan kontrak berjangka Bitcoin dengan penyelesaian tunai (cash-settled);

Pada September 2019, BAKKT—bursa berjangka berlisensi yang menggunakan penyelesaian fisik (physical delivery)—melakukan langkah lebih besar. Sejak peluncurannya, volume perdagangan kontrak berjangka BAKKT terus mencatat rekor baru.

Pada 18 Desember, volume perdagangan tersebut mencapai rekor tertinggi sepanjang masa: 6.162 BTC. Selain itu, kontrak opsi bulanan telah diluncurkan sejak 9 Desember.

Selain itu, bursa berjangka utama seperti Bitmex menggunakan indeks harga yang ditentukan oleh tiga bursa berbasis dolar AS—Coinbase, Kraken, dan Bitstamp—sebagai acuan penetapan harga kontrak berjangka Bitcoin, sekaligus menguasai hak penentuan dan interpretasi indeks tersebut.

Dari sudut pandang ini, dolar AS telah memperoleh keunggulan mutlak atas Bitcoin dalam struktur keuangan.

Secara keseluruhan, dalam hal struktur keuangan, wilayah Eropa dan Amerika masih mempertahankan kekuasaan struktural berkat pengalaman historis mereka dalam penetapan harga komoditas, khususnya keunggulan dalam perdagangan spot dan derivatif. Meskipun Tiongkok menguasai keunggulan daya komputasi (hashrate) dan bursa pertukaran aset kripto (crypto-to-crypto), namun dominasi di lapisan hulu saja tidak cukup kuat, dan struktur investor di bursa pertukaran aset kripto masih didominasi spekulator, sehingga volume perdagangan dan pengaruhnya tidak proporsional.

Struktur Pengetahuan

Mengacu pada “keyakinan (serta pandangan moral dan standar moral yang berasal dari keyakinan tersebut), pengetahuan dan pemahaman, serta saluran penyampaian keyakinan, gagasan, dan pengetahuan tersebut. Mirip dengan konsep kekuatan lunak (soft power) yang dikemukakan oleh Joseph Nye.

Sebagai aset alternatif baru, Bitcoin belum memiliki model valuasi yang diakui secara universal.

Namun, jika kita mengingat kembali model-model valuasi yang sering dibahas—baik itu model NVT (Willy Woo), model MVRV (Murad Mahmudov & David Puell), maupun indeks kuantifikasi kelangkaan S2F yang belakangan ini sangat populer (Plan B)—semua model tersebut pertama kali dikemukakan oleh tokoh-tokoh KOL atau lembaga investasi Barat, lalu baru menyebar ke Tiongkok.

Meskipun model-model ini tidak selalu efektif, dalam kondisi pasar tertentu—yang memberikan umpan balik positif terhadap validitasnya—model-model tersebut secara perlahan namun pasti membimbing kita untuk memperhatikan indikator-indikator tertentu dalam berbagai skenario pasar, menggunakan algoritma tertentu guna memperoleh estimasi valuasi, dan akhirnya mengarahkan tindakan kita untuk membeli atau menjual.

Mirip seperti film Inception, “pembibitan ide” (“Inception”), “alam bawah sadar”, dan “kesadaran” akan mendorong pola perilaku kita.

Dan “ekonomi Barat” ini terus-menerus ditanamkan ke dalam kesadaran kita, sehingga memperoleh kekuasaan dalam struktur pengetahuan dan berubah menjadi pengaruh nyata.

Selain itu, Willy Woo—seorang KOL yang fokus mengembangkan berbagai model indikator—memiliki 118.000 pengikut di Twitter, menjadikannya pintu masuk penting dan saluran distribusi utama bagi teori-teori inovatif ini.

(Willy Woo dan berbagai indikator ciptaannya)

Dalam hal struktur pengetahuan, kita lebih banyak bersikap pasif dalam menerima dan menyempurnakan konsep-konsep yang ada. Bahkan ketika kita menciptakan inovasi sendiri, dampaknya sulit menjangkau skala global. Secara jujur, upaya ini masih perlu ditingkatkan.

Kesimpulan: Dalam struktur produksi Bitcoin saat ini, keempat jenis struktur tersebut saling terkait erat dan tak terpisahkan. Hak penetapan harga Bitcoin merupakan hasil gabungan dari kekuatan-kekuatan struktural ini. Keunggulan Tiongkok dalam struktur produksi—khususnya dari sisi penawaran—terus memburuk, sedangkan Barat telah membangun hak struktural yang komprehensif dalam berbagai aspek: struktur keamanan (kerangka hukum dan kepatuhan regulasi), struktur keuangan (modal keuangan, instrumen pasar, dan teori-teori keuangan), struktur pengetahuan (model-model valuasi), serta saluran penyebaran informasi. Akibatnya, Barat telah menguasai hak penetapan harga Bitcoin, dan dominasi ini kemungkinan besar tak akan tergoyahkan dalam jangka waktu yang dapat diprediksi.

Lalu, bagaimana seharusnya Tiongkok merespons?

Untuk membahas pertanyaan ini, kita perlu membaginya menjadi dua sub-pertanyaan:

Pertama, apakah penting untuk merebut hak penetapan harga Bitcoin;

Kedua, bagaimana cara merebutnya dalam kondisi saat ini.

Apakah penting untuk merebut hak penetapan harga Bitcoin?

Penting, tetapi tidak mendesak—dan juga tidak bisa dipaksakan.

Dengan dimulainya kembali siklus pelonggaran kuantitatif (QE) global dan lingkungan suku bunga negatif, tingkat utang dunia meningkat tajam. Sistem mata uang fiat kini menghadapi krisis belum pernah terjadi sebelumnya, sehingga berbagai negara mulai menimbun emas. Apakah Bitcoin—sebagai aset digital langka yang telah mencapai konsensus nilai—kelak dapat menjadi salah satu acuan nilai standar? Saat ini, kemungkinan tersebut masih sangat jauh. Namun, bukan berarti mustahil sama sekali. Selama masih ada peluang, maka penting pula untuk berupaya merebut hak penetapan harga tersebut.

Namun, karena pencapaian tersebut masih sangat jauh dan penuh ketidakpastian, keunggulan “pelopor” (first-mover advantage) belum tentu berkelanjutan. Selain itu, dalam gelombang adopsi sistem mata uang digital resmi oleh berbagai negara, hak penetapan harga Bitcoin belum menjadi prioritas utama. Sebagai contoh, berdasarkan pengalaman perdagangan futures ETF Indeks SSE 50, meski futures Indeks FTSE China A50 Singapura sempat menguasai hak penetapan harga indeks 50 sebelum peluncuran ETF 50, studi menunjukkan bahwa setelah ETF 50 diluncurkan, hak penetapan harga tersebut cepat beralih dari FTSE A50 ke ETF 50. Jadi, bahkan jika kita terlambat memulai, itu pun tidak masalah.

Lebih lanjut, dalam ranah komoditas tradisional—di mana Tiongkok merupakan konsumen terbesar—Tiongkok pun masih lama tidak menguasai hak penetapan harga, dan baru-baru ini mulai memperoleh pengaruh suara. Oleh karena itu, bersaing dengan “uang lama” (old money) Barat di bidang baru seperti Bitcoin jelas tidak realistis—dan karenanya, tidak perlu terburu-buru.

Namun, hal ini tidak menghalangi kita untuk membuka celah strategis guna persiapan jangka panjang, misalnya:

Regulasi industri riil terkait: Misalnya, pemajakan kegiatan penambangan Bitcoin—meskipun aktivitas ini dilarang keras di daratan Tiongkok, namun kita dapat membuka celah dengan mendirikan bursa kripto dan pasar derivatif yang teregulasi di wilayah terbuka seperti Hong Kong atau Makau, guna menampung sebagian investor dan spekulan.

Selain mata uang digital bank sentral (CBDC), kita juga dapat membuka celah bagi stablecoin berbasis RMB.

Lapangan uji coba transaksi keuangan: Tiongkok kini secara bertahap membuka pasar derivatif seperti opsi. Mengingat pengalaman praktis masih terbatas, kita dapat memanfaatkan karakteristik perdagangan kripto yang berlangsung 7×24 jam untuk mempercepat akumulasi pengalaman transaksi dan pembinaan SDM profesional.

Di tingkat struktur pengetahuan, kita tidak hanya harus menerima pemikiran dari luar, tetapi juga aktif menyebarkan gagasan-gagasan kita ke kancah global.

Referensi:

“Negara dan Pasar” (Susan Strange)

“Mekanisme Penetapan Harga Komoditas Global: Empat Jenis Kekuasaan yang Mengendalikan Hak Penetapan Harga” (Huang He, Xie Wei, Ren Xiang)

“Bitcoin Market-Value-to-Realized-Value (MVRV) Ratio” (Murad Mahmudov dan David Puell)

“Memperkenalkan Rasio NVT (Rasio P/E Bitcoin), Digunakan untuk Mendeteksi Gelembung” (Willy Woo)

“Kelangkaan dan Penilaian Bitcoin” (PlanB)

“Studi Komparatif tentang Kontrak Berjangka Indeks Saham CSI 300 dan Kontrak Berjangka Indeks Saham FTSE China A50 Xinhua” (Wang Suyang, Sun Yan, Zhou Yue)