Ringkasan:Penelitian ini menggunakan model jaringan nilai untuk mengungkap logika penciptaan nilai dalam industri blockchain, dan berdasarkan temuan tersebut, menyusun model valuasi. Selanjutnya, dari perspektif jaringan, penelitian ini mengidentifikasi cara-cara penyerapan nilai di setiap segmen pasar spesifik. Terakhir, model jaringan nilai ini divalidasi melalui kapitalisasi pasar sekunder.

Dalam bidang valuasi pasar primer blockchain tradisional, metode yang umum digunakan adalah valuasi komparatif. Sebagai contoh, kapitalisasi pasar total Uniswap (per 7 Maret) mencapai USD 8,3 miliar; sehingga proyek DEX AMM baru dalam ekosistem blockchain publik yang serupa pun dapat dinilai sebesar USD 80 juta (1% dari nilai tersebut), bahkan bisa mencapai lebih dari USD 100 juta.

Metode valuasi komparatif telah lama dikritik karena sangat dipengaruhi oleh kondisi pasar secara keseluruhan. Para pendiri proyek berharap dapat menyelesaikan pendanaan pada masa pasar sedang dalam kondisi bullish sehingga proyek mereka dinilai terlalu tinggi. Sementara itu, pihak VC cenderung memanfaatkan masa pasar bearish untuk mendapatkan peluang investasi menarik. Namun, terlepas dari kondisi pasar, risiko valuasi menjadi terkonsentrasi dan diperbesar akibat perubahan siklus pasar—dari putaran pendanaan pertama hingga peluncuran proyek—yang biasanya memakan waktu satu hingga dua tahun.

Namun, valuasi komparatif tetap menjadi salah satu pilihan terbatas yang tak terhindarkan. Pertama, sebagian besar proyek blockchain tidak memiliki arus kas yang dapat didiskontokan—komponen krusial dalam model diskonto arus kas. Meskipun banyak proyek berupaya menciptakan arus kas masa depan yang stabil, hanya sedikit proyek yang benar-benar mampu menjamin keberadaan arus kas semacam itu. Kedua, sebagian besar kode dalam industri blockchain bersifat open-source; sehingga kemiripan antar-proyek dalam satu segmen (misalnya AMM) memang sangat tinggi—bahkan beberapa proyek merupakan hasil fork langsung dari proyek lain.

Seiring fluktuasi siklus pasar yang ekstrem, metode valuasi komparatif terus-menerus dikritik namun tetap menjadi fondasi metodologi investasi bagi para investor besar maupun kecil di pasar.

Penelitian ini berawal dari Hukum Metcalfe dan Hukum Kesuksesan Barabási guna menghadirkan model nilai sosial jaringan yang baru bagi pasar. Inti gagasan ini adalah mengevaluasi valuasi suatu proyek tunggal (atau segmen pasar tertentu) dalam konteks jaringan nilai tempat proyek tersebut berada—sehingga valuasi blockchain dapat ditingkatkan dari pendekatan “pulau terpisah” menjadi pendekatan berbasis “jaringan”.

Bagian selanjutnya dari penelitian ini akan dibahas dalam tiga aspek: bagian pertama akan menjelaskan kerangka teoretis model jaringan nilai; bagian kedua akan menguraikan node-node penting dalam jaringan blockchain yang telah ada; dan bagian ketiga akan menyajikan studi empiris guna verifikasi kuantitatif.

I. Bagian Teoretis

Bagi penelitian investasi pasar primer, inti utamanya pada dasarnya hanya satu hal: valuasi.

Metode valuasi komparatif konvensional mengadopsi metode eksperimen berbasis variabel terkontrol serta pandangan ilmiah yang membagi-bagi subjek penelitian secara ketat. Meskipun pasar mungkin memiliki metode valuasi alternatif lainnya, hingga saat ini belum ada metode baru yang mampu sekaligus mengatasi keterbatasan metode lama dan sekaligus memperlakukan metode lama sebagai pendekatan aproksimasi sederhana dari metode baru tersebut. Teori baru yang baik seharusnya mirip dengan teori relativitas terhadap mekanika Newton: teori relativitas mampu menjelaskan fenomena (kecepatan tinggi) yang tidak dapat dijelaskan oleh mekanika Newton, sementara mekanika Newton sendiri merupakan solusi aproksimasi dari teori relativitas dalam kondisi tertentu (kecepatan rendah).

Model jaringan nilai yang diusulkan dalam penelitian ini berupaya menyediakan metode baru semacam itu—dengan sudut pandang dimensi yang lebih tinggi dalam menilai valuasi pasar primer blockchain, sekaligus memasukkan metode valuasi komparatif sebagai bentuk penyederhanaan di dalamnya.

Metode Lama: Valuasi Komparatif dan Peta Ekosistem Lengkap

Secara spesifik, model valuasi komparatif yang umum digunakan di pasar primer adalah sebagai berikut: 1) memilih satu (atau sekelompok) proyek serupa yang sudah ada di pasar sebagai acuan perbandingan; 2) melakukan penyesuaian diskon berdasarkan tahap pengembangan proyek; 3) melakukan penyesuaian tambahan berdasarkan faktor-faktor lain; 4) menetapkan valuasi akhir proyek.

Dengan pendekatan ini, muncul pula berbagai laporan riset mendalam yang membahas masing-masing segmen pasar secara terpisah. Mirip dengan riset industri keuangan tradisional, DeFi, NFT, blockchain publik, dan lain-lain—mulanya hanya terbagi dalam beberapa kategori besar, namun kemudian berkembang menjadi berbagai segmen pasar spesifik.

Seiring waktu, ketika suatu segmen pasar mulai semakin matang, pembagian menjadi semakin rinci. Misalnya, DeFi berkembang menjadi DEX (AMM atau Order Book), pinjaman (Lending), Vaults (seperti “vaults” berbasis strategi yield farming yang diperkenalkan Yearn), kontrak berjangka abadi (Perpetual), dan opsi berjangka abadi (Opyn), dan sebagainya.

Demikian pula, NFT juga berkembang menjadi Uni V3, pasar perdagangan (contohnya Opensea), aset game berbasis blockchain (gamefi), avatar digital (seperti Cryptopunk yang menjadi pelopor), dan lain-lain.

Selain BTC dan ETH, blockchain publik juga mencakup berbagai rantai Proof-of-Stake (BNB, Sol, Avax, Dot, dll.). Bahkan BTC dan ETH sendiri memiliki Layer 2 yang terpisah, ditambah protokol lintas-rantai (cross-chain), serta berbagai sub-segmen lain yang muncul dari kebutuhan penyimpanan data, pemrosesan, dan indeksasi.

Akhirnya, tampaknya selalu dimungkinkan untuk menyusun sebuah peta ekosistem lengkap seperti ini.

Peta Ringkas Ekosistem Blockchain Tahun 2021

Keterbatasan

Sebagai contoh, pada tahun 2021: Februari–Maret dipicu oleh ledakan NFT akibat karya seni digital berharga USD 68 juta; Maret–Mei menjadi masa kejayaan Layer 2; Juni–Agustus ditandai dengan kebangkitan game berbasis blockchain Axie Infinity; September–Oktober ditandai dengan lonjakan harga Alt-L1; dan November berakhir dengan gelombang airdrop Constitution DAO dan ENS.

Tampaknya mudah menyimpulkan bahwa ini adalah rotasi sektor—di mana tren berganti-ganti—namun sulit menjelaskan landasan fundamental di balik rotasi tersebut. Setiap sektor memiliki pelaku yang aktif berinvestasi, dan setiap orang yang berhasil memilih aset dengan kenaikan harga hingga 100x meyakini dirinya memiliki keunggulan prediktif tertentu.

Namun, statistik mengingatkan kita bahwa hal ini mungkin juga disebabkan oleh bias kelangsungan hidup (survivorship bias).

Pasar merupakan sistem yang sangat kompleks; oleh karena itu, penelitian ini pun tidak bermaksud memprediksi secara pasti sektor mana yang akan meledak berikutnya. Namun, penelitian ini berupaya mencari sudut pandang yang lebih maju daripada metode valuasi relatif guna memahami perubahan ekosistem di masa depan.

Sebuah pandangan dunia blockchain dari perspektif sistem kompleks.

Titik Awal Metode Baru: Dua Sumber Inspirasi

Sumber Pertama: “Hukum Kesuksesan”

“First Law — Performance drives success, but when performance can't be measured, networks drive success.”——The Formula: The Universal Laws of Success, Albert-László Barabási, 2019

“Kinerja mendorong kesuksesan, namun ketika kinerja tidak dapat diukur, jaringan sosiallah yang mendorong kesuksesan.”—Barabási

Dalam valuasi keuangan tradisional, kinerja ditentukan oleh laba (atau bunga). Di antara semua aset keuangan, kinerja obligasi hampir sepenuhnya ditentukan oleh suku bunga; sehingga trader obligasi cukup memantau pergerakan suku bunga (termasuk suku bunga masa depan) untuk menentukan harga. Sebaliknya, kinerja saham terkait erat dengan profitabilitas perusahaan; oleh karena itu, valuasi harga saham menggunakan serangkaian indikator dalam laporan keuangan guna menilai kondisi operasional perusahaan.

Oleh sebab itu, valuasi saham jauh lebih kompleks dan jauh kurang akurat dibandingkan valuasi obligasi.

Di industri blockchain, bahkan proyek sekalipun kesulitan menyajikan “laporan keuangan” bergaya perusahaan. Data yang tersedia sangat terbatas—hanya berupa jumlah transaksi di rantai, jumlah alamat pemegang token, TVL, jumlah anggota komunitas, dan beberapa proyek mungkin dapat menghitung pendapatan (berkat TokenTerminal).

Belum lagi di pasar primer industri blockchain, kinerja jauh lebih sulit diukur.

Oleh karena itu, dengan menerapkan “Hukum Kesuksesan”, jika kesuksesan suatu proyek tidak dapat diukur melalui kinerja, maka kesuksesan tersebut didorong oleh jaringan. Dengan demikian, penilaian valuasi suatu proyek (atau sektor) dapat diubah menjadi penilaian valuasi jaringan tempat proyek tersebut berada.

Contoh dan Komposabilitas

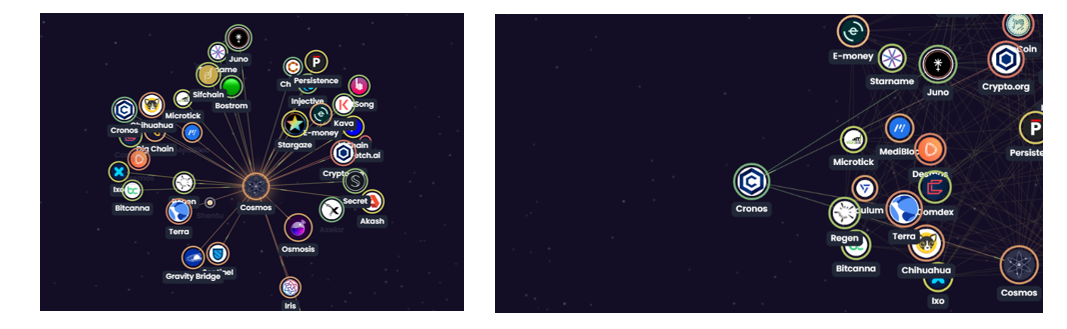

Anggap ekosistem Cosmos sebagai miniatur dunia blockchain secara keseluruhan. Berkat sifat komposabilitas blockchain, proyek-proyek saling terhubung dan berinteraksi secara luas. Semua proyek bersama-sama membentuk jaringan ekosistem—suatu jaringan yang tampak kacau pada pandangan pertama.

Diagram Ekosistem Cosmos

Meskipun saling terhubung secara luas (seperti dalam statistik, dua orang mana pun di dunia hanya dipisahkan oleh maksimal tujuh orang), posisi setiap proyek dalam jaringan ini tidaklah sama. Misalnya, rantai Cosmos dalam diagram berikut menempati posisi relatif sentral dalam seluruh ekosistem, dengan keterhubungan erat terhadap banyak proyek lain. Oleh karena itu, valuasi rantai Cosmos juga dapat diubah menjadi valuasi jaringan nilai yang berpusat pada Cosmos.

Diagram Ekosistem Cosmos II

Penilaian valuasi jaringan telah dibahas secara mendalam dalam karya Carl Shapiro dan Hal R. Varian (1999), yang dikenal luas sebagai Hukum Metcalfe.

Sumber Kedua: “Hukum Metcalfe”

Nilai suatu jaringan berbanding lurus dengan kuadrat jumlah simpul (node) dalam jaringan tersebut. Secara matematis dirumuskan sebagai berikut (Shapiro & Varian, 1999):

Bukti matematis Hukum Metcalfe telah diuraikan dalam Carl Shapiro dan Hal R. Varian (1999), namun dalam hukum tersebut semua simpul jaringan dianggap homogen. Dalam konteks valuasi jaringan nilai, perbedaan antar simpul tidak boleh diabaikan. Heterogenitas ini memiliki dua tingkatan: nilai intrinsik masing-masing simpul dan tingkat kedekatan keterhubungan simpul tersebut dengan proyek pusat.

Oleh karena itu, variabel N dalam rumus Hukum Metcalfe dipecah dan diperinci lebih lanjut, menghasilkan rumus baru berikut:

VN mewakili nilai suatu simpul tertentu di sekitar pusat jaringan, aN menunjukkan tingkat kedekatan keterhubungan simpul tersebut dengan proyek pusat, sedangkan N adalah jumlah total simpul yang terhubung.

(Catatan: Simpul dalam jaringan nilai di sini bukanlah validator node seperti yang umum ditemukan dalam jaringan blockchain.)

Seperti terlihat dari rumus di atas, nilai jaringan suatu proyek ditentukan oleh VN, aN, dan N. Selain itu, karena setiap proyek dapat mengidentifikasi jaringan nilai uniknya sendiri, maka jaringan nilai tiap proyek pun bersifat unik.

Secara sederhana, nilai suatu proyek bergantung pada tiga hal: (1) apakah proyek tersebut dibutuhkan oleh banyak pihak atau proyek lain (apakah N cukup besar); (2) apakah pihak-pihak atau proyek-proyek yang membutuhkannya sukses (apakah ada VN yang bernilai sangat tinggi); serta (3) seberapa kuat dan tak tergantikan kebutuhan tersebut (besarnya aN).

Contoh

Seperti terlihat pada bagian kiri diagram berikut, nilai rantai Cosmos (dan token $ATOM) dapat dianggap berasal dari semua simpul proyek yang terhubung dengannya—simpul-simpul ini membentuk jaringan nilai rantai Cosmos. Keterhubungan antar simpul dipertahankan melalui protokol komunikasi IBC, serta didukung oleh airdrop dari proyek lain kepada para penyetor (staker) $ATOM. Jelas bahwa kekuatan proyek lain (atau nilai token mereka yang tinggi) kemungkinan besar akan meningkatkan kekuatan rantai Cosmos (dan harga token $ATOM). Semakin erat keterhubungan ini, semakin dalam pula pengaruh timbal balik antar pihak, sehingga ikatan nilai dua arah pun semakin kuat.

Selanjutnya, kita bandingkan jaringan nilai dua proyek dalam ekosistem Cosmos: rantai Cosmos dan rantai Cornos. Rantai Cosmos memiliki jumlah simpul terhubung yang jauh lebih banyak dibandingkan Cornos, serta mampu terhubung dengan simpul-simpul kuat seperti Terra dan Osmosis—dan keterhubungan ini saat ini dinilai cukup erat. Dengan demikian, dari segi nilai, rantai Cosmos jauh melampaui rantai Cornos. Dalam pengertian ini, hal ini juga berarti “ekosistem” rantai Cosmos jauh lebih unggul dibandingkan rantai Cornos.

Tentu saja, rantai Cornos bukan tanpa nilai. Meski jumlah simpul yang terhubung dengannya hanya empat, nilai dari rantai Cosmos, Terra, Juno, dan Crypto.org tetap signifikan. Selain itu, keterhubungan ini juga tidak bisa dikatakan longgar. Nilai bersifat relatif: dibandingkan proyek-proyek lain yang memiliki jumlah simpul terhubung sangat sedikit, simpul-simpul yang terhubung lemah, serta keterhubungan yang longgar, Cornos tetap memiliki nilai.

Perbandingan Lokal dalam Ekosistem Cosmos

Metode Baru: Metodologi Valuasi Jaringan Nilai

Suatu proyek dapat berada dalam berbagai jaringan nilai tergantung sudut pandang yang digunakan. Misalnya, dalam jaringan ekosistem blockchain, proyek tersebut berada dalam jaringan nilai yang dibentuk oleh proyek-proyek lain. Dari sudut pandang investor, proyek tersebut berada dalam jaringan nilai portofolio investasi. Demikian pula, proyek tersebut juga berada dalam jaringan daftar DApp favorit pengguna, jaringan interaksi mitra, dan sebagainya. Secara ketat, semua jaringan ini saling tumpang tindih dan membentuk jaringan nilai sosial keseluruhan suatu proyek. Penilaian valuasi yang sempurna harus mempertimbangkan jaringan nilai sosial keseluruhan ini.

Namun, sebagai sebuah model, penyederhanaan terhadap realitas tak dapat dihindari.

1) Menentukan Batas Jaringan

Namun, untuk keperluan pengambilan keputusan, tidak perlu—dan bahkan tidak disarankan—menggunakan terlalu banyak dimensi dan variabel. Dalam buku terbarunya tahun 2021 berjudul *Noise: A Flaw in Human Judgment*, Daniel Kahneman menyarankan agar jumlah variabel dalam pengambilan keputusan tidak melebihi lima. Meskipun jumlah variabel dalam suatu model tidak harus secara ketat mematuhi batas lima ini, secara statistik, terlalu banyak variabel berisiko menyebabkan korelasi internal antar faktor dalam model, sehingga melemahkan daya penjelasan model tersebut.

Jika demikian, bagaimana memilih simpul jaringan nilai suatu proyek (titik keputusan)? Investor bebas menggunakan metode masing-masing. Namun satu hal pasti: pilihan batas jaringan nilai (titik keputusan) akan menentukan hasil akhir valuasi.

2) Menilai nilai masing-masing simpul jaringan nilai serta tingkat kedekatan keterhubungannya dengan proyek

Penilaian nilai tidak pernah bersifat tepat. Namun, tetap diperlukan penimbangan terhadap setiap simpul jaringan nilai (titik keputusan). Koefisien penimbangan harus mempertimbangkan secara komprehensif nilai simpul tersebut dan tingkat kedekatannya.

3) Menilai elastisitas jaringan di masa depan

Meskipun tugas utama dalam penilaian nilai adalah menentukan nilai proyek saat ini, di industri yang berubah sangat cepat ini, perlu disediakan ruang cadangan untuk premium maupun diskon.

4) Menjumlahkan seluruh nilai (serta potensi perubahannya)

Jumlahkan nilai dari semua titik keputusan penting guna memperoleh penilaian akhir.

Metode Lama vs. Metode Baru

Dari segi proses pengambilan keputusan, model jaringan tidak berbeda dengan pendekatan lainnya—hanya saja dimensi dan sudut pandangnya lebih kaya.

Sementara itu, metode perbandingan penilaian sebenarnya menyederhanakan kesetaraan antara jaringan nilai target penilaian dan jaringan nilai proyek acuan. Sebaliknya, model jaringan nilai memberikan posisi ekologis unik bagi masing-masing proyek.

Sudut Pandang dan Proyeksi

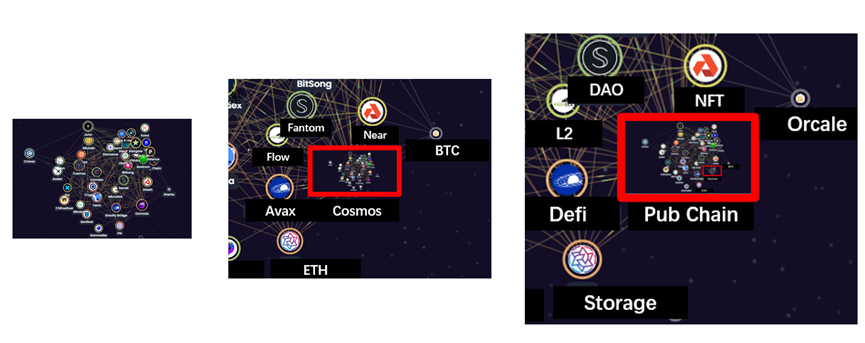

Bayangkan sebuah proyek dalam ekosistem Cosmos sebagai sebuah bintang di alam semesta: bintang ini saling terhubung dengan bintang-bintang di sekitarnya melalui gaya gravitasi, membentuk sebuah galaksi kecil; jika dilihat dari jarak lebih jauh, galaksi kecil ini akan bergabung dengan galaksi-galaksi kecil lainnya membentuk galaksi yang lebih besar; dan jika dilihat dari jarak yang jauh lagi, galaksi-galaksi besar ini akan bersama-sama membentuk sebuah sudut kecil dalam alam semesta.

Demikian pula, banyak proyek saling terhubung membentuk ekosistem rantai blok publik Cosmos. Ekosistem rantai blok publik Cosmos kemudian bergabung dengan ekosistem rantai blok publik seperti BTC dan ETH membentuk seluruh segmen rantai blok publik (public chain), dan akhirnya segmen rantai blok publik ini bersama beberapa segmen lainnya membentuk industri blockchain secara keseluruhan.

Ilustrasi skematik ekosistem Cosmos dengan sudut pandang yang semakin menjauh

Bagi alam semesta, cahaya memproyeksikan alam semesta tiga dimensi yang bersifat padat ke permukaan dua dimensi teleskop. Di industri blockchain, tabel peta panorama memproyeksikan jaringan ekosistem berdimensi tinggi. Oleh karena itu, di balik setiap peta panorama dua dimensi yang tampak datar, sebenarnya terdapat jaringan nilai tiga dimensi.

Ilustrasi contoh: dari 3D ke 2D, peta ekosistem Cosmos & peta panorama blockchain

Sistem Kompleks yang Tidak Stabil

Seperti semua sistem kompleks lainnya, jaringan nilai saling menilai ini memang ditakdirkan tidak stabil—dan ketidakstabilan inilah yang menjadi kondisi normal.

Oleh karena itu, muncul dan menghilangnya berbagai proyek (atau segmen) merupakan hal biasa—dan sering kali ketidakstabilan ini disederhanakan menjadi istilah “rotasi sektor”.

Kelahiran baru umumnya dapat dibagi menjadi dua jenis.

Pertama, penciptaan yang benar-benar baru: banyak proyek yang saat ini masih dikategorikan sebagai infrastruktur mungkin suatu hari nanti akan berkembang menjadi segmen baru (misalnya, proyek audit kontrak berbasis AI Deus Ex Securitas yang dipresentasikan di ETH Denver 2022), atau mencoba menyelesaikan masalah lama dengan blockchain baru (misalnya, beberapa game blockchain saat ini yang mengadopsi model “game off-chain + aset on-chain”).

Kedua, pemisahan fungsi lama. Contoh khasnya adalah L2: ETH pada awalnya menggabungkan berbagai fungsi seperti transaksi aset dan kontrak dalam satu platform, namun dengan adanya L2 dan rantai samping (sidechain), beberapa fungsi ETH dapat dipisahkan sehingga rantai utama hanya fokus pada fungsi intinya.

Berseberangan dengan kelahiran baru adalah kepunahan.

Demikian pula, kepunahan ini bisa berupa solusi yang ditinggalkan (misalnya, beberapa solusi L2 awal, koin tanpa nilai (airdrop coin), atau proyek yang tidak lagi dikembangkan), maupun penggabungan fungsi lama (misalnya, beberapa proyek DeFi Aggregator).

II. Analisis Bagian (Segmen Penting Blockchain Saat Ini)

Penelitian lanjutan bagian ini akan menyajikan daftar proyek utama di segmen-segmen utama berdasarkan sudut pandang proyeksi jaringan nilai.

1. Rantai Blok Publik (Pub Chain)

Rantai blok publik merupakan inti dari seluruh ekosistem blockchain, sekaligus juga secara alami menjadi pusat jaringan nilai masing-masing ekosistemnya. Namun, seperti banyak definisi lain di industri ini, makna “rantai blok publik” sendiri menjadi semakin kabur akibat pertumbuhan pesatnya. Untuk tujuan kejelasan penyampaian, rantai blok publik dapat dibagi menjadi empat jenis berikut.

BTC

BTC mewakili tradisi blockchain. Dengan desain minimalisnya, BTC hingga kini tetap menjadi pusat nilai blockchain dan mendominasi sekitar 40% pangsa pasar keseluruhan, menjadi jendela dunia luar terhadap blockchain. Gelar yang disandang Bitcoin begitu banyak, tak terhitung. Begitu pula perdebatan panjang mengenai BTC. Namun, BTC hari ini bukan lagi BTC di masa lalu: dengan hadirnya jaringan Lightning sebagai L2 dan rantai samping (sidechain) berbasis kontrak pintar seperti Stacks, BTC pun mulai mengembangkan jaringan ekosistemnya sendiri. (Lihat penelitian sebelumnya berjudul “Perspektif Baru Ekosistem Bitcoin: Dari Fondasi Menuju Jembatan”, https://www.defidaonews.com/article/6716230)

ETH

ETH mewakili blockchain masa kini. Sebagai komunitas pengembang kontrak pintar terbesar, jumlah proyek yang dibangun di atas ETH jauh melampaui semua rantai blok publik lainnya. Solusi penskalaan L2-nya pun terus bermunculan. Bahkan, kompatibilitas EVM telah menjadi persyaratan wajib bagi banyak rantai blok publik baru. Tahun ini juga diharapkan terjadi migrasi Ethereum dari mekanisme Proof-of-Work (PoW) ke Proof-of-Stake (PoS). DeFi, NFT, game blockchain, L2—hampir semua peristiwa besar di industri blockchain dalam beberapa tahun terakhir berkaitan erat dengan ETH. Bahkan para “pembunuh Ethereum” di masa lalu kini menyatakan bahwa mereka ingin hidup berdampingan secara harmonis dengan ETH dalam ekosistem multi-rantai di masa depan. Terlepas dari sikap pro atau kontra, jaringan ekosistem ETH pasca-PoS tetap akan menjadi sorotan pasar dalam periode mendatang.

Polka & Cosmos

Ekosistem Polka dan Cosmos ibarat dua sisi dari aliansi multi-rantai. Jika dianalogikan dengan sistem politik, Polka mirip federasi—memiliki otoritas sentral kuat namun terbuka bagi proyek-proyek lain untuk bergabung sebagai rantai paralel (parachain). Sementara itu, Cosmos mirip konfederasi—di mana tiap anggota memiliki otonomi relatif tinggi dan saling terhubung melalui protokol komunikasi IBC guna membentuk satu ekosistem bersama.

Alt L1

Proyek-proyek ini sempat dijuluki “pembunuh Ethereum” pada paruh pertama 2021, ketika biaya gas ETH mencapai titik tertinggi—mereka menarik pengguna dengan label kecepatan tinggi dan biaya rendah berbasis mekanisme PoS. Namun, setelah beberapa kali hard fork ETH pada 2021, biaya gas telah mengalami peningkatan signifikan, apalagi ETH 2.0 berpotensi beralih ke PoS pada akhir 2022. Meski demikian, ekosistem multi-rantai tetap akan menjadi arus utama di masa depan, karena proyek-proyek Alt L1 terkemuka sudah berhasil membangun jaringan ekosistemnya sendiri.

Proyek terkemuka: BNB, SOL, AVAX, Near, Fantom

2. L2: Jaringan Lightning

Saat ini, solusi L2 hanya memiliki aplikasi nyata pada BTC dan ETH; oleh karena itu, nilai L2 saat ini sangat bergantung pada nilai masa depan dan posisi BTC serta ETH.

Saat ini, Jaringan Lightning (L2 untuk BTC) telah menangani sebagian besar fungsi pembayaran dan transfer dana, sementara tugas menghubungkan ekosistem BTC dengan ekosistem lain di masa depan kemungkinan akan melibatkan Jaringan Lightning.

Solusi L2 untuk ETH jauh lebih beragam. Teknologi seperti sharding, roll-up, dan bukti pengetahuan nol (zero-knowledge proof) merupakan ujung tombak kemajuan teknologi blockchain. Banyak solusi tersebut mungkin tidak langsung diadopsi secara luas, namun misalnya zk-rollup dapat dimanfaatkan di bidang lain seperti perlindungan privasi. Fokus terhadap L2 ETH lebih bersifat penelitian terhadap logika dasar dan arah perkembangan teknologi blockchain—dengan kata lain, ini adalah pembangunan infrastruktur sejati.

Proyek unggulan: Lightning Network, Optimism, Arbitrum, Polygon...

3. Identitas (Dompet, Nama Domain, KYC, Privasi)

Segmen identitas mencakup banyak sub-bidang, namun intinya tetap menyediakan layanan akses masuk ke blockchain publik. Selain itu, identitas berkaitan erat dengan “manusia”, sehingga jumlah pengguna dan tingkat partisipasi menentukan nilai aplikasi identitas. Sebagai contoh, aplikasi dompet terbesar, MetaMask, menurut data Token Terminal (per 15 Maret), menghasilkan pendapatan biaya transaksi bulanan sekitar USD 10 juta—jumlah yang sangat mengesankan—dan merupakan salah satu dari sedikit proyek yang menghasilkan arus kas signifikan.

Dimulai dari kunci privat dan mnemonic phrase, generasi pertama aplikasi identitas adalah dompet resmi yang disediakan tiap blockchain publik. Selanjutnya berkembang menjadi dompet universal yang mendukung multi-rantai. Kini, dompet mulai mengintegrasikan manajemen aset kripto, khususnya fitur staking, perdagangan, dan tampilan NFT. Setiap evolusi dompet menandai lahirnya jaringan nilai baru.

Kunci publik mulai diikat dengan nama domain, dan setiap blockchain publik juga memiliki aplikasi nama domain resmi atau semi-resmi sendiri.

Selain itu, proyek privasi juga berupaya memasuki segmen blockchain publik dan identitas. Di sisi lain, regulasi juga berpotensi secara bertahap mewajibkan pengikatan antara kunci publik dengan identitas dunia nyata. Kedua bidang ini belum memiliki proyek unggulan yang dominan, namun keduanya berpotensi menjadi sumber jaringan nilai baru.

Proyek unggulan: MetaMask, ENS

4. Penyimpanan:

Segmen penyimpanan sudah ada sejak lama; token Filecoin bahkan telah terdaftar di bursa sejak Desember 2017. Namun, sebelum ledakan NFT pada tahun 2020, segmen ini tidak menunjukkan pertumbuhan signifikan. Pasalnya, pada tahap awal, Bitcoin dan token lainnya menekankan pada operasional node penuh oleh pengguna, dan transaksi sederhana pun tidak menghasilkan volume data yang besar. Setelah Ethereum menghadirkan kontrak pintar, volume data memang meningkat signifikan, namun belum mencapai tingkat permintaan penyimpanan dalam skala besar. Baru pada tahun 2020, bersamaan dengan ledakan NFT, segmen penyimpanan mulai menjadi sorotan—Filecoin pun menjadi topik panas di pasar. Segmen penyimpanan berfungsi sebagai penyedia layanan cloud storage secara terdesentralisasi. Seiring berkembangnya dunia blockchain menuju metaverse, permintaan penyimpanan hampir pasti akan terus meningkat.

Jaringan penyimpanan relatif sederhana: terdiri dari ekosistem blockchain yang dibentuk oleh proyek-proyek penyimpanan. Ikatan yang menghubungkannya adalah kebutuhan penyimpanan data.

Proyek unggulan: Filecoin, Arweave

5. Oracle

Secara teoretis, oracle dapat membawa semua informasi ke dalam blockchain. Namun, karena mekanisme “ramalan”-nya sendiri, hanya informasi bernilai tinggi—seperti harga pasar berbagai aset kripto—yang paling diutamakan.

Perlu dicatat bahwa oracle awalnya dikembangkan khusus untuk memenuhi kebutuhan harga di proyek DeFi berbasis Ethereum. Nilainya pun masih sangat bergantung pada keberlanjutan pertumbuhan DeFi di Ethereum. Namun, Chainlink kini tidak lagi terbatas pada penyediaan harga hanya untuk sistem kompatibel EVM; tim proyek sedang berupaya memperluas kompatibilitas ke ekosistem lain seperti Solana. Kapitalisasi pasar Chainlink telah mencapai USD 12,67 miliar (per 15 Maret). Performanya (lihat grafik di bawah) juga sangat mengesankan.

(Data Chainlink, sumber: https://chain.link/, 15 Maret)

Solana juga memiliki proyek oracle asli bernama Pyth. Meskipun jumlah pasangan harga aset kripto yang disediakannya jauh lebih sedikit dibanding Chainlink, Pyth didukung oleh market maker Wall Street seperti Jump Trading dan Optiver—memberikan keunggulan tersendiri dalam integrasi dengan pasar keuangan tradisional. Oleh karena itu, meski sama-sama berada di segmen oracle, jaringan nilai Pyth juga mendapat penilaian tambahan dari sektor keuangan tradisional.

Proyek unggulan: Chainlink, Pyth

6. Lembaga Perdagangan (Fungsi lintas-rantai dan pengganti fungsi lainnya)

Saat ini, sebagian besar perdagangan masih dilakukan di bursa terpusat (CEX). Demikian pula, sebagian besar aktivitas lintas-rantai juga dilakukan melalui fungsi deposit/penarikan di bursa. Namun, tekanan regulasi terberat justru dialami oleh bursa terpusat—misalnya, pada paruh kedua 2021, regulasi Tiongkok terutama ditujukan kepada bursa terpusat ini. Meskipun terdapat banyak bursa di pasar, industri ini telah mencapai stabilitas, dengan beberapa bursa unggulan mendominasi posisi strategis. Dalam pasar yang semakin "merah" ini, peluang bagi pelaku baru (jika ada) terletak pada kemampuan mereka menghadirkan simpul penilai nilai baru ke dalam jaringan nilai mereka sendiri.

Bursa terpusat unggulan: Binance, Coinbase, FTX.

7. Stablecoin: Frax (Curve), UST

Seiring perlahan menghilangnya Bitcoin sebagai satuan pengukuran nilai di blockchain, stablecoin mengambil alih peran sebagai media pertukaran. Saat ini, mayoritas stablecoin di pasar adalah USDT dan USDC—stablecoin berbasis dolar AS yang dijaminkan sepenuhnya dengan aset fiat—diterbitkan oleh Tether dan Circle, dua perusahaan yang berperan seperti “bank” di dunia blockchain. Selain itu, terdapat pula stablecoin berbasis aset native blockchain murni seperti Dai, serta stablecoin semi-algoritmik Frax dan UST yang dijamin oleh Luna.

Meskipun Bitcoin tetap memainkan peran penting sebagai jembatan antara dunia nyata dan blockchain, fungsi ini kini semakin banyak dibagi oleh USDT dan USDC. Bahkan di dunia nyata, stablecoin justru lebih mudah diterima oleh pemain baru.

Proyek unggulan: USDT, USDC, MakerDAO, Frax, UST.

8. Lintas-Rantai (Cross-chain): Bridge, IBC

Segmen lintas-rantai awalnya dikembangkan untuk memetakan aset BTC ke Ethereum, dengan WBTC sebagai contoh khas. Seiring terbentuknya struktur multi-rantai, jumlah proyek lintas-rantai pun terus meningkat. Pasar memang menyambut baik solusi berbasis blockchain untuk transfer aset dan menghubungkan “pulau-pulau” blockchain publik yang terpisah; namun, serangan terhadap bridge lintas-rantai belakangan ini membuat segmen ini menjadi kontroversial. Selain itu, dari sudut pandang biaya dan efisiensi, fungsi lintas-rantai yang disediakan bursa terpusat tetap menjadi alternatif kompetitif.

Nilai proyek lintas-rantai bahkan lebih bergantung pada jaringan nilai di kedua ujung rantai yang dihubungkannya.

Proyek unggulan: WBTC, Ren

9. Pasar dan Pembuatan NFT

NFT telah memicu munculnya berbagai proyek sejak kebangkitannya. Namun, seperti halnya token standar (FT), platform pertama yang menonjol adalah bursa. Saat ini, OpenSea telah menguasai pangsa pasar yang cukup besar. Banyak bursa NFT bahkan menyediakan layanan pencetakan gambar ke blockchain untuk dijadikan NFT. Oleh karena itu, nilai platform semacam ini tidak hanya terletak pada fungsi perdagangannya saja, tetapi juga pada komunitas seniman yang berada di baliknya.

Proyek Unggulan: OpenSea, Rarible, SuperRare

10. DAO

DAO kemungkinan akan menjadi salah satu komponen kunci dalam ekosistem blockchain dan metaverse di masa depan, namun hingga kini belum muncul proyek DAO yang benar-benar khas di pasar. Meski demikian, DAO memiliki peran positif dalam menghubungkan para pelaku blockchain serta mempromosikan industri secara keseluruhan. Tentu saja, saat ini jenis dan fungsi DAO sangat beragam; berikut ini disajikan ringkasan singkatnya.

Proyek Unggulan: Snapshot (voting), Juicebox (crowdfunding), Discord (community), Mirror (media)

Aplikasi Akhir (End App):

Tiga sektor berikut ini merupakan produk aplikasi akhir (end-user) di ranah blockchain. Sebagai produk akhir, pengguna utamanya adalah konsumen umum (meskipun proporsi "paus" sangat tinggi), yang diberikan nilai finansial atau hiburan, bahkan bisa menjadi alat produktivitas bagi pengguna. Sektor ini mirip dengan pasar “barang konsumsi” di dunia blockchain.

11. DeFi

Musim DeFi tahun 2020, dalam arti tertentu, merupakan gelombang aplikasi blockchain pertama yang benar-benar dirilis ke publik—meliputi mekanisme AMM, pinjaman, vaults, dan mining likuiditas. Di antara token dengan kapitalisasi pasar teratas saat ini, selain token layer-1 (L1), sebagian besar sisanya adalah token platform DeFi.

Bahkan bagi L1 alternatif (AltL1) baru, komponen inti DeFi seperti AMM, pinjaman, dan vaults telah menjadi infrastruktur wajib suatu blockchain, sehingga dikembangkan secara prioritas oleh tim inti.

Unggulan: Uniswap (AMM), Aave (pinjaman), Yearn (vaults)

12. NFT (koleksi & seni)

Saat ini, arus utama NFT masih didominasi oleh avatar, koleksi, dan item game. Meskipun segmen-segmen ini mendominasi pasar NFT, semuanya dapat menemukan tempatnya dalam metaverse yang diwujudkan melalui game berbasis blockchain (gamefi).

Unggulan: CryptoPunks (avatar), NBA Top Shot (koleksi), Axie Infinity (item game)

13. Game

Game berbasis blockchain memenuhi imajinasi awal masyarakat tentang metaverse, sekaligus mengintegrasikan hampir semua sektor blockchain yang ada hingga saat ini. Dalam pengertian ini, gamefi mampu mengkonsolidasikan seluruh nilai industri blockchain. Namun, dibutuhkan waktu pengembangan lebih lanjut agar produk gamefi matang dan mampu mengubah industri secara signifikan.

Unggulan: Axie Infinity

III. Studi Empiris (Empirical Study)

Peran Jembatan BTC dan Fungsi Penghubung Bursa

Sebagai jembatan antara dunia kripto dan dunia nyata (lihat penelitian sebelumnya berjudul “Perspektif Baru Ekosistem Bitcoin: Dari Fondasi Menuju Jembatan”, https://www.defidaonews.com/article/6716230), BTC terhubung ke fiat di sisi dunia nyata dan terhubung ke aset kripto asli lainnya di sisi kripto. Di satu sisi, modal memberikan “suara” melalui uang terhadap industri blockchain yang diwakili BTC; di sisi lain, BTC berfungsi sebagai bentuk jaminan (collateral) bagi aset-aset lain di berbagai rantai (misalnya wrapped asset dan pasangan perdagangan di bursa terpusat/CEX), sehingga menyatukan seluruh nilai ekosistem blockchain.

Dari sudut pandang jaringan nilai (value network), fenomena ini dapat ditinjau ulang.

Ketika modal spekulatif (hot money) membanjiri pasar, kapitalisasi pasar BTC menjadi terlalu tinggi secara artifisial. Namun, karena nilai sebagian besar proyek utama lainnya sebagian bergantung pada BTC, maka seluruh pasar cenderung naik bersama—bahkan ketika semua pihak sadar bahwa kenaikan tersebut bersifat artifisial.

Sebaliknya, peningkatan jumlah proyek blockchain—terutama proyek-proyek yang berdekatan dengan BTC—dan peningkatan nilai yang diciptakan oleh proyek-proyek tersebut, turut mendorong kenaikan nilai BTC, yang pada akhirnya tercermin dalam kapitalisasi pasar BTC yang dihitung dalam mata uang fiat.

Pengaruh ini bersifat dua arah (mutual), dan bukti empirisnya adalah korelasi antara hampir semua token utama dengan BTC relatif kuat—dan korelasi ini pun bersifat dua arah.

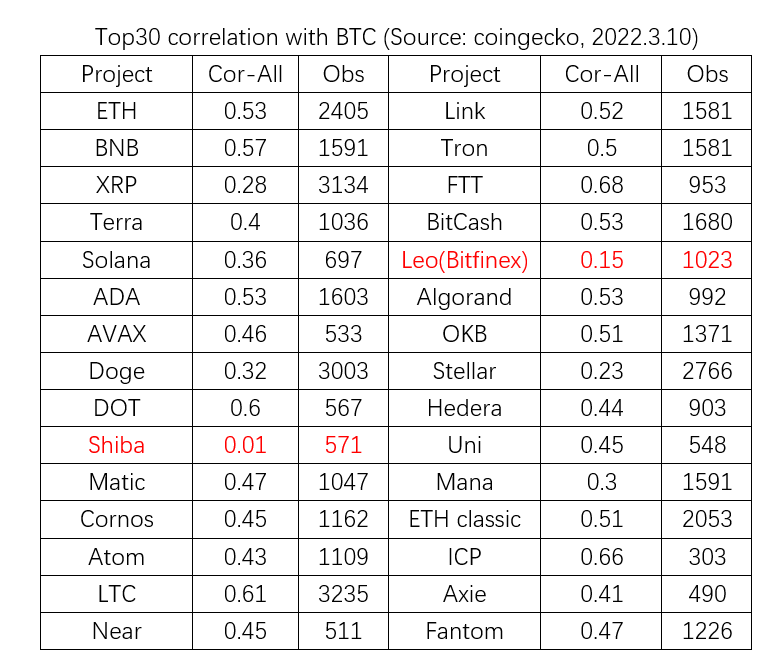

Grafik berikut memilih 30 proyek dengan kapitalisasi pasar beredar tertinggi per 10 Maret 2022 (kecuali BTC, stablecoin, dan wrapped asset). Mulai dari periode data tersedia, analisis korelasi dilakukan antara persentase perubahan harga harian masing-masing proyek dengan persentase perubahan harga BTC. Hasilnya menunjukkan bahwa, selain SHIB yang tidak menunjukkan korelasi sama sekali dan LEO serta Stellar yang menunjukkan korelasi lemah, 27 proyek lainnya menunjukkan korelasi kuat dengan pergerakan harga BTC.

Pengaruh BTC tidak hanya terjadi secara langsung melalui wrapped asset, tetapi juga disalurkan melalui bursa terpusat (CEX). Bagi setiap proyek, terdaftarnya di bursa utama berarti masuk ke dalam jaringan bernilai tinggi, mempererat hubungan dengan token lain, serta mempermudah proses saling memberi nilai (mutual valuation) antar-proyek.

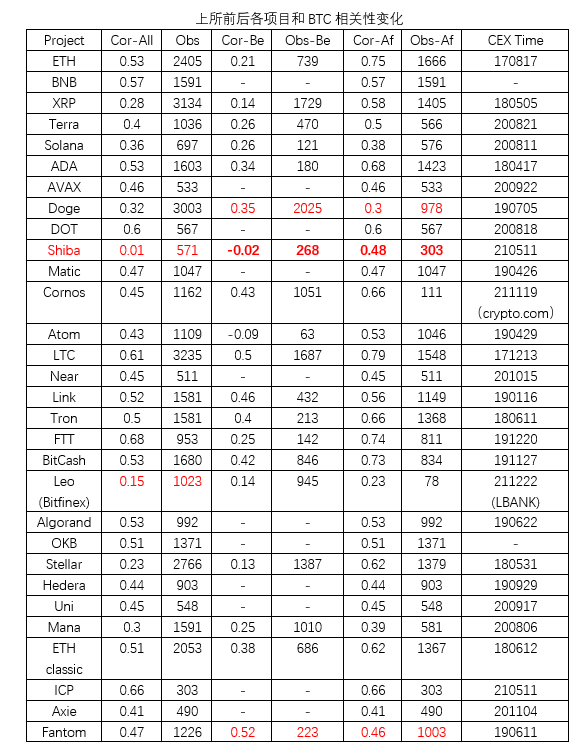

Untuk menguji efek bursa, studi berikut menggunakan metode Event Study, membagi periode analisis korelasi menjadi dua fase: sebelum dan sesudah listing di bursa utama. Bursa yang dipilih sebisa mungkin adalah Binance; jika suatu token tidak terdaftar di Binance, maka bursa dengan volume perdagangan tertinggi untuk token tersebut digunakan untuk menentukan tanggal listing.

Dari 30 proyek teratas, 11 proyek tidak memiliki data sebelum listing di bursa utama. Dari 19 proyek sisanya, selain Doge dan Fantom, 17 proyek menunjukkan peningkatan korelasi dengan BTC setelah listing. Sementara Doge dan Fantom menunjukkan penurunan korelasi yang kecil.

Temuan ini secara parsial membuktikan bahwa bursa utama seperti Binance memang memainkan peran penting dalam menghubungkan BTC dengan token-token lainnya.

III. Bukti Empiris atas Faktor aN, VN, dan N

Untuk membuktikan bahwa masing-masing dari tiga faktor tersebut beroperasi secara independen, penelitian berikut berusaha mengontrol dua variabel lainnya sebaik mungkin, serta menyederhanakan nilai proyek menjadi kapitalisasi pasar.

1. (aN) Tingkat Keterhubungan: Semakin erat keterhubungan antar-proyek dalam satu ekosistem, semakin tinggi kapitalisasi pasarnya

Hampir di setiap ekosistem layer-1 (L1), terdapat proyek-proyek yang sangat dibutuhkan dan didukung secara aktif oleh tim inti blockchain tersebut. Salah satu contoh paling luas adalah sistem AMM berbasis DEX. Bahkan di L1 alternatif (AltL1) pasca-Ethereum, AMM telah menjadi infrastruktur wajib—seperti PancakeSwap di ekosistem BNB. Tentu saja, ekosistem tersebut juga memiliki proyek AMM lainnya; namun, meskipun berada dalam ekosistem L1 yang sama dan menggunakan arsitektur serta mekanisme yang serupa, kapitalisasi pasar mereka bisa sangat berbeda—terutama karena faktor dukungan resmi dari tim inti, atau dengan kata lain, tingkat keterhubungan (aN).

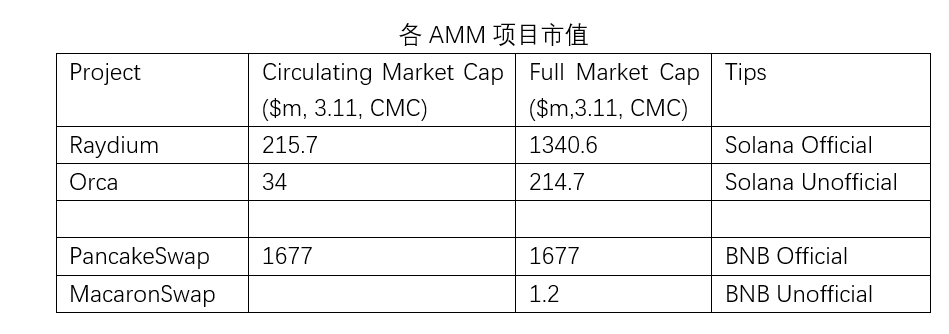

2. VN: Proyek resmi serupa (AMM) di berbagai ekosistem, dengan kapitalisasi pasar yang berkorelasi positif terhadap kapitalisasi pasar blockchain publik proyek tersebut.

Untuk menilai pengaruh nilai simpul-simpul kuat di sekitarnya, kita tetap dapat membandingkan kapitalisasi pasar proyek-proyek AMM di masing-masing ekosistem. Namun, demi mengendalikan tingkat keterhubungan antar-ekosistem, dalam analisis ini kami memilih proyek-proyek AMM resmi dari berbagai ekosistem blockchain publik serta membandingkannya dengan kapitalisasi pasar masing-masing blockchain publik tersebut.

Meskipun terdapat pengecualian khusus pada ekosistem Near, secara umum AMM resmi di ekosistem yang lebih besar juga memiliki nilai yang lebih tinggi.

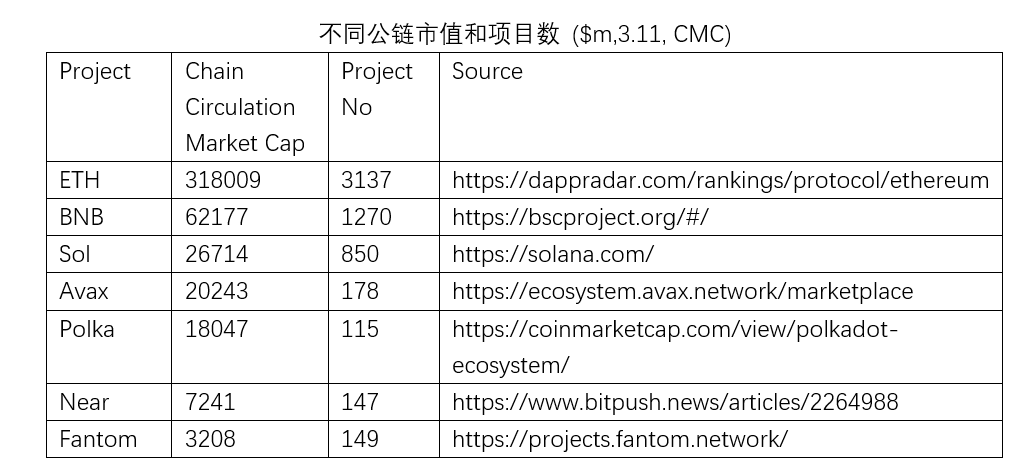

3. VN: Kapitalisasi pasar blockchain publik berkorelasi positif dengan jumlah proyek di ekosistemnya—semakin makmur suatu ekosistem blockchain, semakin tinggi pula nilai token-nya.

Nilai blockchain publik jelas dibangun di atas kemakmuran ekosistemnya. Semakin banyak proyek yang ada di suatu ekosistem blockchain, semakin tinggi pula kapitalisasi pasarnya.

Kesimpulan

Studi ini merupakan kali pertama nilai jaringan sosial diterapkan dalam valuasi pasar primer blockchain, sehingga memberikan alternatif lain bagi pasar selain metode valuasi komparatif. Selain itu, studi ini juga meninjau kembali berbagai segmen spesifik industri blockchain dari sudut pandang nilai jaringan. Akhirnya, dalam kerangka pemahaman ini, fenomena pasar dijelaskan secara empiris.

Referensi:

1. Peta Ekosistem Blockchain 2021 oleh PlatON Cloud Map – Kelompok Ekosistem Aplikasi

https://forum.latticex.foundation/t/topic/4622

2. The Formula: The Universal Laws of Success, Albert-László Barabási, 2019

3. Peta Ekosistem Cosmos: https://mapofzones.com/

4. Hukum Metcalfe: Carl Shapiro dan Hal R. Varian (1999). Information Rules. Harvard Business Press. ISBN 978-0-87584-863-1.

5. Daniel Kahneman, Noise: A Flaw in Human Judgment, 2021

6. Perspektif Baru terhadap Ekosistem Bitcoin: Dari Fondasi hingga Jembatan,

https://www.defidaonews.com/article/6716230

Penafian

Laporan ini disusun oleh Shichuo Capital berdasarkan informasi publik. Sebagian informasi mungkin bersifat prediktif, berupa pernyataan, estimasi, atau perkiraan mengenai kondisi masa depan. Shichuo Capital berupaya keras untuk memastikan keakuratan dan kelengkapan informasi tersebut, namun tidak menjamin hal tersebut. Shichuo Capital juga tidak bertanggung jawab atas verifikasi independen terhadap informasi apa pun maupun penilaian independen terhadap aset atau kewajiban entitas mana pun.

Kecuali dinyatakan lain, informasi dalam laporan ini didasarkan pada kondisi ekonomi, moneter, pasar, dan faktor-faktor lain yang relevan, serta informasi pasar hingga tanggal publikasi materi ini. Perubahan kondisi di masa depan dapat memengaruhi informasi yang ditampilkan dalam materi ini. Shichuo Capital akan memperbarui riset kami secara berkala, namun tidak menjamin pembaruan tersebut akan dilakukan secara pasti.

Dalam keadaan apa pun, informasi atau pendapat yang tercantum dalam laporan ini bukan merupakan saran investasi bagi pihak mana pun, dan tidak mempertimbangkan tujuan investasi khusus, kondisi keuangan, atau kebutuhan individu klien tertentu. Laporan ini hanya dimaksudkan sebagai bahan referensi.