Penulis: Greg Cipolaro, Kepala Riset Global NYDIG Diterjemahkan oleh: WEEX Blog

Dampak Covid-19 Mulai Mereda

Sebagai aset keuangan, Bitcoin memiliki dua karakteristik utama yang memberikan nilai dalam pembentukan portofolio: imbal hasil tinggi setelah penyesuaian risiko (lihat di bawah), dan korelasi rendah dengan kelas aset lainnya. Sifat-sifat ini memungkinkan Bitcoin berkontribusi pada imbal hasil sekaligus mengurangi risiko keseluruhan portofolio.

Namun, dalam tiga tahun terakhir, salah satu sifat penting Bitcoin—kemampuannya sebagai aset safe-haven—dipertanyakan karena korelasinya yang melonjak dengan pasar saham. Meski kini korelasi itu sedang menurun, memahami latar belakang perubahannya tetap krusial untuk menganalisis prospek pasar ke depan.

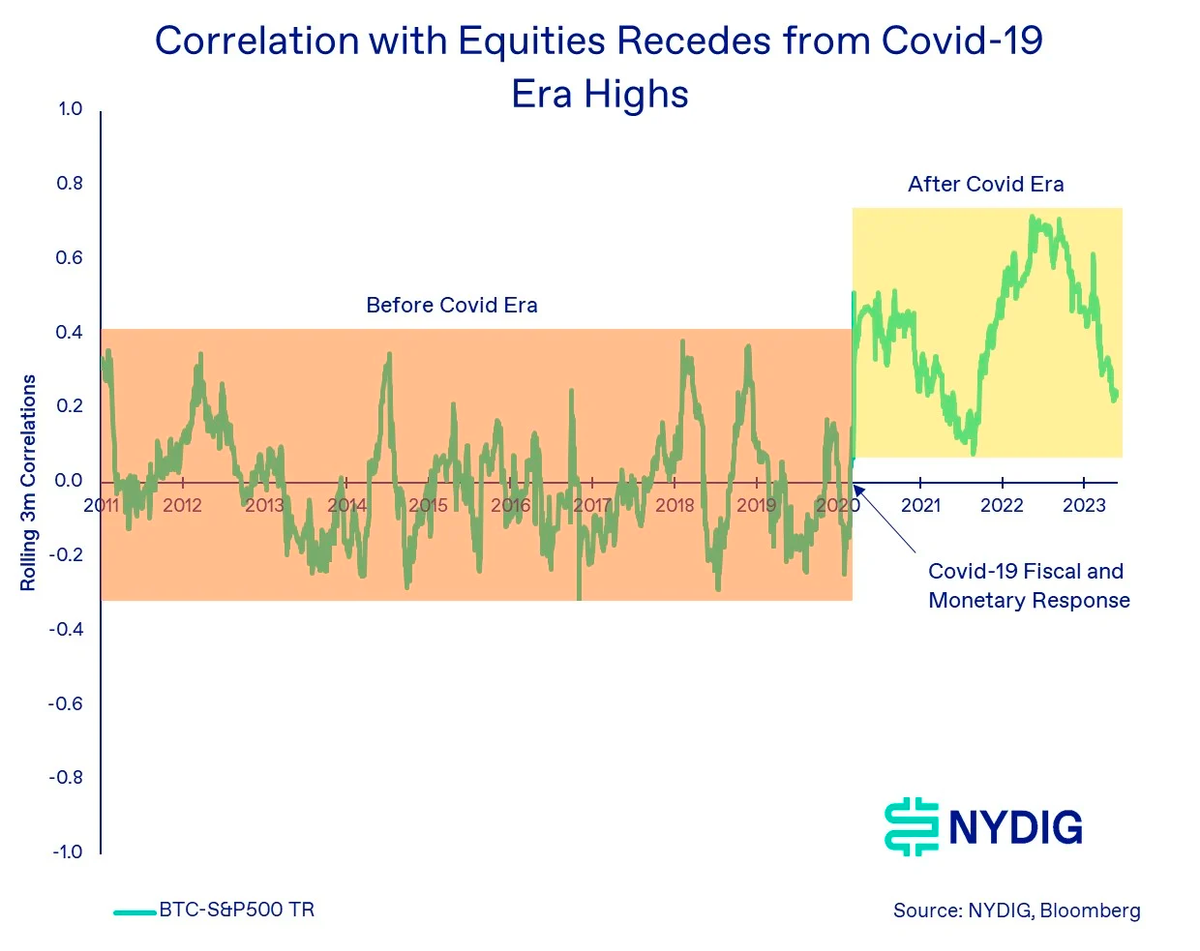

Dalam hal korelasi Bitcoin dengan saham, terdapat dua fase yang jelas berbeda: sebelum (BC) dan sesudah (AC) respons kebijakan moneter dan fiskal terhadap krisis kesehatan akibat Covid-19.

Pada era BC, korelasi Bitcoin dengan saham—dan dengan semua kelas aset utama lainnya—pada dasarnya mendekati nol. Analisis kami berfokus pada korelasi Bitcoin dengan saham (diwakili indeks total return S&P 500), terutama karena sebagian besar risiko portofolio berasal dari eksposur terhadap saham; sehingga diversifikasi sangat menguntungkan bagi investor. Kami menggunakan korelasi berjalan (rolling correlation) tiga bulan untuk menunjukkan bahwa korelasi bukanlah angka statis. Melihat puncak, lembah, dan rata-ratanya memberikan wawasan yang lebih mendalam daripada sekadar satu angka jangka panjang.

Seperti terlihat pada grafik di bawah, karakteristik Bitcoin di era BC (area oranye) ditandai dengan puncak dan lembah korelasi yang lemah—berkisar antara +0,4 hingga -0,3—dengan rata-rata mendekati 0,0. Pola korelasi Bitcoin dengan kelas aset lain pada tahap ini juga sangat mirip.

Namun, seperti terlihat pada era AC, korelasi Bitcoin dengan saham berubah secara signifikan seiring respons kebijakan fiskal dan moneter terhadap Covid-19—dimulai dari kotak kuning pada Maret 2020. Fase ini dapat digambarkan sebagai periode korelasi tinggi, dengan puncak mendekati 0,7 dan secara umum tetap positif, dengan rata-rata 0,4—jauh lebih tinggi dibanding rata-rata era BC sebesar 0,0.

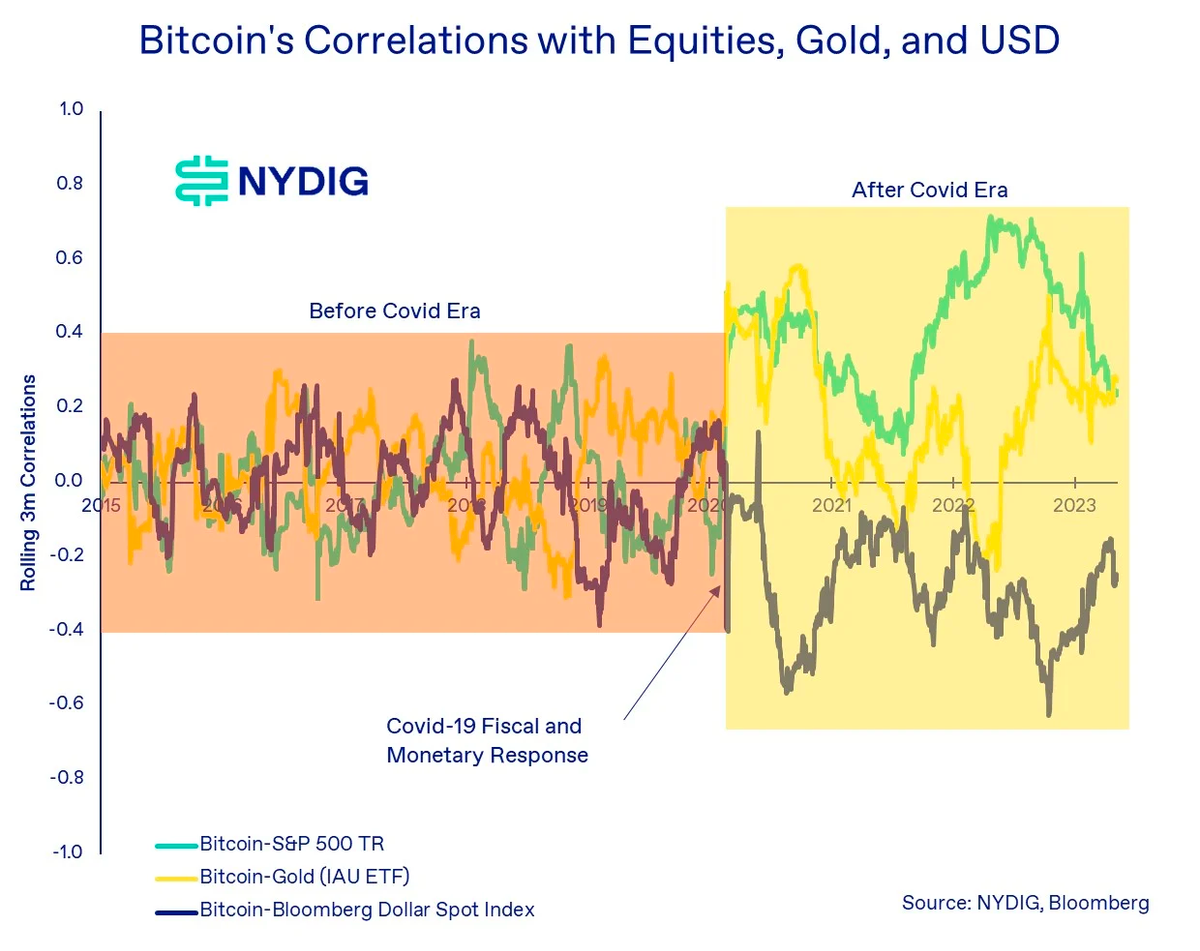

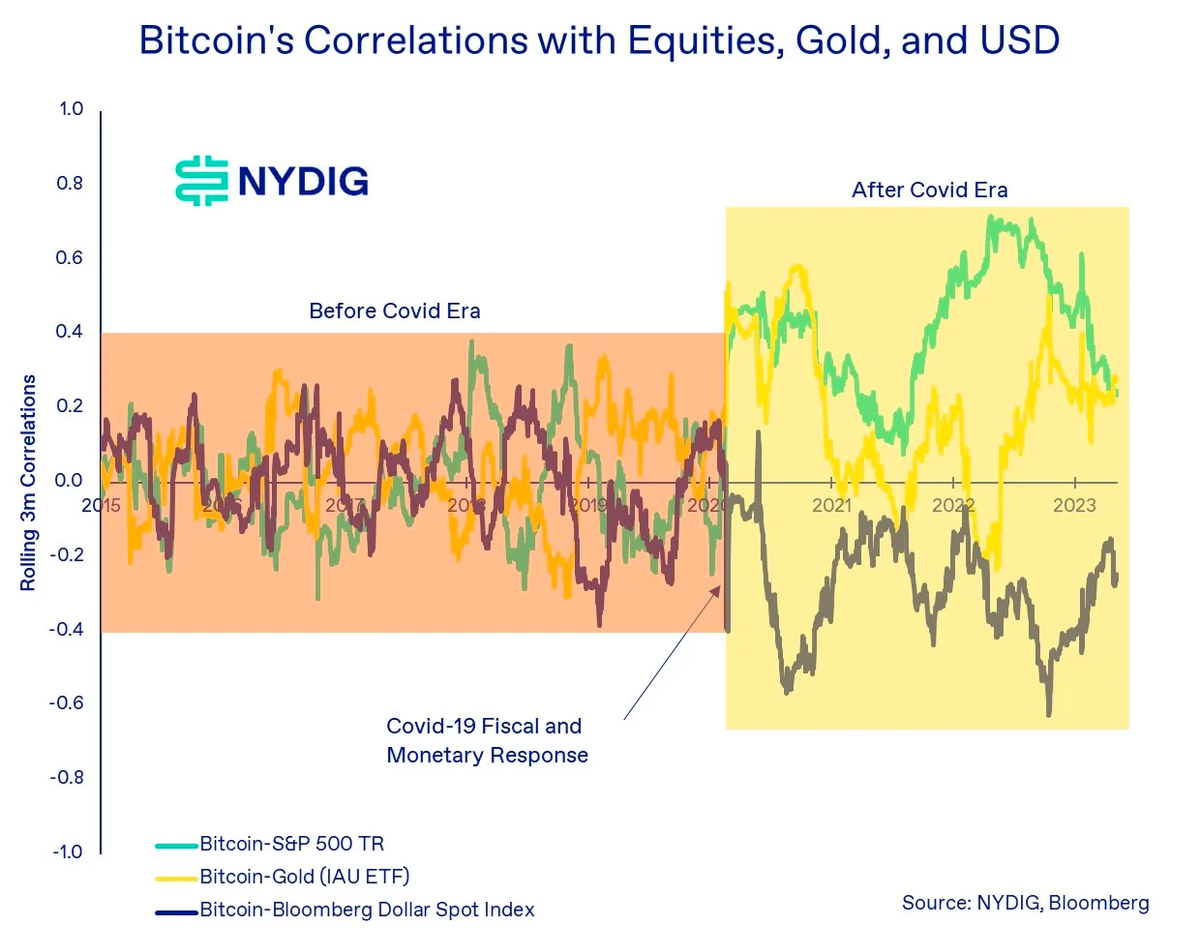

Tidak hanya korelasi dengan saham yang berubah, korelasi Bitcoin dengan sebagian besar kelas aset lainnya juga mengalami pergeseran. Grafik berikut menggambarkan perubahan korelasi Bitcoin dengan saham, emas, dan dolar AS—di mana terlihat puncaknya lebih tinggi, lembahnya lebih rendah, dan nilai absolut rata-ratanya juga meningkat.

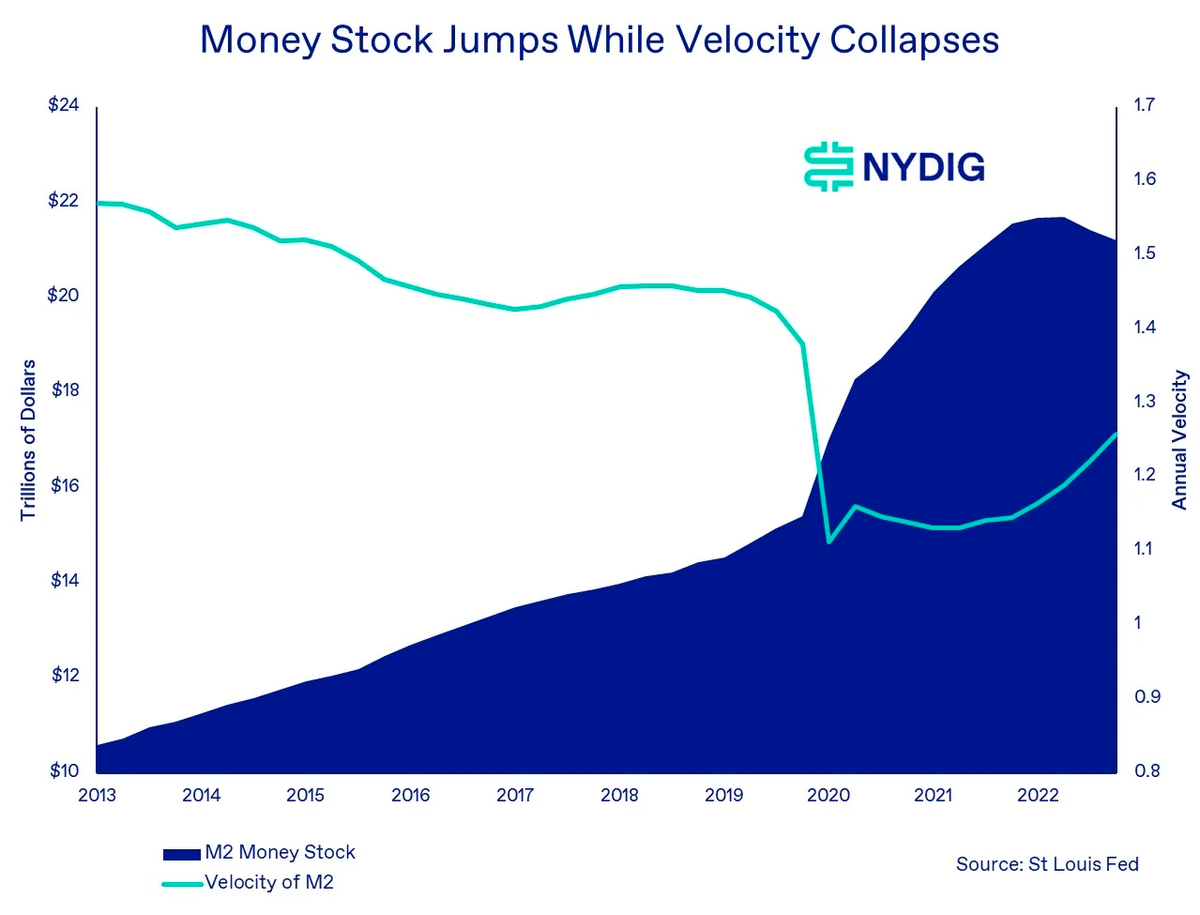

Apa penyebab perubahan kondisi ini? Dugaan kami adalah lonjakan pasokan uang global akibat langkah stimulus dari bank sentral (stimulus moneter) dan pemerintah (stimulus fiskal). Selama periode itu, tidak hanya jumlah uang beredar (M2) meningkat signifikan, tetapi peredarannya juga tidak teratur. Dengan kata lain, sebagian besar uang baru yang dicetak kemungkinan besar mengalir ke aset keuangan (Bitcoin, saham, obligasi, emas, dll.) dan investasi modal (seperti properti), alih-alih digunakan untuk konsumsi barang dan jasa yang mendorong pertumbuhan PDB. Aliran dana besar-besaran ke pasar keuangan secara bersamaan ini secara alami meningkatkan korelasi antar kelas aset—termasuk antara Bitcoin dan saham.

Kini, era AC telah berakhir—akankah korelasi Bitcoin dengan saham kembali ke nol? Jawabannya belum pasti, namun pertanyaan ini sangat penting.

Berdasarkan Teori Portofolio Modern (Modern Portfolio Theory/MPT), korelasi merupakan input penting dalam menentukan bobot alokasi investasi, yang diwujudkan melalui optimasi mean-variance (Mean-Variance Optimization/MVO). (Catatan WEEX: Korelasi memainkan peran penting dalam Teori Portofolio Modern untuk menentukan bobot alokasi aset dalam portofolio. Penentuan bobot ini dilakukan melalui optimasi mean-variance. Secara spesifik, korelasi mengukur tingkat hubungan antar aset, membantu investor memahami interaksi dan penyebaran risiko. Dalam membentuk portofolio, investor cenderung memilih aset dengan korelasi rendah untuk mencapai diversifikasi risiko dan imbal hasil yang lebih baik. Optimasi mean-variance adalah model matematis untuk menemukan kombinasi bobot investasi yang memberikan imbal hasil harapan maksimal pada tingkat risiko tertentu. Dengan memasukkan korelasi ke dalam perhitungan, investor dapat membangun portofolio yang lebih optimal untuk mencapai keseimbangan risiko-imbal hasil terbaik.)

Di satu sisi, ada pendapat bahwa Bitcoin semakin banyak dimiliki investor profesional, yang merespons data dan variabel makroekonomi secara berbeda dibanding investor ritel yang sebelumnya mendominasi pasar. Di sisi lain, kami menemukan bahwa sangat sedikit faktor ekonomi yang mampu menjelaskan volatilitas harga Bitcoin; sebagian besar memiliki daya jelaskan sangat rendah (nilai R-squared rendah) atau bahkan tidak signifikan sama sekali. (Catatan WEEX: Nilai R-squared/R kuadrat adalah ukuran statistik yang menunjukkan seberapa baik model regresi cocok dengan data observasi. Nilainya berkisar 0 hingga 1. Semakin mendekati 1, artinya model mampu menjelaskan perubahan data dengan sangat baik; semakin mendekati 0, kemampuan penjelasannya semakin lemah.)

Hal ini mendukung potensi diversifikasi Bitcoin di masa depan—imbal hasilnya kemungkinan besar akan didorong oleh karakteristik unik kelas aset itu sendiri, seperti kepemilikan, kasus penggunaan (use case), dan tingkat adopsi. Dengan pertimbangan itu, kami menduga korelasi Bitcoin dengan saham di masa depan akan kembali ke kondisi yang mirip era BC—yaitu berfluktuasi di sekitar nilai rata-rata, namun sedikit di atas 0,0. Kisaran 0,0 hingga 0,3 adalah perkiraan yang masuk akal, karena mencerminkan bahwa Bitcoin masih terutama didorong oleh keunikannya sendiri, sekaligus mengakui perubahan basis investor (kini didominasi investor institusional, Catatan WEEX). Meski korelasi 0,3 tidak seistimewa 0,0 di era BC, nilai ini tetap sangat berharga dalam konteks pembentukan portofolio.

Ketika Risiko Menurun, Imbal Hasil Jangka Panjang Bitcoin Tetap Stabil

Dalam beberapa minggu terakhir, kami menyoroti penurunan volatilitas Bitcoin. Namun, mengingat hubungan antara risiko dan imbal hasil, kami ingin mengetahui dampak penurunan volatilitas ini terhadap imbal hasil Bitcoin.

Volatilitas biasanya merupakan indikator statistik yang terkait dengan risiko suatu aset, dan—seperti imbal hasil dan korelasi—merupakan salah satu input kunci dalam MPT. Risiko dan imbal hasil saling terkait: semakin tinggi risiko, semakin tinggi imbal hasil yang diharapkan, dan sebaliknya. Kesimpulan kami adalah, meskipun ukuran risiko—seperti volatilitas realisasi (realized volatility) dan volatilitas implisit (implied volatility)—Bitcoin menurun, imbal hasil jangka panjangnya akan tetap stabil.

Dari sudut pandang tingkat imbal hasil tahunan berdasarkan periode kepemilikan berjalan tiga dan lima tahun, Bitcoin tetap merupakan aset yang sehat. Per akhir Mei tahun ini, imbal hasil tahunan berdasarkan kepemilikan tiga dan lima tahun masing-masing mencapai 41,6% dan 29,2%, termasuk pemulihan dari penurunan tajam pada 2022. Selain itu, dari perspektif imbal hasil berjalan tiga tahun, nilainya tidak pernah turun ke wilayah negatif—kecuali pada Desember 2016. Seiring Bitcoin semakin matang sebagai kelas aset, rentang imbal hasil berjalan memang semakin menyempit.

Dari segi risiko dan imbal hasil, meski rasio Sharpe (metrik yang mengukur imbal hasil per unit risiko—atau keuntungan yang didapat untuk setiap risiko yang diambil, catatan WEEX) telah turun dari level tertinggi historis, nilainya tetap stabil. Indikator ini, bersama dengan imbal hasil berjalan (rolling returns), tampaknya memang berkorelasi dengan siklus harga Bitcoin. Sebagai perbandingan, rasio Sharpe indeks S&P 500 untuk periode tiga dan lima tahun masing-masing hanya mencapai 0,65 dan 0,50 pada akhir Mei.

Antrean Transaksi On-Chain Masih Panjang, Tapi Kebutuhan Kecepatan Menurun

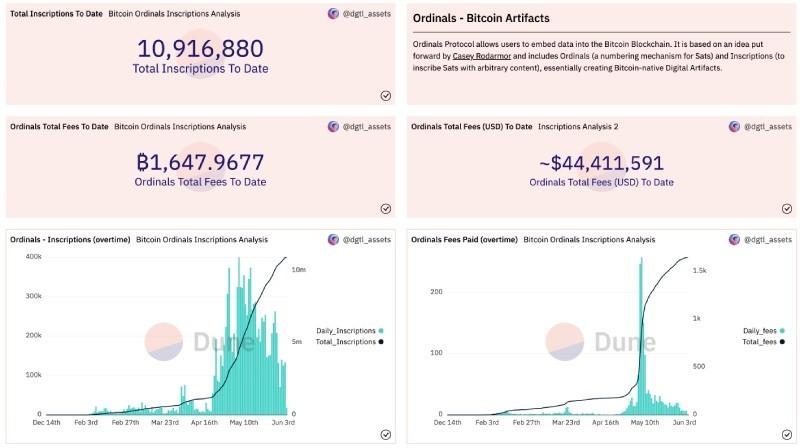

Memori pool Bitcoin—antrean transaksi yang menunggu untuk dimasukkan ke dalam blok oleh penambang—masih bertahan di level tinggi yang dipicu oleh Ordinals dan BRC-20. Namun, biaya transaksi (satoshis/vByte) mulai turun seiring menurunnya kebutuhan akan kecepatan transaksi. Biaya ini ditentukan oleh hukum penawaran dan permintaan: kapasitas blok (penawaran) dibatasi maksimal 4 MB per blok, sementara peningkatan permintaan—seperti volume transaksi dan urgensi penyelesaian—dapat mendorong biaya naik.

Berdasarkan dashboard Dune yang dibuat oleh pengguna dgtl_assets, WEEX mencatat bahwa hingga kini, jaringan Bitcoin telah memproses 10.916.880 inskripsi dengan total biaya yang dibayarkan ke penambang mendekati 1.648 BTC (senilai lebih dari USD 44,41 juta).

Jumlah inskripsi harian memang tampak menurun dari puncaknya awal Mei yang didorong euforia meme coin BRC-20. Penelusuran WEEX terhadap data dari situs brc-20.io menunjukkan total nilai token BRC-20 telah melampaui USD 475 juta—angka yang luar biasa untuk teknologi yang usianya belum genap tiga bulan.

Meski biaya gas harian jaringan Bitcoin masih lebih tinggi dibandingkan sebelum era Ordinals, kami mengamati penurunan biaya transaksi telah mengurangi total biaya gas harian yang dibayarkan ke penambang. Terlepas dari apakah aplikasi saat ini—seperti BRC-20 atau seni NFT—akan bertahan dalam jangka panjang, kami yakin ruang desain yang dibuka oleh Ordinals telah memicu gelombang kreativitas dalam membangun ekosistem di sekitar Bitcoin, sebuah fenomena yang belum terlihat selama bertahun-tahun.

Pembaruan Pasar

Bitcoin menguat 1,5% pekan lalu, menghentikan tren penurunan selama empat minggu berturut-turut. Setelah performa kuat di kuartal pertama, Bitcoin terus bergerak dalam rentang volatilitas yang lebar, sementara investor mencari katalis baru untuk pergerakan harga berikutnya. Pasar saham melanjutkan penguatan, terutama didorong oleh indeks Nasdaq yang berbasis saham teknologi—indeks ini telah naik 25,7% sejak awal tahun. Indeks S&P 500 naik 1,7%, sedangkan Nasdaq Composite naik 3,2%. Harga emas naik 1,8%, sementara harga minyak turun 2,4%. Pasar obligasi juga menguat: obligasi korporasi investment-grade naik 1,8%, obligasi korporasi high-yield naik 1,3%, dan obligasi pemerintah AS jangka panjang naik 3,1%.

Berita Penting Pekan Lalu

Investasi:

Tim Timmer, Direktur Makro Global Fidelity Securities, fokus pada valuasi Bitcoin dan alokasi aset.

Bank investasi Cowen akan menutup divisi aset digitalnya.

Binance kemungkinan akan mengizinkan sebagian nasabah menyimpan agunan di rekening bank.

Divisi derivatif Coinbase akan meluncurkan kontrak berjangka BTC dan ETH untuk klien institusional.

Regulasi:

CFTC membuka masukan publik mengenai persyaratan rencana manajemen risiko bagi dealer swap dan futures commission merchants.

Larangan cryptocurrency di Hong Kong secara resmi dicabut, namun saat ini hanya ada dua bursa berlisensi.

Perusahaan:

Sirkulasi USDT mencetak rekor tertinggi sepanjang masa.

Tether berinvestasi dalam produksi energi berkelanjutan dan penambangan Bitcoin di Uruguay.

Peristiwa Besar Mendatang

13 Juni – Data CPI

14 Juni – Keputusan suku bunga FOMC

30 Juni: Tanggal Jatuh Tempo Kontrak CME

Sumber: https://viewemail.nydig.com/equity-correlations-in-a-post-stimulus-world