Oleh | Zhao Sheng, Yu Lin

Editor | Ze Ling

Pendahuluan

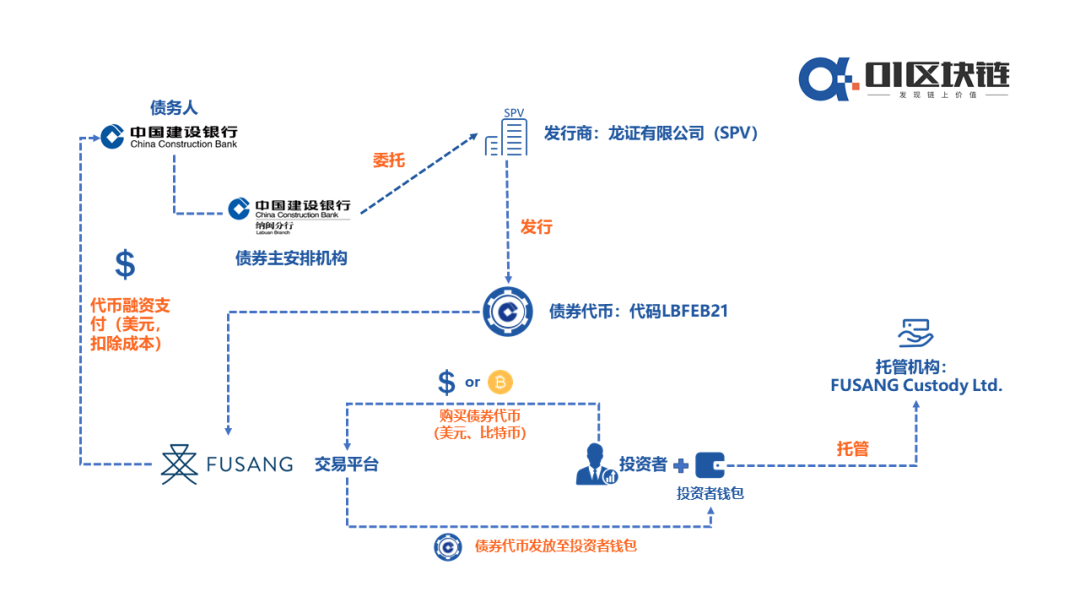

Belum lama ini, South China Morning Post (SCMP) Hong Kong melaporkan bahwa China Construction Bank (CCB) bekerja sama dengan perusahaan fintech asal Hong Kong, Fusang, untuk menerbitkan obligasi berbasis blockchain senilai USD 3 miliar.

Yang menarik, penerbit obligasi blockchain ini bukanlah entitas domestik CCB di Tiongkok, melainkan cabang CCB Labuan di Malaysia. Pada Oktober 2019, cabang Labuan ini berhasil memperoleh lisensi bank digital pertama di Malaysia sekaligus lisensi bank kliring RMB pertama milik CCB di kawasan Asia Tenggara.

Obligasi blockchain CCB ini diterbitkan dalam bentuk obligasi tanpa bunga (zero-coupon bond). Setiap unit memiliki nilai nominal USD 100 dan ditawarkan kepada investor dengan harga USD 99,7970. Menurut pengumuman resmi di situs web Bursa Fusang, obligasi ini akan mulai diperdagangkan pada 13 November dan jatuh tempo pada 26 Februari 2021, dengan tingkat pengembalian tahunan (APY) yang diproyeksikan sebesar 0,705%.

Menerima Bitcoin Sebagai Pembayaran: Makna Praktisnya Masih Terbatas

Berbeda dengan penerbitan obligasi berbasis blockchain sebelumnya yang sekadar memanfaatkan blockchain untuk pencatatan sertifikat, obligasi blockchain CCB kali ini diterbitkan langsung di jaringan Ethereum menggunakan standar token ERC-20. Inilah yang menjadikannya sekuritas utang bertoken (tokenized debt security) pertama di dunia yang benar-benar diterbitkan dan diperdagangkan secara publik di blockchain. Pendekatan ini sangat selaras dengan konsep STO (Security Token Offering). Namun, mengingat regulasi global terhadap STO masih sangat berhati-hati, tokenisasi sekuritas kemungkinan besar masih akan menjadi inovasi keuangan berskala kecil dan belum siap untuk diadopsi secara luas.

Total token obligasi blockchain CCB pada tahap awal adalah 140.000 unit, di mana setiap token mewakili obligasi bernilai nominal USD 100. Baik institusi maupun individu dapat berpartisipasi dalam pembelian, dengan investasi minimum 1 token (USD 100) dan maksimum 10.000 token (USD 1 juta). Berbeda dengan obligasi perbankan konvensional yang biasanya memiliki ambang batas investasi tinggi dan hanya menarik investor profesional atau bank lain, penurunan ambang batas yang signifikan pada obligasi blockchain CCB ini membawa nuansa inklusivitas keuangan (financial inclusion).

Henry Chong, CEO Bursa Fusang, menyebut kerja sama penerbitan obligasi bertoken dengan CCB ini sebagai pencapaian bersejarah. Menurutnya, penggabungan teknologi blockchain dengan sekuritas tradisional akan mendorong inklusivitas dan keterjangkauan keuangan. Ia meyakini inisiatif ini bisa menjadi awal dari era “Crypto 2.0”.

Berdasarkan dokumen terkait, investor dapat membeli obligasi ini melalui Bursa Fusang menggunakan USD atau Bitcoin. Namun, pendanaan obligasi CCB tidak akan diselesaikan dalam Bitcoin; Bursa Fusang akan mengonversi Bitcoin milik investor ke USD terlebih dahulu sebelum membeli token obligasi. Di tengah pasar Bitcoin yang sedang memanas, kecil kemungkinan investor rela melepas potensi keuntungan yang lebih tinggi hanya untuk membeli token obligasi CCB di Bursa Fusang menggunakan Bitcoin. Meski penerimaan Bitcoin sebagai alat pembayaran untuk obligasi saat ini masih memiliki makna praktis yang terbatas, langkah ini tetap menunjukkan bahwa Bitcoin telah berkembang menjadi instrumen investasi yang cukup berpengaruh. Terlebih, sejumlah lembaga—termasuk PayPal—telah aktif mengembangkan infrastruktur mata uang kripto atau bahkan meningkatkan kepemilikan aset kripto seperti Bitcoin secara langsung.

Perlu dicatat, karena obligasi blockchain ini diterbitkan oleh China Construction Bank di luar wilayah Tiongkok dan dalam denominasi USD, obligasi ini tidak termasuk dalam cakupan jaminan asuransi simpanan Tiongkok. Penjualannya pun tunduk pada hukum Malaysia.

Gambar: Arsitektur Bisnis Token Obligasi CCB

Obligasi Berbasis Blockchain Sudah Umum, Tapi Kasus Ini Berbeda

Penerbitan obligasi dengan memanfaatkan teknologi blockchain sebenarnya bukan hal baru.

Akhir 2019 lalu, Bank of China meluncurkan sistem penerbitan obligasi berbasis blockchain pertama di Tiongkok. Melalui sistem ini, bank tersebut berhasil menerbitkan obligasi keuangan khusus senilai 20 miliar yuan untuk mendukung usaha mikro, kecil, dan menengah (UMKM).

Namun, berbeda dengan obligasi digital yang baru saja diterbitkan oleh China Construction Bank, obligasi berbasis blockchain dari Bank of China tetaplah obligasi konvensional. Teknologi blockchain hanya digunakan dalam proses penerbitannya, tanpa melibatkan aset digital atau token apa pun.

Sistem Bank of China ini terdiri dari tiga tahap inti: penerbitan sertifikat otoritas (CA), pembentukan kelompok penjamin emisi di blockchain, serta pencatatan informasi dan transaksi di blockchain. Nilai utamanya terletak pada kemampuan teknologi blockchain untuk mengurangi asimetri informasi dalam proses penerbitan, menekan biaya, meningkatkan efisiensi, serta memanfaatkan fungsi pencatatan data untuk mempermudah audit dan manajemen pasca-penerbitan.

Tidak hanya Bank of China, Bank Sentral Thailand juga meluncurkan platform penerbitan obligasi tabungan pemerintah berbasis blockchain pertama di dunia tahun ini, dengan memanfaatkan teknologi IBM. Menurut pengumuman resmi IBM pada 5 Oktober, dalam dua minggu setelah peluncuran, platform tersebut telah berhasil menjual obligasi pemerintah senilai lebih dari 1,6 miliar dolar AS.

Dengan bantuan blockchain, waktu penerbitan obligasi berkurang drastis dari sekitar 15 hari menjadi hanya 2 hari. Peningkatan efisiensi ini juga menekan biaya operasional dan mengurangi tumpang tindih dalam proses verifikasi dokumen.

Lebih awal lagi, World Bank bekerja sama dengan Commonwealth Bank of Australia menerbitkan obligasi berbasis blockchain pertama di dunia: obligasi berjangka dua tahun senilai sekitar 79 juta dolar AS yang diterbitkan dan dijual kepada tujuh investor melalui blockchain. Meski tidak melibatkan aset kripto, uji coba World Bank membuktikan bahwa blockchain efektif menurunkan biaya penerbitan obligasi.

Selain itu, akhir 2019 lalu Bank Sentral Korea Selatan juga telah memilih mitra untuk mengembangkan sistem obligasi berbasis blockchain, meski peluncuran penuhnya masih membutuhkan waktu. Sementara itu, Bursa Efek Malaysia sebelumnya telah menyatakan minat untuk mengeksplorasi digitalisasi pasar obligasi melalui blockchain, guna menyediakan solusi lengkap untuk penerbitan dan penyelesaian transaksi.

Masih banyak contoh serupa. Pada 2016, Mary Jo White, mantan Ketua Securities and Exchange Commission (SEC) Amerika Serikat, pernah menyatakan bahwa “Blockchain berpotensi besar untuk memodernisasi proses perdagangan, kliring, dan penyelesaian di pasar sekuritas, menyederhanakan alur kerja, bahkan menggantikan beberapa proses bisnis tertentu.”

Meningkatkan efisiensi penerbitan dan penyelesaian obligasi serta sekuritas lainnya, sekaligus menekan biaya operasional melalui blockchain, kini telah menjadi konsensus di kalangan industri dan masyarakat. Namun, baik Bank of China, Bank Sentral Thailand, maupun World Bank—semuanya hanya memanfaatkan blockchain sebagai alat teknis untuk menerbitkan sekuritas. Mereka tidak memanfaatkan, bahkan cenderung menghindari, interaksi dengan aset kripto dan token di blockchain. Selain itu, sekuritas yang diterbitkan umumnya bersifat non-publik, sehingga inovasinya lebih berfokus pada aspek teknologi proses bisnis.

Nah, obligasi digital dari China Construction Bank ini bisa dilihat sebagai terobosan baru yang segar. Perbedaannya, ini merupakan obligasi pertama yang dapat diperdagangkan secara publik di blockchain. Penerimaan pembayaran dalam Bitcoin mungkin tidak terlalu signifikan secara praktis. Namun, penerbitannya di jaringan Ethereum benar-benar mewujudkan tokenisasi aset keuangan berkualitas tinggi dari dunia nyata. Hal ini memungkinkan ukuran transaksi yang lebih kecil, sehingga menurunkan ambang batas bagi pengguna. Alhasil, lebih banyak investor ritel dapat berpartisipasi dalam layanan keuangan yang sebelumnya hanya diakses investor institusional—dengan biaya rendah dan transparansi tinggi. Bisa dibilang, ini adalah eksperimen inovatif lain dalam keuangan inklusif yang digerakkan oleh teknologi.

Namun, risikonya tetap ada. Belum lagi tantangan regulasi, spekulasi pasar, dan potensi penipuan. Kerentanan dalam pemrograman kontrak pintar dan sistem transaksi blockchain sendiri—yang merupakan risiko keamanan siber—juga tidak boleh diabaikan. Selain itu, sifat data blockchain yang tidak dapat diubah (immutable) tidak sepenuhnya selaras dengan pasar sekuritas. Kompleksitas pasar sekuritas menentukan bahwa tidak semua aspek dapat dicakup dengan sempurna. Sering kali, berdasarkan persyaratan regulasi atau hukum, transaksi tertentu yang sudah terjadi harus dibatalkan.

Masalah teknis pada akhirnya akan terpecahkan oleh kemajuan teknologi itu sendiri. Secara keseluruhan, penerbitan obligasi digital oleh China Construction Bank (CCB) merupakan langkah positif, tidak hanya bagi industri sekuritas tradisional, tetapi juga bagi ekosistem blockchain yang sedang berkembang. Saat ini, blockchain—khususnya di ranah aset kripto—menghadapi berbagai tantangan. Salah satu yang paling mendesak adalah bagaimana membawa aset-aset berkualitas tinggi dari dunia nyata (off-chain), terutama aset keuangan tradisional, ke dalam blockchain (on-chain) untuk memperkaya keragaman aset di dalamnya.

Baru-baru ini, bursa derivatif kripto FTX meluncurkan token yang mencerminkan ekuitas saham AS, seperti Tesla (TSLA), Apple (AAPL), Amazon (AMZN), dan lainnya. Langkah ini memungkinkan investor ritel global berpartisipasi langsung dalam perdagangan saham AS menggunakan USDT, Bitcoin, dan aset kripto lainnya. Di sisi lain, proyek Maker DAO juga telah aktif bereksperimen dengan mengonversi aset tradisional seperti emas fisik dan properti menjadi aset on-chain.

Dalam konteks ini, penerbitan obligasi digital oleh CCB jelas merupakan terobosan yang positif dan patut disambut baik.