स्रोत: युआनचुआन रिसर्च इंस्टीट्यूट लेखक: हुआंग डायरेक्टर / लिन ये दाओ, संपादक: डाई बॉस

इस लेख में प्रशिक्षु यिन ज़ीयी का भी उल्लेखनीय योगदान है

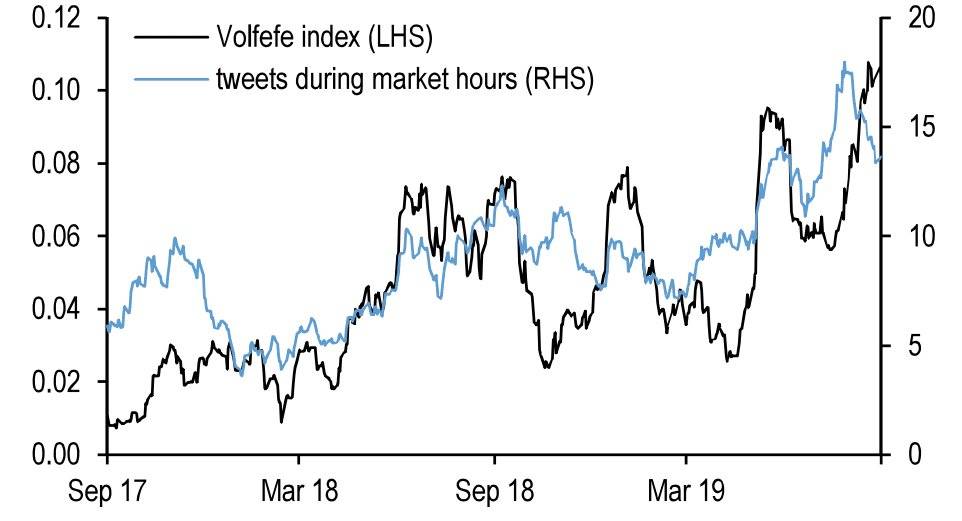

9 सितंबर, 2019 को जे.पी. मॉर्गन ने एक अनोखा सूचकांक पेश किया: वॉल्फेफे इंडेक्स।

इस सूचकांक का मकसद था, ट्रम्प के ट्वीट्स का अमेरिकी सरकारी बॉन्ड ब्याज दरों पर पड़ने वाले असर का विश्लेषण करना। जे.पी. मॉर्गन ने कहा: “हमने पाया कि राष्ट्रपति ट्रम्प के ट्वीट्स के प्रकाशित होते ही अमेरिकी ब्याज दर बाजार की दिशा पर तत्काल असर पड़ता है, और यह असर लगातार और साफ़ नज़र आ रहा है।”

वॉल्फेफे शब्द "Volatility" (अस्थिरता) से लिया गया है और यहाँ यह ट्रम्प के मशहूर मीम "covfefe" की ओर इशारा करता है।

वॉल्फेफे सूचकांक (बायाँ अक्ष) और ट्रेडिंग घंटों के दौरान ट्रम्प के ट्वीट्स की संख्या (दायाँ अक्ष)

मई 2017 में ट्रम्प ने ट्वीट किया था: “हालांकि नकारात्मक समाचार लगातार जारी है (Despite the constant negative press covfefe)” — जहाँ “covfefe” जाहिर तौर पर “coverage” की गलत स्पेलिंग थी। अमेरिकी राष्ट्रपति को एक आम शब्द की सही स्पेलिंग भी नहीं आती, यह दुनिया के सामने एक बड़ा मज़ाक बन गया (कुछ का मानना है कि यह जानबूझकर किया गया था)। इस ट्वीट ने भारी ध्यान खींचा और 24 घंटों के भीतर #covfefe# हैशटैग 14 लाख बार इस्तेमाल किया गया।

हालाँकि वॉल स्ट्रीट ने अपने ही राष्ट्रपति का इस तरह मज़ाक उड़ाया, लेकिन उस वक्त वित्तीय बाजार की मुख्य धारणा यही थी: “गहन विश्लेषण शेर जितना ताकतवर हो सकता है, लेकिन बाजार का उतार-चढ़ाव पूरी तरह ट्रम्प के हाथ में है।”

उस साल, ट्रम्प के ट्वीट्स के निशाने के मुताबिक, शेयर बाजार, बॉन्ड बाजार और फॉरेक्स बाजार ने अपना लक्ष्य हासिल कर लिया, जिससे उनका मज़ाक उड़ाने वाले कई ट्रेडरों को पछतावा हुआ। इतनी सटीक नियंत्रण क्षमता ने यह शक भी पैदा कर दिया कि कहीं वह अंदरूनी जानकारी के आधार पर तो नहीं चल रहे। इसके अलावा, उनकी “अगर मुझे हटाया गया, तो शेयर बाजार गिर जाएगा” या “अगर मैं दोबारा नहीं चुना गया, तो शेयर बाजार ऐतिहासिक गिरावट देखेगा” जैसी बेतुकी धमकियाँ भी बाजार के लिए डरावनी साबित होने लगीं।

ऐतिहासिक तौर पर, अमेरिकी राष्ट्रपति शेयर बाजार के बहुत करीब नहीं रहे हैं। 1990 के दशक के अंत में क्लिंटन ने शेयर बाजार की बढ़त के ज़रिए जनता के सामने अपनी उपलब्धि दिखाने की कोशिश की, लेकिन “हैमिल्टन के बाद सबसे महान वित्त मंत्री” रू���िन ने उन्हें दृढ़ता से सलाह दी—“वरना शेयर बाजार के गिरने पर आपको बड़ी शर्मिंदगी उठानी पड़ेगी।” बाद में इंटरनेट बबल के फटने ने रूबिन के विश्लेषण की पुष्टि की। लेकिन ज़ाहिर है, ये बातें ट्रम्प के एक कान से सुनकर दूसरे कान से निकल गईं।

लेकिन इंसान की चालाकी भाग्य के सामने फीकी पड़ जाती है। मार्च 2020 में, महामारी और तेल की कीमतों के दोहरे झटके के चलते, अमेरिकी शेयर बाजार में ऐतिहासिक गिरावट दर्ज हुई।

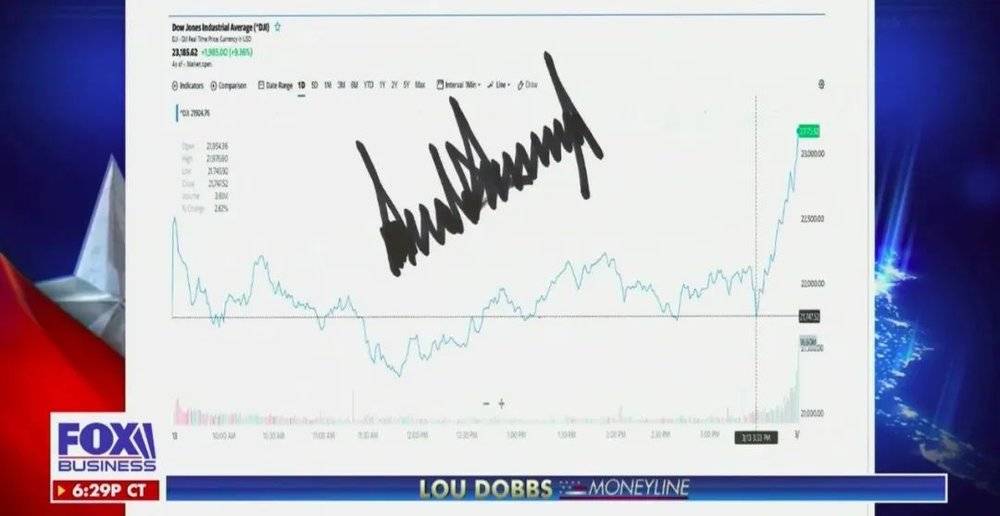

राष्ट्रपति इसे स्वीकार करने को तैयार नहीं थे। 13 मार्च को, ट्रम्प ने राष्ट्रीय आपातकाल की घोषणा करते हुए कहा कि संघीय सरकार महामारी से लड़ने के लिए पूरी ताकत झोंक देगी, जिसके बाद तीनों प्रमुख शेयर सूचकांकों में 9% से ज़्यादा की उछाल आई। फिर उन्होंने बाजार के चार्ट का स्क्रीनशॉट लिया, ���स पर अपने नाम के साथ हस्ताक्षर किए और फॉक्स न्यूज़ चैनल को प्रसारण के लिए भेज दिया। इसके अलावा, उन्होंने अपने भाषण के समय को चिह्नित करने के लिए चार्ट पर एक रेखा भी खींच दी, ताकि यह संकेत मिले कि शेयर बाजार में तेज़ी पूरी तरह उनकी त्वरित कार्रवाई की वजह से आई थी।

फॉक्स पर प्रसारित ट्रम्प के हस्ताक्षर वाला चार्ट, मार्च 2020

इस जबरदस्ती के नाटक के पीछे, गिरते शेयर बाजार के सामने, अमेरिकी पूँजीवाद के ख़ास उतार-चढ़ाव वाले तंत्र की अगुवाई करने का राष्ट्रपति का आत्मविश्वास धीरे-धीरे खिसक रहा था। बाद में बाजार की गिरावट और भी तेज़ हो गई और आख़िरकार ट्रम्प घबरा गए। 16 मार्च को जब सूचकांक लगभग 13% गिर गया और सेकेंडरी सर्किट ब्रेकर के करीब पहुँच गया, तो ट्रम्प ने दुर्लभ तौर पर प्रार्थना की: “भगवान अमेरिका की रक्षा करें!”

शेयर बाज़ार से अलग होने या उससे दूरी बनाने के बारे में सोचना अब शायद बहुत देर हो चुकी है। आज, अमेरिकी शेयर बाज़ार का रुझान 1929 के महामंदी के स्तर के करीब पहुँच गया है।

महामारी तो बस इस कमज़ोर प्रणाली को गिराने वाली पहली डॉमिनो थी। इस सार्वजनिक पतन के पीछे, पागलपन भरे शेयर बायबैक, उत्तेजक नीतियाँ, विकृत प्रोत्साहन प्रणाली और वास्तविक अर्थव्यवस्था से दूर भागकर वापस आ रही पूंजी का प्रवाह छिपा हुआ है। हालाँकि इसमें वही मानवीय कमियाँ, विकास के पथ और संस्थागत अंधापन शामिल हैं, लेकिन यह 2008 से पूरी तरह अलग कहानी है।

और यह समझने के लिए कि यह मंदी कहाँ जा रही है, पहले यह जानना ज़रूरी है कि यह तेजी आई कहाँ से।

01. शुरुआत: तेजी असल में कैसे शुरू हुई?

अमेरिकी शेयर बाज़ार पिछले एक दशक से तेजी में है।

2009 के निचले स्तर से इस साल की शुरुआत के शिखर तक, S&P 500 सूचकांक में 408%, डॉव जोंस में 357%, और नैसडैक में 669% की वृद्धि हुई, बीच में कोई बड़ा सुधार नहीं आया। इस दौरान, 30 ट्रिलियन डॉलर से अधिक की संपत्ति 'सृजित' हुई, जिससे अमेरिकी शेयर बाज़ार दुनिया का सबसे बेहतरीन रिटर्न देने वाला पूंजी बाज़ार बन गया।

इस उत्सव के मुख्य कलाकार इंटरनेट दिग्गज हैं - फेसबुक, ऐपल, अमेज़न और गूगल - जिन्होंने एक्सॉन मोबिल और वॉलमार्ट जैसी पुरानी कंपनियों की जगह लेकर अमेरिकी अर्थव्यवस्था के नए चेहरे बन गए हैं। इन इंटरनेट एकाधिकारों की चमकदार मुनाफ़ा वृद्धि ने अमेरिकी शेयर बाज़ार की तेजी के असली तर्क को छुपा दिया, जिससे कई विश्लेषकों ने अपनी रिपोर्टों में "अमेरिकी शेयर बाज़ार की वृद्धि मुनाफ़े से चल रही है" का नारा दोहराया।

लेकिन यह सच नहीं है। कंपनी की लाभप्रदता तेजी का एक सहारा भर है, असली प्रेरक शक्ति तो कंपनियों द्वारा किए गए शेयर बायबैक (रिपरचेज) हैं।

2009 से 2017 के अंत तक, अमेरिकी गैर-वित्तीय कंपनियों ने 3.37 ट्रिलियन डॉलर के शेयर ख़रीदे, ETF और म्यूचुअल फंडों ने 1.64 ट्रिलियन डॉलर के, जबकि अमेरिकी परिवारों और संस्थाओं ने क्रमशः 655.7 बिलियन डॉलर और 1.14 ट्रिलियन डॉलर के शेयर शुद्ध बेचे। मतलब साफ़ है: 2009 के बाद से, अमेरिकी शेयर बाज़ार का सबसे बड़ा शुद्ध ख़रीदार कंपनियों का शेयर बायबैक ही रहा है।

शेयर बायबैक को कंपनी प्रबंधन द्वारा बाज़ार को दिया गया एक संकेत माना जाता है क�� कंपनी मज़बूत है और शेयर की कीमत कम आँकी गई है। 2009 से अब तक, S&P 500 का वार्षिक EPS (प्रति शेयर आय) 9% बढ़ा है, जिससे लगता है कि अमेरिकी कंपनियाँ अपने अच्छे मुनाफ़े के आधार पर ही शेयर वापस ख़रीद रही हैं। लेकिन दुर्भाग्य से, यह सिर्फ़ एक भ्रम है।

दरअसल, 2013 के बाद से अमेरिकी कंपनियों का असल मुनाफ़ा ठहरा हुआ है। तियानफेंग के सोंग ज़ेताओ ने एक रिपोर्ट में बताया है कि अमेरिकी आर्थिक विश्लेषण ब्यूरो (BEA) के राष्ट्रीय आय मूलभूत खातों (NIPA) के तरीके से गणना करें, तो अमेरिकी कंपनियों का कुल मुनाफ़ा अभी भी 2014 के स्तर पर अटका है, और कंपनी मुनाफ़े का सकल घरेलू उत्पाद (GDP) में हिस्सा 2005 के स्तर पर ही बना हुआ है।

प्रति शेयर आय (EPS) की वार्षिक वृद्धि और कंपनी मुनाफ़े के ठहराव का राज़ शेयर बायबैक में छिपा है। कंपनियाँ शेयर वापस ख़रीदकर और रद्द करके अपनी पूंजी कम करती हैं, जिससे कुल मुनाफ़े में बड़ी बढ़ोतरी न होने पर भी EPS में मज़बूत वृद्धि दिखाई देती है।

इसका बड़ा उदाहरण वॉलमार्ट है, जिसने 2009 से 2017 के अंत तक कुल शुद्ध मुनाफ़े में -2.02% की गिरावट दर्ज की, लेकिन EPS में 24.13% की कुल वृद्धि दिखाई। इसकी वजह यह है कि उसी अवधि में वॉलमार्ट ने 64.7 बिलियन डॉलर के शेयर बायबैक किए। बायबैक के असर से, वॉलमार्ट के शेयर की कीमत इस दौरान दोगुनी हो गई, जबकि उसका कुल बाज़ार पूंजीकरण सिर्फ़ 20% से कम बढ़ा।

दस साल, मुनाफ़े में कोई बदलाव नहीं, प्रति शेयर आय में 24% की बढ़त, और फिर शेयर की कीमत दोगुनी। यही इस पूरे बाज़ार का सार है।

इस तेजी (बुल मार्केट) के दौरान, वॉलमार्ट जैसी शेयर बायबैक (शेयर पुनर्खरीद) की रणनीति कई अमेरिकी कंपनियों ने अपनाई है। प्रोक्टर एंड गैंबल, मैकडॉनल्ड्स, कोका-कोला जैसी पारंपरिक कंपनियों के शेयर चार्ट्स पर नजर डालें, तो उनमें जबरदस्त उछाल देखने को मिलता है। अगर नैसडैक की तेजी का श्रेय इंटरनेट उद्योग के उभार को जाता है, तो डॉव जोंस और S&P 500 की बढ़त के पीछे बड़ा हाथ शेयर बायबैक का ही है।

बायबैक का एक फायदा तो यह है कि इससे सीधे शेयर की कीमत बढ़ती है। दूसरा, कंपनी के EPS, ROE जैसे वित्तीय आंकड़े बेहतर दिखने लगते हैं, जिससे निवेशकों में उसकी लोकप्रियता बढ़ जाती है। मिसाल के तौर पर, वॉरेन बफे ने अपने शेयरधारकों को लिखे पत्रों में बार-बार कहा है: “हमें शेयर बायबैक बहुत पसंद है, क्योंकि हमारा मानना है कि ज्यादातर मामलों में कंपनियां बाजार से कम कीमत पर अपने शेयर वापस खरीदती हैं।”

सिद्धांत रूप में, कंपनियों को तभी बायबैक करना चाहिए जब उनके शेयर की कीमत कम लग रही हो। लेकिन हकीकत यह है कि कम कीमत वाली कंपनियां भी बायबैक करती हैं और ज्यादा कीमत वाली भी—बल्कि कीमत जितनी बढ़ती है, बायबैक उतना ही ज��र पकड़ता है। आखिर ऐसा क्यों?

02. विकृति: वे CEO जो शेयर कीमतों से रातोंरात अमीर बन गए

हर कंपनी के सामने एक पुरानी समस्या रहती है: कंपनी के शीर्ष प्रबंधकों और आम शेयरधारकों के हित हमेशा एक जैसे नहीं होते। शेयर बायबैक से शेयर की कीमत को थोड़े समय के लिए तो सहारा मिल जाता है, लेकिन लंबे समय में यह कंपनी की ग्रोथ के लिए खास फायदेमंद नहीं होता। फिर भी शीर्ष प्रबंधक बायबैक के लिए इतने उत्सुक क्यों रहते हैं? इसकी बड़ी वजह है उनके अपने स्टॉक ऑप्शन इन्सेंटिव्स (शेयर विकल्प प्रोत्साहन)।

अमेरिकी कंपनियों के शीर्ष प्रबंधकों की सैलरी एक जटिल पैकेज होती है, जिसमें इक्विटी प्रोत्साहन (शेयर आधारित इनाम) अहम भूमिका निभाता है। जब शेयर बाजार चल निकलता है, तो इक्विटी से होने वाली आमदनी कुल आय का 80% तक हो सकती है। उदाहरण के लिए, फॉर्च्यून 500 कंपनी यूनाइटेड हेल्थकेयर के CEO का कुल पैकेज 2.7 करोड़ डॉलर है, जिसमें से 2 करोड़ डॉलर इक्विटी ग्रांट्स (शेयर पुरस्कार) से आते हैं, जबकि बेसिक सैलरी सिर्फ 12 लाख डॉलर है।

क्वालकॉम ने 2009 से 2014 के बीच 13.6 अरब डॉलर खर्च करके 23.8 करोड़ शेयर वापस खरीदे। लेकिन हैरानी की बात यह है कि इसी दौरान बाजार में कंपनी के शेयरों की संख्या असल में 2% बढ़ गई। ऐसा इसलिए हुआ क्योंकि इस टेक दिग्गज ने अपने शीर्ष प्रबंधकों को भारी संख्या में शेयर और स्टॉक ऑप्शन इनाम में दिए। शेयर की कीमत बढ़ने पर इन्हें बेचकर वे अपनी सैलरी से कहीं ज्यादा कमाई कर सकते हैं।

इतने बड़े इनाम के आगे, और नियामकीय नियंत्रण की कमी के चलते, शीर्ष प्रबंधक स्वाभाविक रूप से बायबैक के जरिए शेयर कीमत बढ़ाने के लिए हर संभव कोशिश करने को तैयार रहते हैं।

शेयर कीमत बढ़ने का फायदा सिर्फ शेयर रखने वाले शेयरधारकों और शीर्ष प्रबंधकों को ही मिलता है। जिन आम कर्मचारियों के पास शेयर नहीं हैं, उन्हें इससे कोई लाभ नहीं होता। 2019 में, वॉलमार्ट ने 2 अरब डॉलर के बायबैक की घोषणा की, और साथ ही कई सैम्स क्लब स्टोर बंद कर दिए और हजारों आम कर्मचारियों की नौकरियां खत्म कर दीं। डेमोक्रेटिक पार्टी के वामपंथी नेताओं, जैसे बर्नी सैंडर्स, ने इसकी कड़ी आलोचना की।

2019 में एक रैली में वॉलमार्ट की आलोचना करते हुए बर्नी सैंडर्स

शेयर बायबैक और लाभांश दोनों ही कंपनी द्वारा अपने शेयरधारकों को दिए जाने वाले लाभ हैं। लेकिन जब बायबैक धीरे-धीरे सिर्फ शेयर कीमत बढ़ाने की एक वित्तीय चाल बन जाता है, तो सब कुछ विकृत होने लगता है। खास तौर पर तब, जब कई ऐसी कंपनियां भी बड़े पैमाने पर बायबैक करने लगती हैं, जिनका व्यवसाय इतना अच्छा नहीं चल रहा। तब सवाल उठता है: अच्छी कंपनियों का तो ठीक है, लेकिन जो कंपनियां ठीक नहीं चल रहीं, वे बायबैक के लिए इतना पैसा कहां से ला रही हैं?

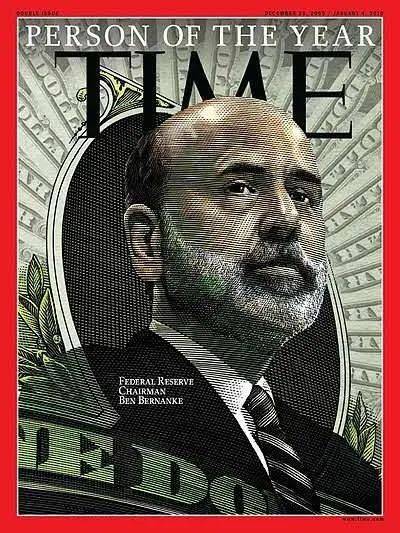

इस सवाल का जवाब जानने के लिए हमें 2008 के वित्तीय संकट और तत्कालीन फेडरल रिजर्व के चेयरमैन बेन बर्नांके के दौर में वापस जाना होगा।

खेल के मैदान पर शानदार प्रदर्शन करने वाले खिलाड़ियों के लिए अक्सर कहा जाता है कि वे "बड़े मैचों के लिए बने हैं"। 2008 में, बेन बर्नांके वह विश्वसनीय नायक थे जो संकट के बादलों को चीरते हुए आए। यह यहूदी विद्वान, जिनका पूरा अकादमिक जीवन महामंदी के अध्ययन में बीता था, 2006 में फेड के चेयरमैन बने और उन्हें 1929 के बाद अमेरिका के सबसे गंभीर वित्तीय संकट का सामना करना पड़ा।

जाहिर है, जिसने जीवनभर ड्रैगन से लड़ने के गुर सीखे थे, बर्नांके अमेरिका को बचाने के लिए तैयार बैठे थे।

बर्नांक इस बात से सहमत थे कि हूवर सरकार की संकुचनकारी नीतियों ने ही महामंदी को जन्म दिया था। इसीलिए, सबप्राइम संकट के समय फेडरल रिज़र्व ने तत्काल और निर्णायक रूप से सख्त मौद्रिक नीति अपनाई। एक साल के भीतर ही फेड फंड्स रेट 5.25% से घटाकर 0% कर दी गई और बैंकों व सरकार को सीधे वित्तीय बॉन्ड खरीदने के लिए धनराशि मुहैया कराई गई... जमे हुए कर्ज़ बाज़ार को फिर से चालू करने के लिए, बर्नांक ने बार-बार 'मुद्रा छिड़काव' का जोखिम उठाया।

2009 में टाइम पत्रिका ने बर्नांक को 'वर्ष के व्यक्ति' चुना। उन्हें यह सम्मान क्वांटिटेटिव एज़ीज़ (QE) और शून्य ब्याज दर की नीतियों के ज़रिए अमेरिका को मंदी की खाई से बाहर निकालने के लिए दिया गया।

2009 में टाइम पत्रिका के कवर पर बर्नांक

हालाँकि, बर्नांक ने 1929 की गलतियाँ नहीं दोहराईं, लेकिन उनकी नीतियों ने कुछ नई और मौलिक समस्याएँ खड़ी कर दीं: सात साल तक चली अत्यंत कम ब्याज दरों और अमेरिकी कंपनियों के बड़े पैमाने पर कर्ज़ लेने का दौर।

बर्नांक ने फेडरल रिज़र्व और अमेरिकी सरकार को बाज़ार के लिए एक सुरक्षा कवच तैयार किया। फिर कम ब्याज दरों और मुद्रा आपूर्ति बढ़ाकर कर्ज़ लेने और अर्थव्यवस्था को गति देने का रास्ता खोला। अमेरिकी कंपनियों के लिए, कर्ज़-आधारित वित्तपोषण की लागत बेहद कम हो गई। लेकिन वित्तीय संकट के बाद मांग कमजोर रहने के कारण, कंपनियाँ उत्पादक निवेश करने को तैयार नहीं थीं। ऐसे में, सस्ता कर्ज़ लेकर शेयर बायबैक करना एक बेहद आकर्षक विकल्प बन गया।

इस तरह, अमेरिकी कंपनियों का कर्ज़ तेज़ी से बढ़ने लगा। 2009 के अंत तक कॉर्पोरेट बॉन्ड का कुल परिसंचरण 6 ट्रिलियन डॉलर से कम था, जो अब 10 ट्रिलियन डॉलर तक पहुँच चुका है। कई कंपनियों के मुनाफ़े स्थिर रहे या गिरे भी, लेकिन शेयर बायबैक के लिए कर्ज़ लेना उनका प्रमुख धन स्रोत बना रहा। 2011 के बाद, अमेरिकी शेयर बाज़ार में सूचीबद्ध कंपनियों ने एक सकारात्मक चक्र विकसित किया: कर्ज़ लेना, शेयर बायबैक करना, EPS बढ़ाना और शेयर की कीमतें चढ़ाना।

2017 तक, अमेरिकी शेयर बाज़ार में भारी उछाल आ चुका था, लेकिन बाज़ार और गर्म हो रहा था—और अब उसे एक ऐसे नेता का सामना करना पड़ा, जो बढ़ते शेयर बाज़ार को अपनी उपलब्धि मानता था।

03. तेजी में सहायता: वह राष्ट्रपति जिसने बुल मार्केट को अपनी उपलब्धि बताया

2017 में राष्ट्रपति बनने के बाद, डोनाल्ड ट्रम्प ने दो बड़े कदम उठाए: पहला था करों में कटौती का कानून, और दूसरा फेडरल रिज़र्व पर ब्याज दरें कम करने का दबाव डालना। ये दोनों ही कदम सीधे या अप्रत्यक्ष रूप से शेयर बाज़ार को ऊपर ले जाने वाले थे।

2017 के टैक्स कट्स एंड जॉब्स एक्ट ने अमेरिकी बहुराष्ट्रीय कंपनियों को अपना विदेशी मुनाफ़ा वापस लाने के लिए प्रोत्साहित किया। लेकिन यह पैसा उत्पादक विस्तार में नहीं, बल्कि शेयर बाज़ार में लगा। 2018 में, अमेरिकी शेयर बाज़ार ने इतिहास के सबसे बड़े शेयर बायबैक का सामना किया। S&P 500 इंडेक्स की कंपनियों ने 650 अरब डॉलर के शेयर वापस खरीदे, जो पिछले साल के मुकाबले 23% ज़्यादा और एक रिकॉर्ड स्तर था।

ट्रम्प के कर कटौती कानून का मकसद मैन्युफैक्चरिंग सेक्टर को पुनर्जीवित करना था, लेकिन वह अपेक्षित असर नहीं दिखा सका। बल्कि, इसने एक साल में ही 1 ट्रिलियन डॉलर का बजट घाटा पैदा कर दिया। इस भारी वित्तीय दबाव के सामने, यह साफ था कि अगर ब्याज दरें कम होंगी, तो संघीय सरकार के 20 ट्रिलियन डॉलर के कर्ज़ पर सैकड़ों अरब डॉलर का ब्याज बचेगा।

इसीलिए, ट्रम्प ने ���ेडरल रिज़र्व पर निशाना साधा, लेकिन शुरुआत में उन्हें जेनेट येलेन का सामना करना पड़ा, जिन्होंने इस दबाव को झेल लिया।

जेनेट येलेन, बर्नांक की उत्तराधिकारी थीं। 2016 से उन्होंने फेडरल रिज़र्व की ब्याज दरें बढ़ाने और बैलेंस शीट सिकोड़ने की प्रक्रिया का नेतृत्व किया, जो व्यवस्थित तरीके से हुई और अर्थव्यवस्था के पुनरुद्धार को नुकसान नहीं पहुँचाया। तीन दौर की क्वांटिटेटिव एज़ीज़ (QE) के बाद, फेड की बैलेंस शीट संकट-पूर्व के 1 ट्रिलियन डॉलर से बढ़कर 4.5 ट्रिलियन डॉलर तक पहुँच गई थी। येलेन ने इस आकार को धीरे-धीरे कम किया और साथ ही ब्याज दरें बढ़ाने का चक्र शुरू किया।

येलन बनाम ट्रम्प

2018 में फेडरल रिज़र्व के अध्यक्ष बनने के बाद, जेरोम पॉवेल ने शुरुआत में येलन की कड़ी मौद्रिक नीति को ही आगे बढ़ाया। लेकिन कर्ज़ में डूब��� अमेरिकी अर्थव्यवस्था के लिए ब्याज दरें बढ़ाना और मौद्रिक संकुचन (टैपरिंग) जैसे कड़े कदम जल्द ही मुश्किल साबित हुए। पूरे 2018 में बाज़ार में उथल-पुथल रही और चौथी तिमाही में तो अमेरिकी शेयर बाज़ार सालाना औसत (यूएस इंडेक्स की वार्षिक रेखा) से नीचे गिरकर तेज़ी से लुढ़क गया। ट्रम्प, जो शेयर बाज़ार की तेज़ी को अपनी राजनीतिक सफलता का पैमाना मानते थे, के लिए यह स्थिति बिल्कुल भी स्वीकार्य नहीं थी।

2019 में ट्रम्प ने लगातार ट्विटर पर फेडरल रिज़र्व पर हमला बोला, उन्हें "मूर्ख" और "बेवकूफ" तक कह डाला। उन्होंने बार-बार ज़ोर देकर कहा कि अमेरिका को प्रतिस्पर्धा बनाए रखने के लिए और ब्याज दरें घटाने की ज़रूरत है। सिर्फ अगस्त महीने में ही उन्होंने फेड को 25 बार निशाना बनाया। नतीजा यह हुआ कि फेडरल रिज़र्व ने जुलाई, सितंबर और अक्टूबर में तीन बार ब्याज दरें घटाईं और सितंबर में ही मौद्रिक विस्तार (क्वांटिटेटिव एक्सपैंशन) की प्रक्रिया फिर से शुरू कर दी।

नतीजा वही हुआ जो ट्रम्प चाहते थे - अमेरिकी शेयर बाज़ार तुरंत नए रिकॉर्ड ऊँचाई पर पहुँच गया।

फेडरल रिज़र्व का दोबारा मौद्रिक विस्तार शेयर बाज़ार की इस तेज़ी की एक बड़ी वजह बन गया।

अगर टैक्स कटौती कानून ने कॉरपोरेट्स को सीधे शेयर बायबैक (रिपरचेज) के लिए प्रोत्साहित किया, तो बाज़ार में कम ब्याज दरों को बनाए रखने ने उन कंपनियों को एक तरह का अप्रत्यक्ष बचाव दिया, जो कर्ज़ लेकर अपने ही शेयर वापस खरीद रही थीं।

कर्ज़ लेकर फंडिंग, शेयर बायबैक, EPS (प्रति शेयर आय) बढ़ाने और शेयर की कीमत चढ़ाने के इस वित्तीय खेल में कई अमेरिकी कंपनियाँ इतनी आगे निकल गईं कि धीरे-धीरे एक गहरे दलदल में फँसती चली गईं।

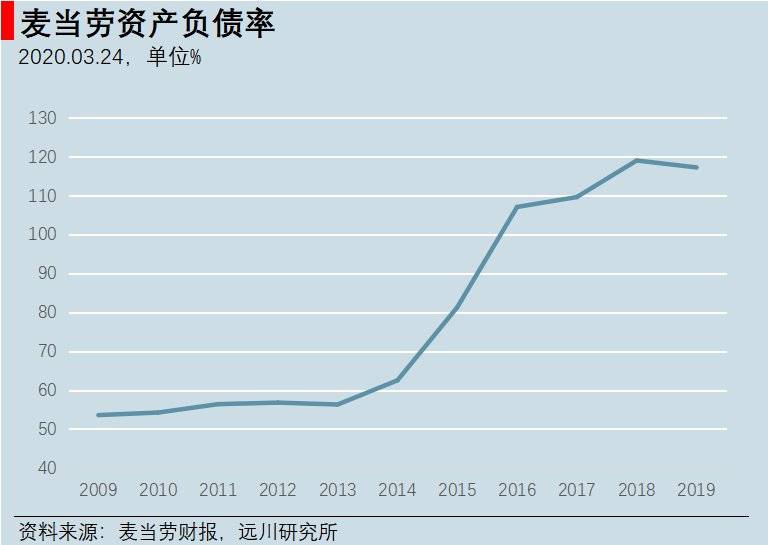

2008 से 2015 के बीच, मैकडॉनल्ड्स ने शेयर बायबैक पर करीब 18 अरब डॉलर खर्च किए। इस दौरान प्रबंधन के वेतन में शेयर-आधारित प्रोत्साहन (इंसेंटिव) का हिस्सा 40% से बढ़कर लगभग 80% हो गया। कुल कर्ज़ का आकार 16 अरब डॉलर से बढ़कर 30.8 अरब डॉलर हो गया। चूंकि बायबैक किए गए शेयरों को ज़्यादातर इन्वेंटरी शेयर (जो संपत्ति में नहीं गिने जाते) के तौर पर दर्ज किया जाता है, इसलिए मैकडॉनल्ड्स 2016 से ही वित्तीय तौर पर एक 'नेगेटिव इक्विटी' कंपनी (यानी देनदारियाँ, संपत्ति से ज़्यादा) बन गई।

2016 से मैकडॉनल्ड्स का ऋण-संपत्ति अनुपात 100% से ऊपर है।

निश्चित तौर पर, मैकडॉनल्ड्स हमेशा से चीनी लोगों की व्यावसायिक मॉडल की समझ को चुनौती देती आई है: पहले हमें लगता था यह बर्गर बेचती है, फिर पता चला कि यह रियल एस्टेट का धंधा है, और अब पता चलता है कि यह तो एक ऐसी कंपनी है जो अपने ही शेयर खरीदने के लिए कर्ज़ लेती है।

04. विघटन: ऊँचाई पर पहुँचता शेयर बाज़ार, मगर कंपनियाँ होती जा रही हैं कमज़ोर

कर्ज़ लेकर शेयर बाज़ार में निवेश करने का आखिरी नतीजा हमेशा यही होता है: कर्ज़ का पहाड़ बढ़ता जाता है और नए कर्ज़ से पुराने कर्ज़ चुकाने की निर्भरता बढ़ती जाती है। ऐसा खेल आखिरकार लंबे समय तक नहीं चल सकता।

सूचीबद्ध कंपनियों के कर्ज़ में वृद्धि की दर, अमेरिकी कॉर्पोरेट सेक्टर के कुल कर्ज़ की वृद्धि दर से कहीं ज़्यादा तेज़ है। कॉर्पोरेट सेक्टर का कुल कर्ज़ सकल घरेलू उत्पाद (GDP) के करीब 47% पर है, जो पिछले संकट के स्तर से थोड़ा ही ऊपर लगता है। लेकिन सूचीबद्ध कंपनियों का कर्ज़ अब GDP के 20% तक पहुँच गया है, जो 2008 के सबप्राइम संकट के समय के 13% से काफी ज़्यादा है। 10 ट्रिलियन डॉलर के इस कॉर्पोरेट कर्ज़ का आकार अब एक सीमा पर पहुँच चुका है।

2018 में अल्पकालिक ब्याज दरों में बढ़ोतरी के बाद बाज़ार के गिरने से ही साफ हो गया था कि बाज़ार एक अत्यंत कमजोर दौर में प्रवेश कर चुका है।

कर्ज के आकार में अस्वाभाविक विस्तार के साथ-साथ, कंपनियों की कर्ज चुकाने की क्षमता भी तेजी से घट रही है। इंटरनेट दिग्गजों को छोड़कर, अमेरिकी कंपनियों की व्यावसायिक हालत दिनोंदिन खराब होती जा रही है। रसेल 3000 इंडेक्स में शामिल कंपनियों में घाटे वाली कंपनियों का अनुपात पिछले एक दशक में तेजी से बढ़ा है, जिनमें से करीब एक चौथाई कंपनियां घाटे में चल रही हैं।

इस वजह से कंपनियों के बॉन्ड रेटिंग ढांचे में गिरावट आ रही है। BBB रेटिंग निवेश-योग्य बॉन्ड की न्यूनतम रेटिंग है। इससे नीचे के बॉन्ड उच्च-उपज (हाई-यील्ड) बॉन्ड माने जाते हैं, जिन्हें पेंशन फंड जैसे सतर्क निवेशक नहीं खरीदते। BBB रेटिंग वाले बॉन्ड का कुल आकार 3.3 ट्रिलियन डॉलर तक पहुंच गया है, जो निवेश-योग्य बॉन्ड के कुल आकार का 50% है—यह एक ऐतिहासिक उच्चतम स्तर है, जबकि दस साल पहले यह अनुपात महज 30% के आसपास था।

BBB रेटिंग वाले बॉन्ड में भारी जोखिम छिप��� है, क्योंकि एक बार इनकी रेटिंग घटाई गई तो कई निवेश संस्थाओं को इन्हें बेचने के लिए मजबूर होना पड़ेगा। ऐसे रेटिंग-कटौती वाले बॉन्ड्स को आमतौर पर "फॉलन एंजल्स" (गिरे हुए देवदूत) कहा जाता है। फिलहाल, BBB से नीचे के उच्च-उपज बॉन्ड का बाजार आकार करीब 1 ट्रिलियन डॉलर ही है।

ऐतिहासिक आंकड़े बताते हैं कि जब कर्ज चक्र की दिशा बदलती है, तो आमतौर पर BBB रेटिंग वाले बॉन्ड्स का 10% से 15% हिस्सा "फॉलन एंजल" बन जाता है। यानी, अगर मंदी आती है, तो करीब 500 अरब डॉलर के BBB रेटिंग वाले बॉन्ड्स की रेटिंग कट जाएगी—यह इतिहास का सबसे बड़ा "फॉलन एंजल" होगा, और उच्च-उपज बॉन्ड का बाजार तुरंत डूब जाएगा, जिसके नतीजे में कंपनियों के दिवालिया होने की एक बड़ी लहर आएगी।

बड़े निवेशक अमेरिकी कॉर्पोरेट बॉन्ड के पीछे छिपे इस संकट के प्रति पहले से ही पूरी तरह सतर्क हैं। फिल्म 'द बिग शॉर्ट' के एक मूल प्रेरणा स्रोत और सबप्राइम मॉर्टगेज बॉन्ड उद्योग में वर्षों से सक्रिय निवेश प्रबंधक स्टीव एइसमैन (Steve Eisman) ने इशारा किया है: "एक बार मंदी आने पर, BBB रेटिंग वाले कॉर्पोरेट बॉन्ड और उच्च-उपज बॉन्ड तेजी से गिरेंगे। कॉर्पोरेट बॉन्ड अगली मंदी का कारण नहीं बनेंगे, लेकिन वे अगली मंदी का 'दर्द का केंद्र' जरूर होंगे।"

चेतावनी देने वाले सिर्फ एक ही व्यक्ति नहीं हैं। 310 अरब डॉलर की संपत्ति का प्रबंधन करने वाले वित्तीय दिग्गज गुगेनहाइम के वैश्विक मुख्य निवेश अधिकारी स्कॉट मिनर्ड (Scott Minerd) ने इसी साल जनवरी में एक लेख में साफ लिखा: "जैसे-जैसे फेडरल रिजर्व ब्याज दरें कम कर रहा है और अमेरिकी शेयर बाजार लगातार नए रिकॉर्ड बना रहा है, मौजूदा बाजार माहौल 1998 के वित्तीय संकट से पहले की स्थिति जैसा हो गया है—'मिंस्की मोमेंट' (Minsky Moment) शायद आने ही वाला है।"

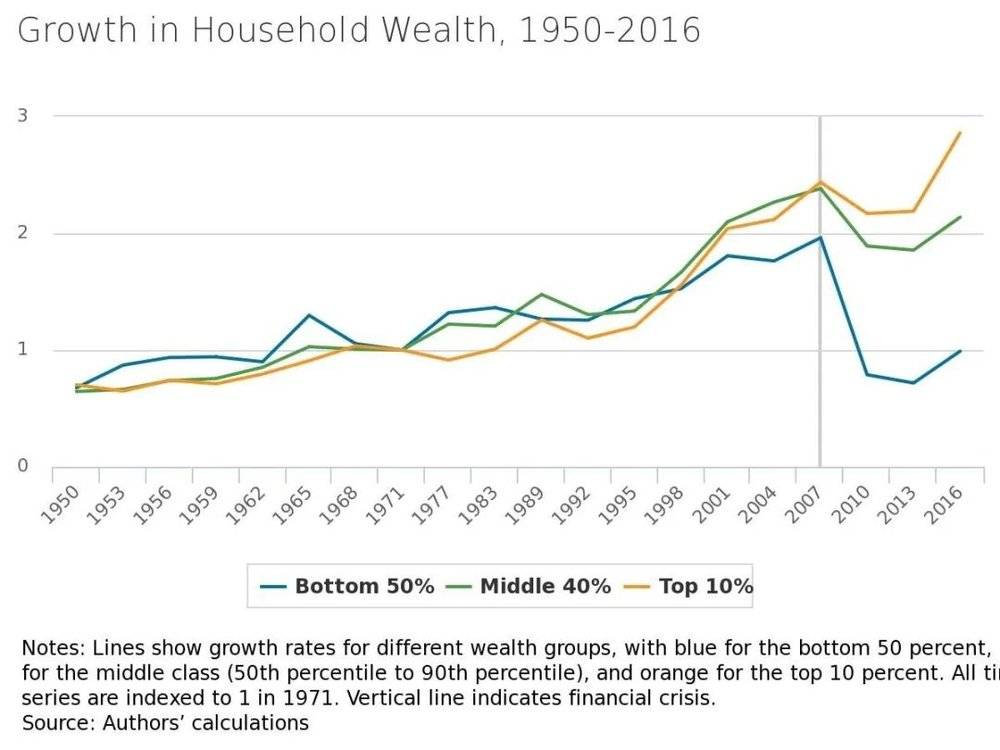

कर्ज पर आधारित इस पागलपन भरे शेयर बाजार के उछाल ने अमेरिकी समाज में अमीर-गरीब के बीच की खाई को और चौड़ा कर दिया है:

बुल मार्केट के संपत्ति प���रभाव का फायदा ज्यादातर लोगों को नहीं मिला है। गैलप (Gallup) के आंकड़ों के मुताबिक, 2008 में शेयर बाजार के गिरने से पहले, 35 साल से कम उम्र के अमेरिकियों में से करीब आधे शेयर बाजार में निवेश करते थे, जबकि 2018 तक यह अनुपात घटकर 37% रह गया।

2008 के बाद से अमेरिकी परिवारों की संपत्ति वृद्धि दर तेजी से अलग हो गई, मिनियापोलिस फेडरल रिजर्व

विशेष रूप से विडंबनापूर्ण बात यह है कि, पिछले दो सालों में अमेरिकी शेयर बाजार के लगातार नए रिकॉर्ड बनाने के साथ, छोटे निवेशक शेयर बाजार में वापस लौट रहे हैं: फेडरल रिजर्व के आंकड़ों के अनुसार, 2016 के बाद से व्यक्तिगत निवेशक इंटरनेट बुलबुले के बाद पहली बार अमेरिकी शेयरों के शुद्ध खरीदार बन गए हैं। ऐसा लगता है कि चाहे घास कहीं भी उगाई जाए, वह हमेशा आखिरी खरीदार के लिए ही होती है।

बाजार पहली गिरने वाली डॉमिनो गोटी का इंतज़ार कर रहा है। जब तक वह नहीं गिरती, कोई नहीं जानता कि वह गोटी कैसी दिखेगी।

05. आश्चर्यजनक मोड़: वह धूसर गैंडा आखिरकार आ ही गया!

23 जनवरी, 2020 को वुहान ने शहर को बंद करने की घोषणा की। उसी दिन दोपहर गुआन यी (Guan Yi) का साक्षात्कार प्रकाशित हुआ, और उसी दिन दोपहर शेनझेन और शंघाई शेयर बाजार में भारी गिरावट आई, जिसमें तीनों प्रमुख सूचकांक करीब 3% तक लुढ़क गए।

कोविड-19 महामारी के दौरान, 30 जनवरी को जेपी मॉर्गन ने जो विचार रखे, वे शुरू में काफी आशावादी लगे: महामारी का चीनी अर्थव्यवस्था पर गहरा असर पड़ेगा, जिससे मांग घटेगी और विदेशी व्यापार पर दबाव बढ़ेगा। हालाँकि, अमेरिकी निवेशकों के लिए बाजार स्थिर रह सकता था, क्योंकि सार्वजनिक स्वास्थ्य संकट, प्राकृतिक आपदाओं या राजनीतिक उथ��-पुथल के कारण शेयर बाजार में लंबे समय तक गिरावट के मामले कम ही देखने को मिलते हैं।

शुरुआत में अमेरिकी शेयर बाजार पर कोई खास असर नहीं दिखा, बल्कि यह लगातार मजबूत होता रहा। 19 फरवरी को अमेरिका के तीनों प्रमुख शेयर सूचकांकों ने नए रिकॉर्ड बनाए, लेकिन उसके बाद अचानक गिरावट शुरू हो गई। 24 फरवरी को, इटली में महामारी के व्यापक रूप से फैलने के बाद, एसएंडपी 500 गैप डाउन खुला और 3% से ज्यादा टूट गया। अगले दिन, अमेरिका में स्थानीय स्तर पर 57 मामलों की पुष्टि हुई और तीनों प्रमुख सूचकांकों में फिर 3% से अधिक की गिरावट दर्ज की गई। इसके बाद न तो महामारी पर काबू पाया जा सका और न ही बाजार की स्थिति सुधरी।

इसके उलट, गुगेनहाइम के मुख्य निवेश अधिकारी स्कॉट मिनर्ड, जिन्होंने पहले ही 'मिंस्की मोमेंट' की आशंका जताई थी, ने 28 फरवरी को कहा: "हम एक निर्णायक मोड़ पर हैं— या तो महामारी जल्द काबू में आ जाएगी, या फिर दुनिया एक वैश्विक महामारी की चपेट में आ जाएगी। मैं कोई महामारी विशेषज्ञ नहीं हूं, इसलिए इसकी परिभाषा डॉक्टरों पर छोड़ता हूं। अगर कोरोनावायरस अमेरिका में और फैलता है, तो शेयर बाजार में गिरावट और गहरा सकती है, शायद चरम स्तर से 40% तक।"

3 मार्च को फेडरल रिजर्व ने अचानक ब्याज दरों में 50 आधार अंकों की कटौती की, लेकिन इसका बाजार पर कोई असर नहीं हुआ। फिर दूसरी बड़ी बुरी खबर आई—8 मार्च को सऊदी अरब और रूस के बीच शुरू हुई कीमतों की जंग, जिससे तेल की कीमतों में 30% की भारी गिरावट आई। अमेरिकी ऊर्जा शेयरों के लिए यह एक विनाशकारी घटना साबित हुई। नतीजतन, 9 मार्च को एसएंडपी ऑयल एंड गैस अपस्ट्रीम इंडेक्स में 28% की गिरावट ने अमेरिकी शेयर बाजार को खुलते ही सर्किट ब्रेकर के दायरे में ला दिया।

इसके बाद लगातार गिरावट का दौर शुरू हो गया: महज 10 दिनों के भीतर चार बार सर्किट ब्रेकर लगे, और अमेरिकी शेयर बाजार पूरी तरह से मंदी के मोड में चला गया।

बोइंग के शेयर भाव में आई गिरावट इसका प्रतीकात्मक उदाहरण है—तेजी से और लगातार गिरते हुए इसके शेयर की कीमत 70% तक लुढ़क गई, जिससे अमेरिका की इस प्रतिष्ठित कंपनी का बाजार मूल्य अचानक चीन की कुछ बड़ी कंपनियों के बराबर ह��� गया। पहले जब विमानों में सुरक्षा संबंधी दुर्घटनाएं हुई थीं, तब भी इसके शेयर काफी स्थिर रहे थे, लेकिन इस बार बाजार में ऐसा लगा कि इन्हें सहारा देने वाला कोई आधार ही नहीं बचा है।

बोइंग के शेयर भाव में आश्चर्यजनक गिरावट

20 मार्च को बोइंग की प्रमुख क्रेडिट रेटिंग A से घटाकर BBB कर दी गई। अगर महामारी जारी रही, तो विमानन उद्योग की मंदी बोइंग के दिवालिया होने की संभावना को और बढ़ा सकती है, क्योंकि इस पर 40 अरब डॉलर से ज्यादा का ब्याज वाला कर्ज है।

महामारी और तेल की कीमतों में भारी गिरावट का कंपनियों के संचालन पर असर पड़ना तय था, लेकिन बाजार की इतनी तेज प्रतिक्रिया की एक बड़ी वजह उच्च लीवरेज के कारण बाजार की पहले से ही नाजुक स्थिति थी। और सबसे डरावनी बात यह है कि इतने जोखिमों से भरे वित्तीय बाजार में, शेयरों की इतनी भारी गिरावट के बावजूद, अभी तक इन खतरों को दूर करने की कोई बड़ी कोशिश नहीं की गई है।

कॉर्पोरेट बॉन्ड का बुलबुला अभी शुरुआती दौर में ही है। हालांकि 24 फरवरी के बाद से BBB-श्रेणी के कॉर्पोरेट बॉन्ड की भारी बिकवाली हो रही है, लेकिन बड़े पैमाने पर रेटिंग में कटौती अभी शुरू नहीं हुई है। 20 मार्च तक, BBB-श्रेणी के बॉन्ड का स्प्रेड सिर्फ 15 सितंबर, 2008 के स्तर तक पहुंचा है—जब लेहमैन ब्रदर्स के दिवालिया होने के बाद एसएंडपी 500 में 40% और गिरावट आई थी।

अगर सबप्राइम लोन संकट "संपत्ति के दाम गिरना → जटिल डेरिवेटिव उत्पादों का डूबना → वित्तीय संस्थानों का दिवालिया होना" के क्रम में विकसित हुआ था, तो मौजूदा कॉर्पोरेट बॉन्ड संकट अभी पहले चरण में ही है।

इस बुल मार्केट के दूसरे प्रमुख चालक के रूप में, कई निवेशकों का मानना है कि ETF में भगदड़ के कारण गिरावट आई होगी। सितंबर 2019 में, 'द बिग शॉर्ट' के एक और प्रमुख चरित्र माइकल बरी ने बाजार को ETF बिकवाली से होने वाली भगदड़ के खतरे से आगाह किया था।

हालांकि, आंकड़े इस अनुमान का समर्थन नहीं करते। गुआंगदा सिक्योरिटीज के वित्तीय उत्पादों के प्रमुख विश्लेषक डेंग हू ने गणना करके पाया कि पिछले तीन हफ्तों में अमेरिकी शेयर-आधारित ETF में 10 अरब डॉलर से ज्यादा का फंड प्रवाह हुआ है। इसलिए, ETF में भुनाने की वजह से शेयर बाजार में तेज गिरावट की कोई स्थिति नहीं बनी।

लेखक का अनुमान है कि मौजूदा बाजार गिरावट की सबसे अहम वजह वास्तव में ब्रिजवाटर की रिस्क पैरिटी रणनीति हो सकती है।

पिछले कुछ सालों से अमेरिकी शेयर बाज़ार में उतार-चढ़ाव कम होता गया है और बाज़ार लगातार ऊपर ही बढ़ता रहा है। ऐसे में जोखिम समानता (Risk Parity) रणनीति काफी लोकप्रिय हुई, जिसमें शेयरों में भारी निवेश बनाए रखते हुए अस्थिरता पर शॉर्ट (shorting volatility) करना एक बेहद कारगर तरीका साबित हुआ। हालाँकि, बाज़ार के अति चरम हालात में यही रणनीति एक आत्म-प्रवर्धित (self-reinforcing) भगदड़ का कारण बन सकती है। हाल ही में ब्रिजवाटर फंड (Bridgewater Fund) को हुए भारी नुकसान की खबर आई है, जो शायद उनकी अत्यधिक शेयर एक्सपोजर को कवर करने के लिए पर्याप्त हेजिंग पोजीशन्स (hedging positions) न रख पाने के कारण हुआ है।

अगर वाकई सिर्फ जोखिम समानता रणनीति के चलते इतनी दमघोंटू गिरावट आई है, तो शेयर बाज़ार की मौजूदा मंदी शायद अभी शुरुआत भर है। जब असली "ग्रे राइनो" (Grey Rhino) — यानी कॉर्पोरेट कर्ज — पूरी रफ्तार पकड़ेगा, तो मुश्किलें और भी गहरा सकती हैं।

06. समापन: क्या यह एक युग का अंत है?

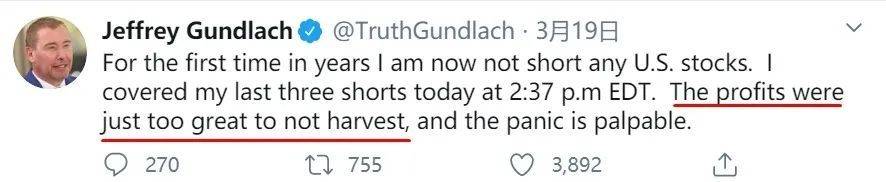

कर्ज विशेषज्ञ जेफ्री गुंडलैक (Jeffrey Gundlach), जिन्हें "डेब्ट किंग" कहा जाता है, कॉर्पोरेट कर्ज के बुलबुले की चेतावनी देने वालों में शामिल थे। 19 मार्च को उन्होंने ट्वीट किया कि उन्होंने अपनी आखिरी तीन शॉर्ट पोजीशन्स भी बंद कर दी हैं — यह लंबे समय बाद पहली बार है जब उन्होंने किसी अमेरिकी शेयर पर शॉर्ट नहीं किया है। शॉर्टिंग से मिला मुनाफा वाकई बहुत बड़ा है, और बाज़ार में डर साफ झलक रहा है।

इस महान निवेशक ने साल की शुरुआत में जो भविष्यवाणी की थी, उसे गंभीरता से न लेने पर कोई भी पछताएगा। उनकी भविष्यवाणी कुछ इस प्रकार थी:

"1980 के दशक के अंत में जापान का बाज़ार प्रदर्शन सबसे शानदार था। जापान का रियल एस्टेट बाज़ार बेमिसाल था और निक्केई 225 इंडेक्स मजबूती से आगे बढ़ रहा था। लेकिन 1990 के दशक की शुरुआत में अचानक मंदी आ गई और निक्केई इंडेक्स को भारी नुकसान उठाना पड़ा।

1990 के दशक के अंत में यूरोप की बारी आई। उस वक्त यूरो को रिजर्व करेंसी के तौर पर अपनाए जाने को लेकर यूरोपीय देशों का उत्साह 'अंधा' था। 1999 में जब यूरो की शुरुआत हुई, तो यूरोपीय बाज़ार दूसरे शेयर बाज़ारों से आगे था, लेकिन 2000 के दशक की शुरुआत में मंदी आते ही यूरोपीय शेयर बाज़ार तेजी से गिर गया।

इसके बाद उभरते बाज़ारों (Emerging Markets) की बारी आई, जो 2000 के दशक के मध्य में डॉलर की कमजोरी और चीन के विकास के साथ उभरे। उस दौर में उभरते बाज़ार वैश्विक शेयर बाज़ारों में सबसे आगे थे, लेकिन जल्द ही उन्हें भी मंदी का सामना करना पड़ा।

इनमें से किसी भी बाज़ार ने अपने चरम स्तर को दोबारा नहीं छुआ।

आज S&P 500 इंडेक्स दस साल लंबी तेजी (bull run) में है और दूसरे शेयर बाज़ारों के मुकाबले करीब 100% आगे चल रहा है। अगली मंदी आने पर अमेरिकी शेयर बाज़ार को भारी नुकसान उठाना पड़ेगा, और घाटे की वजह से डॉलर भी कमजोर होगा।

मेरे करियर के बचे हुए समय में, अमेरिकी शेयर बाज़ार मौजूदा स्तर पर कभी वापस नहीं लौट पाएगा।

तो कई साल बाद, जब अमेरिकी शेयर निवेशक S&P के 3393 अंकों को याद करेंगे, तो क्या वे उसे उसी गहराई से प्यार करेंगे जैसे हम शंघाई कॉम्पोजिट के 6124 अंकों को करते हैं?"

गुंडलैक का इतना निराशावादी होना शायद अमेरिका की कर्ज समस्या को लेकर उनकी गहरी समझ की वजह से है। उन्होंने बताया है कि 1980 के दशक के बाद से अमेरिकी अर्थव्यवस्था पूरी तरह कर्ज-चालित विकास पर टिक��� हुई है। बढ़ता कर्ज अमेरिकी अर्थव्यवस्था के सिर पर लटकी डैमोक्लीज़ की तलवार की तरह है, और फेडरल रिजर्व की हर आसान मुद्रा (easing) कार्रवाई के पीछे का मुख्य मकसद अमेरिका के विशाल कर्ज के पुनर्वित्तीकरण (rollover) को टालना भर है।

इस महामारी के दौरान फेडरल रिजर्व की कार्रवाइयाँ बेहद तेज रही हैं — चाहे ब्याज दरें तेजी से कम करना हो या 700 अरब डॉलर की मात्रात्मक सहजता (QE) योजना शुरू करना, दोनों ही बाज़ार की उम्मीदों से ज्यादा थे। और 23 मार्च को फेडरल रिजर्व ने बाज़ार को असीमित तरलता देने के लिए बॉन्ड संपत्तियों की 'असीमित मात्रा में खरीद' की घोषणा की, जो तरलता छोड़ने का एक अभूतपूर्व प्रयास था। सच कहूँ तो ऐसा लगता है: 'मैंने सोचा आपने मछलीघर का ठेका ले रखा है, पता चला आप समुद्र के मालिक हैं।'"

संकट के समय अपनी रक्षा करना स्वाभाविक है। लेकिन क्या यह कर्ज़ पर टिकी वृद्धि स्थायी हो सकती है? जवाब साफ़ है—नहीं।

डैलियो ने अपनी किताब डेट क्राइसिस में, जो ऋण संकटों की गहरी समझ देती है, दीर्घकालिक कर्ज़ कम करने के लिए चार नीतिगत उपाय बताए हैं: 1. राजकोषीय अनुशासन; 2. कर्ज़ डिफॉल्ट और पुनर्गठन; 3. केंद्रीय बैंक द्वारा पैसा छापना और संपत्ति ख़रीदना; 4. संपत्ति का पुनर्वितरण। चूंकि अमेरिकी सरकार और फेडरल रिज़र्व पर असीमित भरोसा है, लगभग हर कर्ज़ संकट का हल तीसरे विकल्प यानी पैसा छापने में ही निकलता है।

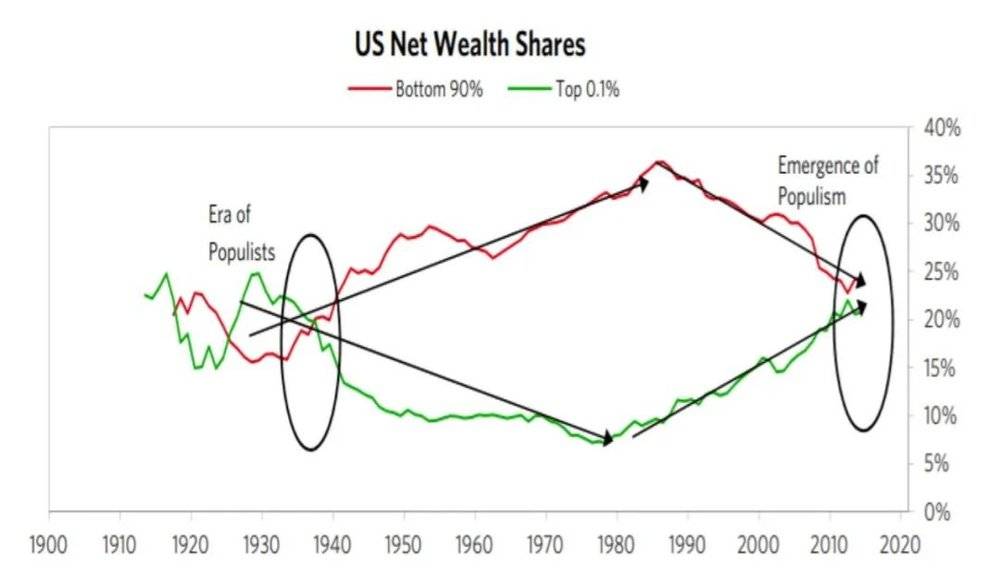

लेकिन, पैसा छापने के बाद संपत्ति की क���मतें बढ़ने से आय और संपत्ति की असमानता और बढ़ जाती है।

आज अमेरिका में यह असमानता 1929 के स्तर पर पहुँच गई है। 2016 में, अमेरिका के सबसे अमीर 1% लोगों के पास देश की कुल संपत्ति का 38.9% था, जबकि निचले 50% परिवारों के पास सिर्फ़ 1% संपत्ति थी। शिक्षा और स्वास्थ्य जैसे भारी खर्चों के चलते मध्यम वर्ग कर्ज़ पर ज़्यादा निर्भर हो रहा है। इतना कि 40% अमेरिकी नागरिक 400 डॉलर का अप्रत्याशित खर्च भी नहीं उठा सकते।

अमेरिका में आय और संपत्ति की असमानता 1929 के स्तर पर वापस, डेट क्राइसिस

इसके अलावा, महामारी के दौरान बेरोज़गारी और स्वास्थ्य लागत आम परिवारों की पहुँच से बाहर हैं। अगर इन पर क़ाबू नहीं पाया गया, तो लोगों के पारिवारिक बैलेंस शीट तेज़ी से ख़राब होंगे, जिससे पूरे समाज की स्थिरता डगमगा सकती है। इसीलिए, अमेरिका इस बार परिवारों को एकमुश्त 3000 डॉलर देने की योजना बना रहा है—यह एक मजबूरी है। लंबे समय से जमा संरचनात्मक समस्याओं का समाधान आख़िरकार लक्षित पैसा छापने (targeted money printing) के ज़रिए ही निकाला जा रहा है।

इसलिए इस संकट की विशेषता बेहद गंभीर है: बाज़ार की गिरावट कंपनियों के बैलेंस शीट को प्रभावित कर रही है, तो महामारी परिवारों के बैलेंस शीट को। दोनों समस्याओं के लिए दीर्घकालिक, संरचनात्मक सुधारों की ज़रूरत है, लेकिन दोनों के पास अल्पकाल में वक़्त नहीं है। इन दोनों को अल्पकाल में ‘पैच’ करने के उपाय भविष्य में नई मुश्किलें खड़ी करेंगे। ये दोनों सदियों पुरानी चुनौतियाँ आख़िर कैसे सुलझेंगी? अमेरिका यह देख रहा है, और पूरी दुनिया भी।

चाहे महामारी हो या बाज़ार की हलचल, प्रशांत महासागर के पार की कहानी अभी ख़त्म नहीं हुई है। यह समझना कि दूसरे क्यों ‘लड़खड़ाए’, हमें यह सीखने का मौक़ा देता है कि हम कैसे ‘मज़बूती से खड़े’ रह सकते हैं। इस नज़रिए से देखें, तो सतही घटनाओं के पीछे की ये संरचनात्मक समस्याएँ—जो हमारे अध्ययन, पुनर्मूल्यांकन और सतर्कता के लिए एक तरह की ‘होमवर्क बुक’ हैं—हमारे लिए सीखने योग्य हैं।