Face à la montée du populisme et du protectionnisme commercial, la technologie blockchain et les monnaies numériques deviennent progressivement des outils stratégiques clés dans les rivalités entre grandes puissances.

Quel rôle jouera le Bitcoin dans les futurs affrontements géopolitiques entre États ?

Les optimistes estiment qu’il deviendra la pierre angulaire d’ancrage de la valeur des monnaies fiduciaires futures, tandis que les pessimistes considèrent qu’il ne sert qu’à la spéculation. Même si l’on se contente de le classer comme une simple marchandise, la question cruciale du droit de fixer les prix demeure incontournable.

Susan Strange, l’une des fondatrices de l’économie politique internationale, introduit dans son ouvrage « States and Markets » le concept de « pouvoir structurel ». Selon elle, deux types de pouvoir existent au sein de la société internationale : le pouvoir relationnel et le pouvoir structurel.

Le premier peut être compris comme l’usage de la contrainte physique (par exemple, une arme) pour forcer autrui à accomplir ce qu’il ne souhaitait pas faire. Le second désigne quant à lui la capacité d’un acteur à définir des normes globales, permettant ainsi de « convaincre par la raison » les autres parties d’agir spontanément dans l’intérêt de ce détenteur de pouvoir.

La professeure Strange considère que le pouvoir structurel revêt une importance supérieure, car aucun conflit ne peut être résolu durablement par la seule force militaire : vaincre sans combattre constitue la stratégie suprême.

Elle subdivise ensuite le pouvoir structurel en quatre structures distinctes : la structure de production, la structure de sécurité, la structure financière et la structure du savoir.

Selon cette approche, celui qui contrôle le pouvoir structurel contrôle également le droit de fixer le prix du Bitcoin. Ainsi, bien que le Bitcoin soit transfrontalier, le droit de fixer ses prix reste, lui, soumis à des frontières nationales.

Aujourd’hui, nous utilisons ce cadre analytique afin d’identifier qui détient réellement le pouvoir structurel sur le Bitcoin.

Structure de production

La structure de production étudie les rapports de production, c’est-à-dire : qui décide de quoi produire ? Comment produire ? Pour qui produire ? Par quels moyens produire ? Et selon quelles conditions produire ?

Examinons d’abord, sous l’angle du Bitcoin, qui constitue l’offre.

Du point de vue des prix, l’offre se divise en deux catégories : les fournisseurs de nouveaux jetons et les fournisseurs de jetons existants.

Les premiers sont les mineurs ; les seconds sont les détenteurs actuels de Bitcoin, communément appelés « Hodlers ». À mesure que le nombre de Bitcoins extraits augmente, l’influence des mineurs sur le prix diminue progressivement, tandis que celle des Hodlers s’accroît.

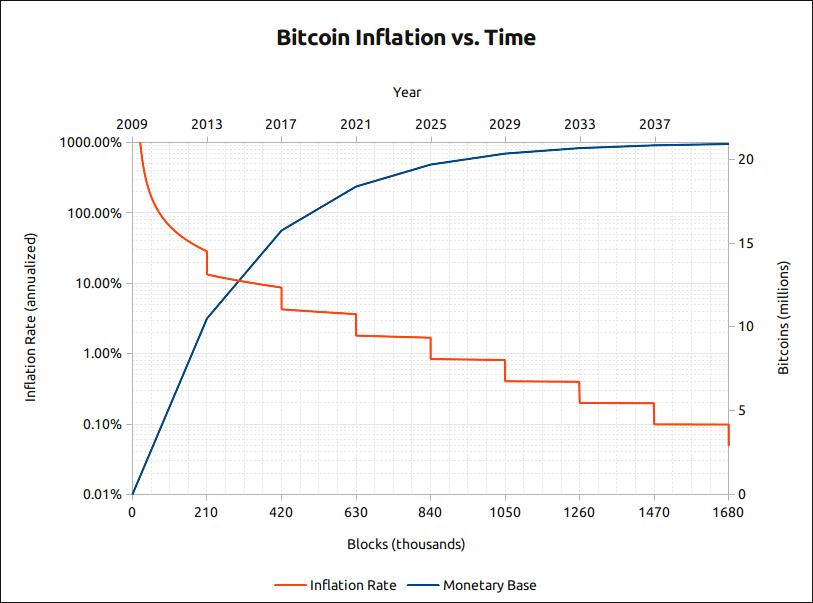

Graphique de l’inflation du Bitcoin au fil du temps

Examinons d’abord la composante de l’offre nouvelle. Comme illustré ci-dessus, la capitalisation totale en circulation du Bitcoin s’élève actuellement à environ 18 millions de pièces, avec un taux d’inflation d’environ 4 %. Après la prochaine réduction de moitié (« halving »), ce taux tombera à 1,8 % seulement. En revanche, avant le « halving » de 2016, il dépassait déjà 8 %.

Cela signifie que dans les premières phases, si les mineurs parvenaient à s’entendre tacitement pour accumuler collectivement ou vendre massivement leurs Bitcoins, ils pourraient aisément influencer le cours du Bitcoin. Aujourd’hui toutefois, même si la Chine conserve encore la part du lion de la puissance de calcul (selon un récent rapport de thenextweb, la Chine contrôle deux tiers de la puissance de calcul mondiale, dont 54 % située dans la province du Sichuan), son influence sur le prix du Bitcoin ne cesse de diminuer — sa contribution principale étant désormais limitée à la sécurisation du réseau Bitcoin.

Estimons brièvement le plafond du marché minier de Bitcoin : environ 3 millions de Bitcoins restent à extraire. En supposant un cours stable à 7 500 USD, leur valeur totale s’élèverait à environ 22,5 milliards de dollars. Si l’on suppose que les coûts moyens d’électricité représentent 50 % de ces revenus, le plafond global du marché minier serait alors d’environ 11,25 milliards de dollars.

Canaan, entreprise typique du modèle « vendre des pelles », a été valorisée à 1,4 milliard de dollars lors de son introduction en bourse, mais sa capitalisation boursière a depuis chuté de moitié, atteignant aujourd’hui 750 millions de dollars. Quant à Bitmain, leader du secteur, sa valorisation aurait, selon des informations publiées au milieu de l’année, chuté de 15 milliards à 5 milliards de dollars — une baisse drastique qualifiée de « genou cassé ».

Même dans ces conditions, la somme des valorisations des deux leaders du secteur « vente de pelles » atteint déjà 5,75 milliards de dollars. Certes, on dit souvent que « vendre des pelles » rapporte bien — mais lorsque la taille du marché des « pelles » atteint la moitié de celle de l’or, la pérennité de ce modèle devient hautement incertaine. La question centrale n’est plus « peut-on fabriquer une meilleure pelle ? », mais bien « l’or va-t-il augmenter de valeur ? »

Cela rappelle les récents reportages sur « l’année la plus difficile de l’histoire » pour les examens nationaux chinois d’entrée à l’université (post-graduation) : tout le monde connaît la forme « L » du cycle économique, et tous anticipent une détérioration future du marché de l’emploi (effet du « halving » du Bitcoin). Résultat : une décision collective de passer les examens, portant le nombre total de candidats à un record historique de 3,4 millions — soit un doublement en cinq ans (croissance continue de la puissance de calcul). Cette surchauffe a entraîné une augmentation sensible de la difficulté des épreuves (hausse de la difficulté minière). Pourtant, les organismes de formation continuent d’affirmer : « Pas de problème ! Nous proposons des formations encore plus performantes, avec garantie de remboursement si vous échouez » — autrement dit, « achetez nos nouveaux équipements miniers ».

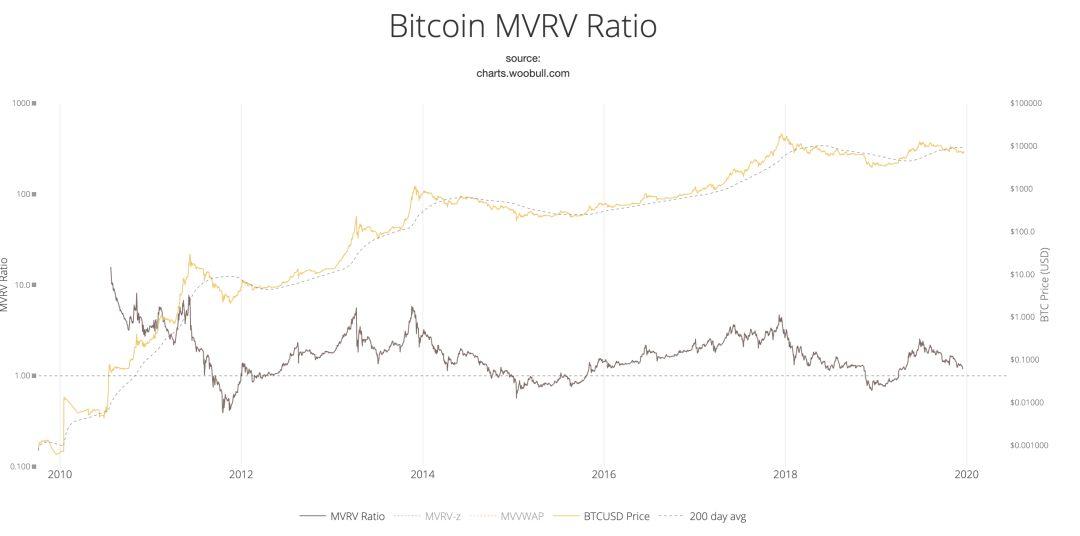

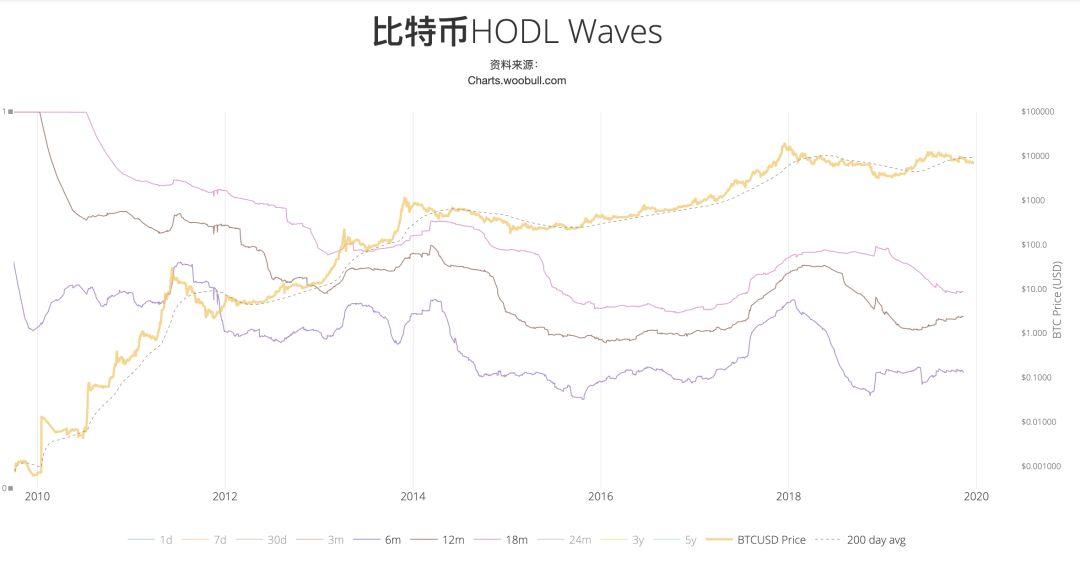

Examinons maintenant les fournisseurs de jetons existants — les « Hodlers », ou plutôt les Hodlers ayant changé d’avis au dernier moment. On peut déjà observer, à partir de l’évolution du cours après le piratage de Plustoken, que la pression vendeuse exercée par les jetons existants n’est plus suffisamment absorbée par le marché, devenant ainsi la cause principale de la baisse des cours.

En laissant de côté les facteurs ponctuels liés aux vols par des pirates informatiques, c’est surtout la hausse trop rapide des cours qui pousse les détenteurs à transférer leurs Bitcoins depuis leurs portefeuilles vers les plateformes d’échange afin de réaliser des profits. C’est là la cause principale de la baisse des cours.

Cette tendance est clairement visible sur les modèles MVRV et HODL Waves :

Ces deux graphiques illustrent clairement comment, lors des pics de cours du Bitcoin, des fonds provenant des portefeuilles affluent vers le marché afin d’être convertis en liquidités.

Du côté de la demande, on distingue grossièrement deux catégories : la demande transactionnelle (transferts transfrontaliers, marchés gris anonymes, etc.) et la demande de stockage de valeur (Hodlers).

Concernant la demande transactionnelle transfrontalière, le Bitcoin conserve encore un avantage à court terme, mais à long terme, il pourrait être remplacé par diverses stablecoins ou monnaies numériques émises par les banques centrales.

Quant à la demande transactionnelle liée aux marchés gris anonymes, son ampleur globale pouvait déjà être estimée à la fin de 2015, au creux des cours — or, ce volume est insuffisant pour justifier une capitalisation boursière plus élevée. Par ailleurs, de nouvelles cryptomonnaies anonymes apparaissent constamment, offrant des fonctionnalités comparables.

La demande de stockage de valeur constitue la principale source de soutien à la progression continue du Bitcoin, souvent qualifiée de « foi ». Bien que les interprétations de cette « foi » varient, le raisonnement sous-jacent est généralement le suivant : dans un contexte de cycles prolongés de taux d’intérêt négatifs, le Bitcoin, en tant qu’actif neutre et tiers, pourrait assumer partiellement le rôle de renforcement de la crédibilité traditionnellement dévolu à l’or.

Pour répondre à ces besoins, divers modèles quantitatifs sont utilisés, tels que le modèle NVT (destiné aux paiements) et le modèle S2F (destiné au stockage de valeur), afin de guider à court terme les détenteurs (HODLERS) sur la décision de maintenir leur position ou de « trahir » en rejoignant le côté de l’offre.

Dans l’ensemble, sur le plan de la structure productive, le Bitcoin est bien plus simple que les matières premières : à court terme, il s’agit d’un jeu stratégique autour des jetons, où l’offre marginale des mineurs diminue progressivement sous l’influence combinée de la structure de sécurité, de la structure financière et de la structure des connaissances. À long terme, il s’agit de la confirmation ou de l’infirmation de la foi, un facteur déterminé principalement par la structure des connaissances.

Structure de sécurité

En économie politique internationale, la « structure de sécurité » désigne « un cadre de pouvoir établi lorsque certains acteurs fournissent une protection sécuritaire à d’autres ». Celui qui assure cette protection bénéficie naturellement de certains privilèges.

Par exemple, dans le transport du pétrole, le détroit d’Ormuz — passage obligé pour entrer ou sortir du golfe Persique — constitue un levier stratégique majeur : lorsqu’Iran a menacé de fermer ce détroit, il a acquis une marge de manœuvre accrue dans la région du golfe Persique ainsi qu’un atout essentiel dans sa confrontation avec les États-Unis.

Bien que le Bitcoin ait été conçu initialement comme un système décentralisé et sans autorisation, son intégration progressive dans le courant dominant le soumet également à une certaine « structure de sécurité », principalement issue de deux sources :

Premièrement, la sécurité assurée par la production minière.

Bien que la puissance de calcul des mineurs soit distribuée, l’industrie minière est devenue, après plusieurs années de développement, un secteur fortement capitaliste. En plus d’un coût électrique bas, un environnement opérationnel stable, fiable et sécurisé sur le long terme est donc crucial pour les fermes minières.

C’est précisément pour cette raison que de nombreux mineurs chinois, malgré l’attrait d’un coût électrique très faible en Iran, hésitent encore à y investir.

Deuxièmement, la sécurité juridique des canaux de conversion entre Bitcoin et monnaies fiduciaires, ainsi que celle des transactions.

La possibilité d’échanger librement et en toute sécurité du Bitcoin contre des monnaies fiduciaires, reconnue et protégée par le droit applicable aux monnaies fiduciaires, constitue aujourd’hui une condition indispensable à une reconnaissance accrue du Bitcoin. Le pays qui adopte une approche plus ouverte dans ce domaine peut, sous couvert d’ouverture, exercer effectivement un contrôle réglementaire, obtenant ainsi un avantage de pouvoir dans la structure de sécurité.

La Chine, bien qu’elle n’interdise plus formellement les fermes minières et qu’elle détienne une part importante de la puissance de calcul mondiale — ce qui lui confère une demi-avantage — adopte néanmoins, dans un avenir prévisible, une posture répressive vis-à-vis des canaux de conversion et des plateformes d’échange. À l’inverse, les États-Unis et l’Europe affichent une ouverture nettement plus grande, ayant déjà mis en place divers cadres réglementaires et fiscaux afin de légaliser ces activités.

En résumé, cela aura, à long terme, un impact profond sur la production du Bitcoin, sur les lieux où il est coté, ainsi que sur la composition des acteurs déterminant son prix.

Structure financière

La « structure financière » désigne « l’ensemble des dispositions régissant l’accès au crédit, ainsi que tous les facteurs déterminant les conditions d’échange entre les différentes monnaies nationales ».

L’influence croissante du capital financier sur le pouvoir de fixation du prix du Bitcoin peut être analysée selon deux axes : le capital et les instruments de marché.

Du point de vue du capital industriel, les entreprises minières en amont sont majoritairement détenues par des actionnaires chinois : la direction de Canaan Creative détient 50,8 % des actions, tandis que Jihan Wu et Micree Zhan (Bitmain) détiennent conjointement, selon les informations publiques, 83,9 % des parts.

Toutefois, comme mentionné précédemment concernant la structure productive, l’influence des mineurs sur la sécurité du réseau Bitcoin dépasse désormais largement leur influence sur la détermination de son prix — tant aujourd’hui qu’à l’avenir.

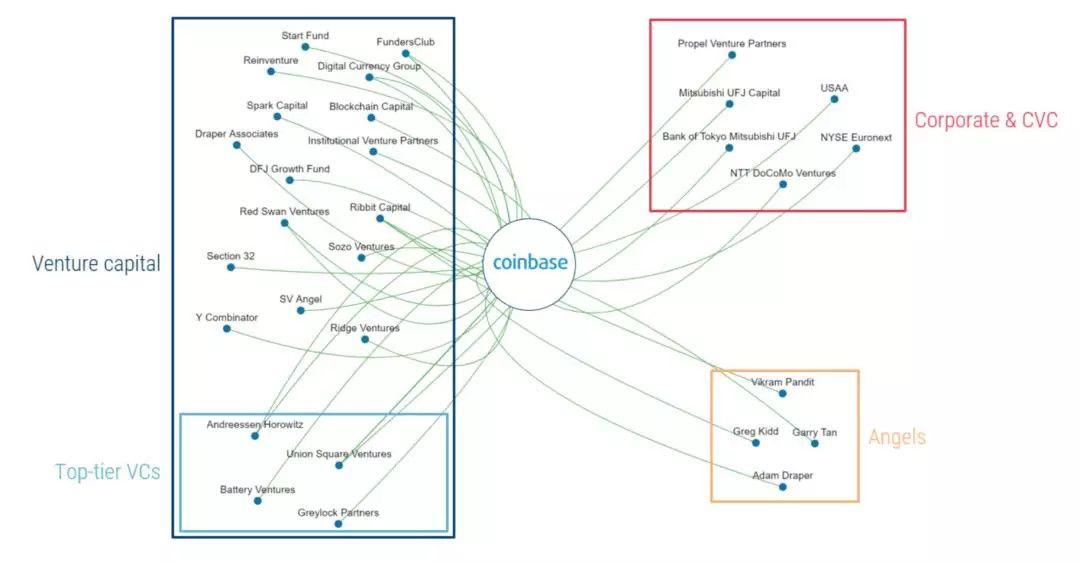

Au niveau des bourses, Coinbase — la plus influente — possède une base d’actionnaires diversifiée, incluant notamment des investisseurs renommés tels qu’Union Square Ventures et Andreessen Horowitz, ainsi que de grandes institutions telles que la Bourse de New York (NYSE) et le groupe de services financiers USAA, la banque japonaise Mitsubishi UFJ Financial Group, ou encore la société de télécommunications japonaise NTT DoCoMo.

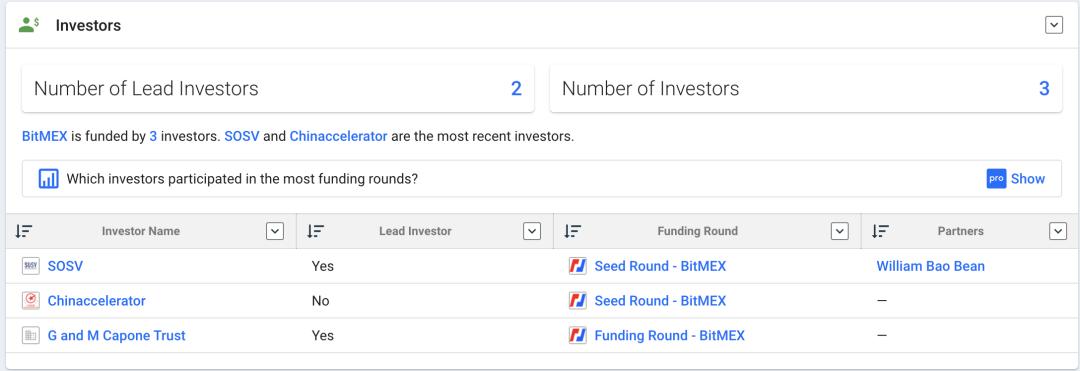

La plus grande bourse de contrats à terme, BitMEX, manque de transparence ; toutefois, selon les données disponibles sur Crunchbase, ses premiers investisseurs comprenaient SOSV, Chinaccelerator et le G and M Capone Trust.

Parmi les principales bourses de crypto-monnaies (« coin-to-coin »), les trois plus importantes sont majoritairement chinoises ou gérées par des Chinois, représentant une part considérable du volume total des échanges. Toutefois, leurs échanges directs dépendent entièrement des stablecoins, et indirectement des monnaies fiduciaires, ce qui les place naturellement dans une position passive en matière de fixation des prix. Ainsi, chaque incident impliquant USDT (comme ses récentes crises de liquidité) plonge les paires d’échange en crypto-monnaies dans une atmosphère d’incertitude, faisant diverger volumes d’échange et influence réelle.

En outre, chaque bourse développe, autour d’elle-même, une stratégie d’intégration verticale vers l’amont et l’aval : portefeuilles, services de custodie, gestion d’actifs, conformité réglementaire, services OTC en monnaies fiduciaires, incubateurs, etc.

Du point de vue des instruments de marché, l’expérience historique des matières premières montre que un marché à terme mature et bien développé remplit efficacement deux fonctions essentielles : la découverte de la valeur intrinsèque et la couverture contre le risque de variation des cours. C’est pourquoi les marchés à terme sont généralement reconnus comme centres de référence pour la fixation des prix des matières premières, et leurs cours constituent la principale référence pour déterminer les prix de ces dernières.

Concernant le Bitcoin, les États-Unis n’ont naturellement pas manqué l’opportunité de s’emparer de ce terrain stratégique.

En 2017, le CME a lancé des contrats à terme sur Bitcoin livrés en espèces ;

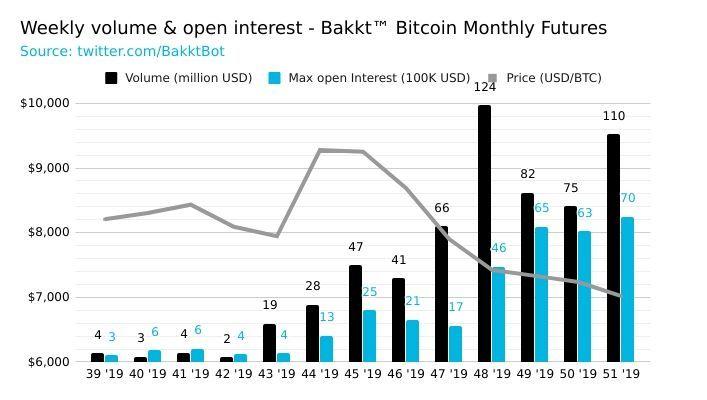

En septembre 2019, BAKKT — une bourse réglementée offrant des livraisons physiques — a fait une entrée encore plus audacieuse. Depuis son lancement, le volume des contrats à terme de BAKKT a régulièrement atteint de nouveaux sommets.

Le 18 décembre, ce volume a même atteint un record historique de 6 162 BTC. Par ailleurs, BAKKT a lancé ses options mensuelles le 9 décembre.

En outre, les principales bourses de contrats à terme, telles que BitMEX, utilisent comme indice de référence les cours du Bitcoin sur les trois bourses américaines (Coinbase, Kraken et Bitstamp), tout en détenant le pouvoir exclusif de définir et d’interpréter cet indice.

À cet égard, le dollar américain détient déjà un avantage absolu sur le Bitcoin dans le cadre de la structure financière.

En résumé, sur le plan de la structure financière, l’Europe et les États-Unis conservent, grâce à leur expérience historique dans la fixation des prix des matières premières, un pouvoir structurel dominant dans les domaines des échanges et de la tarification des produits dérivés. Bien que la Chine contrôle à la fois la puissance de calcul mondiale et les principales bourses de crypto-monnaies, son influence en amont reste isolée, tandis que la structure des investisseurs sur les bourses de crypto-monnaies demeure largement spéculative, entraînant une forte divergence entre volume d’échange et influence réelle.

Structure des connaissances

Désigne « l’ensemble composé des croyances (ainsi que des valeurs morales et des normes éthiques qui en découlent), des savoirs et de la compréhension, ainsi que des canaux de transmission de ces croyances, idées et savoirs ». Cette notion est similaire au concept de « pouvoir mou » développé par Joseph Nye.

Le Bitcoin, en tant qu’actif alternatif émergent, ne dispose pas encore d’un modèle d’évaluation universellement reconnu.

Pourtant, si l’on examine attentivement les modèles d’évaluation couramment cités — qu’il s’agisse du modèle NVT (Willy Woo), du modèle MVRV (Murad Mahmudov & David Puell) ou, plus récemment, de l’indicateur quantitatif de rareté S2F (Plan B) — tous ont été initialement proposés par des influenceurs ou des institutions d’investissement occidentaux, avant d’être introduits en Chine.

Bien que ces modèles ne soient pas toujours fiables, certains d’entre eux, validés positivement dans certaines conditions de marché, influencent progressivement notre comportement : ils orientent subtilement notre attention vers tels ou tels indicateurs, nous guident dans le choix des algorithmes à appliquer pour obtenir une évaluation donnée, et finalement déterminent nos décisions d’achat ou de vente.

À l’instar du film *Inception* (*Dreamshare*), l’inconscient et la conscience façonnent nos schémas comportementaux.

Or, ces « théories économiques occidentales » s’insinuent continuellement dans notre conscience, conférant ainsi un pouvoir structurel sur la connaissance, qui se traduit ensuite par une influence concrète.

Par ailleurs, Willy Woo, influenceur spécialisé dans le développement de divers modèles d’indicateurs, compte 118 000 abonnés sur Twitter, ce qui en fait une porte d’entrée essentielle et un canal de diffusion privilégié pour ces nouvelles théories innovantes.

(Willy Woo et ses indicateurs)

Sur le plan de la structure des connaissances, nous sommes principalement dans une posture de réception passive et d’amélioration incrémentale. Même lorsqu’il y a innovation, celle-ci peine à exercer une influence mondiale. En toute objectivité, des efforts supplémentaires sont encore nécessaires.

Conclusion : Dans le cadre actuel de la production du Bitcoin, ces quatre structures sont étroitement interconnectées et indissociables. Le pouvoir de fixation des prix du Bitcoin résulte d’une interaction complexe entre elles. L’avantage chinois sur la structure productive (côté offre) se dégrade progressivement, tandis que l’Europe et les États-Unis ont déjà mis en place, de manière multidimensionnelle, un ensemble de droits structurels dans les domaines de la sécurité (cadre juridique et réglementaire), de la finance (capitaux financiers, instruments de marché et théories économiques), des connaissances (modèles d’évaluation) et des canaux de diffusion. Ils détiennent ainsi le pouvoir de fixation des prix du Bitcoin, position qui, à court et moyen terme, paraît difficile à remettre en cause.

Comment la Chine devrait-elle réagir ?

Aborder cette question exige de la décomposer en deux sous-problèmes :

Premièrement, est-il nécessaire de chercher à conquérir le pouvoir de fixation des prix du Bitcoin ?

Deuxièmement, comment procéder concrètement dans le contexte actuel ?

Est-il nécessaire de conquérir le pouvoir de fixation des prix du Bitcoin ?

Oui, cela est nécessaire, mais ce n’est ni urgent, ni réalisable à court terme.

Dans un contexte mondial marqué par une nouvelle vague de politiques monétaires expansionnistes (QE) et de taux d’intérêt négatifs, les niveaux d’endettement atteignent des sommets. Le système monétaire fiduciaire traverse une crise sans précédent, poussant les pays à accumuler de l’or. Bien qu’il soit encore très lointain de considérer le Bitcoin — actif numérique déjà doté d’un consensus de valeur fondé sur sa rareté — comme une référence potentielle de valorisation, cette hypothèse n’est pas totalement exclue. Dès lors, il est non seulement possible, mais aussi nécessaire de s’efforcer de conquérir ce pouvoir de fixation des prix.

Toutefois, cet objectif reste encore très éloigné, entouré de nombreuses incertitudes. L’avantage du premier entrant ne garantit pas nécessairement une durabilité à long terme. Par ailleurs, dans un contexte où les différentes nations rivalisent pour promouvoir leurs propres systèmes monétaires numériques souverains, le pouvoir de fixation des prix du Bitcoin n’est pas encore une priorité stratégique majeure. En outre, selon l’expérience tirée des contrats à terme sur l’ETF SSE 50, bien que le contrat à terme sur l’indice FTSE China A50 de Singapour ait initialement bénéficié d’un avantage du premier entrant lui conférant le contrôle sur la fixation des prix de l’indice 50, des études montrent que, dès l’apparition des contrats à terme sur l’ETF SSE 50, ce dernier a rapidement repris la main sur la détermination des prix. Ainsi, même un retard initial ne constitue pas un obstacle insurmontable.

En outre, au niveau des matières premières traditionnelles, la Chine, en tant que premier consommateur mondial, n’a obtenu le pouvoir de fixation des prix qu’assez récemment, après de longues années d’absence. Il est donc peu réaliste d’espérer concurrencer les « vieux capitaux » occidentaux dans un domaine aussi émergent que celui du Bitcoin — ce qui rend tout effort précipité inopportun.

Cela ne signifie toutefois pas qu’il faille renoncer à préparer l’avenir, par exemple :

La réglementation des industries liées : Par exemple, la taxation des activités minières de Bitcoin, évoquée précédemment. Bien que strictement interdite sur le territoire continental chinois, l’ouverture de places boursières régulées et de marchés dérivés dans des zones plus ouvertes telles que Hong Kong ou Macao permettrait de créer une « brèche » accueillant une partie des investisseurs et spéculateurs.

Outre la monnaie numérique souveraine (CBDC), une autre « brèche » pourrait être ouverte pour un stablecoin libellé en yuans.

Un laboratoire expérimental pour les transactions financières : La Chine assouplit progressivement l’accès aux marchés dérivés, notamment aux options. Faute d’expérience pratique suffisante, elle pourrait tirer parti des caractéristiques uniques des actifs numériques — notamment leur disponibilité continue (24h/24, 7j/7) — afin d’acquérir rapidement une expertise opérationnelle et de former des équipes compétentes.

Sur le plan de la structure des connaissances, il ne s’agit pas uniquement d’importer des idées extérieures, mais aussi d’en exporter activement.

Références :

*States and Markets* (Susan Strange)

*Mécanisme mondial de fixation des prix des matières premières : les « quatre pouvoirs » qui contrôlent la clé du pouvoir de fixation des prix* (Huang He, Xie Wei, Ren Xiang)

*Bitcoin Market-Value-to-Realized-Value (MVRV) Ratio* (Murad Mahmudov and David Puell)

*Introducing NVT Ratio (Bitcoin's PE Ratio), use it to detect bubbles* (Willy Woo)

« La rareté et l’évaluation du Bitcoin » (PlanB)

« Étude comparative des contrats à terme sur indice boursier CSI 300 et des contrats à terme sur indice boursier FTSE China A50 » (Wang Suyang, Sun Yan, Zhou Yue)