4. Analyse des plateformes d'échange

4.1 Panorama et comparaison des plateformes

« La concurrence s'intensifie sur le marché des produits dérivés, bien plus que sur celui du spot.

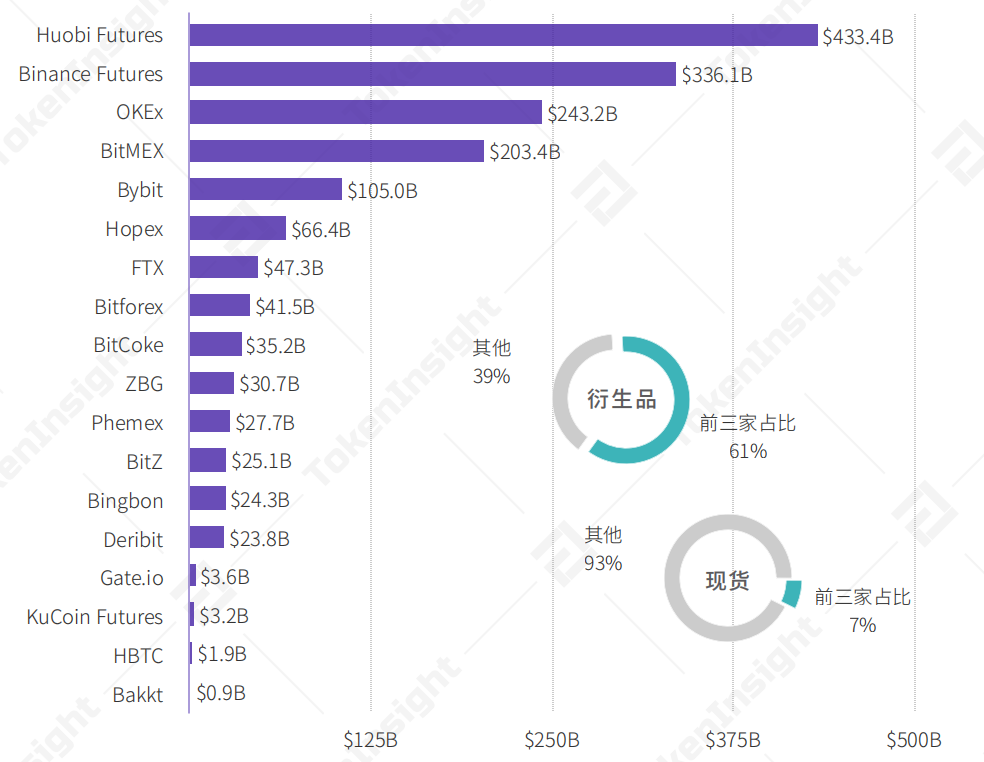

Le graphique ci-dessous présente le volume total des transactions sur les principales plateformes de produits dérivés pour ce trimestre. Les trois premières concentrent 61 % de l'activité, et les six premières 83 %. Ces chiffres sont en hausse de respectivement 5 % et 2 % par rapport au premier trimestre 2020.

Volume et concentration du marché des produits dérivés au T2 2020 — Source : TokenInsight

En comparaison, les trois premières plateformes de spot ne représentaient qu'environ 7,3 % du volume total, soit moins d'un huitième de la concentration observée sur les dérivés. Aucune plateforme spot n'a dépassé individuellement les 3 % de parts de marché, alors que Huobi Futures en a capté plus de 25 % ce trimestre. La compétition sur le marché des dérivés s'est donc accentuée, particulièrement parmi les leaders.

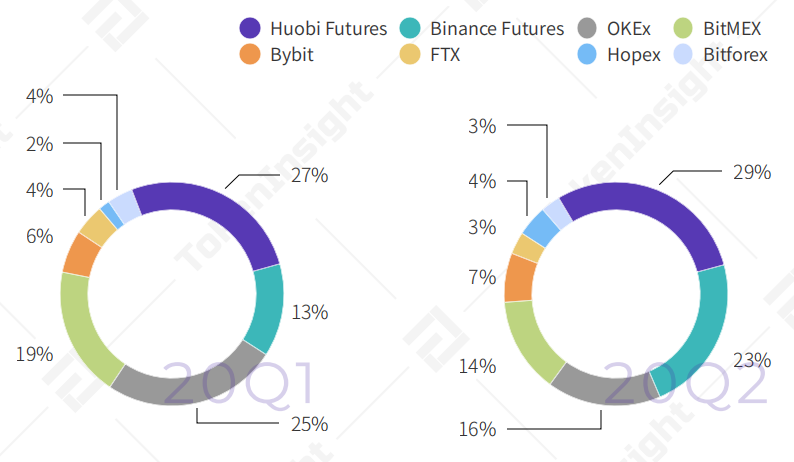

L'évolution des parts de marché des huit premières plateformes de dérivés (par volume) illustre cette dynamique. Huobi Futures maintient sa part juste sous les 30 %, tandis que Binance Futures gagne 10 points, grignotant du terrain à BitMEX et OKEx. En dehors de ces quatre acteurs, aucune autre plateforme n'atteint 10 % de parts de marché ou un volume trimestriel supérieur à 200 milliards de dollars.

Évolution des parts de marché des huit premières plateformes de dérivés (T2 2020 vs T1 2020) — Source : TokenInsight

4.2 Catégorisation des plateformes

« Le marché des dérivés numériques se segmente, rendant les généralisations impossibles.

Aujourd'hui, les plateformes de dérivés se distinguent nettement par leurs offres de produits, leur base d'utilisateurs et leur implantation géographique. Par exemple, les géants comme Huobi Global/Huobi Futures développent une offre intégrée couvrant le spot, les dérivés et le trading OTC. Des acteurs spécialisés comme Bybit se concentrent exclusivement sur les contrats à terme. D'autres, comme Bakkt, privilégient une construction réglementaire robuste. Quant aux nouvelles plateformes aux volumes encore modestes (HBTC, ZBG, Bingbon, etc.), elles possèdent chacune des avantages spécifiques. Même la plateforme décentralisée dYdX propose désormais des contrats perpétuels sur BTC.

Les stratégies étant si diverses, il est plus pertinent d'analyser les plateformes de dérivés par groupes comparables plutôt que globalement. C'est pourquoi TokenInsight a classé les 42 plateformes couvertes dans ce rapport selon les critères suivants.

Critères de classification des plateformes de dérivés pour ce rapport (T2 2020), source : TokenInsight

Les autres plateformes listées dans le tableau présentent des différences trop marquées pour être regroupées. Compte tenu du périmètre et des contraintes de ce rapport, elles ne seront pas analysées en détail dans les sections suivantes.

« Les plateformes de dérivés sur actifs numériques n'ont désormais que deux options stratégiques :

La première est une approche spécialisée, comme celle de Bybit et FTX ;

La seconde est une stratégie globale et intégrée, à l'image de Huobi et Binance.

Certaines petites plateformes devraient rencontrer des difficultés croissantes au second semestre 2020. »

— Zhang Xiaoling, Hopex

4.3 Principales plateformes de dérivés

« Servir les traders de dérivés : les principales plateformes ciblent toutes des marchés de niche »

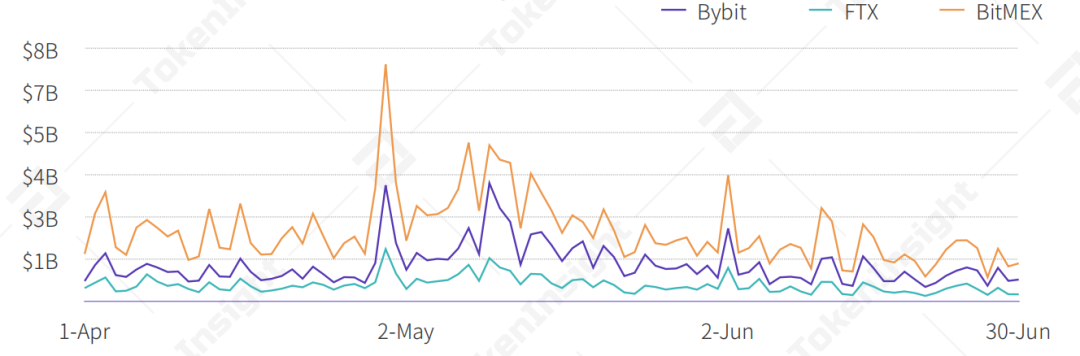

En se basant sur un volume trimestriel total supérieur à 45 milliards de dollars US et une offre principalement centrée sur les dérivés, les principales plateformes de dérivés sont Bybit, FTX et BitMEX. Contrairement aux grandes plateformes intégrées qui diversifient activement leurs activités, ces trois acteurs se concentrent exclusivement sur les produits dérivés. FTX est la seule à proposer un volume marginal de transactions au comptant (2,15 milliards de dollars US, soit 0,04 % de son volume total). L'évolution de ces plateformes spécialisées pourrait indiquer une nouvelle orientation stratégique pour le marché : se concentrer sur des niches.

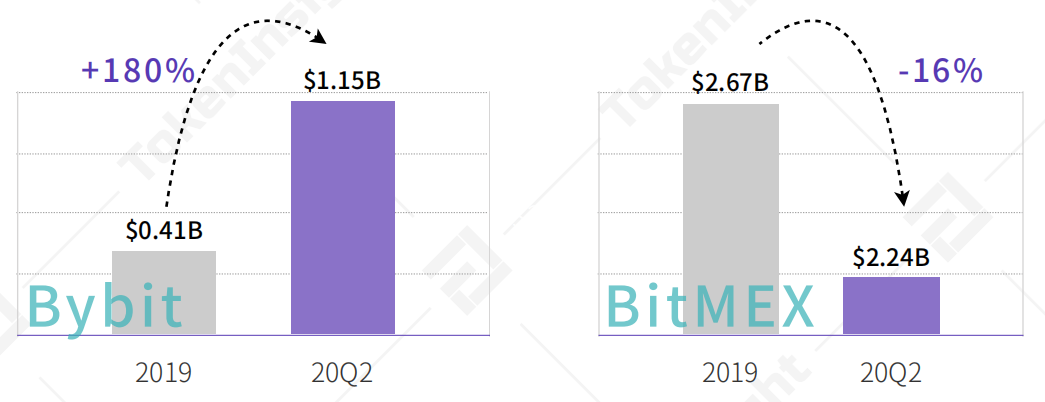

Volume quotidien des principales plateformes de dérivés (T2 2020), source : TokenInsight

Ce trimestre, Bybit a affiché un volume quotidien moyen de 1,15 milliard de dollars US, en hausse de 180 % par rapport à l'ensemble de l'année 2019, ce qui lui confère la plus forte croissance ; BitMEX a quant à lui enregistré un volume quotidien moyen de 2,24 milliards de dollars US, en baisse de 16 % sur un an. Notons que FTX, fondée mi-2019, ne permet pas de comparaison annuelle.

Évolution du volume quotidien moyen des principales plateformes de dérivés (T2 2020 vs 2019), source : TokenInsight

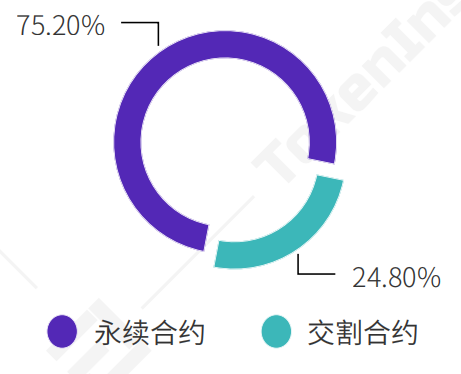

Comparaison des volumes entre contrats perpétuels et contrats à terme (T2 2020), source : TokenInsight

Comme le montre le graphique ci-dessus, les contrats perpétuels ont représenté 75,2 % du volume total des dérivés sur actifs numériques au T2 2020, contre 39,1 % au T1. Cela traduit un intérêt croissant des traders pour les contrats perpétuels, au détriment des contrats à terme. Cette tendance profite particulièrement aux principales plateformes de dérivés, dont l'activité est largement axée sur les perpétuels.

« En termes d'utilisateurs, Bybit a battu des records en avril et mai de ce trimestre, avec une croissance mensuelle supérieure à 20 % ; toutefois, ce rythme a ralenti en mai. Par ailleurs, le volume des transactions en provenance du Japon a augmenté sur la période. »

— Ben, Bybit

4.4 Principales plateformes intégrées

« Les grandes plateformes intégrées accordent une importance capitale aux produits dérivés, avec un volume moyen de contrats échangés 4,4 fois supérieur à celui du marché au comptant, dépassant largement la moyenne du secteur. »

Ce trimestre, les principales plateformes intégrées ont toutes concentré leurs efforts sur le développement de leurs activités de produits dérivés. Leur volume quotidien d'échanges est présenté dans le graphique ci-dessous.

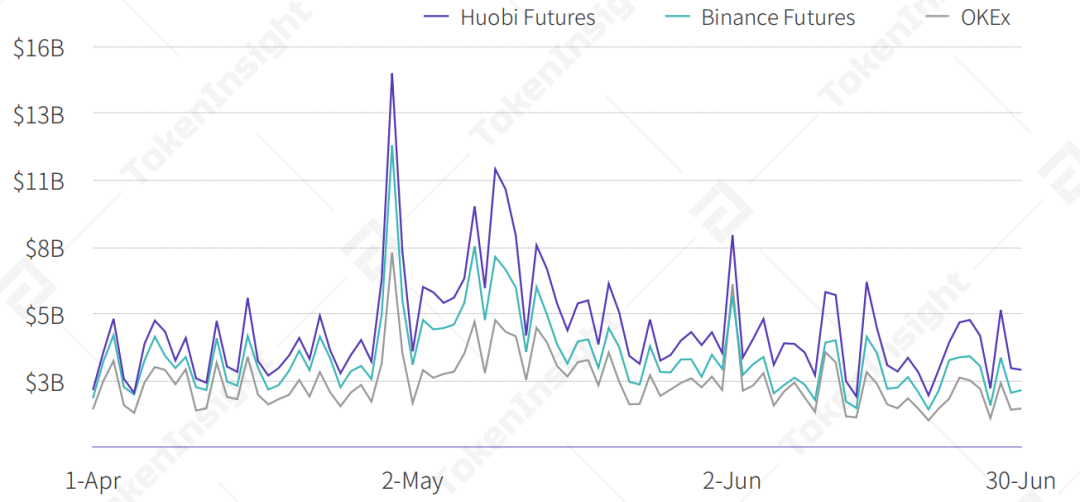

Volume quotidien des produits dérivés sur les grandes plateformes intégrées au T2 2020 — Source : TokenInsight

Évolution du volume d'échanges sur Huobi Futures entre le T1 2019 et le T1 2020 — Source : TokenInsight

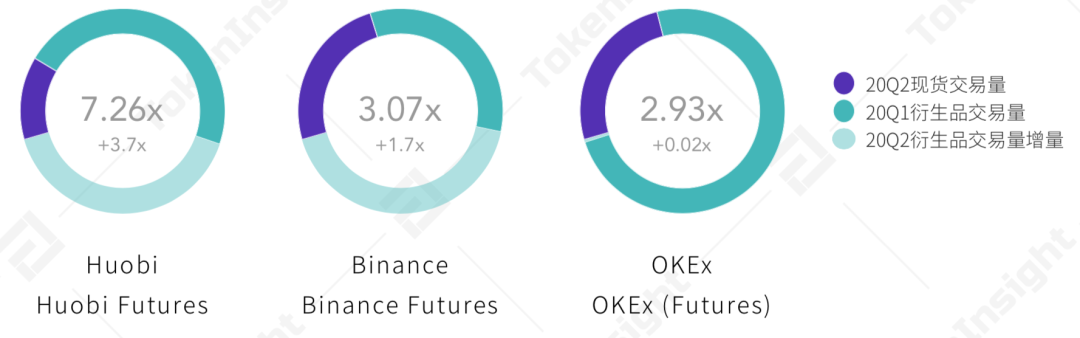

Parmi les quatre grandes plateformes intégrées dont le volume trimestriel dépasse 200 milliards de dollars, Huobi Futures conserve la première place ce trimestre avec un volume quotidien moyen d'environ 4,8 milliards de dollars, devançant Binance Futures (3,73 milliards de dollars) de près de 30 %. Les volumes moyens quotidiens d'OKEx et de BitMEX s'élèvent respectivement à 2,7 milliards et 2,26 milliards de dollars.

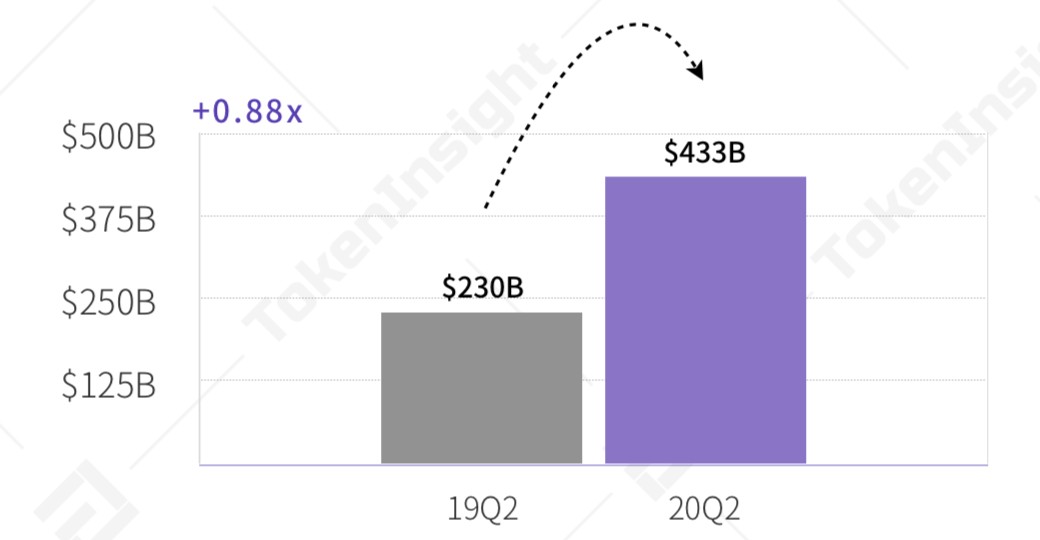

En termes de croissance, le volume total d'échanges de Huobi Futures a augmenté de 88% sur un an ce trimestre. Son ratio « produits dérivés / marché au comptant » a quant à lui été multiplié par 3,7 par rapport au T1 2020, pour atteindre 7,26, soit le niveau le plus élevé parmi les grandes plateformes intégrées.

Évolution du ratio « produits dérivés / marché au comptant » sur les grandes plateformes intégrées entre le T1 et le T2 2020 — Source : TokenInsight

Ce trimestre, le ratio de Binance Futures a également fortement progressé, tandis que celui d'OKEx est resté quasiment stable par rapport au premier trimestre. En moyenne, ce ratio atteint 4,4 pour les grandes plateformes intégrées, soit 160 fois la moyenne du marché (0,274). Ce qui confirme l'importance stratégique qu'elles accordent aux produits dérivés.

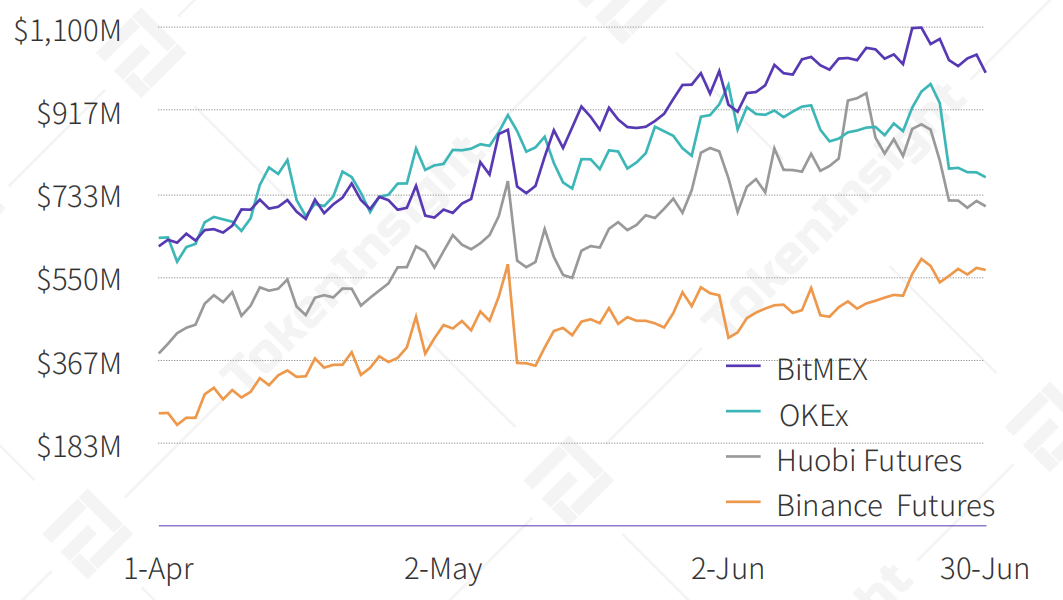

Position ouverte quotidienne moyenne sur les produits dérivés des grandes plateformes intégrées (et de BitMEX) au T2 2020 — Source : TokenInsight

« Le niveau des positions ouvertes suggère que les gros investisseurs (« whales ») effectuent probablement l'essentiel de leurs transactions sur BitMEX. »

Entre avril et mai 2020, les positions ouvertes moyennes quotidiennes de BitMEX (769,9 millions de dollars) et d'OKEx (773,4 millions de dollars) ont évolué en sens inverse, sans qu'aucune ne prenne un avantage décisif. En juin, la position ouverte de BitMEX a continué d'augmenter pour atteindre une moyenne mensuelle de 1 019,2 millions de dollars, tandis qu'OKEx n'a enregistré qu'une faible hausse, à 883,8 millions de dollars. Sur l'ensemble du mois de juin, la position ouverte moyenne de BitMEX a dépassé de 39 % celle des grandes plateformes intégrées (731,6 millions de dollars). Ces chiffres indiquent que les « whales » privilégient probablement BitMEX pour leurs principales opérations.

« Dans le secteur des plateformes d'actifs numériques, la concurrence entre les principaux acteurs (HBO) va se poursuivre, accentuant la concentration du marché au profit des leaders. Les plateformes de taille moyenne et petite verront quant à elles leur part de marché continuer à se réduire, faisant face à des défis de survie particulièrement sévères. »

— Tom, Huobi Futures

4.5 Principales plateformes émergentes

« Grâce à des approches innovantes, les principales plateformes émergentes bousculent le marché sous différents angles. »

Face aux volumes de transactions des grandes plateformes intégrées, qui se chiffrent en centaines de milliards de dollars, les principales bourses émergentes affichent généralement des chiffres plus modestes. Arrivées plus tard sur le marché, elles peinent à rivaliser à court terme avec les géants du secteur. C'est pourquoi elles optent souvent pour une stratégie de niche, en se spécialisant sur un segment précis.

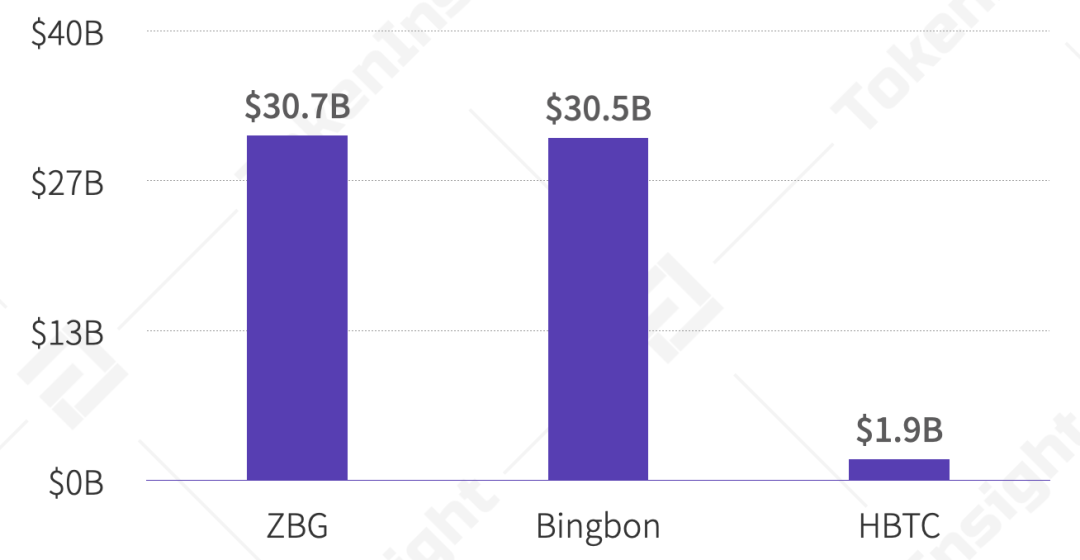

Volume des produits dérivés des principales bourses émergentes au T2 2020 — Source : TokenInsight

ZBG, la plateforme sœur de ZB (Zhongbi), comble le vide laissé par cette dernière sur le marché des contrats à terme. Sa stratégie ? Axer son développement sur la formation des utilisateurs. Une approche payante : au dernier trimestre, la plateforme a enregistré plus de 2,5 millions de visites, avec un temps de session moyen dépassant les 15 minutes. Résultat : son volume trimestriel a été multiplié par 11,1 par rapport au T1 2020, atteignant 2,76 milliards de dollars.

De son côté, Bingbon a adopté une approche différente en ciblant d'abord le marché sud-est asiatique avec le trading de la stablecoin régulée USDC. La plateforme compte désormais plus de 100 000 traders inscrits.

Habituellement, les grandes bourses de produits dérivés n'affectent que les frais de trading au comptant au rachat et à la destruction de leurs jetons natifs. HBTC innove en enrichissant son modèle économique : elle reverse une partie des revenus générés par ses contrats à terme aux détenteurs de son jeton HBC. Selon les données disponibles, plus de 450 000 HBC ont déjà été rachetés.

Phemex a, quant à elle, été la première à introduire un système d'abonnement pour le trading au comptant, exemptant les comptes membres de frais de transaction. L'objectif est clair : attirer et fidéliser les gros traders sur sa plateforme.

La concurrence sur le marché des produits dérivés d'actifs numériques est féroce, et le développement des nouvelles bourses est semé d'embûches. Mais comme le dit le proverbe chinois, « les huit immortels traversent la mer, chacun déployant ses pouvoirs » : le marché réserve toujours des opportunités à ceux qui savent les saisir.

« La gestion des risques est primordiale. Nous déconseillons aux débutants de se lancer tête baissée dans le trading de contrats à terme. Ils peuvent d'abord s'exercer sur la plateforme de trading simulé de ZBG. »

— Xiangxiang, ZBG

4.6 Bourses réglementées

« Les bourses réglementées ne pèsent encore que faiblement dans le volume total, le cadre juridique des produits dérivés d'actifs numériques n'étant qu'à ses débuts. »

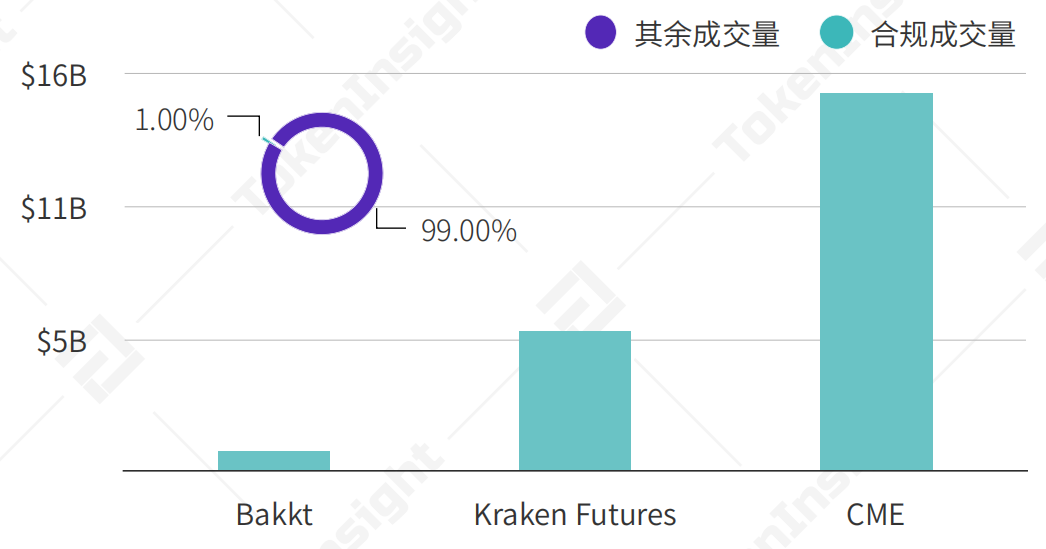

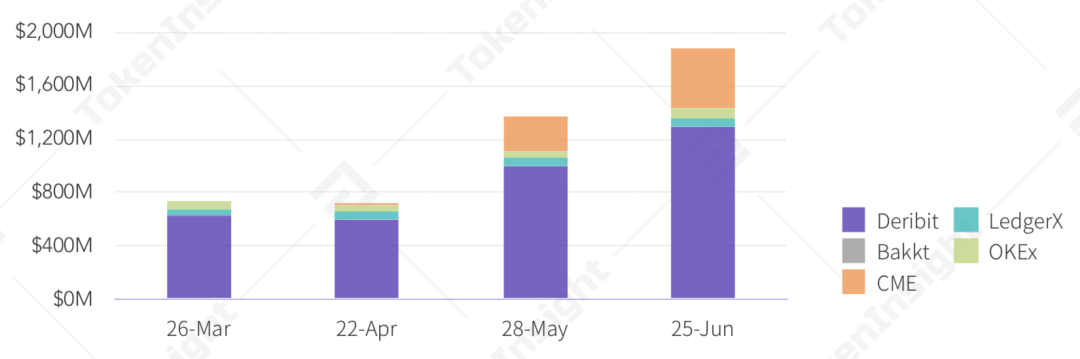

Bakkt, CME et Kraken Futures (Crypto Facilities) sont les bourses réglementées prises en compte dans ce rapport. Leur volume combiné ce trimestre s'élève à 21,62 milliards de dollars.

Aperçu du volume des bourses réglementées au T2 2020 — Source : TokenInsight

Issus de la blockchain, les actifs numériques reposent sur une philosophie distribuée. Mais « distribué » ne doit pas rimer avec anarchie ou absence de règles. Au contraire, un cadre réglementaire bien pensé est essentiel pour protéger les intérêts et la sécurité financière de tous les acteurs du marché. TokenInsight espère que le secteur des produits dérivés parviendra, dans un avenir proche, à un « atterrissage en douceur » sur le plan réglementaire, afin d'améliorer durablement l'écosystème.

« Le marché au comptant a été plutôt calme ce deuxième trimestre, contrairement à celui des contrats à terme, plus dynamique. Peu de nouveaux projets prometteurs sont apparus au comptant, et beaucoup de ceux lancés l'an dernier se sont révélés sans substance, décevant les investisseurs. Les capitaux, toujours présents, se sont en revanche massivement reportés sur les produits dérivés. »

— Li Xian Dong, BiKi

4.7 Les échanges décentralisés (DEX)

Le lancement du marché PBTC-USDC sur le DEX dYdX a généré un volume d'environ 22 millions de dollars ce trimestre, soit environ 0,1 % du volume total du marché. Il s'agit d'un contrat à terme sur BTC avec un effet de levier de 10x, qui s'appuie sur plusieurs technologies DeFi, notamment des oracles pour l'alimentation en prix.

L'émergence de ce DEX spécialisé dans les produits dérivés d'actifs numériques ouvre la voie aux innombrables possibilités de la finance décentralisée (DeFi). Pour approfondir le sujet des DEX et de la DeFi, nous vous invitons à consulter le « Rapport série DeFi » publié par TokenInsight.

5. Aperçu du marché des options

« Les plateformes de produits dérivés développent activement leurs offres d'options, mais celles-ci restent encore largement inaccessibles aux traders particuliers. »

Plusieurs plateformes de produits dérivés proposent désormais des options ou des produits similaires. Cependant, en raison de la complexité technique de leur développement et du manque d'infrastructures de tenue de marché robustes, la flexibilité offerte par ces options varie considérablement d'une plateforme à l'autre. Deux grandes tendances se dégagent : les options standard de type « T » proposées par Deribit et OKEx, et les options �� ATM » (At-The-Money) de Binance Futures. Outre les options sur les principaux actifs numériques, des options sur les jetons natifs des plateformes (« platform tokens ») font également leur apparition. Par exemple, parmi les nouvelles plateformes émergentes, HBTC propose déjà des options sur BNB, HT et OKB.

Ce trimestre, Deribit a capté environ 60 % du volume total des options, avec un volume quotidien moyen supérieur à 45 millions de dollars. OKEx et le CME détiennent également des parts de marché significatives. En termes d'encours ouverts, fin juin 2020, celui des options BTC sur Deribit avait atteint 1,3 milliard de dollars, contre 439 millions de dollars sur le CME. Ces deux acteurs dominent actuellement le marché des options sur actifs numériques.

Cependant, la plupart des produits d'options souffrent encore, dans une certaine mesure, d'un manque de liquidité. Sur Deribit par exemple, la chaîne d'options présente des lacunes : les prix d'exercice sont trop dispersés et les écarts entre les prix d'achat et de vente (bid-ask spreads) sont relativement importants. Comparé à Deribit, le niveau de maturité des options proposées par les autres plateformes est encore plus faible.

Encours des options BTC par date d'échéance principale au T2 2020, source : Skew ; TokenInsight

Les options, instrument dérivé fondamental, connaissent une activité extrêmement dynamique sur les marchés financiers traditionnels, où le volume des options de gré à gré (OTC) peut dépasser de plusieurs dizaines de fois celui des actifs sous-jacents. On peut donc s'attendre à une croissance substantielle du marché des options sur actifs numériques. Les plateformes ayant anticipé ce mouvement en lançant des produits d'options pourraient ainsi capter une part de marché significative à l'avenir.

« Les produits d'options sur actifs numériques en sont encore à leurs balbutiements. Le nombre d'utilisateurs tradant des options sur Deribit représente environ un dixième de ceux tradant des contrats à terme. De plus, je pense qu'avant que les options européennes n'atteignent leur pleine maturité, les options américaines ne connaîtront pas d'adoption massive sur le marché. »

— Lin, Deribit

6. Actualités réglementaires

Janvier 2020 :

① L'Autorité canadienne des valeurs mobilières (CSA) publie des lignes directrices pour les plateformes d'actifs numériques ;

② La cinquième directive européenne de lutte contre le blanchiment d'argent (5AMLD) entre en vigueur et s'applique désormais aux plateformes d'actifs numériques ;

③ L'Agence japonaise des services financiers (FSA) exige un enregistrement préalable pour toute activité de négociation de produits dérivés d'actifs numériques ;

Février 2020 :

① La Suisse durcit sa réglementation : les plateformes d'échange d'actifs numériques doivent désormais identifier leurs clients pour toute transaction dépassant 1 000 USD.

② L'Organisation internationale des commissions de valeurs (OICV) publie un rapport plaidant pour un encadrement plus strict des plateformes d'échange d'actifs numériques.

③ La Cour d'appel de Singapour rejette le recours de la plateforme d'échange Quoine, qui avait annulé illégalement plusieurs transactions.

Mars 2020 :

① La CFTC, le régulateur américain des produits dérivés, clarifie les paramètres applicables aux actifs numériques livrés physiquement.

② La Corée du Sud adopte une révision de la « Loi sur la déclaration et l'utilisation des informations relatives aux opérations financières spécifiques », étendant les règles de lutte contre le blanchiment d'argent (AML) et le financement du terrorisme (CFT) aux plateformes d'échange d'actifs numériques.

③ Plusieurs plateformes d'échange obtiennent une exemption de licence dans le cadre de la loi sur les services de paiement (PSA) de l'Autorité monétaire de Singapour (MAS).

Avril 2020 :

① Le Japon met en œuvre une loi révisée qui impose la fourniture de deux documents KYC pour ouvrir un compte sur une plateforme d'échange d'actifs numériques.

② La SEC américaine reporte l'examen de la demande d'approbation de la plateforme d'échange d'actifs numériques d'une filiale d'Overstock.

Mai 2020 :

① En raison de la nouvelle réglementation néerlandaise, la plateforme d'échange d'actifs numériques BitKassa ferme ses portes le 17 mai.

② Les îles Caïmans promulguent la « Loi sur les actifs virtuels (prestataires de services) de 2020 ».

③ La SEC américaine reporte une nouvelle fois l'examen de la demande d'approbation de la plateforme d'échange d'actifs numériques d'une filiale d'Overstock.

Juin 2020 :

① Au Canada, les plateformes d'échange d'actifs numériques sont légalement reconnues comme entreprises de services monétaires (MSB) et doivent s'enregistrer auprès de l'organisme de régulation FINTRAC.

② Le président de la Réserve fédérale américaine se dit favorable au remplacement du taux Libor par des produits boursiers basés sur Ethereum.

7. Utilisateurs et dynamique du marché

7.1 Dynamique du marché

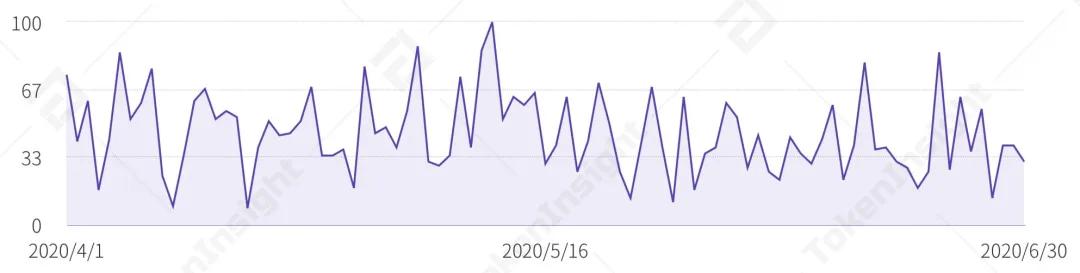

TokenInsight a collecté et calculé la moyenne des résultats Google Trends pour 11 termes-clés, tels que « Bitcoin Futures » et « Cryptocurrency Futures », au cours du trimestre.

Google Trends pour les termes-clés liés aux produits dérivés d'actifs numériques au T2 2020. Source : Google ; TokenInsight

Le graphique ci-dessus montre que l'intérêt pour les produits dérivés d'actifs numériques a fluctué au deuxième trimestre 2020, atteignant un pic entre le 10 et le 11 mai. À cette période, le prix du BTC a chuté d'environ 1 500 USD, tandis que le volume des échanges a atteint son maximum trimestriel. Cela indique que Google Trends peut servir d'indicateur efficace du sentiment sur le marché secondaire des actifs numériques, permettant aux traders d'anticiper les mouvements de marché en fonction de ses variations.

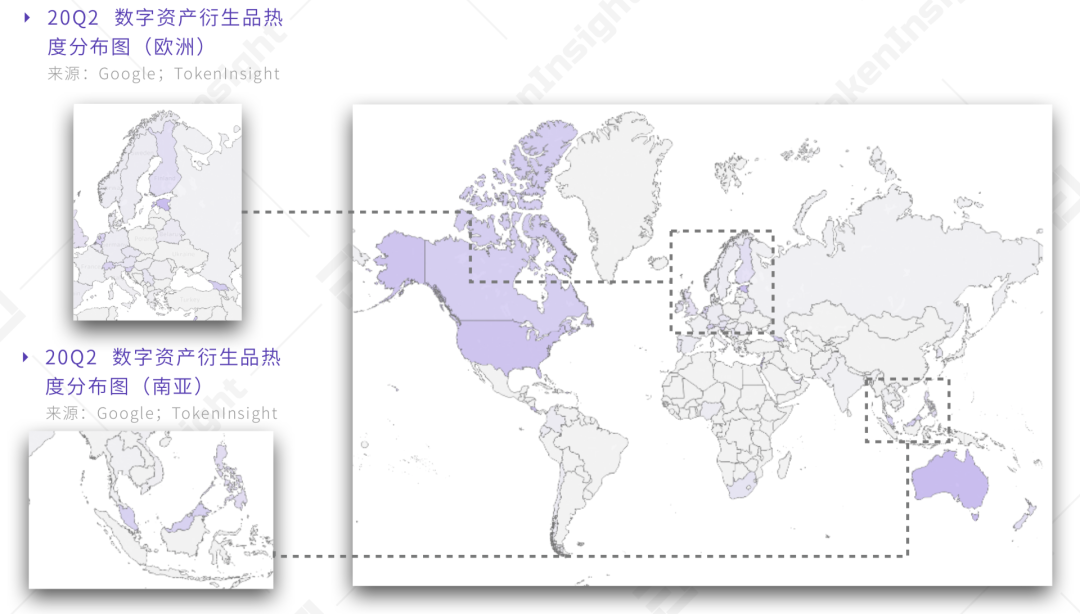

Répartition mondiale de la popularité des produits dérivés sur actifs numériques au deuxième trimestre 2020. Source : Google ; TokenInsight

Couverture médiatique