Résumé : Cette étude utilise le modèle du réseau de valeur pour identifier la logique de création de valeur dans l’industrie blockchain, puis établit un modèle d’évaluation fondé sur ce principe. Par ailleurs, elle analyse, sous l’angle du réseau, les modes d’extraction de valeur propres à chaque segment spécifique du marché. Enfin, elle valide empiriquement le modèle du réseau de valeur à partir des capitalisations boursières du marché secondaire.

Dans le domaine traditionnel de l’évaluation des actifs du marché primaire blockchain, on recourt principalement à l’approche comparative. Par exemple, la capitalisation boursière totale d’Uniswap (le 7 mars) s’élevait à 8,3 milliards de dollars ; ainsi, un nouveau projet DEX AMM au sein d’un écosystème de chaîne publique pourrait être valorisé à environ 80 millions de dollars (1 %), voire davantage.

L’approche comparative est depuis longtemps critiquée, car elle dépend fortement des tendances générales du marché. Les fondateurs de projets cherchent systématiquement à lever des fonds en période de marché haussier afin d’obtenir une surévaluation de leur projet. À l’inverse, les fonds de capital-risque (VC) préfèrent généralement investir en période de marché baissier pour « ramasser des bonnes affaires ». Quoi qu’il en soit, entre le premier tour de financement et la mise en production effective du projet — une période pouvant s’étendre sur un à deux ans — les cycles haussiers et baissiers se succèdent, amplifiant ainsi, dès la phase d’évaluation, les risques liés à cette concentration temporelle.

Pourtant, l’approche comparative demeure, par défaut, l’une des rares options disponibles. Premièrement, la plupart des projets blockchain ne génèrent pas de flux de trésorerie suffisamment stables pour permettre l’application d’un modèle d’actualisation des flux de trésorerie. Bien que de nombreux projets tentent de créer des flux de trésorerie futurs réguliers, très peu parviennent effectivement à garantir une telle stabilité. Deuxièmement, une grande partie du code utilisé dans l’industrie blockchain est open source : les projets appartenant à un même segment (par exemple les protocoles AMM) présentent souvent un degré élevé de similarité, certains étant même des forks directs d’autres projets existants.

Face aux fluctuations cycliques marquées du marché, la méthode comparative continue donc d’être utilisée — malgré les critiques dont elle fait l’objet — comme fondement méthodologique élémentaire par les investisseurs, petits ou grands.

Cette étude propose un nouveau modèle de valeur sociale, inspiré de la loi de Metcalfe et de la « loi du succès » formulée par Albert-László Barabási. Son idée centrale consiste à évaluer chaque projet (ou segment) non plus de façon isolée, mais en le situant au sein du réseau de valeur auquel il appartient, opérant ainsi une transition conceptuelle de l’évaluation « îlot » vers l’évaluation « réseau ».

La suite de cette étude se décompose en trois parties : la première développe le cadre théorique du modèle du réseau de valeur ; la deuxième identifie et classe les nœuds essentiels déjà présents dans les réseaux blockchain existants ; la troisième fournit une étude empirique visant à valider quantitativement le modèle.

I. Partie théorique

Pour la recherche d’investissement sur le marché primaire, l’enjeu fondamental reste unique : l’évaluation.

L’ancienne méthode comparative repose sur la méthode expérimentale à variables contrôlées, associée à une vision disciplinaire rigoureuse (« science par catégories »). Bien que d’autres approches d’évaluation puissent exister sur le marché, aucune n’a encore réussi à dépasser simultanément les limites de la méthode classique tout en intégrant celle-ci comme cas particulier simplifié. Une bonne théorie nouvelle devrait se comporter comme la relativité par rapport à la mécanique newtonienne : la relativité explique des phénomènes (à haute vitesse) que la mécanique newtonienne ne peut pas rendre compte, tandis que cette dernière constitue une approximation valable de la relativité dans des conditions spécifiques (à basse vitesse).

Le modèle du réseau de valeur présenté ici cherche précisément à offrir une telle avancée théorique, permettant de reconsidérer l’évaluation du marché primaire blockchain sous une perspective multidimensionnelle supérieure, tout en intégrant la méthode comparative comme une simplification utile.

Ancienne méthode : évaluation comparative et cartographie exhaustive

Concrètement, l’approche comparative couramment utilisée sur le marché primaire suit les étapes suivantes : 1) identifier un (ou plusieurs) projet(s) similaire(s) déjà coté(s) sur le marché ; 2) appliquer une décote selon le stade de développement du projet ; 3) ajuster finement la valorisation à l’aide d’autres facteurs pertinents ; 4) aboutir à une estimation de la valeur du projet.

Selon cette logique, de nombreuses études spécialisées ont été produites, chacune analysant un segment spécifique du marché. À l’instar des recherches sectorielles menées dans la finance traditionnelle, les domaines DeFi, NFT, chaînes publiques, etc., se sont progressivement diversifiés à partir de quelques grandes catégories initiales.

Avec le temps, à mesure qu’un segment donné s’enrichit, sa segmentation s’affine davantage. Ainsi, le domaine DeFi s’est progressivement divisé en DEX (AMM ou order book), protocoles de prêt (lending), vaults (pools automatisés tels que ceux lancés par Yearn), contrats à terme perpétuels (ex. Perpetual), options perpétuelles (ex. Opyn), etc.

De même, le domaine NFT comprend désormais Uniswap V3, les marchés secondaires (ex. OpenSea), les actifs liés aux jeux sur blockchain (« play-to-earn »), les avatars numériques (avec Cryptopunks comme pionnier), etc.

En ce qui concerne les chaînes publiques, outre BTC et ETH, on observe l’émergence de nombreuses chaînes reposant sur le consensus PoS (BNB, Solana, Avalanche, Polkadot, etc.). Même BTC et ETH disposent désormais de leurs propres solutions Layer 2, auxquelles s’ajoutent les protocoles interchaînes (cross-chain), ainsi qu’une multitude de segments spécialisés liés au stockage, au calcul et à l’indexation des données.

Finalement, il semble toujours possible de dresser une telle cartographie exhaustive.

Cartographie simplifiée de l’écosystème blockchain en 2021

Limites

Prenons l’année 2021 comme exemple : le segment NFT a explosé en février-mars, porté par la vente aux enchères d’une œuvre numérique pour 68 millions de dollars ; les solutions Layer 2 ont ensuite dominé les débats de mars à mai ; Axie Infinity a lancé la vague des jeux sur blockchain en juin-août ; les « alt-L1 » se sont envolés en septembre-octobre ; et novembre s’est conclu avec la vague de lancements d’ENS et la constitution du DAO ConstitutionDAO.

Il semble facile d’en déduire que les segments se succèdent cycliquement, les tendances évoluant sans cesse. Toutefois, la nature fondamentale de ces rotations sectorielles demeure difficile à cerner. Chaque segment attire des acteurs stratégiques, et toute personne ayant misé sur une pièce ayant multiplié sa valeur par cent se croit dotée d’un certain don de prescience.

Or, la statistique nous rappelle que cela pourrait bien relever d’un biais de survivance (« survivorship bias »).

Le marché constitue un système d’une complexité extrême ; cette étude ne prétend donc pas réellement prédire quel sera le prochain segment à connaître une forte croissance. Elle cherche néanmoins à proposer une perspective plus avancée que la simple approche comparative pour anticiper l’évolution future de l’écosystème.

Une vision du monde blockchain ancrée dans la théorie des systèmes complexes.

Point de départ de la nouvelle méthode : deux sources d’inspiration

Source n°1 : « La loi du succès »

« Première loi — La performance conduit au succès, mais lorsque la performance ne peut pas être mesurée, ce sont les réseaux qui conduisent au succès. » — The Formula: The Universal Laws of Success, Albert-László Barabási, 2019

« La performance détermine le succès, mais lorsqu’elle ne peut être mesurée, ce sont les réseaux sociaux qui déterminent le succès. » — Barabási

Dans la finance traditionnelle, la performance est définie par les bénéfices (ou intérêts). Parmi tous les actifs financiers, la performance des obligations est presque entièrement déterminée par les taux d’intérêt ; ainsi, un trader obligataire n’a besoin d’analyser que les variations des taux d’intérêt (y compris les taux futurs) pour déterminer le prix d’une obligation. En revanche, la performance des actions est liée à la rentabilité de l’entreprise, ce qui justifie l’utilisation d’une série d’indicateurs issus des états financiers pour évaluer la santé opérationnelle de l’entreprise.

C’est pourquoi l’évaluation des actions est nettement plus complexe — et moins précise — que celle des obligations.

Dans l’industrie blockchain, il est même difficile pour les projets de fournir des « états financiers » d’un niveau professionnel. Les rares données disponibles se limitent aux volumes de transactions sur la chaîne, au nombre d’adresses détenant le jeton, à la valeur totale verrouillée (TVL), à la taille de la communauté, et certains projets parviennent éventuellement à divulguer leurs revenus (grâce notamment à TokenTerminal).

Encore moins possible est l’évaluation des performances dans le marché primaire blockchain.

Ainsi, en appliquant la « loi du succès », si le succès d’un projet ne peut être mesuré par ses performances, alors ce succès est fondamentalement porté par son réseau. Par conséquent, l’évaluation d’un projet (ou d’un secteur) peut se traduire par l’évaluation du réseau au sein duquel ce projet s’inscrit.

Exemples et compositionnalité

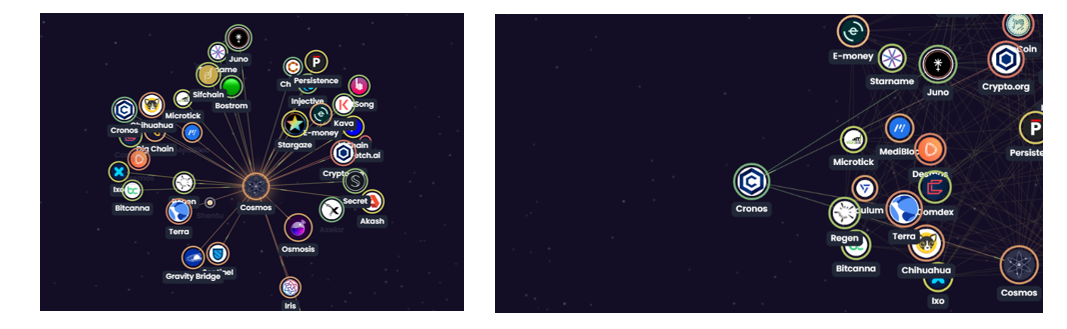

Considérons l’écosystème Cosmos comme un microcosme du monde blockchain dans son ensemble. Grâce à la compositionnalité inhérente aux blockchains, les projets sont généralement interconnectés et interagissent mutuellement. Ensemble, ils forment un réseau écologique — une toile apparemment chaotique.

Carte de l’écosystème Cosmos

Bien que largement interconnectés (comme le montre la théorie des petits mondes, selon laquelle deux personnes quelconques dans le monde sont séparées par au plus six intermédiaires), tous les projets n’occupent pas une position identique au sein de ce réseau. Par exemple, comme illustré ci-dessous, la chaîne Cosmos occupe une position relativement centrale dans l’écosystème, étant étroitement liée à de nombreux autres projets. Ainsi, l’évaluation de la chaîne Cosmos peut également se traduire par l’évaluation du réseau de valeur centré sur Cosmos.

Carte de l’écosystème Cosmos (2)

L’évaluation des réseaux a déjà été traitée de façon approfondie par Carl Shapiro et Hal R. Varian (1999), dans leur célèbre « loi de Metcalfe ».

Source n°2 : « Loi de Metcalfe »

La valeur d’un réseau est proportionnelle au carré du nombre de ses nœuds. Sous forme mathématique (Shapiro & Varian, 1999) :

Une démonstration mathématique rigoureuse de la loi de Metcalfe figure déjà dans l’ouvrage de Carl Shapiro et Hal R. Varian (1999). Toutefois, dans cette loi, les nœuds du réseau sont abstraits comme homogènes. Or, dans un réseau de valeur destiné à l’évaluation, les différences entre nœuds ne doivent pas être négligées. Cette hétérogénéité opère à deux niveaux : la valeur intrinsèque de chaque nœud, et le degré de proximité de son lien avec le projet central.

Nous procédons donc à une décomposition et une précision du paramètre N dans la formule originale de Metcalfe, obtenant ainsi la nouvelle formule suivante :

VN désigne la valeur d’un nœud donné du réseau environnant ; aN représente le degré de proximité de ce nœud avec le projet central ; N indique le nombre total de nœuds connectés au projet central.

(Remarque : ici, les « nœuds » du réseau de valeur ne correspondent pas aux nœuds validateurs classiques d’un réseau blockchain.)

Comme le montre la formule, la valeur du réseau dans lequel s’inscrit un projet dépend de VN, de aN et de N. En outre, puisque chaque projet peut identifier son propre réseau de valeur, chaque réseau de valeur est nécessairement unique.

En résumé, la valeur d’un projet dépend : (1) du nombre d’autres acteurs ou projets qui ont besoin de lui (N suffisamment grand) ; (2) du degré de réussite des acteurs ou projets qui en dépendent (existence d’un ou plusieurs VN élevés) ; (3) de l’intensité et de l’irremplaçabilité de cette dépendance (valeur de aN).

Exemple

Comme illustré dans la moitié gauche de l’image ci-dessous, la valeur de la chaîne Cosmos (et du jeton $ATOM) peut être considérée comme découlant de l’ensemble des projets qui y sont connectés — ces derniers constituent le réseau de valeur de Cosmos. Leur interconnexion repose sur le protocole IBC, ainsi que sur les airdrops effectués par d’autres projets en faveur des détenteurs de $ATOM. Il est clair que la force d’autres projets (ou la forte valorisation de leurs jetons) entraînera très probablement une consolidation de la chaîne Cosmos (et une hausse correspondante du prix de $ATOM). Plus ces liens sont étroits, plus l’influence réciproque est profonde, et plus le lien de valeur bidirectionnel est solide.

Comparons maintenant les réseaux de valeur de deux projets au sein de l’écosystème Cosmos : la chaîne Cosmos et la chaîne Cornos. Le premier compte nettement plus de nœuds connectés que le second, et peut notamment s’interconnecter avec des acteurs majeurs tels que Terra et Osmosis. En outre, ces liens peuvent être jugés actuellement assez étroits. Par conséquent, sur le plan de la valeur, la chaîne Cosmos dépasse largement Cornos. Dans ce sens, on peut aussi affirmer que l’« écosystème » de Cosmos est nettement supérieur à celui de Cornos.

Cornos n’est bien entendu pas dépourvu de valeur. Bien qu’elle ne soit reliée qu’à quatre nœuds, ceux-ci — Cosmos, Terra, Juno et Crypto.org — possèdent chacun une valeur non négligeable. De plus, ces liens ne sont pas non plus ténus. La valeur est toujours relative : comparée à d’autres projets dont le nombre de nœuds connectés est faible, dont les nœuds associés manquent de puissance, et dont les liens sont lâches, Cornos conserve bel et bien une valeur significative.

Comparaison de différentes zones locales de l’écosystème Cosmos

Nouvelle méthode : Méthodologie d’évaluation par réseau de valeur

Un même projet peut s’inscrire dans différents réseaux de valeur selon la dimension d’analyse retenue. Par exemple, au sein de l’écosystème blockchain, il appartient à un réseau de valeur constitué par l’ensemble des projets. Du point de vue d’un investisseur, il fait partie du réseau de valeur de son portefeuille. Il appartient également au réseau des DApps habituellement utilisées par les utilisateurs, ou encore au réseau d’interactions avec ses partenaires… Strictement parlant, c’est l’ensemble de ces réseaux entrelacés qui constitue le réseau social global de valeur du projet. Une évaluation idéale devrait intégrer ce réseau social global de valeur.

Toutefois, tout modèle implique inévitablement une simplification de la réalité.

1) Définir les limites du réseau

Or, pour la prise de décision, il n’est ni nécessaire ni souhaitable d’introduire trop de dimensions ou de variables. Dans son ouvrage paru en 2021, « Bruit : un défaut du jugement humain », Daniel Kahneman recommande de limiter le nombre de variables prises en compte à cinq. Bien que les modèles ne soient pas strictement tenus de respecter cette limite, statistiquement, un trop grand nombre de variables augmente le risque de corrélation interne entre facteurs, ce qui affaiblit la capacité explicative du modèle.

Dans ces conditions, comment choisir les nœuds du réseau de valeur (points de décision) ? Chaque investisseur peut faire preuve d’initiative. Ce qui est certain, c’est que le choix des limites du réseau de valeur (points de décision) déterminera directement l’évaluation finale.

2) Évaluer la valeur de chaque nœud du réseau de valeur ainsi que le degré de proximité de son lien avec le projet

L’évaluation n’a jamais été une science exacte. Toutefois, il est indispensable d’attribuer un poids à chaque nœud du réseau de valeur (point de décision). Ce poids doit tenir compte à la fois de la valeur du nœud et de son degré de proximité avec les autres nœuds.

3) Évaluer la résilience future du réseau

Bien que la tâche principale de l’évaluation consiste à déterminer la valeur actuelle d’un projet, dans un secteur en constante évolution rapide, il convient de prévoir des marges permettant d’appliquer des primes ou des décotes.

4) Additionner l’ensemble des valeurs (et de leurs évolutions potentielles)

La somme des valeurs attribuées à tous les points de décision essentiels donne la valeur d’évaluation finale.

Ancienne méthode vs. nouvelle méthode

Sur le plan du processus décisionnel, le modèle de réseau ne diffère pas fondamentalement des autres approches ; seules ses dimensions et ses angles d’analyse sont plus riches.

Quant à la méthode comparative d’évaluation, elle repose sur une simplification qui établit une équivalence entre le réseau de valeur du projet évalué et celui d’un projet de référence. En revanche, le modèle de réseau de valeur confère à chaque projet sa propre niche écologique.

Perspective et projection

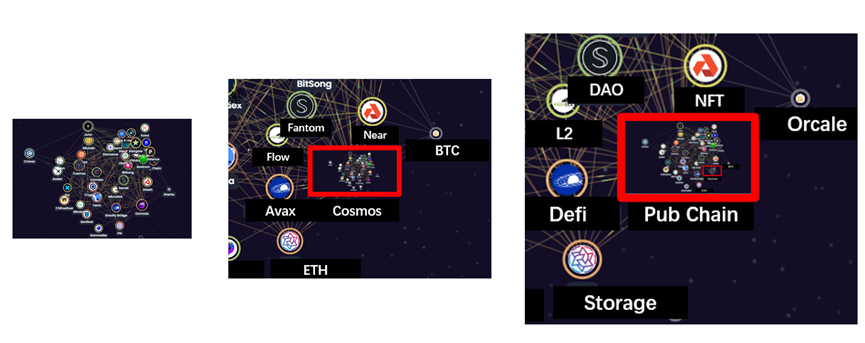

Imaginez qu’un projet au sein de l’écosystème Cosmos soit une étoile dans l’univers : celle-ci interagit gravitationnellement avec les étoiles environnantes pour former une petite galaxie ; en élargissant la perspective, cette petite galaxie s’associe à d’autres petites galaxies afin de constituer une galaxie plus vaste ; puis, en reculant encore davantage, ces grandes galaxies forment ensemble un coin de l’univers.

De même, plusieurs projets interconnectés forment l’écosystème de la chaîne publique Cosmos. Cet écosystème Cosmos, à son tour, s’intègre aux écosystèmes des autres blockchains publiques telles que BTC et ETH, formant ainsi l’ensemble du segment des blockchains publiques, lequel, finalement, s’inscrit dans l’industrie plus large de la blockchain.

Schéma illustratif de l’écosystème Cosmos, vu sous des angles de plus en plus larges

Pour l’univers, la lumière projette cet espace tridimensionnel sur la surface bidimensionnelle d’un télescope. Dans le domaine de la blockchain, les tableaux panoramiques projettent le réseau écologique multidimensionnel. Ainsi, derrière chaque représentation plane d’un tableau panoramique se cache en réalité un réseau de valeur tridimensionnel.

Exemple illustratif : passage de la représentation 3D à la représentation 2D — carte de l’écosystème Cosmos & aperçu général de la blockchain

Un système complexe instable

Comme tout autre système complexe, ce réseau de valeur interdépendant est, par nature, instable.

C’est pourquoi certains projets (ou segments) naissent tandis que d’autres disparaissent. Or, cette instabilité est souvent réduite, de façon simplifiée, à une simple « rotation sectorielle ».

Les naissances peuvent être classées grossièrement en deux catégories.

Il y a d’abord les créations entièrement nouvelles : bon nombre de projets actuellement considérés comme des infrastructures pourraient bien devenir de nouveaux segments (par exemple, le projet Deus Ex Securitas, présenté à ETH Denver 2022, qui utilise l’IA pour auditer les contrats intelligents), ou encore des blockchains innovantes qui cherchent à résoudre d’anciens problèmes (comme certains jeux basés sur la blockchain qui expérimentent actuellement un modèle combinant le jeu hors chaîne et les actifs sur chaîne).

Les naissances peuvent également résulter d’une séparation de fonctionnalités anciennes. Un exemple typique est celui des solutions L2 : Ethereum intègre nativement des fonctions telles que les transactions d’actifs et de contrats intelligents, mais les solutions L2 et les sidechains risquent de déporter certaines de ces fonctions hors de la chaîne principale d’Ethereum, afin de concentrer celle-ci sur ses fonctions centrales.

À l’opposé des naissances figurent les disparitions.

Celles-ci comprennent à la fois des solutions abandonnées (par exemple, certaines anciennes solutions L2, des cryptomonnaies sans fondement réel ou des projets dont le développement a cessé) et des regroupements ou fusions de fonctionnalités anciennes (comme certains agrégateurs DeFi).

II. Analyse structurée (principaux segments actuels de la blockchain)

Dans cette section, les recherches suivantes présenteront, sous l’angle de la projection du réseau de valeur, une vue d’ensemble des principaux projets appartenant aux segments clés identifiés.

1. Chaînes publiques (Pub Chain)

Les chaînes publiques constituent le cœur de toute la blockchain et forment naturellement le centre de leur propre réseau de valeur écologique. Toutefois, comme de nombreuses définitions dans ce secteur, leur champ sémantique s’élargit si rapidement que la définition elle-même devient de plus en plus floue. À des fins de précision, on distingue quatre types de chaînes publiques.

BTC

BTC incarne la tradition de la blockchain. Grâce à une conception minimaliste, il continue d’attirer la valeur de la blockchain et représente environ 40 % de la capitalisation totale du marché, servant ainsi de fenêtre d’entrée pour le grand public vers la blockchain. Les titres et qualificatifs associés à Bitcoin sont innombrables, tout comme les débats interminables autour de ses mérites et défauts. Pourtant, BTC n’est plus le même qu’autrefois : avec le réseau Lightning (L2) et les sidechains compatibles avec les contrats intelligents comme Stacks, Bitcoin développe progressivement son propre réseau écologique. (Voir notre étude précédente « Une nouvelle perspective sur l’écosystème Bitcoin : du pilier au pont », https://www.defidaonews.com/article/6716230)

ETH

ETH représente la blockchain telle qu’elle est aujourd’hui. En tant que plus grande communauté mondiale de développement de contrats intelligents, le nombre de projets construits sur Ethereum dépasse largement celui des autres blockchains publiques. Les solutions de mise à l’échelle L2 se multiplient également. Même la compatibilité avec la machine virtuelle Ethereum (EVM) est devenue une exigence quasi universelle pour de nombreuses nouvelles blockchains publiques. Cette année pourrait aussi marquer la transition d’Ethereum de PoW à PoS. DeFi, NFT, jeux sur blockchain, L2 : presque tous les grands événements récents de la blockchain sont liés à Ethereum. Même les « tueurs d’Ethereum » d’antan affirment désormais qu’ils souhaitent coexister pacifiquement avec Ethereum dans l’écosystème multichaîne futur. Qu’on l’aime ou non, l’écosystème Ethereum, après sa transition vers PoS, restera incontestablement au centre de l’attention du marché pendant une période prolongée.

Polka & Cosmos

Les écosystèmes Polkadot et Cosmos ressemblent aux deux faces d’une alliance multichaîne. Par analogie avec les systèmes politiques, Polkadot ressemble à une fédération dotée d’un pouvoir central fort, mais ouverte à l’intégration d’autres projets sous forme de parachains. Cosmos, quant à lui, ressemble davantage à une confédération où chaque membre conserve une grande autonomie, relié aux autres membres via le protocole de communication IBC, formant collectivement un écosystème cohérent.

Alt L1

Ces blockchains alternatives ont été qualifiées de « tueuses d’Ethereum » au premier semestre 2021, lors des pics historiques des frais de gaz sur Ethereum, attirant les utilisateurs grâce à leurs promesses de haute vitesse et de faibles coûts, basées sur le consensus PoS. Toutefois, après plusieurs fourches d’Ethereum en 2021, les frais de gaz se sont nettement améliorés, et Ethereum 2.0, qui devrait passer à PoS d’ici la fin 2022, renforcera encore davantage cette tendance. Malgré cela, l’écosystème multichaîne demeurera probablement la norme future, car les principaux projets Alt L1 ont déjà constitué leurs propres réseaux écologiques.

Projets phares : BNB, SOL, AVAX, Near, Fantom

2. L2 : Réseau Lightning

Actuellement, les solutions L2 ne trouvent d’applications concrètes que sur BTC et ETH ; leur valeur dépend donc largement de la future valeur et de la position stratégique de BTC et ETH.

Le réseau Lightning, solution L2 pour BTC, assure déjà la majeure partie des fonctions de paiement et de transfert. À l’avenir, il pourrait également jouer un rôle clé dans la connexion de l’écosystème BTC avec d’autres écosystèmes.

Les solutions L2 pour ETH sont extrêmement variées : découpage en « shards », « roll-up » (regroupement), preuves à connaissance nulle (zero-knowledge proofs) — autant de technologies de pointe dans l’évolution de la blockchain. Bien que nombre de ces solutions ne soient pas directement adoptées, certaines, comme les zk-rollup basés sur des preuves à connaissance nulle, trouvent des applications dans d’autres domaines tels que la protection de la vie privée. L’intérêt porté aux L2 d’ETH réside moins dans leur usage immédiat que dans l’étude des fondements logiques et de l’orientation technologique de la blockchain : il s’agit véritablement de construire une infrastructure fondamentale.

Projets phares : Lightning Network, Optimism, Arbitrum, Polygon…

3. Identité (portefeuilles, noms de domaine, KYC, confidentialité)

Le secteur de l’identité comporte de nombreux sous-domaines, mais son objectif fondamental reste de fournir des points d’accès aux blockchains publiques. Par ailleurs, l’identité est intrinsèquement liée à la notion de « personne » : le nombre d’utilisateurs et leur niveau d’engagement déterminent directement la valeur des applications d’identité. Par exemple, MetaMask, le portefeuille le plus utilisé, génère, selon les données de Token Terminal (au 15 mars), environ 10 millions de dollars de frais de transaction par mois — un chiffre remarquable, et l’un des rares projets à disposer d’un flux de trésorerie substantiel.

Les premières applications d’identité étaient les portefeuilles officiels intégrés nativement aux différentes blockchains publiques, reposant sur des clés privées et des mnémoniques. Par la suite, des portefeuilles universels compatibles avec plusieurs chaînes ont vu le jour. Aujourd’hui, les portefeuilles intègrent progressivement la gestion des actifs cryptographiques, notamment des fonctionnalités de staking, d’échange et d’affichage des NFT. Chaque évolution du portefeuille marque ainsi l’émergence d’un nouveau réseau de valeur.

La liaison entre clés publiques et noms de domaine s’est renforcée, chaque blockchain publique disposant désormais de son propre service de noms de domaine officiel ou semi-officiel.

En outre, certains projets axés sur la confidentialité cherchent à s’implanter à la fois dans l’écosystème des blockchains publiques et dans celui de l’identité. Parallèlement, la régulation pourrait progressivement exiger la liaison entre clés publiques et identités réelles. Ces deux domaines ne comptent pas encore de leaders incontestés, mais ils constituent potentiellement des foyers d’émergence de nouveaux réseaux de valeur.

Projets phares : MetaMask, ENS

4. Stockage :

Le secteur du stockage existe depuis longtemps : le jeton Filecoin a été lancé dès décembre 2017. Toutefois, avant l’explosion des NFT en 2020, ce secteur n’avait guère connu de croissance notable. En effet, au début, Bitcoin et d’autres crypto-actifs mettaient l’accent sur l’exécution de nœuds complets par les utilisateurs, tandis que les transactions simples ne généraient pas de volumes de données significatifs. Après l’introduction des contrats intelligents sur Ethereum, le volume de données a effectivement augmenté, mais sans toutefois atteindre un niveau nécessitant un stockage à grande échelle. Ce n’est qu’en 2020, avec l’essor des NFT, que le secteur du stockage a pris son essor — Filecoin devenant alors un sujet brûlant d’actualité. Ce secteur vise à offrir des services de stockage cloud via des mécanismes décentralisés. À mesure que l’univers blockchain évolue vers le métavers, la demande de stockage ne peut que croître continuellement.

Le réseau du stockage est relativement simple : il se compose d’un écosystème blockchain centré autour de projets spécifiques, dont le lien unificateur est précisément la demande de stockage de données.

Projets phares : Filecoin, Arweave

5. Oracles

Théoriquement, un oracle peut inscrire sur la blockchain toute information imaginable. Toutefois, en raison même de son mécanisme de « prédiction », seules les informations les plus précieuses sont prioritairement requises — telles que les cours de marché des différentes crypto-monnaies.

Il convient de noter que les oracles ont initialement été développés pour répondre aux besoins de cotation des projets DeFi sur Ethereum. Leur valeur dépend donc encore largement de la prospérité du secteur DeFi sur Ethereum. Toutefois, Chainlink ne se limite plus aujourd’hui à fournir des cotations uniquement aux systèmes compatibles avec la machine virtuelle Ethereum (EVM). Le projet cherche désormais à étendre sa compatibilité à d’autres écosystèmes, comme Solana. La capitalisation boursière totale de Chainlink s’élève actuellement à 12,67 milliards de dollars (au 15 mars). Ses performances (voir graphique ci-dessous) sont également remarquables.

(Données Chainlink, source : https://chain.link/, 15 mars)

Solana dispose également de son propre oracle natif : Pyth. Bien que le nombre de devises cotées par Pyth soit nettement inférieur à celui de Chainlink, Pyth bénéficie du soutien de grands market-makers de Wall Street tels que Jump Trading et Optiver, ce qui lui confère un avantage spécifique dans l’interconnexion avec les marchés financiers traditionnels. Ainsi, bien qu’il appartienne au même secteur des oracles, le réseau de valeur de Pyth intègre également une composante issue des marchés financiers traditionnels.

Projets phares : Chainlink, Pyth

6. Plateformes d’échange (fonctionnalités interchaînes et autres fonctions substitutives)

La majorité des transactions se déroulent encore sur des plateformes d’échange centralisées. Parallèlement, de nombreuses opérations interchaînes sont réalisées via les fonctionnalités de dépôt et de retrait proposées par ces mêmes plateformes. Toutefois, les pressions réglementaires pesant sur les plateformes d’échange sont actuellement les plus fortes : en deuxième semestre 2021, la régulation chinoise s’est notamment concentrée sur ces plateformes centralisées. En outre, bien que le marché compte de nombreuses plateformes d’échange, la structure sectorielle tend à se stabiliser, les principaux acteurs ayant déjà consolidé leur position dominante. Dans ce marché devenu « rouge » (très concurrentiel), tout innovateur (s’il existe) devra impérativement identifier comment introduire de nouveaux nœuds de valorisation au sein de son propre réseau de valeur.

Principales plateformes d’échange centralisées : Binance, Coinbase, FTX.

7. Stablecoins : Frax (Curve), UST

À mesure que Bitcoin perd progressivement son rôle d’unité de compte dans l’écosystème blockchain, les stablecoins reprennent le relais en tant que moyen d’échange. Actuellement, la quasi-totalité du marché est dominée par les stablecoins libellés en dollars américains émis sur la blockchain (USDT et USDC), adossés à des réserves fiduciaires en USD. Les sociétés Tether et Circle jouent ainsi le rôle de « banques » de la blockchain. On trouve également le stablecoin Dai, entièrement natif de la blockchain et adossé à des actifs cryptographiques natifs, ainsi que le stablecoin semi-algorithmique Frax et UST, adossé à la token Luna.

Bien que Bitcoin continue de jouer un rôle essentiel de pont entre le monde réel et l’univers blockchain, cette fonction est progressivement partagée avec des stablecoins tels que USDT et USDC. Même dans le monde réel, les stablecoins sont souvent plus facilement acceptés par les nouveaux utilisateurs.

Projets phares : USDT, USDC, MakerDAO, Frax, UST.

8. Interopérabilité interchaînes (Cross-chain) : Ponts (Bridges), IBC

Le premier usage des solutions interchaînes était le « mapping » d’actifs BTC sur Ethereum, avec WBTC comme exemple emblématique. Par la suite, avec l’émergence progressive d’une architecture multi-chaînes, le nombre de projets interchaînes s’est accru. Le marché accueille favorablement les solutions permettant le transfert d’actifs sur la blockchain afin de relier les différentes blockchains publiques isolées les unes des autres. Toutefois, les récentes attaques subies par des ponts interchaînes ont suscité des controverses dans ce domaine. En outre, du point de vue des coûts et de l’efficacité, les fonctionnalités interchaînes proposées par les plateformes d’échange centralisées restent une option concurrentielle sérieuse.

La valeur d’un projet interchaîne provient précisément des réseaux qu’il relie entre eux.

Projets phares : WBTC, Ren

9. Marchés et création de NFT

Depuis leur essor, les NFT ont donné naissance à toute une série de projets. Toutefois, tout comme pour les jetons fongibles (FT), les premiers acteurs à se démarquer ont été les bourses. OpenSea s’est déjà emparé d’une part substantielle du marché. De nombreuses bourses NFT offrent également des fonctionnalités permettant de faire « monter sur la blockchain » des images afin de les transformer en NFT. Ainsi, la valeur de ces plateformes ne réside pas uniquement dans les transactions elles-mêmes, mais aussi dans la communauté d’artistes qui les soutient.

Projets phares : OpenSea, Rarible, SuperRare

10. DAO

À l’avenir, les DAO pourraient constituer un élément clé de la blockchain et du métavers, mais aucun projet véritablement emblématique n’a encore émergé sur le marché. Toutefois, les DAO jouent un rôle positif dans la connexion des participants à l’écosystème blockchain et dans la promotion du secteur. Actuellement, les types et fonctions des DAO sont extrêmement variés ; nous en proposons ici une brève synthèse.

Projets phares : Snapshot (vote), Juicebox (financement participatif), Discord (communauté), Mirror (médias)

Applications terminales :

Les trois domaines suivants représentent actuellement les applications terminales de la blockchain. En tant qu’applications terminales, elles ciblent en premier lieu les utilisateurs ordinaires (bien que les « baleines » y représentent une part importante). Elles fournissent aux utilisateurs une valeur financière ou ludique, voire deviennent des outils de productivité. Ce segment ressemble fortement au « marché des biens de consommation » de la blockchain.

11. DeFi

L’été DeFi de 2020 a marqué, en quelque sorte, la première vague d’applications concrètes issues de la blockchain : AMM (mécanismes de marché automatisés), prêts, vaults (coffres) et minage de liquidité. Parmi les jetons les mieux valorisés actuellement, hormis les blockchains natives, une part significative est constituée par les jetons natifs des différentes plateformes DeFi.

Même pour les nouvelles blockchains (AltL1), les composants DeFi tels que les AMM, les protocoles de prêt et les vaults sont désormais considérés comme des infrastructures fondamentales, développées en priorité par les équipes officielles.

Projets phares : Uniswap (AMM), Aave (prêts), Yearn (vaults)

12. NFT (collections & art)

Actuellement, les NFT dominent principalement sous forme d’avatars, d’objets de collection et d’éléments de jeu. Bien qu’ils constituent la majeure partie du marché NFT, tous trouvent naturellement leur place dans le métavers, notamment via les jeux blockchain.

Projets phares : CryptoPunks (avatars), NBA Top Shot (collections), Axie Infinity (éléments de jeu)

13. Jeux (Game)

Les jeux blockchain répondent aux premières aspirations humaines concernant le métavers et intègrent, à ce jour, presque tous les segments de la blockchain. Sous cet angle, ils peuvent ainsi concentrer l’ensemble de la valeur générée par l’industrie blockchain. Toutefois, il reste encore nécessaire de développer davantage ces produits avant qu’ils ne puissent véritablement transformer le secteur.

Projet phare : Axie Infinity

III. Étude empirique (Empirical Study)

Le rôle pivot du BTC et la fonction de liaison des bourses

Le BTC agit comme un pont entre le monde cryptographique et le monde réel (voir l’étude précédente « Une nouvelle perspective sur l’écosystème Bitcoin : du pilier au pont », https://www.defidaonews.com/article/6716230). Il s’interconnecte avec les monnaies fiduciaires du côté réel, et avec d’autres actifs cryptographiques natifs du côté crypto. D’un côté, les capitaux votent « à l’argent » pour l’industrie blockchain représentée par le BTC ; de l’autre, le BTC sert, dans une certaine mesure, de garantie pour d’autres actifs natifs de la blockchain (actifs « wrapped » et paires de trading sur les bourses centralisées), consolidant ainsi l’ensemble de la valeur blockchain.

Reconsidérons ce phénomène sous l’angle du réseau de valeur.

Lorsqu’un afflux de capitaux spéculatifs survient, la capitalisation boursière du BTC peut être artificiellement gonflée. Or, comme la valeur d’une grande partie des autres projets majeurs dépend en partie du BTC, l’ensemble du marché connaît une hausse généralisée, même si cette appréciation est reconnue comme artificielle.

Inversement, plus le nombre de projets blockchain augmente — en particulier autour du BTC — et plus la valeur créée par ces projets est élevée, plus la valeur du BTC s’accroît également, se reflétant finalement dans sa capitalisation boursière exprimée en monnaie fiduciaire.

Cet effet est bidirectionnel : dans les données empiriques, on observe que la corrélation entre presque tous les jetons majeurs et le BTC est forte, et précisément bidirectionnelle.

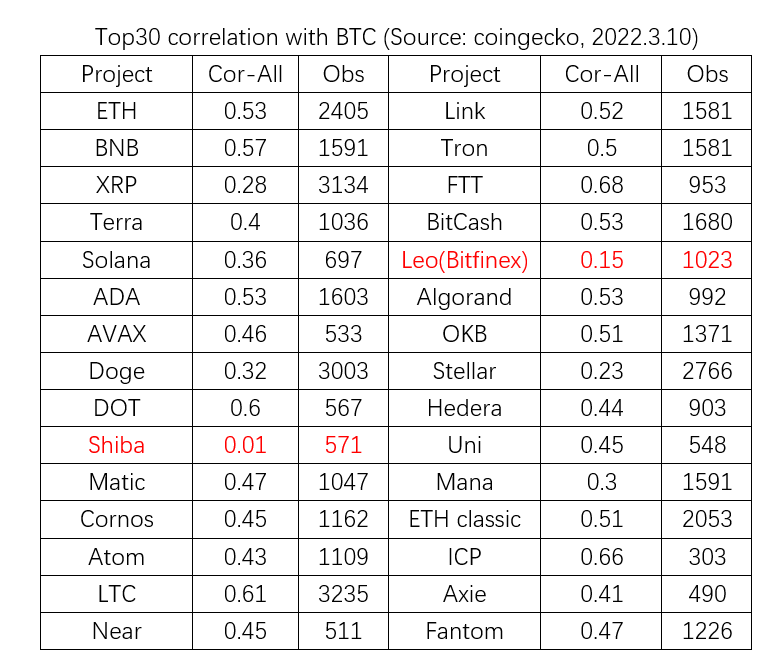

Le graphique ci-dessous présente les 30 projets les mieux valorisés au 10 mars 2022 selon leur capitalisation boursière flottante (hors BTC, stablecoins et actifs « wrapped »). À partir des données disponibles depuis leur lancement, une analyse de corrélation a été effectuée entre leurs variations quotidiennes de prix et celles du BTC. Les résultats montrent que, hormis Shiba Inu (aucune corrélation détectée) et Leo et Stellar (corrélation faible), les 27 autres projets présentent une corrélation forte avec les mouvements du BTC.

Outre l’influence directe exercée par les actifs « wrapped », le BTC exerce également son influence via les bourses centralisées (CEX). Pour chaque projet, être coté sur une bourse majeure signifie entrer dans un réseau plus valorisé, renforcer ses liens avec d’autres jetons, et faciliter les évaluations croisées entre projets.

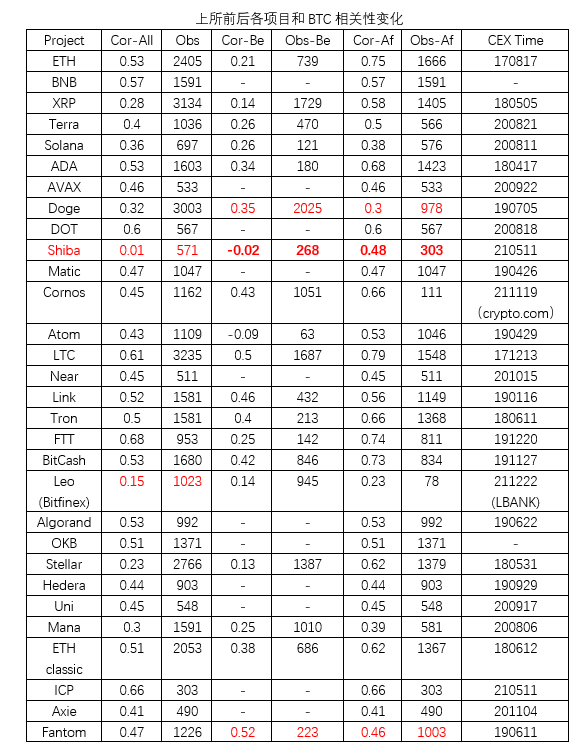

Afin de vérifier l’effet des bourses, l’étude illustrée ci-dessous utilise la méthode « Event Study », divisant l’analyse de corrélation en deux phases : avant et après la cotation sur une bourse majeure. Nous avons privilégié Binance comme bourse de référence ; lorsque le projet n’est pas coté sur Binance, nous avons retenu la bourse où son volume de trading est le plus élevé afin de déterminer la date de cotation.

Parmi les 30 projets sélectionnés, 11 n’ont pas de données antérieures à leur cotation sur une bourse majeure. Parmi les 19 restants, 17 projets (à l’exception de Doge et Fantom) montrent une augmentation de leur corrélation avec le BTC après leur cotation. Chez Doge et Fantom, cette corrélation diminue légèrement.

Ces résultats confirment, dans une certaine mesure, que des bourses majeures telles que Binance jouent effectivement un rôle crucial dans la connexion du BTC aux autres jetons.

III. Étude empirique des facteurs aN, VN et N

Afin de démontrer que chacun des trois facteurs agit indépendamment, les études suivantes cherchent à contrôler les deux autres variables autant que possible, et simplifient la valeur d’un projet à sa capitalisation boursière.

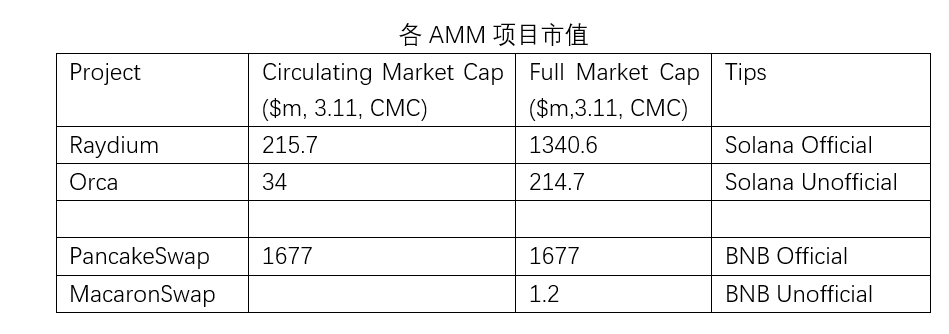

1. (aN) Degré de lien : dans un même écosystème, plus les projets similaires sont étroitement liés, plus leur capitalisation boursière est élevée

Dans presque chaque écosystème de blockchain native, on trouve des projets que l’équipe de développement de la chaîne elle-même juge essentiels et soutient activement. Les DEX reposant sur des mécanismes AMM sont les plus répandus, et dans les AltL1 post-ETH, les AMM sont devenues une infrastructure indispensable pour toute blockchain — par exemple PancakeSwap dans l’écosystème BNB. Bien entendu, d’autres projets AMM existent également au sein d’un même écosystème, mais malgré des architectures et mécanismes très similaires, leurs capitalisations boursières peuvent varier considérablement, simplement en fonction du soutien officiel dont ils bénéficient — autrement dit, en fonction de leur degré de lien (aN).

2. VN : Projets officiels similaires (AMM) dans différents écosystèmes, dont la capitalisation boursière est positivement corrélée à celle de la blockchain native du projet.

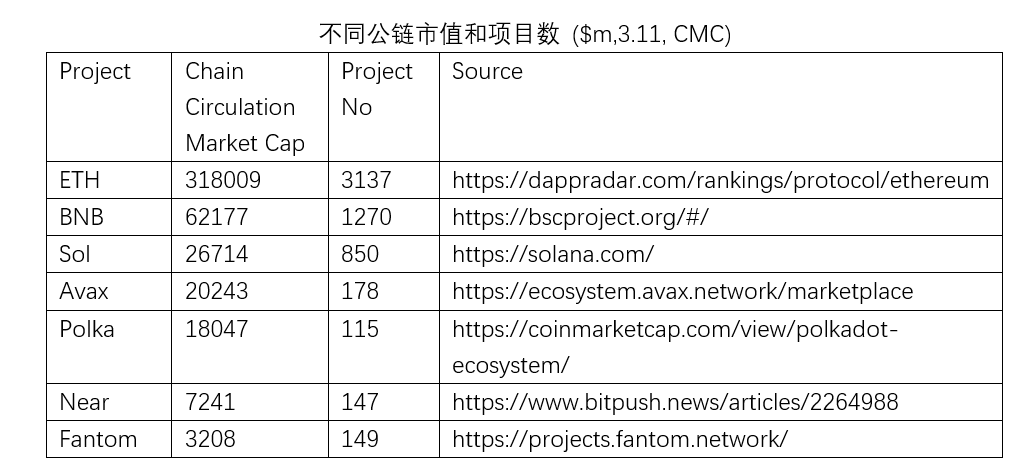

Pour évaluer l’impact des nœuds environnants puissants, on peut toujours comparer les capitalisations boursières des projets AMM au sein de chaque écosystème. Toutefois, afin de mieux contrôler le degré d’intégration, nous comparons ici les projets officiels appartenant à différentes blockchains natives ainsi que les capitalisations boursières respectives de ces blockchains.

Bien qu’il existe une exception avec l’écosystème Near, en règle générale, les AMM officielles intégrées dans des écosystèmes plus vastes présentent également une valeur supérieure.

3. VN : La capitalisation boursière d’une blockchain native est positivement corrélée au nombre de projets présents dans son écosystème : plus un écosystème est florissant, plus la valeur de sa cryptomonnaie est élevée.

La valeur d’une blockchain native repose incontestablement sur la prospérité de son écosystème. Par conséquent, plus une blockchain abrite de projets dans son écosystème, plus sa capitalisation boursière est élevée.

Conclusion

Cette étude applique pour la première fois la « valeur réseau » au domaine de l’évaluation des actifs du marché primaire blockchain, offrant ainsi aux investisseurs une alternative à la méthode comparative d’évaluation. Elle réexamine également, sous l’angle de la valeur réseau, les différents segments spécialisés de l’industrie blockchain actuelle. Enfin, dans ce cadre conceptuel, elle fournit des explications empiriques aux phénomènes observés sur les marchés.

Références :

1. PlatON Cloud Map – Aperçu simplifié de l’écosystème blockchain 2021 – Groupe des applications

https://forum.latticex.foundation/t/topic/4622

2. The Formula: The Universal Laws of Success, Albert-László Barabási, 2019

3. Carte de l’écosystème Cosmos : https://mapofzones.com/

4. Loi de Metcalfe : Carl Shapiro et Hal R. Varian (1999). Information Rules. Harvard Business Press. ISBN 978-0-87584-863-1.

5. Daniel Kahneman, « Noise : A Flaw in Human Judgment », 2021

6. Une nouvelle perspective sur l’écosystème Bitcoin : des fondations aux ponts

https://www.defidaonews.com/article/6716230

Clause de non-responsabilité

Ce rapport a été rédigé par TimeStamp Capital sur la base d’informations publiques. Certaines informations peuvent reposer sur des déclarations, estimations ou prévisions concernant l’avenir. TimeStamp Capital s’efforce, sans toutefois pouvoir garantir, l’exactitude et l’exhaustivité de ces informations, et ne prend aucune responsabilité quant à leur vérification indépendante ni à l’évaluation indépendante des actifs ou passifs de toute entité.

Sauf indication contraire, les informations contenues dans ce document sont fondées sur les conditions économiques, monétaires, marchandes et autres conditions en vigueur, ainsi que sur les informations de marché disponibles à la date de publication du présent document. Des changements ultérieurs pourraient affecter les informations présentées ici ; TimeStamp Capital mettra à jour ses recherches en temps opportun, mais ne garantit pas qu’elle le fera systématiquement.

En aucun cas, les informations ou opinions exprimées dans ce rapport ne constituent des conseils en matière d’investissement destinés à toute personne, ni ne tiennent compte des objectifs d’investissement spécifiques, de la situation financière ou des besoins particuliers de clients individuels. Ce rapport est fourni à titre purement indicatif.