Le rapport « ThinkTank DDD | Rapport annuel mondial sur le marché des cryptomonnaies 2022-2023 : Un nouveau départ » offre une analyse complète et un bilan approfondi de l’année 2022, réalisés par l’équipe « ThinkTank DDD » de ChainDD.

Dans ce rapport annuel, le ThinkTank DDD commence par dresser un état des lieux de l’évolution de la capitalisation boursière globale du marché des cryptomonnaies et du Top 30 des actifs. Il synthétise ensuite les tendances Web3 les plus marquantes de 2022, retrace les turbulences qu’ont connues les plateformes d’échange centralisées (CEX), notamment FTX et Binance, et passe en revue les avancées réglementaires et politiques concernant les actifs numériques à travers le monde. L’objectif est de fournir aux investisseurs, entrepreneurs, développeurs et autres acteurs du secteur une aide à la décision claire, professionnelle et efficace.

Le rapport se structure en quatre chapitres :

Chapitre 1 : Le marché mondial des cryptomonnaies en 2022 : une contraction de plus de 50 %, avec un recul annuel d’environ 64,51 %

Chapitre 2 : Le Web3, au cœur de la transformation d’internet

Chapitre 3 : Les CEX en pleine tourmente : de la faillite sous le signe des cygnes noirs

Chapitre 4 : Panorama des politiques sur les actifs numériques dans les principaux pays et régions

Le premier chapitre propose un bilan complet des performances du marché en 2022, analyse les changements dans le classement du Top 30 et se penche sur plusieurs actifs emblématiques. Voici son contenu intégral :

Chapitre 1 : Le marché mondial des cryptomonnaies en 2022 : une contraction de plus de 50 %, avec un recul annuel d’environ 64,51 %

Selon les données de CoinMarketCap analysées par le ThinkTank DDD, au 1er janvier 2023, le marché comptait 22 163 cryptomonnaies pour une capitalisation boursière totale d’environ 79,87 milliards de dollars. Comparé aux 225,03 milliards de dollars du 1er janvier 2022, le marché a ainsi perdu 145,16 milliards de dollars, soit une chute d’environ 64,51 % sur l’année.

—1—

Bilan général des marchés cryptos en 2022

Plus précisément, la capitalisation boursière totale a atteint son pic annuel le 3 janvier, à environ 2 259,86 milliards de dollars, et son plus bas le 22 novembre, à environ 781,55 milliards de dollars, soit un écart d’environ 1 478,31 milliards de dollars entre les deux extrêmes.

Dans l’ensemble, le marché a subi deux corrections majeures en début d’année : la première suite au déclenchement du conflit russo-ukrainien le 24 février, et la seconde après l’annonce par la Fed d’une hausse des taux le 17 mars, une première depuis deux ans. Le marché a cependant réussi à se redresser après chaque épisode, se stabilisant autour des 2 000 milliards de dollars.

À partir d’avril, sous l’effet de plusieurs hausses de taux successives aux États-Unis et de l’effondrement de la stablecoin algorithmique Terra en mai, le marché est entré dans une phase de baisse continue. Cette tendance s’est atténuée à partir de juillet. À ce stade, la capitalisation était déjà retombée à environ 1 000 milliards de dollars, soit une contraction d’environ 50 % par rapport au début de l’année.

En novembre, la faillite de la plateforme centralisée FTX et ses conséquences ont déclenché une nouvelle vague baissière. En décembre, une autre grande CEX, Binance, a été confrontée à une crise réglementaire, alimentant encore la panique. À la fin de l’année 2022, la capitalisation totale était tombée sous la barre des 800 milliards de dollars et continuait de reculer légèrement.

—2—

Bilan annuel des principaux actifs cryptos (prix vs volume d’échanges)

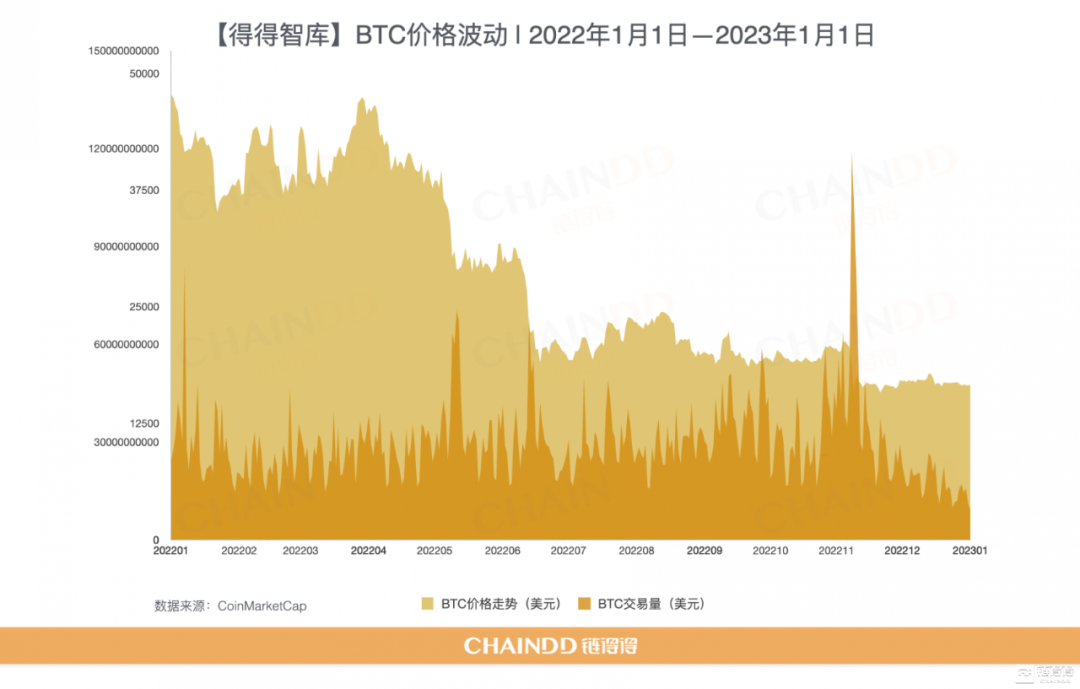

BTC

Le Bitcoin avait franchi les 68 000 dollars en novembre 2021, établissant un record historique. Dès le début de l’année 2022, il n’a cependant pas réussi à approcher les 70 000 dollars et est rapidement retombé sous les 50 000 dollars, soit une baisse d’environ 30 %. Sur l’année, son prix maximum a été de 47 686,81 dollars (le 2 janvier) et son minimum de 15 782,16 dollars (le 22 novembre).

Entre janvier et avril, le cours du Bitcoin a été très volatil, échouant à plusieurs reprises à repasser durablement au-dessus des 48 000 dollars malgré des phases de consolidation. Le conflit russo-ukrainien du 24 février a provoqué une chute immédiate sous les 35 000 dollars ce jour-là, un plus bas depuis juillet 2021.

En mai, l’effondrement de Terra a déclenché une vague de panique, faisant plonger le Bitcoin vers les 38 000 dollars. En juin, une nouvelle baisse marquée l’a fait passer de 30 000 à environ 19 000 dollars en un mois, accentuant la pression sur les marchés jusqu’en juillet.

En novembre, la faillite de FTX et ses suites ont entraîné une nouvelle correction modérée du Bitcoin. Comme le montre le graphique, chaque phase de baisse a été accompagnée d’une forte hausse des volumes d’échange.

Fin 2022, les répercussions de la faillite de FTX continuaient de se faire sentir, touchant des acteurs majeurs comme Genesis, filiale de Grayscale. Parallèlement, Binance restait sous étroite surveillance des régulateurs américains, tandis que les autres institutions et plateformes adoptaient une posture prudente. Dans ce contexte, le prix du Bitcoin ne devrait retrouver un véritable élan qu’à l’approche du prochain « halving ».

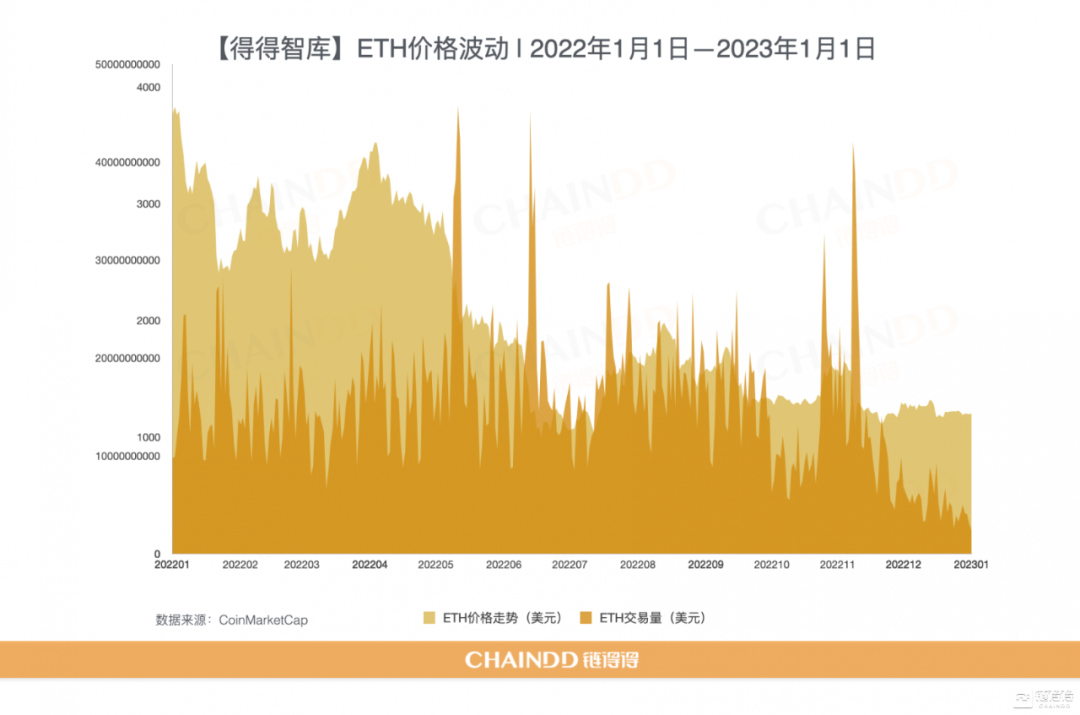

ETH

Pour Ethereum, l’événement phare de l’année a été la réussite de « The Merge ». Le 15 septembre à 14h42 (heure de Pékin), la couche d’exécution d’Ethereum (l’ancien réseau principal) et la couche de consensus à preuve d’enjeu (PoS), ou « Beacon Chain », ont fusionné au bloc numéro 15 537 393, donnant naissance au premier bloc PoS (numéro 15 537 394). Ethereum a ainsi officiellement abandonné le consensus par preuve de travail (PoW) au profit de la preuve d’enjeu (PoS).

Cet événement n’a pourtant pas généré de hausse significative du prix de l’ETH. Comme le montre le graphique, son évolution a globalement suivi celle du Bitcoin. Le prix maximum de l’ETH en 2022 a été atteint début janvier à 3 829,57 dollars, et son minimum mi-juillet à 1 038,19 dollars, soit une chute de 2 791,38 dollars (près de 73 %). Là encore, chaque baisse de prix s’est accompagnée d’un pic de volume d’échanges. Au moment de la rédaction, l’ETH évoluait autour des 1 200 dollars.

Il n’en reste pas moins que la fusion d’Ethereum a bel et bien ouvert une nouvelle ère dans la cryptosphère. En tant que leader incontesté des actifs PoS, Ethereum connaîtra plusieurs étapes clés en 2023, à commencer par la mise à niveau de Shanghai prévue en mars, qui permettra notamment le déblocage des ETH mis en staking sur la Beacon Chain.

Par ailleurs, la « guerre des blockchains » sur les couches 2 d’Ethereum fait toujours rage. Fin 2022, le réseau principal de zkSync 2.0 a été officiellement lancé, et son écosystème se développe rapidement. La feuille de route de zkSync prévoit également plusieurs jalons majeurs pour les deux premiers trimestres de 2023. Optimism, un autre projet phare de la couche 2, connaît une croissance soutenue. Malgré un incident opérationnel en juin ayant entraîné le vol de 20 millions de jetons OP, le développement de son écosystème n’a pas été freiné. Selon The Block, les volumes de transactions d’Optimism et d’Arbitrum ont continué d’augmenter récemment, atteignant un pic en septembre. En termes de parts de marché, Arbitrum détient actuellement la plus forte valeur totale verrouillée (TVL) parmi tous les protocoles Layer 2, avec 50 % du marché. Optimism, quant à lui, représente environ 30 % selon L2Beat. La répartition du marché des solutions Layer 2 devrait être remaniée début 2023.

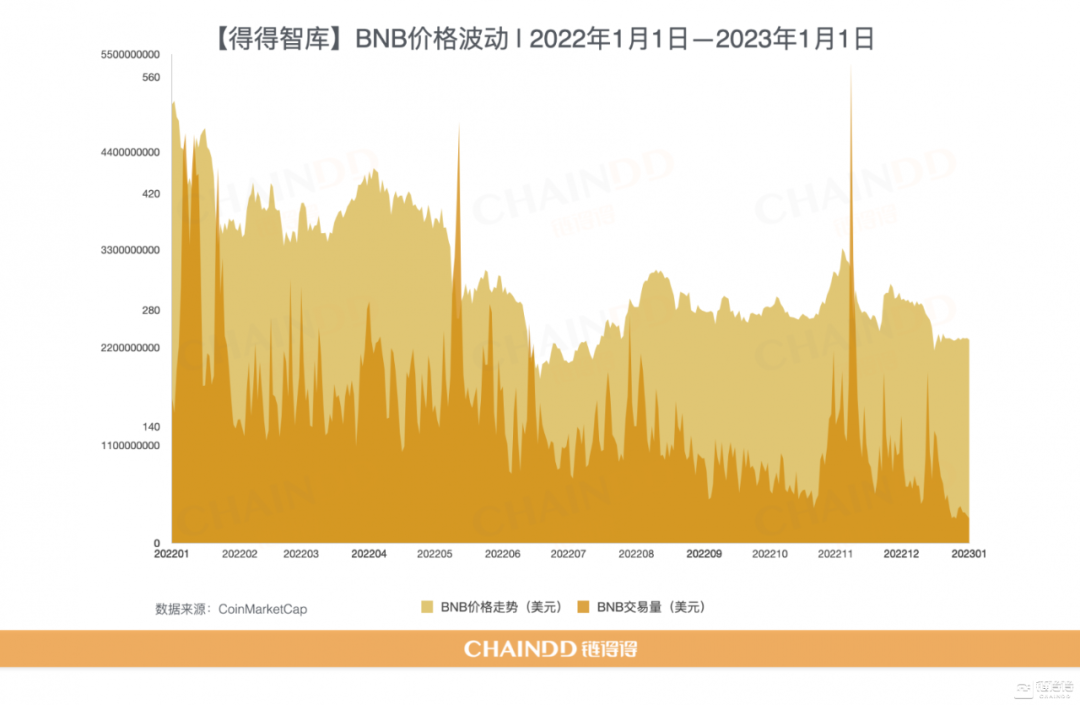

BNB

Cette année, le prix du BNB a d’abord suivi celui du Bitcoin, avec de fortes fluctuations : il a atteint un sommet à 531,40 dollars début 2022, avant de chuter à un creux de 197,04 dollars en fin d’année.

Binance conserve solidement sa place de leader parmi les bourses centralisées (CEX), mais reste sous étroite surveillance des régulateurs. En octobre, la BNB Chain a subi une attaque majeure, impliquant plus de 850 millions de dollars, ce qui en fait le plus important piratage Web3 à ce jour. Mi-décembre, le cabinet d’audit Mazars a rompu sa collaboration avec Binance, déclenchant une vague de retraits de plusieurs milliards de dollars. La crainte que Binance ne devienne « le prochain FTX » a fait chuter le prix du BNB. Une reprise significative semble peu probable début 2023.

Malgré cela, Binance a poursuivi son expansion mondiale. Le 30 novembre, elle a acquis la totalité de Sakura Exchange Bitcoin (SEBC), un courtier japonais en actifs cryptographiques. Après le rachat de la bourse indonésienne Tokocrypto, Binance en détient désormais près de 100 %. Elle a également acquis pour 1,022 milliard de dollars les actifs du prêteur Voyager Digital. L’événement le plus marquant reste cependant son affrontement avec FTX, détaillé dans le « Chapitre III : Le marché des CEX en pleine turbulence : de la faillite aux cygnes noirs » de ce rapport.

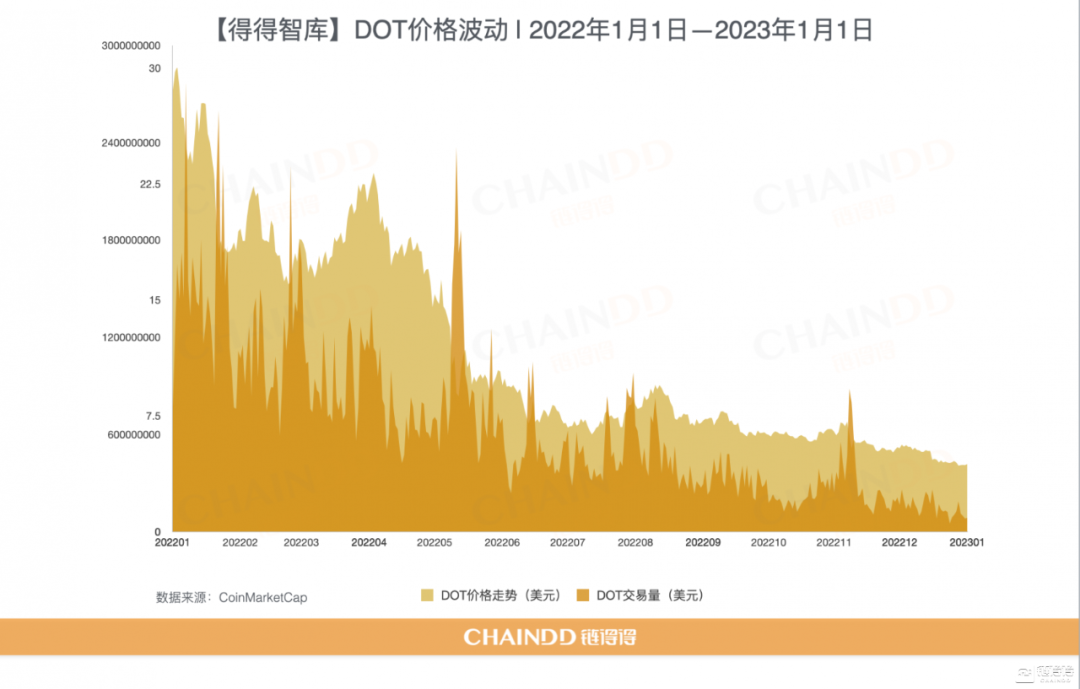

DOT

Considéré comme un pionnier des blockchains dédiées aux applications, Polkadot a connu une ascension fulgurante lors du bull market de 2020, attirant de nombreux développeurs grâce à ses technologies matures et son écosystème riche. Cependant, son élan s’est rapidement essoufflé, comme le montre l’évolution du prix de son jeton natif DOT en 2022. Après un sommet à 30,11 dollars début d’année, le prix a chuté pour se stabiliser autour de 4,5 dollars fin décembre, soit une baisse de plus de 85 %.

Les projets de l’écosystème Polkadot progressent globalement moins vite que prévu, et la plateforme ne présente pas d’avantage décisif pour retenir les développeurs. De plus, la limite de 100 parachains maximum décourage les nouveaux venus. Le 21 octobre, Gavin Wood, cofondateur de Polkadot, a démissionné de son poste de PDG de Parity Technologies, l’organisation en charge du développement de l’écosystème. Sans ce leader visionnaire, l’avenir de Polkadot semble incertain.

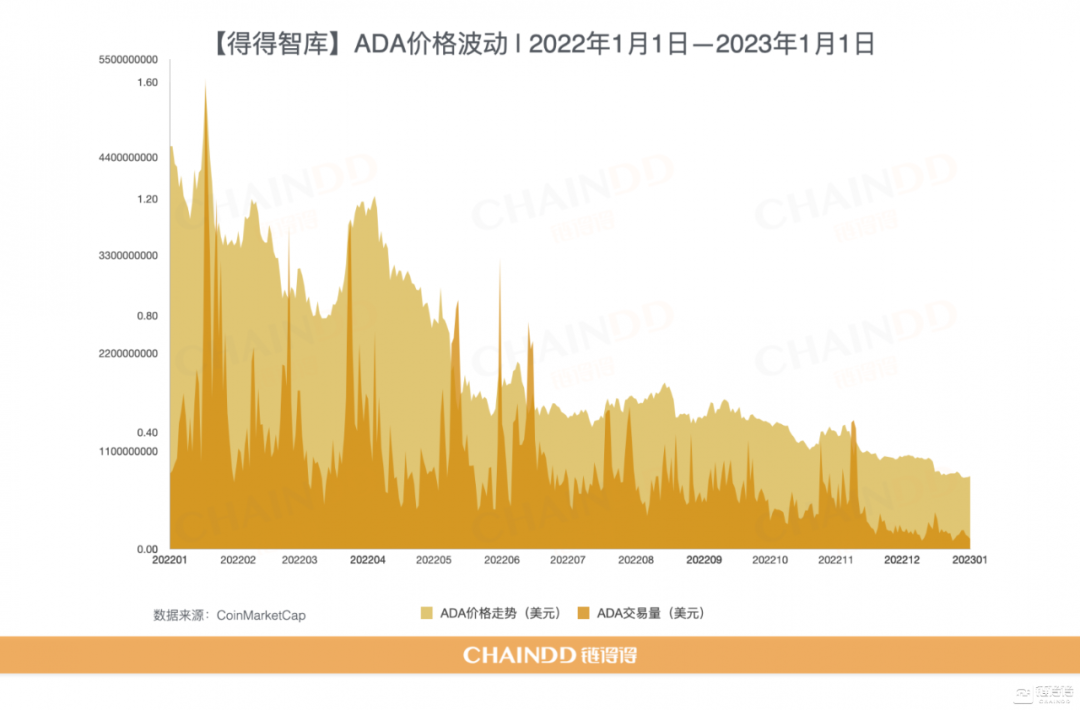

ADA

En 2022, le prix de l’ADA a atteint un maximum de 1,59 dollar et un minimum de 0,3045 dollar. Dans un contexte de marché baissier, la tendance générale a été à la baisse.

Cosmos, l’un des deux principaux acteurs de l’interopérabilité, est apparu légèrement avant Polkadot, mais son développement a un temps été plus lent. Aujourd’hui, les attentes du marché envers Cosmos sont plus fortes. Premièrement, il dispose d’avantages technologiques solides : le Cosmos SDK permet un développement rapide de blockchains, le protocole interchaîne IBC facilite les connexions sans autorisation, et le protocole de consensus Tendermint est un pionnier des protocoles BFT (Byzantine Fault Tolerance) à l’échelle d’internet.

Deuxièmement, Cosmos pourrait bénéficier des importants actifs accumulés dans son écosystème (notamment après l’effondrement de Terra). La proposition Cosmos 2.0, inspirée de Polkadot, vise à permettre aux blockchains dédiées de partager partiellement la sécurité du Cosmos Hub, tout en payant leurs frais en jetons natifs. Cela augmenterait les revenus des validateurs qui stakent des ATOM, renforçant ainsi la valeur du jeton. À long terme, Cosmos conserve donc de bonnes perspectives.

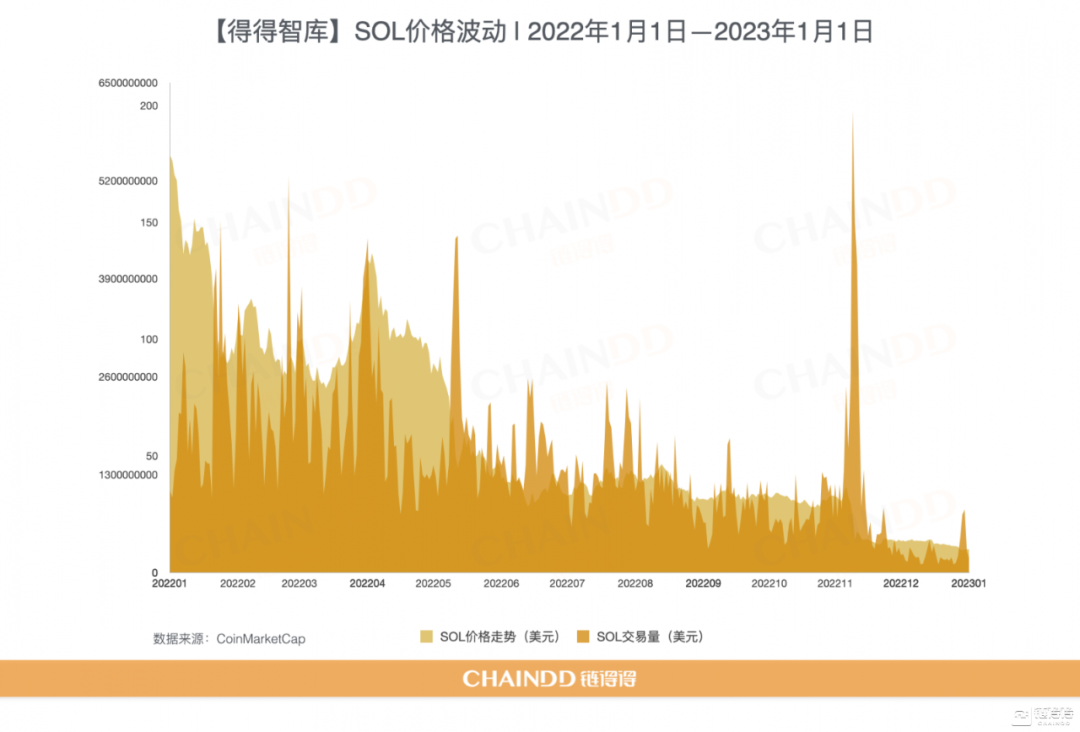

SOL

Solana, une blockchain soutenue par FTX, était très prometteuse. Début 2022, son développement était encourageant, le SOL atteignant un sommet à 178,52 dollars. Cependant, après l’effondrement de FTX en novembre, le prix du SOL s’est effondré, provoquant une fuite des utilisateurs et une explosion des volumes de transactions. Au moment de la rédaction, le SOL se négocie autour de 11 dollars, en chute de plus de 16 fois par rapport à son plus haut annuel.

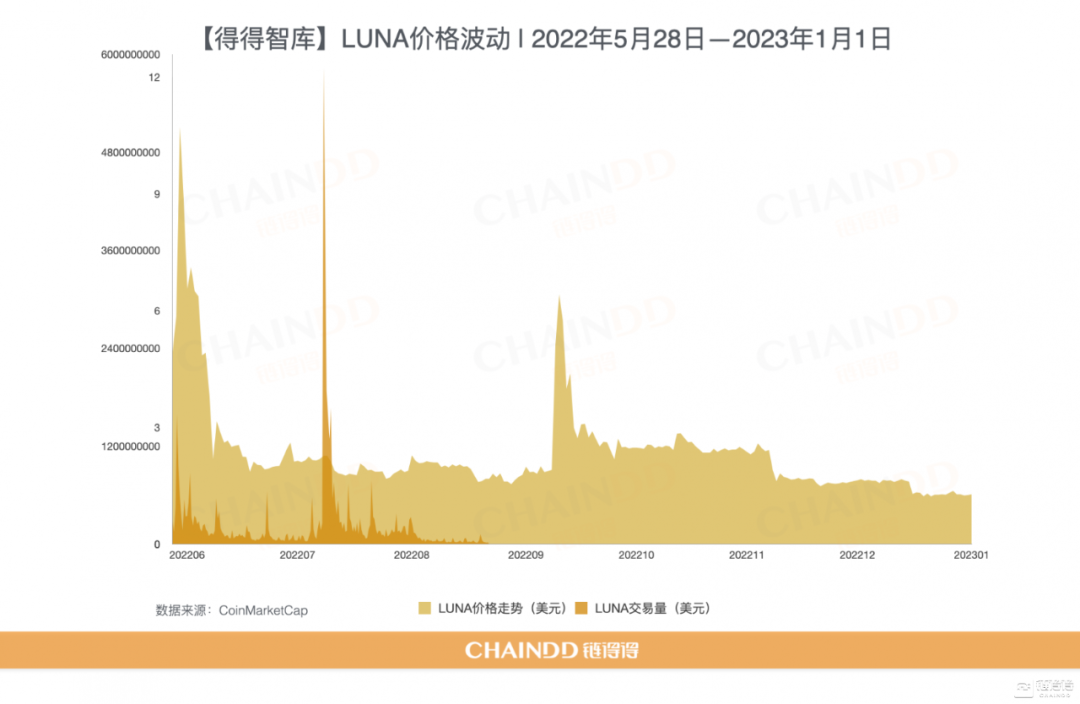

LUNA/UST

En avril, Terra a connu un essor remarquable. L’application Anchor offrait un taux d’intérêt annuel de 20 % sur sa stablecoin algorithmique UST, propulsant la capitalisation de l’UST et de la LUNA vers 40 milliards de dollars. La LUNA est même devenue la cinquième crypto-monnaie mondiale. Pour garantir la stabilité de l’UST, la LUNA Foundation a acheté 42 000 bitcoins en réserve, devenant le septième plus grand détenteur mondial. Tout semblait indiquer que Terra deviendrait le projet de stablecoin algorithmique le plus réussi. Il s’agissait en réalité de son « dernier souffle ».

Le 8 mai, l’UST a perdu sa parité avec le dollar suite à une chasse au capital et une crise de la dette. La panique s’est propagée, les messages alarmistes (FUD) ont pullulé sur Twitter, et les utilisateurs ont vendu massivement leurs UST et LUNA, plongeant le modèle à double jeton dans une « spirale mortelle ». Malgré les mesures d’urgence de Do Kwon, fondateur de Terra, et de la LUNA Foundation, la situation a dégénéré en catastrophe.

En moins d’une semaine, l’UST est passé de 1 dollar à environ 0,1 dollar, tandis que la LUNA s’est effondrée de près de 70 dollars à 0,000000999967 dollar. Bien que Terra ait relancé la LUNA fin mai, le projet reste en crise. Le prix et le volume de transactions n’ont connu qu’une seule hausse notable, en septembre, avant de replonger. Depuis son retour, le prix maximal de la LUNA a atteint 8,88 dollars, et son plus bas 1,49 dollar.

L’effondrement de Terra a anéanti presque tous ses projets écosystémiques et a eu un impact dévastateur sur tout le secteur. Le marché a fortement reculé, la panique s’est intensifiée et la liquidité a menacé de s’évaporer. Des fonds comme Three Arrows Capital, des plateformes de prêt comme Celsius, des entreprises cotées comme Voyager Digital, des acteurs comme BlockFi ou Babel Finance ont tous fait face à des faillites, des retraits de cotation ou des restructurations. Des bourses comme AEX et Huobi ont suspendu leurs services. Actuellement, les tribunaux sud-coréens enquêtent sur le projet, tandis que Do Kwon reste introuvable.

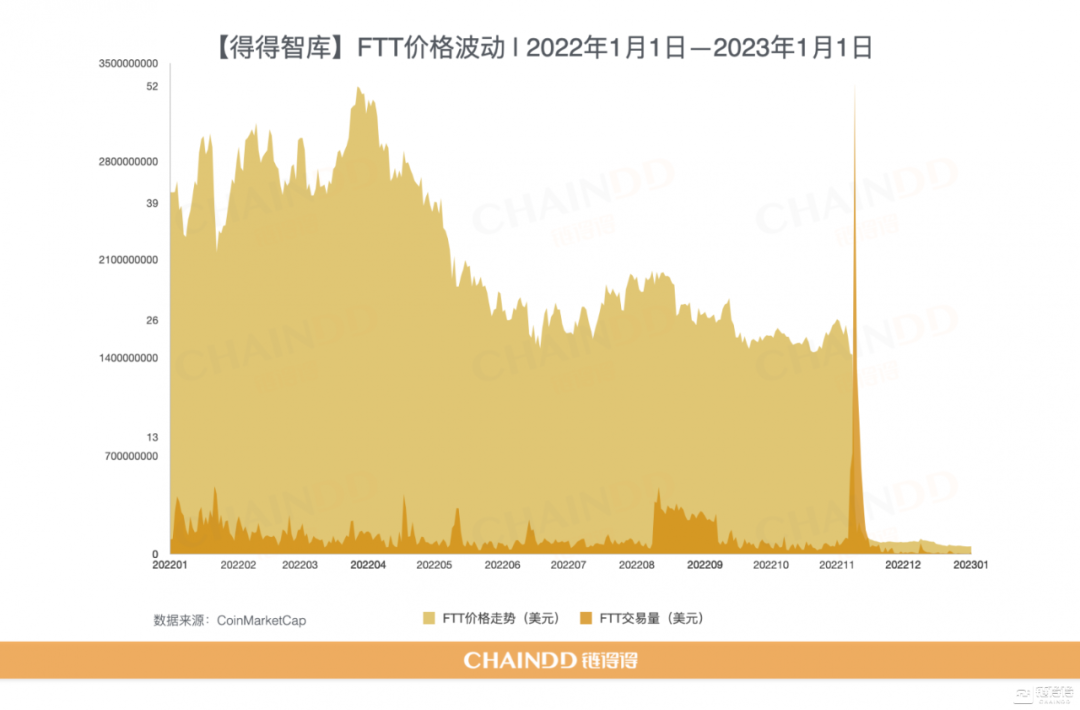

FTT

FTX s'est imposé sur le marché des exchanges centralisés grâce à ses produits dérivés, talonnant de près Binance. Son jeton natif, le FTT, très attendu en début d'année, a vu son cours culminer à près de 52 dollars en avril. Parallèlement, sa capitalisation boursière n'a cessé de croître : à partir de février, il s'est régulièrement hissé dans le top 30 des cryptomonnaies, atteignant même la 21e place.

En novembre, FTX et sa filiale Alameda Research ont d'abord été ébranlées par une crise liée à des dettes opaques, avant de s'effondrer sous le poids de leurs passifs, d'une ruée bancaire et de retraits massifs de FTT. Le 7 novembre, le prix du FTT s'est effondré, chutant de 22 dollars à environ 3 dollars, tandis que son volume d'échanges explosait ce jour-là à plus de 3,3 milliards de dollars. Au 31 décembre, le FTT était tombé à 0,84 dollar.

Aujourd'hui, les répercussions de la faillite de FTX et de l'arrestation de son ancien PDG, SBF, continuent de se faire sentir.

DOGE

Porté par l'intérêt d'Elon Musk, le PDG de Tesla et de Twitter, le DOGE a conservé en 2022 sa place dans le top 6 des cryptomonnaies par capitalisation. Bien que son cours n'ait pas franchi la barre des 0,2 dollar cette année-là, sa capitalisation et son volume d'échanges ont continué de progresser. Fin octobre, après le rachat de Twitter par Musk, le prix et le volume du DOGE ont connu une forte hausse, atteignant un pic à 0,1656 dollar, se rapprochant voire dépassant les niveaux du début d'année. Toutefois, dans le sillage du marché en fin d'année, son cours est retombé autour de 0,07 dollar.

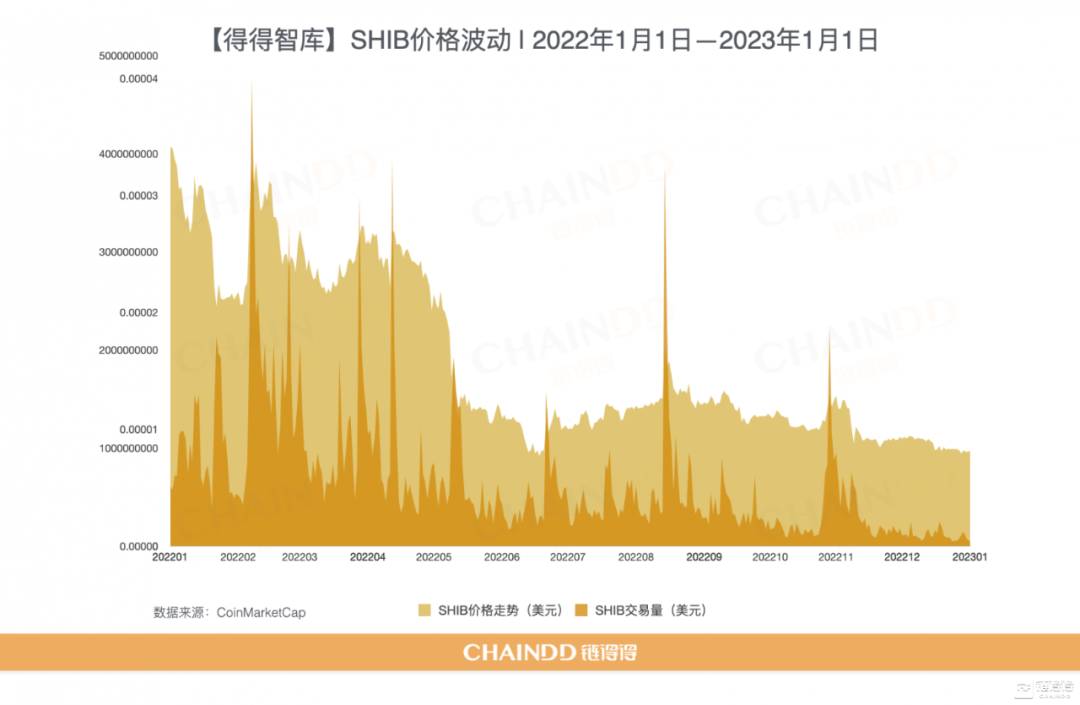

SHIB

Autre jeton « meme » célèbre, le SHIB a affiché une performance relativement stable en 2022, évoluant globalement au rythme du marché sans mouvement haussier ou baissier marquant. Son cours maximal annuel s'est établi à 0,00003414 dollar, et son plus bas à 0,000007721 dollar.

—3—

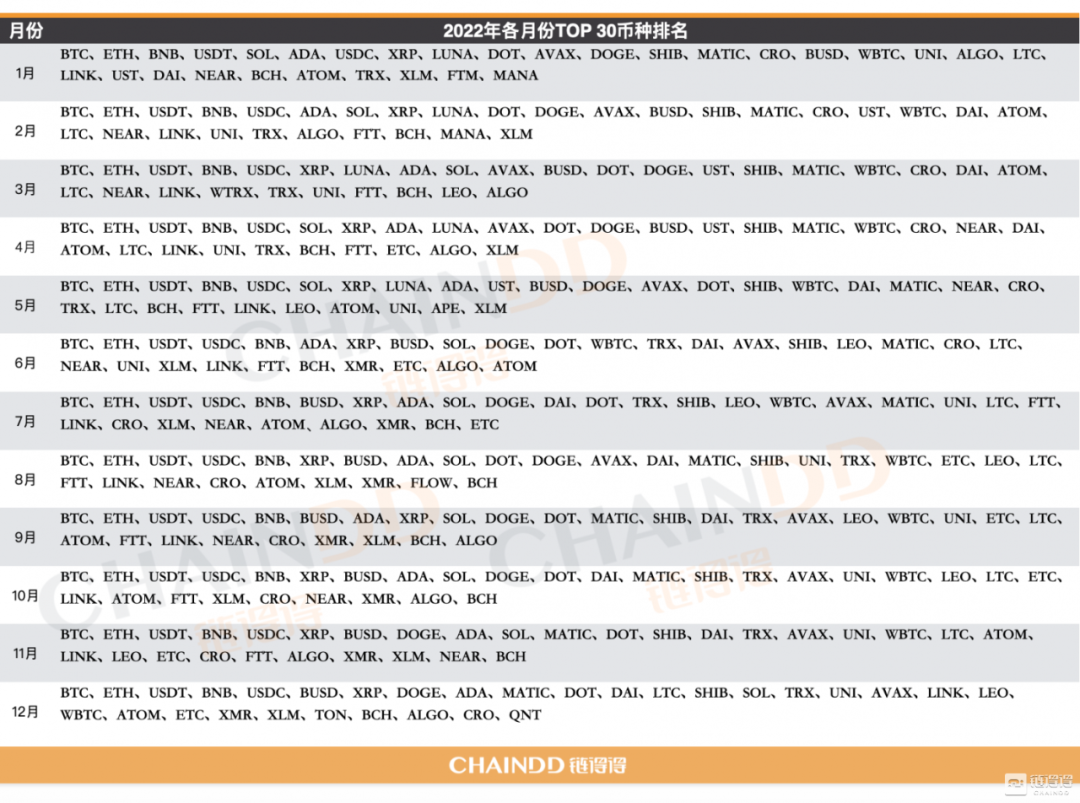

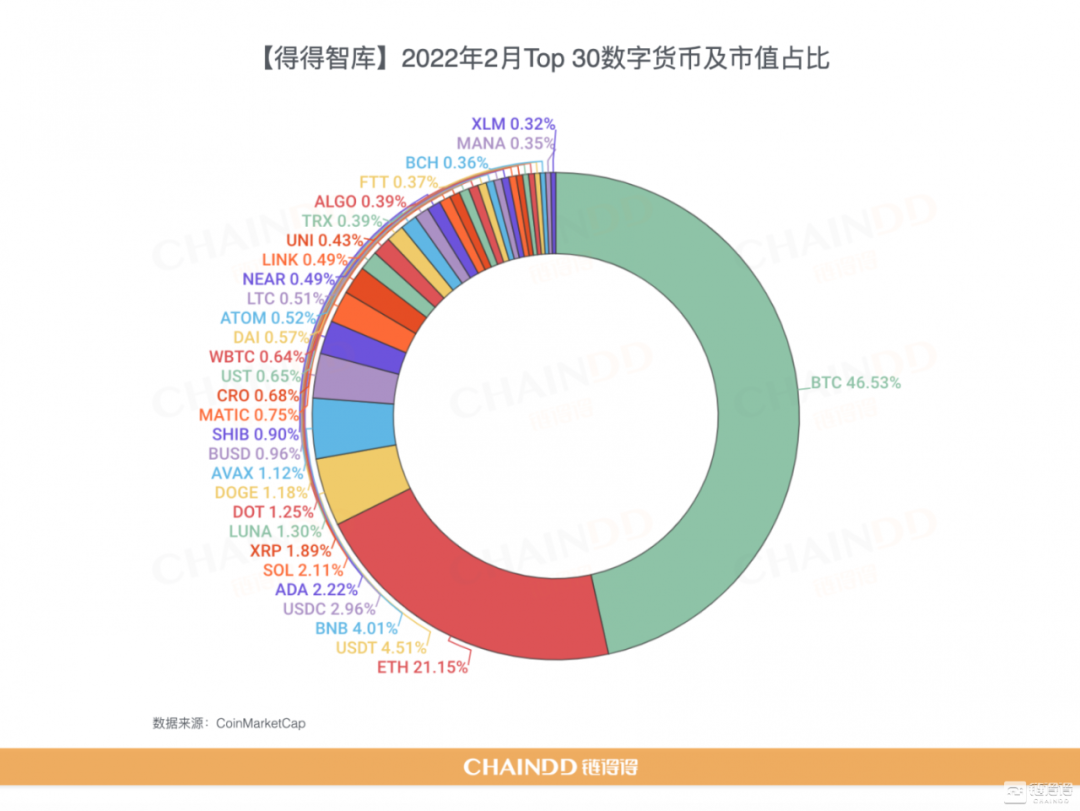

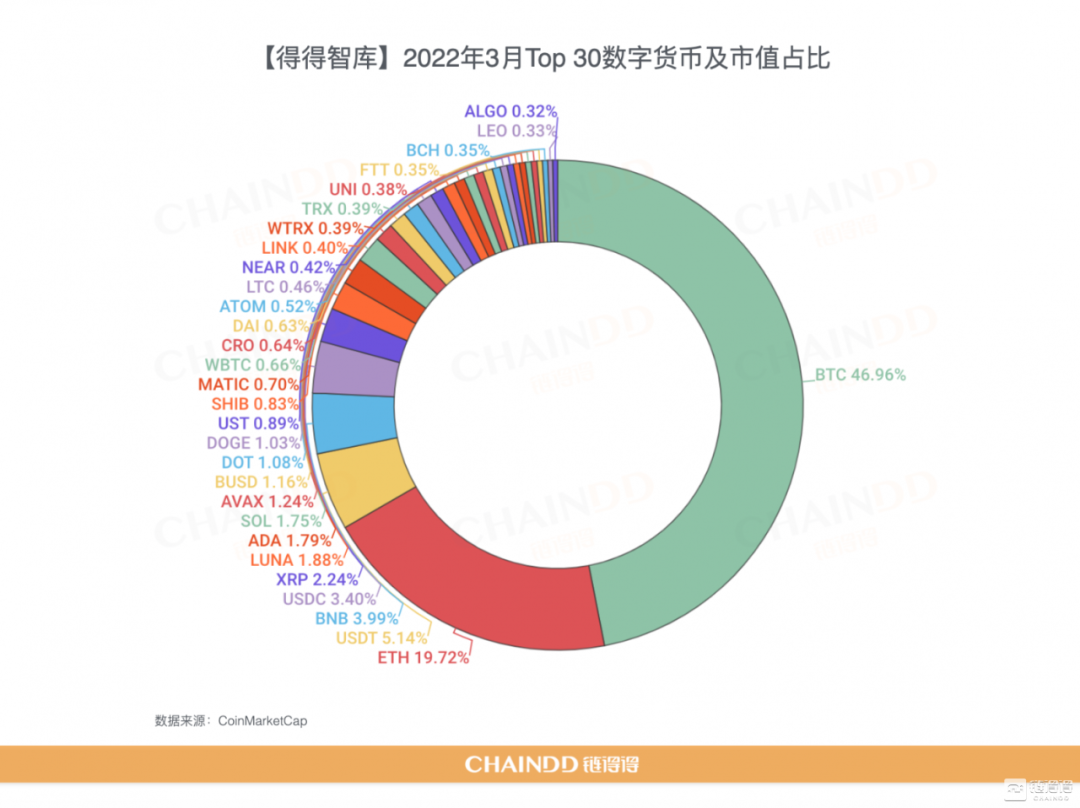

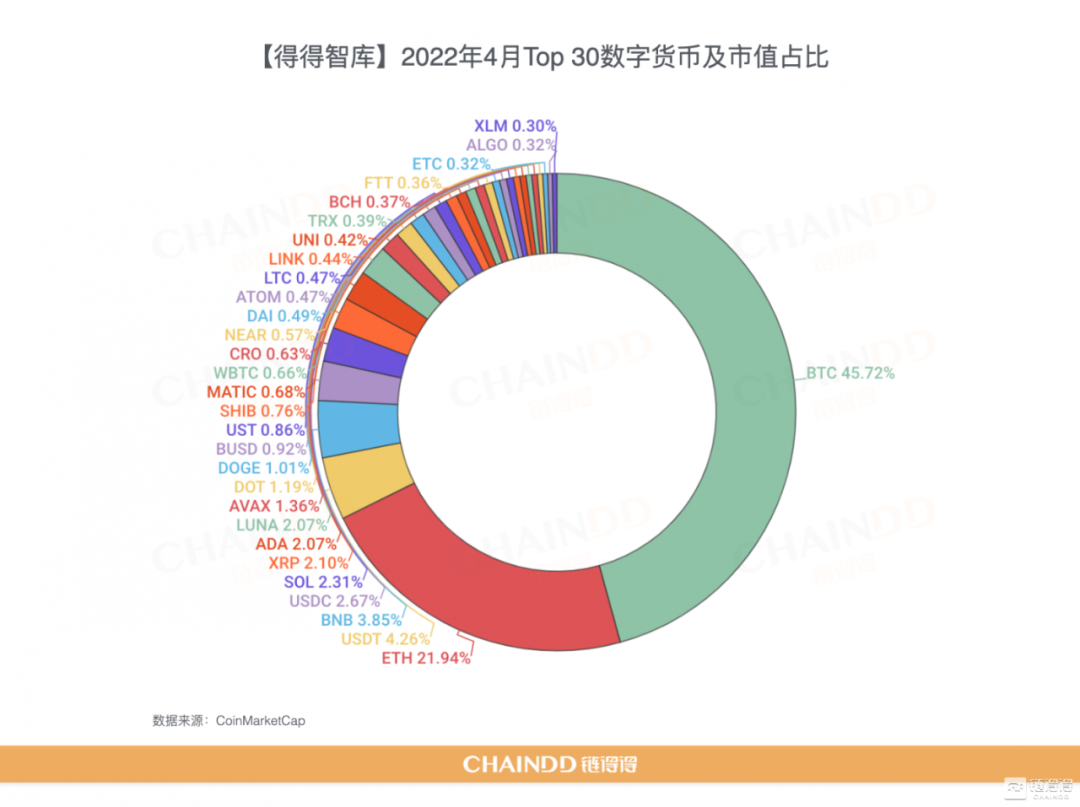

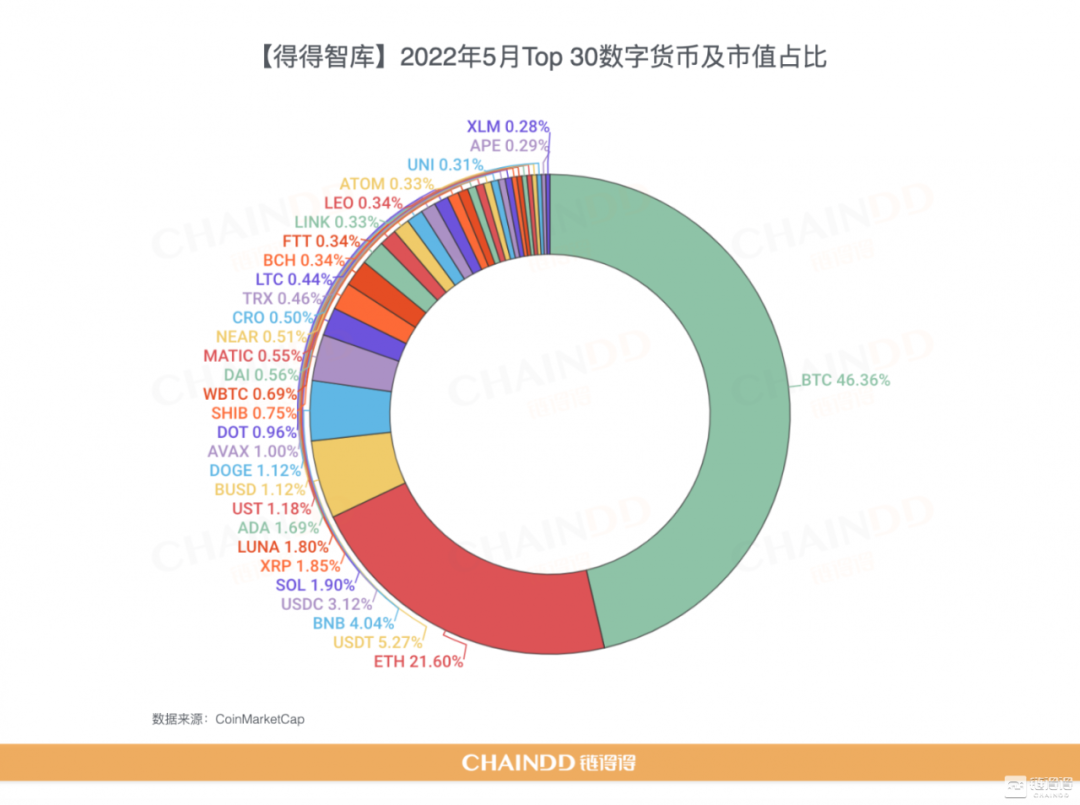

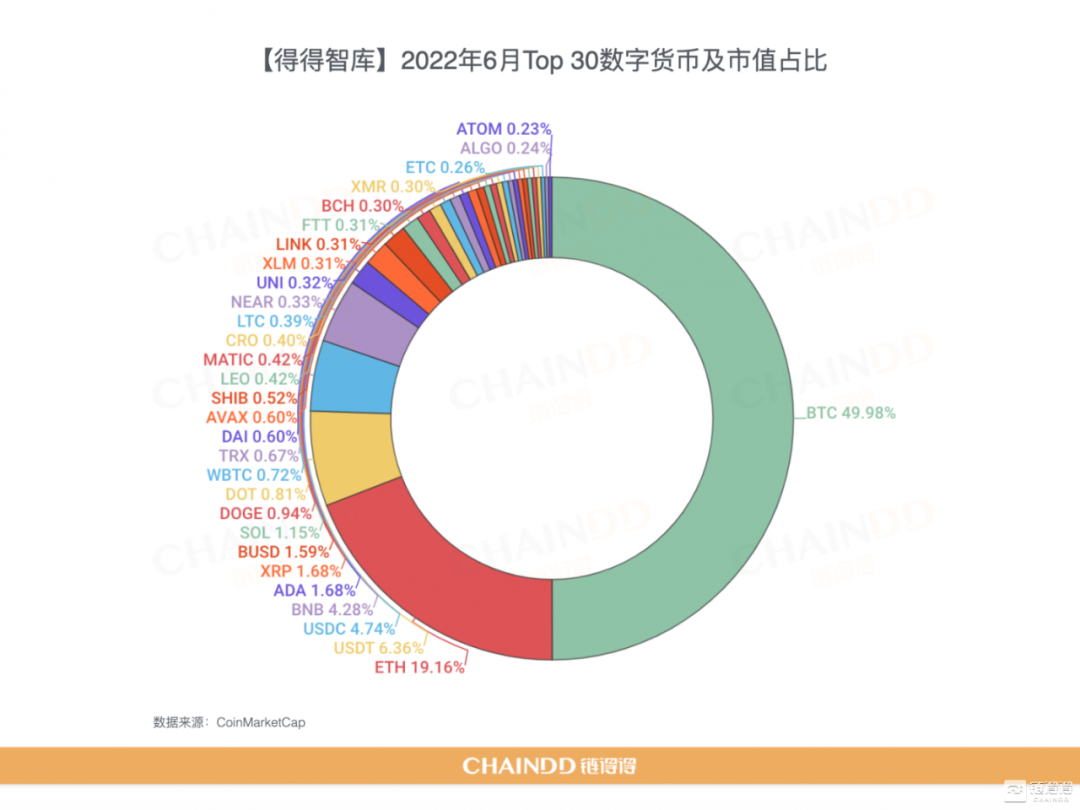

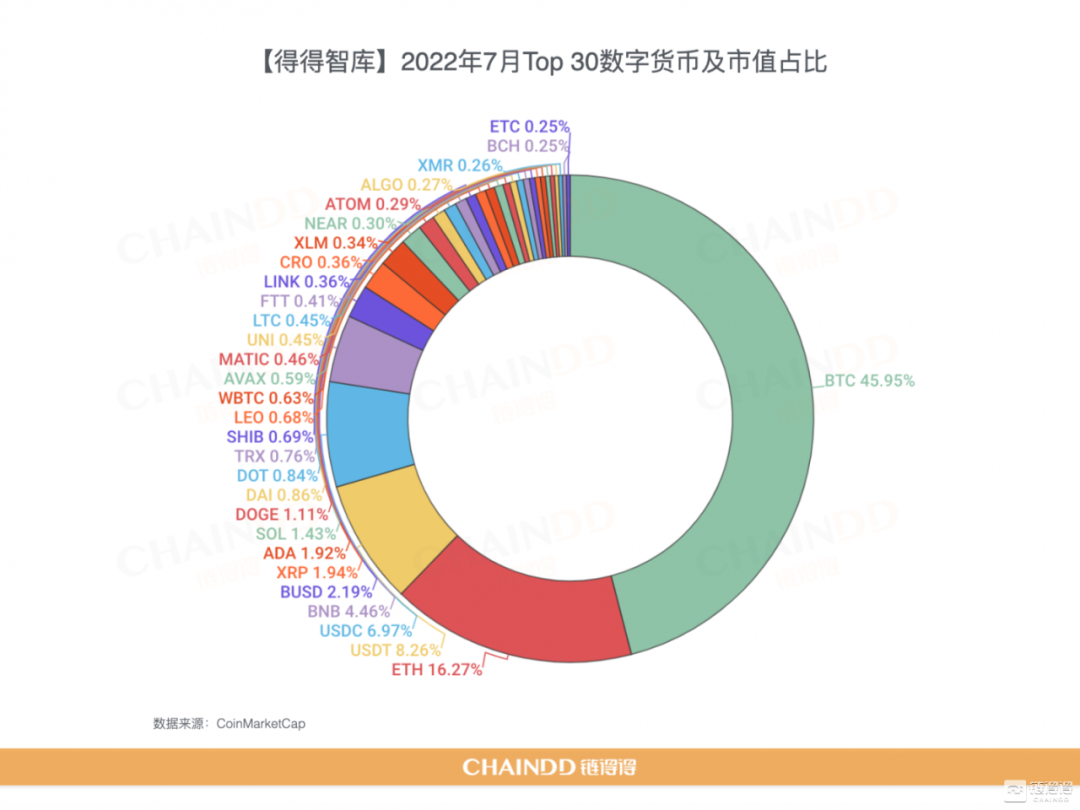

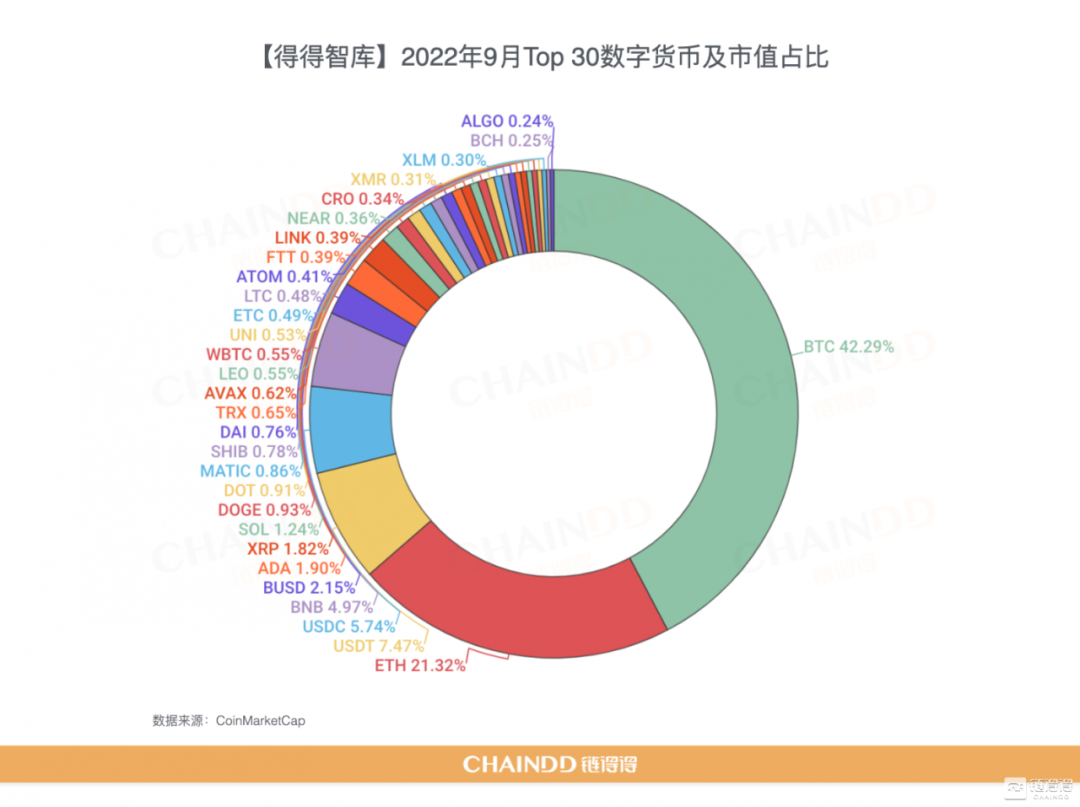

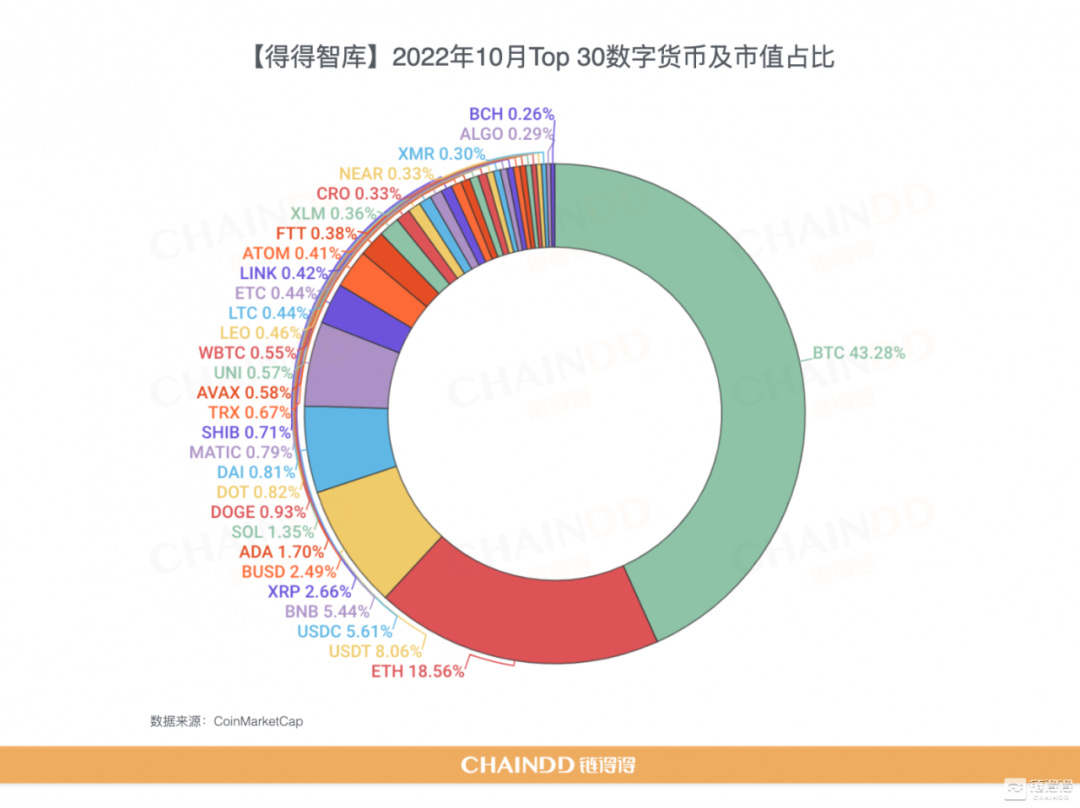

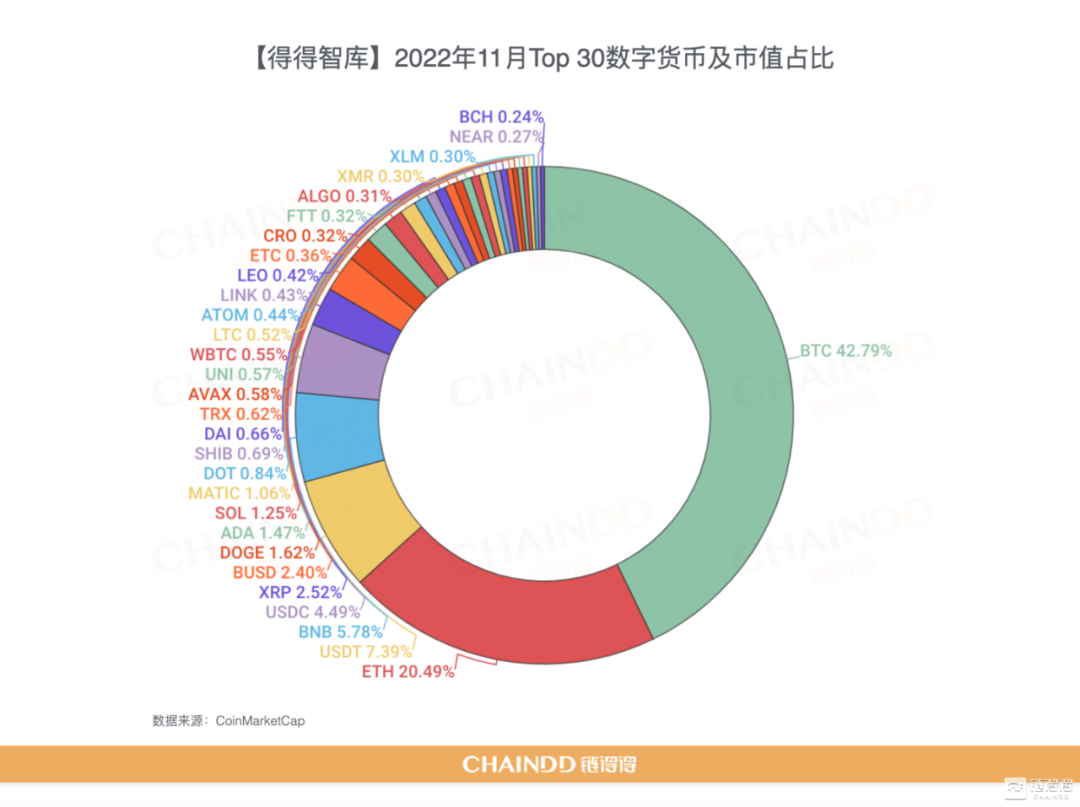

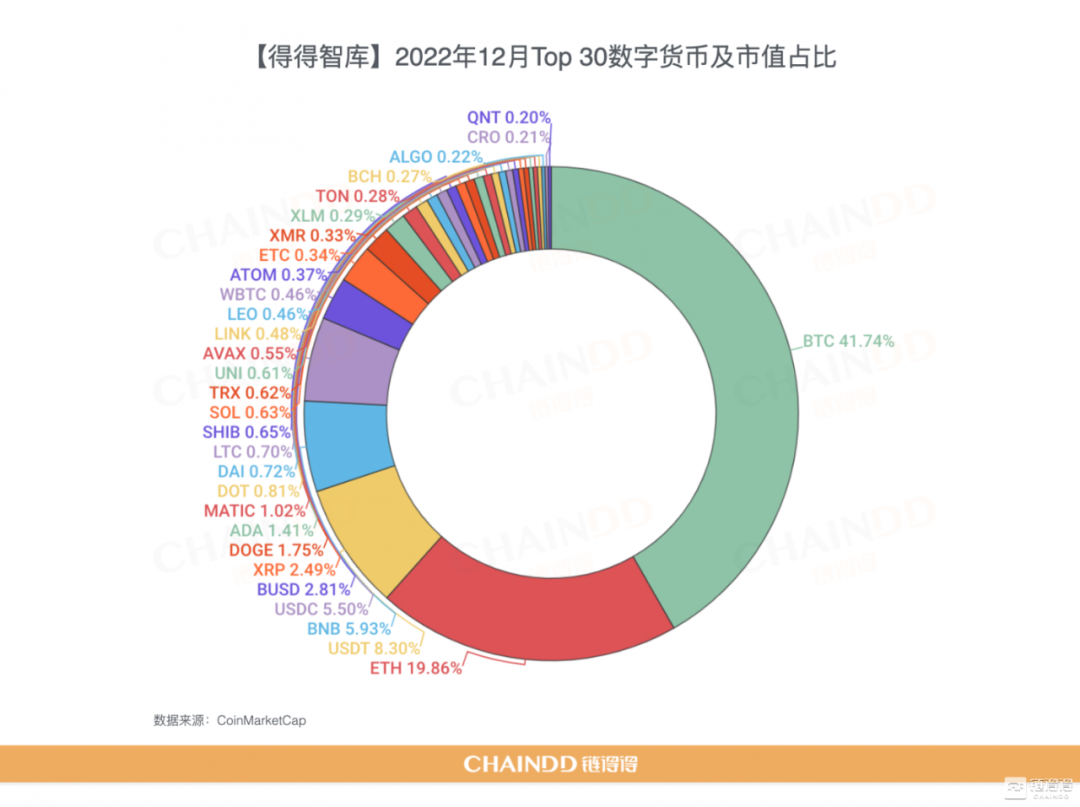

Rétrospective 2022 : le top 30 des cryptomonnaies par capitalisation

Comme le montre le graphique ci-dessus, le BTC et l'ETH conservent fermement les première et deuxième places. En janvier, le BNB a grimpé à la troisième position et est resté durablement dans le top 5 tout au long de l'année.

Sur l'ensemble de l'année, les blockchains publiques et les stablecoins ont continué de dominer le classement. Parmi les blockchains, le LUNA a quitté le top 30 dès juin suite à l'effondrement de Terra ; le SOL a vu son rang reculer en décembre en raison de la faillite de FTX. Côté stablecoins, l'USDT reste le stablecoin centralisé le plus important, suivi de près par l'USDC et le BUSD ; le stablecoin algorithmique UST, tout comme le LUNA, a disparu du classement ; le DAI est le seul stablecoin décentralisé à figurer dans le top 30.

Par ailleurs, contrairement à 2021, les jetons issus des écosystèmes DeFi et NFT sont peu représentés dans le top 30 de cette année. Seul le MANA, porté par l'engouement pour les NFT en 2021, a brièvement intégré le classement en janvier (30e place), est remonté à la 29e place en février, avant de disparaître définitivement du top 30.

Les deux principaux jetons « meme », DOGE et SHIB, n'ont connu que de légères variations dans leur classement.

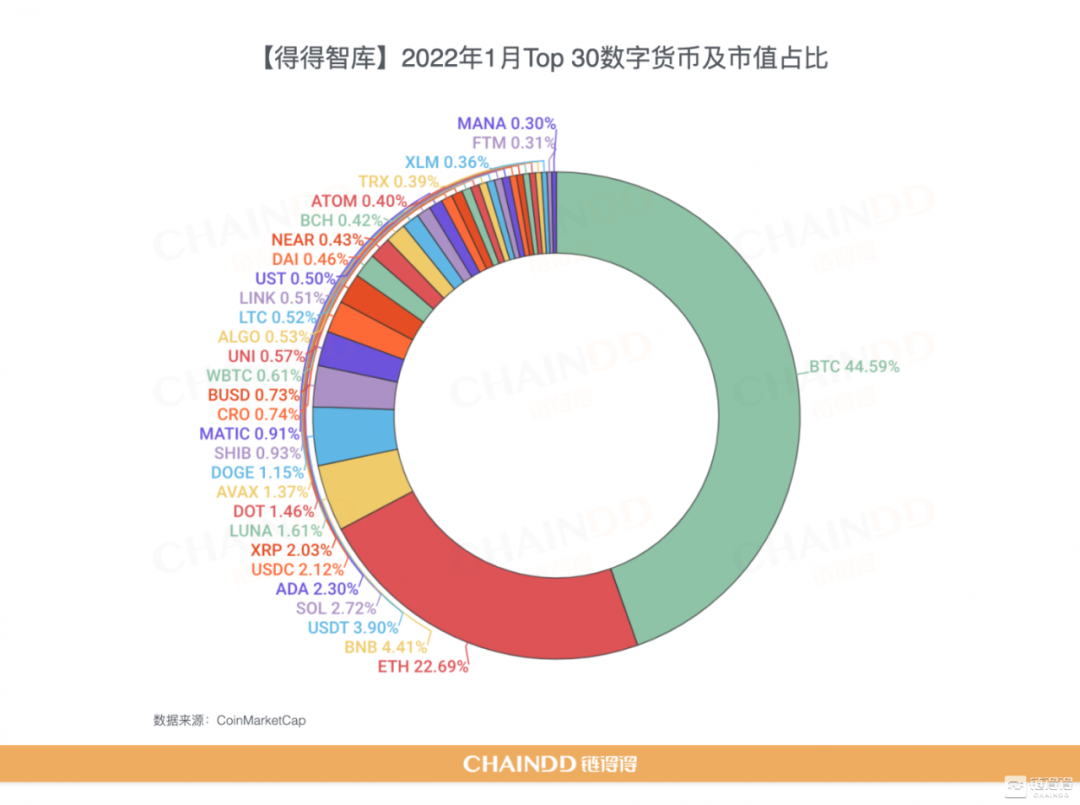

Voici, mois par mois, la composition du top 30 ainsi que la part de chaque actif dans la capitalisation boursière totale :

Les informations fournies par ChainDD sont à titre informatif uniquement et ne sauraient en aucun cas être considérées comme un conseil en investissement.