Par | Zhao Sheng, Yu Lin

Révision | Ze Ling

Préambule

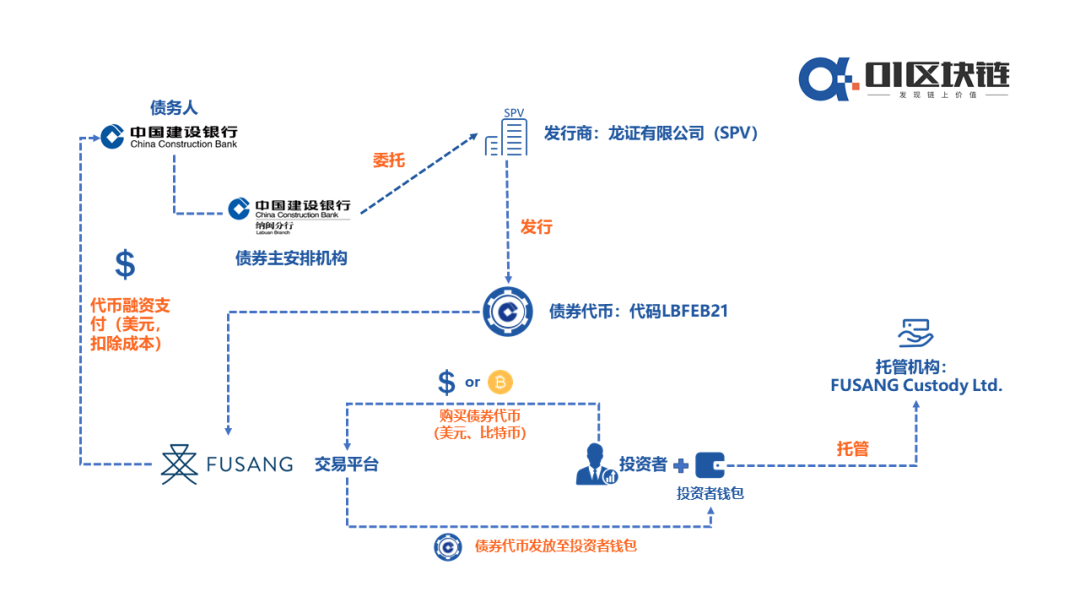

Le South China Morning Post (SCMP) de Hong Kong a récemment révélé que la Banque de construction de Chine (CCB) s’est associée à la société fintech malaisienne Fusang pour émettre des obligations d’une valeur de 3 milliards de dollars sur une blockchain.

L’émetteur de ces obligations tokenisées n’est pas l’entité chinoise de la CCB, mais sa succursale de Labuan, en Malaisie. Rappelons qu’en octobre 2019, cette succursale avait obtenu la première licence de banque numérique délivrée par la Malaisie, ainsi que la première licence de compensation en yuan renminbi (RMB) accordée à la CCB dans toute l’Asie du Sud-Est.

Ces obligations de la CCB, qui prennent la forme d’obligations à coupon zéro, auront une valeur nominale de 100 USD et seront proposées aux investisseurs au prix de 99,7970 USD. Selon l’annonce publiée sur le site officiel de la bourse Fusang, elles seront cotées à partir du 13 novembre et arriveront à échéance le 26 février 2021, avec un rendement annuel attendu de 0,705 %.

Accepter le BTC : une portée pratique encore limitée

Contrairement aux obligations blockchain précédentes, qui n’utilisaient la technologie que pour l’enregistrement et la certification, celles de la CCB sont principalement émises sur Ethereum selon le standard ERC-20. Il s’agit donc des premiers titres de créance véritablement tokenisés à être émis et négociés publiquement sur une blockchain. Cette approche s’apparente fortement aux principes des Security Token Offerings (STO). Toutefois, dans un contexte de régulation mondiale encore prudente vis-à-vis des STO, la tokenisation des titres reste pour l’instant une innovation financière de niche, loin d’être prête pour une adoption massive.

Le volume initial de jetons représentant ces obligations s’élève à 140 000 unités, chaque jeton correspondant à une obligation d’une valeur nominale de 100 USD. Les investisseurs, qu’ils soient institutionnels ou particuliers, peuvent y participer avec un minimum d’un jeton (100 USD) et un maximum de 10 000 jetons (1 million d’USD). À titre de comparaison, les obligations bancaires traditionnelles affichent généralement des seuils d’investissement élevés, visant principalement les investisseurs professionnels ou d’autres banques. Le seuil d’accès aux obligations blockchain de la CCB est donc considérablement abaissé, conférant à cette émission une dimension d’inclusion financière.

Henry Chong, PDG de la bourse Fusang, a qualifié cette émission conjointe d’« événement historique ». En associant la technologie blockchain aux titres traditionnels, ce projet contribuerait à promouvoir l’inclusion et l’accessibilité financières. Selon lui, il marque le début de l’ère « Crypto 2.0 ».

Selon les documents relatifs à ces obligations, les investisseurs peuvent les acquérir sur la bourse Fusang en USD ou en BTC. Cependant, le financement final ne se fera pas en bitcoin : Fusang convertira au préalable les BTC des investisseurs en dollars américains avant d’acheter les jetons d’obligations. Dans un marché du bitcoin en pleine effervescence, il est peu probable que de nombreux investisseurs renoncent à des rendements potentiellement plus élevés pour expérimenter l’achat de ces obligations en BTC. Si l’acceptation du paiement en bitcoin a une portée pratique limitée pour l’instant, elle témoigne néanmoins de la montée en puissance du BTC en tant qu’actif d’investissement influent. Plusieurs institutions, à l’instar de PayPal, ont d’ailleurs déjà intégré les cryptomonnaies dans leurs stratégies ou procédé à des achats directs de bitcoins et d’autres actifs numériques.

Par ailleurs, cette émission d’obligations blockchain étant réalisée hors de Chine par la Banque de construction de Chine et libellée en dollars américains, elle ne relève pas du système d’assurance-dépôts chinois. Sa commercialisation suit principalement la législation malaisienne.

Figure : Architecture commerciale des jetons d’obligations de la CCB

Les obligations blockchain sont courantes, mais celle-ci se distingue

L'émission d'obligations via la blockchain n'est pas une première.

Dès fin 2019, la Banque de Chine avait lancé le premier système chinois d'émission d'obligations sur blockchain, qu'elle a utilisé avec succès pour émettre 20 milliards de yuans d'obligations financières destinées aux PME.

Cependant, contrairement aux obligations numériques récentes de la Banque de Construction de Chine, celles émises par la Banque de Chine étaient des titres traditionnels dont seule la chaîne de processus reposait sur la blockchain, sans aucun jeton numérique.

Le système de la Banque de Chine repose sur trois étapes clés : la délivrance de certificats d'autorité (CA), la constitution en ligne du groupe de souscription et l'enregistrement en chaîne des informations et transactions. Sa valeur ajoutée ? Utiliser la blockchain pour réduire les asymétries d'information, diminuer les coûts d'émission, gagner en efficacité et faciliter l'audit et la gestion ultérieurs grâce à la traçabilité des données.

La Banque de Chine n'est pas un cas isolé. Cette année, la Banque centrale de Thaïlande a lancé, avec la technologie blockchain d'IBM, la première plateforme mondiale d'émission d'obligations d'épargne gouvernementales sur blockchain. Selon IBM, plus de 1,6 milliard de dollars d'obligations ont été vendus en deux semaines.

Grâce à la blockchain, le délai d'émission est passé de 15 jours à 2 jours seulement. Cette efficacité accrue s'accompagne d'une baisse des coûts opérationnels et d'une réduction significative des vérifications documentaires redondantes.

Plus tôt encore, la Banque mondiale, en partenariat avec la Commonwealth Bank of Australia, avait émis la première obligation sur blockchain : un lot d'obligations à deux ans d'une valeur de 79 millions de dollars, vendu à sept investisseurs. Bien qu'aucun actif numérique n'ait été impliqué, cette expérience a confirmé le potentiel de la blockchain pour réduire les coûts d'émission.

D'autres initiatives sont en cours. Fin 2019, la Banque centrale de Corée du Sud a sélectionné des entreprises pour développer un système obligataire sur blockchain, dont le déploiement complet prendra encore du temps. La Bourse de Malaisie, quant à elle, a exprimé son intention d'explorer la numérisation du marché obligataire via la blockchain, visant une solution intégrée pour l'émission, le règlement et la compensation.

Les exemples sont nombreux. Dès 2016, Mary Jo White, alors présidente de la SEC américaine, déclarait : « La blockchain a un potentiel considérable pour moderniser les processus de négociation, de compensation et de règlement des marchés de titres, simplifier les opérations, voire remplacer certains de ces processus. »

Il est aujourd'hui largement admis que la blockchain peut améliorer l'efficacité de l'émission et du règlement-compensation des titres tout en réduisant les coûts. Cependant, jusqu'à présent, que ce soit la Banque de Chine, la Banque centrale thaïlandaise ou la Banque mondiale, toutes ont utilisé la blockchain comme un simple outil technique pour l'émission de titres, en évitant soigneusement toute interaction avec les actifs cryptographiques ou les jetons existants. De plus, les titres émis sont principalement non cotés et visent avant tout l'innovation opérationnelle.

L'initiative récente de la Banque de Construction de Chine constitue donc une tentative véritablement nouvelle. Sa particularité ? Il s'agit de la première obligation librement négociable sur une blockchain publique. L'acceptation du paiement en BTC a sans doute une portée pratique limitée, mais le fait d'émettre cette obligation sur Ethereum permet une véritable tokenisation d'actifs financiers hors chaîne de haute qualité. Cela rend les unités de transaction plus petites, abaisse le seuil d'accès et permet à davantage d'investisseurs particuliers de participer à des services financiers autrefois réservés aux institutions — le tout à moindre coût et avec une transparence accrue. On peut y voir une nouvelle expérience de finance inclusive, rendue possible par les progrès technologiques.

Les risques, cependant, persistent. Au-delà des défis réglementaires et des comportements spéculatifs ou frauduleux, il ne faut pas négliger les risques de cybersécurité inhérents à la technologie blockchain, comme les vulnérabilités dans les contrats intelligents ou les systèmes de transaction. Par ailleurs, l'immuabilité absolue des données sur la blockchain ne correspond pas parfaitement aux besoins du marché des titres, où la complexité des opérations et les exigences réglementaires ou judiciaires peuvent nécessiter l'annulation de transactions déjà effectuées.

Les défis techniques finiront toujours par être surmontés par la technologie. Dans ce contexte, l'émission d'obligations numériques par la China Construction Bank (CCB) représente une initiative positive, tant pour le secteur traditionnel des titres que pour l'industrie émergente de la blockchain. Aujourd'hui, la blockchain – et plus spécifiquement l'écosystème des actifs numériques – se heurte à plusieurs freins à son développement. L'un des plus pressants est d'attirer sur la chaîne une masse critique d'actifs de qualité actuellement hors-chaîne, notamment des actifs financiers traditionnels, afin d'enrichir la diversité de l'offre on-chain.

On observe d'ailleurs une dynamique en ce sens. Récemment, la plateforme de produits dérivés cryptos FTX a lancé des jetons adossés à des actions américaines comme Tesla (TSLA), Apple (AAPL) ou Amazon (AMZN), ainsi qu'à l'ETF SPDR S&P 500 (SPY). Cela permet aux investisseurs du monde entier d'accéder aux marchés boursiers américains directement avec des cryptomonnaies comme l'USDT ou le BTC. Parallèlement, le projet MakerDAO multiplie les expérimentations pour tokeniser des actifs traditionnels, tels que l'or physique ou l'immobilier.

Dans cette perspective, l'initiative de la CCB apparaît comme une étape prometteuse et significative.