Source : Institut Yuan Chuan Auteurs : Directeur Huang / Lin Yedao ; Éditeur : M. Dai

L’assistante stagiaire Yin Ziyi a également contribué de manière significative à la rédaction de cet article.

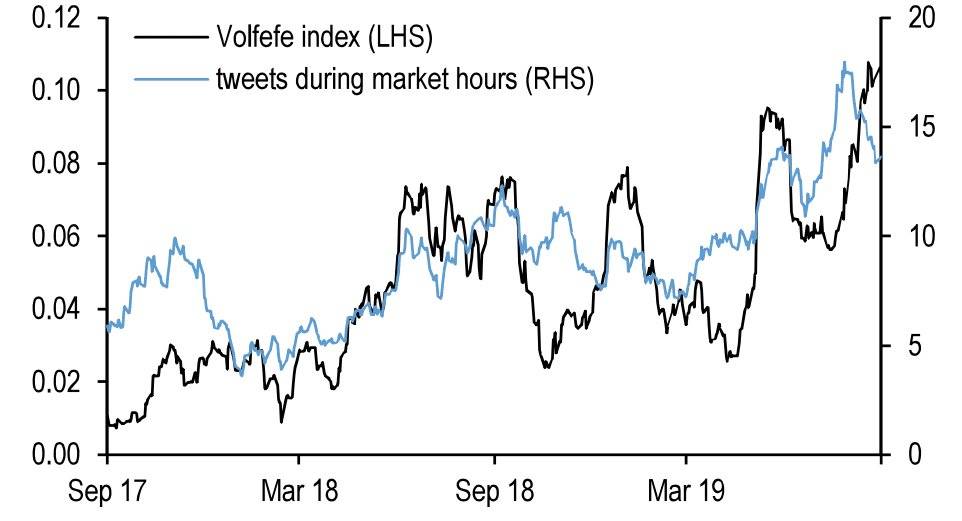

Le 9 septembre 2019, JPMorgan Chase a lancé un indice pour le moins singulier : l’indice Volfefe.

Son objectif ? Mesurer l’impact des tweets de Donald Trump sur les rendements des obligations du Trésor américain. La banque expliquait : « Nous avons constaté que les tweets du président Trump influencent immédiatement les marchés des taux d’intérêt dès leur publication, un phénomène de plus en plus marqué. »

Le nom « Volfefe » est un mot-valise, mêlant « Volatility » (volatilité) au célèbre mème trumpien « covfefe ».

Indice Volfefe (axe gauche) et nombre de tweets de Trump publiés en heures de trading (axe droit)

En mai 2017, Trump avait tweeté : « Despite the constant negative press covfefe », où « covfefe » était manifestement une coquille pour « coverage ». Le fait qu’un président américain écorche un mot aussi simple fit grand bruit (même si certains y virent une erreur volontaire). Le tweet devint viral, et le hashtag #covfefe fut utilisé 1,4 million de fois en 24 heures.

Si Wall Street s’est ainsi moquée du président, la réalité des marchés financiers de l’époque se résumait plutôt à ceci : « L’analyse a son prix, mais la hausse ou la baisse, c’est Trump qui décide. »

Cette année-là, chaque tweet du président visait directement les marchés actions, obligataires ou des changes, exaspérant les traders qui le tournaient en dérision. Sa capacité chirurgicale à faire bouger les cours suscita même des soupçons de délit d’initié. Quant à ses menaces absurdes – « Si vous me destituez, la Bourse s’effondre » ou « Si je ne suis pas réélu, le marché va connaître un krach historique » –, elles commencèrent sérieusement à inquiéter les investisseurs.

Traditionnellement, les présidents américains évitent de trop s’immiscer dans les affaires boursières. À la fin des années 1990, Bill Clinton avait voulu s’appuyer sur la hausse des marchés pour asseoir sa légitimité, mais Robert Rubin, alors secrétaire au Trésor – souvent salué comme le meilleur depuis Alexander Hamilton – l’en avait fermement dissuadé : « Sinon, vous serez bien embarrassé quand la Bourse chutera. » L’éclatement de la bulle Internet lui donna pleinement raison. Trump, lui, fit la sourde oreille.

Mais les calculs humains ont leurs limites. En mars 2020, sous le double choc de la pandémie et de l’effondrement des cours du pétrole, les marchés américains subirent un krach historique.

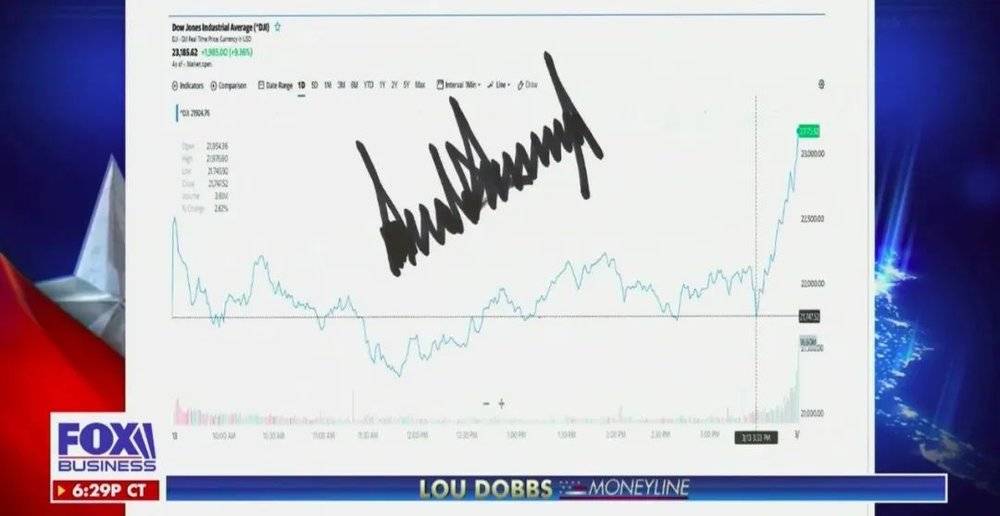

Le président ne baissa pas les bras. Le 13 mars, après avoir déclaré l’état d’urgence nationale et promis une mobilisation totale du gouvernement fédéral contre le virus, les trois principaux indices clôturèrent en hausse de plus de 9 %. Trump fit alors une capture d’écran des cours, y apposa sa signature et l’envoya à Fox News pour diffusion. Il y ajouta même un trait marquant le moment précis de son allocution, pour bien suggérer que la forte remontée était due à sa réaction rapide et décisive.

Fox News présentant la signature de Trump, mars 2020

Derrière cette mise en scène laborieuse se cachait une confiance en berne. Face à l’effondrement boursier, le président doutait de plus en plus de sa capacité à piloter le marché américain selon les « règles » habituelles du capitalisme. La chute s’accéléra, et Trump finit par céder à la panique. Le 16 mars, alors que l’indice plongeait de près de 13%, frôlant le deuxième seuil de trading halt, il lança, fait rare, une prière : « God bless America ! »

Il est probablement déjà trop tard pour songer à se désolidariser des marchés boursiers. Aujourd'hui, la trajectoire des marchés actions américains se rapproche dangereusement de celle observée lors du krach monumental de 1929.

La pandémie n'a été que la première pièce d'un domino à tomber dans un système déjà fragile. Derrière cet effondrement visible par tous se cachent les rachats d'actions les plus frénétiques de l'histoire, des politiques qui ont amplifié la tendance, des mécanismes incitatifs pervertis et des flux de capitaux détournés de l'économie réelle vers la sphère financière. Bien qu'il partage les mêmes travers humains, trajectoires erronées et aveuglements institutionnels, ce scénario est radicalement différent de celui de 2008.

Pour comprendre où va le marché baissier, il faut d'abord saisir l'origine du marché haussier.

01. Aux origines : comment est né le marché haussier ?

Le marché actions américain est en tendance haussière depuis déjà dix ans.

Depuis leurs plus bas de 2009 jusqu'à leurs sommets début 2020, le S&P 500 a grimpé de 408 %, le Dow Jones de 357 % et le Nasdaq de 669 %, sans correction majeure sur la période. Au total, plus de 30 000 milliards de dollars de richesse ont été « créés », faisant de la Bourse américaine le marché financier offrant les meilleurs rendements au monde.

Les principaux acteurs de cette fête sont les géants du numérique : Facebook, Apple, Amazon et Google ont supplanté des entreprises vieillissantes comme ExxonMobil ou Walmart pour devenir les nouveaux moteurs de l'économie américaine. Leur croissance spectaculaire a masqué la logique fondamentale de ce marché haussier, et de nombreux analystes ont répété dans divers rapports que « la hausse du marché américain était portée par les bénéfices ».

C'est inexact. Si la rentabilité des entreprises constitue bien un soutien, le principal moteur de la Bourse américaine reste les rachats d'actions par les sociétés elles-mêmes.

Entre 2009 et fin 2017, les entreprises non financières américaines ont racheté pour 3 370 milliards de dollars d'actions, tandis que les ETF et les fonds communs de placement en ont acheté pour 1 640 milliards. En revanche, les ménages américains et les institutions en ont respectivement vendu 655,7 milliards et 1 140 milliards. Autrement dit, depuis 2009, les rachats d'actions par les sociétés cotées constituent le principal acheteur net sur le marché américain.

Le rachat d'actions est généralement perçu comme un signal envoyé par les dirigeants au marché, indiquant une santé financière solide et une sous-évaluation du titre. Depuis 2009, le bénéfice par action (BPA) annualisé du S&P 500 a progressé de 9 %, ce qui pourrait laisser croire que les entreprises américaines procèdent à ces rachats grâce à leurs performances. Malheureusement, ce n'est qu'un leurre.

En réalité, les bénéfices réels des entreprises américaines stagnent depuis 2013. Dans un rapport, Song Xuetao de Tianfeng Securities souligne que, selon la méthode de calcul du Bureau d'analyse économique (BEA) dans ses comptes nationaux (NIPA), les bénéfices totaux des entreprises américaines plafonnent toujours au niveau de 2014, tandis que leur part dans le PIB n'a pas bougé depuis 2005.

L'explication du mystère – un BPA en hausse annuelle malgré des bénéfices stagnants – réside justement dans les rachats d'actions. En rachetant et annulant des titres, les entreprises réduisent leur capital social, permettant à leur BPA de progresser fortement même si leurs bénéfices totaux n'augmentent pas.

L'exemple emblématique est Walmart : entre 2009 et fin 2017, son bénéfice net a reculé de 2,02 %, mais son BPA a augmenté de 24,13 %. Cet écart s'explique par les rachats massifs d'actions effectués par Walmart sur la période, pour un total de 64,7 milliards de dollars. Sous l'effet de ces rachats, le cours de l'action a doublé, alors que sa capitalisation boursière n'a progressé que de moins de 20 %.

En résumé, le marché nous donne à voir ceci : dix ans, des bénéfices quasi stables, un BPA en hausse de 24 %, et un cours d'action qui a doublé.

Durant ce grand marché haussier, de nombreuses grandes entreprises américaines ont suivi l'exemple de Walmart en adoptant des programmes de rachat d'actions. Des groupes traditionnels comme Procter & Gamble, McDonald’s ou Coca-Cola ont tous vu leurs cours s'envoler sur les graphiques en chandeliers. Si la hausse du Nasdaq peut encore s'expliquer en partie par la vitalité du secteur internet, la progression du Dow Jones et du S&P 500 est largement portée par ces rachats.

D'un côté, les rachats soutiennent directement le cours en bourse ; de l'autre, ils améliorent sensiblement des indicateurs clés comme le bénéfice par action (BPA) ou la rentabilité des fonds propres (ROE), ce qui les rend très attractifs pour les investisseurs. Warren Buffett l'a d'ailleurs souligné à plusieurs reprises dans ses lettres annuelles : « Nous sommes très favorables aux rachats d'actions, car nous estimons que, dans la plupart des cas, les titres rachetés par les entreprises sont sous-évalués par le marché. »

En théorie, une entreprise ne devrait racheter ses actions que si elle les juge sous-évaluées. Pourtant, dans les faits, des sociétés surévaluées lancent aussi des programmes de rachat, et certaines accélèrent même leurs achats lorsque leur cours monte. Pourquoi un tel décalage ?

02. La distorsion : des dirigeants enrichis par la hausse boursière

Toute entreprise est confrontée à un problème récurrent : les intérêts des dirigeants ne coïncident pas toujours avec ceux des actionnaires. Si les rachats soutiennent le cours à court terme, ils profitent peu au développement à long terme de la société. L'engouement des dirigeants pour cette pratique s'explique en grande partie par les incitations liées à leurs stock-options.

La rémunération des dirigeants américains repose sur un package complexe, où les actions occupent une place centrale. En période de marché haussier, les revenus boursiers peuvent représenter plus de 80 % de leur rémunération totale. Par exemple, le PDG d'UnitedHealthcare (classé Fortune 500) perçoit une rémunération globale de 27 millions de dollars, dont 20 millions proviennent d'attributions d'actions, contre un salaire de base de seulement 1,2 million.

Entre 2009 et 2014, Qualcomm a racheté 238 millions d'actions pour 13,6 milliards de dollars. Pourtant, le nombre d'actions en circulation a augmenté de 2 % sur la même période, en raison des attributions massives d'actions et d'options aux dirigeants des géants technologiques. Une fois le cours remonté, ces derniers peuvent réaliser des plus-values bien supérieures à leur salaire en revendant leurs titres.

Face à de telles incitations, et en l'absence d'une régulation stricte, les dirigeants sont naturellement tentés de tout mettre en œuvre – y compris les rachats – pour faire monter le cours.

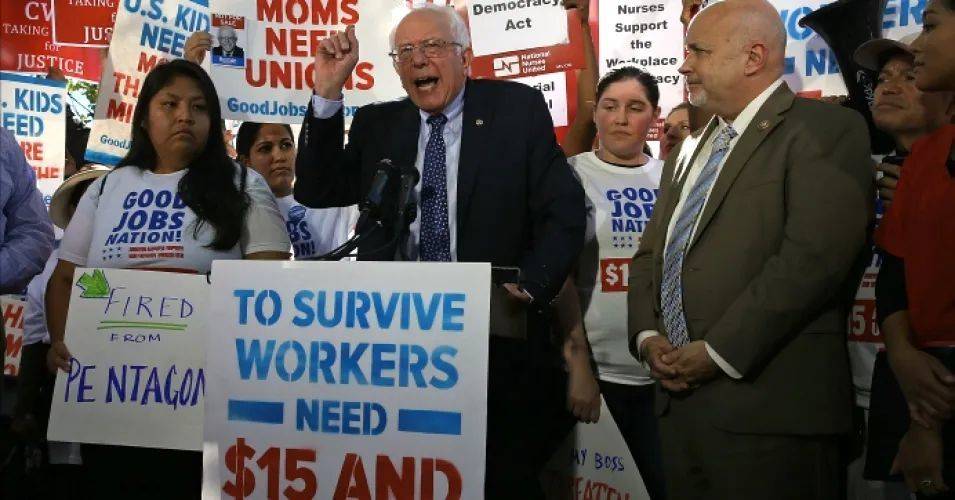

La hausse boursière ne profite qu'aux actionnaires et aux dirigeants détenant des titres, sans aucun impact positif pour les salariés ordinaires, qui en possèdent rarement. En 2019, Walmart a annoncé un programme de rachat de 20 milliards de dollars, tout en fermant une dizaine de magasins Sam's Club et en licenciant des milliers d'employés. Cette décision a suscité de vives critiques de la part de figures de la gauche démocrate, comme Bernie Sanders.

Bernie Sanders critiquant Walmart lors d'un rassemblement en 2019

Les rachats d'actions et les dividendes sont initialement des moyens pour les sociétés cotées de récompenser leurs actionnaires. Mais lorsque les rachats deviennent un artifice comptable pour gonfler artificiellement le cours, la situation se dégrade. Cela devient particulièrement problématique lorsque des entreprises en difficulté financière imitent aveuglément ces pratiques à grande échelle. Une question s'impose alors : pour les entreprises saines, on comprend ; mais d'où viennent les fonds utilisés par les autres pour racheter leurs propres actions ?

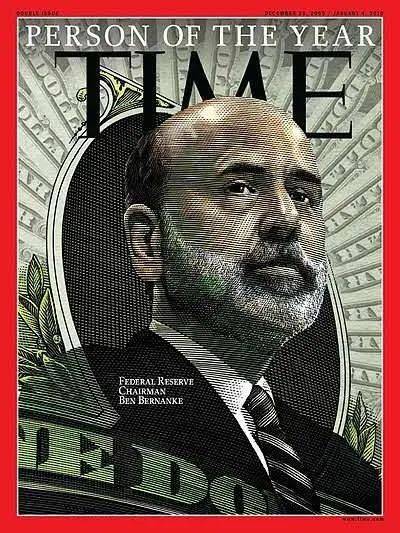

Pour y répondre, il faut remonter à Ben Bernanke, président de la Réserve fédérale (Fed) pendant la crise financière de 2008.

On dit d'un sportif qu'il est « né pour les grands moments » lorsqu'il renverse le cours d'un match décisif. En 2008, Ben Bernanke a été cet héros surgi au bon moment. Ce chercheur juif, dont toute la carrière académique avait été consacrée à l'étude de la Grande Dépression, était devenu président de la Fed en 2006, avant d'être confronté à la pire crise financière américaine depuis 1929.

Nul doute que Bernanke, qui avait passé sa vie à étudier les moyens de combattre les crises économiques majeures, était prêt à sauver les États-Unis dès son entrée en scène.

Pour Ben Bernanke, les politiques budgétaires restrictives du président Hoover avaient précipité la Grande Dépression. Face à la crise des subprimes, la Réserve fédérale (Fed) n'a donc pas tergiversé et a immédiatement déployé une politique monétaire agressive. En moins d'un an, le taux directeur est tombé de 5,25 % à 0 %, tandis que la Fed achetait directement des titres aux banques et au gouvernement… Pour relancer un marché du crédit à l'arrêt, Bernanke n'a pas hésité à procéder par vagues successives à des injections massives de liquidités.

En 2009, le magazine Time a élu Bernanke « Personnalité de l'année », saluant sa réponse déterminée — assouplissement quantitatif (QE) et taux zéro — qui a permis d'éloigner les États-Unis du précipice de la dépression.

Ben Bernanke en couverture du magazine Time en 2009

Toutefois, si Bernanke a évité les erreurs de 1929, il a créé un problème inédit : une période de sept ans de taux d'intérêt extrêmement bas, qui a déclenché une vague d'endettement sans précédent dans les entreprises américaines.

En garantissant les marchés via la Fed et le gouvernement, puis en stimulant le crédit par des taux bas et une offre monétaire abondante, Bernanke a relancé l'économie. Pour les entreprises américaines, le coût de l'emprunt est devenu exceptionnellement faible. Mais la demande restant atone après la crise, elles ont hésité à investir dans la production. Dans ce contexte, émettre de la dette pour obtenir des fonds à bas coût et racheter leurs propres actions s'est révélé une option particulièrement attractive.

L'endettement des entreprises américaines a alors décollé : fin 2009, le stock total d'obligations d'entreprises était inférieur à 6 000 milliards de dollars, contre 10 000 milliards aujourd'hui. Alors que les bénéfices de nombreuses sociétés stagnent ou reculent, l'émission de dette est devenue un levier essentiel pour financer les rachats d'actions. Dès 2011, les sociétés cotées aux États-Unis ont enclenché un cercle vertueux : émettre de la dette pour racheter des actions → augmenter le bénéfice par action (EPS) → faire monter le cours de bourse.

En 2017, les marchés actions américains étaient déjà en forte hausse, mais la dynamique s'est encore accélérée avec l'arrivée d'un président pour qui chaque journée de progression était une victoire politique.

03. Accélérateur : un président qui voit dans la hausse des marchés un succès politique

Dès son arrivée au pouvoir en 2017, Donald Trump a engagé deux actions majeures : l'adoption d'une loi de réduction fiscale et des pressions sur la Fed pour qu'elle baisse les taux. Ces deux mesures ont directement alimenté la hausse des marchés.

La loi de réforme fiscale et de création d'emplois de 2017 a forcé les multinationales américaines à rapatrier leurs bénéfices réalisés à l'étranger. Ces fonds, au lieu de financer l'expansion productive, ont afflué vers la finance et les marchés boursiers. En 2018, les entreprises américaines ont réalisé les rachats d'actions les plus massifs de leur histoire : le volume total des sociétés du S&P 500 a bondi de 23 %, pour atteindre le record absolu de 650 milliards de dollars.

La baisse d'impôts de Trump visait initialement à relancer l'industrie manufacturière, mais elle n'a pas produit l'effet escompté. Elle a en revanche creusé le déficit budgétaire de 1 000 milliards de dollars en un an. Face à cette pression financière inédite, même un novice aurait compris qu'une baisse des taux d'intérêt permettrait au gouvernement fédéral d'économiser des dizaines de milliards sur le service de sa dette, qui avoisine les 20 000 milliards de dollars.

Trump s'est donc tourné vers la Fed, mais s'est d'abord heurté à la résistance de Janet Yellen.

Successeure de Bernanke, Janet Yellen avait engagé dès 2016 un cycle de resserrement monétaire, relevant les taux et réduisant progressivement le bilan de la banque centrale avec rigueur, sans entraver la reprise. Après trois phases d'assouplissement quantitatif (QE), le bilan de la Fed était passé de moins de 1 000 milliards de dollars avant la crise à environ 4 500 milliards. Yellen a méthodiquement réduit ce montant tout en lançant un cycle de hausse des taux.

Yellen contre Trump

Nommé à la tête de la Réserve fédérale américaine (Fed) en 2018, Jerome Powell a d'abord poursuivi avec détermination la politique de sa prédécesseure, Janet Yellen. Mais pour une économie américaine lourdement endettée, la hausse des taux et la réduction du bilan de la Fed se sont révélées être un remède trop amer. En 2018, les marchés ont connu une forte volatilité, avec une chute brutale au quatrième trimestre qui a fait plonger les indices sous leur moyenne annuelle. Pour Donald Trump, pour qui la santé des marchés boursiers était un indicateur clé de succès politique, cette situation était inacceptable.

En 2019, Trump a multiplié sur Twitter les attaques personnelles contre la Fed, traitant ses dirigeants de « stupides » ou d'« idiots », tout en martelant la nécessité de baisser encore les taux pour préserver la compétitivité de l'industrie manufacturière américaine. Rien qu'en août, il a critiqué l'institution pas moins de 25 fois. Résultat : la Fed a procédé à trois baisses de taux successives en juillet, septembre et octobre, avant de relancer son programme d'assouplissement quantitatif (« QE ») dès septembre.

L'effet fut conforme aux souhaits de Trump : les marchés actions américains ont atteint de nouveaux sommets.

La reprise du QE par la Fed est ainsi devenue un moteur essentiel de la hausse boursière.

Si la réforme fiscale incitait directement les géants d'internet à racheter leurs propres actions, le maintien de taux bas protégeait indirectement les entreprises qui s'endettaient pour financer ces rachats.

Dans ce jeu financier qui consiste à émettre de la dette pour racheter des actions, gonfler le bénéfice par action (EPS) et faire monter le cours, de nombreuses entreprises américaines se sont peu à peu enfermées dans un cercle vicieux dangereux.

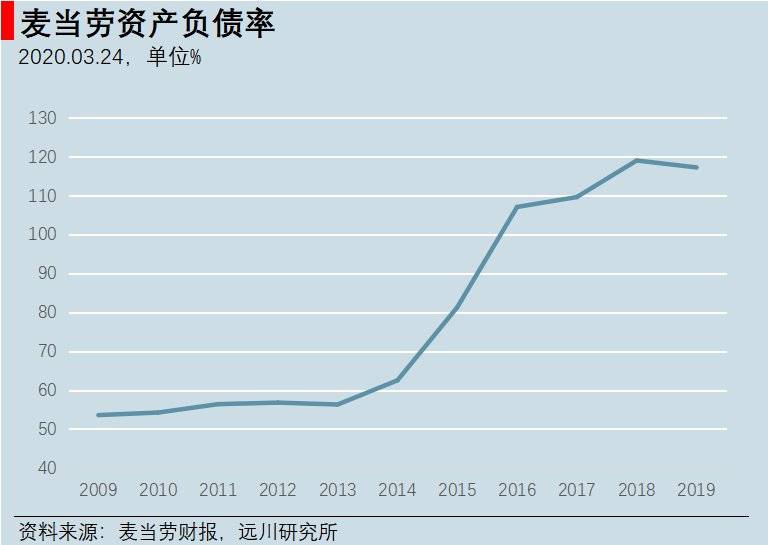

Entre 2008 et 2015, McDonald's a dépensé environ 18 milliards de dollars en rachats d'actions. Dans le même temps, la part des rémunérations des dirigeants liée à des incitations en actions est passée de moins de 40 % à près de 80 %. Son endettement total a quant à lui bondi de 16 à 30,8 milliards de dollars. Comme la plupart des actions rachetées étaient comptabilisées en trésorerie (et non incluses dans les actifs), McDonald's est devenu, à partir de 2016, une entreprise « insolvable » sur le plan comptable.

Le ratio d'endettement de McDonald's a ainsi dépassé les 100 % dès 2016.

Il faut reconnaître que McDonald's ne cesse de bouleverser notre compréhension de son modèle : on pensait à une chaîne de restauration rapide, puis on a découvert un acteur majeur de l'immobilier ; aujourd'hui, on réalise qu'il s'agit surtout d'une entreprise qui s'endette massivement pour spéculer sur ses propres actions.

04. Détérioration : une bourse et des entreprises de plus en plus fragiles à mesure qu'elles montent

Le financement par endettement pour acheter des actions ne peut aboutir qu'à une hausse continue du niveau de dette, rendant l'entreprise toujours plus dépendante du refinancement (emprunter pour rembourser). Ce mécanisme finit inévitablement par atteindre ses limites.

La dette des sociétés cotées croît bien plus vite que celle de l'ensemble du secteur des entreprises aux États-Unis. Ce dernier représente environ 47 % du PIB, un niveau légèrement supérieur à celui d'avant la dernière crise financière. En revanche, la dette des sociétés cotées atteint déjà 20 % du PIB, bien au-dessus du seuil de 13 % enregistré lors de la crise des subprimes. Le volume total de la dette des entreprises, estimé à 10 000 milliards de dollars, semble désormais avoir atteint un point de saturation.

Le krach qui a suivi la brève remontée des taux en 2018 a clairement démontré la fragilité extrême du marché.

Dans le même temps, l'endettement explose tandis que la capacité des entreprises à rembourser se dégrade à un rythme accéléré. À l'exception des géants d'internet, la santé financière des entreprises américaines se détériore : en dix ans, la proportion d'entreprises déficitaires dans l'indice Russell 3000 a grimpé en flèche, et un quart d'entre elles affichent aujourd'hui des pertes.

Résultat, la structure des notations de crédit se fragilise. La note BBB est le seuil minimal pour entrer dans la catégorie « investment grade ». En dessous, on parle d'obligations à haut rendement (« high-yield bonds »), que les investisseurs prudents comme les fonds de pension évitent. Le volume total des obligations BBB a atteint 3 300 milliards de dollars, représentant pas moins de 50 % de l'ensemble des obligations « investment grade », un record historique. Il y a dix ans, cette part n'était que d'environ 30 %.

Les obligations BBB présentent un risque majeur : si leur notation est dégradée, de nombreuses institutions sont contraintes de les vendre. Ces titres déchus sont surnommés « fallen angels ». Or, le marché des obligations à haut rendement (celles notées en dessous de BBB) ne pèse qu'environ 1 000 milliards de dollars.

Les données historiques montrent pourtant qu'en phase de retournement du cycle du crédit, environ 10 à 15 % des obligations BBB deviennent des « fallen angels ». Autrement dit, en cas de récession, près de 500 milliards de dollars d'obligations BBB pourraient être déclassées, ce qui constituerait l'épisode de « fallen angels » le plus important jamais enregistré. Le marché des obligations à haut rendement serait alors submergé, déclenchant inévitablement une vague de faillites sans précédent.

Des investisseurs avertis ont depuis longtemps pointé les risques des obligations d'entreprises américaines. Steve Eisman, gérant de fonds chevronné connu pour ses paris contre les subprimes et qui a inspiré un personnage du film « The Big Short », résume ainsi : « En cas de récession, les obligations d'entreprises BBB et les high-yield s'effondreront. Ces obligations ne provoqueront pas la prochaine récession, mais elles en seront certainement l'épicentre. »

Il n'est pas le seul à tirer la sonnette d'alarme. Scott Minerd, responsable de la stratégie d'investissement chez Guggenheim (310 milliards de dollars d'actifs sous gestion), écrivait clairement en janvier dernier : « Alors que la Fed baisse ses taux et que les marchés américains enchaînent les records, la situation actuelle rappelle étrangement celle qui précédait la crise de 1998. Le “moment Minsky” est probablement proche. »

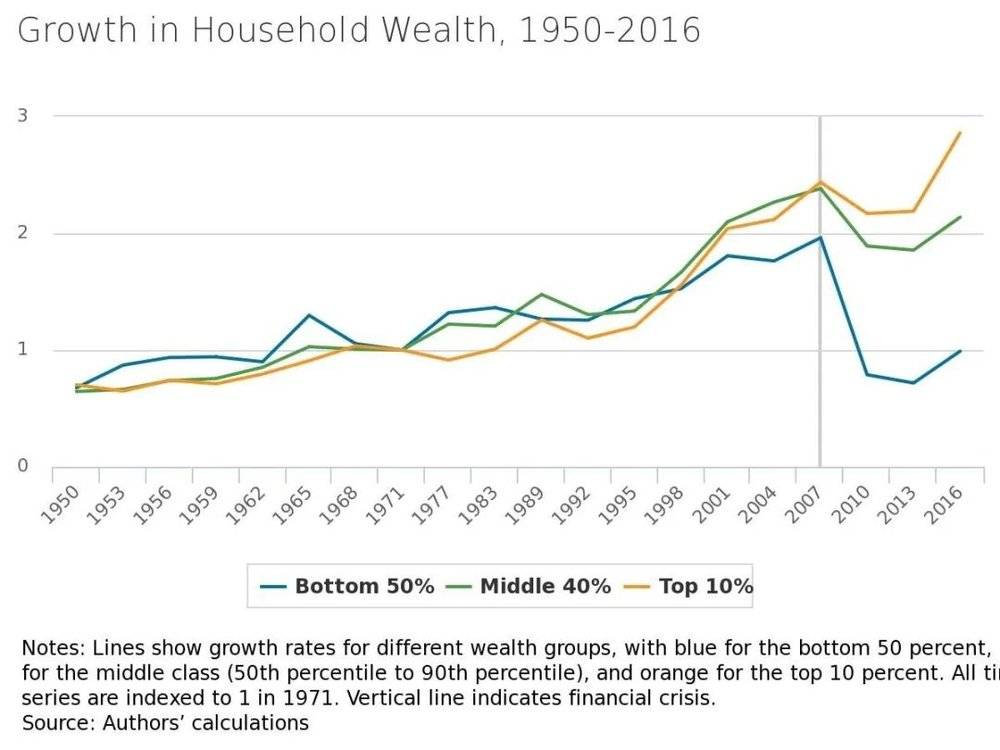

Cette reprise boursière dopée à la dette a par ailleurs creusé les inégalités sociales aux États-Unis.

L'effet de richesse généré par les marchés ne profite qu'à une minorité. Selon Gallup, environ la moitié des Américains de moins de 35 ans détenaient des actions avant le krach de 2008 ; ils n'étaient plus que 37 % en 2018.

Après 2008, les écarts de richesse se sont accentués. La Réserve fédérale de Minneapolis

Ironie du sort, ces deux dernières années, alors que les marchés américains battaient record sur record, les investisseurs particuliers ont fait leur retour. Selon la Fed, ils sont redevenus, pour la première fois depuis la bulle internet, des acheteurs nets d'actions américaines à partir de 2016. Une fois de plus, les « petits porteurs » semblent arriver au pire moment.

Le marché attend la chute du premier domino. Avant qu'il ne tombe, personne ne peut prédire à quoi il ressemblera.

05. Une rupture imprévue : le rhinocéros gris est enfin là !

Le 23 janvier 2020, Wuhan annonçait le confinement de la ville. À midi, une interview de Guan Yi était publiée ; l'après-même, les Bourses de Shanghai et Shenzhen s'effondraient, les trois principaux indices perdant environ 3 %.

Dans le contexte de la pandémie, l'analyse publiée par JPMorgan le 30 janvier faisait preuve d'un optimisme remarquable : selon la banque, bien que l'épidémie ait durement frappé l'économie chinoise en ralentissant la demande et en pesant sur le commerce extérieur, les marchés américains pourraient se stabiliser. En effet, les crises sanitaires, les catastrophes naturelles ou l'instabilité politique provoquent rarement des corrections boursières prolongées.

Dans un premier temps, les marchés actions américains ont effectivement résisté, continuant même leur progression. Le 19 février, les trois principaux indices ont touché de nouveaux records avant de brutalement s'inverser. Le 24 février, alors que l'épidémie prenait de l'ampleur en Italie, le S&P 500 a ouvert en baisse pour finalement chuter de plus de 3%. Le lendemain, avec 57 cas confirmés aux États-Unis, les trois indices ont de nouveau reculé de plus de 3%. Par la suite, la situation sanitaire comme les marchés financiers ont dérapé de manière incontrôlable.

À l'inverse, Scott Minerd, directeur des investissements chez Guggenheim, qui avait anticipé l'arrivée d'un « moment Minsky », déclarait dès le 28 février : « Nous sommes à un point de bascule : soit l'épidémie est rapidement maîtrisée, soit le monde sombre dans une pandémie. N'étant pas épidémiologiste, je laisse aux experts le soin de trancher. Mais si le coronavirus se propage aux États-Unis, la chute des marchés pourrait s'accentuer, atteignant potentiellement 40% depuis les sommets. »

Le 3 mars, la Fed a surpris les marchés en abaissant ses taux de 50 points de base, sans pour autant les rassurer. Peu après, un second choc catastrophique est survenu le 8 mars : l'Arabie saoudite et la Russie se sont lancées dans une guerre des prix, faisant chuter le cours du pétrole de 30%. Pour le secteur énergétique américain, ce fut un désastre. Le 9 mars, l'indice S&P Oil & Gas Upstream a dévissé de 28%, déclenchant le premier « circuit breaker » à l'ouverture des marchés américains.

S'en est suivie une chute vertigineuse : quatre arrêts de trading en dix jours, marquant le début d'un véritable krach boursier aux États-Unis.

L'action Boeing est particulièrement emblématique de cette débâcle : après une chute spectaculaire, le titre a perdu 70% de sa valeur, précipitant la dégringolade inattendue de ce fleuron américain, dont la capitalisation rivalisait autrefois avec celle de Kweichow Moutai. Auparavant, même lors de graves incidents aériens, le cours résistait. Cette fois, aucun soutien n'a semblé se manifester.

Chute spectaculaire de l'action Boeing

Le 20 mars, la note de solvabilité principale de Boeing a été rétrogradée de « A » à « BBB ». Si l'épidémie persiste, la morosité du secteur aérien pourrait effectivement mener le constructeur à la faillite, lui qui affiche une dette à intérêt de plus de 40 milliards de dollars.

Si l'épidémie et l'effondrement du pétrole affectent bien les performances des entreprises, la réaction violente des marchés s'explique surtout par un endettement élevé, rendant des acteurs déjà fragiles incapables de résister au moindre choc. Plus inquiétant encore : les marchés financiers, qui cumulaient déjà de multiples risques, n'ont pas procédé à une purge significative des « bombes à retardement », malgré l'ampleur de la correction.

La bulle de la dette d'entreprise n'en est qu'à sa première phase : bien que les obligations notées « BBB » aient été massivement vendues depuis le 24 février, aucune vague coordonnée de dégradations de notation n'a encore eu lieu. Au 20 mars, l'écart de rendement (spread) des obligations « BBB » venait tout juste d'atteindre le niveau observé le 15 septembre 2008, jour de la faillite de Lehman Brothers. Or, par la suite, le S&P 500 a encore chuté de 40%.

Si la crise des subprimes a suivi la séquence « baisse des prix des actifs → liquidation massive de produits dérivés complexes → faillites d'institutions financières », alors la crise actuelle de la dette d'entreprise n'en est manifestement qu'au premier stade.

Quant aux ETF, autre moteur majeur de la hausse boursière récente, nombreux sont les investisseurs qui les soupçonnent d'être à l'origine de l'effondrement brutal des marchés. En septembre 2019, Michael Burry, l'une des figures inspirant le film « The Big Short », avait déjà alerté sur le risque de ventes massives d'ETF pouvant déclencher une panique collective.

Cependant, les données ne corroborent pas cette thèse. Deng Hu, analyste en chef des produits financiers chez Everbright Securities, a calculé qu'au cours des trois dernières semaines, les ETF actions américains ont enregistré des entrées nettes de capitaux supérieures à 10 milliards de dollars. Il n'y a donc pas eu de ventes massives d'ETF provoquant l'effondrement des marchés.

L'auteur de cet article avance que la raison la plus probable de la rapidité de la chute actuelle pourrait résider dans la stratégie de « parité des risques » (risk parity) mise en œuvre par Bridgewater Associates.

Ces dernières années, la volatilité des marchés actions américains n'a cessé de diminuer sur fond de progression régulière. La stratégie dite de « parité des risques » (risk parity) s'est largement répandue : les investisseurs maintiennent des positions actions importantes tout en vendant la volatilité, une approche jugée particulièrement efficace. Cependant, en cas de conditions extrêmes, cette stratégie peut facilement déclencher un effet boule de neige menant à un effondrement généralisé. Des révélations récentes indiquent que Bridgewater Associates subit des pertes sévères, très probablement dues à des couvertures insuffisantes face à ses positions actions massives.

Si une simple stratégie de parité des risques a pu provoquer un tel effondrement étouffant, alors la crise boursière actuelle pourrait n'être qu'un simple hors-d'œuvre. Lorsque le « rhinocéros gris » de la dette d'entreprise se mettra véritablement en mouvement, les problèmes risquent de prendre une ampleur bien plus grave.

06. Conclusion : La fin d'une ère ?

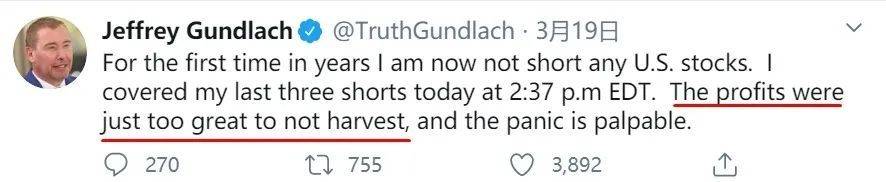

Jeffrey Gundlach, surnommé le « Roi des Obligations », fait partie des rares analystes à avoir anticipé très tôt la formation d'une bulle sur le marché de la dette d'entreprise. Le 19 mars, il a annoncé sur Twitter avoir clôturé ses trois dernières positions vendeuses, marquant ainsi la première fois depuis plusieurs années qu'il ne détient aucune position baissière sur les actions américaines. Les profits engrangés sur ces ventes à découvert sont tout simplement colossaux, témoignant de la panique palpable qui règne sur les marchés.

Beaucoup regretteront sans doute de ne pas avoir prêté plus d'attention aux prévisions formulées par ce grand investisseur en début d'année, notamment à cette prédiction sans concession :

« À la fin des années 1980, le marché japonais dominait tous les autres. L'immobilier nippon était en pleine effervescence et le Nikkei 225 affichait des performances exceptionnelles. Pourtant, une récession brutale a frappé au début des années 1990, entraînant un effondrement spectaculaire de l'indice.

À la fin des années 1990, ce fut au tour de l'Europe de briller. L'euro suscitait alors un optimisme « aveugle » quant à son potentiel en tant que future monnaie de réserve. Dès son lancement en 1999, il a propulsé les marchés européens au-dessus de tous les autres ; pourtant, une récession au début des années 2000 a précipité leur chute sans précédent.

Puis vinrent les marchés émergents, portés par un dollar faible au milieu des années 2000 et par la croissance fulgurante de la Chine. Ils étaient alors les champions incontestés des marchés boursiers mondiaux, avant d'être à leur tour frappés par la récession.

Aucun de ces marchés n'a jamais retrouvé son apogée.

Aujourd'hui, le S&P 500 connaît une hausse prolongée depuis dix ans, surpassant les autres marchés boursiers de près de 100 %. Lors de la prochaine récession, le marché actions américain sera anéanti, et le dollar s'affaiblira également sous le poids des déficits budgétaires.

Le reste de ma carrière durant, le marché boursier américain ne retrouvera plus jamais son niveau actuel.

Ainsi, dans quelques décennies, les investisseurs américains regarderont-ils le S&P à 3 393 points avec la même nostalgie profonde que celle que nous éprouvons aujourd'hui pour le Shanghai Composite à 6 124 points ?

Le pessimisme de Gundlach découle probablement de sa compréhension aiguë des problèmes liés à la dette américaine. Il souligne que, depuis les années 1980, la croissance économique du pays repose entièrement sur l'endettement. Cette dette croissante est une épée de Damoclès suspendue au-dessus de l'économie, et toutes les mesures d'assouplissement monétaire de la Fed ont pour objectif central de repousser l'échéance du refinancement de cette montagne de dettes.

Face à la pandémie actuelle, la Réserve fédérale a réagi avec célérité : les baisses de taux drastiques et le programme de rachat d'actifs (QE) de 700 milliards de dollars ont dépassé les attentes du marché. Le 23 mars, la Fed a annoncé son intention d'« acheter sans limite » des obligations, offrant une liquidité illimitée aux marchés — une mesure inédite. Pour le dire autrement : « Je croyais que tu avais acheté un étang, mais en réalité tu maîtrises les océans. »

En temps de crise, la priorité absolue est de sauver des vies — une évidence. Mais une croissance fondée sur l'endettement peut-elle vraiment durer éternellement ? La réponse est clairement non.

Dans son ouvrage « La Crise de la dette », qui fait référence sur le sujet, Ray Dalio résume les quatre leviers politiques pour résorber une dette à long terme : 1. L'austérité budgétaire ; 2. Le défaut de paiement et la restructuration ; 3. La création monétaire par la banque centrale et l'achat d'actifs ; 4. La redistribution des richesses. Le gouvernement américain et la Réserve fédérale bénéficiant d'un crédit quasi illimité, chaque crise de la dette a pratiquement toujours été résolue au stade n°3.

Cependant, toute hausse des prix des actifs induite par une politique monétaire accommodante creuse inévitablement le fossé entre riches et pauvres.

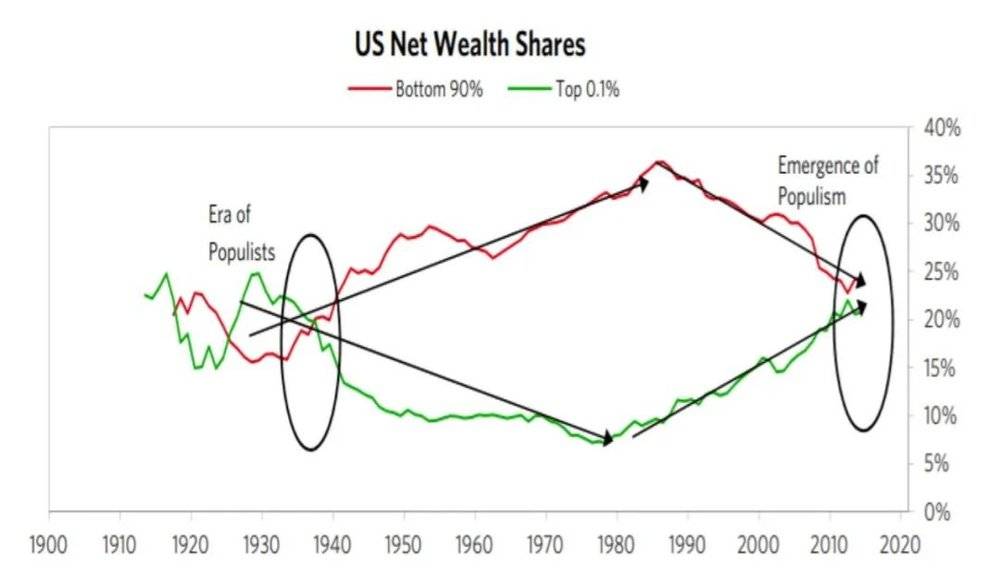

Aujourd'hui, les inégalités aux États-Unis ont retrouvé leur niveau de 1929 : en 2016, le 1 % des Américains les plus aisés détenait 38,9 % de la richesse nationale, tandis que les 50 % des ménages les moins fortunés n'en possédaient qu'à peine 1 %. Confrontée à des dépenses colossales comme l'éducation ou la santé, la classe moyenne s'endette de plus en plus, au point que 40 % des Américains seraient incapables de faire face à une dépense imprévue de 400 dollars.

Le niveau des inégalités aux États-Unis équivaut à celui de 1929 (extrait de « La Crise de la dette »).

Or, avec la pandémie, le chômage et les frais médicaux pèsent lourdement sur la plupart des foyers. Si la situation n'est pas maîtrisée, la santé financière des ménages se dégradera rapidement, menaçant la stabilité sociale. C'est la raison pour laquelle les États-Unis envisagent de verser une aide unique de 3 000 dollars par foyer — une mesure inévitable, car les problèmes structurels accumulés ne peuvent finalement être résolus que par une création monétaire ciblée.

Cette crise est donc particulièrement inquiétante : d'un côté, le krach boursier fragilise le bilan des entreprises ; de l'autre, la pandémie ébranle celui des ménages. Ces deux problèmes exigent des ajustements structurels sur le long terme, mais ni les entreprises ni les particuliers ne peuvent attendre. Pourtant, les mesures d'urgence prises pour colmater ces brèches créeront inévitablement de nouvelles difficultés à l'avenir. Comment relever ces deux défis historiques ? Les Américains — et le monde entier — observent la situation avec attention.

Que ce soit la pandémie ou les turbulences des marchés, l'histoire de l'autre côté de l'Atlantique est encore en cours. Comprendre pourquoi d'autres « s'effondrent » nous aide à réfléchir à la manière dont nous pouvons « construire ». De ce point de vue, les problèmes structurels sous-jacents aux phénomènes de surface constituent autant d'études de cas que nous devrions examiner, analyser et étudier avec la plus grande attention.