Con el auge del populismo y el proteccionismo comercial, la tecnología blockchain y las criptomonedas se están convirtiendo gradualmente en herramientas estratégicas clave en la competencia entre grandes potencias.

¿Qué papel desempeñará Bitcoin en futuras rivalidades entre Estados?

Los optimistas afirman que será la piedra angular para anclar el valor de las monedas fiduciarias en el futuro, mientras que los pesimistas consideran que carece de utilidad más allá de la especulación. Incluso si se clasifica únicamente como una mercancía, no se puede eludir la cuestión de la soberanía sobre la fijación de precios.

Susan Strange, una de las fundadoras de la economía política internacional, introdujo el concepto de «poder estructural» en su obra «El Estado y el mercado». Según ella, existen dos tipos de poder en la sociedad internacional: el poder relacional y el poder estructural.

El primero puede entenderse como forzar a otros, mediante la amenaza o el uso de la fuerza, a realizar acciones que no desean. El segundo consiste en que el actor con poder establece ciertos estándares globales, logrando así que los demás actúen «voluntariamente» —y aparentemente de forma racional— en beneficio del poder dominante.

La profesora Strange considera que el poder estructural es más importante, ya que no todo puede resolverse mediante la fuerza; la estrategia superior consiste en someter al adversario sin recurrir a la guerra.

Posteriormente, divide el poder estructural en cuatro estructuras: la estructura productiva, la estructura de seguridad, la estructura financiera y la estructura del conocimiento.

Desde esta perspectiva, quien controle el poder estructural controlará también la soberanía sobre la fijación de precios de Bitcoin. Por tanto, aunque Bitcoin sea transfronterizo, su soberanía sobre la fijación de precios sí tiene fronteras nacionales.

Hoy utilizaremos este marco analítico para examinar quién detenta el poder estructural sobre Bitcoin.

Estructura productiva

La estructura productiva estudia las relaciones de producción: ¿quién decide qué producir?, ¿cómo producirlo?, ¿para quién producirlo?, ¿con qué métodos y bajo qué condiciones?

Primero, identifiquemos quiénes son los oferentes desde la perspectiva de Bitcoin.

Desde el punto de vista del precio, los oferentes se dividen en dos categorías: los oferentes de nuevas unidades (nuevas emisiones) y los oferentes de unidades existentes (stock).

Los oferentes de nuevas unidades de Bitcoin son los mineros, mientras que los oferentes de unidades existentes son los actuales titulares de Bitcoin, comúnmente denominados «Hodlers». A medida que se extraen progresivamente más bitcoins, la influencia de los primeros sobre el precio va disminuyendo, mientras que la de los segundos aumenta paulatinamente.

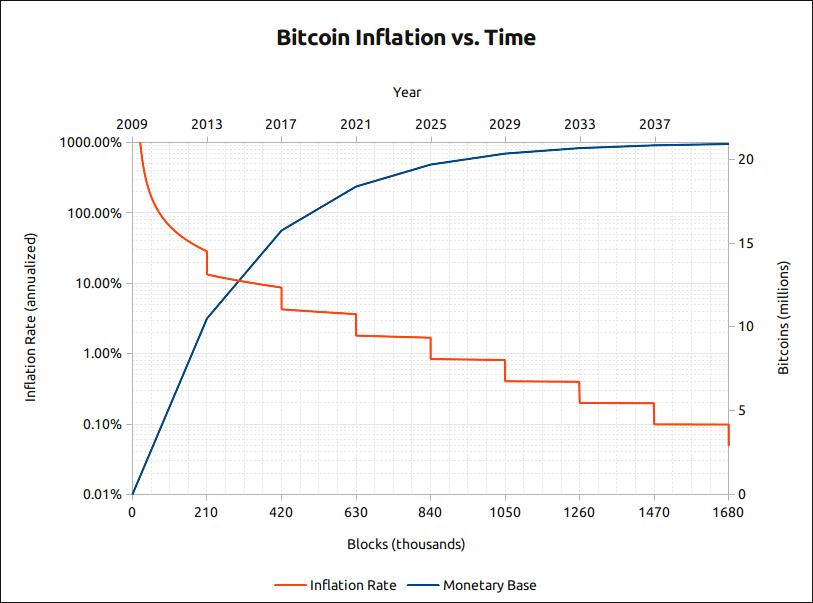

Gráfico de inflación de Bitcoin a lo largo del tiempo

Examinemos primero la oferta incremental: como muestra la figura anterior, la tasa de inflación actual de Bitcoin es aproximadamente del 4 %, dado que la oferta circulante ronda los 18 millones de BTC. Tras la próxima reducción a la mitad (halving), dicha tasa caerá al 1,8 %. Antes del halving de 2016, la tasa superaba el 8 %.

Esto implica que, en sus etapas iniciales, si los mineros hubieran alcanzado algún tipo de acuerdo tácito para acumular o vender colectivamente sus bitcoins, podrían haber afectado fácilmente el precio de Bitcoin. En la actualidad, incluso si China sigue concentrando la mayor parte del hashrate (según un reciente informe de thenextweb sobre el hashrate, China controla dos tercios del total, y el 54 % se encuentra en la provincia de Sichuan), su influencia sobre el precio de Bitcoin ha ido disminuyendo progresivamente, limitándose prácticamente a garantizar la seguridad de la red.

Una estimación aproximada del techo del mercado minero de Bitcoin indica que quedan menos de 3 millones de BTC por extraer. Suponiendo un precio constante de USD 7.500 por BTC, el valor total restante por extraer ascendería a unos USD 22.500 millones. Si asumimos que los costos eléctricos representan, en promedio, el 50 %, el techo del mercado minero rondaría los USD 11.250 millones.

Canaan Creative, una empresa típica del modelo «vender palas», alcanzó una valoración de USD 1.400 millones al cotizar en bolsa, pero actualmente ha caído a USD 750 millones. Por su parte, Bitmain, líder del sector, según informes de medios de mediados de este año, vio su valoración reducirse drásticamente de USD 15.000 millones a USD 5.000 millones.

Aun así, la suma de las valoraciones de los dos principales actores del sector «vendedor de palas» ya alcanza los USD 5.750 millones. Aunque suele decirse que «vender palas» es rentable, cuando el tamaño del mercado de «palas» alcanza ya el 50 % del tamaño del mercado del «oro», surge una seria duda sobre la sostenibilidad de dicho modelo. El principal problema ya no es fabricar «palas mejores», sino que el «oro» debe subir de precio.

Esto recuerda a las recientes noticias sobre «el año más difícil de la historia para los exámenes de acceso a posgrado»: todos saben que la economía sigue una trayectoria en forma de «L», y que el empleo será aún más difícil en el futuro (como ocurre con el halving de Bitcoin). Por ello, muchos optan colectivamente por presentarse a los exámenes de posgrado, alcanzando este año un récord histórico de 3,4 millones de candidatos —un incremento del 100 % en cinco años— (equivalente al crecimiento continuo del hashrate), lo que ha elevado considerablemente la dificultad de los exámenes (aumento de la dificultad minera). No obstante, las academias de preparación siguen asegurando que «no hay problema», promocionando nuevos cursos «más avanzados» y ofreciendo garantías de reembolso si el estudiante no aprueba (nuevos equipos mineros).

Ahora examinemos a los oferentes del stock —los «Hodlers», o bien aquellos Hodlers que cambian de postura en el último momento—. De hecho, la evolución del precio tras el robo sufrido por Plustoken ya revela claramente que la presión de venta proveniente del stock ya no puede ser absorbida adecuadamente por el mercado, constituyendo así la causa principal de la caída de los precios.

Dejando de lado factores temporales como robos por parte de hackers, el aumento demasiado rápido del precio en el mercado ha llevado a los titulares de Bitcoin a trasladar sus fondos desde las billeteras a los exchanges para realizar ventas, siendo esta la causa principal de la caída de precios.

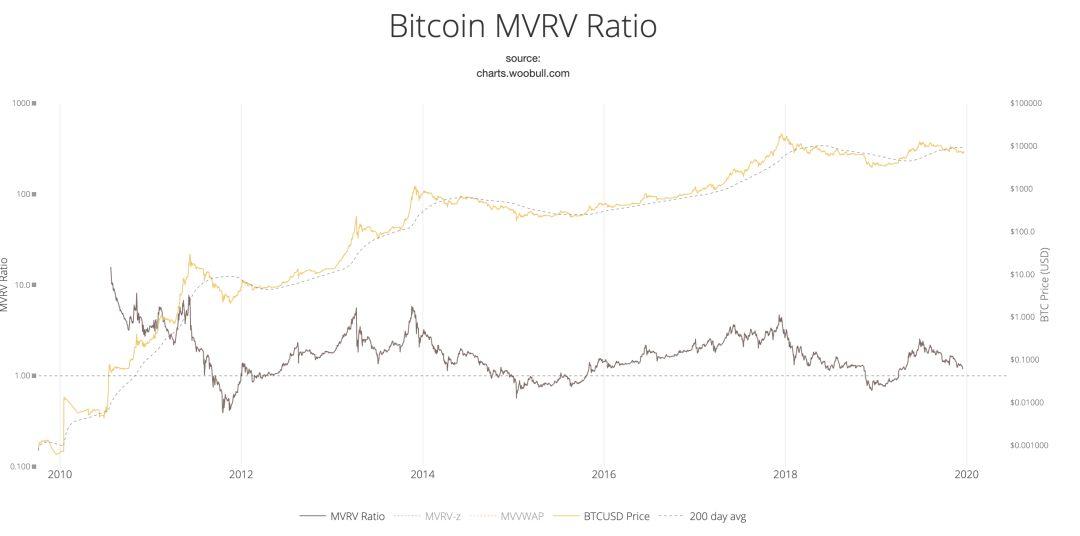

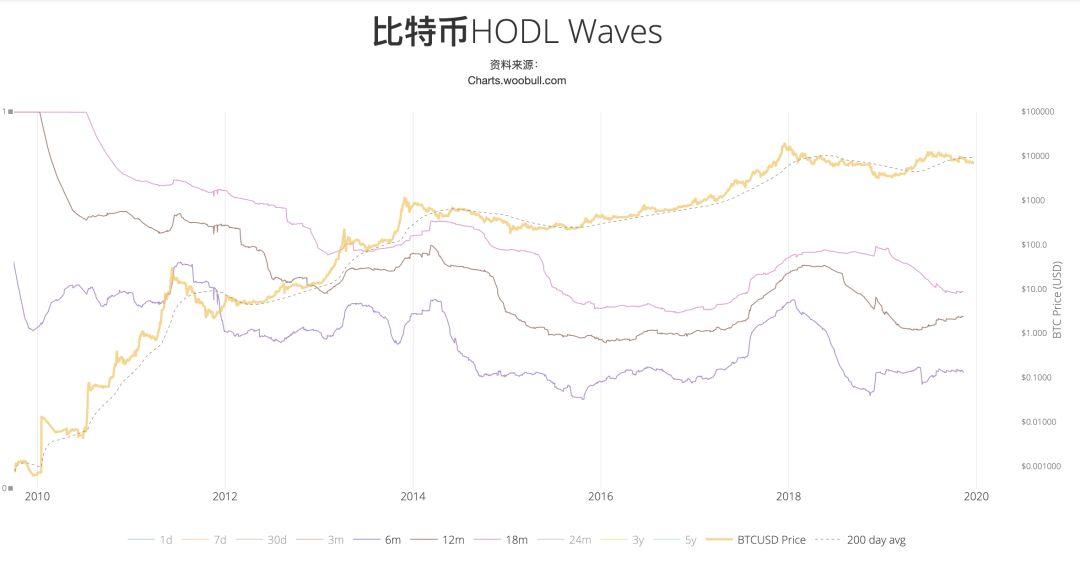

Tanto el modelo MVRV como las «HODL Waves» evidencian claramente esta tendencia:

Ambos gráficos muestran claramente que, en los máximos históricos del precio de Bitcoin, los fondos almacenados en billeteras ingresaron al mercado para ser vendidos.

En cuanto a la demanda, ésta puede dividirse en dos categorías principales: demanda de pago (transfronteriza, mercados grises anónimos, etc.) y demanda de reserva de valor (Hodlers).

La demanda de pagos transfronterizos sigue ofreciendo ventajas a corto plazo para Bitcoin, pero a largo plazo podría ser sustituida por diversas stablecoins y monedas digitales de bancos centrales (CBDCs).

En cuanto a la demanda de pagos anónimos en mercados grises, ya era posible estimar su escala general en la zona de precios mínimos registrada a finales de 2015, resultando insuficiente para respaldar una capitalización mucho mayor. Además, en términos de anonimato, han surgido continuamente nuevas monedas anónimas capaces de cumplir igualmente dicha función.

La demanda de reserva de valor constituye la necesidad clave que impulsa la fortaleza continua de Bitcoin, comúnmente denominada «fe». Aunque las interpretaciones sobre dicha «fe» varían, el razonamiento general sostiene que Bitcoin desempeñará, en un ciclo macroeconómico caracterizado por tasas de interés negativas, el papel de activo neutral de terceros, complementando parcialmente la función de respaldo que tradicionalmente ha tenido el oro.

Para satisfacer la demanda anterior, existen distintos modelos cuantitativos, como el modelo NVT (para pagos) y el modelo S2F (para almacenamiento de valor), que permiten guiar, a corto plazo, a los agentes de demanda sobre si continuar siendo HODLERS o cambiar su posición hacia el lado de la oferta.

En términos generales, desde una perspectiva estructural de producción, Bitcoin es mucho más simple que las materias primas; a corto plazo, se trata fundamentalmente de una lucha por los «fichas» (chips), donde la oferta marginal de los mineros va disminuyendo progresivamente, bajo la influencia combinada de la estructura de seguridad, la estructura financiera y la estructura del conocimiento. A largo plazo, se trata de la confirmación o refutación de la fe, siendo la estructura del conocimiento el factor que más influye.

Estructura de seguridad

En economía política internacional, la «estructura de seguridad» se refiere a «un marco de poder generado cuando ciertos actores brindan defensa y seguridad a otros». Quienes ofrecen protección de seguridad obtienen naturalmente ciertos privilegios.

Por ejemplo, durante el transporte de petróleo, el estrecho de Ormuz constituye una vía obligada para entrar y salir del Golfo Pérsico. Al bloquear dicho estrecho, Irán adquiere espacio estratégico para maniobrar en la región del Golfo Pérsico, así como una importante ficha de negociación en su enfrentamiento con Estados Unidos.

Aunque Bitcoin fue diseñado originalmente para ser descentralizado y sin permiso, a medida que se ha ido integrando gradualmente en el sistema financiero convencional, también se encuentra sujeto a cierta «estructura de seguridad». Esta estructura proviene principalmente de dos aspectos:

Primero, la garantía de seguridad en la producción mediante minería.

Aunque la potencia computacional (hashrate) de los mineros está distribuida, tras varios años de desarrollo, las granjas mineras se han convertido claramente en una industria intensiva en capital. Por tanto, además de contar con tarifas eléctricas bajas, resulta crucial para una granja minera disponer de un entorno operativo estable, fiable y seguro a largo plazo.

Muchos propietarios chinos de granjas mineras, pese a la atracción de las bajas tarifas eléctricas iraníes, siguen mostrándose reacios precisamente por este motivo.

Segundo, la garantía de canales legítimos para la conversión entre Bitcoin y monedas fiduciarias, así como la seguridad regulatoria de las transacciones.

La capacidad de intercambiar libre y seguramente Bitcoin por monedas fiduciarias, y que dichos intercambios sean reconocidos y protegidos por el marco legal de los sistemas monetarios fiduciarios, constituye actualmente una condición necesaria para lograr una mayor aceptación. Los países que adopten una postura más abierta en este ámbito podrán, bajo el pretexto de la apertura, ejercer efectivamente una regulación estricta, obteniendo así una ventaja de poder dentro de la estructura de seguridad.

Aunque China ya no prohíbe expresamente las granjas mineras y, sumado a su participación en el hashrate global, podría considerarse parcialmente ventajosa, su postura respecto a los canales de conversión y transacción seguirá siendo restrictiva en el futuro previsible. En cambio, Europa y Estados Unidos adoptan claramente una actitud más abierta e inclusiva, habiendo promulgado diversas normativas regulatorias y fiscales para legalizar estas actividades.

En resumen, esto tendrá un impacto profundo, a largo plazo, sobre la producción de Bitcoin, los lugares donde se determina su precio y los actores que participan en dicha fijación.

Estructura financiera

La «estructura financiera» es «el conjunto de arreglos que rigen la disponibilidad de crédito, junto con todos los factores que determinan las condiciones de intercambio entre las distintas monedas nacionales».

La influencia del capital financiero sobre el poder de fijación de precios de Bitcoin puede dividirse en dos dimensiones: capital y herramientas de mercado.

Desde la perspectiva del capital industrial, las empresas mineras del sector superior están dominadas mayoritariamente por accionistas chinos: la dirección de Canaan Creative posee el 50,8 % de las acciones; mientras que Jihan Wu y Micree Zhan, fundadores de Bitmain, poseen conjuntamente, según información pública, el 83,9 % de las acciones.

No obstante, tal como se señaló al hablar de la estructura productiva, actualmente y en el futuro, el impacto de la minería sobre la seguridad de la red Bitcoin supera ampliamente su influencia sobre la fijación de precios.

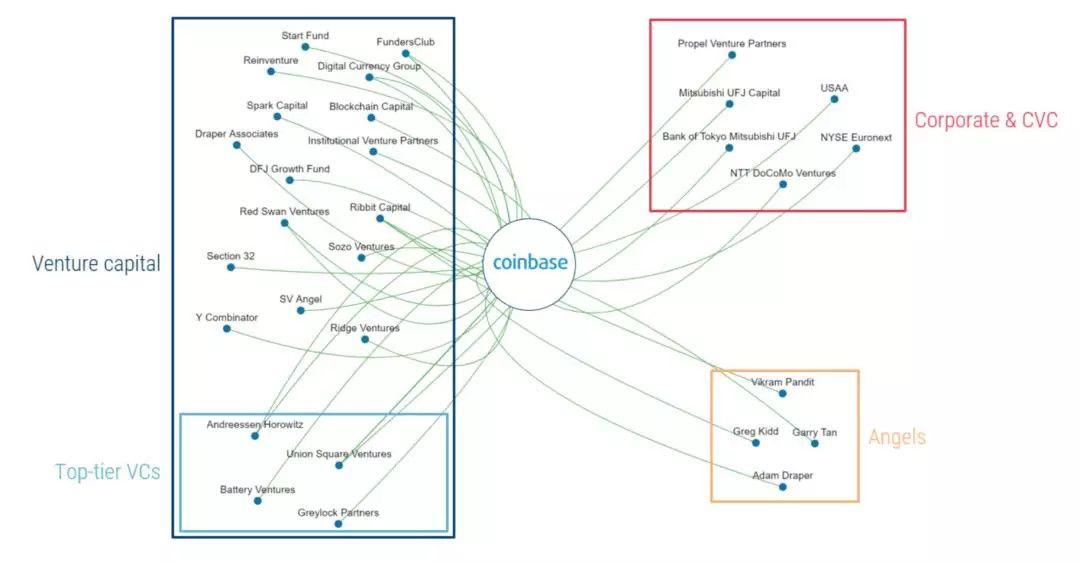

En el nivel de los exchanges, el más influyente, Coinbase, cuenta con una base accionarial diversificada, incluyendo destacados inversores como Union Square Ventures y Andreessen Horowitz, así como grandes instituciones como la Bolsa de Valores de Nueva York (NYSE) y la corporación de servicios financieros USAA, además del banco japonés Mitsubishi Tokyo UFJ y la compañía telefónica japonesa NTT DoCoMo.

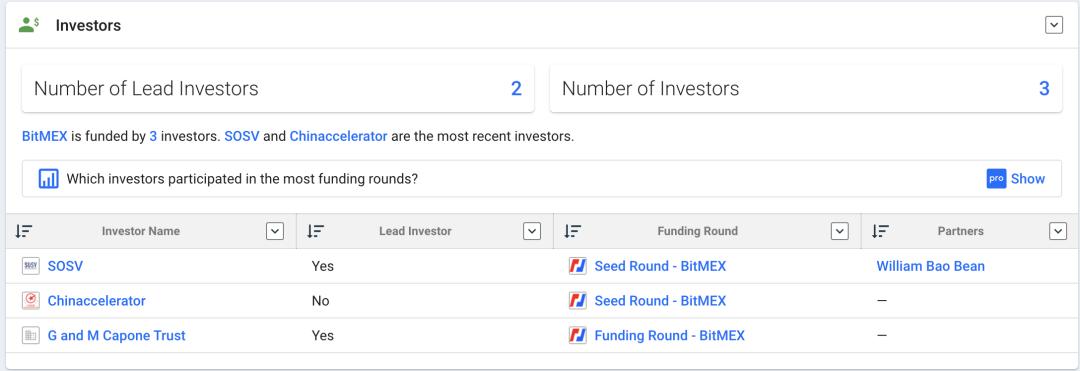

El exchange de futuros más grande, BitMEX, carece de transparencia informativa; sin embargo, según datos de Crunchbase, sus primeros inversores fueron SOSV, Chinaccelerator y G and M Capone Trust.

Los tres principales exchanges de criptomonedas («coin-to-coin») están mayoritariamente bajo control chino o de origen chino, representando una parte muy significativa del volumen total de operaciones. Sin embargo, al depender directamente de las stablecoins y, de forma indirecta, de las monedas fiduciarias, estos exchanges ocupan una posición intrínsecamente pasiva en cuanto al poder de fijación de precios. Cada crisis relacionada con USDT ha sumido a los pares de trading en una atmósfera de incertidumbre, evidenciando una clara desproporción entre su volumen de operaciones y su verdadera influencia.

Además, los exchanges extienden su influencia hacia arriba y abajo de la cadena de valor, desarrollando negocios complementarios como custodia de billeteras, gestión patrimonial, cumplimiento normativo (compliance), servicios OTC en moneda fiduciaria y aceleradoras (incubadoras), entre otros.

Desde la perspectiva de las herramientas de mercado, según la experiencia histórica con las materias primas, un mercado de futuros bien desarrollado y maduro permite cumplir mejor las funciones de descubrimiento de valor y cobertura de riesgos (hedging), razón por la cual los mercados de futuros son generalmente aceptados a nivel mundial como centros de fijación de precios para las materias primas, y sus cotizaciones constituyen la principal referencia para establecer los precios de dichos activos.

En el caso de Bitcoin, Estados Unidos naturalmente no ha dejado pasar la oportunidad de conquistar esta posición estratégica.

En 2017, el Chicago Mercantile Exchange (CME) lanzó contratos de futuros sobre Bitcoin con liquidación en efectivo;

En septiembre de 2019, el exchange regulado BAKKT, con liquidación física, dio un paso aún más audaz. Desde su lanzamiento, el volumen de operaciones de sus contratos de futuros ha alcanzado récords sucesivos.

El 18 de diciembre alcanzó un máximo histórico de 6.162 BTC. Además, el 9 de diciembre lanzó contratos de opciones mensuales.

Asimismo, los principales exchanges de futuros, como BitMEX, utilizan como índice de referencia para la fijación de precios de los futuros sobre Bitcoin a los tres exchanges estadounidenses denominados en dólares: Coinbase, Kraken y Bitstamp, y controlan tanto la elaboración como la interpretación de dicho índice.

Desde esta perspectiva, el dólar estadounidense ya posee una ventaja absoluta sobre Bitcoin dentro de la estructura financiera.

En resumen, en materia de estructura financiera, Europa y Estados Unidos conservan, gracias a su experiencia previa en la fijación de precios de materias primas, un poder estructural dominante en los ámbitos de negociación y derivados. Aunque China mantiene ventajas en términos de hashrate y liderazgo en los exchanges de criptomonedas, su influencia en la cadena de valor superior sigue siendo limitada, y la estructura de inversores de los exchanges «coin-to-coin» sigue centrada predominantemente en la especulación, lo que genera una clara disparidad entre su volumen de operaciones y su real influencia.

Estructura del conocimiento

Hace referencia a «las creencias (así como las concepciones morales y los estándares éticos derivados de dichas creencias), el conocimiento y la comprensión, así como los canales mediante los cuales se transmiten dichas creencias, ideas y conocimientos». Es análogo al concepto de «poder blando» propuesto por Joseph Nye.

Bitcoin, como un nuevo activo alternativo, carece aún de un modelo de valoración ampliamente aceptado.

No obstante, si reflexionamos detenidamente sobre los modelos de valoración que habitualmente mencionamos —ya sea el modelo NVT (Willy Woo), el modelo MVRV (Murad Mahmudov & David Puell) o el recientemente popularizado índice cuantitativo de escasez S2F (Plan B)—, todos fueron inicialmente propuestos por KOLs o instituciones de inversión occidentales y posteriormente introducidos en China.

Aunque estos modelos no siempre resultan efectivos, bajo ciertas condiciones de mercado que validan su utilidad, ejercen una influencia sutil pero profunda en nuestra forma de actuar: nos guían para identificar qué indicadores priorizar en distintos escenarios, qué algoritmos aplicar para obtener determinadas estimaciones de valoración, y, finalmente, cómo decidir si comprar o vender.

Al igual que en la película «Inception» («Origen»), tanto el «subconsciente» como la «conciencia» moldean nuestros patrones conductuales.

Y esta «economía occidental» sigue implantándose progresivamente en nuestra conciencia, consolidando su poder dentro de la estructura del conocimiento y transformándolo en influencia práctica real.

Además, Willy Woo, un KOL especializado en el desarrollo de diversos modelos e indicadores, cuenta con 118.000 seguidores en Twitter, convirtiéndose así en una importante puerta de entrada y canal de difusión para estas teorías innovadoras.

(Willy Woo y sus indicadores)

En términos de estructura del conocimiento, mayoritariamente adoptamos una postura pasiva de recepción y mejora; incluso cuando logramos innovar, es difícil que nuestro impacto alcance escala global. Con sinceridad, aún queda mucho trabajo por hacer.

Conclusión: En el actual contexto de producción de Bitcoin, estas cuatro estructuras están profundamente interrelacionadas e inseparables. El poder de fijación de precios de Bitcoin constituye un producto complejo resultado de la interacción sinérgica entre ellas. La ventaja china en la estructura productiva —especialmente desde el lado de la oferta— se ha ido deteriorando progresivamente, mientras que Europa y Estados Unidos ya han construido un sistema de poder estructural multidimensional, abarcando la estructura de seguridad (marco legal y normativo), la estructura financiera (capital financiero, instrumentos de mercado y teorías económicas), la estructura del conocimiento (modelos de valoración) y los canales de difusión. Como consecuencia, Occidente ya controla efectivamente el poder de fijación de precios de Bitcoin, y dicho dominio parece prácticamente inalterable en el futuro previsible.

¿Cómo debería responder China?

Para abordar esta cuestión, es necesario dividirla en dos subproblemas:

Primero, ¿existe una necesidad real de disputar el poder de fijación de precios de Bitcoin?

Segundo, ¿cómo podría hacerse en las actuales circunstancias?

¿Existe una necesidad real de disputar el poder de fijación de precios de Bitcoin?

Sí, existe tal necesidad, pero no es urgente ni tampoco puede acelerarse artificialmente.

En el contexto actual de una nueva ronda global de expansión cuantitativa (QE) y tasas de interés negativas, los niveles de deuda se encuentran en máximos históricos. El sistema monetario fiduciario enfrenta una crisis sin precedentes, y los países están acumulando oro. Aunque Bitcoin —como activo digital escaso ya dotado de consenso de valor— podría algún día convertirse en uno de los referentes de anclaje de valor, dicho escenario sigue siendo muy remoto. No obstante, si existe incluso una mínima posibilidad, entonces también existe una necesidad real de disputar su poder de fijación de precios.

Sin embargo, este objetivo dista mucho de ser inmediato; aún hay numerosas incertidumbres y variables en juego. Además, la ventaja de los primeros en entrar no garantiza necesariamente una posición sostenible a largo plazo. Asimismo, en medio de la actual ola global de adopción y promoción de monedas digitales soberanas, el poder de fijación de precios de Bitcoin no constituye aún la contradicción principal. Por otra parte, según la experiencia del mercado de futuros del ETF del índice SSE 50, aunque el índice FTSE China A50 de Singapur disfrutó inicialmente de una ventaja de pionero y ejerció el control sobre la fijación de precios del índice 50, estudios posteriores revelaron que, tras el lanzamiento del ETF 50, este último recuperó rápidamente dicho poder de fijación de precios. Por tanto, incluso si China entra más tarde, ello no implica necesariamente una desventaja crítica.

Además, en el ámbito tradicional de las materias primas, China —como uno de los mayores consumidores mundiales— aún tardó mucho tiempo en lograr ejercer alguna influencia sobre la fijación de precios, y solo recientemente ha comenzado a ganar cierta voz. Competir con el «dinero viejo» occidental en un campo tan novedoso como Bitcoin resulta poco realista, por lo que tampoco hay prisa.

Esto, no obstante, no impide dejar abiertas ciertas brechas estratégicas para futuras iniciativas, tales como:

Regulación de industrias reales relacionadas: Por ejemplo, la imposición de impuestos sobre la minería de Bitcoin, mencionada anteriormente. Aunque está estrictamente prohibida en el continente chino, podrían establecerse bolsas y mercados de derivados regulados en regiones abiertas como Hong Kong o Macao, dejando una «brecha estratégica» para alojar parte de la demanda de inversión y especulación.

Además de la moneda digital del banco central (CBDC), también podría considerarse la creación de una stablecoin denominada en yuanes renminbi.

Campo experimental para operaciones financieras: China está gradualmente liberalizando sus mercados de derivados, incluidos los contratos de opciones. Dado que la experiencia práctica aún es limitada, podría aprovecharse la característica de negociación continua las 24 horas del día, los 7 días de la semana propia de las criptomonedas, para acumular rápidamente experiencia operativa y fortalecer sus capacidades técnicas y humanas.

En cuanto a la estructura del conocimiento, no basta con absorber ideas externas: es indispensable también contribuir activamente con aportaciones propias al debate internacional.

Referencias:

«States and Markets» (Susan Strange)

«Mecanismos globales de fijación de precios de materias primas: Cuatro poderes que controlan la “clave” del poder de fijación de precios» (Huang He, Xie Wei, Ren Xiang)

«Bitcoin Market-Value-to-Realized-Value (MVRV) Ratio» (Murad Mahmudov y David Puell)

«Introducing NVT Ratio (Bitcoin's PE Ratio), use it to detect bubbles» (Willy Woo)

«Escasez y valoración de Bitcoin» (PlanB)

«Estudio comparativo de los futuros sobre el índice bursátil CSI 300 y los futuros sobre el índice bursátil FTSE China A50» (Wang Suyang, Sun Yan, Zhou Yue)