Resumen: Este estudio utiliza el modelo de red de valor para descubrir la lógica de generación de valor en la industria blockchain y, sobre esta base, desarrolla un modelo de valoración. Asimismo, identifica, desde una perspectiva de red, las formas en que cada segmento específico extrae valor. Finalmente, valida empíricamente el modelo de red de valor mediante los valores de mercado de segundo nivel.

En el ámbito tradicional de la valoración del mercado primario blockchain, se emplea fundamentalmente la valoración comparativa. Por ejemplo, el valor de mercado total de Uniswap (7 de marzo) es de 8300 millones de dólares, por lo que un nuevo proyecto DEX basado en AMM dentro de un ecosistema de cadena pública podría valorarse en 80 millones de dólares (el 1 %), o incluso en cientos de millones.

La valoración comparativa ha sido criticada durante mucho tiempo, ya que depende fuertemente del comportamiento general del mercado. Los equipos de proyectos buscan recaudar fondos durante las fases alcistas del mercado para lograr una sobrevaloración. Por su parte, los fondos de capital riesgo (VC) prefieren invertir durante las fases bajistas para adquirir activos a precios reducidos. Sin embargo, independientemente de ello, entre la primera ronda de financiación y el lanzamiento final del proyecto —un período de uno a dos años—, los cambios entre fases alcistas y bajistas amplifican significativamente el riesgo inherente al proceso de valoración.

No obstante, la valoración comparativa sigue siendo, por defecto, una de las pocas opciones disponibles. En primer lugar, la mayoría de los proyectos blockchain carecen de flujos de efectivo estables necesarios para aplicar modelos de descuento de flujos de efectivo. Aunque muchos proyectos intentan generar flujos de efectivo futuros predecibles, muy pocos han logrado garantizar dichos flujos hasta la fecha. En segundo lugar, gran parte del código en la industria blockchain es de código abierto, por lo que la similitud entre proyectos de un mismo segmento (por ejemplo, AMM) puede ser extremadamente alta, e incluso algunos proyectos son bifurcaciones directas de otros.

Con las fuertes fluctuaciones cíclicas del mercado, el método de valoración comparativa continúa utilizándose como metodología básica de inversión por parte de inversores institucionales y particulares, a pesar de las críticas constantes que recibe.

Este estudio parte de la Ley de Metcalfe y de la Ley del Éxito de Barabási para proponer un nuevo modelo de valor social basado en redes, ofreciendo así al mercado una nueva perspectiva. La idea central consiste en valorar cada proyecto (o segmento) no de forma aislada, sino dentro de la red de valor a la que pertenece, elevando así la valoración blockchain desde una visión «insular» a una visión «en red».

El estudio se estructura en tres partes: la primera desarrolla el marco teórico del modelo de red de valor; la segunda analiza los nodos clave existentes en las redes blockchain actuales; y la tercera presenta una investigación empírica con validación cuantitativa.

I. Parte teórica

En la investigación de inversiones en el mercado primario, el núcleo fundamental —y único— es la valoración.

El antiguo método de valoración comparativa se basa en el método experimental de variables controladas y en una visión disciplinaria («ciencia por separado»). Aunque pueden existir otros métodos de valoración en el mercado, actualmente no hay ningún nuevo método capaz de superar simultáneamente las limitaciones del anterior y, al mismo tiempo, reproducirlo como una aproximación simplificada. Una buena teoría nueva debería funcionar como la teoría de la relatividad respecto a la mecánica newtoniana: la relatividad explica fenómenos (como los de alta velocidad) que la mecánica newtoniana no puede explicar, mientras que esta última constituye una solución aproximada de aquella bajo condiciones específicas (como bajas velocidades).

El modelo de red de valor propuesto en este estudio aspira precisamente a ofrecer tal nueva metodología: una perspectiva de mayor dimensión para revisar la valoración del mercado primario blockchain, integrando además la valoración comparativa como una simplificación válida dentro de dicho marco.

Método antiguo: valoración comparativa y mapa panorámico

Concretamente, en el mercado primario se aplica habitualmente el siguiente modelo de valoración comparativa: 1) identificar uno (o varios) proyectos similares ya existentes en el mercado; 2) aplicar un descuento según la fase de desarrollo del proyecto; 3) ajustar el resultado mediante otros factores relevantes; y 4) determinar la valoración final del proyecto.

Siguiendo este enfoque, han surgido numerosos informes especializados que analizan detalladamente cada segmento del sector. Al igual que en la investigación sectorial tradicional de finanzas, DeFi, NFT, cadenas públicas… inicialmente clasificados en unas pocas categorías principales, han ido evolucionando hacia una diversidad creciente de subsegmentos especializados.

Con el tiempo, a medida que ciertos segmentos se han ido enriqueciendo, se han producido nuevas subdivisiones. Por ejemplo, DeFi se ha desglosado progresivamente en DEX (basados en AMM o en libros de órdenes), préstamos (Lending), vaults (como los pools de rendimiento automatizados creados por Yearn), contratos de futuros perpetuos (por ejemplo, Perpetual) y opciones perpetuas (por ejemplo, Opyn)…

Del mismo modo, el segmento NFT también ha evolucionado hacia variantes como Uniswap V3, mercados de intercambio (representados por OpenSea), activos para juegos en cadena (gamefi), avatares (con Cryptopunks como pionero)…

Además de BTC y ETH, existen numerosas cadenas públicas basadas en PoS (BNB, Solana, Avalanche, Polkadot…). Incluso BTC y ETH cuentan con sus propias soluciones de Layer 2, protocolos de interoperabilidad entre cadenas (cross-chain), y una serie de subsegmentos adicionales derivados del almacenamiento, procesamiento y búsqueda de datos.

Finalmente, parece siempre posible construir un mapa panorámico completo del ecosistema.

Mapa simplificado del ecosistema blockchain en 2021

Limitaciones

Tomando como ejemplo el año 2021: en febrero-marzo, la venta de una obra digital por 68 millones de dólares detonó el auge del segmento NFT; entre marzo y mayo, las soluciones Layer 2 se convirtieron en el foco principal; entre junio y agosto, los juegos en cadena (Axie Infinity) ganaron impulso; entre septiembre y octubre, las alternativas a las cadenas públicas de primera generación (AltL1) experimentaron un crecimiento explosivo; y noviembre concluyó con la oleada de airdrops de Constitution DAO y ENS.

Parece fácil concluir que los segmentos rotan cíclicamente y que las tendencias emergen y desaparecen sucesivamente. Sin embargo, resulta difícil identificar la base subyacente de dicha rotación. Cada segmento cuenta con inversores que lo monitorean activamente, y quienes aciertan con tokens que multiplican su valor por cien veces consideran tener cierta ventaja predictiva.

Sin embargo, la estadística nos advierte de que esto podría deberse simplemente al sesgo del superviviente.

El mercado constituye un sistema extremadamente complejo, por lo que este estudio tampoco pretende predecir con certeza cuál será el próximo segmento en experimentar un auge. No obstante, sí busca ofrecer una perspectiva más avanzada que la valoración relativa para anticipar los cambios futuros en el ecosistema.

Una visión del mundo blockchain desde la perspectiva de los sistemas complejos.

Origen del nuevo método: dos fuentes conceptuales

Fuente 1: «Ley del Éxito»

«Primera ley: el desempeño impulsa el éxito, pero cuando el desempeño no puede medirse, las redes sociales impulsan el éxito». — The Formula: The Universal Laws of Success, Albert-László Barabási, 2019

«El desempeño impulsa el éxito, pero cuando el desempeño no puede medirse, las redes sociales impulsan el éxito». — Barabási

En la valoración financiera tradicional, el desempeño se determina por las ganancias (intereses). Entre todos los activos financieros, el desempeño de los bonos está prácticamente determinado únicamente por las tasas de interés; por tanto, los operadores de bonos solo necesitan analizar los cambios esperados en las tasas de interés (futuras) para determinar sus precios. En cambio, el desempeño de las acciones está vinculado a la rentabilidad de la empresa, por lo que su valoración se basa en una serie de indicadores contables presentados en los estados financieros para evaluar la situación operativa de la empresa.

Por consiguiente, la valoración de acciones es considerablemente más compleja y menos precisa que la de bonos.

En la industria blockchain, incluso es difícil que los proyectos presenten estados financieros «empresariales». Los pocos datos disponibles suelen limitarse a métricas en cadena, como el número de transacciones, la cantidad de direcciones que poseen tokens, el TVL (valor total bloqueado), el tamaño de la comunidad y, en algunos casos, los ingresos (gracias, en gran parte, a TokenTerminal).

Y aún menos se puede medir el desempeño en el mercado primario de la industria blockchain.

Por lo tanto, aplicando la «ley del éxito», si el éxito de un proyecto no puede medirse mediante su desempeño, entonces dicho éxito está impulsado por la red. En consecuencia, la valoración de un proyecto (o de su sector) puede transformarse en la valoración de la red en la que opera dicho proyecto.

Ejemplos y componibilidad

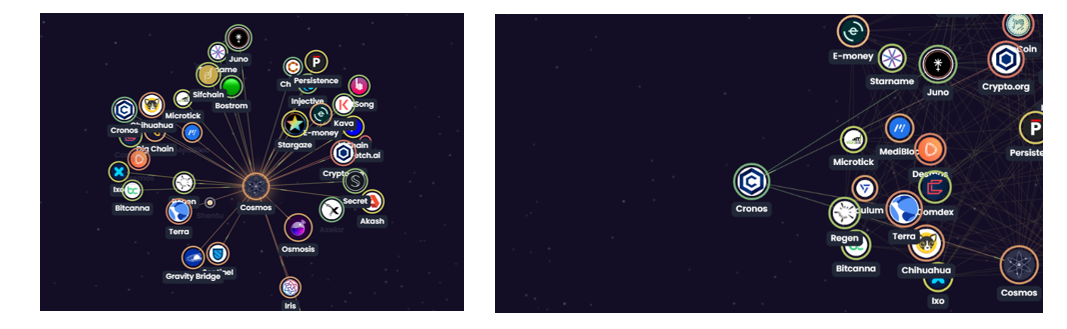

Considérese el ecosistema Cosmos como un microcosmos del mundo blockchain en su conjunto. Gracias a la componibilidad inherente a las blockchains, los proyectos están generalmente interconectados y ejercen influencia mutua. Todos ellos juntos conforman una red ecosistémica —una red aparentemente caótica a primera vista.

Mapa del ecosistema Cosmos

Aunque los proyectos están ampliamente interconectados (como ocurre estadísticamente con cualquier par de personas en el mundo, que suelen estar separadas por no más de siete intermediarios), su posición dentro de la red no es uniforme. Por ejemplo, en el gráfico siguiente, la cadena Cosmos ocupa una posición relativamente central dentro del ecosistema, manteniendo vínculos estrechos con numerosos otros proyectos. Así pues, la valoración de la cadena Cosmos puede reinterpretarse como la valoración de la red de valor centrada en Cosmos.

Mapa del ecosistema Cosmos II

La valoración de redes ya fue abordada extensamente por Carl Shapiro y Hal R. Varian (1999), en lo que hoy se conoce como la famosa «ley de Metcalfe».

Fuente II: «Ley de Metcalfe»

El valor de una red es proporcional al cuadrado del número de nodos que la componen. Matemáticamente, esto se expresa así (Shapiro & Varian, 1999):

La demostración matemática de la ley de Metcalfe ya fue desarrollada por Carl Shapiro y Hal R. Varian (1999), pero dicha ley asume que todos los nodos de la red son homogéneos. Sin embargo, en una red de valor para fines de valoración, no deben ignorarse las diferencias entre los nodos. Esta heterogeneidad opera en dos niveles: el valor intrínseco de cada nodo y su grado de conexión con el proyecto central.

Por ello, se procede a desagregar y refinar el término N de la fórmula original de la ley de Metcalfe, obteniéndose la siguiente nueva fórmula:

VN representa el valor de un nodo específico circundante; aN indica el grado de conexión entre dicho nodo y el proyecto central; y N denota el número total de nodos conectados alrededor del proyecto central.

Nota: Aquí, los «nodos» de la red de valor no equivalen a los nodos validadores típicos de una red blockchain.

Como muestra la fórmula, el valor de la red en la que opera un proyecto depende de VN, aN y N. Además, dado que cada proyecto puede identificar su propia red de valor, dicha red resulta única para cada caso.

En resumen, el valor de un proyecto depende de tres factores: (1) si su valor intrínseco es requerido por muchos otros actores o proyectos (¿es suficientemente grande N?); (2) si quienes lo requieren son actores o proyectos exitosos (¿existe algún VN particularmente elevado?); y (3) si dicha necesidad es intensa e insustituible (¿cuál es el valor de aN?).

Ejemplo

Tal como se ilustra en la mitad izquierda del gráfico siguiente, el valor de la cadena Cosmos (y su token $ATOM) puede atribuirse a todos los proyectos conectados a ella, los cuales constituyen su red de valor. Estas conexiones se mantienen mediante el protocolo de comunicación IBC y también mediante airdrops realizados por otros proyectos a los stakers de $ATOM. Es evidente que la fortaleza de dichos proyectos (o el alto valor de sus tokens) incrementará probablemente la fortaleza de la cadena Cosmos (reflejada en un precio elevado de $ATOM). Asimismo, cuanto más estrecha sea la conexión, mayor será la influencia recíproca y más profunda la vinculación bidireccional de valor.

Al comparar las redes de valor de dos proyectos dentro del ecosistema Cosmos —la cadena Cosmos y la cadena Cornos— se observa que la primera cuenta con una cantidad claramente superior de nodos conectados, incluyendo proyectos destacados como Terra y Osmosis, y que dichas conexiones son actualmente bastante sólidas. Por tanto, desde el punto de vista del valor, la cadena Cosmos supera ampliamente a Cornos. En este sentido, también puede afirmarse que el «ecosistema» de Cosmos es significativamente más robusto que el de Cornos.

Naturalmente, Cornos no carece de valor. Aunque solo cuenta con cuatro nodos conectados, estos —Cosmos, Terra, Juno y Crypto.org— poseen un valor considerable. Además, dichas conexiones tampoco son débiles. El valor es relativo: comparado con proyectos cuyos nodos conectados son escasos, poco relevantes y débilmente vinculados, Cornos sí tiene valor.

Comparación de distintas zonas del ecosistema Cosmos

Nuevo método: Metodología de valoración basada en redes de valor

Un mismo proyecto puede ubicarse en distintas redes de valor según la dimensión analizada. Por ejemplo, dentro del ecosistema blockchain, forma parte de una red de valor compuesta por múltiples proyectos. Desde la perspectiva de un inversor, el proyecto pertenece a una red de valor integrada por su cartera de inversiones. También existe una red de valor formada por las DApps preferidas por los usuarios, otra por las interacciones con socios comerciales, etc. Estrictamente hablando, es la interacción de todas estas redes lo que conforma la red social total de valor del proyecto. Una valoración ideal debería considerar esta red social total de valor.

Sin embargo, todo modelo implica necesariamente una simplificación de la realidad.

1) Definición de los límites de la red

No obstante, para la toma de decisiones no es necesario —ni recomendable— incorporar demasiadas dimensiones o variables. En su libro de 2021 «Ruido: Un defecto en el juicio humano», Daniel Kahneman recomienda que el número de variables en una decisión no supere cinco. Aunque los modelos no están obligados a cumplir estrictamente este límite de cinco variables, estadísticamente un exceso de variables tiende a generar autocorrelación entre los factores internos del modelo, debilitando su poder explicativo.

Dado lo anterior, la selección de los nodos de la red de valor (puntos de decisión) queda a criterio de cada inversor. No obstante, es seguro que la elección de los límites de dicha red de valor (puntos de decisión) determinará directamente la valoración final.

2) Evaluación del valor de cada nodo de la red de valor y del grado de conexión con el proyecto

La valoración nunca es precisa. Sin embargo, sigue siendo necesario asignar ponderaciones a cada nodo de la red de valor (punto de decisión). Los coeficientes de ponderación deben considerar de forma integral tanto el valor del nodo como su grado de interconexión.

3) Evaluar la resiliencia futura de la red

Aunque la tarea principal de la valoración consiste en determinar el valor actual del proyecto, en esta industria de rápido cambio es necesario incorporar márgenes de prima o descuento.

4) Sumar todos los valores (y sus posibles variaciones)

La valoración final se obtiene sumando los valores de todos los puntos de decisión relevantes.

Método tradicional frente al método nuevo

Desde el punto de vista del proceso de toma de decisiones, el modelo de red no difiere sustancialmente de otros métodos; simplemente ofrece dimensiones y perspectivas más ricas.

El método comparativo de valoración, en realidad, simplifica y equipara las redes de valor del proyecto objeto de valoración con las redes de valor de proyectos de referencia. En cambio, el modelo de red de valor otorga a cada proyecto su propio nicho ecológico.

Perspectiva y proyección

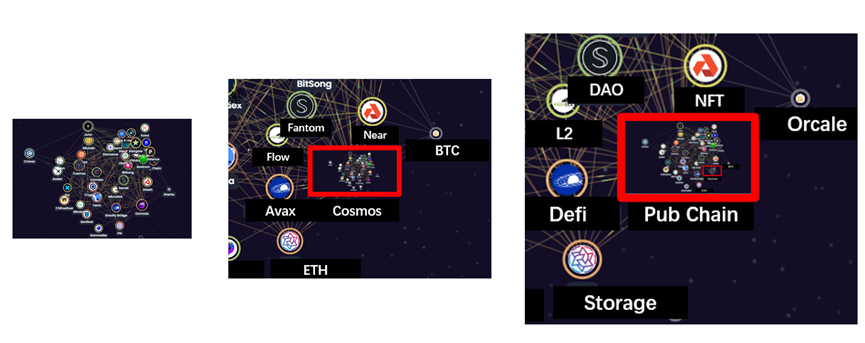

Imaginemos que un proyecto dentro del ecosistema Cosmos es una estrella en el universo: interactúa gravitacionalmente con otras estrellas cercanas, formando una pequeña galaxia; al alejarnos visualmente, dicha pequeña galaxia se une con otras para conformar una galaxia mayor; y al seguir alejándonos aún más, estas grandes galaxias se agrupan para constituir una pequeña región del universo.

De manera análoga, múltiples proyectos interconectados conforman el ecosistema de la cadena pública Cosmos. A su vez, este ecosistema de Cosmos se integra con los ecosistemas de otras cadenas públicas como BTC y ETH para formar todo el segmento de cadenas públicas; finalmente, dicho segmento se combina con varios otros segmentos para conformar toda la industria blockchain.

Diagrama ilustrativo del ecosistema Cosmos con perspectiva progresivamente más amplia

Para el universo, la luz proyecta este cosmos tridimensional sobre la superficie bidimensional del telescopio. En la industria blockchain, las tablas de panorámica proyectan la compleja red ecológica multidimensional. Por lo tanto, detrás de cada panorama plano se encuentra, en realidad, una red de valor tridimensional.

Ejemplo gráfico: de 3D a 2D — mapa del ecosistema Cosmos y panorama general de blockchain

Sistemas complejos inestables

Al igual que todos los demás sistemas complejos, esta red de valor mutuamente interdependiente está destinada, por naturaleza, a ser inestable.

Es por ello que surgen y desaparecen constantemente diversos proyectos (y segmentos), y muchas veces esta inestabilidad se simplifica erróneamente como «rotación sectorial».

El surgimiento puede clasificarse aproximadamente en dos categorías.

Uno corresponde a creaciones totalmente nuevas: muchos proyectos actualmente clasificados como infraestructura podrían convertirse en nuevos segmentos (por ejemplo, el proyecto Deus Ex Securitas, presentado en ETH Denver 2022, que utiliza IA para auditar contratos inteligentes), o bien intentar resolver problemas antiguos mediante nuevas blockchains (como ciertos juegos blockchain actuales que adoptan modelos híbridos con juego fuera de cadena y activos registrados en cadena).

El otro tipo de surgimiento implica la separación de funciones previamente integradas. Un ejemplo típico son las soluciones L2: ETH originalmente integraba funcionalidades como transacciones de activos y contratos inteligentes en una sola capa, pero las soluciones L2 y las cadenas laterales pueden desacoplar ciertas funciones de la cadena principal de ETH, concentrándose únicamente en sus funciones centrales.

En contraste con el surgimiento, existe la desaparición.

Asimismo, esta puede deberse tanto a soluciones descartadas (por ejemplo, algunas soluciones L2 tempranas, monedas sin respaldo real o proyectos cuyo desarrollo ha cesado), como a la fusión y reorganización de funciones antiguas (por ejemplo, ciertos proyectos de agregadores DeFi).

II. Análisis de segmentos clave (segmentos importantes actuales de blockchain)

La investigación subsiguiente en esta sección presenta una visión panorámica de los principales proyectos segmentarios desde la perspectiva de proyección de la red de valor.

1. Cadenas públicas (Pub Chain)

Las cadenas públicas constituyen el núcleo de toda la industria blockchain y, naturalmente, funcionan como centros de sus respectivas redes de valor ecológicas. No obstante, al igual que muchas otras definiciones en este sector, su significado se ha expandido rápidamente, volviéndose cada vez más impreciso. Con fines de claridad conceptual, las cadenas públicas pueden clasificarse en cuatro tipos distintos:

BTC

BTC representa la tradición de la blockchain. Su diseño minimalista sigue atrayendo valor hacia la blockchain hasta hoy, representando aproximadamente el 40 % del mercado total y sirviendo como ventana de entrada para el público general hacia el mundo blockchain. El bitcoin acumula una multitud de títulos y calificativos. Sus controversias también han generado extensos análisis. No obstante, BTC ya no es el mismo de antes: ahora cuenta con la red Lightning como solución L2 y cadenas laterales compatibles con contratos inteligentes como Stacks, desarrollando así gradualmente su propia red ecológica. (Véase el estudio previo «Una nueva perspectiva del ecosistema Bitcoin: del cimiento al puente», https://www.defidaonews.com/article/6716230)

ETH

ETH representa el estado actual de la blockchain. Como la comunidad más grande de desarrollo de contratos inteligentes, el número de proyectos construidos sobre ETH supera ampliamente al de cualquier otra cadena pública. Las soluciones de escalabilidad L2 también proliferan continuamente. Incluso la compatibilidad con EVM se ha convertido en un requisito casi indispensable para muchas nuevas cadenas públicas. Este año también se espera la transición de Ethereum de PoW a PoS. DeFi, NFT, juegos blockchain y L2: prácticamente todos los acontecimientos más relevantes de la industria blockchain en los últimos años están vinculados directamente a ETH. Incluso aquellos proyectos que antaño se autodenominaban «asesinos de Ethereum» han declarado abiertamente su intención de coexistir armoniosamente con ETH dentro del futuro ecosistema multi-chain. Independientemente de las opiniones personales, la red ecológica de ETH tras su migración a PoS seguirá siendo el foco central del mercado durante un tiempo considerable.

Polka & Cosmos

Los ecosistemas Polkadot y Cosmos parecen dos caras complementarias de una alianza multi-chain. Si utilizamos una analogía política, Polkadot se asemeja a un sistema federal: posee una autoridad central fuerte, pero acoge a otros proyectos como cadenas paralelas (parachains). Cosmos, por su parte, se asemeja a una confederación: sus miembros gozan de una autonomía relativamente independiente y se conectan entre sí mediante el protocolo de comunicación IBC, colaborando así para conformar un ecosistema conjunto.

Alt L1

Estas cadenas fueron denominadas «asesinas de Ethereum» durante el primer semestre de 2021, cuando las tarifas de gas en ETH alcanzaron sus niveles más altos. Se promocionaron con etiquetas como alta velocidad, bajo costo y consenso PoS para atraer usuarios. Sin embargo, tras varias bifurcaciones de ETH en 2021, las tarifas de gas mejoraron notablemente, y además, ETH 2.0 podría completar su transición a PoS a finales de 2022. Aun así, el ecosistema multi-chain seguirá siendo la tendencia dominante en el futuro, ya que los principales proyectos Alt L1 ya han consolidado sus propias redes ecológicas.

Proyectos destacados: BNB, SOL, AVAX, Near, Fantom

2. L2: Red de Lightning

Actualmente, las soluciones L2 solo tienen aplicaciones prácticas en BTC y ETH; por lo tanto, su valor actual depende en gran medida del futuro valor y posicionamiento de BTC y ETH.

Actualmente, la red de Lightning (L2 de BTC) ya asume la mayor parte de las funciones de pagos y transferencias, mientras que en el futuro podría participar en la tarea de conectar el ecosistema de BTC con otros ecosistemas.

Las soluciones L2 para ETH son extremadamente diversas. Fragmentación (sharding), «roll-ups» agrupados («packaged» roll-up), pruebas de conocimiento cero (zero-knowledge proofs): estas tecnologías representan la vanguardia del progreso técnico en blockchain. Muchas soluciones quizás no se adopten directamente, pero tecnologías como los zk-rollup basados en pruebas de conocimiento cero pueden aplicarse también en otros ámbitos, como la protección de la privacidad. El interés por las soluciones L2 de ETH radica fundamentalmente en investigar la lógica subyacente y la dirección tecnológica de blockchain, constituyendo, por tanto, una verdadera construcción de infraestructura.

Proyectos destacados: Lightning Network, Optimism, Arbitrum, Polygon...

3. Identidad (billeteras, nombres de dominio, KYC, privacidad)

El sector de la identidad abarca numerosos subcampos, pero su esencia sigue siendo proporcionar servicios de acceso a las blockchains públicas. Asimismo, al tratarse de «personas», el número de usuarios y su nivel de participación determinan directamente el valor de las aplicaciones de identidad. Por ejemplo, la billetera más grande, MetaMask, generó ingresos mensuales por comisiones de transacción de aproximadamente 10 millones de dólares (datos del 15 de marzo, según Token Terminal), una cifra ya impresionante y, además, uno de los pocos proyectos que posee un flujo de efectivo significativo.

Desde las claves privadas y las frases semilla, las primeras aplicaciones de identidad fueron las billeteras oficiales integradas en cada blockchain pública. Posteriormente, surgieron billeteras universales compatibles con múltiples cadenas. Hoy en día, las billeteras mismas comienzan a integrar la gestión de activos criptográficos, especialmente funciones derivadas como staking, trading y visualización de NFT. Cada evolución de las billeteras marca, pues, la aparición de una nueva red de valor.

Las claves públicas empiezan a vincularse con nombres de dominio, y cada blockchain pública dispone ya de sus propias aplicaciones oficiales o semioficiales de nombres de dominio.

Además, los proyectos centrados en la privacidad también intentan incursionar en los sectores de blockchain pública e identidad. Al mismo tiempo, la regulación podría exigir progresivamente vincular las claves públicas con identidades reales. Aún no existen líderes consolidados en ninguno de estos dos campos, pero ambos podrían convertirse en orígenes de nuevas redes de valor.

Proyectos destacados: MetaMask, ENS

4. Almacenamiento:

El sector del almacenamiento lleva mucho tiempo existiendo: Filecoin ya lanzó su token en diciembre de 2017. Sin embargo, antes del auge de los NFT en 2020, este sector no había logrado avances significativos. En efecto, en sus inicios, Bitcoin y otras criptomonedas promovían que los usuarios ejecutaran nodos completos, y las transacciones simples no generaban volúmenes de datos importantes. Tras la introducción de los contratos inteligentes en Ethereum, el volumen de datos sí aumentó notablemente, pero aún no alcanzaba niveles que demandaran almacenamiento a gran escala. Fue precisamente el auge de los NFT en 2020 lo que impulsó también a Filecoin hasta convertirlo en un tema candente del mercado. Este sector busca cumplir la función de almacenamiento en la nube mediante un enfoque descentralizado. A medida que el mundo blockchain evolucione hacia el metaverso, la demanda de almacenamiento crecerá casi inevitablemente.

La red del sector de almacenamiento es relativamente sencilla: consiste simplemente en el ecosistema blockchain compuesto por los proyectos correspondientes. El vínculo que los une es la necesidad de almacenamiento de datos.

Proyectos destacados: Filecoin, Arweave

5. Oráculos (Oracle)

Teóricamente, los oráculos pueden llevar cualquier información a la cadena. No obstante, debido al mecanismo mismo de «predicción» inherente a los oráculos, únicamente aquella información de mayor valor será prioritariamente requerida, como por ejemplo los precios de mercado de distintas criptomonedas.

Cabe destacar que los oráculos surgieron inicialmente para satisfacer las necesidades de cotización de los proyectos DeFi sobre Ethereum, y su valor sigue estrechamente ligado al auge de los proyectos DeFi en esta plataforma. Sin embargo, Chainlink ya no se limita exclusivamente a ofrecer cotizaciones para sistemas compatibles con EVM; actualmente está trabajando para integrarse con más ecosistemas, como Solana. La capitalización bursátil total de Chainlink ha alcanzado los 12.670 millones de dólares (15 de marzo). Su desempeño (ver gráfico inferior) también es muy destacado.

(Datos de Chainlink, fuente: https://chain.link/, 15 de marzo)

Solana también cuenta con su propio oráculo nativo: Pyth. Aunque ofrece cotizaciones de menos criptomonedas que Chainlink, Pyth cuenta con el respaldo de importantes market makers de Wall Street, como Jump Trading y Optiver, lo que le otorga ventajas propias en la conexión con los mercados financieros tradicionales. Así, incluso dentro del mismo sector de oráculos, la red de valor de Pyth incorpora también una valoración proveniente de las finanzas tradicionales.

Proyectos destacados: Chainlink, Pyth

6. Instituciones de intercambio (funcionalidad multi-blockchain y sustitución de otras funciones)

Actualmente, la mayoría de las operaciones siguen realizándose en exchanges centralizados. Asimismo, una gran parte de las transferencias entre blockchains se lleva a cabo mediante las funciones de depósito y retiro de monedas ofrecidas por dichos exchanges. No obstante, los exchanges centralizados enfrentan actualmente las mayores presiones regulatorias: durante la segunda mitad de 2021, la regulación china se centró principalmente en estos exchanges. Además, aunque existen numerosos exchanges en el mercado, la industria ya ha alcanzado cierta estabilidad, y varios exchanges líderes han consolidado posiciones dominantes. En este mercado cada vez más competitivo («mar rojo»), el factor clave para cualquier posible innovador (si es que existe alguno) radicará en cómo incorporar nuevos nodos de valoración a su propia red de valor.

Principales exchanges centralizados: Binance, Coinbase, FTX.

7. Stablecoins: Frax (Curve), UST

A medida que Bitcoin va perdiendo gradualmente su papel como unidad de cuenta en el ecosistema blockchain, las stablecoins asumen la función de medio de intercambio. Actualmente, la mayoría del mercado está dominada por stablecoins estadounidenses respaldadas por reservas en dólares, como USDT y USDC, emitidas respectivamente por Tether y Circle, empresas que actúan como «bancos» del ecosistema blockchain. También existen stablecoins estadounidenses totalmente on-chain, respaldadas por activos nativos de blockchains, como Dai. Además, hay stablecoins parcialmente algorítmicas como Frax y UST, respaldada por Luna.

Aunque Bitcoin sigue desempeñando un papel crucial como puente entre el mundo real y el blockchain, dicha función está siendo cada vez más compartida por USDT y USDC. Incluso en el ámbito real, las stablecoins resultan más accesibles para los nuevos usuarios.

Proyectos destacados: USDT, USDC, MakerDAO, Frax, UST.

8. Interoperabilidad entre blockchains (Cross-chain): Puentes (Bridges), IBC

El sector de interoperabilidad entre blockchains surgió inicialmente para mapear activos BTC a Ethereum, siendo WBTC el caso más emblemático. Posteriormente, a medida que se fue consolidando una arquitectura multi-blockchain, proliferaron los proyectos de interoperabilidad. Por un lado, el mercado acoge con entusiasmo los métodos on-chain para transferir activos y conectar las «islas» aisladas que representan las distintas blockchains públicas; sin embargo, recientemente los ataques sufridos por diversos puentes han generado controversia en este ámbito. Además, desde una perspectiva de costos y eficiencia, las funciones multi-blockchain ofrecidas por los exchanges centralizados siguen siendo una alternativa competitiva.

El valor de los proyectos de interoperabilidad proviene, además, de las redes que conectan en sus extremos.

Proyectos destacados: WBTC, Ren

9. Mercados y creación de NFT

Desde su explosión, los NFT han impulsado una serie de proyectos. Sin embargo, al igual que los FT (tokens fungibles), los primeros en destacar han sido las plataformas de intercambio. OpenSea ya ocupa una parte considerable del mercado. Muchos mercados NFT también ofrecen funciones integradas para subir imágenes a la cadena y acuñarlas como NFT. Por lo tanto, el valor de estas plataformas va más allá de la mera función de intercambio, abarcando también a la comunidad de artistas que las respalda.

Principales proyectos: OpenSea, Rarible, SuperRare

10. DAO

Los DAO podrían convertirse en un componente clave de la blockchain y del metaverso en el futuro, pero por ahora aún no han surgido proyectos típicos en el mercado. No obstante, los DAO desempeñan un papel positivo al conectar a los participantes de la blockchain y promover la industria. Actualmente existen numerosos tipos y funciones de DAO, por lo que a continuación se ofrece una breve clasificación.

Principales proyectos: Snapshot (votación), Juicebox (financiación colectiva), Discord (comunidad), Mirror (medios)

Aplicaciones finales (End Apps):

Los siguientes tres sectores corresponden a productos finales basados en blockchain. Como aplicaciones finales, su principal destinatario son los usuarios comunes (aunque los «ballenas» representan una proporción significativa). Estas aplicaciones ofrecen valor financiero o de entretenimiento a los usuarios, e incluso pueden convertirse en herramientas productivas para ellos. Este escenario recuerda mucho al mercado de «bienes de consumo» dentro del ecosistema blockchain.

11. DeFi

El «DeFi Summer» de 2020 fue, en cierto sentido, la primera oleada de aplicaciones prácticas lanzadas por la blockchain: AMM (mecanismos automatizados de mercado), préstamos, Vaults (depósitos) y minería de liquidez. Entre los tokens con mayor capitalización bursátil actualmente, además de las blockchains nativas (L1), una parte considerable corresponde a los tokens de plataformas DeFi.

Incluso para las nuevas blockchains (AltL1), los componentes DeFi —como los AMM, los protocolos de préstamos y los Vaults— ya se consideran infraestructura esencial, siendo priorizados por los equipos oficiales en su desarrollo.

Principales: Uniswap (AMM), Aave (préstamos), Yearn (Vaults)

12. NFT (colecciones y arte)

Actualmente, los NFT dominantes siguen siendo avatares, colecciones y objetos de juego. Aunque estos segmentos constituyen la mayor parte del mercado NFT, todos encuentran su lugar natural dentro del metaverso, especialmente bajo la forma de juegos basados en blockchain («play-to-earn»).

Principales: CryptoPunks (avatares), NBA Top Shot (colecciones), Axie Infinity (objetos de juego)

13. Juegos (Game)

Los juegos basados en blockchain satisfacen la primera aproximación imaginaria al metaverso y, al mismo tiempo, integran prácticamente todos los sectores de la industria blockchain hasta la fecha. En este sentido, los juegos blockchain tienen potencial para concentrar todo el valor generado por el ecosistema blockchain. No obstante, aún se requiere tiempo de desarrollo para alcanzar productos maduros capaces de transformar la industria.

Principal: Axie Infinity

Tercera parte: Estudio empírico (Empirical Study)

El rol puente de BTC y la función de conexión de los exchanges

BTC actúa como puente entre el mundo criptográfico y el mundo real (véase el estudio previo «Una nueva perspectiva sobre el ecosistema de Bitcoin: de piedra angular a puente», https://www.defidaonews.com/article/6716230), vinculándose con las monedas fiduciarias en el extremo real y con otros activos criptográficos nativos en el extremo cripto. Por un lado, el capital vota con dinero a favor de la industria blockchain representada por BTC; por otro, BTC sirve como colateral —de forma directa mediante activos «wrapped» o indirectamente en los pares de trading de exchanges centralizados—, consolidando así el valor global de la blockchain.

Reexaminemos este fenómeno desde la perspectiva de la red de valor.

Cuando el capital especulativo inunda el mercado, la capitalización bursátil de BTC se infla artificialmente; sin embargo, como gran parte del valor de otros proyectos principales depende directamente de BTC, el mercado experimenta un alza generalizada, incluso cuando dicha valoración es claramente insostenible.

Por el contrario, el aumento del número de proyectos blockchain —especialmente aquellos relacionados con BTC— incrementa el valor total creado, lo que eleva, a su vez, el valor de BTC, reflejándose finalmente en su capitalización bursátil expresada en moneda fiduciaria.

Este efecto es bidireccional, y su manifestación empírica consiste en que casi todos los tokens principales muestran una correlación significativa con BTC, y dicha correlación opera en ambas direcciones.

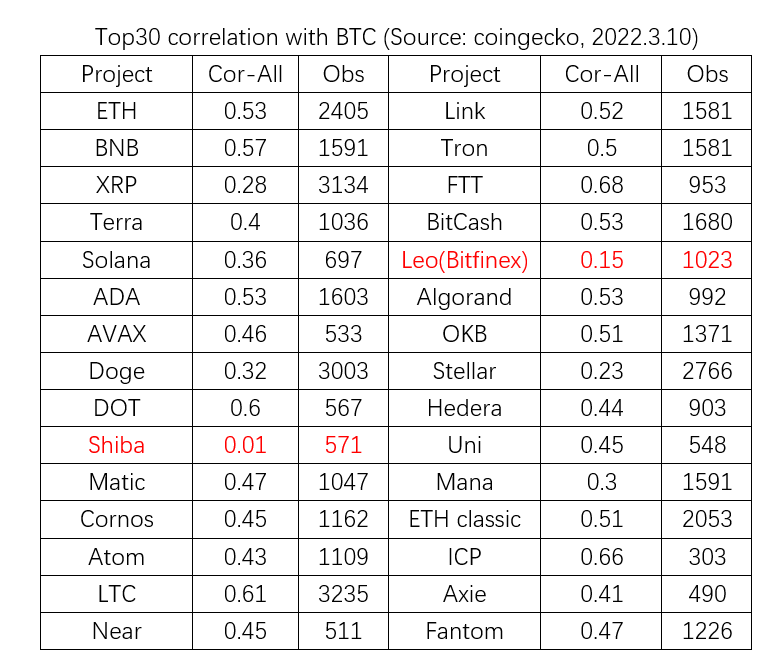

En el gráfico siguiente se seleccionaron los 30 proyectos principales según su capitalización bursátil líquida al 10 de marzo de 2022 (excluyendo BTC, stablecoins y activos «wrapped»). Desde el inicio de los registros disponibles, se calculó la correlación diaria entre sus variaciones porcentuales de precio y las de BTC. Los resultados indican que, salvo Shiba Inu (que no muestra correlación apreciable) y Leo y Stellar (con correlación débil), los restantes 27 proyectos presentan una correlación fuerte con las fluctuaciones de BTC.

Además del impacto directo ejercido a través de los activos «wrapped», la influencia de BTC también se transmite mediante los exchanges centralizados (CEX). Para cada proyecto, estar listado en un exchange principal equivale a ingresar a una red de mayor valor, fortaleciendo sus vínculos con otros tokens y facilitando su valoración mutua.

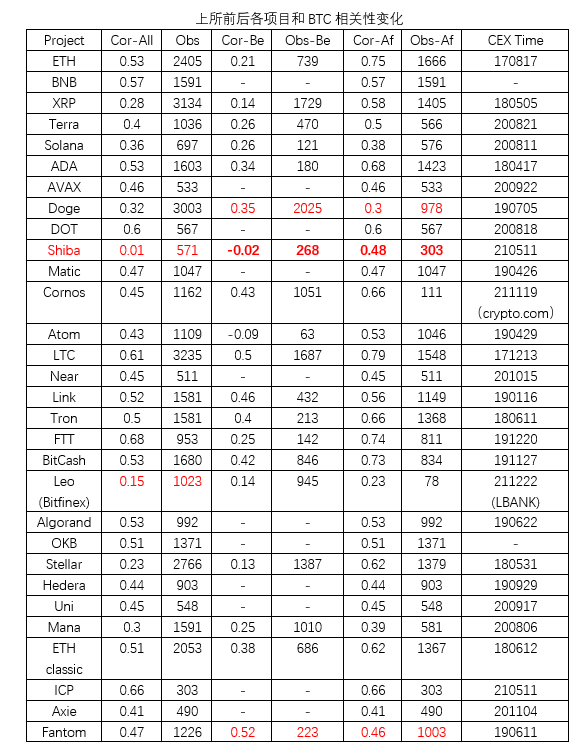

Para verificar el efecto de los exchanges, el siguiente estudio emplea el método «Event Study», dividiendo el análisis de correlación en dos fases: antes y después de su listado en un exchange principal. Se eligió preferentemente Binance como exchange de referencia; si un token no estaba listado allí, se tomó como referencia el exchange donde tuviera mayor volumen de operaciones, determinando así su fecha de listado.

De los 30 proyectos analizados, 11 carecen de datos anteriores a su listado en un exchange principal. De los 19 restantes, 17 muestran un aumento de la correlación con BTC tras su listado, mientras que Doge y Fantom registran una ligera disminución.

Esto demuestra, en cierta medida, que exchanges principales como Binance efectivamente desempeñan un papel fundamental en la interconexión entre BTC y otros tokens.

Tercera parte: Estudio empírico de los factores aN, VN y N

Para demostrar que cada uno de los tres factores puede ejercer su influencia de manera independiente, en el siguiente estudio se controlarán cuidadosamente los otros dos factores, simplificando el valor de los proyectos a su capitalización bursátil.

1. (aN) Grado de conexión: dentro de un mismo ecosistema, proyectos similares están más estrechamente vinculados cuanto mayor sea su capitalización bursátil

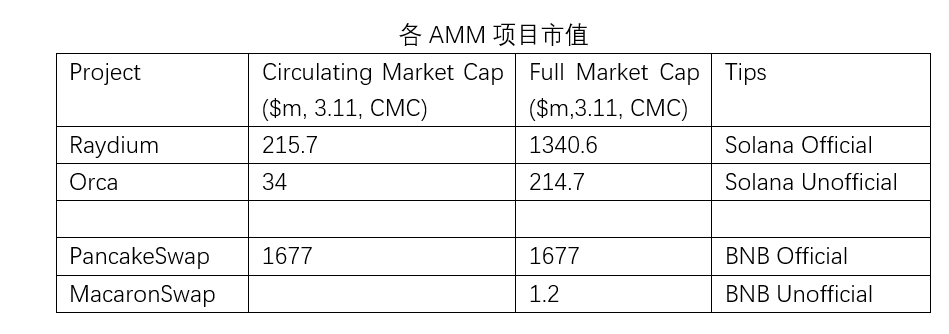

Casi todos los ecosistemas de blockchains cuentan con proyectos que son altamente valorados y activamente respaldados por los equipos fundadores de dichas blockchains. Los DEX basados en mecanismos AMM son los más extendidos, y en las blockchains alternativas (AltL1) posteriores a Ethereum, los AMM ya se han convertido en una infraestructura indispensable —por ejemplo, PancakeSwap en el ecosistema BNB. Naturalmente, también existen otros proyectos AMM dentro del mismo ecosistema, pero aun compartiendo arquitecturas y mecanismos similares, sus capitalizaciones bursátiles pueden diferir drásticamente únicamente por el grado de respaldo oficial recibido, es decir, por el nivel de conexión (aN).

2. VN: Proyectos oficiales similares (AMM) en distintos ecosistemas, cuyas capitalizaciones bursátiles guardan una correlación positiva con la capitalización bursátil de sus blockchains nativas.

Para evaluar el impacto del valor de los nodos fuertes circundantes, aún se puede comparar la capitalización bursátil de los proyectos AMM dentro de cada ecosistema. No obstante, con el fin de controlar el grado de interconexión, aquí se comparan los proyectos oficiales de distintas blockchains nativas junto con las respectivas capitalizaciones bursátiles de dichas blockchains.

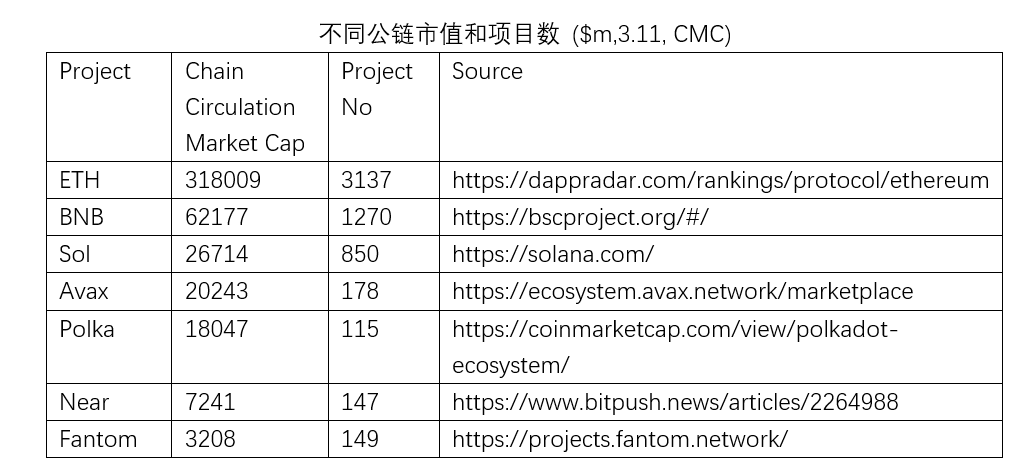

Aunque existen excepciones, como el caso del ecosistema Near, en general los AMM oficiales pertenecientes a ecosistemas más grandes también poseen un mayor valor.

3. VN: La capitalización bursátil de una blockchain nativa guarda una correlación positiva con el número de proyectos en su ecosistema: cuanto más próspero sea el ecosistema de una blockchain nativa, mayor será el valor de su token.

El valor de una blockchain nativa descansa, sin duda alguna, sobre la prosperidad de su ecosistema. Asimismo, las blockchains nativas que cuentan con un mayor número de proyectos en su ecosistema también presentan una mayor capitalización bursátil.

Resumen

Este estudio aplica por primera vez el concepto de valor de red social a la valoración del mercado primario de blockchain, ofreciendo al mercado una alternativa adicional al método de valoración comparativa. Asimismo, examina nuevamente los diversos segmentos de la industria blockchain desde la perspectiva del valor de red. Finalmente, bajo este marco conceptual, se explican empíricamente diversos fenómenos del mercado.

Referencias:

1. PlaTon Yun Tu, «Mapa simplificado del ecosistema blockchain 2021 — Grupo de aplicaciones», 2021

https://forum.latticex.foundation/t/topic/4622

2. The Formula: The Universal Laws of Success, Albert-László Barabási, 2019

3. Mapa del ecosistema Cosmos: https://mapofzones.com/

4. Ley de Metcalfe: Carl Shapiro y Hal R. Varian (1999). Information Rules. Harvard Business Press. ISBN 978-0-87584-863-1.

5. Daniel Kahneman, «Ruido: Un defecto en el juicio humano», 2021

6. Una nueva perspectiva sobre el ecosistema Bitcoin: De cimientos a puentes

https://www.defidaonews.com/article/6716230

Descargo de responsabilidad

Este informe ha sido elaborado por Shichuo Capital con base en información pública disponible. Algunas de las informaciones pueden basarse en declaraciones, estimaciones y previsiones acerca de situaciones futuras. Shichuo Capital hace esfuerzos razonables para garantizar la exactitud y completitud de dicha información, pero no ofrece ninguna garantía al respecto, ni asume responsabilidad alguna por la verificación independiente de dicha información ni por la evaluación independiente de activos o pasivos de cualquier entidad.

Salvo indicación expresa en contrario, la información contenida en este documento se basa en condiciones económicas, monetarias, de mercado y otras condiciones vigentes, así como en la información de mercado disponible hasta la fecha de publicación del presente material. Cambios posteriores en las circunstancias podrían afectar la información aquí presentada. Shichuo Capital actualizará oportunamente sus investigaciones, aunque no garantiza que lo hará de forma inmediata o sistemática.

En ningún caso la información contenida en este informe ni las opiniones expresadas constituyen recomendaciones de inversión dirigidas a ninguna persona específica, ni tienen en cuenta objetivos de inversión particulares, situación financiera o necesidades específicas de clientes individuales. Este informe tiene únicamente fines informativos y referenciales.