مع تصاعد التيارات الشعبوية وحماية التجارة، أصبحت تقنيات البلوك تشين والعملات الرقمية تدريجيًّا أداة استراتيجية رئيسية في الصراع بين القوى العظمى.

ثم ما الدور الذي سيلعبه البيتكوين في الصراع الوطني المستقبلي؟

فالمنظورون المتفائلون يرون أنه سيشكّل حجر الزاوية لربط قيمة العملات الورقية في المستقبل، بينما يرى المتشائمون أنه لا يُستخدم سوى للمضاربة ولا شيء غير ذلك. وحتى لو اقتصرنا على اعتباره سلعة، فإن مسألة حق تحديد السعر لا يمكن تجنبها.

وقد قدّمت البروفيسورة سوزان سترانغ، إحدى مؤسِّسات علم الاقتصاد السياسي الدولي، في كتابها «الدولة والسوق» مفهوم «السلطة البنيوية». وترى أن المجتمع الدولي يضم نوعين من السلطات: السلطة الترابطية والسلطة البنيوية.

ويُمكن فهم النوع الأول على أنه استخدام القوة الإكراهية (مثل السلاح) لإجبار الآخرين على القيام بما لا يرغبون فيه أساسًا، أما النوع الثاني فيُفهم على أنه وضع الجهة صاحبة السلطة لمعايير عالمية معينة، بحيث «تقنع الآخرين عقلانيًّا» عبر هذه المعايير ليقوموا طواعية بما يخدم مصالح الجهة صاحبة السلطة.

وترى البروفيسورة سترانغ أن السلطة البنيوية أكثر أهمية، إذ لا يمكن حل كل الأمور بالقوة العسكرية، بل إن النصر دون قتال هو الاستراتيجية العليا.

كما قامت بتفكيك السلطة البنيوية إلى أربعة هياكل: هيكل الإنتاج، وهيكل الأمن، وهيكل المالية، وهيكل المعرفة.

وبناءً على هذا الرأي، فإن من يمتلك السلطة البنيوية هو من يمتلك حق تحديد سعر البيتكوين. وبالتالي، وعلى الرغم من كون البيتكوين بلا حدود وطنية، فإن حق تحديد سعره له حدود وطنية.

وسنستعين اليوم بهذا الإطار لتحليل من يملك السلطة البنيوية للبيتكوين.

هيكل الإنتاج

ويتناول هيكل الإنتاج العلاقات الإنتاجية، أي من يقرّر ما يتم إنتاجه؟ وكيف يتم إنتاجه؟ ولمن يتم إنتاجه؟ وبأي طريقة يتم إنتاجه؟ ووفق أي شروط يتم إنتاجه؟ وما إلى ذلك.

فلنبدأ أولًا بتحديد من هم موردو البيتكوين من منظور العرض؟

من زاوية السعر، ينقسم الموردون إلى فئتين: موردو الوحدات الجديدة من البيتكوين وموردو الكمية المتراكمة الحالية.

أما موردو البيتكوين الجديد فهو عمال المناجم (المعدّنون)، بينما موردو الكمية المتراكمة هم حاليًّا مَن يملكون البيتكوين، والمعروفون باسم «Hodler». ومع استمرار استخراج المزيد من البيتكوين، يتناقص تأثير المجموعة الأولى على سعر البيتكوين تدريجيًّا، بينما يزداد تأثير المجموعة الثانية تدريجيًّا.

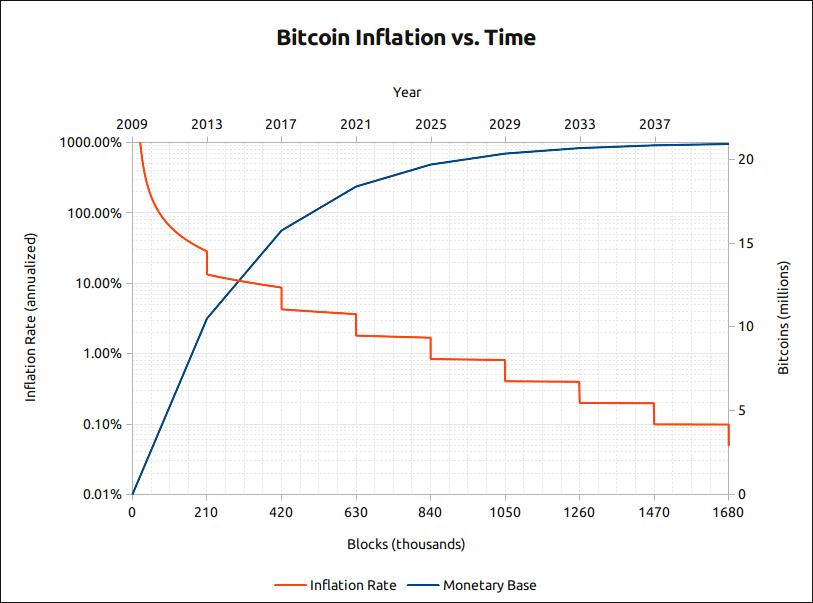

رسم بياني لتضخم البيتكوين مع مرور الزمن

فلننظر أولًا إلى جزء العرض الجديد: كما يظهر في الرسم أعلاه، يبلغ معدل تضخم البيتكوين حاليًّا حوالي 4%، مع وجود ما يقارب 18 مليون وحدة متداولة. وبعد خفض المكافأة (Halving) القادم في العام المقبل، سينخفض معدل التضخم إلى 1.8% فقط. أما قبل خفض المكافأة عام 2016، فقد كان معدل التضخم أعلى من 8%.

وهذا يعني أن في المراحل المبكرة، كان بإمكان عمال المناجم التأثير بسهولة على سعر البيتكوين إذا توصّلوا إلى تفاهم ضمني جماعي حول الاحتفاظ بالعملات أو بيعها. أما اليوم، فحتى وإن كانت الحصة الأكبر من قوة الحوسبة لا تزال في الصين (حسب تقريرٍ نشرته مؤخرًا مجلة thenextweb عن قوة الحوسبة، فإن الصين تمتلك ثلثي قوة الحوسبة، وأن 54% منها موجود في مقاطعة سيتشوان)، فإن تأثيرها على سعر البيتكوين أصبح ضعيفًا جدًّا، باستثناء دورها في ضمان أمن شبكة البيتكوين.

ولحساب تقريبي لسقف سوق تعدين البيتكوين: لا يزال هناك نحو 3 ملايين وحدة من البيتكوين لم تُستخرج بعد. وإذا افترضنا أن سعر البيتكوين يبقى عند 7500 دولار أمريكي، فإن القيمة الإجمالية لهذه الوحدات المتبقية تصل إلى نحو 22.5 مليار دولار أمريكي. وبافتراض أن تكلفة الطاقة تشكّل 50% من التكلفة الكلية، فإن سقف سوق تعدين البيتكوين سيكون حوالي 11.25 مليار دولار أمريكي.

وكشركة نموذجية تبيع «المجارف» (أي المعدات)، بلغت القيمة السوقية لشركة جيانان تكنولوجي (Canaan) عند طرحها للاكتتاب العام 1.4 مليار دولار أمريكي، لكنها انخفضت منذ ذلك الحين بنسبة 50% لتصل إلى 750 مليون دولار أمريكي. أما شركة «بيت كونتيننتال» (Bitmain)، العملاقة في القطاع، فقد انخفضت قيمتها السوقية من 15 مليار دولار أمريكي إلى 5 مليارات دولار أمريكي، وفق تقارير إعلامية صدرت في منتصف العام الحالي.

وبالرغم من ذلك، فإن مجموع القيمة السوقية لأكبر شركتين في قطاع «بيع المجارف» يصل الآن إلى 5.75 مليار دولار أمريكي. ويقال إن شركات بيع المجارف تحقق أرباحًا، لكن عندما تصل قيمة «المجارف» إلى نصف قيمة «الذهب»، فإن استدامة هذه النموذج تصبح محل تساؤل كبير. فالقضية الجوهرية لم تعد «هل يمكننا صنع مجراف أفضل؟»، بل أصبحت «هل سيرتفع سعر الذهب؟».

وهذا يشبه ما أوردته التقارير الإعلامية مؤخرًا عن «أصعب سنة في تاريخ امتحانات القبول للدراسات العليا» — حيث يدرك الجميع أن السوق في قاع على شكل حرف L، وأن فرص العمل ستكون أصعب في المستقبل (مثل خفض مكافأة البيتكوين)، لذا يختار الطلاب الجماعي التسجيل في امتحانات القبول للدراسات العليا، وقد بلغ عدد المتقدمين هذا العام رقماً قياسياً بلغ 3.4 مليون شخص، أي ضعف العدد المسجل خلال الخمس سنوات الماضية (أي ازدياد قوة الحوسبة باستمرار)، ما أدّى إلى ارتفاع درجة صعوبة الاختبارات هذا العام (أي ازدياد صعوبة التعدين). ومع ذلك، لا تزال مراكز التدريب تقول: «لا مشكلة، سنقدّم دورات تدريبية أكثر تطورًا، بل ونضمن استرداد الرسوم إذا لم تنجح في الامتحان» (أي الإعلان عن أجهزة تعدين جديدة).

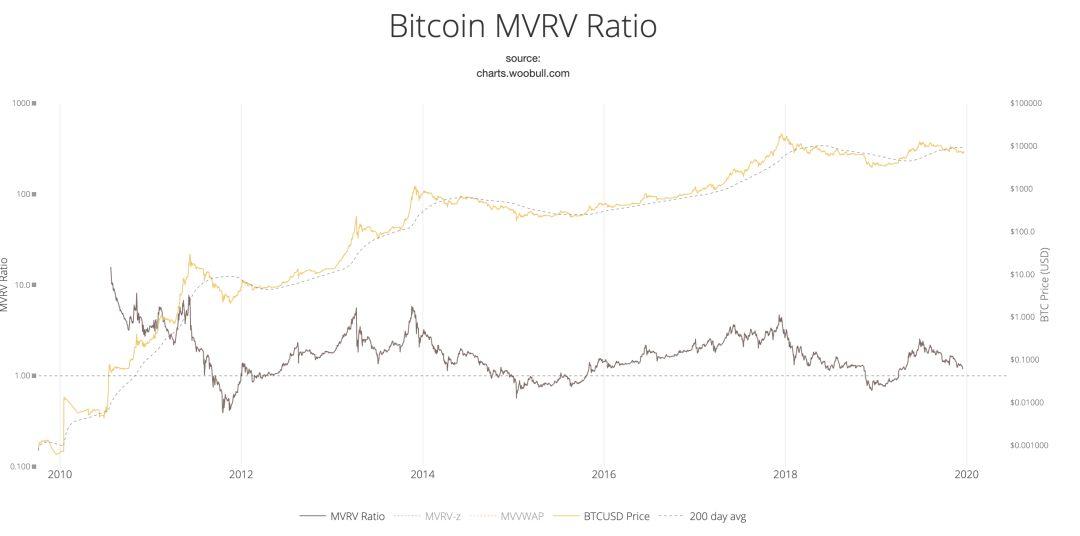

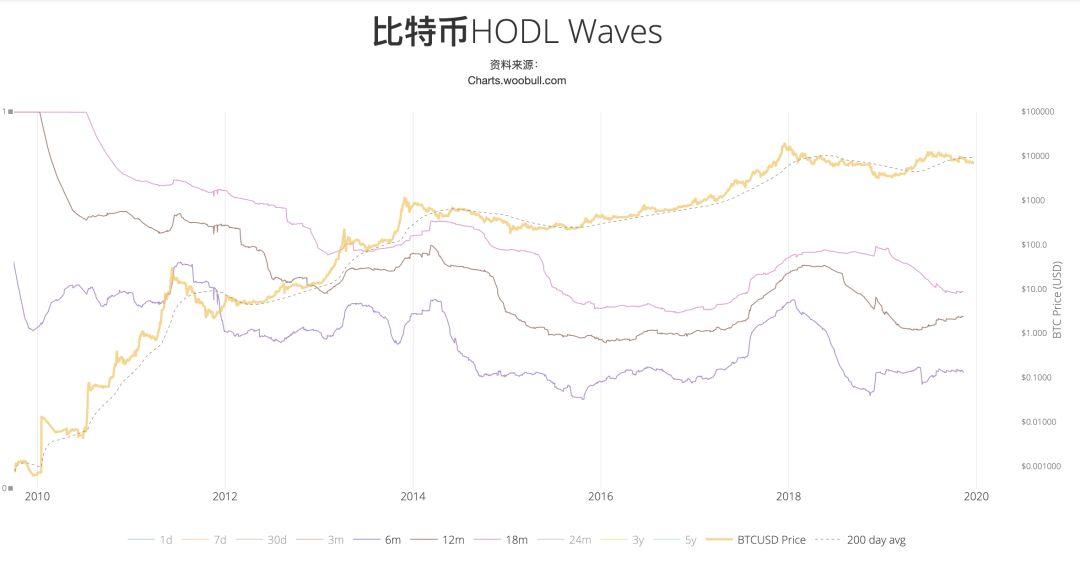

أما بالنسبة لموردي الكمية المتراكمة — أي «HODLER» أو حتى «HODLER» الذين يتخلّون عن موقفهم في اللحظة الأخيرة — فمن الممكن ملاحظة ذلك بوضوح من خلال تحرّك سعر البيتكوين بعد اختراق منصة «بلس توكين» (Plustoken): إن الضغط البيعي الناتج عن الكميات المتراكمة لم يعد يجد ما يكفي من المشترين لاستيعابه، وهو ما يُعتبر السبب الرئيسي لانخفاض السوق.

وبتجاهل العوامل المؤقتة مثل عمليات الاختراق والسرقة، فإن السبب الرئيسي لانخفاض السعر هو ارتفاع السوق بشكل سريع جدًّا، ما دفع حاملي البيتكوين إلى سحب أرصدتهم من المحافظ وإيداعها في البورصات لتحقيق الأرباح.

ويُظهر نموذج «MVRV» ومؤشر «HODL Waves» هذا الاتجاه بوضوح:

ويوضح الرسمان السابقان أن تدفقات الأموال من المحافظ إلى السوق تمت في أوقات الذروة السعرية للبيتكوين.

أما من ناحية الطلب، فينقسم عمومًا إلى فئتين: الطلب المرتبط بالدفع (مثل التسوية عبر الحدود، والأسواق الرمادية المجهولة الهوية) والطلب المرتبط بتخزين القيمة (HODLER).

وفيما يتعلق بالطلب على التسوية عبر الحدود، لا يزال البيتكوين يتمتع بمزايا تنافسية على المدى القصير، لكنه على المدى الطويل قد يُستبدل بأنواع مختلفة من العملات المستقرة (Stablecoins) أو العملات الرقمية الصادرة عن البنوك المركزية (CBDCs).

أما فيما يخص الطلب على الدفع في الأسواق الرمادية المجهولة الهوية، فقد كان بالإمكان تقدير حجم هذا الطلب تقريبيًّا في منطقة القاع السعرية التي سجّلها البيتكوين نهاية عام 2015، وهو حجم لا يكفي لدعم ارتفاع أكبر في القيمة السوقية. علاوةً على ذلك، ظهرت عملات رقمية مجهولة الهوية جديدة تتفوق في خصائص التشفير والخصوصية، ويمكنها أداء نفس الدور بكفاءة.

أما فيما يتعلّق بطلب تخزين القيمة، فهو الطلب الرئيسي الذي يدعم استمرار ارتفاع البيتكوين، ويُشار إليه غالبًا بـ«الإيمان». وعلى الرغم من اختلاف التفسيرات حول هذا «الإيمان»، فإن المنطق العام يفترض أن البيتكوين سيؤدي في دورة الفائدة السلبية الطويلة دور أصل محايد ثالث يعزّز جزئيًّا من مصداقية الذهب.

وبخصوص هذه المتطلبات المذكورة أعلاه، توجد نماذج مختلفة مثل نموذج NVT (المُوجَّه نحو الدفع) ونموذج S2F (المُوجَّه نحو تخزين القيمة)، والتي تُستخدم لتقييم هذه المتطلبات كميًّا، وبالتالي توجيه طالبي الطلب على المدى القصير إما للاستمرار في وضعية "HODLER" أو للانضمام إلى جانب العرض.

وبشكل عام، من حيث هيكل الإنتاج، يُعَدُّ البيتكوين أبسط بكثير من السلع الأساسية، وهو على المدى القصير مواجهة تنافسية على مستوى الحصص، حيث يتناقص تأثير العرض الهامشي للمعدِّنين تدريجيًّا، ويتأثر بتأثير مشترك من هيكل الأمان والهيكل المالي وهيكل المعرفة. أما على المدى الطويل، فهو تأكيد أو دحض للعقيدة، وأكبر تأثيرٍ فيه يأتي من هيكل المعرفة.

هيكل الأمان

في علم الاقتصاد السياسي الدولي، يشير "هيكل الأمان" إلى "إطار سلطة يتكون نتيجة قيام بعض الأطراف بتوفير الحماية الأمنية لأطراف أخرى". وبما أن من يقدِّم الحماية الأمنية يتمتع بطبيعته بامتيازات معينة.

على سبيل المثال، أثناء نقل النفط، يُعتبر مضيق هرمز ممرًّا إلزاميًّا للدخول والخروج من الخليج الفارسي؛ ولذلك فإن إغلاق إيران لمضيق هرمز يمنحها مجالًا واسعًا للمناورة في منطقة الخليج الفارسي، فضلًا عن كونه ورقة ضغط في المواجهة بين الولايات المتحدة وإيران.

ورغم أن البيتكوين صُمِّم في الأصل ليكون لامركزيًّا وغير خاضع لأي إذن، فإنه ومع تزايد اندماجه التدريجي في التيار السائد، أصبح أيضًا خاضعًا لهيكل أمان معين، وينشأ هيكل الأمان هذا أساسًا من جهتين:

الأولى: الضمان الأمني لإنتاج التعدين.

وعلى الرغم من أن قوة الحوسبة الخاصة بالأجهزة المُعدِّنة موزعة، فإن قطاع مراكز التعدين أصبح بعد سنوات عديدة من التطور صناعة كثيفة رأس المال. ولذلك، وبجانب توفر أسعار الكهرباء المنخفضة، فإن توفير بيئة تشغيل مستقرة وموثوقة وآمنة على المدى الطويل يكتسب أهمية حاسمة لمراكز التعدين.

وهذا بالضبط السبب الذي يجعل العديد من مالكي مراكز التعدين في الصين يترددون في الاستفادة من أسعار الكهرباء المنخفضة في إيران رغم جاذبيتها.

الثانية: قنوات تحويل البيتكوين إلى العملات الورقية والضمان التنظيمي للصفقات.

ويُعَدُّ القدرة على التحويل الحر والآمن بين البيتكوين والعملات الورقية، مع اعتراف وحماية القانون المعمول به في عالم العملات الورقية بهذا التحويل، شرطًا ضروريًّا لحصول البيتكوين على قبول أوسع في الوقت الراهن. وكلما كانت الدولة أكثر انفتاحًا في هذا المجال، زادت فرصها في استغلال هذا الانفتاح ظاهريًّا لفرض الرقابة عمليًّا، وبالتالي اكتساب ميزة قوة في هيكل الأمان.

ورغم أن الصين لم تعد تمنع مراكز التعدين بشكل صارم، وأنها تمتلك حصة سوقية كبيرة من قوة الحوسبة، ما يجعلها تمتلك نصف ميزة تقريبًا، فإن موقفها تجاه قنوات التحويل والصفقات سيظل سلبيًّا على المدى المنظور. أما الدول الغربية مثل أوروبا والولايات المتحدة فهي أكثر انفتاحًا وتسامحًا واضحًا، حيث أصدرت لوائح تنظيمية وضريبية متنوعة لشرعنة هذه الأنشطة.

وباختصار، سيؤثر ذلك على المدى الطويل تأثيرًا عميقًا في إنتاج البيتكوين ومواقع تسعيره والهيكل التنظيمي للأطراف التي تحدد أسعاره.

الهيكل المالي

والهيكل المالي هو "مجموع جميع الترتيبات التي تتحكم في إمكانية الحصول على الائتمان، وجميع العوامل التي تحدد شروط تبادل العملات الوطنية فيما بينها".

كما يمكن تقسيم التأثير التسللي لرأس المال المالي على سلطة تسعير البيتكوين إلى جانبين: رأس المال والأدوات السوقية.

من الناحية الصناعية، تهيمن الأسهم الصينية على شركات مراكز التعدين في المرحلة العليا من سلسلة القيمة، حيث يمتلك مجلس إدارة شركة كانان تكنولوجي 50.8% من الأسهم، بينما يمتلك كلٌّ من جانك توان وو جيهان من شركة بيتكوين آسيا (Bitmain) معًا وفقًا للمعلومات العامة 83.9% من الأسهم.

ولكن كما ورد في شرح العلاقة بين هيكل الإنتاج، فإن تأثير إنتاج التعدين على ضمان أمن شبكة البيتكوين أكبر حاليًّا ومستقبليًّا من تأثيره على التسعير.

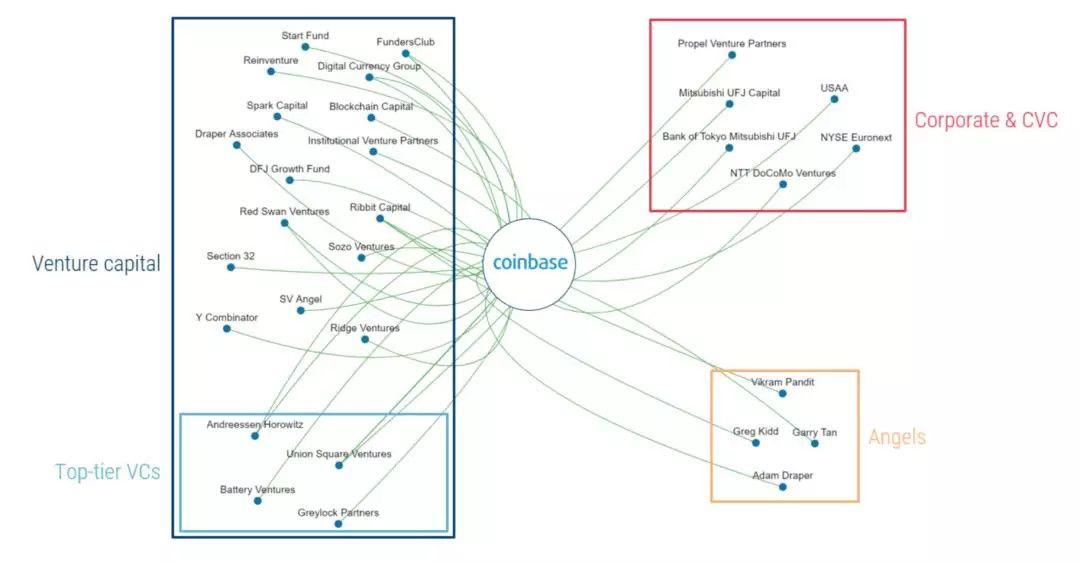

أما على مستوى البورصات، فإن بورصة كوينベース (Coinbase)، التي تُعَدُّ الأكثر تأثيرًا، تمتلك مجموعة متنوعة من المساهمين، ومن بينهم شركات استثمارية بارزة مثل يونيون سكوير فينتشرز (Union Square Ventures) وأندريسين هورويتز (Andreessen Horowitz)، بالإضافة إلى مؤسسات كبرى مثل بورصة نيويورك للأوراق المالية (NYSE) وشركة الخدمات المالية USAA، وكذلك بنك ميتسوي-توكيو UFJ الياباني وشركة الاتصالات اليابانية NTT DoCoMo.

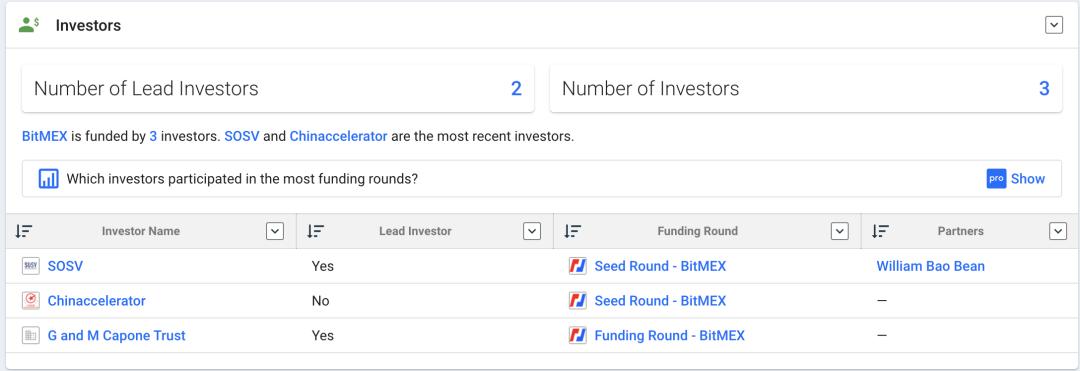

أما أكبر بورصة عقود آجلة، وهي بورصة بيتمكس (Bitmex)، فهي غير شفافة من حيث المعلومات، ولكن وفقًا لمعلومات موقع كرانش بايز (Crunchbase)، فإن المستثمرين الأوائل فيها هم SOSV وChinaccelerator وG and M Capone Trust.

أما الثلاث بورصات الكبرى المتخصصة في تداول العملة مقابل العملة (Crypto-to-Crypto)، فهي تحت السيطرة الصينية أو تعود ملكيتها إلى الصينيين، وتُشكِّل أحجام تداولها الجزء الأكبر من السوق، لكن هذه التداولات تخضع مباشرةً لاستقرار عملة التسوية (Stablecoin)، وتخضع بشكل غير مباشر للعلاقة مع العملات الورقية، ما يجعلها في وضع سلبي طبيعي من حيث سلطة التسعير. وقد أثارت حالات انهيار عملة USDT المتكررة مخاوف متواصلة حول تداولات العملة مقابل العملة، ما جعل أحجام التداول والتأثير لا يتناسبان مع بعضهما.

وبالإضافة إلى ذلك، فإن جميع البورصات تبني مشاريعها الصناعية انطلاقًا من نفسها كمركز، وتمتد إلى مراحل الإنتاج السابقة واللاحقة، مثل محافظ التخزين، وإدارة الأصول، والامتثال التنظيمي، وخدمات التحويل النقدي عبر قنوات خارجية (OTC)، وحاضنات المشاريع، وغيرها.

أما من حيث الأدوات السوقية، فإن الخبرة السابقة في سوق السلع الأساسية تُظهر أن الأسواق الناضجة والمتطورة للعقود الآجلة تؤدي وظائف أفضل في اكتشاف القيمة والتحوط ضد المخاطر، وبالتالي فإن أسواق العقود الآجلة تُقبل عمومًا من قبل مختلف الدول كمراكز تسعير للسلع الأساسية، كما تُعتبر أسعار العقود الآجلة المرجع الرئيسي في تحديد أسعار السلع الأساسية.

وفي حالة البيتكوين، لم تفوِّت الولايات المتحدة بالطبع فرصة الاستيلاء على هذه الميزة الاستراتيجية.

ففي عام 2017، أطلقت بورصة CME عقودًا آجلة للبيتكوين تستند إلى التسليم النقدي.

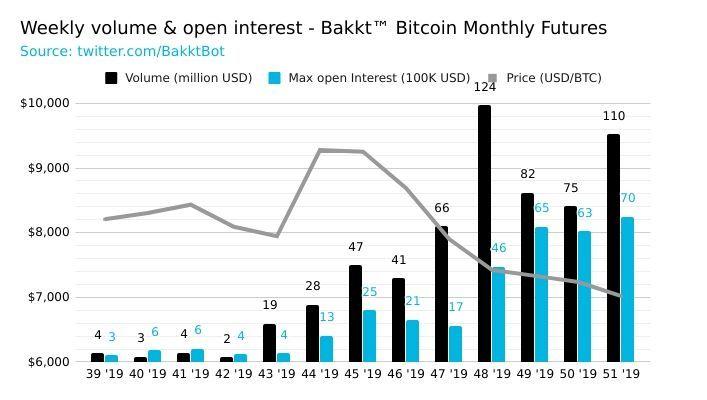

وفي سبتمبر 2019، أطلقت بورصة BAKKT، وهي بورصة مرخصة وتستند إلى التسليم الفعلي، خطوات جريئة أكثر. ومنذ إطلاقها، سجَّلت عقود BAKKT الآجلة أحجام تداول قياسية متتالية منذ بدء التشغيل.

وفي 18 ديسمبر، حققت أعلى حجم تداول يومي في تاريخها بلغ 6162 BTC، كما أطلقت عقود الخيارات الشهرية في 9 ديسمبر.

وبالإضافة إلى ذلك، فإن بورصات العقود الآجلة الرئيسية مثل Bitmex تعتمد في تسعير عقود البيتكوين الآجلة على مؤشرات مرجعية مبنية على ثلاثة بورصات أمريكية تتعامل بالدولار: Coinbase وKraken وBitstamp، وهي تمتلك أيضًا سلطة صياغة وشرح هذه الم��شرات.

وبناءً على ذلك، يتمتع الدولار بتفوُّق مطلق على البيتكوين من الناحية الهيكلية المالية.

وبشكل عام، فإن البيتكوين لا يزال يخضع لهيمنة هيكلية غربية في الجانب المالي، مستفيدًا من الخبرة التاريخية في تسعير السلع الأساسية، ومستندًا إلى التفوق في مجال التداول والمشتقات المالية. أما الصين، رغم سيطرتها على ميزة قوة الحوسبة وميزة بورصات تداول العملة مقابل العملة، فإن هيمنتها على المرحلة العليا من سلسلة القيمة وحدها لا تكفي، كما أن هيكل المستثمرين في بورصات تداول العملة مقابل العملة لا يزال يغلب عليه الطابع المضاربي، مما يؤدي إلى عدم تناسب بين أحجام التداول والتأثير الحقيقي.

الهيكل المعرفي

يشير إلى «ما يشمل المعتقدات (وبما في ذلك القيم الأخلاقية والمعايير الأخلاقية النابعة من هذه المعتقدات)، والمعرفة والفهم، وقنوات نقل المعتقدات والأفكار والمعرفة». ويُشبه هذا مفهوم «القوة الناعمة» الذي طرحه جوزيف ناي.

وباعتبار البيتكوين أصلاً بديلاً ناشئاً، فلا توجد حتى الآن نموذج تقييم معترف به عالمياً له.

ولكن إذا ما تأملنا جيداً في نماذج التقييم التي نشير إليها عادةً — سواء كان نموذج NVT (وِلي وو)، أو نموذج MVRV (مراد محمودوف وديفيد بويل)، أو أحدثها مؤشر قياس الندرة S2F (بلان بي) الذي اكتسب شعبية كبيرة مؤخراً — فإن جميع هذه النماذج طرحها أولاً شخصيات مؤثرة أو مؤسسات استثمارية غربية، ثم انتقلت إلى الصين.

ورغم أن هذه النماذج ليست فعّالة دائماً، فإن التغذية الراجعة الإيجابية التي تتحقق عند التحقق منها في سياقات سوقية معينة تؤثر تدريجياً في سلوكنا، وتوجّهنا نحو التركيز على مؤشرات معيّنة في ظروف سوقية مختلفة، واستخدام خوارزميات محددة للوصول إلى تقديرات قيم معينة، وبالتالي توجيه قرارات الشراء أو البيع لدينا.

وهذا يشبه تماماً مفهوم «الإيحاء» (Inception) في فيلم «الحلم المُستَنبَط» (Inception)، حيث تؤثر «اللاوعي» و«الوعي» في أنماط سلوكنا.

وهكذا فإن هذه «النظريات الاقتصادية الغربية» تُزرع باستمرار في وعينا، مكتسبةً بذلك سلطةً على المستوى الهيكلي المعرفي، ومحوّلةً إياها إلى نفوذٍ واقعيٍّ ملموس.

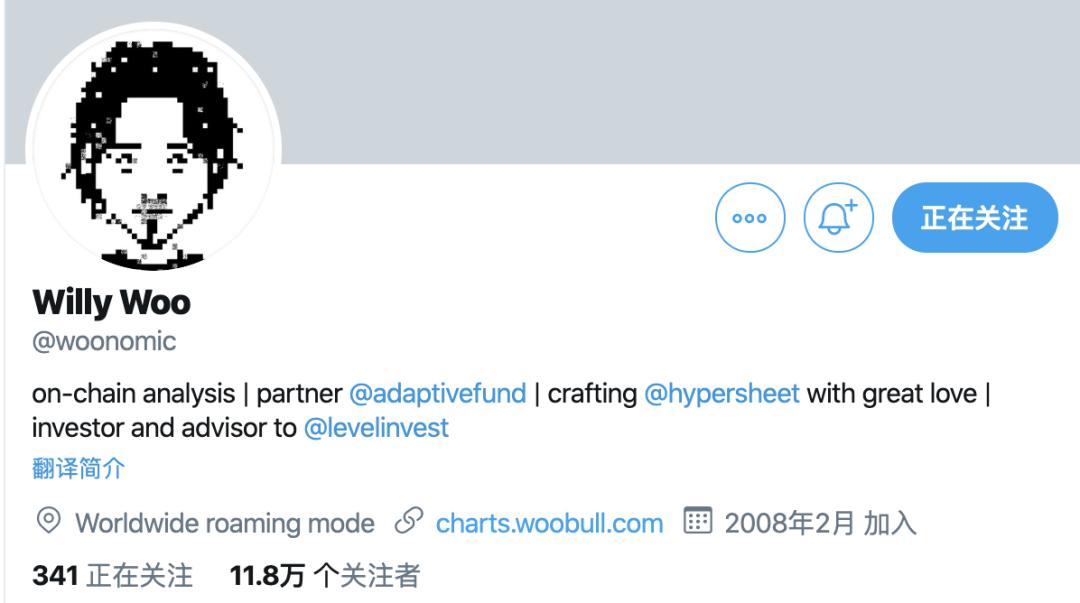

وبالإضافة إلى ذلك، يتمتع وِلي وو، وهو شخصية مؤثرة متخصصة في تطوير مختلف نماذج المؤشرات، بقاعدة جماهيرية تبلغ 118 ألف متابع على منصة X (تويتر سابقاً)، ما يجعل حسابه مدخلاً رئيسياً وموزعاً مهماً لهذه النظريات والابتكارات النموذجية.

(وِلي وو ومؤشراته)

أما على مستوى هيكلنا المعرفي، فإننا نكتسب المعرفة في الغالب بشكل سلبي، ونكتفي بتبني ما هو موجود وتطويره، بل وإن حققنا ابتكارات، فإن تأثيرها يبقى محدوداً على الصعيد العالمي. وبصراحة، لا يزال أمامنا الكثير لإنجازه.

الخلاصة: وفي ظل هيكل إنتاج البيتكوين الحالي، تتداخل القوى الأربعة الهيكلية بعضها مع البعض ارتباطاً وثيقاً ولا تنفصل عنه، وسلطة التسعير الخاصة بالبيتكوين هي نتيجة تضافر هذه القوى مجتمعةً. أما الميزة التنافسية الصينية في جانب العرض ضمن هيكل الإنتاج فهي تزداد تدهوراً باستمرار، في حين أن الدول الغربية قد أرست بالفعل سلطة هيكلية متعددة الأبعاد في مجالات الأمن الهيكلي (الإطار القانوني والتنظيمي)، والهيكل المالي (رؤوس الأموال المالية، وأدوات السوق والنظريات)، والهيكل المعرفي (نماذج التقييم)، وقنوات الانتشار وغيرها، ما منحها سيطرة فعلية على سلطة تسعير البيتكوين، وهي سيطرة من غير المرجح أن تهتز في المستقبل المنظور.

كيف ينبغي على الصين أن تتعامل مع هذا الوضع؟

وبخصوص هذه المسألة، لا بد من تقسيمها إلى سؤالين فرعيين:

الأول: هل هناك ضرورة فعلية لمحاولة الاستيلاء على سلطة تسعير البيتكوين؟

والثاني: كيف يمكن تحقيق ذلك في الظروف الراهنة؟

هل توجد ضرورة ل争夺 سلطة تسعير البيتكوين؟

نعم، هناك ضرورة لذلك، لكن الأمر ليس عاجلاً، ولا يمكن التعجيل به.

وفي ظل استئناف السياسة النقدية العالمية لجولة جديدة من التيسير الكمي (QE) وسط بيئة أسعار فائدة سلبية، تشهد مستويات الديون ارتفاعاً حاداً. ويتعرض نظام العملات الائتمانية لأزمة غير مسبوقة، ما دفع الدول إلى تكديس الذهب. أما البيتكوين، كأصل رقمي نادرٍ تم التوصل فيه إلى توافقٍ عالميٍّ على قيمته، فقد يصبح يوماً ما أحد المعايير المرجعية لتثبيت القيمة، لكن هذا الاحتمال لا يزال بعيد المنال جداً في الوقت الراهن. ومع ذلك، فإنه ليس مستحيلاً تماماً، ولذلك، وبمجرد وجود أي احتمال، فإن السعي لاستحواذ الصين على سلطة التسعير أمرٌ ضروريٌّ.

لكن هذا السيناريو لا يزال بعيداً جداً، كما أن العوامل المتغيرة لا تزال كثيرة، ولن تضمن الميزة الأولية بالضرورة استدامةً طويلة الأمد. علاوةً على ذلك، وفي ظل السباق العالمي لاعتماد أنظمة العملات الرقمية السيادية، فإن سلطة تسعير البيتكوين لم تعد بعدُ أولويةً مركزيةً. وبالاستناد إلى تجربة العقود الآجلة لصندوق الاستثمار المتداولة (ETF) الخاص بمؤشر شنغهاي 50، فقد أظهرت الدراسات أنه رغم امتلاك العقود الآجلة لمؤشر فوتسي A50 في سنغافورة للميزة الأولية وسلطتها على تسعير مؤشر 50 قبل إطلاق العقود الآجلة لـ 50ETF، فإن الأخيرة استعادت سلطة التسعير بسرعة بعد دخولها السوق. وبالتالي، فإن التأخر في الدخول لا يشكل مشكلةً تستدعي الاستعجال.

وبالإضافة إلى ذلك، وعلى صعيد السلع الأساسية التقليدية، فإن الصين، كأكبر مستهلك عالمي، لم تحصل بعدُ على سلطة التسعير لفترة طويلة، بل بدأت للتو في اكتساب نفوذٍ تدريجيٍّ في هذا المجال. ومن غير الواقعي أن تتنافس الصين مع «النقود القديمة» الغربية في هذا المجال الناشئ، وبالتالي فلا داعي للاستعجال.

غير أن هذا لا يمنع من ترك بعض الثغرات لوضع أساسٍ استراتيجيٍّ للمستقبل، مثل:

تنظيم القطاعات الصناعية ذات الصلة قانونياً: فعلى سبيل المثال، فرض ضرائب على تعدين البيتكوين، رغم الحظر الصارم المفروض عليه داخل البر الرئيسي للصين، إلا أنه يمكن إنشاء بورصات ومشتقات مُنظمة في مناطق مفتوحة مثل هونغ كونغ أو ماكاو، مما يتيح مساحةً لاستيعاب جزء من المستثمرين والمضاربين.

وبجانب العملة الرقمية السيادية، يمكن أيضاً ترك ثغرة لطرح عملة مستقرة مرتبطة باليوان الصيني (RMB Stablecoin).

مختبر تجارب مالية: وتقوم الصين تدريجياً بإطلاق سوق المشتقات مثل الخيارات، لكن الخبرة العملية لا تزال محدودة؛ ويمكن الاستفادة من ميزة التداول على مدار الساعة طوال أيام الأسبوع (7×24) في العملات الرقمية لتسريع اكتساب الخبرة العملية وتنمية الكفاءات البشرية.

أما على مستوى الهيكل المعرفي، فيجب ألا نقتصر على استيراد الأفكار الخارجية، بل يجب أن نسعى بنشاطٍ إلى تصدير أفكارنا ورؤيتنا للخارج.

المراجع:

«الدولة والسوق» (سوزان سترينج)

«آلية تسعير السلع الأساسية العالمية: أربع سلطات تتحكم في «مصير سلطة التسعير»» (هوانغ هي، شي وي، رن شيانغ)

«نسبة قيمة السوق إلى القيمة المحققة للبيتكوين (MVRV)» (مراد محمودوف وديفيد بويل)

«تقديم نسبة NVT (نسبة البيتكوين السعرية مقابل الأرباح PE)، واستخدامها لاكتشاف الفقاعات» (وِلي وو)

«الندرة وتقييم البيتكوين» (PlanB)

«دراسة مقارنة بين عقود مؤشر شنغهاي-شينزين 300 الآجلية وعقود مؤشر فوتسو الصيني A50 الآجلية من شركة «شي هوا»» (وانغ سوي يانغ، سون يان، تشو يويه)