المصدر: رين شين غونغ فن

١. لماذا تحقق الصناديق أرباحًا بينما يخسر المستثمرون الأفراد؟

مع نهاية العام وبداية الجديد، تتصدر الأحاديث المالية عناوين النقاشات.

شهد العام الماضي أداءً استثنائيًا للصناديق المشتركة المفتوحة، حيث تفوقت غالبية الصناديق النشطة على مؤشرات السوق للمرة الأولى في التاريخ. لكن المفارقة المحتومة تكمن في أن معظم المستثمرين الأفراد لم يحققوا عوائد تضاهي تلك المؤشرات، وبالتالي جاءت أرباحهم أقل بكثير من أداء الصناديق التي استثمروا فيها.

ونظرًا لأن غالبية حصص هذه الصناديق يمتلكها مستثمرون أفراد، يبرز سؤال جوهري: كيف تحقق الصناديق أرباحًا بينما يخسر مستثمروها؟

هذه الظاهرة ليست محصورة في عام واحد، بل تتكرر سنويًا.

يخيّر المستثمر العادي بين طريقين: إما دراسة المجالات التي يتقنها وتحويل معرفته إلى أرباح، أو الاعتماد على صناديق وأدوات مالية تستفيد من الخبرة المهنية للمؤسسات المالية. لكن هناك عنصرًا لا يمكن لأحد أن يوفره لك، وهو «فلسفة التعامل مع الثروة».

للأسف، فلسفة معظم الناس تجاه الثروة مشوّهة. وأبرز تجليات هذا التشوّه هو أن مبيعات الصناديق تبلغ ذروتها عندما تنشط الأسواق وترتفع أسهم الشركات الرديئة إلى مستويات خيالية، بينما يتلاشى الاهتمام بها تمامًا عندما تهدأ الأسواق وتُباع الأصول الجيدة بأقل من قيمتها الحقيقية.

لتحقيق الثروة على المدى الطويل، لا بد من تبني فلسفة سليمة للتعامل مع المال. وسننطلق في هذا المقال من مقولة قديمة بالغة الأهمية في هذا الشأن: «الثروة لا تدخل من الباب العاجل».

٢. لماذا يستحيل تعجيل الربح؟

تذكّرنا هذه المقولة بأن تحقيق الأرباح لا يمكن استعجاله، فكلما تسارعت الخطى، قلّت فرص النجاح.

إزاء مثل هذه الحكم القديمة، يعتقد الكثيرون أنها «منطقية لكن غير مفيدة»، نظرًا للفجوة الكبيرة بينها وبين الواقع الذي نعيشه، حيث تنتشر حولنا أمثلة لا تحصى عن أرباح سريعة. ثمّة تساؤل آخر: أليست الأرباح السريعة والبطيئة نقودًا في النهاية؟ ويرى البعض أنه من الحكمة استغلال الفرص لتحقيق أرباح سريعة تضمن الاستقرار المعيشي أولاً، ثم الشروع بعدها في بناء ثروة تدريجية.

تنتشر أساليب الكسب السريع بشكل واضح في سوق الأسهم، حيث انطلق معظم المستثمرين الأوائل بدافع تحقيق أرباح فورية. خلال عملي في هذا المجال لأكثر من عقدين، شهدت عددًا لا يحصى من حالات الكسب السريع: من حققها عبر معلومات داخلية من الأهل والأصدقاء، ومن تعلّم أساليب متابعة كبار المضاربين، ومن راهن بثقل على عمليات إعادة الهيكلة، بل وحتى من استثمر عشوائيًا في أسهم «ماوتاي» وحقق أرباحًا خيالية.

لكن النهاية كانت واحدة في جميع الحالات دون استثناء: «ضاعت» كل تلك الأرباح. فمن اعتمد على المعلومات الداخلية أو رهانات إعادة الهيكل، خسر كل شيء في النهاية بسبب الدخول في صفقات فاشلة بمال مقترض. وأولئك الذين أتقنوا لعبة المضاربين، بددوا أرباحهم تدريجيًا بعد اختفاء الأسهم التي يتحكمون بها. أما من جنوا ثروة من «ماوتاي»، فقد حوّلوا استثماراتهم لاحقًا إلى سهم «كونغ ده شين» الذي تبيّن تزويره للبيانات.

غالبًا ما يكون السبيل الذي أوصلك إلى النجاح هو نفسه طريقك إلى الفشل. وما يهز ثقتك بنفسك هو اختفاء ما كنت تؤمن به بشدة بين عشية وضحاها.

قد يبدو هذا الكلام متشائمًا، لكنه في الحقيقة يجسّد جوهر الربح في عالم الاستثمار: فبينما تعتقد ذاتيًا أنك تربح بفضل مهاراتك أو معرفتك أو جرأتك، يشير المنطق الموضوعي إلى أن الوقت هو العامل الحاسم الحقيقي في تنمية رأس المال.

لنضع جانبًا، في الوقت الحالي، حالات استثنائية مثل «ما يون» الذين استغلوا فرص العصر وقوة رأس المال. فجوهر الفارق في القدرة على تحقيق الثروة يكمن في الفجوة بين عائد سنوي مركب طويل الأجل بنسبة ٢٠٪ (مستوى «وارن بافيت») و٥٪ (مستوى الشخص العادي في إدارة أمواله). وحتى بعد تحقيق ربح فوري كبير بنسبة ١٠٠٪، يبقى السؤال الحاسم: ما الخطوة التالية؟

العائد السنوي المركب هو متوسطٌ طويل المدى. إذا حققتَ في عامٍ ما ربحًا بنسبة ١٠٠٪ بطريقةٍ معينة، فتخيل أن الاستمرار في نفس المنهجية قد يؤدي إلى عوائد متدنية أو حتى سلبية في الأعوام اللاحقة، حتى يعود المتوسط في النهاية إلى مستواه المعتاد.

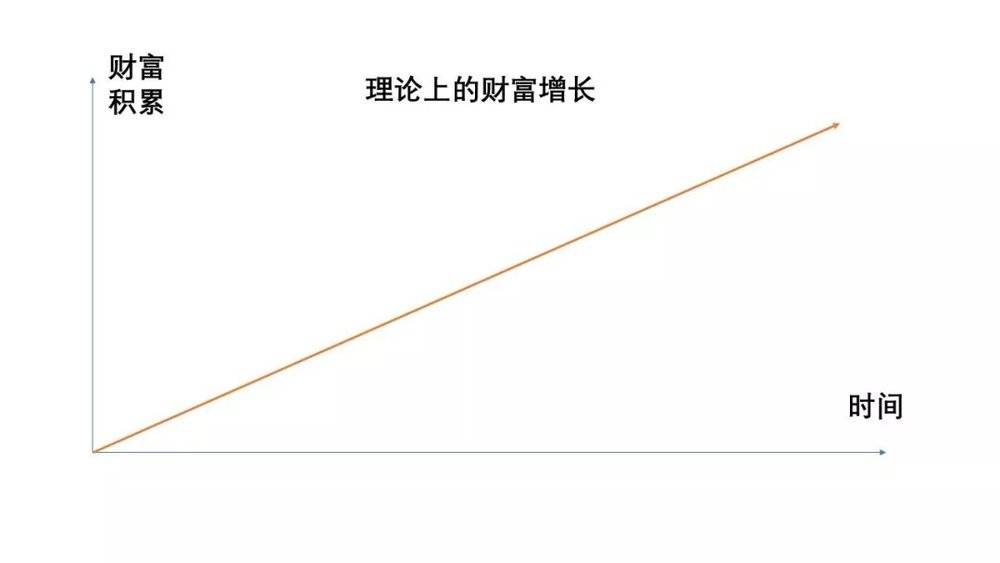

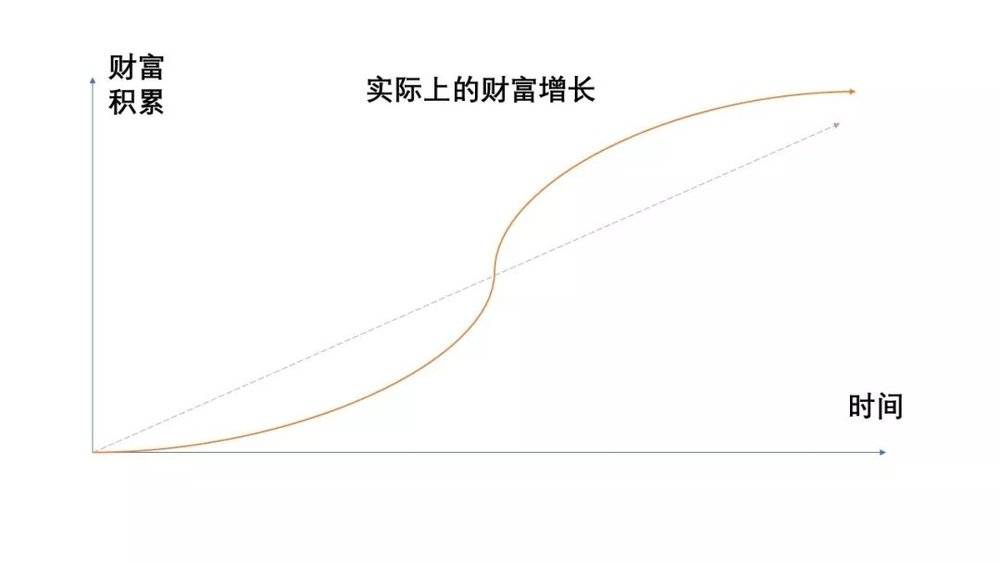

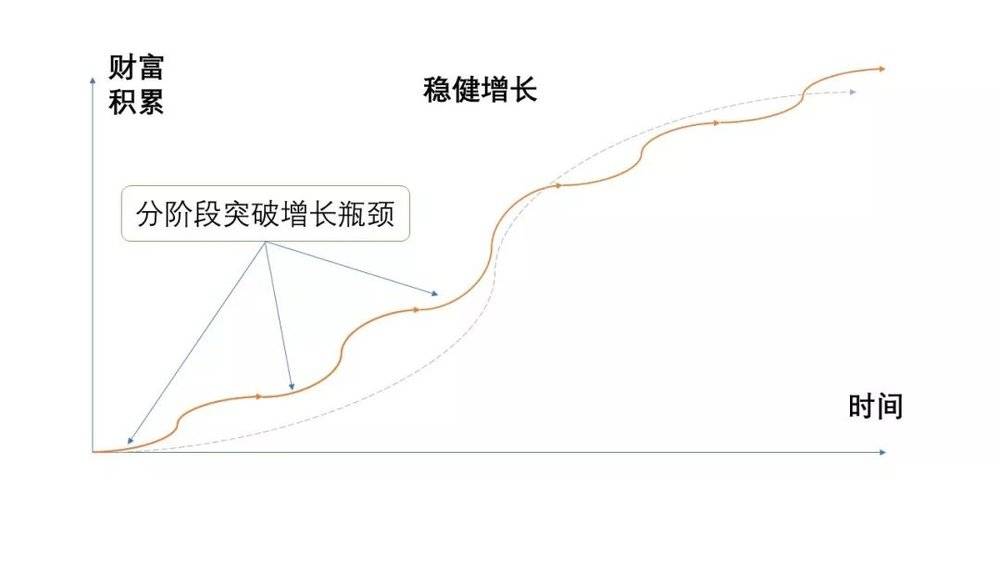

الكثيرون يدركون هذه الحقيقة، لكن التحدي الحقيقي يكمن في صعوبة تحمّل رحلة الصبر والانتظار الطويلة. فتراكم الثروة لا يسير في خطٍ مستقيم تصاعدي، بل يشبه سلسلة من المنحنيات القطعية (Parabolas): يبدأ النمو بطيئًا في النصف الأول من الرحلة، ثم يتسارع بشكلٍ كبير بعد تجاوز عتبة معينة من التحديات، ليعود ويتباطأ مرة أخرى عند مواجهة عقبات جديدة في المراحل المتقدمة.

والسبب بسيط: نمو الثروة لا يعتمد على الوقت فحسب، بل يرتبط بعمق المعرفة المتراكمة، وحجم رأس المال الأولي، وامتلاك استراتيجيات استثمارية فعّالة. وكل هذه العوامل تحتاج إلى وقتٍ طويل حتى تتراكم وتؤتي ثمارها.

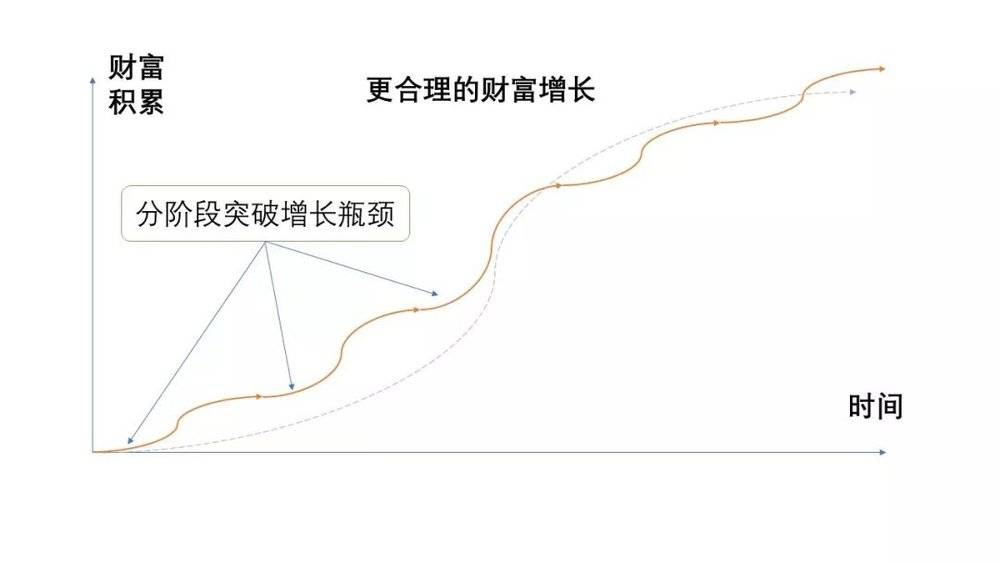

وبالطبع، يمكننا تسريع هذه العملية من خلال تنويع قنوات زيادة الثروة أو الاستعانة بمستشارين ماليين محترفين، مما يساعد على تجاوز عقبات النمو المرحلية، ليتخذ مسار التراكم شكل موجات متعاقبة من التقدم.

الجميع يدرك أن الاستثمار محفوف بالمخاطر، لذا يسعى معظم الأفراد لتحقيق ربح سريع ثم الانسحاب فورًا. وهذه هي الحقيقة الجوهرية وراء مقولة «الصناديق الاستثمارية تربح، بينما المستثمرون الأفراد يخسرون». من هذا المنطلق، تحمل عبارة «الثروة لا تدخل من الباب السريع» ثلاث رسائل أساسية.

٣. أولًا: ركِّز على الفرص الكبرى، ولا تشتت جهدك في الفرص الصغيرة

في عالم الأعمال، توجد قاعدة ذهبية تقول: لا يمكنك إرضاء جميع العملاء. فمحاولة ذلك ترفع التكاليف إلى مستويات هائلة وتجعل سعر منتجك غير تنافسي. النهج الأمثل هو اتباع «مبدأ ٨٠/٢٠»، حيث يولّد ٢٠٪ من العملاء ٨٠٪ من الإيرادات. لذا، يجب التركيز أولاً على خدمة هذه الشريحة الحاسمة لتحقيق الجزء الأكبر من الأرباح، قبل التوجه إلى الآخرين.

وينطبق هذا المبدأ تمامًا على بناء الثروة: فالتركيز على الفرص الكبرى القليلة التي يمكن أن تولّد ٨٠٪ من ثروتك هو الخيار الاستراتيجي الأفضل. وفي هذا السياق، أكثر ما يشوّش الرؤية المالية هو فكرة «الفرصة البسيطة التي لا تتطلب جهدًا كبيرًا، فلا بأس من استغلالها لجني ربح سريع!».

الحقيقة أنه لا يوجد ربح «سهل» أو «مجاني» في هذا العالم. فغالبًا ما نستخفّ بالتحديات الحقيقية الكامنة وراء كسب تلك الأموال التي تبدو بسيطة.

خلال تجربتي في إدارة شركة إعلانات، كان بعض العملاء المقربين يطلبون منا أحيانًا تقديم خدمات خارج نطاق تخصصنا الأساسي، واعتبرتُ ذلك في البداية فرصًا سهلة للربح. فالعلاقة مع العميد قائمة مسبقًا، وقد تُوسّع هذه الخدمات نطاق أعمالنا — فما المانع؟

لكن بعد تنفيذ هذه الطلبات، اكتشفت أن هذه الخدمات لم تكن «سهلة» على الإطلاق. بل تطلبت جهدًا غير متوقع بسبب نقص الخبرة المباشرة فيها، كما أن دافع العميل الأساسي كان خفض التكاليف. النتيجة كانت: تكاليف مرتفعة، هوامش ربح ضئيلة، خسائر مادية، وانخفاض في جودة المخرجات، مما أضرّ في النهاية بالعلاقة مع العميل نفسه.

ينطبق المبدأ نفسه على تراكم الثروة. فبعد الارتفاع الكبير الأخير في الأسعار، يتساءل العديد من المتابعين لخطتي الاستثمارية المنتظمة (Ding Tou) عما إذا كان عليهم بيع جزء من استثماراتهم الآن وإعادة الشراء عند انخفاض الأسعار.

لماذا يحقق الصندوق أرباحًا بينما يخسر مستثمروه؟ السبب أن الكثيرين لا يكتفون بالأرباح الناتجة عن ارتفاع صافي قيمة الأصول (NAV)، بل يحاولون أيضًا جني أرباح من التقلبات السعرية قصيرة الأجل (الشراء عند الانخفاض والبيع عند الارتفاع)، لينتهي بهم المطاف بكسب "حبات السمسم" وفقدان "البطيخة الكبيرة".

ولماذا نكتفي عند الاستثمار في الصناديق بأرباح ارتفاع صافي القيمة (NAV) دون محاولة الاستفادة من الفروقات السعرية قصيرة الأجل؟ لأن هذين النوعين من الأرباح مختلفان جوهريًا: فالربح من "ارتفاع القيمة الصافية" هو في الأساس ربح ناتج عن النمو الاقتصادي العام، حيث يستفيد الجميع معًا من هذه الرحلة الصاعدة، وهي فرصة عظيمة. أما الربح من "الفروقات السعرية قصيرة الأجل" فهو في جوهره لعبة تنافسية، حيث يربح المرء على حساب خسارة الآخرين، أشبه ما يكون بمعركة سيوف، مما يجعل الكسب فيه شديد الصعوبة.

وبالطبع، في المراحل الأولى من بناء الثروة، يمكن الاستفادة من الفرص الصغيرة الواضحة والسّهلة التي تظهر عرضيًا. لكن مع التقدم في العمر والخبرة، يجب أن نتعلم التخلي طواعية عن تلك الفرص العابرة لتحقيق مكاسب إضافية.

ففي بداية مسيرتي، كنت أتلقى عروضًا متكررة لكتابة نصوص إعلانية وخطط تسويقية، لأن هذه المهام لم تكن تستغرق وقتًا طويلاً وكانت مرتبطة بمجال عملي. لكنني توقفت عن قبولها لاحقًا لأنها لم تكن تعبر عما أرغب في كتابته حقًا.

يعتقد الكثيرون أن الجمع بين الأمرين غير ممكن. والحقيقة أنه مستحيل؛ فكلما انشغلنا باستغلال فرص الكسب الصغيرة، ضاقت آفاقنا الفكرية وترسخ اعتمادنا على مسار محدد، مما قد يجعلنا نغفل عن الفرص الحقيقية الكبرى.

ولهذا، أفضل كتابة المقالات والحصول على أجر متواضع، لأن هذا الخيار هو الذي أوصلني إلى منصة "الحساب الرسمي على WeChat". أما لو اكتفيت بكتابة ما يطلبه العملاء للإعلانات، لربما أضعت مساري بالكامل.

فمن يسعى لجمع كل "النقود الصغيرة" المتاحة، سيفشل في النهاية في جني الأرباح الكبيرة التي كان من الممكن أن يحصل عليها.

وينطبق الأمر نفسه على إدارة الأعمال وبناء المشاريع: لا ينبغي التشبث بالمال الصغير، بل قد نحتاج أحيانًا إلى إنفاقه باستمرار. هناك مقولة صينية تقول: "إذا بذرت المال، اجتمع الناس" – أي أنك تُنفق المال الصغير لجذب "الناس"، وهؤلاء الجمهور هم ثروتك الحقيقية الكبرى.

هذه المبادئ واضحة، لكن ما يُربك الكثيرين هو كيفية التمييز بين الفرص: ما هي الفرصة الكبيرة؟ وما هي الفرصة الصغيرة؟ هل كل ما يدرّ ربحًا كبيرًا هو فرصة كبيرة، وكل ما يدرّ ربحًا صغيرًا هو فرصة صغيرة؟

٤. ثانيًا: التركيز على العوائد المستقرة طويلة الأجل القائمة على النمو، والتخلّي عن عقلية المضاربة قصيرة الأجل

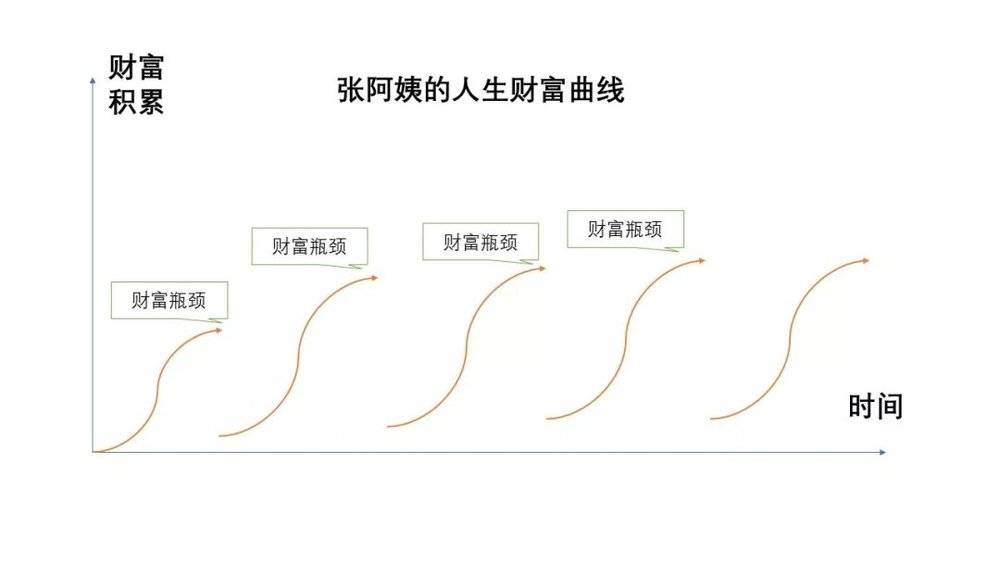

عندما وُلد ابني، استأجرنا مُمرضة منزلية لمدة شهر – كانت تُدعى "الآنسة تشانغ". كانت شخصية ذكية ونشيطة للغاية، وتمتلك سمعة طيبة لدرجة أن حجز خدماتها يتطلب ترتيبًا مسبقًا.

والآنسة تشانغ شخصية فريدة حقًا: فهي تعمل في شنغهاي منذ سبع أو ثماني سنوات، حيث عملت كـ"مصففة شعر"، ثم كـ"باريستا" في مقهى، ثم افتتحت صالونًا لتجميل الأظافر، ثم مركزًا للعلاج التقويمي الصيني التقليدي. وكلما انتقلت من وظيفة إلى أخرى، كانت تستغل الفترة الفاصلة للعمل كمُمرضة منزلية، كما كانت تلجأ إلى هذه المهنة عندما تعاني من نقص في السيولة.

غالبًا ما نسمع أن الشخص لا يستطيع المواصلة في مسار ما بسبب نقص "العزيمة". لكن الآنسة تشانغ، على العكس، تمتلك عزيمة قوية في كل مرة تخوض فيها مجال عمل جديد، وتتكيف معه بسرعة. ومع ذلك، أخبرتني مرة أن دخلها الحالي لو اقتصر على العمل كمُمرضة منزلية فقط، لكانت ثروتها الآن أكبر بعشر مرات مما هي عليه.

مشكلة السيدة تشانغ تكمن في اعتقادها الراسخ بأن سبب عدم كسبها للمال هو عجزها عن العثور على القطاع المربح.

في الواقع، يتشارك كثيرون نفس قناعة السيدة تشانغ، فهم يقضون وقتهم في التساؤل الدائم: «ما هو العمل الأكثر ربحيةً في الوقت الحالي؟» بدلاً من التفكير في: «ما هي الطريقة الفعالة والمستدامة لكسب المال بثبات على المدى الطويل؟»

فما الفرق بين الفرص الكبيرة والصغيرة؟ إجابتي بسيطة: أي فرصة تتمتع بإمكانية النمو المستدام على المدى الطويل وبدرجة عالية من اليقين، حتى لو كانت أرباحها متواضعة، تُعد فرصة كبيرة. أما الفرص التي لا تؤدي إلا إلى الثراء السريع على المدى القصير، وتتسم بدرجة متوسطة من اليقين، فهي تظل فرصًا صغيرة حتى لو حققت أرباحًا طائلة.

أصحاب المطاعم يدركون جيدًا أن بعض المطاعم الصغيرة غير البارزة، والتي تعمل منذ سنوات، قد تحقق أرباحًا تفوق مطعمًا آخر قريبًا يتقاضى أسعارًا أعلى بمرات عدة للوجبة الواحدة. السر يكمن في أن المطعم الأول بنى قاعدة عملاء مستقرة عبر سنوات من التراكم، ولا يتطلب مهارات طهي استثنائية، مما يجعله مشروعًا مستقرًا يتمتع بـ«حاجز دفاعي» تنافسي. بينما المطعم الثاني، رغم بريقه، يكون هشًا؛ فمغادرة الطاهي الرئيسي قد تغير نكهة الأطباق وتفقد العملاء القدامى، مما يؤدي إلى تراجع سريع في الإقبال.

في عالم الصناديق الاستثمارية، توجد ظاهرة تُعرف بـ«لعنة الفائزين»، حيث يميل الصندوق الذي حقق أفضل أداء في عام معين إلى التراجع دون المتوسط في العامين أو الثلاثة التالية. السبب هو أن أسلوب السوق هو العامل الأكبر في العوائد قصيرة الأجل، وبالتالي فإن أسلوب مدير الصندوق الفائز يكون متوافقًا تمامًا مع توجهات السوق في تلك الفترة.

لكن أساليب السوق تتغير باستمرار كدوران عجلة الحظ، ولا يمكن لأي مدير صندوق، مهما بلغت براعته، التخلي عن أسلوبه الأساسي. لذلك، سيجد نفسه في الأعوام القليلة التالية «يعيش على التراب»، أي يحقق أداءً ضعيفًا.

لذا، عند اختيار الصناديق الاستثمارية، لا ينبغي الاعتماد على العوائد السنوية وحدها، بل يجب التركيز أكثر على قدرة مدير الصندوق على تحقيق أرباح مستقرة والتمسك بأسلوبه الخاص، خاصة في الأوقات التي يكون فيها توجه السوق معاكسًا لأسلوبه. هذه النقطة أهم بكثير من مستوى الأرباح قصيرة الأجل. فكثير من مديري الصناديق الشباب، في سعيهم لتحقيق أداء متميز، يلاحقون أسلوب السوق باستمرار دون التمسك بأسلوبهم، مما يجعل أداءهم على المدى الطويل أسوأ من أداء السوق ككل في كثير من الأحيان.

٣. الكسب السعيد هو الكسب المستدام

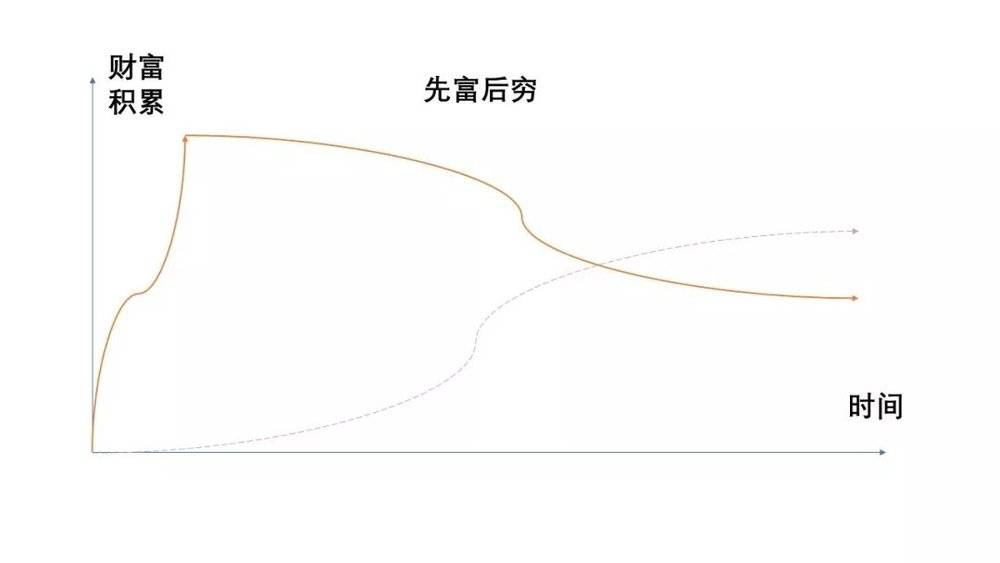

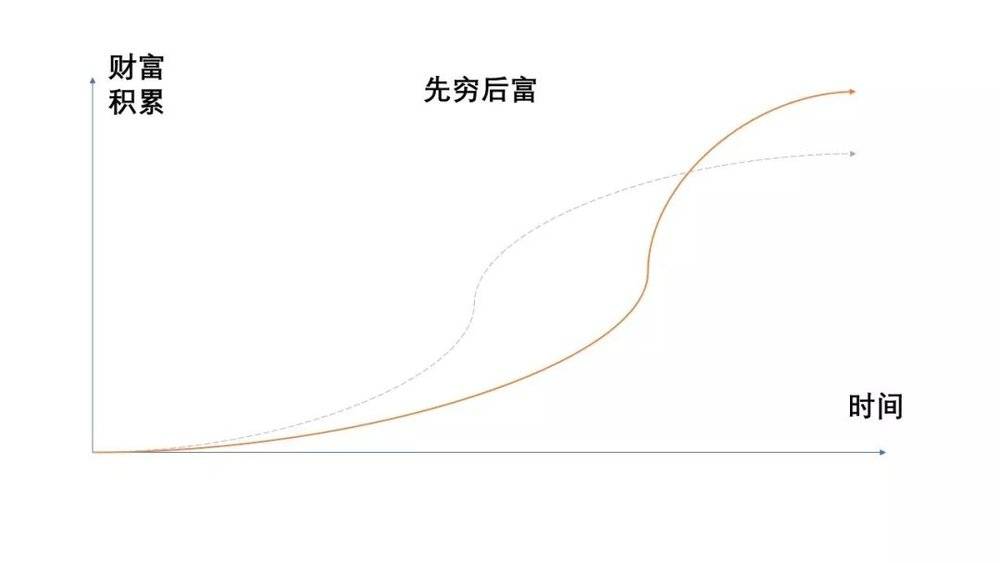

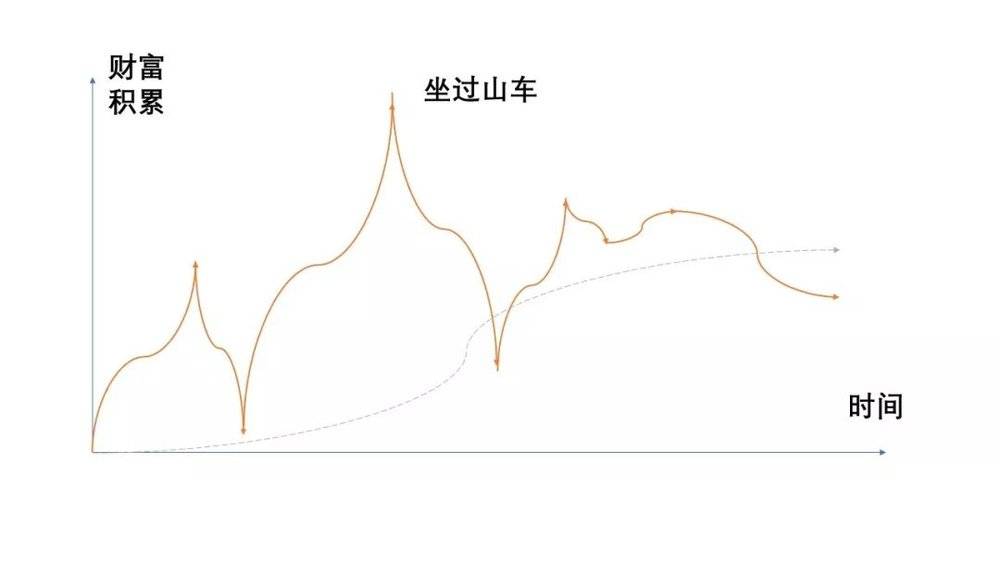

في رحلة الحياة، لا تكون وتيرة تكوين الثروة متساوية أبدًا. فالبعض يغتني أولاً ثم يفقر لاحقًا، والبعض يبدأ فقيرًا ثم يزدهر، وآخرون تشهد أصولهم نموًا ثابتًا وتدريجيًا، بينما تشبه ثروة غيرهم رحلة على قطار الترامبولين... هذه المنحنيات المختلفة ناتجة عن أساليب متباينة لكسب المال:

نمط «الغنى أولاً ثم الفقر»: استخدام طريقة خاطئة لتحقيق ربح كبير بالصدفة، ثم خسارته تدريجيًا لاحقًا.

نمط «الفقر أولاً ثم الغنى»: الصبر على مرحلة تراكم رأس المال والمعرفة، ثم الانطلاق القوي في التوقيت المناسب.

نمط «النمو المستقر»: وهو ما ذكرناه سابقًا، أي تجاوز الحواجز المالية المتتالية عبر الاستفادة من الخبرة المهنية أو المؤسسات المتخصصة على مراحل.

نمط «قطار الثراء الدوّار»: وهو السعي وراء فرص الثراء السريع بعقلية المضاربة، مما يؤدي إلى تقلبات عشوائية وحادة في الثروة.

فأي هذه الأنماط هو الأفضل؟ تقدم لنا الدراسات الاقتصادية مبدأين أساسيين:

الأول: كره الخسارة: حيث يتجاوز ألم خسارة مليونٍ بكثير متعة كسبه.

الثاني: تناقص المنفعة الحدية: فالسعادة التي يجلبها أول مليون هي الأعلى، ثم تتناقص مع كل مليون تالٍ، حتى تصل إلى مرحلة لا تضيف فيها الأرباح الإضافية أي سعادة تذكر.

هذان المبدآن يستبعدان نمطي «الثراء ثم الفقر» و«قطار الثراء الدوّار». فحتى لو كانت الثروة النهائية فيهما أكبر، تظل الحياة في ظلهما أكثر ألماً من متعة.

ويبقى لدينا بوضوح أن نمط «النمو المستقر» يتفوق بلا شك على نمط «الفقر ثم الثراء».

وبالتالي، وبافتراض تحقيق عائد مالي متساوٍ، فإن أسوأ طريقة من حيث المعاناة النفسية هي تحقيق ربح سريع ثم خسارة جزء كبير منه تدريجياً. بينما تكون أسعد الطرق هي تحقيق عائد طبيعي مع تقليل الخسائر إلى أدنى حد ممكن في أوقات تراجع السوق.

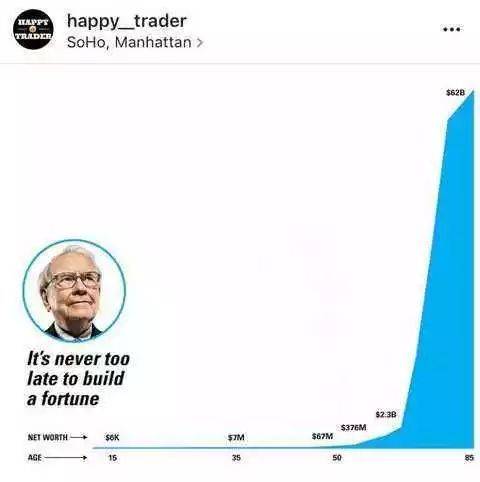

ينطبق هذا المبدأ حتى على وارن بافيت. ولكن ما يميزه حقاً هو نجاحه في الجمع بين نمطي «النمو المستقر» و«الفقر ثم الثراء». فبرغم موهبته الفطرية، اتبع في النصف الأول من حياته نمط النمو المستقر، ليُجمع ثروة ضخمة تصل إلى مستوى الثراء. ثم استخدم هذه الثروة كمرحلة «الفقر» النسبي في النمط الثاني، ليحقق في النصف الثاني من حياته «انفجاراً متأخراً» للثروة نتيجة تراكم الخبرات والموارد.

فهل الهدف من الاستثمار وإدارة الثروة هو مجرد زيادة الرقم في الحساب؟ بالطبع لا. الهدف الحقيقي هو تحقيق الأمان والسعادة. لذلك فإن المبدأ الأهم في فلسفة إدارة الثروة هو: «لا تضحِ بسعادتك في السعي الأعمى وراء نمو الثروة».

ففي الحقيقة، يسعى الإنسان إلى كسب المزيد من المال لأنه يشعر بالسعادة أساساً، وليس العكس. فالمال بذاته لا يخلق السعادة.