الملخّص: تُركِّز هذه الدراسة على اكتشاف منطق إنتاج القيمة في قطاع البلوك تشين باستخدام نموذج شبكة القيمة، وتستند إلى ذلك في صياغة نموذج تقييم. كما تبحث في طرق استخلاص القيمة لكل قطاع فرعي من زاوية الشبكة. وأخيرًا، تُحقِّق من صحة نموذج شبكة القيمة عبر القيم السوقية في السوق الثانوي.

في مجال تقييم الاستثمارات الأولية في قطاع البلوك تشين التقليدي، يُعتمَد أساسًا على طريقة المقارنة التقييمية. فعلى سبيل المثال، بلغت القيمة السوقية الإجمالية لمنصة Uniswap (في ٧ مارس) ٨.٣ مليار دولار أمريكي، وبالتالي قد يُقدَّر مشروع جديد مشابه لـ AMM ضمن نظام بلوك تشين عام (L1) بحوالي ٨٠ مليون دولار أمريكي (أي واحد بالمئة)، أو حتى بمليار دولار أمريكي.

وتُنتقد طريقة المقارنة التقييمية منذ زمنٍ بعيد، لأنها تتأثر بشدة بأداء السوق الكلي. وغالبًا ما يسعى فريق المشروع إلى جذب التمويل في أوقات السوق الصاعدة (Bull Market)، مما يؤدي إلى تضخيم تقييم المشروع. أما شركات رأس المال المخاطر (VC) فتفضّل عادةً الاستثمار في أوقات السوق الهابطة (Bear Market) للحصول على صفقات ممتازة. ومع ذلك، وبغض النظر عن ذلك، فإن دورة التمويل الأولى للمشروع وحتى إطلاقه الفعلي تستغرق عادةً سنة إلى سنتين، خلالهما قد تتغير دورة السوق من صاعدة إلى هابطة، ما يؤدي إلى تركيز المخاطر وتكبيرها في مرحلة التقييم نفسها.

ومع ذلك، تظل طريقة المقارنة التقييمية الخيار الوحيد المتبقي في ظل غياب بدائل أفضل. أولًا، يفتقر معظم مشاريع البلوك تشين عمومًا إلى التدفقات النقدية التي تتطلبها نماذج خصم التدفقات النقدية (DCF). وعلى الرغم من محاولات كثيرة لخلق تدفقات نقدية مستقرة في المستقبل، إلا أن عددًا قليلًا جدًا من المشاريع القائمة يمكنها ضمان وجود تلك التدفقات النقدية. ثانيًا، يُنشر الكثير من أكواد البلوك تشين مفتوحة المصدر (Open Source)، ولذلك تتشابه مشاريع نفس القطاع (مثل مشاريع AMM) إلى حدٍ كبير، بل إن بعض المشاريع لا تعدو كونها نسخًا مُنقَّحة (Forks) مباشرةً من مشاريع أخرى.

وبالتالي، مع تقلبات السوق الدورية الحادة، تستمر طريقة المقارنة التقييمية في استخدامها على نطاق واسع بين المستثمرين الكبار والصغار، رغم عدم رضاهم عنها.

وتستند هذه الدراسة إلى "قانون ميتكالف" (Metcalfe's Law) و"قانون النجاح لبالاباسي" (Barabási's Success Law) لتقديم نموذج اجتماعي جديد لتقييم القيمة في السوق. وتفترض الفكرة الأساسية أن تقييم مشروع واحد (أو قطاع فرعي) يجب أن يتم ضمن "شبكة القيمة" التي ينتمي إليها، مما يرفع عملية تقييم البلوك تشين من مستوى العزلة إلى مستوى الشبكة.

وتنقسم الدراسة التالية إلى ثلاثة أجزاء: الجزء الأول يتناول الإطار النظري لنموذج شبكة القيمة؛ والجزء الثاني يركّز على تحليل العُقد الرئيسية الموجودة بالفعل في شبكات البلوك تشين؛ أما الجزء الثالث فيقدّم دراسة تطبيقية تحقق من النموذج كميًّا.

أولًا: الجزء النظري

في مجال أبحاث الاستثمار الأولي، يبقى التقييم في نهاية المطاف هو المحور الأساسي الوحيد.

أما الطريقة القديمة للمقارنة التقييمية فهي تعتمد على منهجية التجربة المتغيرة المُتحكَّم بها (Controlled Variable Experiment) بالإضافة إلى منظور التخصص العلمي (Scientific Specialization). وعلى الرغم من وجود طرق تقييم أخرى محتملة في السوق، فإنه لم تظهر بعد طريقة تقييم جديدة تتمكن في الوقت نفسه من تجاوز القيود المفروضة على الطريقة القديمة، وأن تدمج الطريقة القديمة كحالة تقريبية مبسّطة ضمنها. ويجب أن تكون أي نظرية جديدة جيدة مثل نظرية النسبية بالنسبة للميكانيكا النيوتونية: إذ تفسّر نظرية النسبية الظواهر التي لا تستطيع الميكانيكا النيوتونية تفسيرها (مثل الظواهر عند السرعات العالية)، وفي الوقت نفسه تُعد الميكانيكا النيوتونية حلًّا تقريبيًّا لنظرية النسبية في ظروف معينة (مثل السرعات المنخفضة).

ويهدف نموذج شبكة القيمة المقترح في هذه الدراسة إلى تقديم مثل هذه الطريقة الجديدة، التي تعيد النظر في تقييم السوق الأولي للبلوك تشين من بعدٍ أعلى، وتدمج ضمنها طريقة المقارنة التقييمية باعتبارها طريقة مبسّطة.

الطريقة القديمة: المقارنة التقييمية والرسم البياني الشامل

وبشكل عملي، فإن النموذج التقييمي الأكثر شيوعًا في السوق الأولي هو نموذج المقارنة التقييمية، الذي يشمل الخطوات التالية: ١) تحديد مشروع (أو مجموعة مشاريع) موجودة بالفعل في السوق وتشبه المشروع المراد تقييمه؛ ٢) خصم القيمة حسب مرحلة التطوير؛ ٣) إدخال تعديلات طفيفة بناءً على عوامل أخرى؛ ٤) إصدار التقييم النهائي للمشروع.

وباستخدام هذا المنهج، ظهرت تقارير بحثية عديدة تتناول كل قطاع فرعي على حدة. فعلى غرار الأبحاث القطاعية في المجال المالي التقليدي، تم تقسيم قطاعات DeFi وNFT والبلوك تشين العام (Public Blockchains) وغيرها تدريجيًّا إلى قطاعات فرعية متعددة.

وبمرور الوقت، ومع ازدهار أحد هذه القطاعات، يزداد التخصص أكثر فأكثر. فعلى سبيل المثال، انقسم قطاع DeFi تدريجيًّا إلى: منصات التداول اللامركزية DEX (إما AMM أو Order Book)، ومنصات الإقراض Lending، وصناديق التجميع Vaults (مثل Yearn)، والعقود الآجلة الدائمة Perpetual Futures (مثل منصة Perpetual)، والخيارات الدائمة Perpetual Options (مثل منصة Opyn)… إلخ.

وبالمثل، تفرّعت قطاعات NFT إلى: Uniswap V3، وأسواق التداول (مثل OpenSea)، وأصول ألعاب البلوك تشين (Blockchain Games)، وصور الملفات الشخصية (مثل CryptoPunks كأول مثال).

أما قطاع البلوك تشين العام (Public Chains) فقد تجاوز BTC وETH ليشمل العديد من السلاسل المعتمدة على آلية الإجماع PoS (مثل BNB وSolana وAvalanche وPolkadot...إلخ). بل إن BTC وETH أنفسهما يحتويان على طبقات ثانية (Layer 2)، بالإضافة إلى بروتوكولات الربط بين السلاسل (Cross-chain Protocols)، ومجالات فرعية إضافية ناشئة عن تخزين البيانات ومعالجتها وفهرستها.

وفي النهاية، يبدو أنه يمكن دائمًا رسم "رسم بياني شامل" كهذا.

مخطط مبسط لبيئة البلوك تشين لعام ٢٠٢١

القيود

فعلى سبيل المثال، في عام ٢٠٢١، شهد شهرَا فبراير ومارس اندلاع قطاع NFT بعد بيع لوحة رقمية بمبلغ ٦٨ مليون دولار أمريكي، ثم أصبحت الطبقات الثانية (L2) محور الاهتمام في الفترة من مارس إلى مايو، وتزايد الطلب على ألعاب البلوك تشين (مثل Axie Infinity) في الفترة من يونيو إلى أغسطس، وشهدت سلاسل البلوك تشين البديلة (AltL1) ارتفاعًا هائلاً في سبتمبر وأكتوبر، واختتم العام بظاهرة Constitution DAO وحملة توزيع الرموز المجانية (Airdrop) الخاصة بـ ENS في نوفمبر.

ويبدو من السهل استنتاج أن هذه التحركات تشير إلى دوران القطاعات، وأن الاهتمام ينتقل من قطاع إلى آخر. لكن الأساس الذي تقوم عليه هذه ا��دورات يصعب تفسيره. فكل قطاع يحظى باهتمام مستثمرين معينين، وكل من حقق عائدًا بنسبة ١٠٠× يعتقد أنه كان يمتلك نوعًا من البصيرة المسبقة.

لكن الإحصاء يخبرنا أن هذا قد يكون نتيجة لانحراف الناجين (Survivorship Bias) وليس بالضرورة بسبب بصيرة حقيقية.

والسوق نظامٌ معقّدٌ للغاية، وبالتالي لا يمكن لهذه الدراسة التنبؤ فعليًّا بالقطاع القادم الذي سيشهد انفجارًا. لكنها تحاول البحث عن منظورٍ أعلى من المقارنة التقييمية لفهم التغيرات المستقبلية في النظام البيئي.

منظورٌ ينظر إلى عالم البلوك تشين من زاوية الأنظمة المعقدة.

بداية الطريقة الجديدة: مصدرا الفكر

المصدر الأول: "قانون النجاح"

"القانون الأول — الأداء يقود النجاح، ولكن عندما لا يمكن قياس الأداء، فإن الشبكات الاجتماعية هي التي تقود النجاح." — كتاب "الصيغة: القوانين العالمية للنجاح"، ألبرت لاسزلو بالاباسي، ٢٠١٩

"يُحدِّد الأداء النجاح، ولكن عندما يتعذر قياس الأداء، فإن الشبكات الاجتماعية هي التي تحدد النجاح." — بالاباسي

في التقييم المالي التقليدي، يتحدد الأداء من خلال الأرباح (أو الفوائد). ففي جميع الأصول المالية، يتحدد أداء السندات تقريبًا بالكامل من خلال أسعار الفائدة، وبالتالي يحتاج تاجر السندات فقط إلى مراقبة تغيرات أسعار الفائدة (أو أسعار الفائدة المستقبلية) لتحديد السعر. أما أداء الأسهم فيرتبط بكفاءة الشركة في تحقيق الأرباح، ولذلك يعتمد تقييم أسعار الأسهم على سلسلة من المؤشرات المالية الواردة في التقارير المالية لتقييم أداء الشركة التشغيلي.

وبالتالي، فإن تقييم الأسهم أكثر تعقيدًا بكثير من تقييم السندات، كما أن دقته أقل بكثير.

في قطاع البلوكشين، يصعب على المشاريع حتى إعداد «القوائم المالية» على النمط المؤسسي. أما البيانات المتوفرة فهي محدودة للغاية، وتقتصر عادةً على عدد المعاملات على السلسلة، وعدد العناوين الحاملة للرموز المميزة (Tokens)، والقيمة الإجمالية المقفلة (TVL)، وعدد أعضاء المجتمع، وبعض المشاريع قد تتمكن من الإبلاغ عن الإيرادات (وبفضل موقع TokenTerminal فقط).

أما في السوق الأولي لقطاع البلوكشين، فإن قياس الأداء يصبح أكثر صعوبةً بكثير.

وبالتالي، وبتطبيق «قانون النجاح»، وبما أن نجاح المشروع لا يمكن قياسه عبر مؤشرات الأداء، فإن هذا النجاح يُدار بواسطة الشبكة. وبالتالي، يمكن تحويل تقييم المشروع (أو القطاع الذي ينتمي إليه) إلى تقييم الشبكة التي ينتمي إليها المشروع.

أمثلة وقابلية التكوين (Composability)

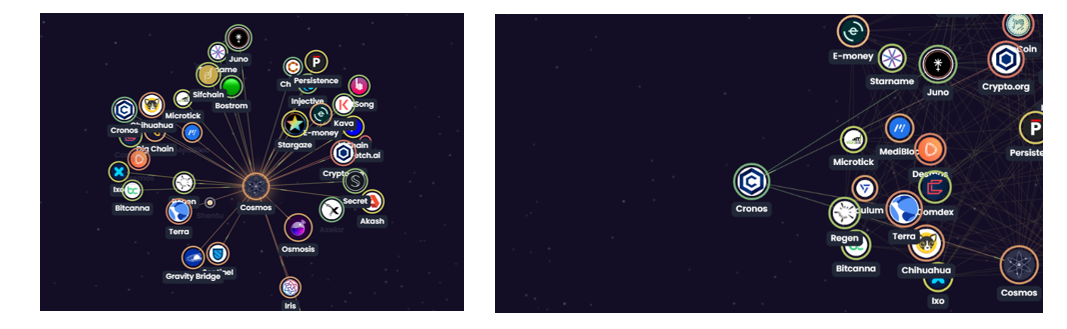

يمكن اعتبار نظام Cosmos نموذجًا مصغرًا للعالم بأسره القائم على تقنية البلوكشين. وبفضل قابلية التكوين (Composability) في تقنيات البلوكشين، تكون المشاريع مرتبطةً ببعضها البعض ومؤثرةً فيها بشكل عام. وتشكل جميع هذه المشاريع معًا شبكة بيئية (Ecosystem Network)، تبدو في الظاهر فوضوية.

خريطة نظام Cosmos البيئي

ورغم الارتباط الواسع بين المشاريع (كما هو الحال إحصائيًا في العالم حيث لا يفصل أي شخصين سوى سبعة أشخاص كحد أقصى)، فإن مكانة كل مشروع داخل هذه الشبكة ليست متساوية. فعلى سبيل المثال، تظهر سلسلة Cosmos في الرسم أدناه في مركزٍ نسبيٍّ داخل النظام البيئي بأكمله، وهي مرتبطة ارتباطًا وثيقًا بالعديد من المشاريع الأخرى. وبالتالي، يمكن تحويل تقييم سلسلة Cosmos إلى تقييم الشبكة القيمية التي تتركز حولها.

خريطة نظام Cosmos البيئي الثانية

أما تقييم الشبكات فقد تم تناوله سابقًا في كتاب Carl Shapiro وHal R. Varian (1999)، والمعروف باسم «نظرية ميتكالف الشهيرة».

المصدر الثاني: «نظرية ميتكالف»

إن قيمة الشبكة تتناسب طرديًا مع مربع عدد عقد الشبكة، ويمكن التعبير عنها رياضيًا بالمعادلة التالية (Shapiro & Varian, 1999):

وقد قدَّم Carl Shapiro وHal R. Varian (1999) إثباتًا رياضيًا لنظرية ميتكالف، لكن العقد في هذه النظرية تُعامل على أنها متجانسة (Homogeneous). أما في الشبكة القيمية المستخدمة للتقييم، فلا ينبغي تجاهل الاختلافات بين العقد المختلفة. وهذه الاختلافات (التباين) تظهر على مستويين: القيمة الذاتية لكل عقدة، ودرجة قوة ارتباط العقدة بالمشروع المركزي.

وبالتالي، وبعد تفكيك وتفصيل المتغير N في معادلة ميتكالف، نحصل على المعادلة الجديدة التالية:

حيث يرمز VN إلى القيمة الذاتية لعقدة معينة ضمن الشبكة، ويرمز aN إلى درجة قوة ارتباط تلك العقدة بالمشروع المركزي، بينما يرمز N إلى عدد العقد المرتبطة بالمشروع المركزي.

ملاحظة: العقد في هذه الشبكة القيمية ليست هي عقد التحقق (Validator Nodes) المعتادة في شبكات البلوكشين.

كما يتضح من المعادلة، فإن قيمة الشبكة التي ينتمي إليها المشروع تعتمد على ثلاثة عوامل: VN وaN وN. وبما أنه يمكن لكل مشروع أن يحدد شبكته القيمية الخاصة به، فإن كل شبكة قيمة تكون فريدة من نوعها.

وباختصار، فإن قيمة المشروع تعتمد على ثلاثة أمور: أولًا، ما إذا كانت قيمته الذاتية مطلوبةً من قِبل عدد كبير من الأشخاص أو المشاريع الأخرى (أي هل N كبيرٌ بما يكفي؟)؛ ثانيًا، ما إذا كان هؤلاء الذين يحتاجون إليه أشخاصًا أو مشاريع ناجحة (أي هل هناك عقدة ذات قيمة VN كبيرة جدًا؟)؛ ثالثًا، مدى قوة هذا الطلب ودرجة استحالة الاستغناء عنه (أي ما مدى قوة aN؟).

مثال توضيحي

كما هو موضح في الجزء الأيسر من الرسم أدناه، يمكن اعتبار قيمة سلسلة Cosmos (والرمز المميز $ATOM) ناتجةً عن جميع العقد المرتبطة بها، والتي تشكّل معًا الشبكة القيمية لسلسلة Cosmos. ويتم الحفاظ على هذه الروابط عبر بروتوكول الاتصال IBC، وكذلك عبر عمليات التوزيع المجاني (Airdrops) التي تقوم بها مشاريع أخرى لمُلاك الرموز $ATOM. ومن المؤكد أن قوة المشاريع الأخرى (أو ارتفاع أسعار رموزها) ستؤدي غالبًا إلى تعزيز قوة سلسلة Cosmos (وارتفاع سعر الرمز $ATOM). وكلما زادت قوة هذه الروابط، زاد التأثير المتبادل بين الطرفين، وزاد الترابط القيمي ثنائي الاتجاه.

وبمقارنة الشبكتين القيمتين لمشروعي Cosmos وCornos داخل نظام Cosmos البيئي، نجد أن عدد العقد المرتبطة بسلسلة Cosmos أكبر بكثير من عدد العقد المرتبطة بسلسلة Cornos، كما أن سلسلة Cosmos متصلة بمشاريع قوية مثل Terra وOsmosis، ويمكن الجزم بأن هذه الروابط قوية نسبيًا في الوقت الحالي. وبالتالي، من حيث القيمة، تتفوق سلسلة Cosmos على سلسلة Cornos بشكل كبير. ومن هذه الزاوية، يمكن القول إن «النظام البيئي» الخاص بسلسلة Cosmos أفضل بكثير من النظام البيئي الخاص بسلسلة Cornos.

وبالطبع، فإن سلسلة Cornos ليست بلا قيمة. فعلى الرغم من أن عدد العقد المرتبطة بها محدود (أربعة عقد فقط)، فإن قيم سلاسل Cosmos وTerra وJuno وCrypto.org ليست ضئيلة. كما أن هذه الروابط ليست ضعيفة. فالقيمة هنا مقارنة نسبية: فمقارنةً بمشاريع أخرى ترتبط بعدد قليل من العقد، وتكون هذه العقد نفسها ضعيفة، وتكون الروابط معها غير محكمة، فإن سلسلة Cornos لا تزال تمتلك قيمة.

مقارنة بين أجزاء مختلفة من نظام Cosmos البيئي

منهجية جديدة: منهجية تقييم الشبكة القيمية

يمكن أن ينتمي المشروع نفسه إلى شبكات قيمة مختلفة حسب البُعد الذي يتم تحليله منه. فعلى سبيل المثال، في شبكة النظام البيئي للبلوكشين، يكون المشروع جزءًا من شبكة القيمة التي تشكلها المشاريع الأخرى. ومن منظور المستثمر، يقع المشروع ضمن شبكة القيمة الخاصة بمجموعة الاستثمارات (Portfolio). كما يوجد أيضًا شبكة التطبيقات اللامركزية (Dapps) التي اعتاد المستخدمون استخدامها، وشبكة التفاعل مع الشركاء... وبشكل دقيق، فإن جميع هذه الشبكات تتداخل لتشكّل «الشبكة الاجتماعية القيمية الكلية» للمشروع. وللوصول إلى تقييم مثالي، يجب أخذ هذه الشبكة الاجتماعية القيمية الكلية في الاعتبار.

ولكن أي نموذج رياضي لا بد أن يبسّط الو��قع، وهذا أمرٌ لا مفر منه.

١) تحديد حدود الشبكة

ومع ذلك، وفي سياق اتخاذ القرار، لا حاجة ولا فائدة من وجود أبعاد ومتغيرات كثيرة جدًا. ففي كتابه الجديد الصادر عام ٢٠٢١ «الضجيج: عيب في الحكم البشري»، يوصي دانيال كاهنمان بعدم تجاوز عدد المتغيرات الخمسة عند اتخاذ القرارات. وعلى الرغم من أن النماذج الرياضية ليست ملزمة بعدد خمسة متغيرات بالضبط، فإن الإحصاء يشير إلى أن زيادة عدد المتغيرات تؤدي غالبًا إلى ارتباط ذاتي بين عوامل النموذج، مما يضعف قدرته التفسيرية.

وبالتالي، كيف يتم اختيار عقد الشبكة القيمية (أو نقاط اتخاذ القرار)؟ يمكن للمستثمرين اعتماد أساليب مختلفة في هذا الصدد. ولكن من المؤكد أن اختيار حدود الشبكة القيمية (أي نقاط اتخاذ القرار) سيحدد التقييم النهائي للمشروع.

٢) تقييم قيمة كل عقدة ضمن الشبكة القيمية ودرجة قوة ارتباطها بالمشروع

التقييم لم يكن أبدًا دقيقًا. ومع ذلك، لا يزال من الضروري ترجيح كل عقدة في شبكة القيمة (أي نقطة اتخاذ قرار). وتتطلب معاملات الترجيح أخذ قيمة العقدة ودرجة ارتباطها بالعوامل الأخرى في الاعتبار معًا.

٣) تقييم مرونة الشبكة في المستقبل

على الرغم من أن المهمة الأساسية للتقييم هي تحديد القيمة الحالية للمشروع، فإن هذا القطاع سريع التغير يتطلب توفير هامش احتياطي للعلاوات والخصومات.

٤) جمع جميع القيم (والتغييرات المحتملة)

يتم جمع قيم جميع نقاط اتخاذ القرار المهمة للوصول إلى التقييم النهائي.

الطريقة القديمة مقابل الطريقة الجديدة

من حيث سير عملية اتخاذ القرار، لا تختلف نماذج الشبكات عن الأساليب الأخرى، وإنما تتفوق عليها فقط في تنوع الأبعاد والزوايا التي تُنظر منها.

أما طريقة المقارنة في التقييم فهي في الواقع تقوم بتقريب مبسط بين شبكة القيمة الخاصة بالمشروع المستهدف والتلك الخاصة بالمشروع المرجعي. أما نموذج شبكة القيمة فيمنح كل مشروع مكانه الخاص ضمن النظام البيئي.

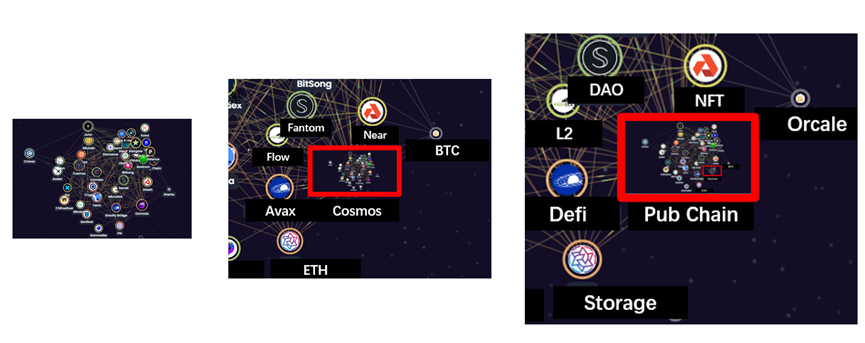

الزاوية البصرية والإسقاط

تخيل أن أحد المشاريع داخل نظام Cosmos البيئي هو نجمة في الكون: فسترتبط هذه النجمة جاذبيًّا بالنجوم المحيطة بها لتشكّل مجرة صغيرة؛ وإذا ما توسعنا في رؤيتنا، ستتحد هذه المجرة الصغيرة مع مجرات صغيرة أخرى لتشكل مجرة أكبر؛ وإذا ما واصلنا التوسع في الرؤية، فستكوّن المجرات الكبيرة معًا ركنًا صغيرًا من أركان الكون.

وبالمثل، تتصل المشاريع المختلفة ببعضها البعض لتشكّل النظام البيئي لسلسلة Cosmos العامة. ويتكامل هذا النظام البيئي مع أنظمة BTC وETH وغيرها من السلاسل العامة لتكوين قطاع السلاسل العامة بأكمله، الذي يشكل بدوره جزءًا من قطاع تقنية البلوك تشين الأوسع.

رسم توضيحي لنظام Cosmos البيئي مع توسيع تدريجي في الزاوية البصرية

بالنسبة للكون، فإن الضوء يُسقط هذا الكون ثلاثي الأبعاد على سطح مرآة التلسكوب ثنائي الأبعاد. وفي قطاع البلوك تشين، تقوم الجداول التصويرية الشاملة بإسقاط الشبكة البيئية متعددة الأبعاد. وبالتالي، فإن كل خريطة شاملة ثنائية الأبعاد تخفي وراءها في الواقع شبكة قيمة ثلاثية الأبعاد.

رسم توضيحي: من ثلاثة أبعاد إلى بعدين — خريطة نظام Cosmos البيئي وخريطة تقنية البلوك تشين الشاملة

الأنظمة المعقدة غير المستقرة

وكباقي الأنظمة المعقدة، فإن شبكة القيمة المتبادلة هذه مصيرها الطبيعي هو عدم الاستقرار.

وهذا ما يؤدي إلى ظهور مشاريع جديدة (أو قطاعات جديدة) واختفائها في كثير من الأحيان، حيث يتم تبسيط تفسير هذا عدم الاستقرار أحيانًا ليُفهم على أنه "تدوير القطاعات".

ويُمكن تقسيم عمليات الظهور الجديدة إلى نوعين رئيسيين:

أولهما: الإبداع الكامل الجديد: فهناك العديد من المشاريع التي تُصنَّف حاليًّا كبنية تحتية، وقد يصعب التنبؤ بما إذا كانت ستتحول يومًا ما إلى قطاع جديد تمامًا (مثل مشروع Deux Ex Securitas الذي استخدم الذكاء الاصطناعي لمراجعة عقود المشاريع في مؤتمر ETH Denver 2022)، أو مشاريع تحاول حل المشكلات القديمة باستخدام سلاسل بلوك تشين جديدة (مثل بعض ألعاب البلوك تشين التي تدمج بين تشغيل اللعبة خارج السلسلة وأصول اللعبة على السلسلة).

وثانيهما: انفصال وظائف قديمة. ومن الأمثلة النموذجية على ذلك الحلول المبنية على الطبقة الثانية (L2)، إذ إن شبكة ETH تجمع بين وظائف التداول والعقود الذكية وغيرها في بنية واحدة، بينما قد تقوم حلول L2 والسلاسل الجانبية (Sidechains) بفصل بعض هذه الوظائف عن السلسلة الرئيسية لتركّز الأخيرة على الوظائف الأساسية فقط.

وبالمقابل، هناك أيضًا عمليات الاختفاء.

وهنا أيضًا نجد نوعين: أولهما حلول تم التخلّي عنها (مثل بعض حلول L2 المبكرة، أو العملات الرقمية غير المدعومة بأي قيمة فعلية، أو المشاريع التي توقف تطويرها)، وثانيهما دمج وظائف قديمة (مثل بعض مشاريع أدوات التجميع في مجال DeFi).

ثانيًا: تحليل الأجزاء (أهم القطاعات الحالية في تقنية البلوك تشين)

ستقدّم الدراسات القادمة في هذه الجزئية نظرة شاملة على أهم القطاعات والمشاريع في الوقت الراهن، وذلك من خلال زاوية إسقاط شبكة القيمة.

١. السلاسل العامة (Pub Chain)

السلاسل العامة هي العمود الفقري لتقنية البلوك تشين بأكملها، كما أنها تشكّل تلقائيًّا مركز شبكات القيمة الخاصة بأنظمتها البيئية. ومع ذلك، وبسبب التوسّع السريع في نطاق تعريفها، أصبح هذا التعريف نفسه غامضًا بشكل متزايد. ولتحقيق الدقة في التعبير، يمكن تقسيم السلاسل العامة إلى أربعة أنواع فرعية.

BTC

تمثل عملة BTC التقاليد التاريخية لتقنية البلوك تشين. فبتصميمها البسيط للغاية، لا تزال حتى اليوم تجذب القيمة نحوها، وتسيطر على نحو ٤٠٪ من السوق بأكمله، لتكون بذلك النافذة التي يطلّ من خلالها العالم الخارجي على تقنية البلوك تشين. ولعملة البيتكوين ألقاب لا تُحصى. كما أن الجدل حولها واسع ومتشعب. ومع ذلك، لم تعد BTC كما كانت سابقًا: فقد ظهرت شبكة Lightning Network كحل توسيع على الطبقة الثانية، كما ظهرت سلاسل جانبية ذكية مثل Stacks، مما منح BTC تدريجيًّا نظامها البيئي الخاص. (لمزيد من التفاصيل، راجع دراستنا السابقة "منظور جديد لنظام البيتكوين البيئي: من الأساس إلى الجسر"، https://www.defidaonews.com/article/6716230)

ETH

تمثل عملة ETH واقع تقنية البلوك تشين اليوم. فبصفتها أكبر مجتمع عالمي لتطوير العقود الذكية، فإن عدد المشاريع المبنية عليها يفوق بكثير تلك المبنية على أي سلسلة عامة أخرى. كما أن حلول التوسيع على الطبقة الثانية (L2) لا تكف عن الظهور. بل إن التوافق مع بيئة EVM أصبح شرطًا أساسيًّا لكثير من السلاسل العامة الجديدة. ومن المتوقع أن تشهد هذا العام تحول شبكة Ethereum من آلية إثبات العمل (PoW) إلى آلية إثبات الحصة (PoS). وترتبط تقنيات DeFi وNFT وألعاب البلوك تشين (GameFi) والحلول على الطبقة الثانية (L2) بكل الأحداث الكبرى التي شهدها قطاع البلوك تشين في السنوات الأخيرة. بل إن "قتلة الإيثريوم" السابقين أعلنوا جميعًا أنهم ينوون التعايش السلمي مع ETH ضمن مستقبل النظام البيئي متعدد السلاسل. وبغض النظر عن المواقف الإيجابية أو السلبية تجاهها، فإن شبكة القيمة الخاصة بـ ETH بعد التحوّل إلى آلية PoS ستظل محور الاهتمام في السوق لفترة طويلة قادمة.

Polka & Cosmos

يُشبه نظام Polka البيئي ونظام Cosmos البيئي وجهين مختلفين لتحالف السلاسل المتعددة. فإذا قارناهما بالنظم السياسية، فإن نظام Polka يشبه النظام الاتحادي، حيث توجد سلطة مركزية قوية لكنها ترحّب بانضمام مشاريع أخرى كسلاسل موازية (Parachains) إلى المنظمة. أما نظام Cosmos فيشبه النظام الكونفدرالي، حيث يتمتع كل عضو باستقلالية كبيرة نسبيًّا، ويتواصل الأعضاء مع بعضهم عبر بروتوكول الاتصال بين السلاسل (IBC) لتشكيل نظام بيئي متكامل.

Alt L1

كانت هذه السلاسل تُعرف في النصف الأول من عام ٢٠٢١، عندما كانت رسوم الغاز على شبكة ETH في أعلى مستوياتها، باسم "قتلة الإيثريوم"، وجذبت المستخدمين بسرعة معالجتها العالية ورسومها المنخفضة واعتمادها على آلية إثبات الحصة (PoS). ومع ذلك، وبعد عدة عمليات تفرّع (Forks) أجرتها شبكة ETH في عام ٢٠٢١، تحسّنت رسوم الغاز بشكل كبير، كما أن تحديث ETH 2.0 المقرر نهاية عام ٢٠٢٢ سيحوّلها إلى آلية إثبات الحصة. ومع ذلك، فإن النظام البيئي متعدد السلاسل سيظل يشكّل الاتجاه السائد في المستقبل، لأن مشاريع Alt L1 الرائدة قد شكّلت بالفعل أنظمتها البيئية الخاصة.

المشاريع الرائدة: BNB، SOL، AVAX، Near، Fantom

٢. الطبقة الثانية (L2): شبكة البرق (Lightning Network)

حاليًّا، تقتصر تطبيقات الطبقة الثانية (L2) على عملتي البيتكوين (BTC) والإيثيريوم (ETH) فقط، وبالتالي فإن القيمة الحالية للطبقة الثانية تعتمد إلى حدٍ كبير على القيمة المستقبلية لمُعطيات البيتكوين والإيثيريوم ودورهما.

وقد بدأت شبكة البرق (Lightning Network) الخاصة بالبيتكوين (BTC) بالفعل في تحمل الجزء الأكبر من وظائف الدفع والتحويل المالي، بينما قد تشارك هذه الشبكة في المستقبل في مهام ربط بيئات البيتكوين مع غيرها من البيئات التشغيلية الأخرى.

أما حلول الطبقة الثانية (L2) الخاصة بالإيثيريوم (ETH)، فهي متنوعة جدًّا. وتتضمن تقنيات مثل التجزئة (Sharding)، و"التجميع" (Roll-up)، والإثباتات الصفرية المعرفية (Zero-Knowledge Proofs)، وهي جميعها تقنيات رائدة في تطور تقنية البلوكشين. وعلى الرغم من أن العديد من هذه الحلول قد لا تُعتمد مباشرةً، فإن بعضها — مثل إثباتات ZK-Rollup — يمكن أن تُستخدم في مجالات أخرى مثل حماية الخصوصية. وبالمقابل، فإن التركيز على حلول L2 الخاصة بالإيثيريوم يركّز أساسًا على دراسة المنطق الأساسي لتقنيات البلوكشين ومدى توجُّهها التقني، ما يجعلها في الواقع بنية تحتية حقيقية.

أبرز المشاريع: شبكة البرق (Lightning Network)، أوبتيمزم (Optimism)، أربترام (Arbitrum)، بوليجون (Polygon)...

٣. الهوية (المحافظ، أسماء النطاقات، التحقق من الهوية KYC، الخصوصية)

تضم قطاع الهوية العديد من المجالات الفرعية، لكن جوهرها يبقى تقديم خدمات بوابة الدخول إلى سلاسل الكتل العامة. كما أن الهوية مرتبطة بـ"الإنسان"، إذ إن عدد المستخدمين ومعدل مشاركتهم هو ما يحدّد قيمة تطبيقات الهوية. فعلى سبيل المثال، يُعد تطبيق المحافظ الرائد "ميتاماسك" (Metamask) أكبر تطبيق محافظ، حيث بلغت إيرادات رسوم المعاملات الشهرية (حسب بيانات ١٥ مارس) نحو ١٠ ملايين دولار أمريكي، وهي نتيجة مذهلة جدًّا، كما أنه من بين القلائل الذين يمتلكون تدفقات نقدية ملموسة.

وقد بدأت التطبيقات الأولى المتعلقة بالهوية باستخدام المفتاح الخاص وعبارة الاسترداد (Mnemonic Phrase) الخاصة بكل سلسلة كتل عامة رسمية. وبعد ذلك، تطوّرت تدريجيًّا محافظ عامة تدعم عدة سلاسل كتل. أما اليوم، فقد بدأت المحافظ نفسها في دمج إدارة الأصول الرقمية، ولا سيما وظائف الإيداع (Staking)، والمقايضة (Trading)، وعرض الرموز غير القابلة للاستبدال (NFT).

ويجري حاليًّا ربط المفتاح العام بأسماء النطاقات، كما أن كل سلسلة كتل عامة تمتلك تطبيق نطاق خاص بها رسمي أو شبه رسمي.

وبالإضافة إلى ذلك، تحاول مشاريع الخصوصية الدخول في قطاعي السلاسل العامة وهوية المستخدمين. وفي الوقت نفسه، قد تبدأ الجهات التنظيمية تدريجيًّا في اشتراط ربط المفتاح العام بالهوية الواقعية. ولا تزال هاتان المجموعتان دون وجود مشاريع رائدة واضحة حتى الآن، لكنهما قد تمثّلان مصدرًا محتملًا لشبكات قيمة جديدة.

أبرز المشاريع: ميتاماسك (Metamask)، نظام أسماء الإيثيريوم (ENS)

٤. التخزين:

لطالما كان قطاع التخزين موجودًا منذ زمن بعيد، فقد تم إدراج رمز فيليكوين (Filecoin) في البورصات في ديسمبر ٢٠١٧. ومع ذلك، لم يشهد هذا القطاع أي زخم قبل انتشار ظاهرة الرموز غير القابلة للاستبدال (NFT) في عام ٢٠٢٠. ففي المراحل المبكرة، كانت بيتكوين وغيرها من الرموز تُركّز على تشغيل العُقد الكاملة (Full Nodes) من قِبل العملاء، كما أن المعاملات البسيطة لم تُنتج كميات كبيرة من البيانات. وبعد أن طوّرت إيثيريوم عقودها الذكية، ارتفعت كمية البيانات بالفعل إلى مستوى جديد، لكنها لم تصل بعد إلى مرحلة الطلب الجماعي الكبير على التخزين. وقد تغيّر هذا الوضع مع انتشار NFT في عامَي ٢٠٢٠ و٢٠٢١، حيث أصبح فيليكوين (Filecoin) أيضًا موضوعًا ساخنًا في السوق. ويهدف قطاع التخزين إلى تحقيق وظيفة التخزين السحابي عبر طريقة لا مركزية. ومع تحوّل عالم البلوكشين نحو عالم الميتافيرس (Metaverse)، فإن الطلب على التخزين سيزداد حتمًا.

وتكون شبكة التخزين نسبيًّا بسيطة، وتتكوّن من بيئات سلاسل الكتل التي تشكّلها المشاريع المختلفة، بينما يمثل الطلب على تخزين البيانات الرابط الذي يربط هذه البيئات مع بعضها البعض.

أبرز المشاريع: فيليكوين (Filecoin)، آرويف (Arweave)

٥. أجهزة التنبؤ (Oracle)

من الناحية النظرية، يمكن لأجهزة التنبؤ (Oracle) رفع أي نوع من المعلومات إلى السلسلة. ومع ذلك، وبسبب آلية "التنبؤ" الخاصة بهذه الأجهزة، فإن المعلومات الأكثر قيمة فقط هي التي ستكون مطلوبة أولًا، مثل أسعار العملات المختلفة في السوق.

وتجدر الإشارة إلى أن أجهزة التنبؤ ظهرت في البداية لتلبية احتياجات مشاريع التمويل اللامركزي (DeFi) على إيثيريوم فيما يتعلق بتوفير أسعار التداول. وبالتالي، كانت قيمتها مرتبطة أيضًا بازدهار قطاع التمويل اللامركزي (DeFi) على إيثيريوم. لكن شركة تشينلينك (Chainlink) لم تعد تقتصر حاليًّا على توفير أسعار التداول لأنظمة توافقية مع ماكينة إيثيريوم الافتراضية (EVM)، بل تعمل حاليًّا على توسيع نطاق توافقها ليشمل بيئات تشغيلية أخرى مثل سولانا (Solana). وقد وصل إجمالي القيمة السوقية لشركة تشينلينك إلى ١٢.٦٧ مليار دولار أمريكي (في ١٥ مارس)، وهي أداءٌ ممتازٌ جدًّا (كما هو موضح في الرسم البياني أدناه).

(بيانات تشينلينك، المصدر: https://chain.link/، ١٥ مارس)

كما تمتلك سولانا (Solana) مشروع تنبؤ أصليًا خاصًا بها اسمه "بايث" (Pyth). وعلى الرغم من أن عدد العملات التي يوفّر أسعارها أقل بكثير من عدد تلك التي تغطيها تشينلينك، فإن مشروع بايث يحظى بدعم شركات صناعة السوق في وول ستريت مثل "جامب ترايدنج" (Jump Trading) و"أوبتيفير" (Optiver)، ما يمنحه ميزة تنافسية في الربط مع الأسواق المالية التقليدية. وبالتالي، فإن شبكة القيمة التي يبنيها بايث تتضمّن أيضًا تقييمًا من قِبل القطاع المالي التقليدي، رغم انتمائه لنفس قطاع أجهزة التنبؤ.

أبرز المشاريع: تشينلينك (Chainlink)، بايث (Pyth)

٦. مؤسسات التداول (وظائف التبادل بين السلاسل، ووظائف بديلة أخرى)

يتم حاليًّا تنفيذ الغالبية العظمى من عمليات التداول داخل البورصات المركزية. وفي الوقت نفسه، يتم تنفيذ معظم عمليات التبادل بين السلاسل عبر وظائف الإيداع والسحب المتوفرة في هذه البورصات. ومع ذلك، فإن الضغوط التنظيمية التي تتعرّض لها البورصات هي الأكبر حاليًّا، حيث استهدفت التنظيمات الصينية في النصف الثاني من عام ٢٠٢١ بالأساس هذه البورصات المركزية. وعلى الرغم من وجود عدد كبير من البورصات في السوق، فإن وضع القطاع بدأ يميل نحو الاستقرار، حيث سيطرت مجموعة صغيرة من البورصات الرائدة على المزايا التنافسية في هذا المجال. وفي ظل هذا السوق الذي يتجه نحو "البحر الأحمر"، فإن مفتاح النجاح لأي مُنظِّر ثوري (إن وُجد) سيكون في كيفية إدخال عُقد تقييم جديدة ضمن شبكته القيمية.

أبرز البورصات المركزية: بينانس (Binance)، كوينベース (Coinbase)، إف تي إكس (FTX).

٧. العملات المستقرة: فراكس (Frax) (كورف)، يو إس تي (UST)

مع تراجع دور البيتكوين تدريجيًّا كوحدة قياس في عالم البلوكشين، تولّت العملات المستقرة مهمة كونها وسيلة تداول. وتشكل حالياً العملات المستقرة المرتبطة بالدولار الأمريكي (USDT وUSDC) التي تُصدرها شركتا تيثر (Tether) وسيركل (Circle) الغالبية العظمى من السوق، ما يجعل هاتين الشركتين بمثابة "البنوك" في عالم البلوكشين. بالإضافة إلى ذلك، هناك عملة مستقرة أمريكية أخرى بالكامل على السلسلة، وهي داي (Dai)، والتي تُضمَّن أصولها بالكامل من أصول سلسلة الكتل الأصلية. وهناك أيضًا عملات مستقرة شبه خوارزمية مثل فراكس (Frax)، وعملة يو إس تي (UST) التي تدعمها لونا (Luna).

ورغم أن البيتكوين لا تزال تلعب دور جسر مهم بين العالم الحقيقي وعالم البلوكشين، فإن هذه الوظيفة بدأت تُوزَّع تدريجيًّا بين عملات مثل USDT وUSDC. بل إن العملات المستقرة قد تكون أكثر قبولًا لدى المبتدئين في العالم الحقيقي.

أبرز المشاريع: USDT، USDC، ميكر داو (MakerDAO)، فراكس (Frax)، يو إس تي (UST).

٨. التبادل بين السلاسل (Cross-chain): الجسور (Bridges)، بروتوكول الاتصال بين السلاسل (IBC)

كان أول استخدام لقطاع التبادل بين السلاسل هو رسم أصول البيتكوين (BTC) على سلسلة إيثيريوم (ETH)، ومن أبرز الأمثلة عليه رمز WBTC. وبعد ذلك، ومع تشكل هيكل متعدد السلاسل تدريجيًّا، زاد عدد مشاريع التبادل بين السلاسل بشكل كبير. فالسوق يرحب من جهة بوجود طرق على السلسلة لنقل الأصول وربط "جزر" السلاسل العامة المعزولة، لكن في الوقت نفسه، فإن الهجمات الأخيرة على الجسور بين السلاسل جعلت هذا المجال محل جدل واسع. علاوةً على ذلك، فإن وظيفة التبادل بين السلاسل المقدمة من البورصات المركزية تظل دائمًا خيارًا تنافسيًّا من حيث التكلفة والكفاءة.

كما أن قيمة مشاريع التبادل بين السلاسل تنشأ من الشبكتين اللتين تربطهما مع بعضهما البعض.

أبرز المشاريع: WBTC، رين (Ren)

٩. أسواق الرموز غير القابلة للاستبدال (NFT) وإنشائها

منذ انتشار الرموز غير القابلة للاستبدال (NFT)، ظهرت سلسلة من المشاريع. ومع ذلك، وعلى غرار الرموز القابلة للاستبدال (FT)، كانت البورصات أول من برز في هذا المجال. وقد استحوذت منصة OpenSea بالفعل على حصة كبيرة من السوق. كما تقدّم العديد من بورصات الـ NFT وظيفة رفع الصور إلى البلوك تشين وتحويلها إلى رموز غير قابلة للاستبدال. وبالتالي، فإن قيمة هذه المنصات لا تقتصر على عمليات التداول فحسب، بل تمتد أيضًا إلى المجتمع الواسع من الفنانين الذي يقف خلفها.

المشاريع الرائدة: OpenSea، Rarible، SuperRare

10. DAO

من المحتمل أن تشكّل المنظمات اللامركزية الذاتية الإدارة (DAO) ركيزةً أساسيةً في عالم البلوك تشين والمتاورس في المستقبل، لكنها لم تُنتج حتى الآن أي مشروعٍ نموذجيٍّ بارزٍ في السوق. ومع ذلك، فإن للـ DAO دورًا إيجابيًا في ربط المشاركين في نظام البلوك تشين وتعزيز الترويج لهذا القطاع. وبالطبع، تتنوع أنواع ووظائف الـ DAO حاليًا بشكل كبير، ولذلك سنقدّم هنا ملخّصًا موجزًا لها.

المشاريع الرائدة: Snapshot (للتصويت)، Juicebox (للتمويل الجماعي)، Discord (للمجتمعات)، Mirror (للإعلام)

تطبيقات النهاية (End Apps):

تشكّل المجالات الثلاثة التالية ما يُعرف بمنتجات طرفية (Terminal Products) في مجال البلوك تشين. وباعتبارها منتجات طرفية، فإن جمهورها المستهدف الأساسي هو المستخدمون العاديون (مع أن نسبة الحيتان الكبيرة تظل مرتفعة جدًا)، حيث تقدّم لهم قيمة مالية أو ترفيهية، بل وقد تصبح أداة إنتاجية بالنسبة لهم. ويُشبه هذا السوق تمامًا سوق «السلع الاستهلاكية» في عالم البلوك تشين.

11. DeFi

كان صيف عام 2020 الخاص بـ DeFi، من ناحية ما، أول دفعة من التطبيقات التي قدّمتها تقنية البلوك تشين. وشملت هذه التطبيقات آليات تحديد السعر التلقائية (AMM)، والإقراض، والصناديق الآلية (Vaults)، والتعدين اللامركزي للسيولة. وفي الوقت الراهن، تشكّل رموز المنصات المختلفة الخاصة بقطاع DeFi جزءًا كبيرًا من الرموز الرقمية ذات التقييمات السوقية العليا، بعد الرموز الأصلية للشبكات العامة (Layer-1).

وبالنسبة للشبكات العامة الجديدة (AltL1)، أصبحت آليات تحديد السعر التلقائية (AMM)، وخدمات الإقراض، والصناديق الآلية (Vaults) بالفعل بنى تحتية ضرورية لأي شبكة عامة، وتُولّى أولوية تطويرها من قبل الجهات الرسمية المعنية.

المشاريع الرائدة: Uniswap (AMM)، Aave (الإقراض)، Yearn (Vaults)

12. NFT (المجموعات والفن)

ما زالت الصور الرمزية (Avatars) والمجموعات والقطع المستخدمة في الألعاب هي الاستخدامات السائدة للرموز غير القابلة للاستبدال (NFT) في الوقت الراهن. وعلى الرغم من هيمنة هذه الفئات على سوق الـ NFT، فإنها تجد جميعها موطئ قدم في عالم المتاورس المُعبَّر عنه عبر ألعاب البلوك تشين.

المشاريع الرائدة: CryptoPunks (الصور الرمزية)، NBA Top Shot (المجموعات)، Axie Infinity (عناصر الألعاب)

13. الألعاب (Game)

تلبّي ألعاب البلوك تشين التصور الأولي للمستخدمين عن عالم المتاورس، كما أنها تستوعب حتى الآن تقريبًا جميع المجالات الفرعية في قطاع البلوك تشين. ومن هذا المنظور، يمكن اعتبار ألعاب البلوك تشين مركزًا لتجميع القيمة الكاملة لصناعة البلوك تشين. ومع ذلك، لا تزال هناك حاجة إلى وقت إضافي لتطوير منتجات ناضجة بما يكفي لتغيير هذا القطاع جذريًا.

المشروع الرائد: Axie Infinity

ثالثًا: الدراسة التجريبية (Empirical Study)

الدور الجسري لعملة البيتكوين (BTC) وأثر البورصات في الربط بين الأصول

تُعتبر عملة البيتكوين (BTC) جسرًا بين عالم العملات الرقمية والعالم الحقيقي (انظر الدراسة السابقة «منظور جديد لبيئة البيتكوين: من الأساس إلى الجسر»، https://www.defidaonews.com/article/6716230)، فهي متصلة بالعملات الورقية من جهة، وبالأصول الرقمية الأصلية الأخرى على الشبكات المختلفة من جهة أخرى. فمن ناحية، يصوّت رأس المال على قطاع البلوك تشين ككل من خلال الاستثمار في البيتكوين، ومن ناحية أخرى، تعمل البيتكوين كضمانٍ نوعيٍّ للأصول الرقمية الأخرى على الشبكات المختلفة (مثل الأصول المغلفة «Wrapped Assets» والزوجات التداولية في البورصات المركزية)، مما يوحّد القيمة الكاملة لقطاع البلوك تشين.

دعونا نعيد النظر في هذه الظاهرة من منظور شبكة القيمة.

عندما تتدفق الأموال الساخنة إلى السوق، ترتفع القيمة السوقية لعملة البيتكوين بشكل افتراضي، ولكن نظرًا لأن جزءًا كبيرًا من قيمة معظم المشاريع الرئيسية الأخرى يعتمد على البيتكوين، فإن السوق ككل يشهد ارتفاعًا عامًا، حتى وإن كان هذا الارتفاع مبالغًا فيه.

وعلى العكس، فإن زيادة عدد مشاريع البلوك تشين، وخاصة تلك المرتبطة ارتباطًا وثيقًا بعملة البيتكوين، تعني أن القيمة التي تخلقها هذه المشاريع ستؤدي إلى ارتفاع قيمة البيتكوين تلقائيًا، وهو ما ينعكس في النهاية على قيمتها السوقية المُحسوبة بالعملات الورقية.

وهذا التأثير ثنائي الاتجاه، ويظهر ذلك تجريبيًا في كون ارتباط جميع الرموز الرقمية الرئيسية مع البيتكوين قويًا جدًا، وهذا الارتباط نفسه ثنائي الاتجاه أيضًا.

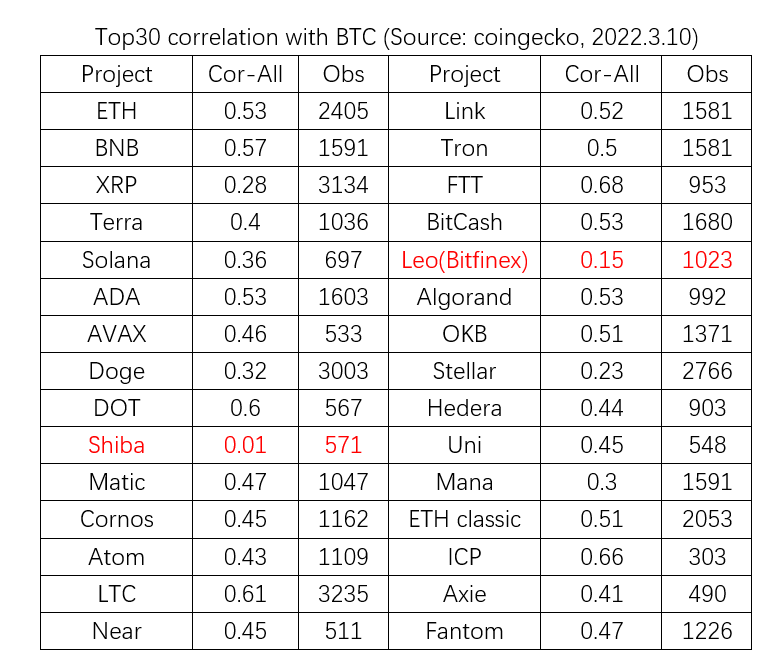

وفي الرسم البياني أدناه، تم اختيار أفضل 30 مشروعًا حسب القيمة السوقية للسيولة في 10 مارس 2022 (باستثناء البيتكوين، والعملات المستقرة، والأصول المغلفة «Wrapped Assets»). ومن تاريخ توفر البيانات، تم تحليل الارتباط بين النسبة المئوية اليومية لتغير أسعار هذه المشاريع وتغير سعر البيتكوين. وأظهرت النتائج أنه باستثناء عملة شيبا إنو (Shiba Inu) التي لم تُظهر أي ارتباط، وعملتي ليو (Leo) وستيلر (Stellar) اللتين أظهرتا ارتباطًا ضعيفًا، فإن باقي 27 مشروعًا أظهرت جميعها ارتباطًا قويًا مع اتجاهات صعود وهبوط البيتكوين.

ولا يقتصر تأثير البيتكوين على الأصول المغلفة (Wrapped Assets) فحسب، بل يمتد أيضًا عبر البورصات المركزية (CEX). فبالنسبة لأي مشروع، فإن إدراج رمزه في بورصة رئيسية يعني دخوله شبكة ذات قيمة أعلى، وارتباطه الوثيق برموز رقمية أخرى، وسهولة تبادل القيمة مع مشاريع أخرى.

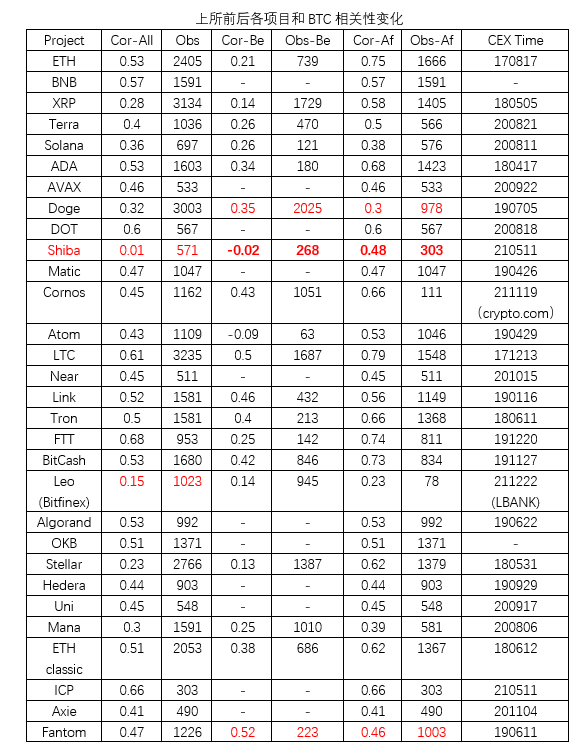

ولاختبار تأثير البورصات، استخدمت الدراسة التالية منهجية «الدراسة الحدثية» (Event Study)، حيث قُسّم التحليل السابق للارتباط إلى مرحلتين: قبل وبعد إدراج المشروع في بورصة رئيسية. وتم اختيار بورصة بينانس (Binance) كمرجع رئيسي، أما المشاريع غير المدرجة فيها، فقد تم تحديد تاريخ الإدراج وفقًا لأكبر بورصة من حيث حجم التداول لهذا الرمز.

من أصل أفضل 30 مشروعًا، لم تتوفر بيانات سابقة لإدراج 11 مشروعًا في بورصات رئيسية. أما في الـ 19 مشروعًا المتبقية، فقد أظهر 17 مشروعًا منها ارتباطًا أقوى مع البيتكوين بعد الإدراج في البورصة، بينما أظهرت عملتا دوجكوين (Doge) وفانتوم (Fantom) انخفاضًا طفيفًا في درجة الارتباط.

وبالتالي، يمكن القول إن البورصات الرئيسية مثل بينانس تلعب بالفعل دورًا مهمًا في ربط البيتكوين بالرموز الرقمية الأخرى.

ثالثًا: الدراسة التجريبية لعوامل aN وVN وN

ولإثبات أن كل عامل من العوامل الثلاثة يمكنه أن يؤثر بشكل مستقل، فإن الدراسات التالية ستركّز على التحكم في المتغيرين الآخرين قدر الإمكان، مع تبسيط قيمة المشروع إلى قيمته السوقية.

1. (aN) درجة الترابط: في نفس النظام البيئي، كلما زاد ترابط المشاريع المتشابهة، زادت قيمتها السوقية

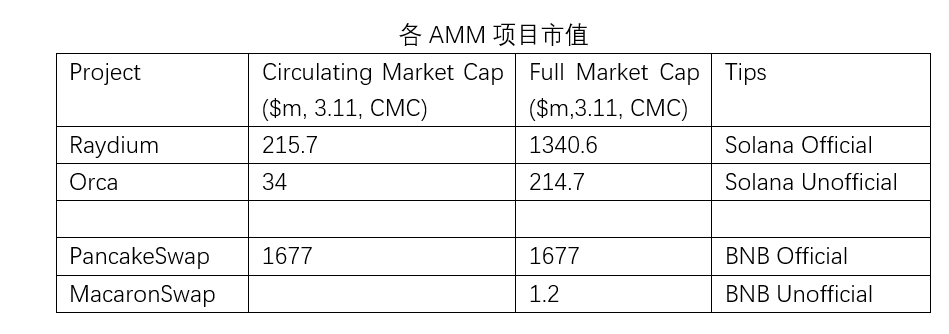

في كل شبكة عامة تقريبًا، توجد مشاريع يوليها مقدمو الشبكة اهتمامًا بالغًا ويدعمونها بقوة. ومن أبرز هذه المشاريع منصات التداول اللامركزية القائمة على آليات تحديد السعر التلقائية (AMM)، والتي أصبحت شائعة جدًا، بل إنها أصبحت بنية تحتية لا غنى عنها في الشبكات العامة الجديدة (AltL1) التي ظهرت بعد الإيثريوم، مثل منصة PancakeSwap في نظام بي إن بي (BNB) البيئي. وبطبيعة الحال، توجد في نفس النظام البيئي منصات أخرى قائمة على آليات تحديد السعر التلقائية، لكن قيمتها السوقية قد تختلف اختلافًا كبيرًا رغم تشابهها في البنية والآلية، وذلك فقط بسبب وجود أو غياب الدعم الرسمي، أي بسبب درجة الترابط (aN) مع الشبكة.

٢. VN: مشاريع رسمية مشابهة (AMM) في بيئات مختلفة، حيث يرتبط سعر السوق للمشروع ارتباطًا إيجابيًّا بسعر سوق البلوكشين العام الذي ينتمي إليه.

ولدراسة تأثير قيمة العُقد القوية المحيطة، يمكننا مجددًا استخدام قيم السوق للمشاريع AMM داخل كل بيئة مقارنةً ببعضها البعض. ومع ذلك، وللتحكم في درجة الترابط بين هذه المشاريع، نختار هنا مقارنة القيمة السوقية للمشاريع الرسمية ضمن بيئات سلاسل الكتل العامة المختلفة مع القيمة السوقية لتلك السلاسل نفسها.

ورغم وجود استثناء خاص في بيئة Near، فإن المشاريع الرسمية AMM الموجودة ضمن البيئات الأكبر عادةً ما تمتلك قيمة أعلى.

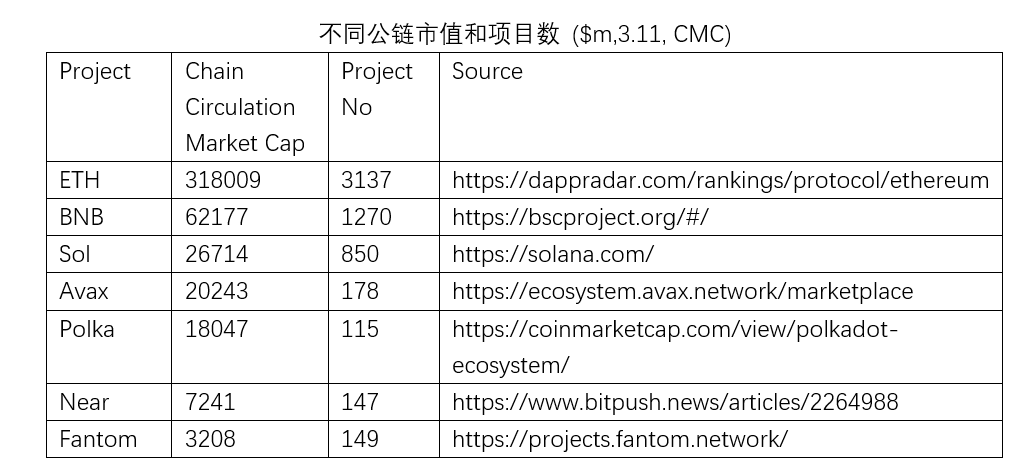

٣. VN: العلاقة الإيجابية بين القيمة السوقية للسلاسل العامة وعدد المشاريع في بيئتها: فكلما كانت البيئة أكثر ازدهارًا، زادت قيمة العملة الرقمية الخاصة بالسلسلة.

إن قيمة السلسلة العامة لا شك أنها تقوم على ازدهار بيئتها. وبشكل عام، كلما زاد عدد المشاريع في بيئة سلسلة كتل عامة ما، ارتفعت قيمتها السوقية.

الخلاصة

تُعد هذه الدراسة أول من يستخدم قيمة الشبكة الاجتماعية في تقييم سوق البلوكشين الأولي، مما يوفّر للسوق خيارًا بديلًا عن طريقة التقييم المقارن. كما تعيد النظر في مختلف القطاعات الفرعية لصناعة البلوكشين الحالية من منظور قيمة الشبكة. وأخيرًا، تفسّر الظواهر السوقية بشكل تجريبي ضمن هذا الإطار التحليلي.

المراجع:

١. خريطة بلاتون السحابية لعام ٢٠٢١ – مجموعة تطبيقات النظام البيئي

https://forum.latticex.foundation/t/topic/4622

٢. الصيغة: القوانين العالمية للنجاح، ألبرت-لازلو باراباسي، ٢٠١٩

٣. خريطة نظام كوسموس البيئي: https://mapofzones.com/

٤. قانون ميتكالف: كارل شابيرو وهال آر. فاريان (١٩٩٩). قواعد المعلومات. دار هارفارد للأعمال للنشر. رقم الإيداع الدولي للكتاب: ٩٧٨-٠-٨٧٥٨٤-٨٦٣-١.

٥. كتاب كانيمان "الضجيج: عيب في حكم الإنسان"، ٢٠٢١

٦. منظور جديد لبيئة البيتكوين: من الأساس إلى الجسر

https://www.defidaonews.com/article/6716230

إخلاء المسؤولية

أعدت شركة "شيشو كابيتال" هذا التقرير استنادًا إلى معلومات علنية، وقد تستند بعض المعلومات الواردة فيه إلى بيانات مستقبلية أو تقديرات أو تنبؤات. وتسعى شركة "شيشو كابيتال" جاهدةً لضمان دقة واكتمال هذه المعلومات، لكنها لا تضمن ذلك صراحةً، ولا تتحمل مسؤولية التحقق المستقل من أي من هذه المعلومات أو تقييم الأصول أو الخصوم لأي طرف خارجي.

ما لم يُذكر خلاف ذلك، فإن المعلومات الواردة في هذا التقرير تستند إلى الظروف الاقتصادية والمالية والسوقية وغيرها من الظروف السائدة، وكذلك إلى معلومات السوق المتاحة حتى تاريخ نشر هذا التقرير. وقد تؤثر التغيرات اللاحقة في الظروف على المعلومات المذكورة هنا، وستقوم شركة "شيشو كابيتال" بتحديث أبحاثها عند الحاجة، دون أن تضمن القيام بذلك دائمًا.

وفي جميع الأحوال، لا تُعتبر المعلومات الواردة في هذا التقرير أو الآراء المعرب عنها فيه نصيحة استثمارية لأي شخص، ولا تأخذ في الاعتبار الأهداف الاستثمارية الخاصة أو الوضع المالي أو الاحتياجات الفردية لأي عميل. ويُقصد بهذا التقرير فقط أن يكون مرجعًا عامًّا.