يقدم تقرير "مذكرة ديده للبحوث | التقرير السنوي العالمي لسوق العملات الرقمية 2022-2023: انطلاقة جديدة" تحليلاً شاملاً ونقدياً أجراه فريق البحوث التابع لمنصة "لين ده ده" لأوضاع السوق العالمية للعملات الرقمية خلال عام 2022.

يتناول التقرير السنوي أربعة محاور رئيسية: يراجع أولاً التغيرات في القيمة السوقية الإجمالية للسوق العالمي للعملات الرقمية، وأداء أفضل 30 عملة من حيث القيمة السوقية. ثانياً، يستعرض أبرز مجالات ويب 3 التي لفتت الانتباه خلال العام. ثالثاً، يعيد تقييم قطاع البورصات المركزية (CEX)، ممثلاً في منصات مثل FTX وBinance، والتحديات التي واجهها. وأخيراً، يتتبع التطورات والإجراءات التنظيمية التي اتخذتها دول ومناطق مختلفة حول العالم تجاه العملات الرقمية. ويهدف التقرير إلى تقديم رؤية مساعدة ومهنية وواضحة لصناع القرار من المستثمرين والرواد والمطورين وغيرهم من المشاركين في السوق.

يتكون التقرير من أربعة فصول على النحو التالي:

الفصل الأول: سوق العملات الرقمية العالمي في 2022: انكماش بأكثر من النصف وهبوط سنوي شامل بنسبة 64.51%

الفصل الثاني: ويب 3 في سياق تحول قطاع الإنترنت

الفصل الرابع: مراجعة سياسات العملات الرقمية في أبرز الدول والمناطق حول العالم

ستقوم "مذكرة ديده للبحوث" بنشر فصول هذا التقرير السنوي على حدة يومياً خلال الفترة القادمة لتسهيل الاطلاع عليها من قبل القراء.

في الفصل الرابع، يحلل فريق البحث أبرز القوانين والسياسات المهمة التي أصدرتها دول ومناطق رئيسية حول العالم خلال 2022 في مجال العملات الرقمية، بالإضافة إلى التجارب والمبادرات التي أطلقت في هذا الإطار. وفيما يلي محتوى الفصل الرابع كاملاً:

الفصل الرابع: مراجعة سياسات العملات الرقمية في أبرز الدول والمناطق حول العالم

—١—

الولايات المتحدة الأمريكية

الدولار الرقمي

في 9 مارس، وقّع الرئيس الأمريكي جو بايدن أمراً تنفيذياً يطلب من الوكالات الحكومية الاتحادية إجراء سلسلة من الدراسات والاستكشافات المتعلقة بالعملات الرقمية، بما في ذلك بحث إمكانية إنشاء "دولار رقمي" رسمي. وحدد الأمر التنفيذي مهلاً تتراوح بين 60 و210 يوماً لإنجاز هذه الدراسات وتقديم التقارير النهائية، حسب تعقيد المهام الموكلة لكل جهة. وأوضح مسؤولو البيت الأبيض في مؤتمر صحفي أن الإدارة تخطط للتحرك بسرعة لتنفيذ التوصيات الواردة في التقارير بعد اكتمالها، دون تحديد جدول زمني محدد.

وبخصوص "الدولار الرقمي"، أكد البيت الأبيض أن الحكومة الأمريكية تضع "دراسة وتطوير خيارات محتملة لتصميم وإصدار العملة الرقمية للبنك المركزي (CBDC)" على رأس قائمة أولوياتها. كما طلب من وزارة الخزانة تقديم تقرير مشترك خلال 180 يوماً، بالتعاون مع وزارات الخارجية والعدل والتجارة والأمن الداخلي ووكالات أخرى، حول "أنظمة النقد والدفع المستقبلية". وسيتناول التقرير شروط تحقيق القبول الواسع للعملات الرقمية، وتأثير العملة الرقمية للبنك المركزي الأمريكي على النظام المالي وتحديث أنظمة الدفع والنمو الاقتصادي والأمن القومي وغيرها من الجوانب.

وفي 16 سبتمبر، أعلنت الهيئات التنظيمية الفيدرالية الأمريكية أنها ستعقد اجتماعات دورية لدعم أبحاث بنك الاحتياطي الفيدرالي حول إمكانية إطلاق "الدولار الرقمي". كما اقترحت وزارة الخزانة وضع إطار تنظيمي اتحادي لمقدمي خدمات الدفع غير المصرفيين.

تنظيم العملات المستقرة (Stablecoins)

في أعقاب انهيار مشروع Terra، أصدرت هيئات الرقابة المالية في الولايات المتحدة والمملكة المتحدة بياناً مشتركاً أكدت فيه التزامها بدعم الابتكار المسؤول في مجال العملات المستقرة مع تعزيز الرقابة التنظيمية في الوقت ذاته.

وفي 1 يوليو، أفاد الموقع الرسمي لوزارة الخزانة البريطانية بأن مسؤولي الرقابة المالية من البلدين أصدرا البيان المشترك خلال اجتماع شراكة الابتكار المالي (FIP). ويسعى الجانبان إلى مواصلة التعاون لدعم الابتكار الآمن وتعزيز نتائج التنظيم الخاص بالعملات المستقرة عبر الحدود القضائية المختلفة.

وأشار البيان إلى أن الأحداث الأخيرة سلطت الضوء على الدور المحوري للعملات المستقرة ومنصات تداول واقتراض الأصول الرقمية في النظام البيئي، والاختلافات في حوكمة وتشغيل هذه المنصات، وأهمية التعاون الرقابي العابر للحدود. وناقش المشاركون أيضاً، مع تقدم أجندتي السياسات والتنظيم في كلا البلدين، فرصاً مستقبلية لمواصلة النقاش حول مبادرات أوسع لتنظيم الأصول الرقمية والاعتبارات ذات الصلة.

كما لفت المشاركون إلى أهمية مواصلة التعاون في المنتديات الدولية المعنية بالأصول الرقمية والتكنولوجيا المالية، بما في ذلك: فريق الخبراء المعني بالدفع الرقمي التابع لمجموعة السبع (G7)، وفريق العمل المعني بالأصول الرقمية التابع لمجلس الاستقرار المالي (FSB)، وفريق العمل المعني بالعملات المستقرة التابع لهيئة الرقابة التنظيمية، وخارطة طريق مجموعة العشرين (G20) لتحسين الدفع العابر للحدود، ولجنة البنية التحتية للدفع والأسواق (CPMI)، ومجموعة البنوك المركزية، ومصرف التسويات الدولية (BIS) الذي يعمل على تطوير العملات الرقمية للبنوك المركزية (CBDC)، وفريق العمل المعني بالتكنولوجيا المالية التابع للمنظمة الدولية لهيئات الأوراق المالية (IOSCO).

وأعرب المشاركون عن نيتهم مواصلة المشاركة في هذه المواضيع وغيرها من القضايا المشتركة المتعلقة بالابتكار المالي، دعماً للاجتماع القادم للفريق المعني بالرقابة المالية (FRWG) بين الولايات المتحدة والمملكة المتحدة والمقرر في يوليو من ذلك العام.

—٢—

هونغ كونغ الصينية

إعلان هونغ كونغ

في 31 أكتوبر، أصدرت حكومة هونغ كونغ (دائرة الشؤون المالية والخزينة) رسمياً "إعلان السياسة بشأن تطوير الأصول الافتراضية في هونغ كونغ"، والذي يوضح موقف ورؤية الحكومة تجاه تطوير قطاع الأصول الافتراضية وبيئته الداعمة.

ويشير الإعلان إلى أن هونغ كونغ، بوصفها مركزاً مالياً عالمياً، ��تعامل بانفتاح وتكامل مع المبدعين والمبتكرين العالميين في مجال الأصول الافتراضية. وتقر الحكومة بإمكانات تقنيات دفتر الأستاذ الموزع (DLT) وويب 3 لتصبح اتجاهات مستقبلية في القطاعين المالي والتجاري، معتقدة أن هذه التقنيات، عند تنظيمها بشكل سليم، يمكن أن تعزز الكفاءة والشفافية وتقلل أو تحل المشكلات القائمة في مجالات التسوية والدفع. ويتجلى النظام البيئي للأصول الافتراضية في هونغ كونغ من خلال إصدار الرموز غير القابلة للاستبدال (NFTs) في السوق، وتطوير تطبيقات الميتافيرس، واعتماد تقنيات دفتر الأستاذ الموزع في التمويل التجاري.

إلى جانب تسريع الاستعدادات لإطلاق نظام ترخيص جديد لمقدمي خدمات الأصول الافتراضية، ترحب حكومة هونغ كونغ بالتواصل مع قطاع الأصول الافتراضية العالمي وتدعو البورصات ذات الصلة لاستكشاف الفرص التجارية في الإقليم. كما ستجري هيئة الأوراق المالية والعقود الآجلة (SFC) مشاورات عامة حول مدى ملاءمة السماح للمستثمرين الأفراد بشراء وبيع الأصول الافتراضية في إطار نظام الترخيص الجديد. وبالنسبة لإمكانية إدخال صناديق الاستثمار المتداولة (ETFs) الخاصة بالأصول الافتراضية، فإن الحكومة ترحب بهذه الخطوة. كما تبدي انفتاحاً على إعادة النظر في الإطار القانوني للملكية المتعلقة بالأصول المرمّزة (Tokenized Assets) والعقود الذكية (Smart Contracts) في المستقبل لتسهيل تطورها في هونغ كونغ.

وذكرت الحكومة في إعلانها ثلاثة مشاريع تجريبية جارية: إصدار رموز غير قابلة للاستبدال (NFTs) كشهادات حضور لمؤتمر هونغ كونغ للتكنولوجيا المالية؛ وترميز إصدار السندات الخضراء الحكومية لتمكين المستثمرين المؤسسيين من الاكتتاب فيها؛ والعملة الرقمية للبنك المركزي (e-HKD)، التي يمكن أن تعمل كـ"عمود فقري" يربط العملة القانونية بالأصول الافتراضية ويوفر الثقة اللازمة لدفع المزيد من الابتكارات.

العملة الرقمية e-HKD

صرّح إدوين تشيو، رئيس هيئة النقد في هونغ كونغ، بأن الهيئة ستتعاون مع البنوك والشركات التكنولوجية لبدء سلسلة من المشاريع التجريبية لاختبار العملة الرقمية (e-HKD) اعتباراً من الربع الأخير من عام 2022. وتهدف هذه التجارب إلى تحديد أفضل حالات الاستخدام للعملة الرقمية للبنك المركزي (CBDC) في هونغ كونغ. وقال تشيو في مقابلة: "نظام الدفع الإلكتروني بالتجزئة في هونغ كونغ متنوع للغاية وسهل الاستخدام ومنخفض التكلفة. ولتشجيع الجمهور على اعتماد e-HKD، يجب أن نوفر حالة استخدام مناسبة تبرز مزايا العملة الرقمية للبنك المركزي أو تسهّل استخدامها أو تخفض تكلفتها."

—٣—

اليابان

الين الرقمي

أعلن شين إتشيدا، عضو مجلس إدارة بنك اليابان، في 24 نوفمبر 2022 عن إطلاق تجربة مشتركة لإصدار الين الرقمي بالتعاون مع أكبر ثلاث بنوك تجارية في اليابان: بنك ميتسوبيشي يو إف جي، وبنك سوميتومو ميتسوي، وبنك ميزوهو، بالإضافة إلى عدد من البنوك المحلية الأخرى. تمثل هذه الخطوة تقدماً نحو تنفيذ خطة إصدار العملة الرقمية للبنك المركزي (CBDC)، مع إمكانية اتخاذ قرار نهائي بشأن إصدار الين الرقمي بحلول عام 2026.

اعتباراً من ربيع 2023، ستدخل التجربة اليابانية للعملة الرقمية للبنك المركزي مرحلة جديدة، سيتعاون خلالها بنك اليابان مع البنوك التجارية لتمكين العملاء من إيداع وسحب "الين الرقمي" من حساباتهم المصرفية، كما سيتم تطوير وظيفة الدفع دون اتصال بالإنترنت (Offline Payment). وستشمل هذه التجربة التعاون مع البنوك الخاصة الرئيسية ومنظمات أخرى لاكتشاف أي مشكلات تتعلق بإيداع وسحب الأموال من الحسابات المصرفية وحلها. وستستمر هذه المرحلة التجريبية لمدة عامين، وهي المرحلة الأخيرة من خطة تجارب بنك اليابان للعملة الرقمية للبنك المركزي.

وكانت منصة "لين ده ده" قد أعدّت سابقاً ملخصاً لخطة بنك اليابان "ثلاثية المراحل" لتطوير العملة الرقمية للبنك المركزي: ففي المرحلة الأولى من التجربة التي أُعلن عنها عام 2021، تم التحقق من الوظائف الأساسية والخصائص العامة للعملة الرقمية للبنك المركزي وإمكانية تنفيذها تقنياً. ثم أُعلن في مارس 2022 عن اكتمال المرحلة الأولى من مرحلة التحقق من المفهوم (PoC)، والتي ركزت على التحقق من الأداء الأساسي. وبعدها بدأت المرحلة الثانية من التجربة، التي أضافت إلى البيئة النظامية المطورة في المرحلة الأولى مجموعة من "الوظائف المحيطية" بهدف التحقق من جدواها وتحديد المشكلات المحتملة وإيجاد حلول لها.

بالإضافة إلى ذلك، سيعقد بنك اليابان منتدىً بين يناير ومارس 2023 للتباحث مع المؤسسات التجارية والقطاع الخاص حول أحدث التطورات التقنية المتعلقة بالعملة الرقمية للبنك المركزي.

—٤—

سنغافورة

٤.١ تنظيم العملات الرقمية

١) الرموز الأمنية (Security Tokens)

كملحق لقانون الأوراق المالية والعقود الآجلة (SFA)، أصدرت هيئة النقد السنغافورية (MAS) في 14 نوفمبر 2017 "دليل إصدار الرموز الرقمية"، الذي تم تحديثه في 26 مايو 2020. وينص هذا الدليل على أن أي رمز رقمي يُصنّف ضمن منتجات أسواق رأس المال المحددة في القانون (مثل الأسهم والسندات والمشتقات وخطط الاستثمار الجماعي) يخضع للرقابة التنظيمية من قبل الهيئة. كما يشمل الدليل مزودي خدمات إصدار الرموز الأمنية، الذين يجب أن يحصلوا، وفقاً لنوع الخدمات المقدمة، على ترخيص خدمة أسواق رأس المال أو ترخيص مستشار مالي أو أن يكونوا بورصة معتمدة من هيئة النقد السنغافورية.

وركز إصدار مايو 2020 من "دليل إصدار الرموز الرقمية" على تنظيم الرموز الأمنية، مكملاً بذلك قانون الأوراق المالية والعقود الآجلة. وتقوم هيئة النقد السنغافورية بتحليل كل مشروع على حدة. فإذا استخدمت المؤسسة العملات الرقمية لجمع التمويل، فإنها تخضع للوائح التنظيمية الخاصة بالأوراق المالية.

٢) رموز الدفع الرقمية (Digital Payment Tokens)

في 14 يناير 2019، أقرّت سنغافورة "قانون خدمات الدفع" (PSA)، الذي يشمل سبع فئات من خدمات الدفع ضمن نطاق الترخيص التنظيمي: (١) إصدار الحسابات، (٢) التحويلات المحلية، (٣) التحويلات العابرة للحدود، (٤) دفعات التجار، (٥) إصدار النقود الإلكترونية (e-Money)، (٦) خدمات رموز الدفع الرقمية (DPT)، و(٧) صرف العملات. وعرّف القانون رمز الدفع الرقمي (DPT) بأنه عملة رقمية تُستخدم لأغراض الدفع (مثل بيتكوين BTC وإيثيريوم ETH).

وكما هو الحال مع تعريف "الأصول الافتراضية" في هونغ كونغ، فإن تعريف "رموز الدفع الرقمية" في سنغافورة يستند أيضاً إلى معايير فرقة العمل المعنية بالإجراءات المالية (FATF). وبالمقارنة، يتضح أن رموز الدفع الرقمية في سنغافورة، والأصول الافتراضية في هونغ كونغ، والأصول الافتراضية المُعرّفة من قِبل فرقة العمل، تشير في الواقع إلى نفس نوع الأصول.

بالإضافة إلى ذلك، ينص "قانون خدمات الدفع" على ضرورة حصول أي جهة تقدم في سنغافورة خدمات رموز الدفع الرقمية (DPTS)، بما في ذلك شراء أو تداول هذه الرموز، على ترخيص من هيئة النقد السنغافورية، وأن تلتزم هذه الجهات بأحكام القانون المتعلقة بمكافحة غسل الأموال وتمويل الإرهاب.

في يناير 2021، أقرّ البرلمان السنغافوري تعديلات على «قانون خدمات الدفع» لمواءمته مع معايير مجموعة العمل المالي الدولي (FATF) لمكافحة غسل الأموال وتمويل الإرهاب. وسّعت هذه التعديلات نطاق التنظيم ليشمل مقدمي خدمات الرموز الرقمية للدفع (DPT)، بما في ذلك خدمات نقل الرموز وحفظ المحافظ والتجارة اللامركزية، مما عزز الإطار الرقابي وشدّد إجراءات مكافحة غسل الأموال وتمويل الإرهاب في القطاع الرقمي.

ثم أصدرت هيئة النقد في سنغافورة (MAS) في يناير 2022 «إرشادات تقديم خدمات الرموز الرقمية للدفع للجمهور»، وحذّرت من المخاطر العالية لهذه الأصول وعدم ملاءمتها للجميع. وطلبت من المزودين حصر الترويج لخدماتهم ضمن قنواتهم الرسمية مثل مواقعهم الإلكترونية وتطبيقاتهم وحساباتهم على وسائل التواصل الاجتماعي، وتجنب الترويج في الأماكن العامة أو عبر منصات التواصل الجماهيري.

وفي أبريل 2022، وافق البرلمان على «قانون الخدمات المالية والأسواق» (FSM)، الذي يفرض ترخيصاً إلزامياً لمصدري الرموز الرقمية ومقدمي الخدمات المرتبطة بها، مع تشديد متطلبات مكافحة غسل الأموال وتمويل الإرهاب. ويمتثل القانون لمعايير مجموعة العمل المالي الدولي، ويوسع نطاق خدمات الرموز الرقمية للدفع ليشمل التداول والتحويل والمقايضة وحفظ العملات المشفرة، أو تقديم المشورة الاستثمارية المتعلقة بها. كما يخضع المؤسسات التي تتخذ من سنغافورة مقراً لها للرقابة، حتى لو كانت تقدم خدماتها خارج البلاد.

وفي أكتوبر 2022، أطلقت سنغافورة مشاورات عامة حول تدابير تنظيم خدمات الرموز الرقمية للدفع، سعياً لصقل السياسات التنظيمية بهدف تخفيف مخاطر التداول وحماية المستثمرين.

٣) العملات المستقرة (Stablecoins)

أصدرت هيئة النقد السنغافورية (MAS) في أكتوبر 2022 وثيقة مشاورات حول إطار تنظيمي مقترح للعملات المستقرة، وأشارت فيها إلى أن «العملات المستقرة، إذا خضعت لتنظيم سليم، يمكن أن تكون وسيط تبادل رقمي موثوقاً».

حالياً، تُصنّف العملات المستقرة ضمن فئة الرموز الرقمية للدفع (DPT) وتخضع لقانون خدمات الدفع (PSA). ترى الهيئة أن تطوير نظام الأصول الرقمية في سنغافورة يتطلب إطاراً تنظيمياً مخصصاً للعملات المستقرة، حيث أن القانون الحالي يفتقر إلى الآليات الكفيلة بضمان استقرار قيمتها.

تتنوع العملات المستقرة حسب الأصول المدعمة وآليات الاستقرار. وتركز هيئة النقد السنغافورية جهودها التنظيمية على: العملات المستقرة المرتبطة بعملة واحدة (Single-Currency Pegged Stablecoins) والصادرة في سنغافورة. وتسعى الهيئة لتنظيم «خدمات إصدار العملات المستقرة» من خلال إدخال بند جديد في قانون خدمات الدفع، لضمان درجة عالية من استقرار قيمة هذه الفئة من العملات.

٤.٢ العملات الرقمية للبنوك المركزية

أطلقت هيئة النقد السنغافورية (MAS) بالتعاون مع شركات عدة مشروع «أوبين» (Ubin) في نوفمبر 2016، لاستكشاف إصدار عملة رقمية وطنية قائمة على تقنية دفتر الأستاذ الموزع (DLT)، ودراسة التطبيقات العملية لهذه التقنية في عمليات التسوية والتصفية، وإجراء تجارب على حلول الدفع والتصفية بين البنوك باستخدام العملة الرقمية.

—٥—

روسيا

الروبل الرقمي

طرح البنك المركزي الروسي مفهوم الروبل الرقمي في أكتوبر 2020، وأنهى تطوير منصته التجريبية في ديسمبر 2021.

بدأت المرحلة التجريبية في يناير 2022 بمعاملات الدفع بين الأفراد (C2C)، بمشاركة مجموعة من البنوك في مرحلتها الأولى مثل بنك آك بارس وبنك ألفا وبنك غازبروم وبنك سبير. وستنضم وزارة المالية الروسية ووسطاء ماليون في المرحلة الثانية، لبدء المعاملات بين الأفراد والكيانات التجارية، بما فيها معاملات (C2B) و(B2B) و(B2G).

بعد بدء الصراع الروسي الأوكراني في فبراير وفرض عقوبات مالية على روسيا، أكدت أولغا سكوروبوغاتوفا من البنك المركزي الروسي في أبريل على الحاجة الملحة للروبل الرقمي، وأن الاختبارات ستستمر دون تأجيل.

وفي مايو، أعلنت السلطات النقدية عن خطط لبدء اختبارات على معاملات فعلية مع عملاء حقيقيين في أبريل 2023. ثم أعلنت في سبتمبر عن خطة لاستخدام الروبل الرقمي في تسوية التجارة مع الصين قبل نهاية 2023. تجري حالياً اختبارات التسوية مع البنوك، ومن المتوقع اكتمالها مطلع العام المقبل.

في يناير 2023، قُدّم مشروع قانون متعلق بالروبل الرقمي إلى مجلس الدوما برئاسة أناتولي أكسياكوف، رئيس لجنة الأسواق المالية. ويشمل المشروع تعديلات تشريعية لتهيئة الظروف اللازمة لإطلاق العملة.

ووفقاً لشرح موقع «آر بي سي» الإخباري، يهدف المشروع إلى تطوير البنية التحتية لخدمات الدفع بالروبل الرقمي، مما يتيح للأفراد والشركات والدولة إجراء تحويلات مالية سريعة ومريحة ومنخفضة التكلفة.

—٦—

أوروبا

اليورو الرقمي

في فبراير، أعلنت مايريد ماكغينيس، المسؤولة عن الشؤون المالية في الاتحاد الأوروبي، أن التشريع الخاص باليورو الرقمي سيبدأ النظر فيه رسمياً مطلع 2023.

وفي أبريل، بدأ البنك المركزي الأوروبي ونظام اليورو البحث عن مزودي خدمات الدفع والبنوك والشركات ذات الصلة للمشاركة في تطوير نموذج أولي لخدمات الدفع بالعملة الرقمية للبنك المركزي الموجهة للمستهلكين.

ونشر البنك المركزي الأوروبي في مايو تقريراً بعنوان «خيارات الخصوصية في اليورو الرقمي»، اعترف فيه بالمخاوف العامة وأكد على ضرورة موازنتها مع أهداف مكافحة غسل الأموال وتمويل الإرهاب. وهذا يعني أن السيناريو الأساسي هو شفافية بيانات المعاملات أمام الوسطاء مثل البنوك، مع مناقشة مستمرة لإتاحة خيارات خصوصية أعلى للمعاملات ذات القيمة المنخفضة بالتعاون مع المشرعين.

وفي مايو أيضاً، نشر البنك وثيقة عمل أخرى تحلل الجوانب التقنية لليورو الرقمي ودوره في النظام المالي القائم. وأشار التحليل إلى تفضيل ��عملة البنك المركزي الرقمية المجهولة» على الودائع المصرفية ووسائل الدفع التقليدية، لكنها قد تواجه منافسة من «رموز الدفع» التي تصدرها شركات العملات الرقمية أو عمالقة التكنولوجيا، خاصة إذا تنافست هذه المنصات مع البنوك.

وفي سبتمبر، نشر البنك تقريراً حول «التقدم في مرحلة التحقيق الخاصة باليورو الرقمي»، وأوضح أن النظام سيستكشف حلولاً تتم فيها المعاملات عبر الإنترنت وتوافق عليها جهة ثالثة، بالإضافة إلى حلول الدفع دون اتصال من نظير إلى نظير. ومن المقرر أن تقدم المفوضية الأوروبية الإطار القانوني في الربع الأول من 2023، وسينظر المجلس في خريف 2023 في بدء المرحلة التنفيذية.

وفي نوفمبر، أشارت كريستين لاغارد، رئيسة البنك المركزي الأوروبي، إلى تحول التركيز نحو التصميم المحدد لليورو الرقمي ودمجه في الإطار القانوني، بعد تحقيق تقدم في استكشاف المبادئ الأساسية والمخاطر والفوائد.

وفي ديسمبر، نشر البنك تقريراً ذكر أن «التصميم الشامل لليورو الرقمي سيكتمل في النصف الثاني من العام المقبل». وقرر أن تقوم المؤسسات المالية الخاصة ومقدمو خدمات الدفع بإدارة الخدمات المرتبطة به، مثل فتح الحسابات وتقديم خدمات الدفع وإدارة متطلبات مكافحة غسل الأموال، بينما يتولى البنك المركزي الأوروبي إدارة الخدمات والإشراف.

ونشر البنك أيضاً التقرير التقدمي الثاني، الذي يحدد أدوار نظام اليورو والوسطاء. سيكون الوسطاء الخاضعون للإشراف مسؤولين عن الأدوار الإدارية والتواصل مع المستخدمين، بينما تتحمل البنوك المركزية مسؤولية التحقق من المعاملات وتسجيلها وضمان دقة العمليات. وأشار التقرير إلى أن البنك المركزي الأوروبي لم يلتزم بعد بتقنية البلوك تشين ولم يتخذ قراراً بشأن التقنية الأنسب.

—٧—

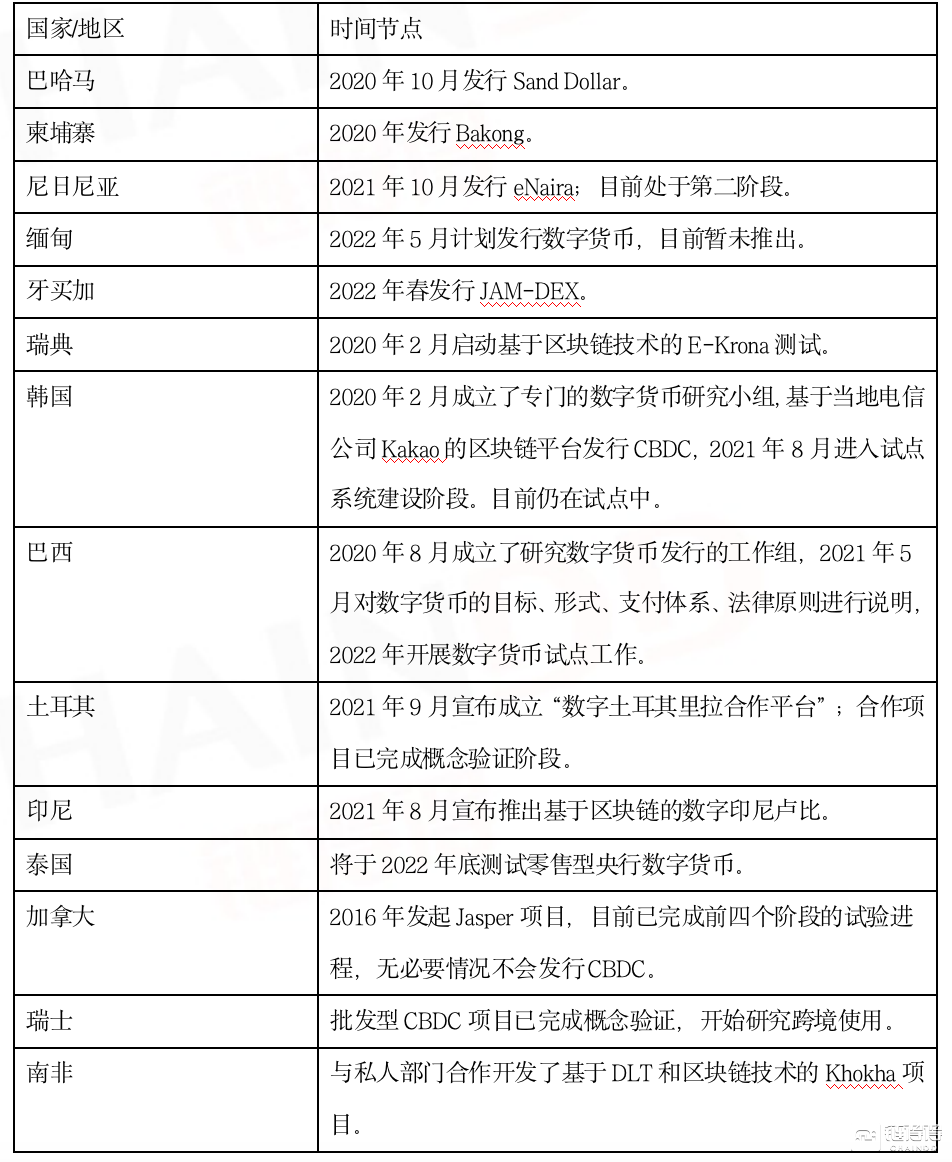

تطور العملات الرقمية للبنوك المركزية (CBDC) في دول أخرى