المصدر: معهد يوان تشوان للبحوثالكاتب: هوانغ تشو رن / لين يه داو، المحرر: داي لاو بان

ساهمت المتدربة يين زي يي في إعداد هذه المقالة بشكل كبير

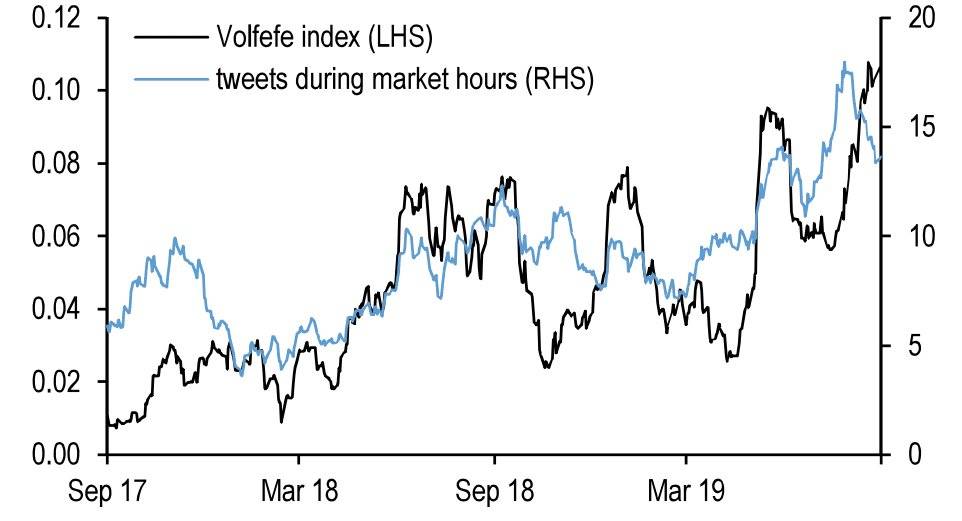

في 9 سبتمبر 2019، أطلق بنك جيه بي مورغان مؤشراً غريب الأطوار أسماه: مؤشر فولفيه (Volfefe).

يهدف هذا المؤشر إلى قياس تأثير تغريدات دونالد ترامب على عوائد السندات الحكومية الأمريكية. وأوضح البنك في تقريره: «لاحظنا أن تغريدات الرئيس ترامب تؤثر فور نشرها على اتجاهات سوق أسعار الفائدة، وأن هذه الظاهرة تتزايد وضوحاً باستمرار».

أما اسم «فولفيه» فهو مزيج من كلمة «التقلب» (Volatility) والإشارة الساخرة إلى تغريدة ترامب الشهيرة التي احتوت على كلمة «كوفيفي» (covfefe) الغامضة.

مؤشر فولفيه (المحور الأيسر) وعدد تغريدات ترامب خلال ساعات التداول (المحور الأيمن)

في مايو 2017، نشر ترامب تغريدة كتب فيها: «على الرغم من التغطية الإخبارية السلبية المستمرة (Despite the constant negative press covfefe)»، حيث ظهرت كلمة «كوفيفي» (covfefe) التي يُعتقد أنها خطأ إملائي لكلمة «التغطية» (coverage). أثارت هذه التغريدة سخرية واسعة (وبعضهم رأى أنها متعمدة) من حقيقة أن رئيس الولايات المتحدة لا يستطيع تهجئة كلمة بسيطة. وتصدر وسم #covfefe# مواقع التواصل، حيث استخدم أكثر من 1.4 مليون مرة في غضون 24 ساعة.

ورغم أن وول ستريت استخدمت المؤشر للسخرية، إلا أن الرسالة الأساسية التي هيمنت على الأسواق المالية آنذاك كانت: «تحليلات حادة، لكن مصير السوق يرتفع وينخفض بإرادة ترامب!»

في ذلك العام، تحولت تغريدات ترامب إلى سلاح فتاك يوجهه نحو أسواق الأسهم والسندات والعملات، مؤثرةً تأثيراً ساحقاً جعل العديد من المتداولين الذين سخروا منه يندمون على سخريتهم. بل إن دقة تأثيره تلك أثارت شكوكاً حول تورطه في صفقات داخلية. حتى تهديداته غير المألوفة، مثل: «إذا عزلتموني، سينهار السوق!» أو «إذا لم أُنتخب لولاية ثانية، سيشهد السوق أكبر انهيار في التاريخ!»، بدأت تثير ذعراً حقيقياً في الأوساط المالية.

عادةً ما يبتعد الرؤساء الأمريكيون عن التدخل المباشر في شؤون سوق الأسهم. ففي أواخر تسعينيات القرن الماضي، عندما حاول بيل كلينتون الاستفادة من صعود السوق لتعزيز شعبيته، واجه اعتراضاً قوياً من وزير الخزانة آنذاك، روبرت روبين، الذي وصف بأنه «أعظم وزير خزانة منذ ألكسندر هاملتون». نصحه روبين قائلاً: «وإلا ستواجه موقفاً محرجاً للغاية إذا انخفض السوق». وقد أثبت انفجار فقاعة الدوت كوم لاحقاً صحة تحذيره. لكن يبدو أن هذه النصيحة لم تكن سوى همس في أذن ترامب.

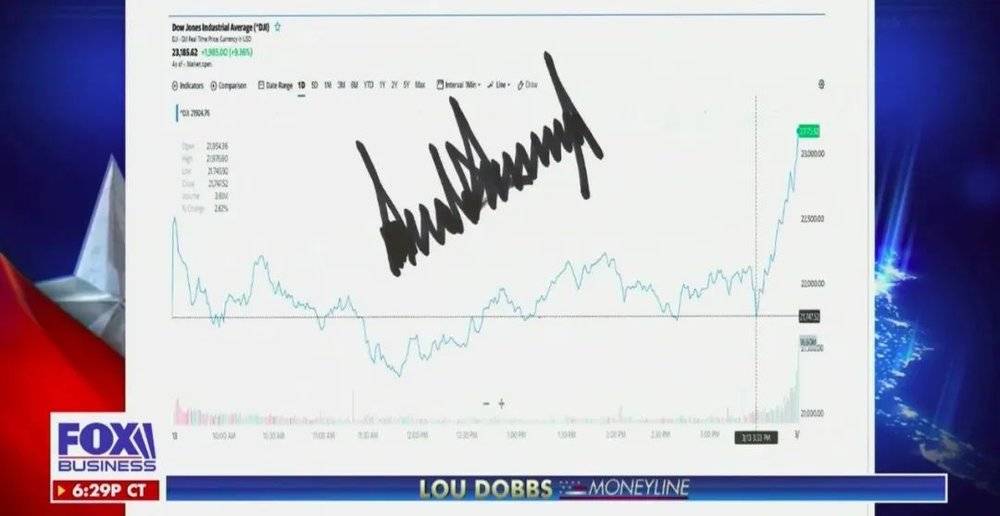

لكن حسابات البشر لا تضاهي قدرة القدر. ففي مارس 2020، تعرضت أسواق الأسهم الأمريكية لانهيار تاريخي تحت وطأة الصدمة المزدوجة لجائحة كورونا وأزمة أسعار النفط.

ولم يستسلم الرئيس الأمريكي لهذا الواقع. ففي 13 مارس، أعلن ترامب حالة الطوارئ الوطنية، وتعهد ببذل الحكومة الاتحادية كل جهدها لمكافحة الوباء، فقفزت المؤشرات الرئيسية الثلاثة بنسبة تجاوزت 9% في نهاية الجلسة. بعد ذلك، التقط صورة لرسم بياني يوضح أداء السوق، ووقّع عليها بيده، وأرسلها إلى قناة «فوكس نيوز» لعرضها في نشراتها الإخبارية. بل إنه أضاف عمداً خطاً يشير إلى اللحظة التي ألقى فيها خطابه، ليؤكد أن صعود السوق الحاد كان نتيجة استجابته السريعة.

عرض قناة «فوكس نيوز» للتوقيع بخط يد ترامب، مارس 2020

وراء هذه المحاولة المتكلفة لإضفاء البطولة، كان هناك فقدان ثقة الرئيس الأمريكي في قدرته على قيادة السوق، وفشله في بناء آلية تحكم أمريكية فريدة لتوجيه صعود وهبوط السوق الرأسمالية. بعد ذلك، تفاقم البيع في السوق أكثر، حتى وصل ترامب في النهاية إلى حالة ذعر شديد. ففي 16 مارس، عندما سجلت المؤشرات انخفاضا�� هائلاً بلغ قرابة 13%، وكادت أن تفعّل آلية «قاطع الدائرة الثاني» (Second Circuit Breaker)، لم يجد ترامب سوى أن يرفع يديه إلى السماء في دعاء نادر منه: «الله يحمي أمريكا!»

في هذه المرحلة، أصبح التفكير في الانفصال عن سوق الأسهم متأخرًا للغاية. فالأداء الحالي للسوق الأمريكية يقترب من مستويات كارثة عام 1929.

لم تكن الجائحة سوى أول قطعة دومينو في هذا النظام الهش، أما السبب الجذري للانهيار الذي نشهده فهو أكبر برنامج لشراء الأسهم في التاريخ، إلى جانب السياسات الداعمة، وأنظمة الحوافز المشوهة، وتدفق الأموال نحو القطاع المالي بدلاً من الاقتصاد الحقيقي. ورغم اشتراكها في العيوب البشرية ذاتها ومسارات التطور والنقاط العمياء المؤسسية، فإن هذه الأزمة تختلف جوهريًا عن أزمة 2008.

لفهم اتجاه السوق الهابطة، يجب أولاً استيعاب جذور السوق الصاعدة.

01. الجذور: كيف تشكلت السوق الصاعدة؟

استمر صعود سوق الأسهم الأمريكية لعقد كامل.

من أدنى مستوياته عام 2009 إلى ذروته مطلع هذا العام، ارتفع مؤشر S&P 500 بنسبة 408%، ومؤشر داو جونز بنسبة 357%، بينما قفز مؤشر ناسداك بنسبة 669%، دون أي تصحيحات كبرى خلال هذه الفترة. وخلقت هذه العملية ثروةً تفوق 30 تريليون دولار، لتصبح السوق الأمريكية بذلك أفضل سوق رأسمالية عالميًا من حيث العوائد.

كانت عمالقة التكنولوجيا هم أبطال هذا الصعود، حيث حلت شركات مثل فيسبوك وأبل وأمازون وجوجل محل شركات تقليدية مثل إكسون موبيل وولمارت التي بدأت تظهر عليها علامات الشيخوخة، لتصبح القوة الدافعة الجديدة للاقتصاد الأمريكي. وقد غطى النمو المذهل في أرباح هذه الاحتكارات الرقمية على المنطق الحقيقي للسوق الصاعدة، حيث ردد العديد من المحللين في تقاريرهم أن "صعود السوق الأمريكية مدفوع بالأرباح".

لكن الواقع مختلف تمامًا. فالقدرة على تحقيق الأرباح كانت أحد دعائم السوق الصاعدة، لكن المحرك الأكبر كان عمليات إعادة شراء الأسهم من قبل الشركات نفسها.

بين عامي 2009 ونهاية 2017، اشترت الشركات الأمريكية غير المالية أسهمًا بقيمة 3.37 تريليون دولار من أسهمها الخاصة، بينما اشترت صناديق الاستثمار المتداولة والصناديق المشتركة أسهمًا بقيمة 1.64 تريليون دولار. في المقابل، كانت الأسر الأمريكية والمؤسسات بائعين صافيين بأرقام بلغت 655.7 مليار دولار و1.14 تريليون دولار على التوالي.这意味着 أن المشتري الصافي الأكبر في السوق منذ 2009 كانت الشركات نفسها عبر برامج إعادة الشراء.

عادةً ما تُعتبر عمليات إعادة الشراء إشارة من الإدارة إلى ثقتها في الشركة وأن سعر السهم أقل من قيمته الحقيقية. ومنذ 2009، بلغ متوسط النمو السنوي المركب لأرباح السهم (EPS) في مؤشر S&P 500 نسبة مرتفعة تبلغ 9%، مما قد يوحي بأن الشركات اشترت أسهمها بسبب تحسن أرباحها. لكن هذا مجرد وهم بصري.

ففي الواقع، ظلت الأرباح الفعلية للشركات الأمريكية راكدة منذ عام 2013. وأشار سونغ شويتاو من تيانفنغ في تقرير إلى أن إجمالي أرباح الشركات الأمريكية، وفقًا لمنهجية مكتب التحليل الاقتصادي (BEA) ضمن حسابات الدخل القومي (NIPA)، لا تزال عند مستوى عام 2014، كما أن نسبة أرباح الشركات إلى الناتج المحلي الإجمالي عند مستوى عام 2005.

يكمن السر وراء استمرار ارتفاع أرباح السهم رغم ركود الأرباح الإجمالية في عمليات إعادة الشراء. فمن خلال شراء الأسهم وإلغائها، تقلل الشركات من رأس مالها، مما يسمح لأرباح السهم بالاستمرار في النمو القوي حتى لو لم ترتفع الأرباح الإجمالية بشكل كبير.

وولمارت مثال واضح على ذلك: بين عامي 2009 ونهاية 2017، بلغ النمو التراكمي لصافي أرباحها نسبة سلبية قدرها -2.02%، بينما نما ربح السهم الواحد بنسبة 24.13%. ويعود ذلك إلى عمليات إعادة الشراء التي نفذتها وولمارت خلال نفس الفترة بقيمة 64.7 مليار دولار. نتيجة لذلك، تضاعف سعر سهمها، بينما زادت قيمتها السوقية الإجمالية بأقل من 20%.

خلال ع��د من الزمن، لم تتغير الأرباح، لكن ربح السهم ارتفع 24%، ثم تضاعف سعر السهم. هذه صورة مصغرة لما حدث في السوق بأكملها.

في خضم هذه الموجة الصاعدة الكبيرة، تبنّت العديد من الشركات الأمريكية الكبرى استراتيجية إعادة شراء الأسهم، على غرار ما فعلته وول مارت. فشركات تقليدية مثل بروكتر آند جامبل (Procter & Gamble)، وماكدونالدز (McDonald's)، وكوكا كولا (Coca-Cola)، تُظهر جميعها ارتفاعات مذهلة في أسعار أسهمها. وإذا كان ازدهار قطاع الإنترنت قد دفع بمؤشر ناسداك إلى الأعلى، فإن صعود مؤشري داو جونز (Dow Jones) والستاندرد آند بورز ٥٠٠ (S&P 500) يعود في معظمه إلى عمليات إعادة الشراء هذه.

تعمل عمليات إعادة الشراء على رفع سعر السهم في السوق الثانوي مباشرة، كما تحسّن المؤشرات المالية للشركة، مثل ربحية السهم (EPS) والعائد على حقوق المساهمين (ROE)، مما يزيد من جاذبيتها للمستثمرين. وفي هذا الصدد، أكد وارن بافيت مرارًا في رسائله السنوية للمساهمين أن «عمليات إعادة الشراء تُعد من الاستراتيجيات المفضلة لدينا، لأن الأسهم التي تشتريها الشركات غالبًا ما تكون مقومة بأقل من قيمتها الحقيقية في السوق».

من الناحية النظرية، يجب أن تتم عمليات إعادة الشراء فقط عندما يكون سعر السهم أقل من قيمته العادلة. لكن الواقع يُظهر أن الشركات تلجأ إليها سواء كانت أسهمها مقومة بأقل أو بأكثر من قيمتها، بل وقد تزداد وتيرتها كلما ارتفع السعر! فما السر وراء ذلك؟

٠٢. التشويه: المدراء التنفيذيون الذين يجنون ثروات من ارتفاع الأسهم

تواجه كل شركة تحديًا دائمًا يتمثل في انفصال مصالح الإدارة العليا عن مصالح المساهمين. فعمليات إعادة الشراء، رغم دعمها لسعر السهم على المدى القصير، لا تُسهم بشكل كبير في نمو الشركة على المدى الطويل. لذلك، فإن حماس الإدارة لإجرائها يعود في الغالب إلى الحوافز المرتبطة بحصصهم من خيارات الأسهم.

تتكون حزم المكافآت للمدراء التنفيذيين في الشركات الأمريكية من عناصر معقدة، حيث تشكل الحوافز القائمة على الأسهم جزءًا رئيسيًا منها. ففي فترات ازدهار السوق، قد تتجاوز العوائد من الأسهم ٨٠٪ من إجمالي دخل المدير التنفيذي. على سبيل المثال، بلغ إجمالي تعويضات الرئيس التنفيذي لشركة يونايتد هيلث كير (United Healthcare)، إحدى شركات قائمة فورتشن ٥٠٠، ٢٧ مليون دولار، جاء ٢٠ مليون دولار منها من حصص الأسهم، بينما لم يتجاوز الراتب الأساسي ١.٢ مليون دولار.

خذ شركة كوالكوم (Qualcomm) مثالًا: بين عامي ٢٠٠٩ و٢٠١٤، أنفقت ١٣.٦ مليار دولار لإعادة شراء ٢٣٨ مليون سهم. ومع ذلك، زاد عدد الأسهم المتداولة بنسبة ٢٪ خلال نفس الفترة، بسبب منح الشركات التكنولوجية الكبرى كميات ضخمة من الأسهم وخياراتها لمدرائها التنفيذيين. فمع ارتفاع سعر السهم، يمكن لهؤلاء المدراء تحقيق أرباح تفوق رواتبهم الأساسية بمراحل عند بيع حصصهم.

في مواجهة مثل هذه الحوافز الهائلة، يصبح من البديهي أن تسعى الإدارة العليا، في ظل غياب رقابة فعالة، بكل قوة لرفع سعر السهم عبر عمليات إعادة الشراء.

يُجدر الذكر أن ارتفاع سعر السهم يفيد فقط المساهمين والمدراء التنفيذيين الذين يمتلكون أسهمًا، ولا علاقة له بالموظفين العاديين الذين لا يملكون أي حصص تقريبًا. ففي عام ٢٠١٩، أعلنت وول مارت عن خطة لإعادة شراء أسهم بقيمة ٢٠ مليار دولار، بينما أغلقت العشرات من متاجر سامز كلاوب (Sam's Club) وطرحت آلاف الموظفين العاديين. وهو ما أثار انتقادات لاذعة من شخصيات يسارية مثل بيرني ساندرز (Bernie Sanders).

بيرني ساندرز ينتقد شركة وول مارت خلال تجمع عام عام ٢٠١٩

كانت عمليات إعادة الشراء وتوزيعات الأرباح في الأصل وسيلتين لمكافأة المساهمين. لكن عندما تتحول إعادة الشراء تدريجيًا إلى أداة لرفع سعر السهم، تتغير طبيعتها. خاصة عندما تبدأ شركات ذات أداء تشغيلي ضعيف في تقليد هذه الممارسة على نطاق واسع، يبرز سؤال جوهري: إذا كانت الشركات القوية قادرة على ذلك، فمن أين تحصل الشركات الضعيفة على الأموال لإعادة شراء أسهمها؟

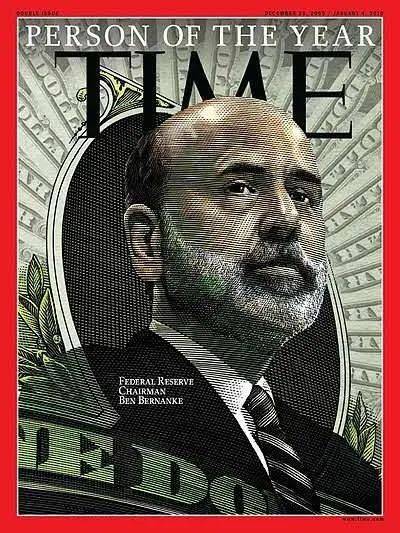

لفهم هذا السؤال، علينا العودة إلى رئيس مجلس الاحتياطي الفيدرالي الأمريكي بن برنانكي (Ben Bernanke) في أعقاب الأزمة المالية لعام ٢٠٠٨.

غالبًا ما يُطلق على الرياضيين الذين ينقذون فرقهم في اللحظات الحاسمة وصف «وُلدوا للمواقف الكبيرة». في عام ٢٠٠٨، كان بن برنانكي هو البطل الذي ظهر في اللحظة المناسبة. فقد تولى هذا الخبير الاقتصادي، الذي ركزت مسيرته الأكاديمية على دراسة الكساد الكبير، منصب رئيس الاحتياطي الفيدرالي عام ٢٠٠٦، ليواجه بعد فترة وجيزة أشد أزمة مالية تشهدها الولايات المتحدة منذ عام ١٩٢٩.

وبلا شك، كان برنانكي، الذي أمضى حياته في دراسة أدوات مكافحة الكساد، مستعدًا للانطلاق فورًا لإنقاذ الاقتصاد الأمريكي.

يرى بيرنانيك أن السياسات الانكماشية لحكومة هوفر هي ما أدّت إلى الكساد العظيم، لذا واجه الاحتياطي الفيدرالي أزمة الرهن العقاري بلا تردد، واتخذ على الفور إجراءات نقدية حاسمة. ففي أقل من عام، خفض سعر الفائدة من ٥.٢٥٪ إلى الصفر، وشرع مباشرة في شراء الأوراق المالية من البنوك والحكومة... ولم يتردد بيرنانيك في طباعة النقود وتوزيعها مرارًا لإعادة الحياة إلى سوق الائتمان المتجمّد.

وفي عام ٢٠٠٩، اختارت مجلة «تايم» بيرنانيك شخصية العام، تقديرًا لدوره المحوري في إنقاذ الاقتصاد الأمريكي من حافة الهاوية، عبر برنامج التيسير الكمي (QE) وخفض أسعار الفائدة إلى الصفر.

بيرنانيك على غلاف مجلة «تايم» عام ٢٠٠٩

ومع ذلك، ورغم تفادي بيرنانيك أخطاء عام ١٩٢٩، إلا أنه أوجد مشكلات جديدة تمامًا: عصرًا من الفائدة المنخفضة استمر سبع سنوات، وموجة جماعية من الاقتراض لدى الشركات الأمريكية.

فقد جعل بيرنانيك الاحتياطي الفيدرالي والحكومة الأمريكية ضامنين للسوق، ثم استخدم أسعار الفائدة المنخفضة وزيادة المعروض النقدي لتحفيز الائتمان وإنعاش الاقتصاد. ومن منظور الشركات الأمريكية، انخفضت تكلفة التمويل بالدين إلى مستويات غير مسبوقة، لكن الطلب على السلع والخدمات بقي ضعيفًا في أعقاب الأزمة، مما دفع الشركات إلى التريث في الاستثمار الإنتاجي. في هذه البيئة، أصبح الاقتراض لتمويل عمليات إعادة شراء أسهمها خيارًا مغريًا للغاية.

وهكذا بدأ حجم ديون الشركات الأمريكية في الارتفاع السريع؛ ففي نهاية عام ٢٠٠٩، بلغت القيمة الإجمالية للسندات المتداولة أقل من ٦ تريليون دولار، بينما وصلت اليوم إلى ١٠ تريليونات. وفي وقت توقفت فيه أرباح كثير من الشركات أو تراجعت، أصبح الاقتراض مصدرًا رئيسيًا لتمويل عمليات إعادة الشراء. وبعد عام ٢٠١١، بدأت الشركات الأمريكية المُدرجة في تشكيل حلقة مفرغة إيجابية: الاقتراض لتمويل إعادة شراء الأسهم، مما يرفع ربحية السهم (EPS)، ويدفع أسعار الأسهم للصعود.

وبحلول عام ٢٠١٧، كانت أسواق الأسهم الأمريكية قد حقّقت مكاسب هائلة، لكنها استمرت في الصعود بقوة — حيث استقبلت قائدًا يرى في ارتفاع الأسعار (الشموع الخضراء) دليلًا على نجاح سياسته.

٠٣. التغذية الذاتية: رئيس يعتبر السوق الصاعدة مقياسًا لإنجازاته

وبعد تولّي ترامب الرئاسة عام ٢٠١٧، اتخذ خطوتين رئيسيتين: أولاهما قانون خفض الضرائب، وثانيتهما الضغط على الاحتياطي الفيدرالي لخفض الفائدة. وساهمت كلتا الخطوتين بشكل مباشر أو غير مباشر في دفع مؤشرات الأسهم للارتفاع.

فقد أجبر قانون خفض الضرائب لعام ٢٠١٧ الشركات الأمريكية متعددة الجنسيات على إعادة أرباحها من الخارج، لكن هذه الأموال لم تُوجّه للتوسع الإنتاجي، بل انحرفت نحو القطاع المالي لتدفق سريعًا إلى سوق الأسهم. وفي عام ٢٠١٨، شهدت الأسواق الأمريكية أكبر موجة لعمليات إعادة شراء الأسهم في تاريخها، حيث قفزت عمليات الشراء لمؤشر S&P 500 بنسبة ٢٣٪ إلى ٦٥٠ مليار دولار، مسجلة رقمًا قياسيًا.

كان الهدف من قانون ترامب الضريبي هو إنعاش التصنيع، لكنه لم يحقّق النتيجة المرجوة، بل تسبب في غضون عام بعجز مالي بلغ تريليون دولار. تحت هذا الضغط المالي الهائل، يصبح الاستنتاج البديهي: خفض أسعار الفائدة سيوفّر للحكومة الفيدرالية مليارات الدولارات من فوائد ديونها البالغة ٢٠ تريليون دولار.

لذا وجّه ترامب اهتمامه نحو الاحتياطي الفيدرالي، لكنه اصطدم في البداية بجانيت يلين التي قاومت ضغوطه.

فيلين، خليفة بيرنانيك على رأس الاحتياطي الفيدرالي، بدأت منذ ٢٠١٦ في قيادة البنك المركزي نحو رفع الفائدة وتقليص الميزانية العمومية (عملية «التشديد الكمي»)، وبطريقة منهجية لم تعطّل التعافي الاقتصادي. فبعد ثلاث جولات من التيسير الكمي، قفزت ميزانية الاحتياطي الفيدرالي من أقل من تريليون دولار قبل الأزمة إلى ٤.٥ تريليون. وقامت يلين بتقليص هذا الرقم تدريجيًا، مع بدء دورة رفع للفائدة في الوقت ذاته.

ييلين في مواجهة ترامب

بعد تعيينه رئيسًا للاحتياطي الفيدرالي عام 2018، سار جيروم باول في البداية على خطى سلفه جانيت ييلين. لكن سياسة رفع الفائدة وتقليص الميزانية العمومية كانت علاجًا قاسيًا للاقتصاد الأمريكي الذي يعاني من أعباء ديون ثقيلة. شهد عام 2018 تقلبات حادة في الأسواق طوال العام، وانتهى الربع الأخير بهبوط حاد تجاوز متوسط التراجع السنوي. ومن منظور ترامب الذي كان يعتبر صعود مؤشرات الأسهم الأمريكية إنجازًا سياسيًا شخصيًا، كان هذا المشهد غير مقبول على الإطلاق.

لذا، شن ترامب عام 2019 هجومًا متواصلًا على البنك المركزي عبر تويتر، واصفًا مسؤوليه بـ«الأغبياء» و«البُله»، ومطالبًا بخفض أسعار الفائدة لدعم القدرة التنافسية للصناعة الأمريكية. في شهر أغسطس وحده، تعرض الفيدرالي لانتقادات 25 مرة. وكانت النتيجة أن البنك المركزي خفض الفائدة ثلاث مرات في يوليو وسبتمبر وأكتوبر، وأعاد توسيع ميزانيته العمومية في سبتمبر.

وجاءت النتيجة كما أراد ترامب، حيث سجلت مؤشرات الأسهم الأمريكية أرقامًا قياسية جديدة.

وأصبح توسيع الفيدرالي لميزانيته العمومية مجددًا أحد المحركات الرئيسية لصعود سوق الأسهم.

فإذا كانت قوانين التخفيض الضريبي قد دفعت عمالقة التكنولوجيا مباشرةً لشراء أسهمهم الخاصة، فإن الحفاظ على أسعار فائدة منخفضة قد وفر غطاءً غير مباشر للشركات التي اقترضت أموالًا لتمويل عمليات إعادة الشراء هذه.

وهكذا، في هذه اللعبة المالية القائمة على إصدار السندات، وشراء الأسهم، ورفع ربحية السهم (EPS)، ودفع أسعار الأسهم للأعلى، ابتعدت العديد من الشركات الأمريكية عن مسارها الصحيح، وغاصت تدريجيًا في مستنقع خطير.

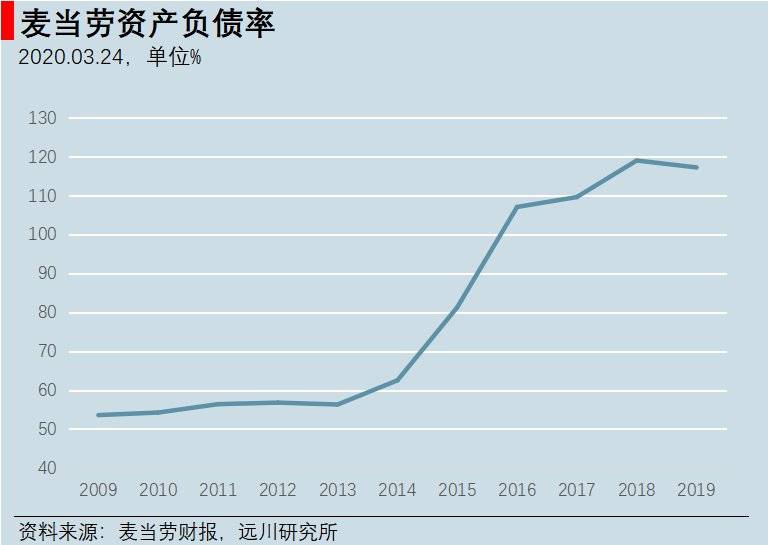

ففي الفترة بين 2008 و2015، أنفقت ماكدونالدز حوالي 18 مليار دولار لشراء أسهمها الخاصة، بينما قفزت نسبة المكافآت الإدارية المرتبطة بحوافز الأسهم من أقل من 40% إلى ما يقارب 80%. كما ارتفعت إجمالي التزاماتها من 16 مليار دولار إلى 30.8 مليار دولار. ونظرًا لأن معظم الأسهم المُشتراة سُجلت كأسهم خزينة (ولا تدخل في حساب الأصول)، فقد تحولت ماكدونالدز من الناحية المالية إلى شركة «غير قادرة على سداد ديونها» بدءًا من عام 2016.

فمنذ عام 2016، تجاوزت نسبة ديون ماكدونالدز إلى أصولها 100%.

ويحق لنا القول إن ماكدونالدز تدهش الصينيين باستمرار في فهمهم لنموذج عملها: فبعد أن ظنناها شركة تبيع الهامبرغر، قيل إنها شركة عقارية، أما اليوم فقد أصبحت شركة تقترض الأموال لتتاجر في أسهمها الخاصة.

04. مرحلة التدهور: سوق هش يرتفع مع شركات أشد هشاشة

النهاية الحتمية للاقتراض لتمويل شراء الأسهم هي تضخم الديون باستمرار، وإصرار الشركة على الاعتماد على قروض جديدة لتسديد الديون القديمة. وهذه اللعبة لا يمكن أن تستمر إلى الأبد.

فمعدل نمو ديون الشركات المدرجة في البورصة يفوق بكثير معدل نمو إجمالي ديون القطاع المؤسسي الأمريكي. فنسبة ديون القطاع المؤسسي إلى الناتج المحلي الإجمالي تبلغ حوالي 47%، وهي نسبة تبدو وكأنها تجاوزت مستوى أزمة 2008 بقليل. لكن نسبة ديون الشركات المدرجة إلى الناتج المحلي الإجمالي بلغت 20%، متجاوزةً بكثير المستوى الذي سجلته أثناء أزمة الرهن العقاري البالغ 13%. وقد وصل حجم سوق سندات الشركات البالغ 10 تريليون دولار إلى نقطة حرجة.

يبدو أن السوق دخل مرحلة بالغة الهشاشة، وهو ما اتضح جليًا من الانهيار الذي أعقب رفع أسعار الفائدة لفترة وجيزة في 2018.

وفي ظل تضخم حجم الديون بشكل غير صحي، تتدهور قدرة الشركات على السداد يومًا بعد يوم. وباستثناء عمالقة التكنولوجيا، يشهد الأداء التشغيلي للشركات الأمريكية تراجعًا مستمرًا. فقد ارتفعت نسبة الشركات الخاسرة ضمن مؤشر «روسل 3000» بسرعة خلال العقد الماضي، حيث يخسر ربع هذه الشركات حاليًا.

وبالتالي، فإن جودة تصنيفات ديون الشركات في تدهور. يُعتبر تصنيف «BBB» أدنى فئة للسندات الاستثمارية، وأي سند أدنى منه يُصنف على أنه «سند عالي العائد» لا تلمسه المؤسسات المحافظة كصناديق التقاعد. وقد بلغت حصة سندات «BBB» 3.3 تريليون دولار، أي ما يعادل 50% من إجمالي سوق السندات الاستثمارية، مسجلةً أعلى مستوى على الإطلاق، مقارنة بنحو 30% فقط قبل عقد من الزمن.

يحمل تصنيف «BBB» مخاطر جسيمة، فأي تخفيض في التصنيف يدفع العديد من المؤسسات الاستثمارية إلى التخلص من تلك السندات فورًا. وتُعرف السندات التي تُخفض بهذه الطريقة باسم «الملائكة الساقطة». ويبلغ حجم سوق السندات عالية العائد (أي ما دون تصنيف BBB) حوالي تريليون دولار فقط حالياً.

تُظهر البيانات التاريخية أنه عند انعطاف دورة الائتمان، يتحول عادةً ما بين 10% إلى 15% من سندات «BBB» إلى «ملائكة ساقطة». بعبارة أخرى، في حالة حدوث ركود اقتصادي، قد يُخفض تصنيف ما يقرب من 500 مليار دولار من سندات «BBB»، مما سيشكل أكبر موجة من «الملائكة الساقطة» في التاريخ. هذا من شأنه أن يغرق سوق السندات عالية العائد فجأة، ويؤدي حتمًا إلى موجة واسعة من إفلاس الشركات.

لطالما كان المستثمرون المخضرمون على دراية تامة بالمخاطر الكامنة في سندات الشركات الأمريكية. على سبيل المثال، حذر ستيف آيزمان (Steve Eisman) – أحد الشخصيات الحقيقية التي ألهمت فيلم «The Big Short» والذي قضى سنوات في إدارة سندات الرهن العقاري منخفضة الجودة – من أن سندات الشركات من فئة «BBB» والسندات عالية العائد ستنهار بشدة في حال حدوث ركود. وقال: «لن تتسبب سندات الشركات في الركود القادم، لكنها ستكون بؤرة الألم الرئيسية فيه.»

ولم يكن آيزمان وحده في إطلاق التحذيرات. ففي يناير من هذا العام، أشار سكوت مينيرد (Scott Minerd)، كبير مسؤولي الاستثمار العالمي في شركة «غوغنهايم» (Guggenheim) التي تدير أصولًا بقيمة 310 مليار دولار، في مقال له إلى أن البيئة السوقية الحالية – مع قيام مجلس الاحتياطي الفيدرالي بخفض أسعار الفائدة ووصول مؤشرات الأسهم الأمريكية لمستويات قياسية – تشبه إلى حد كبير الوضع الذي سبق الأزمة المالية عام 1998، وأن «لحظة مينسكي» (Minsky Moment) قد تكون وشيكة.

لقد أدى ازدهار سوق الأسهم القائم على الديون المجنونة وإعادة شراء الأسهم إلى توسيع فجوة التفاوت في الثروة داخل المجتمع الأمريكي:

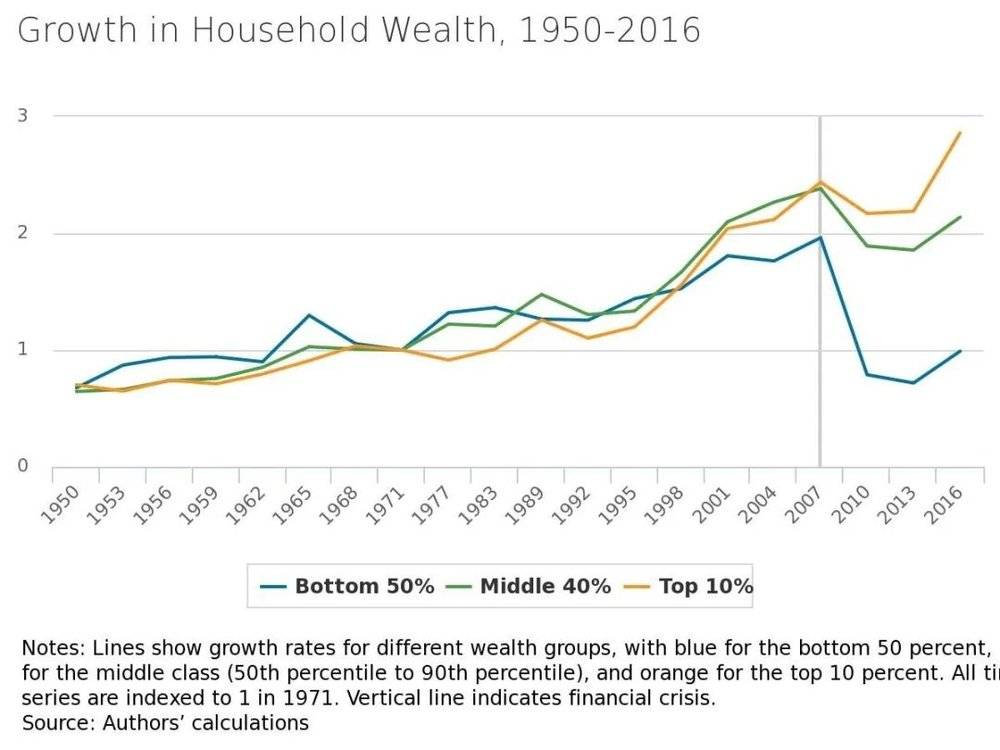

فمكاسب الثروة الناتجة عن صعود السوق لا تصل إلى الغالبية العظمى من الناس. وفقًا لإحصاءات شركة «غالوب» (Gallup)، كان ما يقرب من نصف الأمريكيين تحت سن 35 عامًا يستثمرون في سوق الأسهم قبل انهيار 2008، لكن هذه النسبة انخفضت إلى 37% فقط بحلول عام 2018.

وبعد عام 2008، اتسعت فجوة نمو ثروة الأسر الأمريكية بسرعة، وفقًا لبيانات بنك الاحتياطي الفيدرالي في مينيابوليس.

واللافت للسخرية، أن المستثمرين الأفراد بدأوا يعودون تدريجيًا إلى سوق الأسهم الأمريكية مع استمرار ارتفاع المؤشرات لمستويات قياسية خلال العامين الماضيين. تشير بيانات مجلس الاحتياطي الفيدرالي إلى أن المستثمرين الأفراد أصبحوا، منذ عام 2016، مشترين صافيين للأسهم الأمريكية لأول مرة منذ فقاعة الدوت كوم. ويبدو أن «المستثمرين الصغار» (أو ما يُطلق عليهم عاميةً «الخضار») ينتهي بهم المطاف دائمًا في مؤخرة الركب لتحمل الخسائر، أينما كانوا.

الآن، ينتظر السوق أول قطعة دومينو تسقط. ولا يمكن لأحد أن يتنبأ بشكلها قبل أن تسقط فعليًا.

05. المفاجأة: لقد وصلت أخيرًا تلك «القردة الرمادية»!

في 23 يناير 2020، أعلنت مدينة ووهان عن إغلاقها. وفي ظهيرة اليوم نفسه، نُشرت مقابلة مع الباحث غوان يي (Guang Yi)، لتليها انهيارات حادة في بورصتي شنغهاي وشينزhen، حيث تراجعت المؤشرات الرئيسية الثلاثة بنسبة تقارب 3%.

في خضم تفشي الجائحة، جاء تحليل جي بي مورغان المنشور في 30 يناير متفائلاً للغاية: رغم التأثير العميق للوباء على الاقتصاد الصيني والضغوط المتزايدة من تراجع الطلب والتجارة الخارجية، إلا أن السوق قد يستقر للمستثمرين الأمريكيين، إذ نادراً ما تؤدي الأزمات الصحية العامة أو الكوارث الطبيعية أو الاضطرابات السياسية إلى انخفاض طويل الأمد في أسواق الأسهم.

في البداية، لم تتأثر الأسواق الأمريكية بل واصلت الصعود. وفي 19 فبراير، سجلت المؤشرات الرئيسية الثلاثة مستويات قياسية جديدة، قبل أن تنقلب الأمور فجأة: ففي 24 فبراير، مع تفشي الوباء على نطاق واسع في إيطاليا، هبط مؤشر S&P 500 بأكثر من 3% عند افتتاح التداول، لتتبعها المؤشرات الرئيسية في اليوم التالي (بعد تأكيد 57 إصابة في الولايات المتحدة) بهبوط تجاوز 3% أيضاً. وهكذا، سواء على صعيد انتشار الوباء أو أداء السوق، خرجت الأمور عن السيطرة.

على النقيض، تنبأ سكوت مينيرد، كبير محللي الاستثمار في غوغنهايم، مسبقاً بـ"لحظة مينسكي"، مشيراً في 28 فبراير: "وصلنا إلى نقطة حرجة؛ إما أن يتم احتواء الوباء سريعاً، أو يتحول إلى جائحة عالمية. ولست خبيراً في الأوبئة، لذا سأترك التصنيف للأطباء. إذا انتشر الفيروس في الولايات المتحدة، فقد يكون هبوط الأسواق أعمق بكثير، ربما يصل إلى 40% من ذروته".

وفي 3 مارس، خيَّب الاحتياطي الفيدرالي آمال السوق بخفض مفاجئ للفائدة بمقدار 50 نقطة أساس، من دون تأثير يُذكر. ثم جاءت ضربة أخرى قاسية: ففي 8 مارس، أشعلت السعودية وروسيا حرب أسعار تسببت في انهيار أسعار النفط بنسبة 30%. وكانت النتيجة كارثية بلا شك لأسهم الطاقة الأمريكية. وهكذا، في 9 مارس، هبط مؤشر S&P للنفط والغاز 28%، مما أدى إلى تفعيل "قواطع الدورة" مع افتتاح تداولات وول ستريت.

ثم توالت الانهيارات الحادة: خلال 10 أيام فقط، فُعِّلت قواطع الدورة أربع مرات، لتدخل الأسواق الأمريكية رسمياً مرحلة "كارثة البورصة".

وكان أداء بوينغ مثالاً صارخاً: بعد هبوط حاد كسقوط الزئبق، خسرت الشركة 70% من قيمتها السوقية، وانهار "الابن المدلل لأمريكا"، الذي كانت قيمته توازي ماوتاي الصينية، انهياراً مفاجئاً وغير متوقع. ففي السابق، مع سلسلة حوادث الطائرات الأمنية، حافظ سهمها على ثبات نسبي، أما هذه المرة فبدا بلا أي دعم خلال هذا الانهيار السوقي الحاد.

هبوط مذهل لسهم بوينغ

وفي 20 مارس، خفضت وكالات التصنيف الائتماني تصنيف بوينغ من A إلى BBB. وإذا استمر الوباء، فقد يؤدي الركود الحاد في الطيران إلى إفلاس الشركة، خاصة مع ديونها المثقلة بالفائدة التي تتجاوز 40 مليار دولار.

صحيح أن الجائحة وانهيار النفط يؤثران مباشرة على أداء الشركات، لكن رد فعل السوق كان عنيفاً جداً، والسبب الرئيسي هو ارتفاع الرافعة المالية، مما يجعل النظام المالي هشاً وعاجزاً عن تحمل أدنى اهتزاز. والأكثر إثارة للقلق أن الأسواق المالية المثقلة بالمخاطر المتعددة لم تُفرِّغ سوى جزء ضئيل منها رغم الهبوط الحاد للأسهم.

أما فقاعة سندات الشركات، فلا تزال في مرحلتها الأولى. ورغم تعرض سندات التصنيف BBB لعمليات بيع جماعية منذ 24 فبراير، إلا أن موجة تخفيضات التصنيف لم تبدأ بعد. وحتى 20 مارس، لم تصل هوامش العائد على سندات BBB بعد إلى مستويات 15 سبتمبر 2008، يوم إفلاس ليمان براذرز — مع العلم أن مؤشر S&P 500 هبط بعد ذلك التاريخ 40% إضافية.

فإذا كان مسار أزمة الرهن العقاري السابقة: «هبوط الأصول → انهيار المشتقات المعقدة → إفلاس المؤسسات المالية»، فإن أزمة سندات الشركات الحالية لم تتجاوز بعد المرحلة الأولى من هذا المسار.

أما صناديق الاستثمار المتداولة (ETF)، المحرك الرئيسي الآخر للصعود الحالي، فقد اعتبرها كثيرون السبب المحتمل وراء الانهيار الجماعي. ففي سبتمبر 2019، حذر مايكل بوري، أحد الشخصيات الحقيقية التي ألهمت فيلم "ذا بيغ شورت"، السوق من مخاطر الانهيار الناتج عن عمليات البيع الواسعة لصناديق ETF.

لكن البيانات لا تدعم هذا الافتراض. فقد أجرى دنغ هو، كبير محللي المنتجات المالية في غوانغدا سيكيوريتيز، حسابات دقيقة أظهرت أن صناديق ETF المركّزة على الأسهم الأمريكية شهدت تدفقات رأسمالية إيجابية تجاوزت 10 مليارات دولار خلال الأسابيع الثلاثة الماضية. وبالتالي، لا دليل على أن عمليات الاسترداد الجماعي لصناديق ETF كانت سبب الانهيار المفاجئ والحاد للأسواق.

ويرجح الكاتب أن السبب الرئيسي للهبوط الحاد الحالي قد يكون استراتيجية "موازنة المخاطر" التي تتبعها بريدج ووتر.

شهدت السنوات القليلة الماضية تراجعًا مستمرًا في تقلبات سوق الأسهم الأمريكية، بينما واصلت الأسواق ارتفاعها بسلاسة. وقد ازدهرت استراتيجيات التوازن المُعَدّل حسب المخاطر (Risk Parity)، حيث حافظت على مراكز أسهم مرتفعة للغاية، بينما أصبح البيع على المكشوف لتقلبات السوق استراتيجية مربحة للغاية. لكن في ظل ظروف استثنائية قاسية، قد تؤدي هذه الاستراتيجية إلى تفاقم الخسائر ذاتيًا وتُحدث هروبًا جماعيًا مُتسارعًا. وقد أُعلن مؤخرًا عن خسائر فادحة تكبدتها شركة بريدج ووتر (Bridgewater Associates)، حيث يرجح أن مراكز التحوط التي اتخذتها لم تكن كافية لتغطية مراكز الأسهم الضخمة التي تحتفظ بها.

وإذا كان هذا الانخفاض المثير للقلق ناجمًا فقط عن استراتيجيات التوازن المُعَدّل حسب المخاطر، فقد يكون الانهيار الحالي في سوق الأسهم مجرد بداية. فحين يتحرك "الوحش الرمادي" الحقيقي المتمثل في سوق سندات الشركات، قد تتفاقم المشكلات إلى مستوى أكثر خطورة بكثير.

06. الخاتمة: هل نشهد نهاية عصر؟

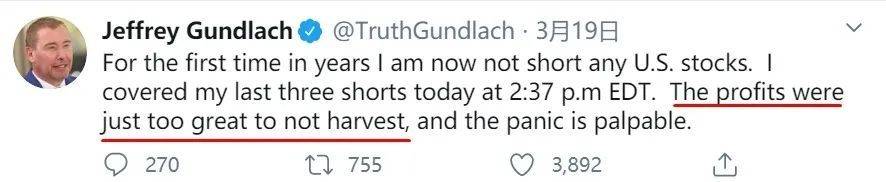

يُعد جيفري غوندلاتش (Jeffrey Gundlach)، الملقب بـ«ملك السندات»، من الحكماء الذين تنبأوا مبكرًا بفقاعة سندات الشركات. وفي ١٩ مارس، أعلن عبر تغريدة أنه أغلق آخر ثلاث مراكز بيع على المكشوف لديه، وهي المرة الأولى منذ سنوات عديدة التي لا يمتلك فيها أي مراكز بيع على المكشوف للأسهم الأمريكية. لقد كانت أرباح البيع على المكشوف هائلة بالفعل، والذعر الذي يجتاح السوق واضح للعيان.

سيشعر الجميع بالندم لعدم الانصات جيدًا إلى توقعات هذا المستثمر الأسطوري مطلع العام، والتي تضمنت النبوءة القاسية التالية:

«في أواخر ثمانينيات القرن العشرين، تفوقت الأسواق اليابانية بشكل كبير. وشهد القطاع العقاري الياباني ازدهارًا غير مسبوق، كما حقق مؤشر نيكي ٢٢٥ أداءً قويًا. لكن الركود حل فجأة في أوائل التسعينيات، وانهار مؤشر نيكي انهيارًا مدمرًا.

ثم جاء دور أوروبا في أواخر التسعينيات لتتألق. ساد حينها تفاؤل «أعمى» في أوروبا بشأن إمكانية تحول اليورو إلى عملة احتياطية عالمية. وفي عام ١٩٩٩، بعد إطلاق اليورو مباشرة، تفوقت الأسواق الأوروبية على نظيراتها العالمية، لكن الركود الذي حل في مطلع الألفية الجديدة أدى إلى انهيار هائل للبورصات الأوروبية.

تلتها الأسواق الناشئة، مستفيدة من ضعف الدولار في منتصف العقد الأول من الألفية ونمو الصين. كانت الأسواق الناشئة آنذاك من أفضل الأسواق أداءً عالميًا، لكنها سرعان ما تعرضت لصدمة الركود هي الأخرى.

ولم تتمكن أي من هذه الأسواق من العودة إلى مستويات ذروتها السابقة.

أما اليوم، فإن مؤشر S&P 500 يشهد صعودًا متواصلًا منذ عشر سنوات، متفوقًا على باقي أسواق الأسهم بنسبة تقارب ١٠٠٪. وعندما يحل الركود القادم، ستنهار أسواق الأسهم الأمريكية، وسيضعف الدولار بسبب مشكلة العجز المتفاقمة.

وبالتالي، فخلال السنوات المتبقية من مسيرتي المهنية، لن تعود أسواق الأسهم الأمريكية أبدًا إلى المستويات التي نراها اليوم.

إذن، هل سيتذكر مستثمرو الأسهم الأمريكية بعد سنوات عديدة مستوى ٣٣٩٣ نقطة في مؤشر S&P 500 بنفس الحنين العميق الذي نتذكر به مستوى ٦١٢٤ نقطة في مؤشر شنغهاي المركب؟

وربما تنبع نظرة غوندلاتش المتشائمة من رؤيته الثاقبة لمشكلة الديون الأمريكية، حيث يشير إلى أن النمو الاقتصادي الأمريكي منذ ثمانينيات القرن العشرين اعتمد بالكامل على الديون. وهذه الديون المتزايدة باستمرار هي بمثابة «سيف داموقليس» المُعلّق فوق الاقتصاد الأمريكي، وكل الإجراءات التيسيرية التي يتخذها الاحتياطي الفيدرالي تهدف في جوهرها إلى تأجيل إعادة هيكلة هذه الديون الهائلة.

أثناء جائحة كورونا، لم تكن استجابة الاحتياطي الفيدرالي بطيئة أبدًا؛ فقد خفض أسعار الفائدة بشكل حاسم، وأطلق برنامج تيسير كمي (QE) بقيمة ٧٠٠ مليار دولار، متجاوزًا بذلك توقعات السوق. وفي ٢٣ مارس، أعلن الاحتياطي الفيدرالي عن نيته «شراء أصول سندات بلا حدود» لتوفير سيولة غير محدودة للسوق، في خطوة توسع نقدي غير مسبوقة. ويمكن وصف الموقف بصراحة: «ظننت أنك تستأجر بركة سمك، فاكتشفت أنك تملك محيطًا بأكمله!»

في أوقات الأزمات، ينصبّ تركيز الناس على البقاء فحسب، وهو أمر مفهوم. لكن هل يمكن أن يستمر هذا النمو القائم على الديون إلى ما لا نهاية؟ الجواب بالطبع هو لا.

في كتابه «أزمة الديون» (The Debt Crisis)، الذي يشرح جميع مشكلات الديون، يلخّص راي داليو أدوات السياسة العامة المستخدمة لتخفيف أعباء الديون طويلة الأجل في أربع فئات: ١. التقشف المالي؛ ٢. التخلف عن سداد الديون وإعادة هيكلتها؛ ٣. طباعة النقود من قبل البنوك المركزية وشراء الأصول؛ ٤. إعادة توزيع الثروة. ونظرًا لأن الحكومة الأمريكية وبنك الاحتياطي الفيدرالي يتمتعان تقريبًا برصيد ائتماني غير محدود، فإن كل أزمة ديون تُحل تقريبًا عبر الخيار الثالث.

لكن أي ارتفاع في أسعار الأصول نتيجة ضخ السيولة يؤدي حتمًا إلى اتساع الفجوة بين الأغنياء والفقراء.

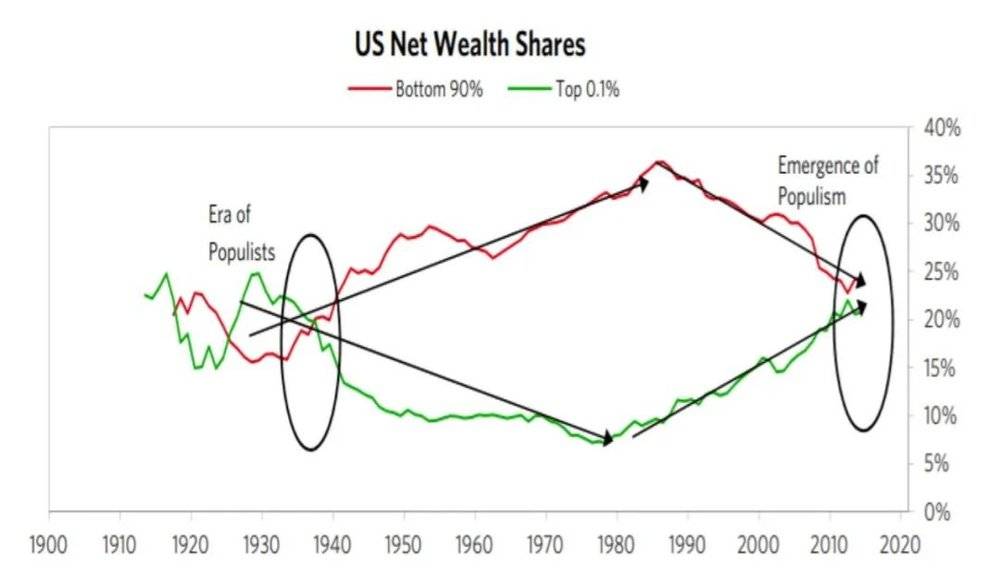

لقد عاد مستوى التفاوت في الثروة في الولايات المتحدة اليوم إلى ما كان عليه عام ١٩٢٩. ففي عام ٢٠١٦، امتلك أغنى ١٪ من السكان ٣٨.٩٪ من إجمالي ثروة البلاد، بينما امتلك النصف الأفقر من الأسر ١٪ فقط من إجمالي الثروة. ومع ارتفاع تكاليف التعليم والرعاية الصحية وغيرها، أصبحت الطبقة المتوسطة تعتمد بشكل متزايد على الاقتراض، حتى أن ٤٠٪ من الأمريكيين لا يملكون مدخرات كافية لتغطية نفقات طارئة بقيمة ٤٠٠ دولار.

(العودة إلى مستوى تفاوت الثروة كما كان عام ١٩٢٩ في الولايات المتحدة - من كتاب «أزمة الديون» The Debt Crisis)

أما خلال جائحة كورونا، فإن البطالة وتكاليف العلاج ليست أمورًا في متناول أي أسرة عادية. وإذا لم تُدار هذه الأزمة بكفاءة، فسيتدهور الوضع المالي للأسر بسرعة، مهددًا استقرار المجتمع بأسره. لذلك، فإن خطة الولايات المتحدة الحالية لتقديم دفعة لمرة واحدة قدرها ٣٠٠٠ دولار لكل أسرة ليست سوى إجراءٍ طارئ — فالمشكلات المتراكمة على مدى سنوات طويلة تتطلب في النهاية حلاً عبر طباعة نقد مستهدف.

هذا ما يجعل هذه الأزمة مرعبة بشكل خاص: فالانهيار الحاد يضرب ميزانيات الشركات، بينما تضرب الجائحة ميزانيات الأسر. وكلا المشكلتين تتطلبان إصلاحات هيكلية طويلة الأمد، لكن لا يمكن لأيٍّ منهما الانتظار في المدى القصير. أما الحلول المؤقتة المطبقة الآن لمعالجتهما، فهي ستخلق بدورها مشكلات جديدة في المستقبل. فكيف يمكن حل هذين التحديين التاريخيين حقًا؟ الأمريكيون يراقبون، والعالم بأسره يراقب أيضًا.

سواءً تعلق الأمر بالجائحة أو تقلبات الأسواق، فإن القصة التي تتكشف على الجانب الآخر من المحيط لم تنتهِ بعد. فلفهم سبب «انهيار» الآخرين، يجب أن نستلهم كيفية «البناء» لدينا. ومن هذا المنظور، فإن المشكلات الهيكلية الكامنة وراء الظواهر السطحية ليست مجرد قضايا للدراسة، بل دروسٌ يجب مراجعتها والتأمل فيها بعناية.