4月24日,億邦國際正式向美國證券交易委員會(SEC)提交首次公開募股(IPO)申請,計畫在紐約證券交易所或納斯達克掛牌上市,預計募資1億美元。

這是億邦國際第三次衝擊資本市場。此前,該公司曾因不符合港交所的「上市適應性原則」,加上多起訴訟纏身,兩度在香港上市失敗。

而這一次,正值同業嘉楠耘智遭做空機構指控財報造假、中概股面臨信任危機之際,億邦國際選擇此時堅持赴美上市,前景同樣充滿變數。

億邦為何急於上市?

在當前惡劣的市場環境下赴美IPO,時機可謂相當不利。

但億邦國際這次奮力一搏,實有不得已的苦衷——公司資金非常緊張。

其招股書顯示,2018年與2019年,億邦國際的營收分別為3.19億美元和1.09億美元,淨虧損則分別達到1181萬美元和4107萬美元。與競爭對手嘉楠耘智相比,2019年億邦的營收僅為其一半。

不僅如此,億邦國際的現金流也捉襟見肘。招股書披露,其2018年經營活動現金淨流出1.08億元人民幣,2019年淨流出0.13億元人民幣。

截至2019年12月31日,公司帳上還有1374萬美元的其他應付款和1183萬美元的應付帳款。

根據招股書,過去億邦國際主要依靠經營活動現金流、股東出資以及銀行借款來維持營運資金。

盈利下滑與現金流緊張的雙重壓力,使得億邦國際現有的資金難以支撐其發展需求。

互鏈脈搏觀察到,嘉楠耘智已將近一年未推出新礦機,其最新的翼比特E12系列礦機仍停留在去年5月發布的版本。

反觀比特大陸、神馬礦機和嘉楠耘智,近半年多來已分別推出7奈米礦機螞蟻S19系列、8奈米礦機神馬M30S以及阿瓦隆A11系列等大算力礦機,且功耗比更低。

而億邦國際的翼比特E12系列礦機仍採用10奈米製程,算力為55T/s,能效比為57W/T,性能僅能與嘉楠耘智上一代的A1066 Pro礦機相提並論。

儘管億邦國際在招股書中表示,其最新的8奈米和7奈米晶片礦機已於2019年完成設計,但至今仍未公開發布。

招股書顯示,億邦國際2018年和2019年的研發費用分別為4350萬美元和1340萬美元,2019年的研發投入同比大幅減少69.2%。

由於研發投入銳減,礦機性能落後於同業,億邦國際的礦機產品也難以賣出好價錢。

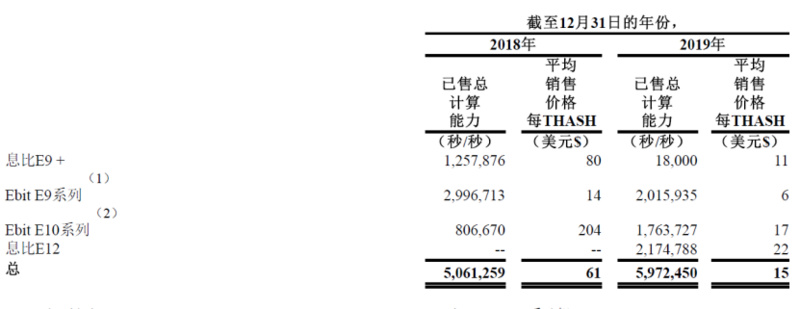

根據招股書財務數據,2019年億邦國際礦機的每T算力平均售價為15美元,而嘉楠耘智礦機的每T算力平均價格為19美元。

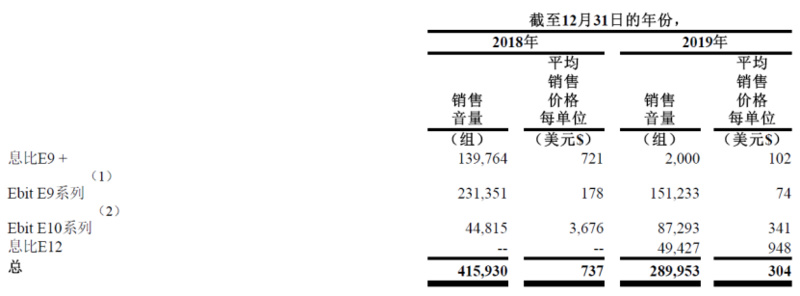

此外,億邦國際的礦機銷量也大幅下滑。數據顯示,2018年其礦機銷量約為41.6萬台,2019年降至29萬台;單台礦機的平均售價也從737美元跌至304美元。

主營業務收入急劇萎縮,迫使億邦國際尋找新的增長點。與比特大陸、嘉楠耘智佈局AI業務不同,億邦國際將目光投向了變現更快的加密貨幣交易所業務。

億邦國際在招股書中表示,計畫在中國境外設立加密貨幣交易所,為加密貨幣社群提供交易相關服務。

在當前美國與中國對加密貨幣交易的監管政策尚未明朗之際,億邦國際貿然佈局交易所業務,無疑是一步險棋,也為其能否成功上市增添了更多變數。

轉戰美股或命懸一線

相較於交易所業務,億邦國際赴美上市面臨的更大不確定性,在於其此前涉及的多起訴訟案件仍未解決。

例如,2018年9月,億邦國際捲入「銀豆網P2P暴雷」案,該公司與銀豆網實際控制人之間一筆高達5.2億元人民幣的資金往來不明,部分受害者質疑此為資產轉移。

同年,億邦國際又遭礦工客戶馬小雲起訴,後者斥資1300萬元人民幣購買的500台翼比特E10礦機頻繁故障,三個月內返修次數高達873台次,該訴訟至今未有結果。

去年12月,A股上市公司眾應互聯發布公告,指其子公司向億邦國際支付礦機款項後卻未收到貨物,指控億邦國際涉嫌合同詐騙。億邦國際則反控對方惡意舉報,並提起反訴;雙方訴訟至今仍未了結。

除了官司纏身,億邦國際選擇此時赴美上市,還得面對另一重風險:由瑞幸咖啡引爆的中概股信任危機。

自4月2日瑞幸自曝財務造假以來,跟誰學、愛奇藝等中概股也相繼遭做空機構指控數據不實。此外,其同行嘉楠耘智去年11月上市後,業績迅速惡化,營收巨虧10億元,市值蒸發近七成,同樣被做空機構點名造假。

這波中概股信任危機,讓億邦國際的赴美上市之路蒙上陰影;然而,若不進軍資本市場,面對礦機同業的激烈競爭,億邦國際的處境同樣岌岌可危。