作者:Kyle,Bing Ventures 投資經理

關鍵要點:

比特幣(BTC)與以太坊(ETH)正構建強大的價值網路。更重要的是,它們共同組成加密貨幣的信任基石,這也意味著依附於此價值網路的穩定幣專案擁有堅實的資產支撐。然而,使用者體驗層面的改善,以及網路鎖定資產規模,將成為區分其價值尺度的主要因素;

具備特定用戶規模的超級應用(Super App)自行發行的穩定幣,本質上繞過了信任中介,直接與其用戶建立鑄幣契約。在此情境下,Curve、Aave、Synthetix 等協議將轉型為「超級當鋪」。其用戶將比現實金融世界更快速、更順暢地體驗客製化金融服務。用戶規模與業務創新性決定了其發展天花板;筆者更看好 Synthetix 的長期發展潛力;

全鏈部署型(omnichain-deployed)演算法穩定幣有望實現真正的去中心化、跨鏈互操作性與無限可擴展性——它們可在任意鏈上自由發行、轉移與交易,從而達成跨鏈互操作性與可移植性。

此外,在未來發展中,Delta-neutral 穩定幣模型可能成為一項重要趨勢;但實現該模型需相應期貨協議支援,同時亦須審慎應對風險控管與市場適應性等課題。

演算法穩定幣是一種基於演算法的加密貨幣,主要透過演算法維持價格穩定,而非完全仰賴某種儲備資產錨定。然而在實務中,部分演算法穩定幣未能有效維持價格穩定,且面臨市場流動性不足、黑天鵝事件等風險。有人認為,這是演算法本身的原罪所致。

本篇 Bing Ventures 行業研究報告聚焦於演算法穩定幣領域,透過分析當前各類演算法穩定幣之類型、運作機制及其所面臨之問題,探討其進一步發展方向。筆者認為,隨著演算法穩定幣持續演進,全球將逐步形成一套穩定幣階級制度(stablecoin hierarchy):其中少數演算法穩定幣將躍升為頂層穩定幣(top-tier stablecoins),其餘則構成多層次外圍補充。當然,與傳統法定貨幣不同,演算法穩定幣之創造與交易可在全球範圍內進行,不受單一國家監管框架限制。因此,演算法穩定幣有望成為未來去中心化金融(DeFi)世界中的主要貨幣形態。

演算法穩定幣的原罪

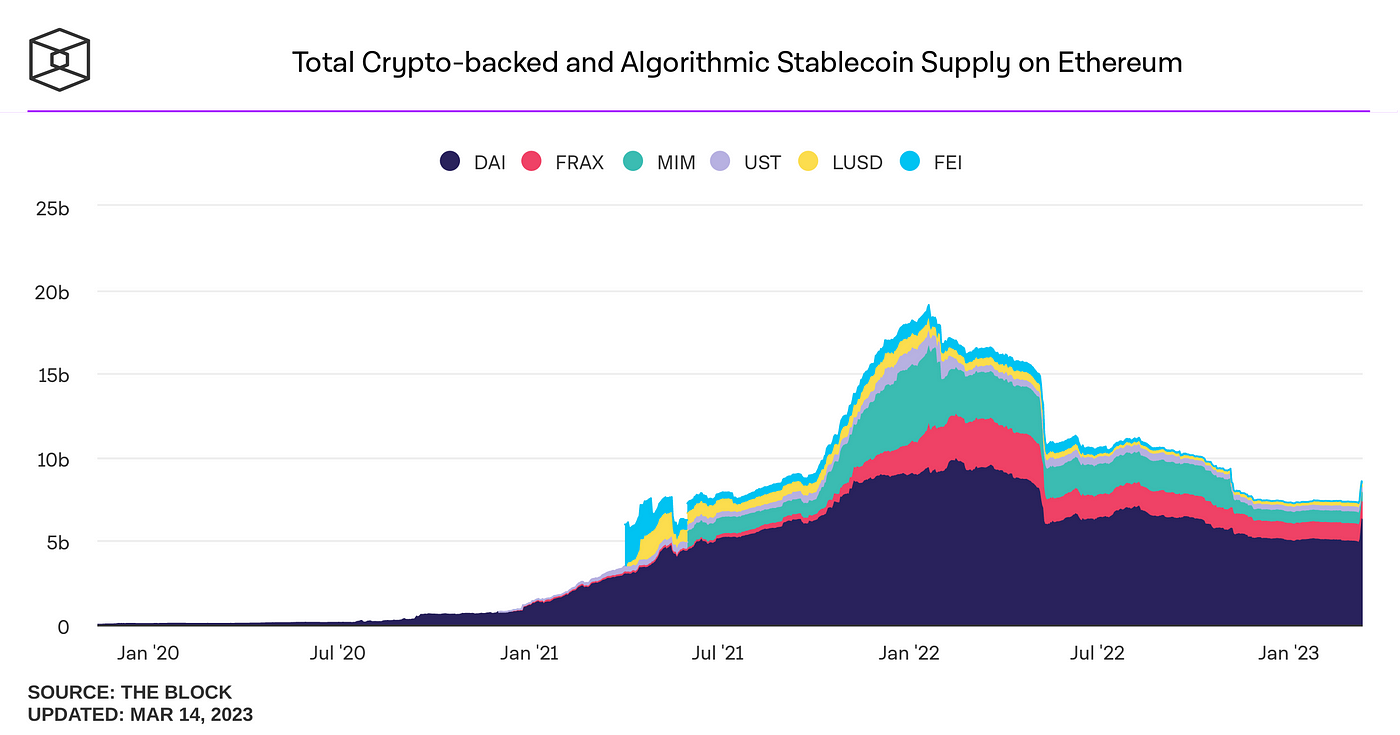

演算法穩定幣採用類似影子銀行的機制,創造出離岸式貨幣創造空間。與傳統穩定幣不同,演算法穩定幣不需中心化機構維持其穩定性,而是透過演算法調節市場供需關係,使其價格始終維持於目標區間內。此類貨幣形式亦面臨多重挑戰,例如市場流動性不足、黑天鵝事件等風險。

資料來源:The Block

演算法穩定幣採用不同演算法機制調節其供給與需求,以維持其與目標價值(通常為美元)之錨定。目前已形成兩種經典演算法機制,分別為:

Rebase:Rebase 演算法穩定幣透過調整基礎供應量影響穩定幣價格。當穩定幣價格高於目標價值時,協議增發代幣以壓低價格;當價格低於目標價值時,協議則透過銷毀或回購部分代幣以推升價格。例如,Ampleforth 即採用 Rebase 機制之演算法穩定幣。

Seigniorage:Seigniorage 演算法穩定幣透過發行另一種加密貨幣來支撐穩定幣價值。當穩定幣價格高於目標價值時,協議以 Seigniorage 代幣作為抵押物增發更多穩定幣並售予市場;當價格低於目標價值時,協議則以市場收入回購並銷毀 Seigniorage 代幣。例如,Basis Cash 即採用 Seigniorage 機制之演算法穩定幣。

除上述兩種基本機制外,部分新興演算法穩定幣專案亦嘗試採用不同創新方式維持錨定。例如 Frax 是一種部分抵押型(fractionally collateralized)演算法穩定幣,融合法幣抵押與 Seigniorage 機制:Frax 採用 USDC 作為部分抵押物,並依據市場需求動態調整抵押率。與傳統穩定幣不同,演算法穩定幣之價值並非完全由外部儲備支撐,而是透過基於演算法之市場機制調節供需,以維持價格穩定。然而近年來,演算法穩定幣亦面臨若干問題,主要包括以下幾點:

供需失衡:當市場對演算法穩定幣之需求下降時,其價格將低於目標價值,迫使發行方銷毀或回購流通代幣以恢復平衡。但此舉可能進一步削弱市場信心與需求,引發惡性踩踏;Terra 即是最慘烈之案例。

治理風險:由於演算法穩定幣之運作高度依賴智慧合約與社群共識,故存在治理風險,例如程式碼缺陷、駭客攻擊、人為操縱或利益衝突等。

法規監管:因演算法穩定幣缺乏實體資產擔保或錨定,故面臨更高程度之法規監管挑戰與不確定性。預期未來將有更多國家或地區限制或禁止演算法穩定幣之使用。

主流機制:半去中心化超額/足額抵押

當前 DeFi 領域常見之演算法穩定幣機制有多種,其中以 MakerDAO 的抵押借貸機制為代表:透過鎖定 ETH 等抵押品發行 DAI 穩定幣,並依市場需求動態調整穩定幣供應量;另以 Aave 等資金池機制為代表:依據供需關係即時調整穩定幣價格,並透過套利多種穩定幣以維持價格穩定。

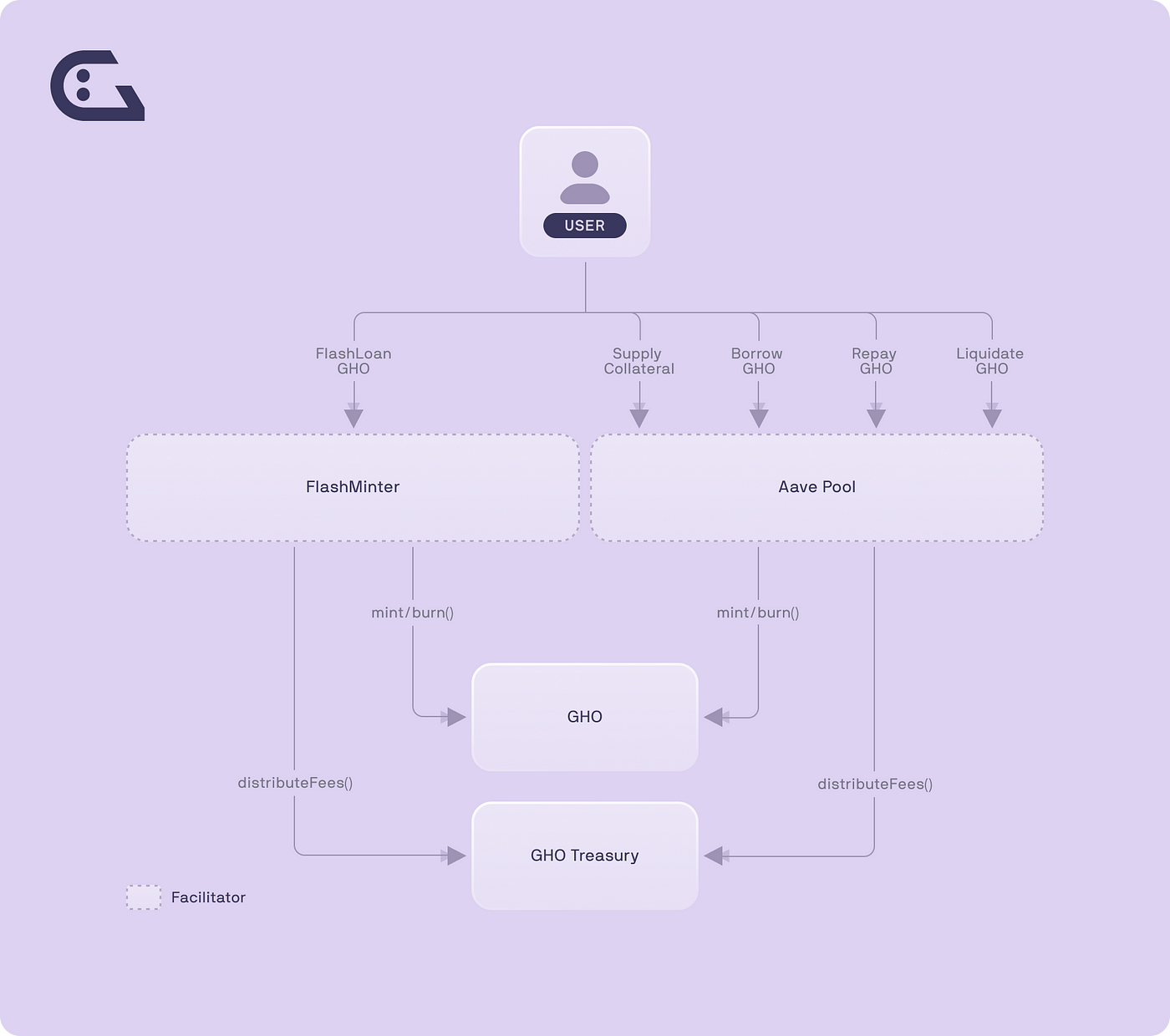

GHO:Aave 的存款支援

GHO 是一種與美元(USD)掛鉤之去中心化多元抵押穩定幣。使用者或借款人可在 Aave 協議上,以其提供的抵押物鑄造 GHO 代幣。抵押物可為使用者自選之一籃子加密貨幣。當 Aave 貸款服務使用者以加密貨幣作為抵押品借入 GHO 時,Aave 即發行 GHO 代幣;當貸款償還完畢時,Aave 將銷毀與該筆貸款相關之 GHO 代幣,從而減少協議內代幣總量。GHO 代幣可用於支付、借貸等場景,且可產生收益,因其會自動參與 Aave 協議之流動性挖礦。

GHO 採用 Aave V3 資金池模型,Aave 為唯一資金池提供方,使用者須透過 Aave V3 購買及使用 GHO 穩定幣;未來可考慮引入更多資金池提供方,以實現去中心化之穩定幣發行與交易。僅 Aave 協議內之資產方可作為 GHO 代幣之抵押品。GHO 穩定幣所產生之全部收益均直接流入 Aave Treasury,再轉入 Aave DAO。GHO 本質上是一種融合去中心化、多元抵押與收益型特徵之穩定幣,具備一定創新優勢,尤能與 Aave 協議其他服務無縫整合。

但 GHO 之穩定性高度依賴其抵押物之價值與流動性;若市場出現劇烈波動或流動性危機,將導致 GHO 代幣脫錨並觸發清算。GHO 穩定幣之風險管理與去中心化程度提升,仍是值得關注之議題。隨著資金池提供方增加,風險分配與利益分配可能更趨複雜,亟需更完善之去中心化治理機制,以確保 GHO 穩定幣之長期穩定性與永續發展。

資料來源:Aave

CrvUSD:LLAMMA 演算法

CrvUSD 是一種演算法穩定幣,其設計核心為 Lending-Liquidating AMM Algorithm(LLAMMA)。該演算法透過抵押品(例如 ETH)與穩定幣(USD)之間的轉換來維持價格穩定:當抵押品價格上漲時,使用者之全部存款將轉換為 ETH;當價格下跌時,則轉換為 USD。抵押品選項亦可能涵蓋流動性池(LP)頭寸。

這與傳統AMM設計截然不同,傳統AMM設計通常以USD為頂部、ETH為底部。在Curve算法穩定幣中,LLAMMA算法旨在為用戶提供柔性清算窗口,將抵押品轉化為LP頭寸,以避免抵押品在短時間內被強制清算。Curve的穩定幣機制透過跨鏈流動性與多策略資金池流動性的匯聚,以及與其他DeFi項目的協同,維持穩定幣的價格穩定性與流動性。此外,Curve穩定幣還可透過交易、借貸及流動性挖礦等方式獲取回報,從而激勵更多用戶參與其生態系統。

Source: CrvUSD Whitepaper

Frax:AMO 的雄心

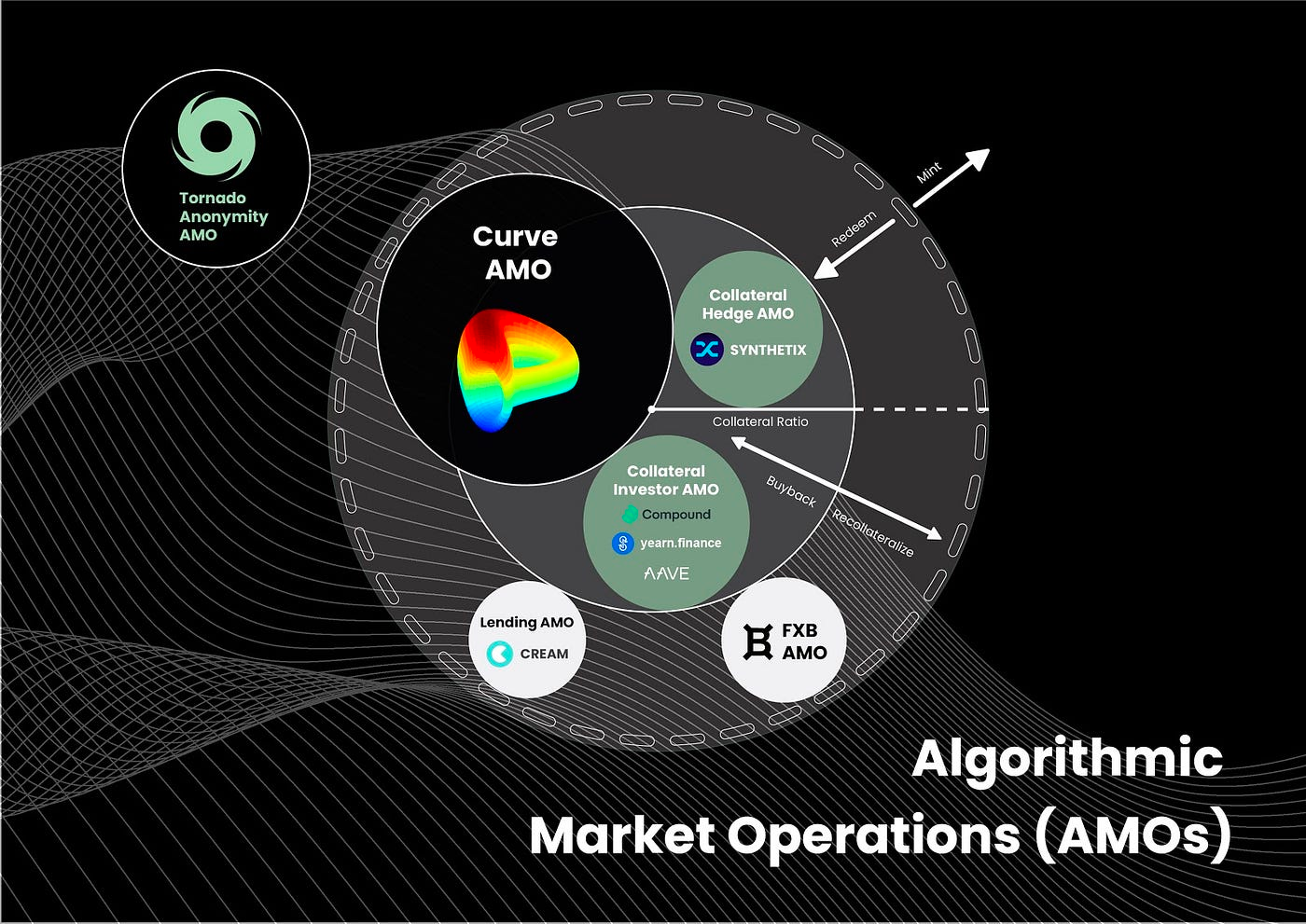

Frax部分由抵押資產支持,另一部分則由Frax原生代幣(FXS)支持。這兩者在Frax支持結構中的比例稱為抵押率(Collateral Ratio)。在此情境下,常見抵押物為USDC。Frax協議會根據FRAX代幣的市場價格動態調整抵押率:若FRAX代幣交易價格高於1美元,協議將降低抵押率,從而減少對抵押物的依賴,並擴大算法部分;若FRAX代幣交易價格低於1美元,協議則提高抵押率,增強對抵押物的信任,同時縮減算法部分。藉此方式,Frax協議力圖實現FRAX代幣與美元之間的錨定。

Frax在其V2升級中引入了Algorithmic Market Operations Controller(AMO)機制,將抵押品重新投資至Frax資金池中,以創造額外收益,支援協議成長。Frax社群已同意放棄雙代幣機制,並將目標抵押比率提升至100%,使Frax成為更具吸引力的長期價值儲存資產。抵押比率的提升將透過AMO機制實現,而非透過出售FXS代幣。

該機制允許完全可程式化的貨幣政策,且無需降低抵押比率或改變FRAX價格。AMO控制器是一份自主合約,可透過演算法執行公開市場操作,但無法僅憑鑄造FRAX來破壞支撐幣價的機制。AMO控制器使FRAX成為最強大的穩定幣協議之一,透過創造最大彈性與機會,同時不改變其核心穩定機制。

然而,Frax協議仍須依賴外部穩定幣作為其最後一道防線。倘若外部穩定幣發生故障或遭凍結(例如近期USDC脫錨事件),將直接衝擊Frax協議與FRAX代幣的穩定性與安全性。Frax亦須倚賴FXS代幣作為其治理與激勵機制;若FXS代幣出現價格波動或需求下滑,同樣將影響Frax協議與FRAX代幣的運作與發展。

Source: Frax

綜合而言,GHO與crvUSD的優勢在於擁有穩健的市場地位與多元使用場景,同時具備投資價值。Frax雖技術實力雄厚,但尚未歷經大規模市場波動考驗,其應用場景與投資價值仍有待觀察。未來發展中,GHO與crvUSD或將持續推出新產品、拓展使用場景,進一步鞏固自身護城河。

當前存在的問題

上述穩定幣主要風險在於:隨著協議複雜度上升,攻擊向量亦趨多元化,隨時可能對整個生態發動「突襲」。近年我們已目睹多起因穩定幣漏洞導致協議徹底破產的慘劇。同時,穩定幣領域競爭激烈,部分去中心化穩定幣已在鏈上流動性與其他協議合作方面建立起巨大護城河(如Aave與Curve)。此外,單一協議原生穩定幣往往難以獲得深度流動性,或取得此類流動性的成本極為高昂。

目前看來,穩定幣發展主要有兩大方向:抵押型穩定幣與算法穩定幣。前者亦可稱為「偽算法穩定幣」。然而,這兩類穩定幣皆存在若干問題:抵押型穩定幣需大量過剩抵押品;算法穩定幣機制則可能引發流動性不足與獎勵分配不公等問題。

相較之下,此前曾風靡一時的「流動性抵押」模型,本質上將「協議控制價值」置於「算法穩定」之前。但過去兩年的實證經驗表明,「流動性優先、而非抵押品」的設計亦存在缺陷——例如市場收緊時流動性枯竭,持有者與DAO遭受不公平獎勵,進而可能導致巨鯨操縱市場,不利於生態長期穩定性。

Source: Bing Ventures

一、價值儲存的接受度不高

當前這些算法穩定幣在爭取用戶採納方面仍面臨一定困難。主因在於其穩定性不如美元等主流法幣穩定幣,多被用作獎勵工具,而非用戶認可的價值儲存媒介。DAI作為去中心化穩定幣先驅,已佔據一定市場份額;但隨著USDC等主流法幣穩定幣崛起,DAI的地位亦受到一定程度衝擊。

此外,算法穩定幣機制通常較為複雜且不易理解,用戶須持有數種代幣並參與多重操作以維持其穩定性。這不僅增加用戶使用成本與風險,亦削弱整體體驗。目前算法穩定幣尚未廣泛採用,其市場份額與流動性均相對偏低,限制其於支付、借貸、跨境匯款等領域之應用,亦削弱其作為價值儲存工具之吸引力。

因此,算法穩定幣的發展亟需進一步解決其穩定性問題,使其更適合作為價值儲存媒介。此外,算法穩定幣應更重視用戶需求,例如提供更高收益率,以吸引更多用戶使用;透過與實物資產結合,亦可提升其流動性與內在價值,進而強化市場競爭力。

二、多元化的抵押品依賴

目前,算法穩定幣協議仍需一定數量的ETH、CRV等抵押品,且唯有抵押品價值持續增長,方能維持可擴展性。算法穩定幣協議亦面臨整體需求的實際風險,部分協議甚至已耗盡其保險基金。抵押品是否越多越好?筆者對此深表懷疑。

短期而言,多元化抵押品支援或可增強協議網絡效應,進而提升流動性,尤其於牛市期間尤為明顯。但長期觀之,此舉實為對算法穩定幣本身穩定性與安全性的一種不負責任投機嘗試;我們或許需自中心化交易所汲取更多流動性,以提升算法穩定幣協議之可行性。

特別是像Frax這類穩定幣協議,雖採用算法穩定機制,但在面臨強烈兌付壓力時,其去中心化程度持續下降,致使持有人承擔更高風險。算法穩定機制本質即為非充分抵押,故其風險較高。主流DeFi協議欲使其穩定幣成為USDC等中心化穩定幣之競爭對手,但此舉須滿足監管要求,實屬難以達成。因此,算法穩定幣須更好解決去中心化問題,並開拓更廣泛應用場景,方能在未來發揮更大作用。

探索去中心化算法穩定幣

BTC/ETH原生型

LUSD:Liquity的原生穩定幣

LUSD是Liquity推出的穩定幣。Liquity是一種去中心化借貸協議,允許用戶以ETH作為抵押品,獲得年利率為0%的貸款。LUSD的算法要求借款人必須維持超額抵押率,否則其借款可能遭清算。LUSD聲稱可實現剛性兌付。LUSD亦受益於若干非強制性機制,例如協議將LUSD視為等值於美元,以及新債務所收取的借貸費用。這些機制可影響LUSD的供需關係與市場預期,使其價格穩定於1.00–1.10區間。

LUSD提供一種無息借貸方式,讓用戶得以利用ETH價值獲取流動性,提升資本效率。LUSD亦具備多項創新機制以保障其安全性與穩定性,例如抵押品池、穩定池與清算機制。然而,LUSD面臨的競爭壓力可能來自提供類似服務的其他協議(如MakerDAO或Compound),同時亦須應對各國或地區針對此類穩定幣的監管壓力(例如美國或歐盟)。

Source: Liquidity

DLLR:Sovryn 的主權穩定幣

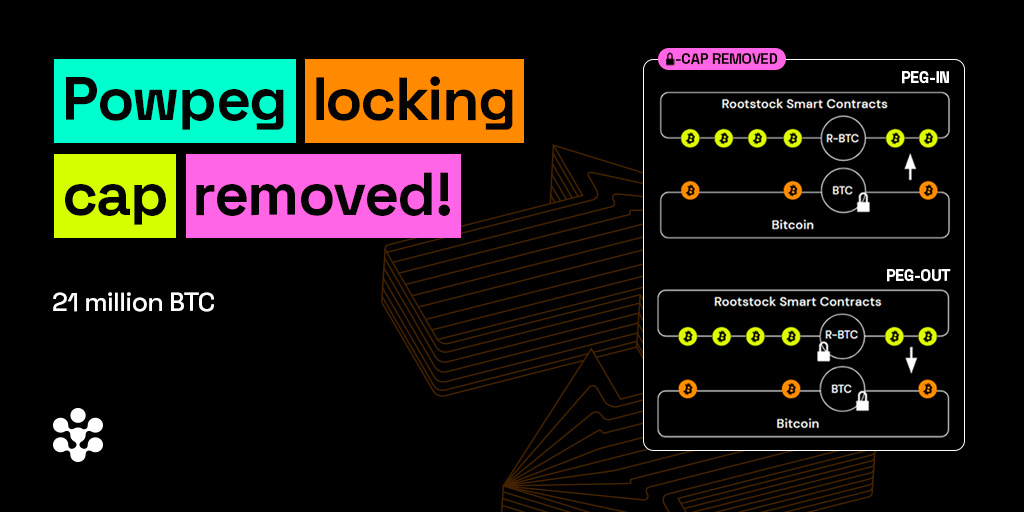

Sovryn 的穩定幣名為 Sovryn Dollar(DLLR),是一種基於比特幣的穩定幣,由多種比特幣抵押品支撐。1 DLLR 的目標是維持與美元接近 1:1 的匯率,提供穩定的支付或儲值手段。DLLR 整合了多種比特幣穩定幣(例如 ZUSD 和 DOC),這些穩定幣皆透過不同演算法或協議來維持與美元 1:1 的錨定。DLLR 透過聚合這些穩定幣,形成一種更具韌性的穩定幣,以抵禦市場波動與抵押品風險。DLLR 的供應量由市場需求決定;當 DLLR 價格高於或低於 1 美元時,套利機會將觸發,促使價格回歸平衡。

Sovryn 是一個基於比特幣的去中心化金融(DeFi)協議,採用零知識證明(ZK)技術保障用戶隱私。Sovryn 支援槓桿交易、永續合約、借貸及其他 DeFi 操作;由於其安全性直接繼承自比特幣網絡,因此具備高度安全保障。Sovryn 所有服務均以比特幣(BTC)計價,並與比特幣網絡相連。該平台的智慧合約運行於 Rootstock(RSK),一條與比特幣網絡雙向掛鉤的側鏈。Sovryn 是新一代無需許可的金融應用程式之一,具備跨鏈功能。

Sovryn 在 RSK 區塊鏈上使用 EVM 相容智慧合約,並與比特幣及閃電網絡、以太坊和 Binance Smart Chain 相連。Sovryn 多數功能受以太坊協議啟發,部分程式碼庫則基於重新設計與審核的分支建構。Rootstock(簡稱 RSK)是以太坊協議的一個分叉,類似其他 EVM 相容區塊鏈。Rootstock 的獨特之處在於其與比特幣網絡的雙向掛鉤機制,以及與比特幣共礦(merged mining)。Sovryn 合約由 Exchequer 多重簽署控制——這是一個匿名金鑰持有者群組,僅 Staking 及 FeeSharingProxy 合約可依 SOV 質押者的投票進行更新。所有合約與專案程式碼庫的變更,均可於 Bitocracy DAO 中進行投票,SOV 代幣質押者擁有投票權。

DLLR 的潛力在於它是一種完全透明、去中心化、抗審查的穩定幣,僅由比特幣支持,不涉及任何第三方或中央機構的干預或風險。DLLR 可促進比特幣的流通與採用,提升比特幣的價值與實用性。DLLR 亦可為 Sovryn 平台提供強大的借貸工具,使用戶得以使用比特幣作為抵押品借出或借入 DLLR,享受零利率借貸與高收益率。

資料來源:Rootstock

多元資產型

sUSD:Synthetix 帶著合成資產邁向世界

sUSD 是由 Synthetix 協議發行的穩定幣,追蹤美元價格,並透過去中心化預言機網絡提供即時價格數據。sUSD 是一種原生加密資產抵押的穩定幣,由 Synthetix 網絡代幣(SNX)作為抵押品發行。sUSD 在 SNX 生態系統中具廣泛應用,可用於交易、借貸、儲值,或兌換其他合成資產(Synths),例如股票、商品、加密貨幣等。

sUSD 的錨定機制主要仰賴市場套利機會與供需關係。當 sUSD 價格低於 1 美元時,套利者可在外部交易所以美元或其他穩定幣購入 sUSD,再於 Synthetix 平台上將其兌換為其他合成資產(Synths),或使用 sUSD 抵押借出 SNX 或 ETH。當 sUSD 價格高於 1 美元時,套利者可在 Synthetix 平台上以 SNX 或 ETH 抵押借出 sUSD,再於外部交易所出售 sUSD 換取美元或其他穩定幣。此類套利行為將同時增加 sUSD 的需求與供應,推動其價格回歸 1 美元錨定值。

隨著 Atomic Swap、Curve 及 Perp V2 的引入,sUSD 的應用場景大幅擴展,得益於 Synthetix 的多鏈部署策略。尤其在多鏈時代,合成資產前景極為廣闊。此外,sUSD 的資金效率問題亦有望於 V3 版本中獲得改善:透過引入類似 ETH 的抵押品,sUSD 的抵押率將逐步降低,有利於提升資金使用效率。當 Synthetix 逐步演化為合成資產超級應用時,我們可期待 sUSD 將順應合成資產發展趨勢,納入更多穩健的現實資產作為支撐。

資料來源:Synthetix

TiUSD:多元資產儲備

TiUSD 是由 TiTi Protocol 發行的演算法穩定幣,追蹤美元價格,並透過去中心化、多資產儲備、即用即挖(use-to-mine)機制確保其穩定性與成長性。TiUSD 是一種彈性供應的穩定幣,其供應量會根據市場需求與價格波動自動調整。TiUSD 的儲備池由多種加密資產組成,例如 ETH、BTC、DAI 等,藉此提升儲備池的多元性與抗風險能力。

TiUSD 透過去中心化、多資產儲備、即用即挖機制確保其成長性。TiUSD 亦可憑藉彈性供應特性,依據市場需求與價格波動自動調整供應量,從而維持其價格穩定於 1 美元左右。TiUSD 的缺陷在於須面對其他演算法穩定幣的競爭與挑戰,尤其是那些具備更複雜或更先進演算法設計或治理模式的穩定幣(例如 MakerDAO、Ampleforth 等)。此外,TiUSD 還須確保其儲備池的多元性與抗風險能力,避免出現儲備不足或遭駭風險。

資料來源:TiTi Protocol

全鏈部署型

USD0:Tapioca 的演算法

LayerZero 是一項創新的跨鏈訊息傳遞基礎設施,允許不同區塊鏈上的代幣安全轉移,無需資產封裝(wrapping)、中介鏈或流動性池。Big Bang 是一個基於 LayerZero 的全鏈貨幣市場,允許用戶鑄造名為 USD0 的全鏈穩定幣。USD0 無借款上限,但設有債務上限。計畫接受的 USD0 鑄造抵押品為原生 Gas 代幣(或其質押衍生品),包括 ETH、MATIC、AVAX、wstETH、rETH、stMATIC 及 sAVAX。

USD0 的錨定機制基於名為 Tapioca 的演算法,透過動態債務上限與可調式穩定費(stability fee)維持 USD0 與美元 1:1 的比例。Tapioca 演算法會根據市場狀況與抵押品價值變化,動態調整債務上限與穩定費,進而影響 USD0 的供需。當 USD0 價格高於 1 美元時,Tapioca 將提高債務上限並降低穩定費,鼓勵用戶鑄造更多 USD0;當 USD0 價格低於 1 美元時,Tapioca 將降低債務上限並提高穩定費,鼓勵用戶償還或購買更多 USD0。

理論上,USD0 可於任何區塊鏈上使用,無需資產封裝或中介鏈,因而降低成本。USD0 亦可利用 LayerZero 實現無縫代幣轉移與交易,並能與其他基於 LayerZero 的應用程式(例如 Stargate)整合。然而,其風險源自 LayerZero 協議本身及其底層區塊鏈的安全性與相容性。

IST:實現跨鏈資產轉移

Inter Protocol 的穩定幣 IST 是建立於 Cosmos 生態系中的去中心化穩定幣協議,旨在實現跨鏈生態系統內資產轉移,同時維持與美元 1:1 的平價,以提供價格波動最小的資產——這亦為 IST 的核心目標之一。IST 的鑄造方式共有三種:Parity Stability Module、Vaults 及 BLD boost。其中,Parity Stability Module 接受指定穩定幣(如 DAI、USDT、USDC 等)作為抵押品進行鑄造;Vaults 則接受加密資產作為抵押品,由 DAO 設定不同抵押率;BLD boost 則以 BLD 作為抵押品鑄造 IST,此方式不獲節點質押獎勵,僅用於償債。

IST 的穩定機制與 DAI 高度相似,涵蓋清算機制、抵押率調節、債務上限設定、儲備池(Reserve pool)用於緊急降低債務率,以及透過增發 BLD 償債。上述機制均由細粒度的鑄造限制所控管,可建構出前所未見的動態穩定幣模型。Inter Protocol 建立於 Agoric 之上——這是 Cosmos 生態中支援以 JavaScript 開發智慧合約的區塊鏈,其原生代幣為 $BLD。IST 不僅是一種穩定代幣,亦為 Agoric 平台的原生費用代幣,為其加密經濟提供核心功能與穩定性。

Cosmos 被譽為「區塊鏈的網際網路」,透過 IBC(Inter-Blockchain Communication)協議實現區塊鏈互聯,使不同區塊鏈間可進行資產轉移,大幅提升區塊鏈的互操作性與可擴展性。在 Cosmos 生態中,穩定幣是眾多專案關注焦點,Inter Protocol 的 IST 作為其中一員,將為跨鏈生態系統提供更穩定、可靠的價值交換工具。

隨著 Cosmos 生態系統內互操作性的持續增長與改善,Inter Protocol 將受益於溢出效應。當愈來愈多協議採用 Cosmos SDK 建構,並運用 IBC 實現互操作性時,Inter Protocol 可互動的協議數量亦將同步增加。透過其他協議,與其他區塊鏈的跨鏈橋接將持續拓展對更多鏈的支援,並促成已支援鏈之間的互動。整體流動性與潛在用戶數量的提升,對 Inter Protocol 具有顯著正面效益:不僅 Cosmos 上的應用程式將被更頻繁使用,Inter Protocol 的穩定幣亦將獲得更高採用率。

資料來源:shadeprotocol

尋找現實的錨點

像 Curve 這樣的協議正引領我們邁向 DeFi 的下一個重大範式轉變。具體而言,DeFi 協議開始意識到,它們需要掌控穩定幣發行、流動性系統與借貸市場。Frax 和 Aave 緊隨其後。隨著越來越多協議試圖解決這「三位一體」問題,差異化因素將不再取決於協議最終的商業模式,而取決於其通往該終極形態的起點。相較於 MakerDAO,Curve 和 Aave 擁有更強大的品牌效應與團隊實力,因此其穩定幣的發展前景也更為廣闊。

目前穩定幣的需求主要可分為三類:作為價值儲存工具的穩定幣、用於交易與實際使用的穩定幣,以及不願與法幣抵押型穩定幣產生關聯的用戶。與此同時,實物資產在算法穩定幣中的應用仍面臨諸多問題與挑戰,例如實物資產的可擴展性與風險管理等面向。此外,許多穩定幣專案過度聚焦於價格穩定機制與去中心化程度,卻忽視了真正被用戶採用的產品市場契合度(product-market fit),這也正是眾多穩定幣專案的關鍵難點所在。綜觀全局,筆者未來更看好以下四個方向的算法穩定幣協議:

加密原生的穩定幣協議——這是因為 BTC 與 ETH 正在構建強大的價值網絡;更重要的是,它們已成為加密貨幣的信任基石,這意味著依附於該價值網絡的穩定幣專案擁有更堅實的資產儲備。然而,使用者體驗層的優化、網路鎖定資產規模,以及穩健的清算保護機制,將成為區隔其價值的核心尺度;

具備特定規模的「超級應用」(super app)自行發行的穩定幣。本質上,此類協議跳過信任中介,直接與其用戶締結鑄幣契約。在此情境下,Curve、Aave、Synthetix 等協議將化身為「超級當鋪」,使其用戶能比現實金融世界更快、更順滑地體驗客製化金融服務。用戶規模與業務創新性將決定其天花板,因此筆者更看好 Synthetix 的發展潛力;

全鏈部署型(omnichain-deployed)算法穩定幣,有望實現真正的去中心化、跨鏈互操作性與無限可擴展性。它們可在任何區塊鏈上自由發行、轉移與交易,達成跨鏈互操作性與可移植性,從而確保流動性的充足與完備。更重要的是,全鏈保險機制更有利於應對擠兌時的流動性危機;

此外,未來發展中,delta-neutral 穩定幣模型也可能成為重要趨勢;但實現此模型需仰賴相應的期貨協議支援與龐大的期貨市場,同時亦須審慎處理風險控制與市場適應性等課題。

那麼,是否有可能出現某個算法穩定幣協議,同時具備上述所有特徵?遺憾的是,筆者目前尚未見到此類專案。算法穩定幣必須具備一套有效且可靠的算法設計,方能在各種市場情境下維持價格穩定,並確保不會發生失控或崩盤等極端狀況。此外,它還需擁有一個龐大且忠誠的用戶群體,以支撐其經濟模型,並提供足夠的需求與流動性;同時,一個強大且具創新的生態系統,亦須能與其他鏈上或鏈下服務整合,拓展更多使用場景與價值創造空間。此時,抵押資產是否多元化反而不那麼重要;筆者更重視的是價值網絡與掛鉤資產的健康度。

算法穩定幣的興起自有其內在邏輯與背景,但這並不意味著它們能夠完全取代中心化穩定幣,尤其是在大規模應用場景中。因此,算法穩定幣可能需要在確保安全的前提下,尋求一種更高效、更具可擴展性的解決方案。此外,以美元抵押為基礎的 USDC 等穩定幣,在當前市場中仍佔據主導地位,因其發行方具備一定的法律監管合規性與經濟實力,能為用戶提供更可靠的擔保。對於希望避開法律監管與中心化風險的用戶而言,算法穩定幣仍是一種具價值的選擇;但我們亦須承認其局限性,並積極探索更具創新的解決方案,以推動整個 DeFi 產業持續發展。