來源:人神共奮

1. 為何基金賺錢,基民卻賠錢?

歲末年初,總要談點和錢有關的話題。

去年是公募基金豐收的一年,史上首次出現大部分主動型公募基金績效超越大盤指數的現象。然而,一個宿命般的困境依然存在:調查顯示,去年多數基民的實際收益不僅沒跑贏指數,更遠遠落後於他們所投資的基金。

我們知道,基金的大部分份額都由普通「基民」持有。那麼,為何基金賺了錢,基民卻沒賺到呢?

事實上,這並非單一年度的特例,而是年年上演的劇本。

一般人投資理財,有兩條路:一是親力親為,研究自己熟悉的領域,將知識變現;二是透過購買基金等管道,借助專業機構的服務,坐享其成。但有一件事,誰也無法代勞,那就是「財富觀」。

多數人的財富觀是扭曲的。最典型的例子是:當股市狂熱,垃圾股被炒到天價時,正是基金銷售最火爆的時候;而當市場冷清,優質資產跌成白菜價時,基金卻無人問津。

想要長期累積財富,就必須建立正確的財富觀。今天這篇文章,就從一句至關重要的古訓談起——財不入急門。

2. 為何賺錢不能急?

「財不入急門」字面上的意思是:賺錢不能心急,越急反而越難賺到錢。

對於這類古訓,許多人的態度是:道理都懂,但沒什麼用。因為現實似乎恰恰相反,身邊靠快錢致富的例子比比皆是。況且,快錢慢錢不都是錢嗎?不少人認為,趁著有機會先賺一筆快錢安頓生活,剩下的再慢慢賺,豈不更好?

若論賺快錢的方法,股市裡最多。早期進入市場的人,幾乎都是衝著快錢來的。我做了二十多年股票,見過無數想賺快錢的人:有靠打聽親友內線消息賺錢的,有苦心鑽研跟莊技巧賺錢的,有重倉押注資產重組賺錢的,也有佛系長抱茅台賺錢的。

結果無一例外,最後都「還」了回去。靠內線和押重組賺錢的人,最終多半因借錢豪賭重組失敗而血本無歸;擅長跟莊技巧的,在莊股時代結束後,賺來的錢又慢慢虧掉;重倉茅台賺到錢的,下一個重倉標的卻可能是造假的康得新。

往往讓你失敗的,正是曾經讓你成功的方法;摧毀你自信的,是你深信不疑的東西突然崩塌。

這話聽起來有點宿命論,但在投資領域,它恰恰揭示了賺錢的本質——主觀上,你以為是靠能力、知識或膽識賺錢;但客觀上,時間才是資金增值的真正關鍵。

先不談馬雲這類極少數憑藉時代機遇與資本力量崛起的例子,單看賺錢能力的差異——也就是長期年化報酬率20%(巴菲特等級)與5%(一般民眾理財水準)之間的差距。當你突然大賺一筆、獲利翻倍時,不妨問自己一句:接下來呢?

長期年化報酬率是長期的平均值;如果你某一年用某種方法賺了100%,可以預見,若持續使用同一方法,未來很可能會獲得極低甚至負報酬,直到最終平均報酬率回歸常態。

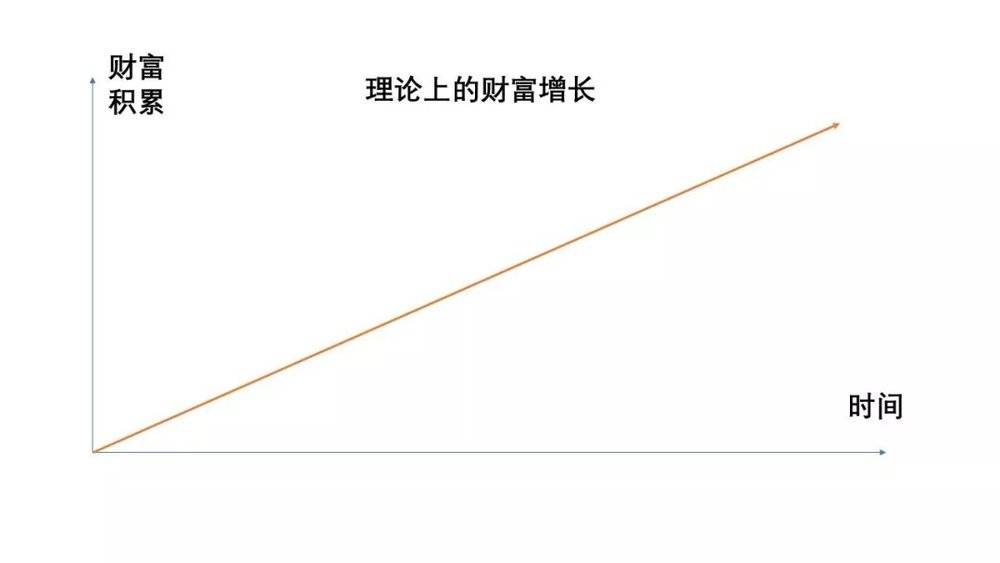

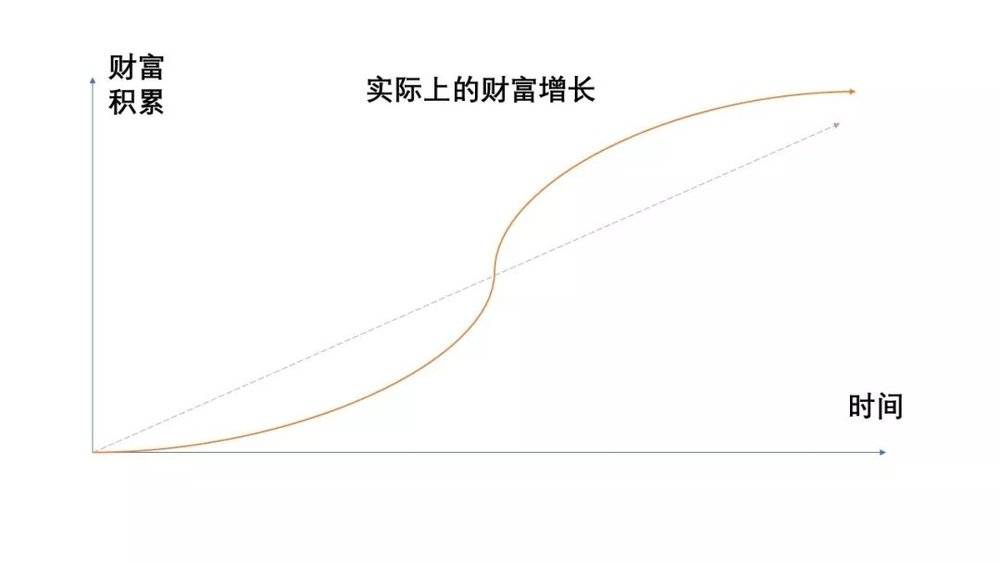

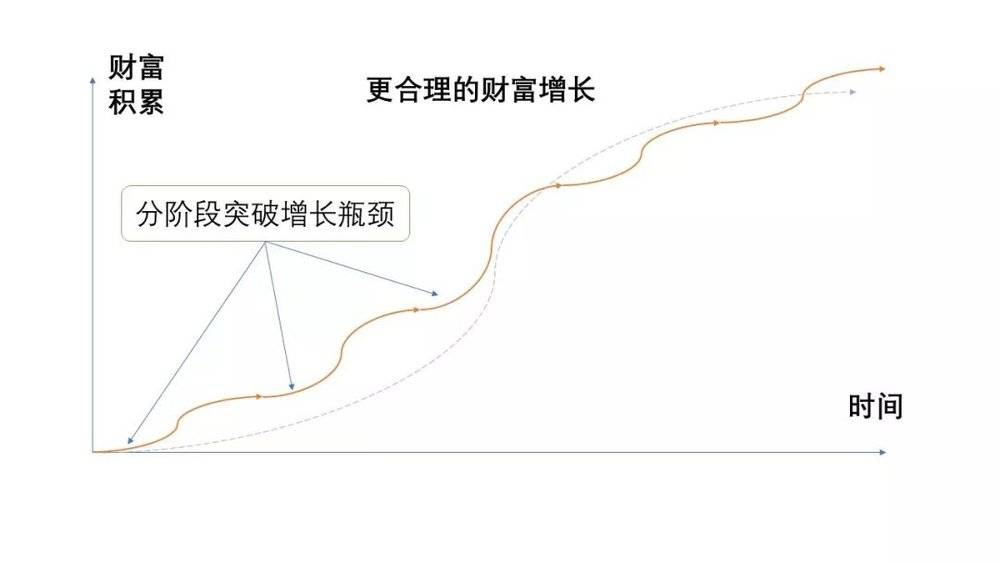

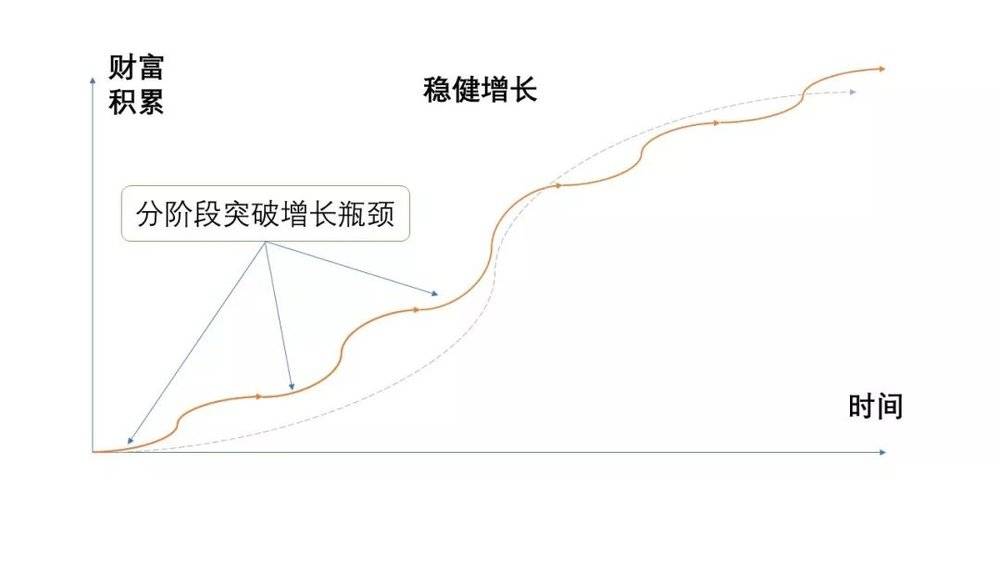

許多人不是不懂這個道理,問題在於難以忍受寂寞——因為財富增長並非一條簡單向上的直線,而是由多段拋物線組成:前半段緩慢累積,中間突破瓶頸後快速成長,最後又遭遇瓶頸而再度放緩。

道理不難理解:財富增長不只取決於時間,也與知識存量、財富存量,以及你是否掌握有效方法密切相關;而這些要素都需要時間逐步累積。

當然,透過多元化的財富增長管道或專業理財力量,我們可以分階段突破成長瓶頸,讓財富增長轉化為一段段可以把握的波段。

人人都知道投資有風險,所以只想「快進快出」撈一筆就走,這正是「基金賺錢,基民虧錢」的真正原因。因此,「財不入急門」這句話蘊含三層意義。

第三,專注大機會,別把時間浪費在小機會上

做生意有個基本法則:你不可能讓所有顧客都滿意;如果硬要這麼做,成本會高得離譜,導致價格失去競爭力。最有效的方法是遵循「二八法則」——也就是20%的顧客貢獻80%的營收;先服務好這20%的核心顧客,確保把80%的錢穩穩賺到手。

財富累積也是同樣的道理:應該專注於能帶來80%財富的少數重大機會。這時候,最容易動搖你財富觀念的,往往是那種「舉手之勞、不賺白不賺」的心態。

事實上,天下沒有白賺的錢;你往往低估了賺這筆錢的實際難度。

過去經營廣告公司時,常有關係不錯的客戶請我們「順便」承接一些平時較少做的業務。一開始我覺得:送上門的生意、現成的客戶關係,還能拓展業務範圍,何樂而不為?

但實際執行後才發現,這些業務完全不像原先想像的「站著就把錢賺了」:因為不熟悉業務而頻頻走彎路,客戶找你正是為了省錢;結果成本高、收入低,嚴重虧損,最終成品品質不佳,反而傷害了客戶關係。

累積財富也是同樣的道理。最近行情不錯,常有一些跟著我做定期定額投資的讀者問我:是不是該先賣掉,等跌了再買回來?

為什麼基金賺錢,但買基金的投資人卻虧錢?正是因為很多人不只想要基金淨值上漲的收益,還想透過波段操作賺價差,結果往往因小失大。

為什麼買基金應該賺淨值成長的錢,而不是追求波段價差?因為這兩種錢的本質完全不同:「淨值上漲」是經濟成長帶來的紅利,是搭上時代列車的結果,屬於大趨勢;而「波段價差」本質上是一種零和遊戲,你賺的就是別人虧的,說白了就像大家拿著刀互砍,想賺錢自然難上加難。

當然,在財富累積的初期,如果真有一些容易把握的小機會,順手賺點錢也無可厚非;但隨著年紀增長,就必須學會主動放棄那些偶爾出現的「外快」。

我早年也常接一些廣告文案和策略規劃的案子,因為不怎麼花時間,又和我的本業相關;但後來我都推掉了,因為那不是我真正想寫的東西。

有人覺得兩者不能兼顧嗎?答案是:確實很難。小機會賺多了,人的格局容易變小,會產生路徑依賴,反而錯過真正的大機會。

所以,我寧願寫稿子,賺點微薄的稿費——正因為這樣,才有了今天的這個公眾號。如果總是按照客戶的喜好去寫廣告文案,很可能最後把自己的筆桿子也寫廢了。

想把所有小錢都賺到手的人,最後往往連本來該賺的大錢也賺不到。

做生意、做事業更是如此:不但不要太計較小錢,甚至要持續把一些小錢花出去。有句話叫「財散人聚」——散掉的是小財,聚攏的是人心,而人心才是大財富。

這些道理不難懂,但很多人真正的困惑在於判斷:比如,什麼才是大機遇?什麼只是小機會?難道能賺大錢的就是大機遇,只能賺小錢的就是小機會嗎?

4. 第二,專注長期穩健的增長,放棄短期投機思維

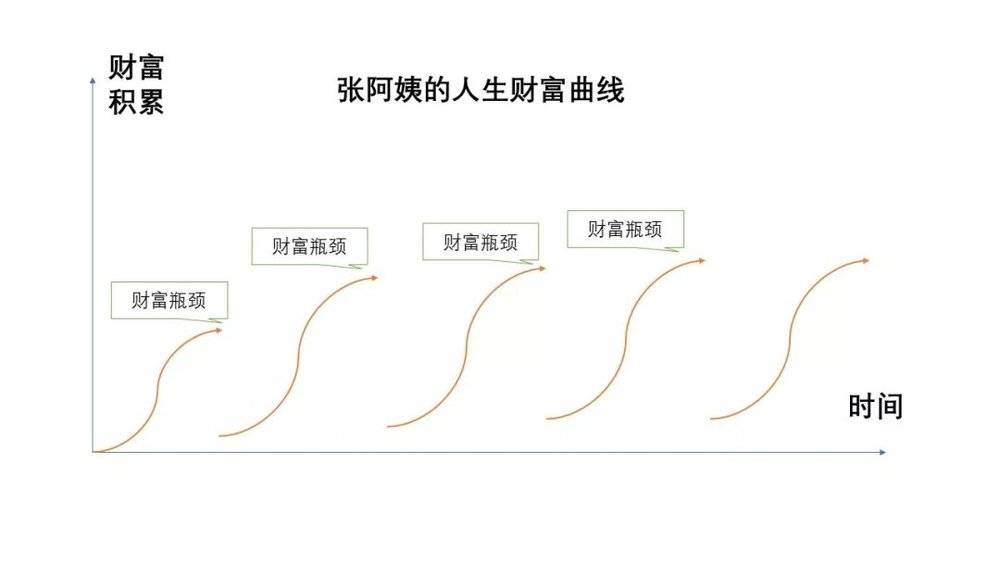

我兒子剛出生時,請過一位月嫂——張阿姨。她頭腦靈活、手腳勤快,口碑非常好,得提前預約才請得到。

張阿姨也算是個能人:她來上海七、八年,做過美髮師、酒吧調酒師,開過美甲店和中醫按摩館;每次轉行的空檔,她就靠做月嫂來過渡;手頭緊的時候,也會接一陣子月嫂的工作。

我們常說一個人堅持不下去,是因為缺乏毅力。但以張阿姨來說,她每次投入一個新行業時,都很有毅力,也能很快上手。然而結果卻是:有一次她告訴我,如果當初專心只做月嫂,她現在的存款可能要多出十倍。

張阿姨的問題在於,她固執地認為自己沒賺到錢,是因為還沒找到能賺錢的行業。

其實,很多人和張阿姨想法一樣——總在琢磨「現在做什麼更賺錢」,而不是思考「有什麼能長期穩定賺錢的方法」。

大機會和小機會的區別是什麼?我的答案很簡單:只要能長期持續成長、確定性又高,哪怕利潤再薄,也是大機會;反之,只能帶來短期暴利、確定性卻不高,哪怕利潤再豐厚,也只是小機會。

開過餐廳的人都知道,有些不起眼、營業多年的小吃店,利潤甚至比附近客單價貴上好幾倍的餐廳還高。原因在於,前者擁有長期累積下來的穩定客源,而且對廚師手藝要求不高,可說是一門具備「護城河」的穩定生意;後者表面光鮮亮麗,實則極為脆弱——主廚一旦離職導致口味改變,就可能流失老客戶,生意迅速轉淡。

基金業有一條「贏家詛咒」:前一年的收益冠軍,接下來兩三年大概率會跑輸大盤。這是因為,決定短期投資收益的關鍵因素中,市場風格影響最大;因此,收益冠軍的基金經理,其核心投資風格必然恰好與當下市場風格一致。

但市場風格永遠是「風水輪流轉」,再優秀的基金經理也不可能放棄自身最核心的風格;因此,接下來兩三年,就只能「喝西北風」了。

因此,挑選基金不能只看一年的收益表現;你更應該觀察基金經理能否在堅持自身風格的前提下——特別是在市場風格完全「逆向」時——仍持續獲取穩定利潤。這一點,比短期盈利水準更重要。許多資淺的基金經理為了追求績效,始終追逐市場風格,缺乏個人堅持;長期來看,反而容易跑輸大盤。

5. 第三,幸福地賺錢,才能持續地賺錢

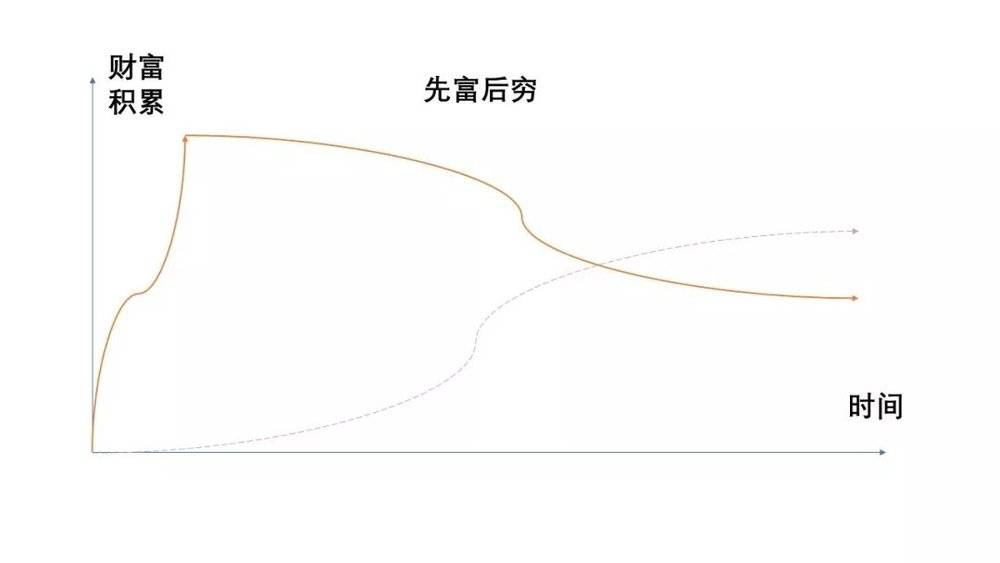

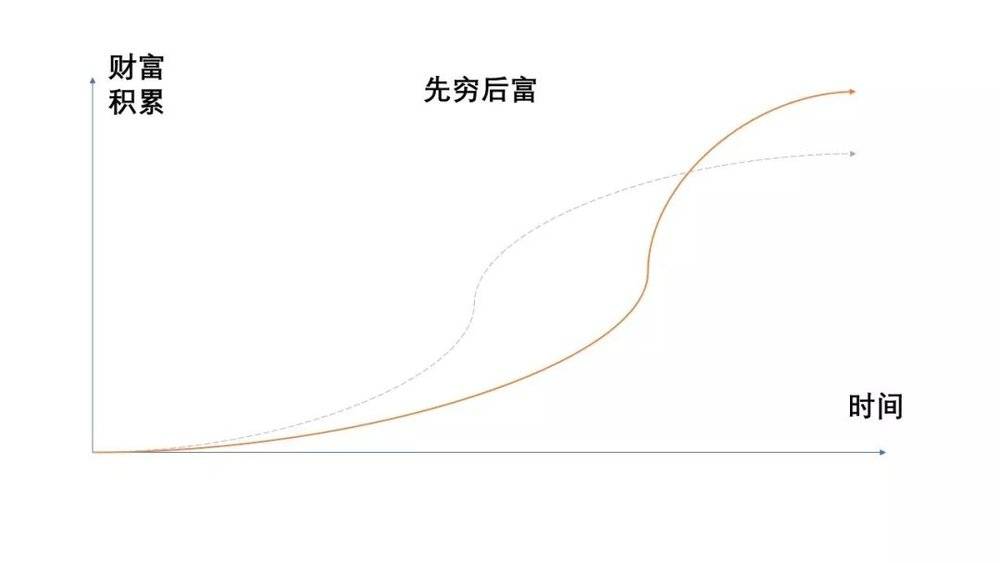

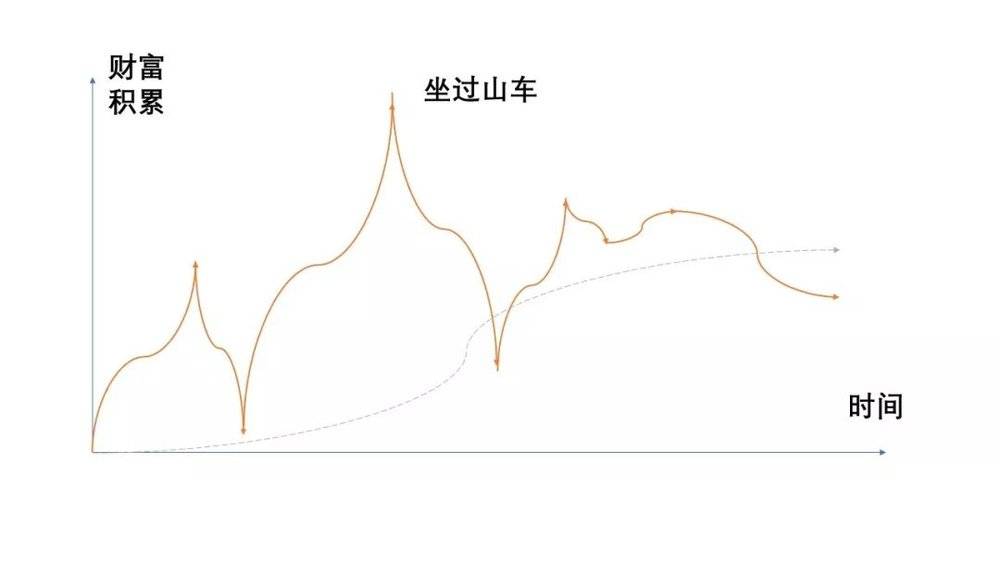

人生道路上,財富累積的速度從不均勻:有人先富後窮,也有人先窮後富;有人資產一路穩健攀升,有人財富則如坐雲霄飛車……這些迥異的財富曲線,源於不同的財富方法:

先富後窮型:用錯誤方法憑運氣賺到一筆大錢,隨後逐步虧光。

先窮後富型:忍受長期的資本與知識累積,最終在恰當時機厚積薄發。

穩健增長型:即前述透過專業知識或專業機構,分階段突破財富瓶頸。

過山車型:以投機心態追逐短期暴利,財富隨之劇烈且隨機地波動。

究竟哪條財富之路更理想?經濟學研究揭示了兩條基本原則:

第一,損失厭惡原則:損失100萬所帶來的痛苦,遠大於獲得100萬所帶來的快樂;

第二,邊際效用遞減原則:賺到第一個100萬的快樂最強烈��第二個100萬次之,之後逐漸遞減,最終無論再賺多少錢,帶來的滿足感都微乎其微。

根據這兩條原則,「先富後窮」與「過山車」型路徑首先被排除——即便他們最終累積的財富高於常人,人生體驗仍是痛苦多於快樂。

在剩下的選項中,顯而��見的是:「穩健增長」必然優於「先窮後富」。

因此,在最終收益相同的前提下,最痛苦的賺錢方式是:先快速獲利,再緩慢虧損;最幸福的賺錢方式則是:賺取合理回報,並在市場下行時比別人虧得更少。

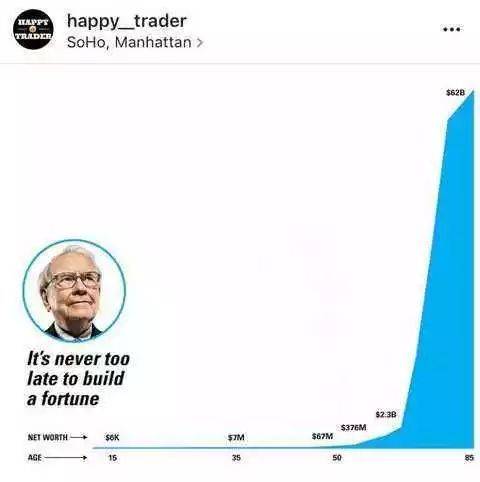

這條規律,連巴菲特也不例外。他的卓越之處,在於將「穩健增長」與「先窮後富」兩者結合。儘管天賦異稟,他的人生軌跡實則屬於前半生「穩健增長」,累積起巨額財富,並以此作為「先窮後富」中的「窮」——進而在後半生實現「厚積薄發」的指數級成長。

投資理財的目標,難道只是帳戶數字的增長嗎?當然不是,其核心在於獲得安全感與幸福感。因此,財富觀最重要的原則是:「切勿為了單純追求財富增長,而損害自身的幸福感」。

畢竟,我們通常是因為感到幸福,才會想賺更多錢;而不是賺到更多錢之後,才變得幸福。