4. 交易所分析

4.1 交易所整體對比

「衍生品交易所競爭日趨激烈,遠超現貨交易所」

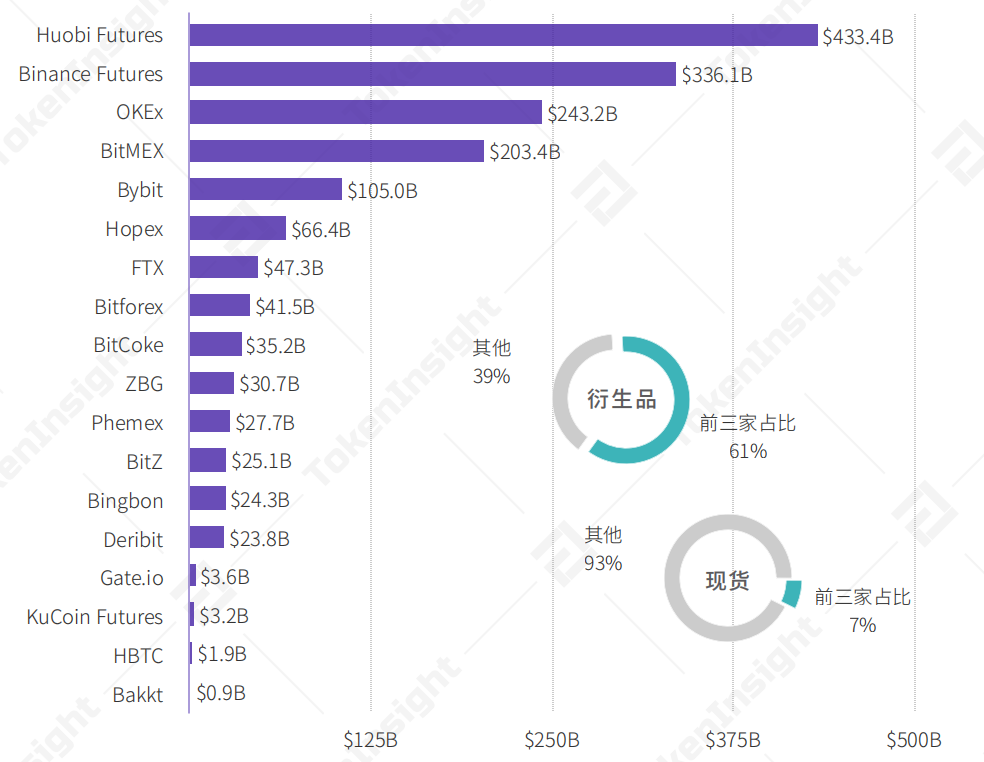

本季各衍生品交易所的成交總量如下圖所示。其中,成交量前三的交易所合計市占率達61%,前六家則合計占83%,相較2020年第一季分別提升了5%和2%。

2020年第二季各衍生品交易所成交量與市場集中度,來源:TokenInsight

同期,現貨交易所成交量前三的合計市占率僅約7.3%,不到衍生品市場的八分之一;且沒有任何單一現貨交易所的市占率超過3%。反觀衍生品市場,火幣合約本季的市占率便超過25%。整體而言,數位資產衍生品交易所的競爭持續加劇,頭部交易所之間的廝殺尤為激烈。

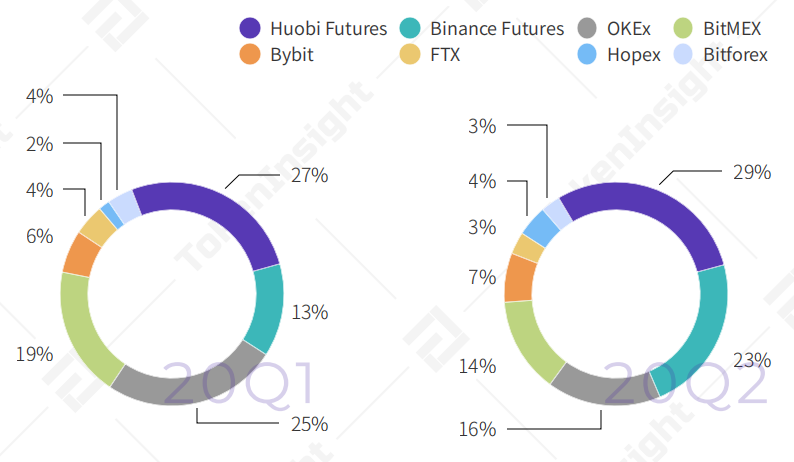

具體來看,本季成交量前八的衍生品交易所市占率變化如下。其中,火幣合約的市占率維持在略低於30%的水準;幣安合約的市占率則上升了10%,從BitMEX和OKEx手中搶占了部分市場。除了這四家交易所,其餘平台的市占率均未超過10%,季度成交總額也未達到2,000億美元。

2020年第二季前八大(按成交量)衍生品交易所市占率與上季對比,來源:TokenInsight

4.2 交易所分類標準

「數位資產衍生品賽道日益細分,不可一概而論」

目前,各家數位資產衍生品交易所在產品、用戶與地域等方面已呈現明顯差異。例如,以火幣全球站/火幣合約為代表的大型交易所,在現貨、衍生品及場外交易等多領域全面發展;以Bybit為代表的專業衍生品交易所,則專注於合約交易;以Bakkt為代表的交易所,則著重建構合規體系。此外,一些成交量尚處成長階段的新興交易所(如HBTC、ZBG、Bingbon等)也各有特色;就連去中心化交易所dYdX也已上線了BTC永續合約。

由於各家交易所的發展策略與側重點差異顯著,因此,在分析數位資產衍生品交易所時,將同類型的交易所進行比較(而非將所有交易所混為一談)更具實際意義。TokenInsight依據以下標準,將本報告涵蓋的42家數位資產衍生品交易所進行分類。

圖表:20Q2 衍生品交易所分類標準,來源:TokenInsight

上表中的其他交易所,由於彼此差異過大,難以歸為一類。考量到本文篇幅與分析成本,下文將不再對其進行詳細探討。

「數位資產衍生品交易所未來只有兩條路可走:

第一,是像 Bybit 和 FTX 那樣,走專業交易路線;

第二,是像火幣、幣安那樣,走大而全的綜合路線。

2020 年下半年,一些小規模交易所的日子會相當難過。」

——Hopex 張小冷

4.3 大型衍生品交易所

「服務衍生品交易者,大型衍生品交易所紛紛瞄準細分市場」

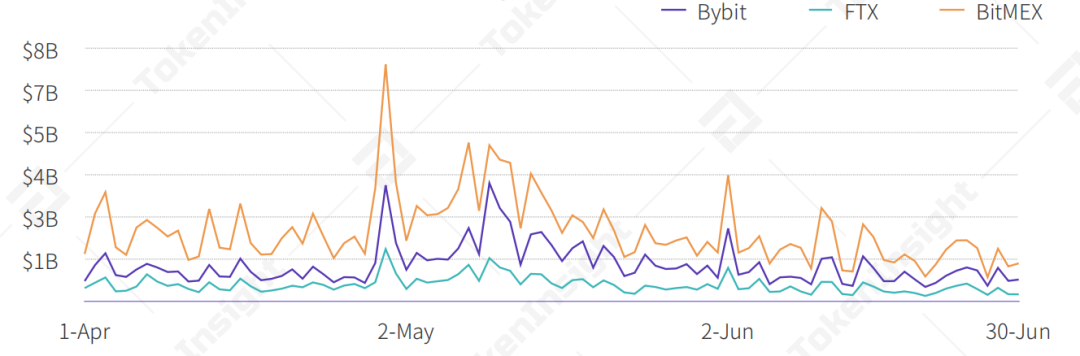

我們將季度成交總量超過 450 億美元,且以衍生品交易為主的平台,定義為大型衍生品交易所,主要包括 Bybit、FTX 和 BitMEX。與大型綜合交易所在各業務線全面發展不同,這三家交易所均專注於衍生品業務,僅 FTX 有少量現貨交易(21.5億美元,佔全市場份額 0.04%)。大型衍生品交易所的崛起,或許為市場參與者指明了一條新戰略:深耕細分市場。

圖表:20Q2 大型衍生品交易所逐日成交量,來源:TokenInsight

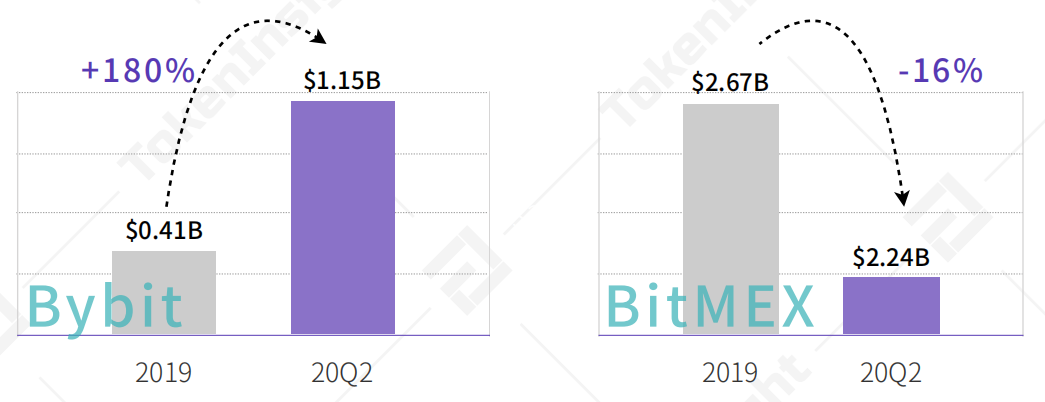

本季度,在此類交易所中,Bybit 表現最為亮眼,日均成交量達 11.5 億美元,較 2019 年全年大幅增長 180%;BitMEX 的日均成交量為 22.4 億美元,較去年全年下降 16%。由於 FTX 成立於 2019 年中,此處暫不進行同比比較。

圖表:20Q2 與 2019 年大型衍生品交易所日均成交量對比,來源:TokenInsight

圖表:20Q2 永續合約與交割合約成交量對比,來源:TokenInsight

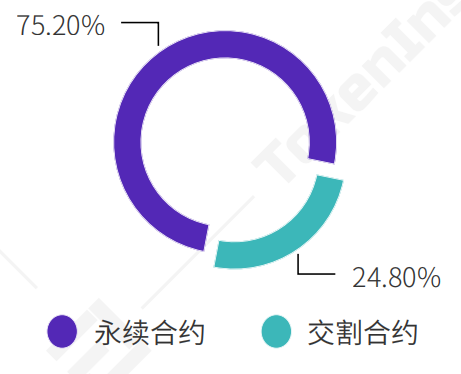

如上圖所示,2020 年第二季度,全市場永續合約成交量佔比已攀升至 75.2%。而在 2020 年第一季度,這個數字僅為 39.1%。這一轉變顯示,數位資產衍生品交易者的偏好正從交割合約轉向永續合約。同時,這一趨勢也對以永續合約為核心業務的大型衍生品交易所構成利好。

「用戶數量方面,Bybit 在本季度 4 月和 5 月均創下新高,每月用戶增長率超過 20%;5 月的增幅略有放緩。此外,本季度來自日本的交易量也有所增加。」

——Bybit Ben

4.4 大型綜合交易所

「大型綜合交易所高度重視衍生品交易,其合約平均成交量是現貨的4.4倍,遠高於市場整體水平。」

本季度,各大綜合交易所均積極拓展衍生品業務,其每日成交量對比如下圖所示。

2020年第二季大型綜合交易所衍生品每日成交量,來源:TokenInsight

2020年第一季與2019年第一季火幣合約成交量對比,來源:TokenInsight

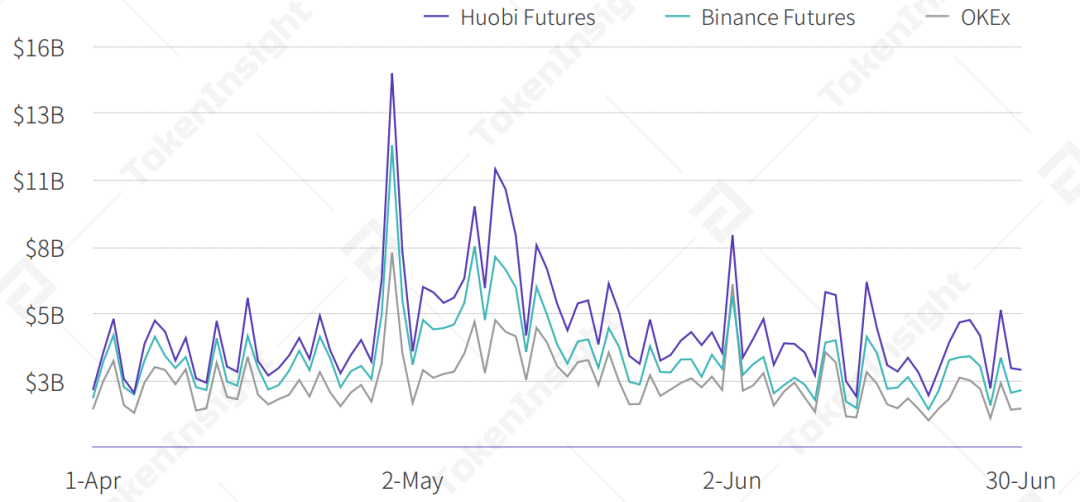

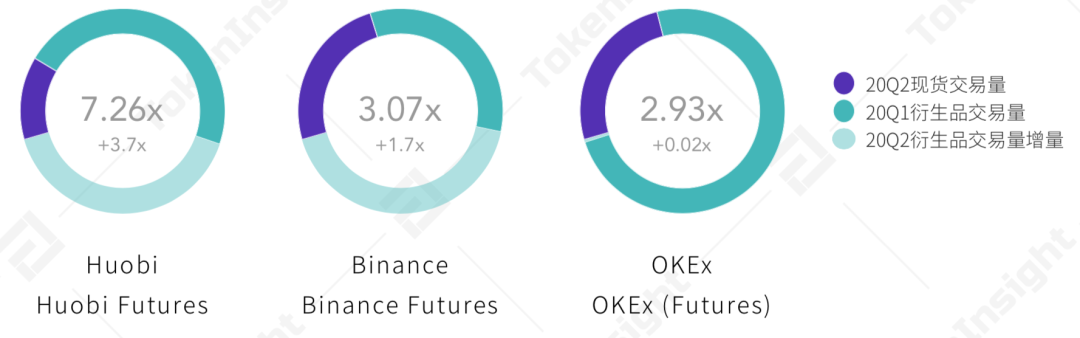

在四家季度總成交量超過2000億美元的大型綜合交易所中,火幣合約在本季度持續保持日成交量第一,日均成交額約48億美元,領先幣安合約(37.3億美元)近30%。OKEx和BitMEX的日均成交額則分別為27億美元和22.6億美元。

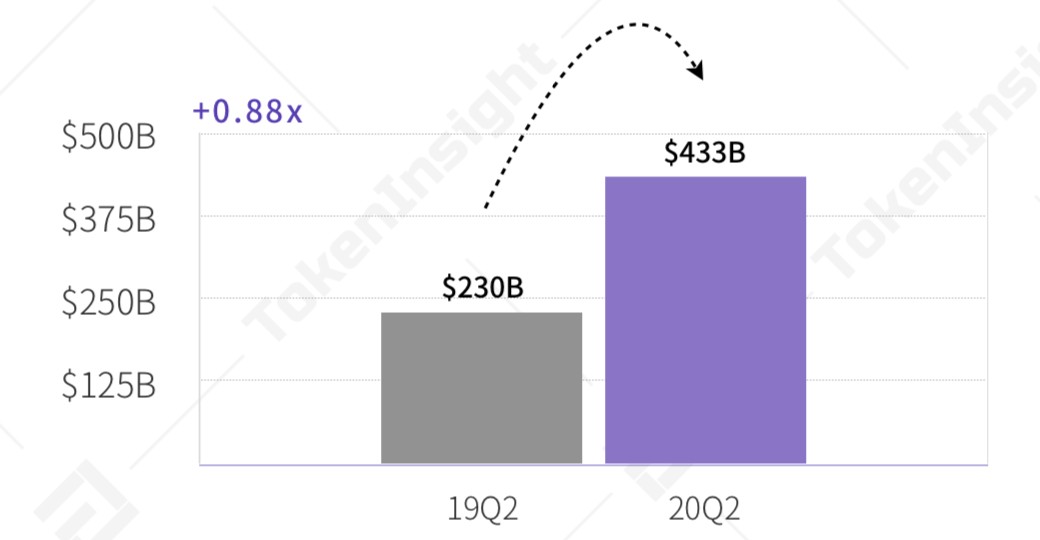

從成長性來看,火幣合約本季度的成交總量較去年同期成長了88%。其衍生品與現貨的成交量倍數,較2020年第一季環比大增3.7倍,目前已達7.26倍,在大型綜合交易所中位居首位。

2020年第一季至第二季大型綜合交易所衍生品/現貨成交量比例,來源:TokenInsight

本季度,幣安合約的衍生品/現貨成交量比例也大幅提升,而OKEx則大致維持在2020年第一季的水平;此數據在大型綜合交易所的平均值為4.4倍,是全市場平均水平(0.274倍)的16倍。這顯示出大型綜合交易所對衍生品交易的重視程度極高。

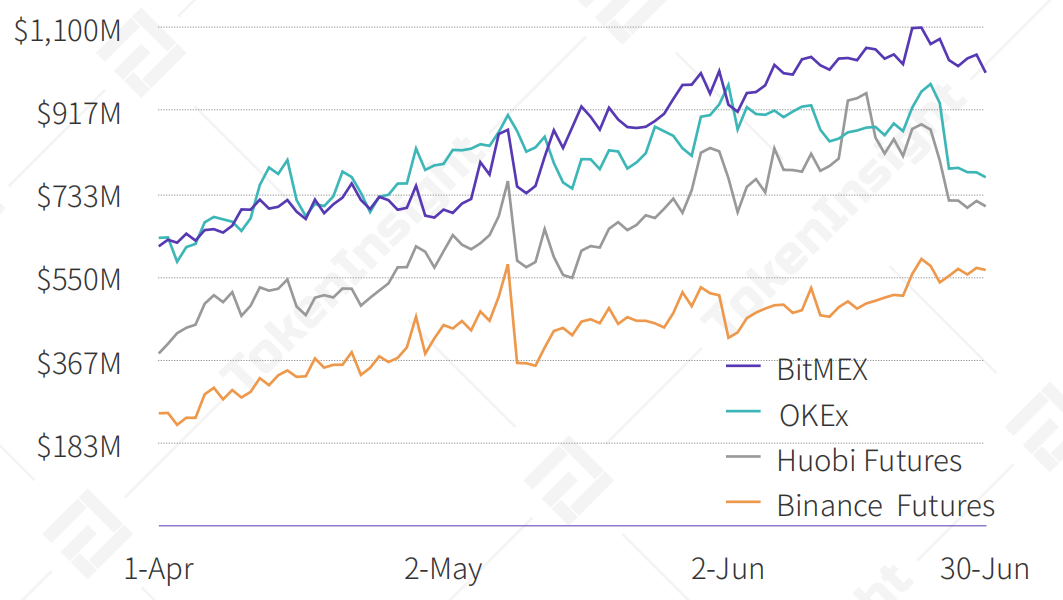

2020年第二季大型綜合交易所(及BitMEX)衍生品每日持倉量,來源:TokenInsight

「持倉量數據顯示,大額資金可能更傾向於在BitMEX進行交易」

2020年4月至5月期間,BitMEX(均持倉7.699億美元)與OKEx(均持倉7.734億美元)的日均持倉量互有消長,未有明顯差距。進入6月後,BitMEX持倉量持續攀升,月均持倉達10.192億美元;而OKEx增幅較小,同期日均持倉為8.838億美元。整個6月,BitMEX的持倉量均值較大型綜合交易所平均水平(7.316億美元)高出39%;這組數據表明,持有大額資金的交易者(大戶)可能更偏好使用BitMEX。

「在數位資產交易所行業,火幣、幣安、OKEx三強鼎立的競爭格局將持續,並呈現強者愈強、贏家通吃的態勢,中小型交易所的市場空間將持續受到擠壓,面臨嚴峻的生存挑戰。」

——火幣合約 Tom

4.5 重點新興交易所

「另闢蹊徑,重點新興交易所正從不同角度衝擊市場」

相較於動輒交易量逾千億美元的大型綜合交易所,重點新興交易所的交易量普遍較低。由於進場時間較晚,這些交易所在短期內難以在交易量上與巨頭抗衡。因此,它們多從戰略出發,選擇專注於市場的特定切入點。

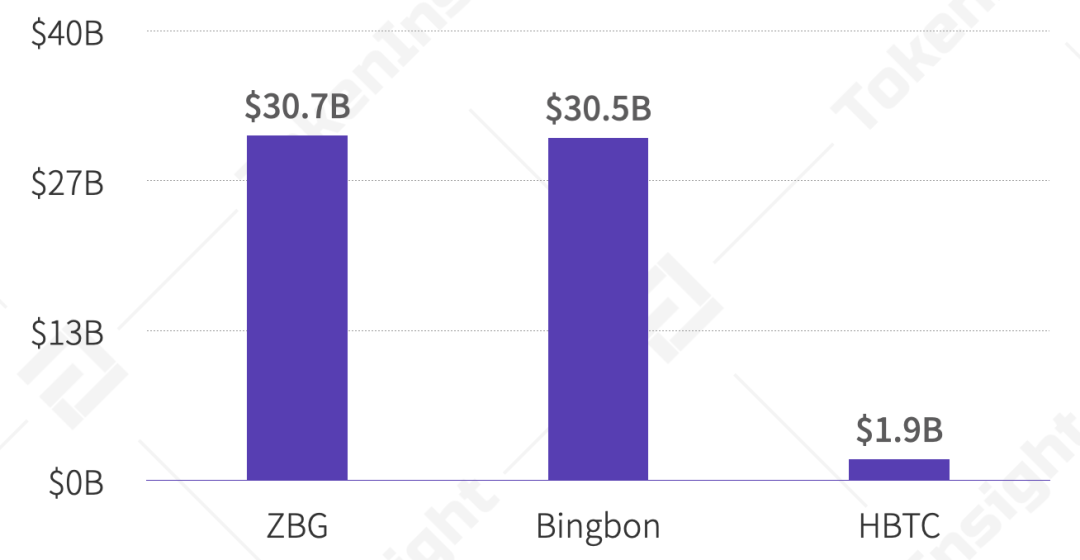

2020年第二季度重點新興交易所衍生品交易量,來源:TokenInsight

作為 ZB(中幣)的姊妹交易所,ZBG 補足了 ZB 在合約市場的佈局。ZBG 以用戶教育作為市場突破口,在過去一季成功吸引超過 250 萬次訪問,用戶平均頁面停留時間達 15 分鐘以上。此策略成效顯著,其季度交易量較 2020 年第一季度的 27.6 億美元,環比增長了 11.1 倍。

Bingbon 交易所則採取迂迴戰術,以東南亞市場為切入點,為當地用戶提供 USDC 合規穩定幣交易,目前已累計吸引超過 10 萬名交易者。

多數衍生品交易所僅將現貨手續費收入用於平台幣回購銷毀,而 HBTC 則改良了現有的平台經濟模型,突破性地將交易所合約部分收入分配給其平台幣(HBC)持有者。數據顯示,HBTC 目前已累計回購超過 45 萬枚 HBC。

Phemex 則率先推出會員制現貨交易,會員帳戶可免除交易手續費,此舉有助於吸引大額交易者,並將他們長期留在 Phemex 平台。

數位資產衍生品市場競爭極為激烈,新興交易所的發展困難重重。但正所謂八仙過海,各顯神通,市場的機會總會留給那些善於發掘的參與者。

「風險控制很重要,我們不鼓勵新手用戶盲目進行合約交易,建議他們可以先在 ZBG 的模擬盤試試手。」

——ZBG 湘香

4.6 合規交易所

「合規交易所交易量佔比偏低,數位資產衍生品合規體系仍處於早期階段。」

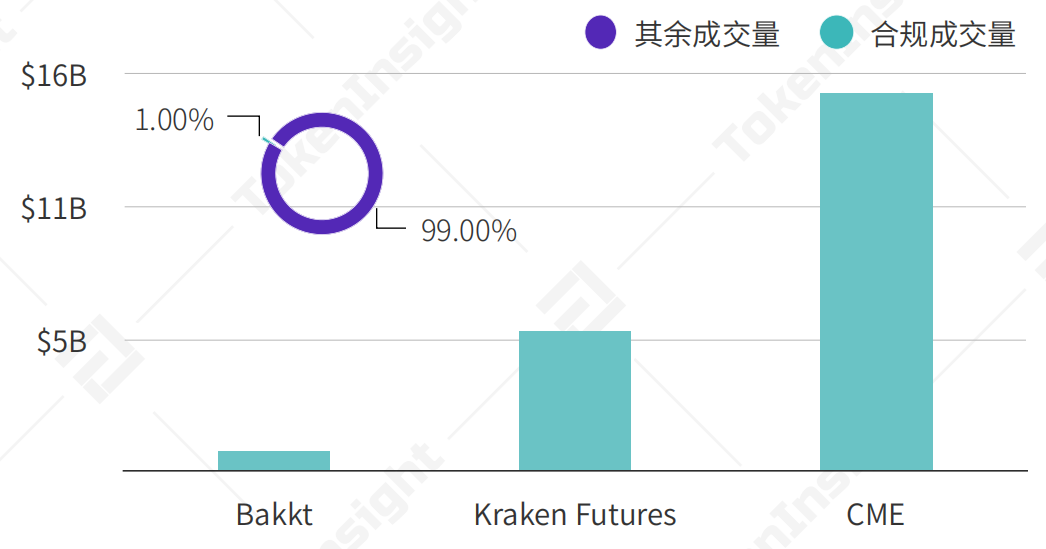

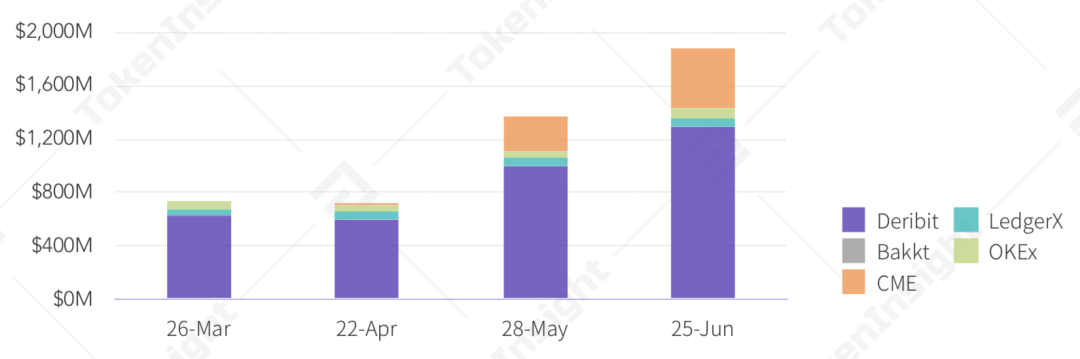

本報告涵蓋的合規交易所包括 Bakkt、CME 和 Kraken Futures(Crypto Facilities),本季度三者合計交易量為 216.2 億美元。

2020年第二季度合規交易所交易量概覽,來源:TokenInsight

數位資產作為區塊鏈的產物,本質上遵循分散式理念;然而,分散式並不意味著混亂無序或無需監管。相反,健全的監管體系能更好地保障市場各方參與者的權益與資金安全。TokenInsight 期望,數位資產衍生品交易所產業能在不久的將來,以某種方式實現監管層面的「軟著陸」,從而整體提升產業環境。

「今年第二季度現貨市場較為低迷,合約市場情況相對好一些。現貨市場缺乏新的優質項目,去年許多項目已被證偽,導致投資者失望,但資金仍在場內,轉而湧入合約市場。」

——BiKi 李顯冬

4.7 去中心化交易所

去中心化交易所 dYdX 上線的 PBTC-USDC 交易對,本季度成交量約為 2,200 萬美元,約占全市場總成交量的 0.1%。據了解,該合約為支援 10 倍槓桿的 BTC 正向合約,並採用了預言機餵價等多種 DeFi 技術。

去中心化數位資產衍生品交易所的出現,讓業界看到了 DeFi 的無限潛力。若想進一步了解 DEX 與 DeFi 的相關內容,可參閱 TokenInsight 發布的《DeFi 系列報告》。

5. 期權概覽

「數位資產衍生品交易所正積極布局期權市場,但對一般交易者而言,這類產品仍有一定距離。」

目前,已有多家數位資產衍生品交易所上線了期權或類期權產品。受限於技術開發難度與做市商基礎,各交易所提供的期權產品在自由度上存在顯著差異。以 Deribit、OKEx 為代表的「T型報價」標準期權,以及以 Binance Futures 為代表的 ATM 期權,是當前市場的兩大主流方向。除了主流數位資產期權外,市場上也開始出現平台幣期權。例如,在新興交易所中,HBTC 便提供了 BNB、HT 及 OKB 的期權交易。

本季度,Deribit 佔據了全市場約 60% 的期權成交量,日均成交量超過 4,500 萬美元;此外,OKEx 與 CME 也佔有一定的市場份額。在未平倉量方面,2020 年 6 月底,Deribit 的 BTC 期權未平倉價值一度達到 13 億美元,同期 CME 的 BTC 期權未平倉價值也高達 4.39 億美元。這兩家交易所是目前數位資產期權市場的主要參與者。

然而,目前各類數位資產期權產品或多或少都存在流動性不足的問題。以 Deribit 為例,其期權鏈的完整性仍有欠缺,例如履約價分佈較為分散、買賣價差較大等。相較之下,其他數位資產衍生品交易所的期權產品則存在更多不足之處。

2020年第二季度主要交割日各交易所 BTC 期權未平倉量,來源:Skew;TokenInsight

期權作為金融衍生工具的重要組成部分,在傳統金融市場中交易極為活躍,其場外成交量甚至可達標的資產成交量的數十倍。可以預期,數位資產期權市場仍有相當大的發展空間,目前提前進行產品布局的交易所,有望在未來佔據更大的市場份額。

「數位資產期權產品尚處於非常早期的階段,在 Deribit 交易期權的人數,大約只有交易合約人數的十分之一。此外,我認為在歐式期權尚未成熟之前,市場上不會大量出現美式期權。」

——Deribit Lin

6. 監管動態

2020 年 1 月:

① 加拿大證券管理局(CSA)發布數位資產交易所指導方針;

② 歐盟第五項反洗錢指令(5AMLD)生效,適用範圍擴及數位資產交易所;

③ 日本金融廳規定:開展數位資產衍生品交易必須提前註冊申請;

2020 年 2 月:

① 瑞士加強監管,要求數位資產交易所對超過1000美元的交易進行客戶身分驗證;

② 國際證券管理機構組織(IOSCO)發布報告,呼籲對數位資產交易所實施更嚴格的監管;

③ 新加坡上訴法院駁回Quoine交易所的上訴,裁定其非法逆轉交易行為成立;

2020年3月:

① 美國商品期貨交易委員會(CFTC)明確了實物交割數位資產的相關參數;

② 韓國頒布修訂後的《特定金融交易資訊報告與使用法》,將反洗錢(AML)及打擊資助恐怖主義(CFT)規則適用於數位資產交易所;

③ 多家交易所獲得新加坡金融管理局(MAS)的支付服務法(PSA)豁免牌照;

2020年4月:

① 日本實施修訂法案,規定在數位資產交易所開戶須提交兩種KYC文件;

② 美國證券交易委員會(SEC)推遲審批Overstock子公司旗下的數位資產交易所;

2020年5月:

① 受荷蘭新監管政策影響,數位資產交易所BitKassa於5月17日關閉;

② 開曼群島政府頒布《2020年虛擬資產(服務提供者)法》;

③ 美國證券交易委員會(SEC)再次推遲審批Overstock子公司旗下的數位資產交易所;

2020年6月:

① 加拿大正式將數位資產交易所認定為貨幣服務業務(MSB),須在金融監管機構FINTRAC註冊;

② 美國聯準會(Fed)主席支持以基於以太坊(Ethereum)的交易所產品取代Libor。

7. 使用者與市場熱度

7.1 市場熱度

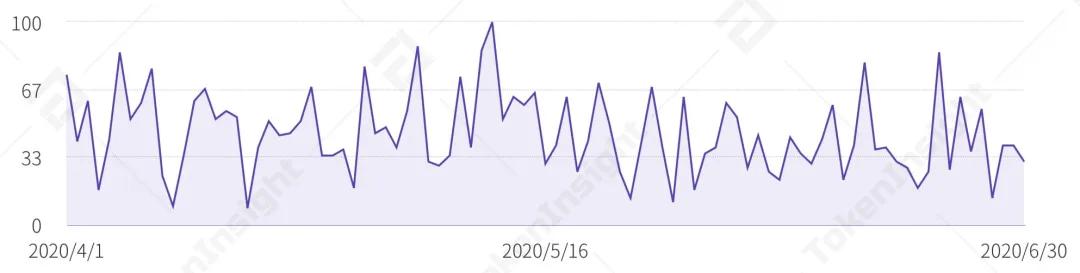

TokenInsight 記錄了本季度「Bitcoin Futures」、「Cryptocurrency Futures」等11個關鍵字的Google搜尋趨勢,並計算其平均值。

2020年第二季數位資產衍生品關鍵字Google搜尋趨勢,資料來源:Google, TokenInsight

上圖顯示,2020年第二季數位資產衍生品市場的搜尋熱度呈震盪走勢,並在5月10日至11日期間達到本季高峰。回顧當時市場,BTC價格在此期間下跌約1,500美元,成交量也創下當季新高。這表明,Google搜尋趨勢能有效反映數位資產二級市場的整體情緒,交易者可參考其變化來預判市場走向。

2020年第二季全球數位資產衍生品熱度分佈圖,資料來源:Google、TokenInsight

合作媒體