作者:NYDIG 全球研究主管 Greg Cipolaro 編譯:WEEX Blog

疫情影響逐漸淡化

作為一種金融資產,比特幣擁有兩項關鍵特質,使其在構建投資組合時極具價值:一是經風險調整後的高報酬(詳見下文),二是與其他資產類別的低相關性。這些特質不僅能提升投資組合的整體報酬,還能有效分散風險。

然而,過去三年間,比特幣與股市的相關性急劇上升,使其避險屬性備受質疑。如今,儘管相關性已開始回落,但釐清其變動脈絡,對於判斷未來走勢仍至關重要。

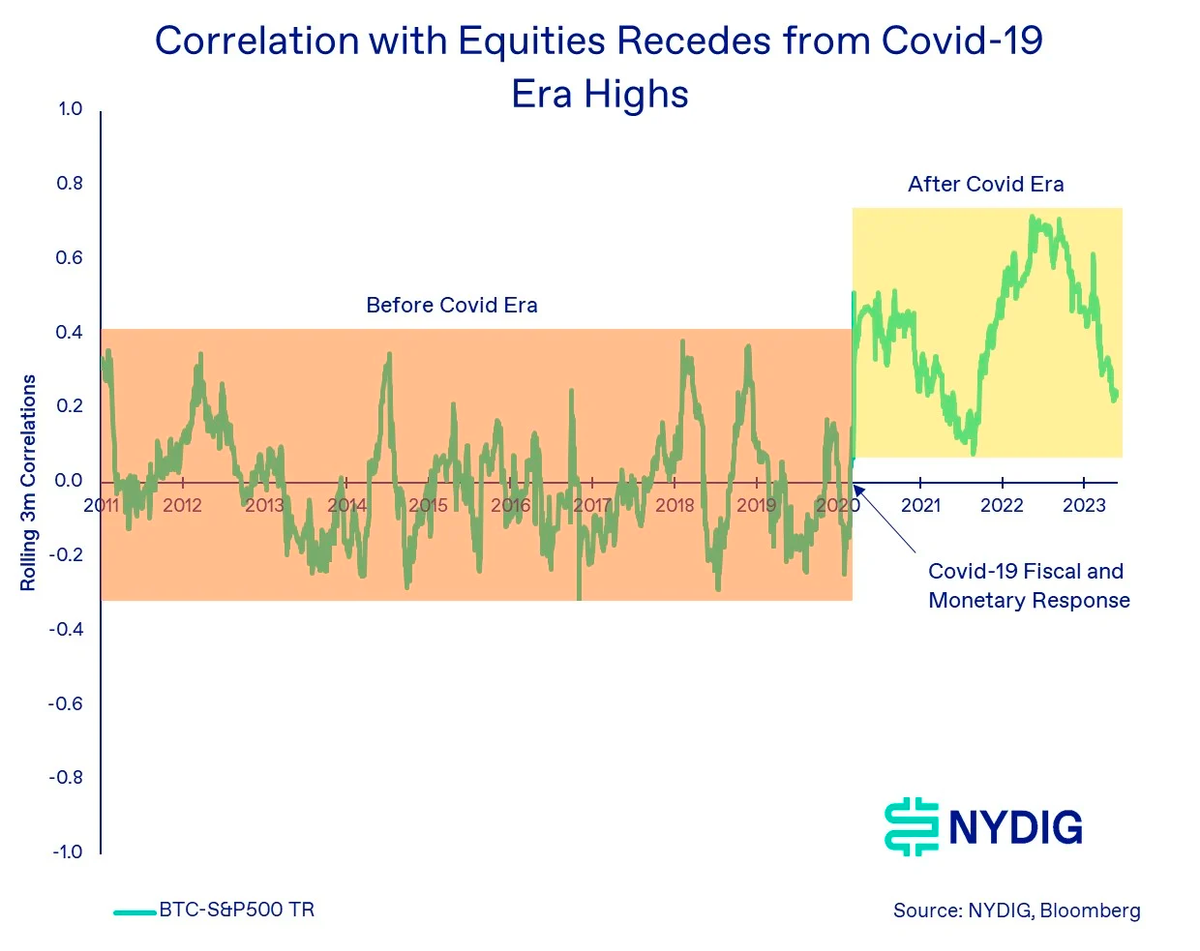

比特幣與股市的相關性,大致可分為兩個涇渭分明的階段:一是新冠疫情爆發前、各國尚未推出大規模貨幣與財政刺激的「疫情前」(Before Covid, BC)階段;二是之後的「疫情後」(After Covid, AC)階段。

在 BC 階段,比特幣與股市及其他主要資產類別的相關性幾乎為零。我們之所以特別關注比特幣與標普 500 總回報指數的相關性,是因為股票部位通常是投資組合的主要風險來源,因此分散配置的優勢顯而易見。我們採用 3 個月滾動相關性來分析,因為相關性並非一成不變;觀察其峰值、谷值與平均值,往往比單看一個長期指標更能獲得啟發。

如下圖所示,在 BC 階段(橙色區域),比特幣與股市的相關性峰值與谷值都較弱,在 +0.4 至 -0.3 之間波動,平均值則基本維持在 0.0 附近。當時,比特幣與其他資產類別的相關性表現也大致如此。

然而,進入 AC 階段後(自 2020 年 3 月起,圖中黃色方框標示),隨著各國央行與政府為應對疫情推出大規模貨幣與財政刺激,情況發生了顯著變化。比特幣與股市的相關性進入「高相關性」時期:峰值接近 0.7,整體維持正值,平均值達到 0.4,遠高於 BC 階段的 0.0。

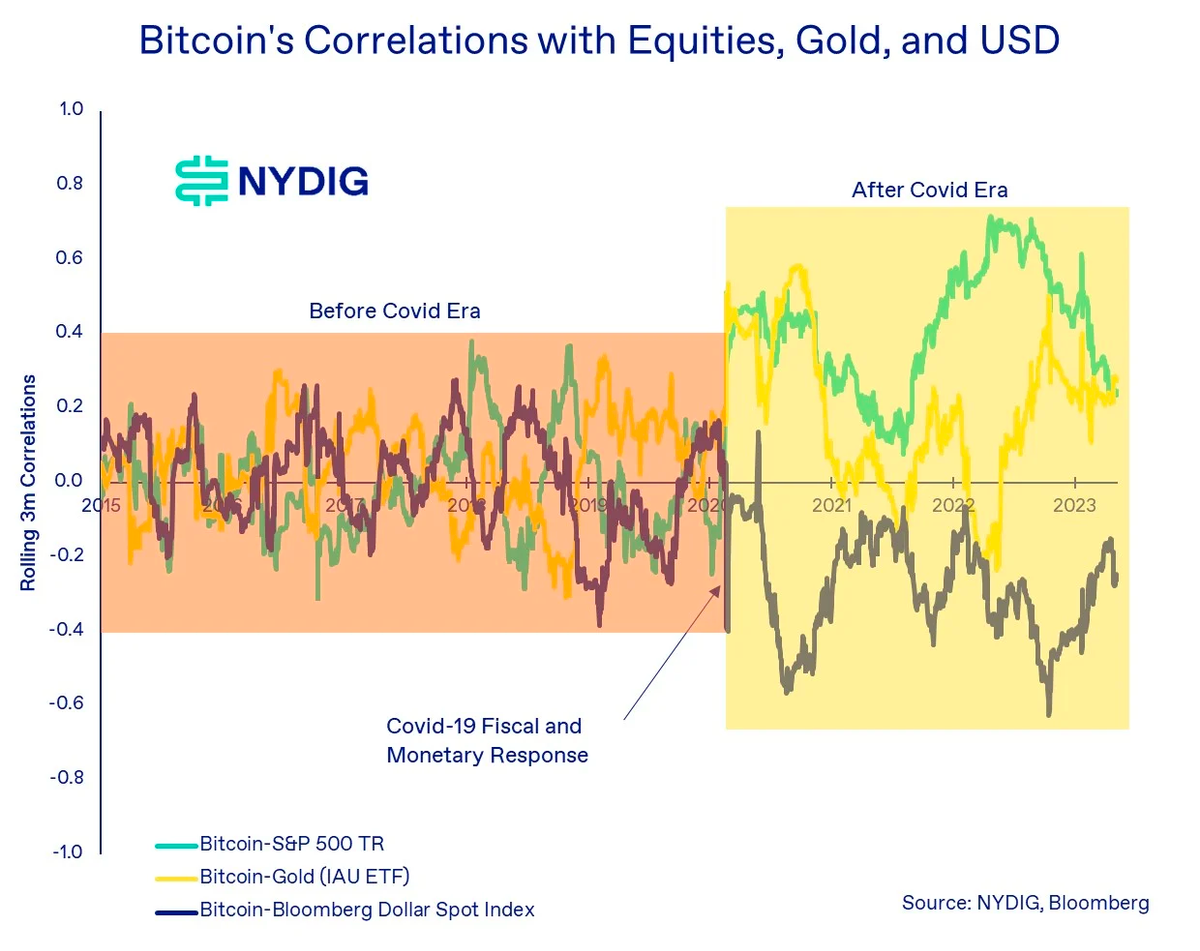

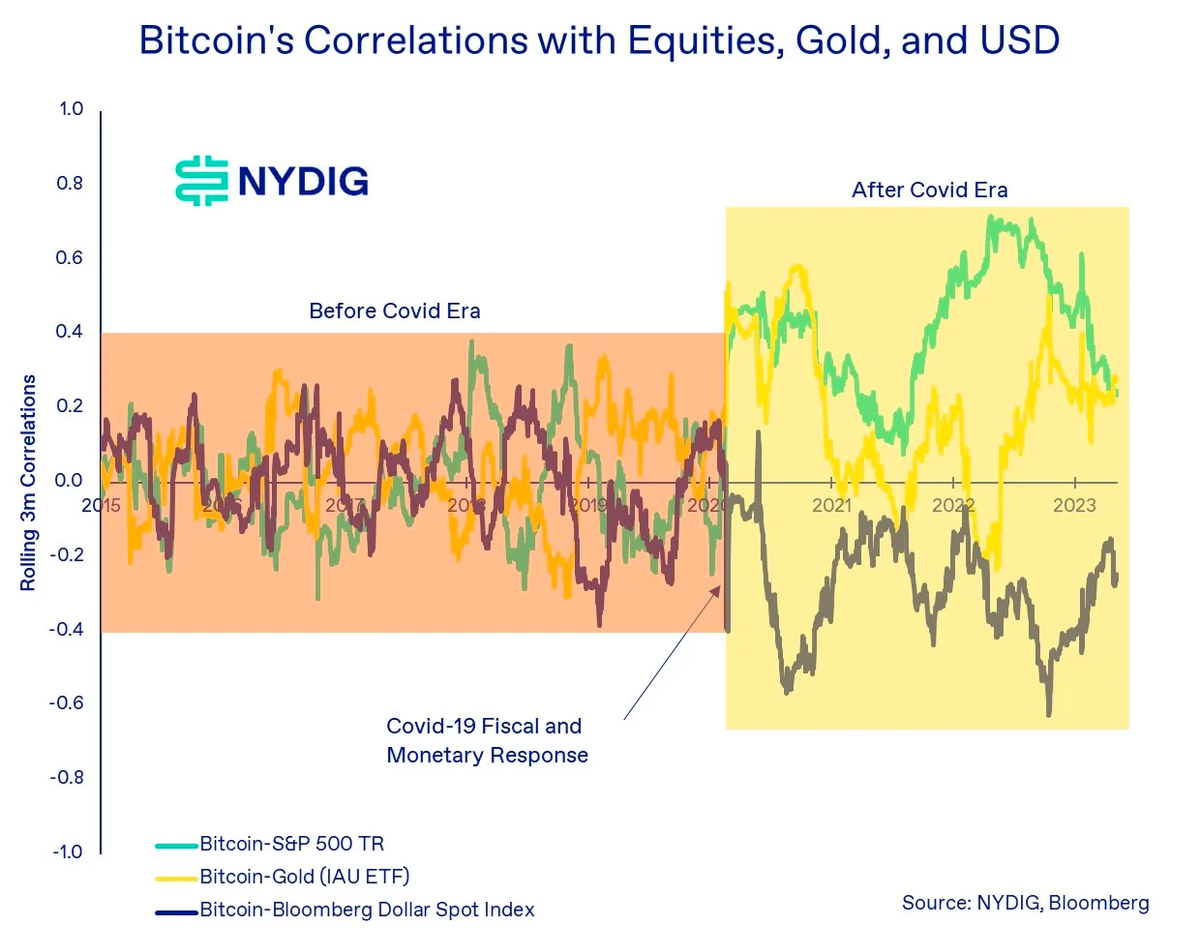

不僅是與股市,比特幣與多數其他資產(如黃金、美元)的相關性也同步改變。下圖顯示,其相關性的波動幅度變大,峰值更高、谷值更低,絕對平均值也顯著提升。

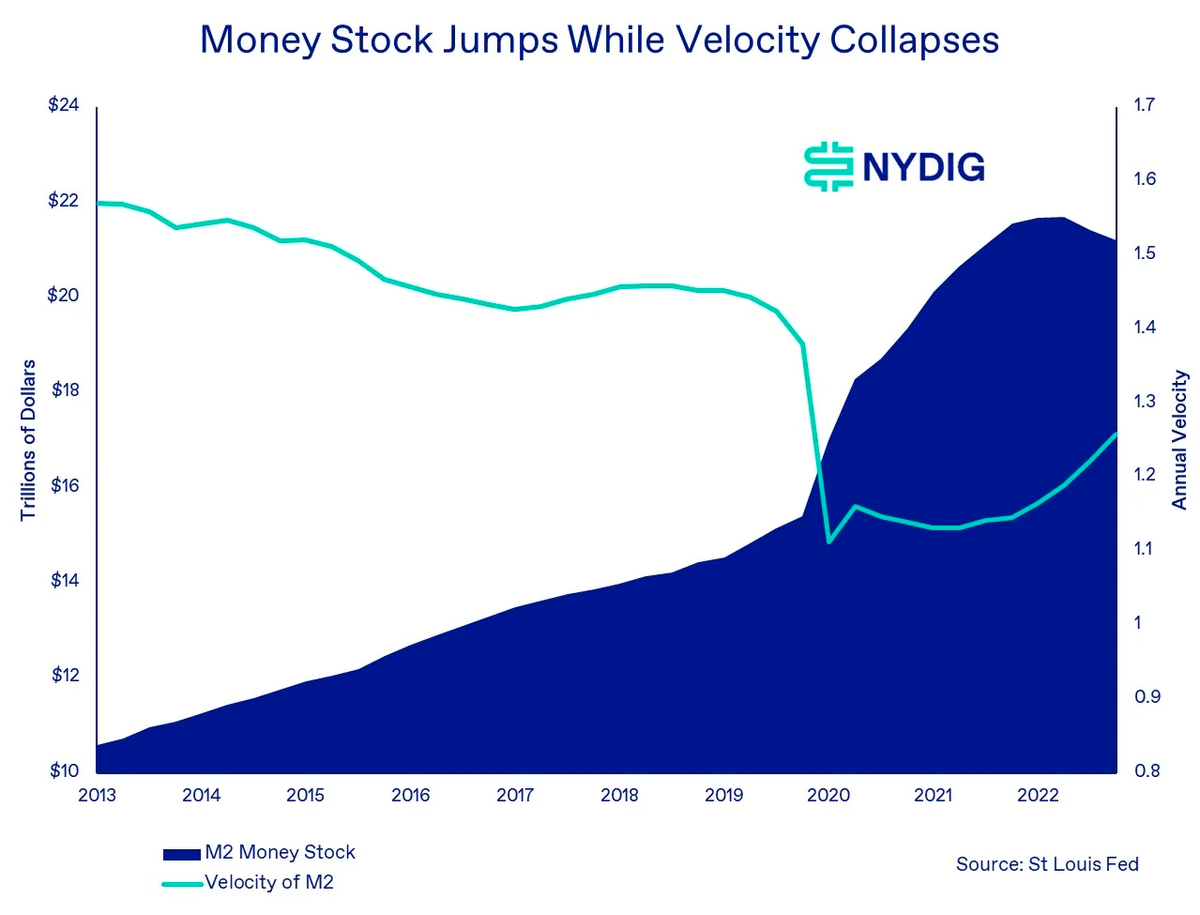

誰是這場變化的推手?我們推測,全球央行(貨幣刺激)與各國政府(財政刺激)推出的措施導致貨幣供應量激增。當時,M2 貨幣供應不僅大幅增長,其流向也較為無��。換言之,大量新增資金可能並未用於推動 GDP 的商品與服務消費,而是流入了比特幣、股票、債券、黃金等金融資產,以及房地產等資本投資領域。當巨量資金一次性湧入金融市場,自然會推高各資產類別之間的相關性,比特幣與股市的聯動也因此加強。

如今,AC 階段已然結束,比特幣與股市的相關性會歸零嗎?目前尚無定論,但這個問題至關重要。

根據現代投資組合理論(MPT),相關性是決定投資權重的關鍵參數,並透過均值-變異數最佳化(MVO)來實現。(WEEX 註:相關性在 MPT 中至關重要,它反映了資產間的聯動程度,幫助投資人理解風險傳導。建構投資組合時,通常會選擇相關性較低的資產以分散風險、優化報酬。MVO 是一種數學模型,旨在特定風險水平下,找出能獲得最大預期報酬的資產權重配置。)

一方面,有觀點認為,比特幣持有者結構正趨向專業化,機構投資人對宏觀經濟數據的反應方式,與過去主導市場的散戶有所不同。另一方面,我們發現,極少有經濟因素能有效解釋比特幣的價格波動,大多數因素要么解釋力微弱(R 平方值偏低),要么根本不具統計顯著性。(WEEX 註:R 平方值用於衡量回歸模型對數據的擬合程度,取值範圍 0 到 1。越接近 1,表示模型解釋力越強;越接近 0,則解釋力越弱。)

這對比特幣未來的多元化潛力反而是個利好——其報酬可能更多由資產本身的獨特性驅動,例如所有權結構、應用場景與採用率。基於此,我們推測,未來比特幣與股市的相關性將向 BC 階段的水平回歸,圍繞一個平均值波動,但可能略高於 0.0。相關性落在 0.0 至 0.3 之間是合理的:這既反映了比特幣報酬仍主要由其內在屬性決定,也承認了投資人結構的轉變(目前以機構為主)。雖然 0.3 的相關性不如 BC 階段的 0.0 那樣能凸顯其獨立性,但對於投資組合建構而言,依然具有很高的分散價值。

風險下降,長期報酬依然穩健

過去幾週,我們多次指出比特幣的波動性正在下降。考慮到風險與報酬緊密相連,一個隨之而來的問題是:波動性下降對比特幣的報酬有何影響?

波動性是衡量資產風險的常用指標,與報酬、相關性同為現代投資組合理論(MPT)的關鍵輸入變數。通常,風險越高,潛在報酬也越大,反之亦然。我們的結論是,即便衡量比特幣風險的指標(如已實現波動率與隱含波動率)呈下降趨勢,其長期報酬前景依然穩健。

從 3 年期和 5 年期滾動年化報酬率來看,比特幣依然表現強勁。截至今年 5 月底,持有比特幣 3 年和 5 年的年化報酬率分別為 41.6% 和 29.2%,這已包含了 2022 年的深度回調。此外,觀察 3 年期滾動報酬率,除了 2016 年 12 月,從未出現負值。隨著比特幣逐漸成為一個更成熟的資產類別,其滾動報酬率的波動幅度確實在收斂。

綜合風險與報酬來看,夏普比率(衡量單位風險所獲報酬的指標,WEEX 註)雖已從歷史高點回落,但目前仍保持穩定。這些指標,包括滾動報酬,似乎確實與比特幣的價格週期存在一定關聯。相比之下,截至五月底,標普 500 指數的 3 年期及 5 年期夏普比率分別僅為 0.65 和 0.50。

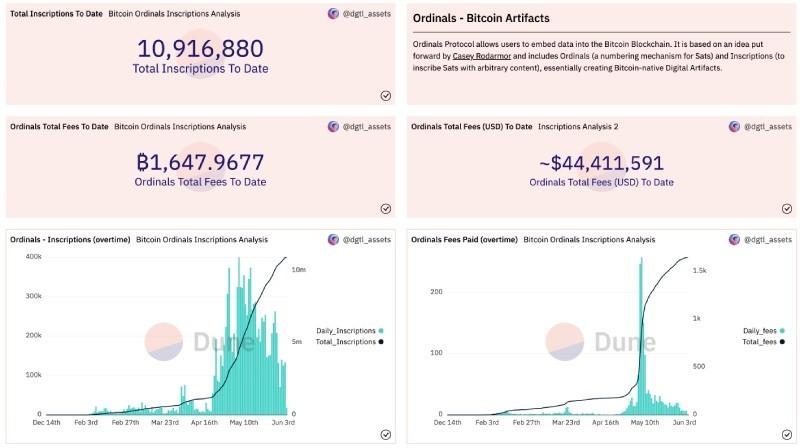

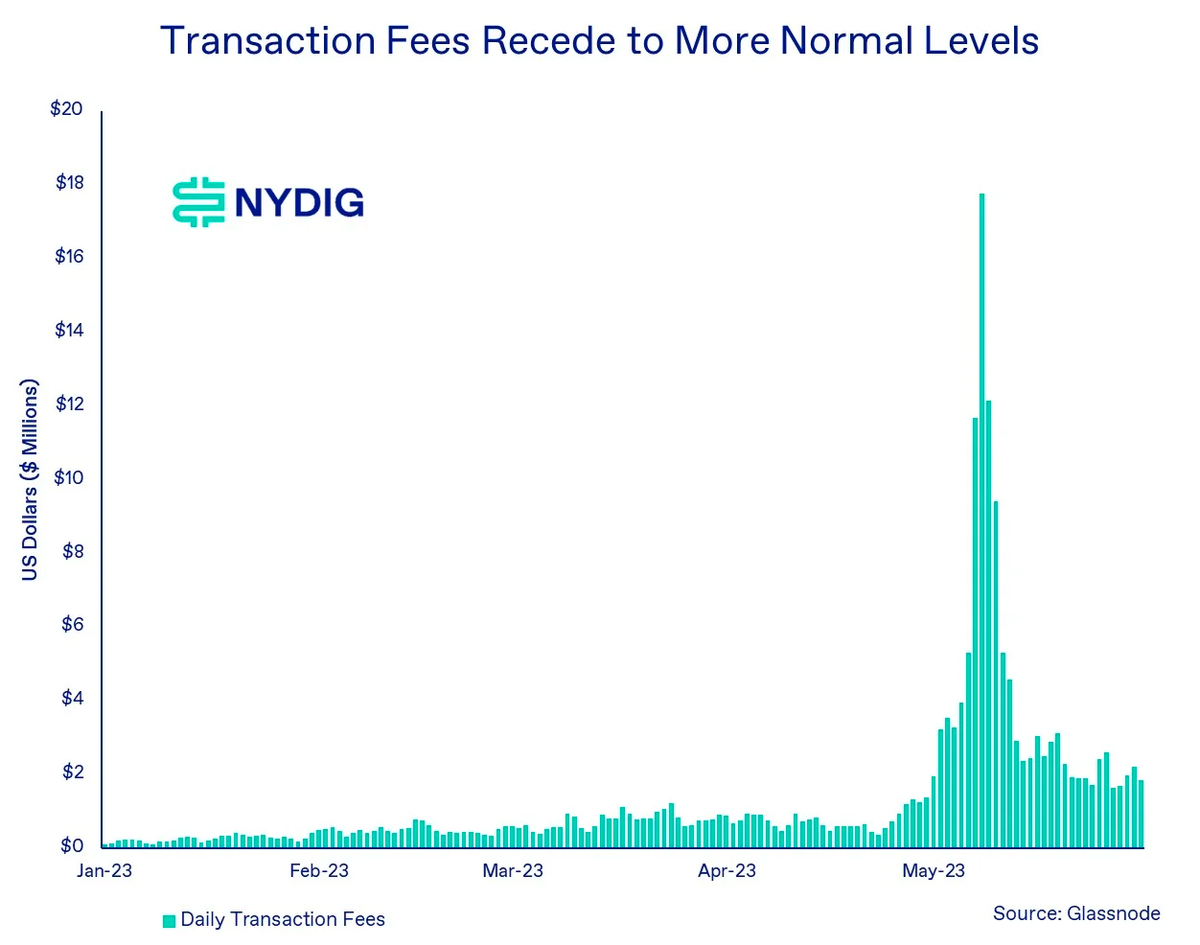

鏈上交易積壓仍處高位,但即時性需求降溫

比特幣的記憶體池(mempool),即等待礦工打包的交易積壓,目前仍維持在 Ordinals 和 BRC-20 熱潮所推升的高位附近。不過,由於市場對交易即時性的需求減弱,交易手續費率(satoshis/vByte)已開始回落。手續費率由市場供需決定:區塊容量(供給)上限為每區塊 4MB;而交易量與即時性需求(需求)的提升,則會推高手續費。

根據用戶 dgtl_assets 建立的 Dune 儀表板數據,WEEX 觀察到,截至目前,比特幣網路上的銘文已累計向礦工支付了近 1,648 BTC(約合 4441 萬美元)的手續費,涉及銘文總數達 10,916,880 個。

每日新增銘文數量已從五月初 BRC-20 Meme 幣熱潮推動的高點回落。WEEX 查詢 brc-20.io 網站數據顯示,目前 BRC-20 代幣的總市值已突破 4.75 億美元。對於一項誕生不到三個月的技術而言,這個數字相當驚人。

儘管目前比特幣網路的每日 Gas 費仍高於 Ordinals 出現前的水準,但我們觀察到,隨著手續費率下降,每日支付給礦工的 Gas 費用總額確實在減少。無論是 BRC-20 還是 NFT 藝術,這些當前應用能否長久尚待觀察,但可以肯定的是,Ordinals 所開拓的設計空間,已經釋放出圍繞比特幣進行創新的巨大能量,這是多年來未曾出現的景象。

市場動態

上週比特幣上漲 1.5%,終結了連續四周的跌勢。在第一季表現強勁後,比特幣持續在寬幅區間內震盪,投資者正在尋找新的上漲催化劑。股市延續漲勢,主要由科技股為主的納斯達克指數領漲,該指數今年迄今已上漲 25.7%;標普 500 指數上漲 1.7%,納斯達克綜合指數上漲 3.2%。黃金上漲 1.8%,油價下跌 2.4%。債券市場同樣上揚,投資級公司債上漲 1.8%,高收益公司債上漲 1.3%,長期美國國債上漲 3.1%。

上週要聞回顧

投資動向:

富達證券全球宏觀主管 Timmer 關注比特幣估值與資產配置

投資銀行 Cowen 將關閉其數位資產部門

幣安或允許部分客戶將抵押品保留在銀行帳戶

Coinbase 衍生品部門將面向機構推出 BTC 及 ETH 期貨

監管消息:

美國商品期貨交易委員會(CFTC)就掉期交易商與期貨佣金商的風險管理計畫要求徵求公眾意見

香港加密貨幣交易禁令正式解除,但目前僅有兩家持牌交易所

企業動態:

USDT 流通量創下歷史新高

Tether 在烏拉圭投資能源生產與永續挖礦

近期關注事件

6 月 13 日 — 美國 CPI 數據公布

6 月 14 日 — 聯準會 FOMC 利率決議

6 月 30 日 — CME 合約到期日

原文連結:https://viewemail.nydig.com/equity-correlations-in-a-post-stimulus-world