來源:鏈聞ChainNews 撰文:潘致雄,鏈聞研究總監

亞洲一直是加密貨幣與區塊鏈產業的熱門區域,長期被視為全球重要的資金來源。這裡不僅有大力發展區塊鏈技術的中國,韓國與日本也曾是比特幣交易最活躍的地區;而作為兩大金融中心的新加坡與香港,更是眾多專案設立離岸公司的首選地。這些因素交織,使亞洲成為僅次於北美的投資熱土。

要釐清區塊鏈領域的主流資金流向,掌握核心投資人的偏好至關重要。透過分析亞洲頂尖區塊鏈風投機構在 2019年的投資標的,我們發現亞洲市場與其他地區存在顯著差異,其中最明顯的一點,是亞洲投資者對去中心化金融(DeFi)概念仍持較為謹慎的態度。

當然,我們的發現遠不止於此。

去年12月,專注於加密貨幣投資、開放金融與資料科學的創新研究機構 X-Order 與金融科技媒體鏈聞合作,推出了「Proof of Value 區塊鏈風投基金排行榜」,綜合評估全球區塊鏈及加密貨幣投資基金的聲譽與知名度。

我們從該榜單中篩選出前5名的亞洲區塊鏈風投機構,並整理它們從 2019 年到 2020 年1月中旬所有已公開的投資案例,作為本研究的基礎。資料來源包括鏈聞、Block123.com、Crunchbase等公開管道。

我們發現,這些頂級亞洲機構幾乎不再投資STO概念的新專案,對DeFi的投入也相對保守;它們仍將主要資金集中在入口級產品與盈利模式清晰的交易所,以及加密貨幣的底層區塊鏈技術上。

亞洲區塊鏈風險投資機構 Top 5

在「Proof of Value 區塊鏈風投基金排行榜」中,亞洲前5名的風投機構分別是:IDG Capital、HashKey Capital、分散式資本、NGC Ventures 與 FBG Capital。

IDG Capital 於1992年在美國波士頓成立,1993年以境外投資機構身分進入中國市場。其業務涵蓋風險投資、私募股權與併購,主要投資領域包括TMT(科技、媒體、通訊)、醫療、消費娛樂、先進製造與潔淨能源,是百度、騰訊、蔚來汽車等多家知名企業的早期投資者。

HashKey Capital 是總部位於香港的金融集團 HashKey Group 旗下專注於區塊鏈產業的投資基金。HashKey Group 董事長肖風同時也是中國萬向控股有限公司副董事長兼執行董事,以及上海萬向區塊鏈股份公司董事長兼總經理。

分散式資本成立於2015年,是一家專注於區塊鏈技術的風險投資機構。其普通合夥人包括萬向區塊鏈董事長肖風,沈波也是普通合夥人之一,而以太坊創始人 Vitalik Buterin 則擔任該基金顧問。

NGC Ventures 成立於2017年12月,前身為 NEO Global Capital,是一支專注於區塊鏈產業的風險投資基金。創始合夥人為谷濤與陶榮祺等人。

FBG Capital 是一支專注於區塊鏈領域的風險投資基金,創始人為數位貨幣交易專家、區塊鏈領域活躍投資人周碩基。

這些頂尖機構偏好投資哪些領域?

我們將這5家機構自2019年以來的投資專案歸類為:公鏈技術、交易生態、錢包、DeFi/CeFi、STO、資料/媒體,以及其他類別,並繪製出以下投資地圖:

由上圖可以觀察到以下投資特點:

毫無疑問,公鏈技術與交易生態仍是2019年亞洲最熱門的投資賽道;

在這5家機構中,HashKey、分散式資本與NGC Ventures在2019年布局頻繁,而FBG與IDG動作較少;

HashKey Capital 與分散式資本的投資重疊度較高,存在一定的「協同效應」;

HashKey 更偏愛公鏈技術,分散式資本更青睞交易生態,而NGC Ventures的投資則較為均衡;

相較於2019年湧現的上百個DeFi專案,亞洲區塊鏈風投機構對該領域的布局仍較為謹慎,每家機構平均僅投資了1個DeFi專案;

資產代幣化與STO(證券型代幣發行)自2018年起便是熱門話題,但2019年的相關投資僅有2例;

相較於中心化託管錢包,亞洲頂級風投更傾向於投資非託管的去中心化錢包;

在超過60個專案中,共有10個專案獲得其中兩家Top機構共同投資,分別是:Blockstack、Marlin Labs、CoinFLEX、AlphaWallet、MYKEY、幣乎、Wirex、LongHash、Cere Network 與 STP。

公鏈技術

作為區塊鏈產業的核心,公鏈專案及相關技術研發自然是風投機構關注的焦點。許多新公鏈都以以太坊為對標對象,希望透過自身方案解決全球第一公鏈網路效能不足的問題。

2019年,亞洲前5大區塊鏈投資機構共投資了19個與區塊鏈技術相關的專案,其中多數為公鏈,同時也涵蓋了從Layer 0、Layer 2、隱私保護、應用層、開發者工具到共識機制等不同層面的突破性專案。

例如,Skale 透過 Layer 2 方案實現擴容,CasperLabs 致力於優化共識機制,Blockstack 以 DApp 應用為平台切入點,Cartesi 為熟悉 Linux 的開發者提供工具,而 Nym 則專注於為區塊鏈的資料傳輸層提供隱私保護。

這些項目都在探索區塊鏈技術的潛力。突破效能瓶頸,就能支援更大規模的用戶和消費級支付平台;解決開發工具問題,能讓傳統開發者更輕鬆地開發區塊鏈應用;強化用戶隱私,則能吸引用戶放棄那些追蹤個人資料的中心化平台。

在這五家機構中,HashKey 最青睞區塊鏈底層技術,投資項目幾乎全是公鏈。HashKey Capital 執行長鄧超曾分享他對公鏈的看法,他認為區塊鏈技術處於產業中游,僅次於上游的晶片製造、挖礦及通用技術研發。至於聯盟鏈,他提到雖然2016年就有較成熟的方案,近期隨著區塊鏈成為國家戰略,聯盟鏈再度受到關注,但目前仍缺乏成熟的商業應用場景。

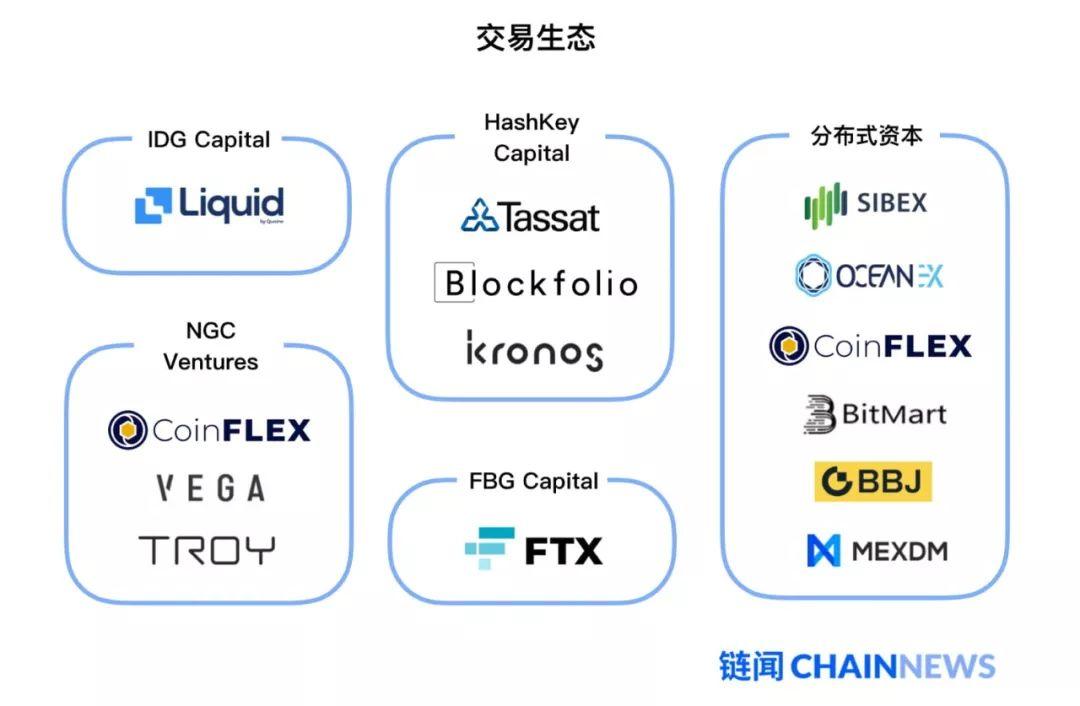

交易生態

由於加密貨幣的主要應用場景仍集中在交易,因此除了底層技術,交易及相關生態成為風投機構的第二大關注領域。

2019年,亞洲頂尖的區塊鏈投資機構共投資了 13 個交易生態相關項目。

這13個項目以交易服務為主,尤其是衍生品交易所。例如支援合約交易的日本交易所 Liquid、持有美國期貨交易合規牌照的 Tassat、主打實物交割比特幣合約的 CoinFLEX、獲得幣安投資的衍生品交易新秀 FTX、基於 VeChain 生態的交易所 OceanEX,以及專注永續合約的 幣幣機 等。

這五家機構中,僅有分布式資本(Distributed Global)與 NGC Ventures 投資了 去中心化交易所(DEX),分別是 SIBEX 與 Vega Protocol。SIBEX 由分布式資本與瑞士證券交易所(SIX)等機構共同投資,旨在建立一個基於 P2P 網路的即時鏈上結算去中心化交易所(DEX),其特色包括用戶可選擇不揭露交易價格、即時鏈上結算,以及在比特幣與以太坊交易中採用哈希時間鎖合約(HTLC)。Vega Protocol 的投資方包括 NGC Ventures、Pantera Capital 與 Xpring 等,該協議可在完全去中心化的網路中創建或交易金融衍生品。

曾投資入口級行情與資產管理工具 Blockfolio 的 HashKey Capital 執行長鄧超透露,該產品用戶數約為500萬至600萬。這種規模的產品在加密貨幣交易生態中至關重要,不僅是用戶入門的資產管理工具,也能為交易所導流與變現。

Kronos 去年推出暗池產品 WOOTRADE,旨在解決市場流動性不足的問題。儘管加密貨幣交易所數量眾多,但相較傳統金融的交易量級,流動性仍有巨大提升空間;流動性不佳也可能阻礙傳統金融巨頭進入。WOOTRADE 將聚合多家做市商及 Kronos 自身的流動性,為產業建立流動性基礎設施。

FTX 是2019年加密貨幣合約與衍生品交易市場的黑馬,由流動性提供商 Alameda Research 孵化支持。去年8月獲得 800 萬美元種子輪融資後,年底再獲幣安的戰略投資。該交易所在創新衍生品開發上表現突出,例如推出可交易波動率合約、槓桿代幣、指數合約等,並開發了代幣化的「美國總統大選—川普連任」預測期貨合約 TRUMP,以及對標中國公鏈的神龍指數 Dragon Index。

衍生品交易已成2019年熱點,並極可能延續至 2020 年。去年美國批准了數家 合規衍生品交易所,例如 HashKey Capital 投資的 Tassat;此外,不少交易所也推出期貨以外的選擇權合約,如 FTX 近期已加入比特幣選擇權交易。儘管目前交易規模尚小,但隨著周邊生態日益完善——涵蓋做市商、流動性提供商、經紀商、資產管理工具等——這些佈局勢必將對2020年的加密貨幣交易生態產生深遠影響。

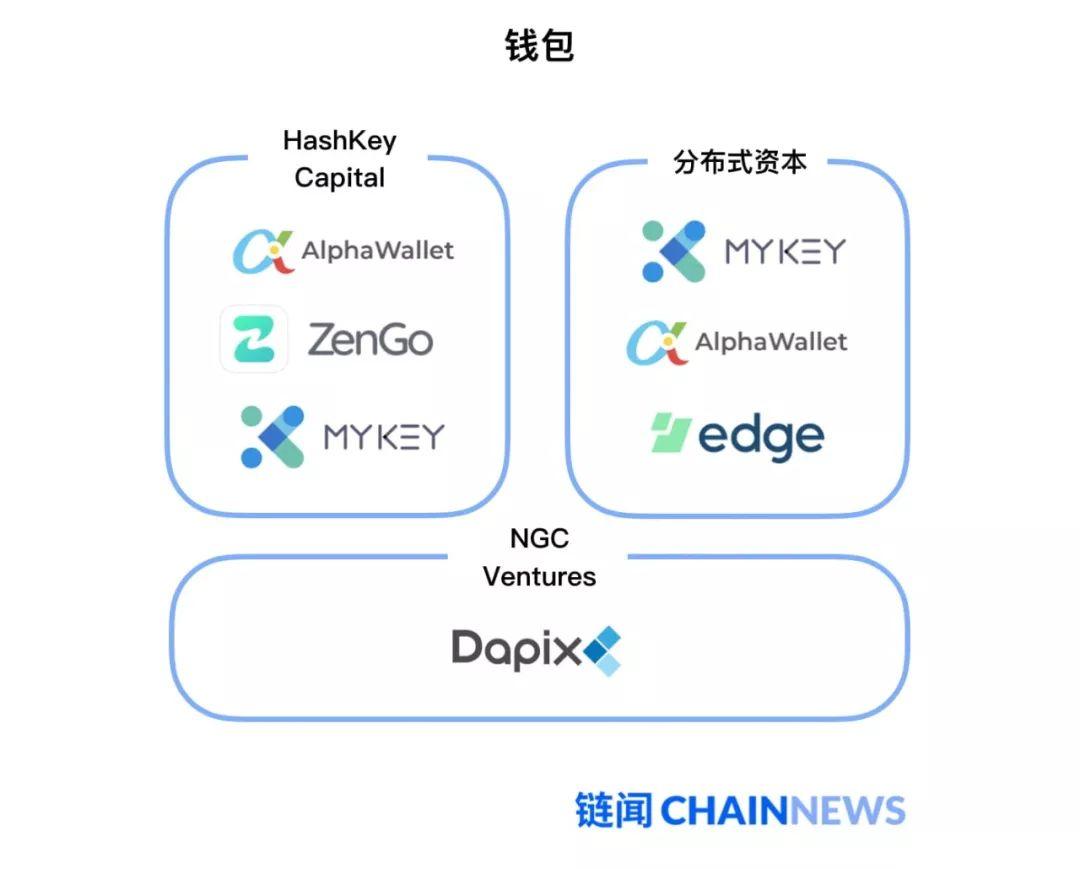

錢包

在5個錢包項目中,每個都特色鮮明。有趣的是,儘管2019年國內不少錢包工具傾向主推中心化託管服務,且這些風投在交易所領域也更關注中心化交易所,但在錢包領域,它們顯然優先選擇了非託管型的去中心化錢包。

AlphaWallet 同時獲得 HashKey Capital 與分布式資本的青睞。該團隊正積極探索 NFT (Non-Fungible Token) 的應用,與盛開體育合作推出2萬張以 NFT 形式呈現的2020年歐洲足球錦標賽 VIP 門票,並推出名為 Tokenscript 的開放標準,為產業提供基礎設施支援。

MYKEY 與加密貨幣社群平台「幣乎」同屬 KEY Group,也獲得 HashKey Capital 與分布式資本的投資。MYKEY 是一款去中心化錢包,嘗試透過產品設計解決新手用戶的體驗痛點,成為用戶進入區塊鏈與數位資產的身份入口,再透過接入其他交易所、託管服務與 DApp,滿足用戶對區塊鏈平台的多元需求。例如上個月,MYKEY 在一場為期兩天的活動中,為以太坊關鍵 DeFi 基礎設施 MakerDAO 帶來近 3000 名新用戶,顯示 MYKEY 同樣具備入口級產品的流量潛力。

HashKey Capital 投資的錢包項目 ZenGo 值得關注。這是一款既能保持去中心化特性,又能提供優質使用者體驗的產品;用戶無需學習助記詞概念,僅需面部辨識即可恢復私鑰。相信實際使用過的用戶都會驚嘆其註冊流程之簡便,這將進一步降低加密貨幣的使用門檻,幫助更多新用戶快速上手。

由分散式資本(Distributed Global)投資的錢包專案 edge,與 NGC Ventures 投資的 Dapix 存在一定「關聯」。edge 的前身是 2014 年推出的比特幣錢包 Airbitz,後更名為 edge;它是一款支援多幣種的去中心化錢包,內建兌換工具並整合了 FIO 協議。而 FIO 協議的初始版本正是由 Dapix (獲 NGC Ventures 投資)開發,其目標是提升加密貨幣錢包「地址」或「公鑰地址」的可讀性與易用性。錢包部署 FIO 協議後,用戶轉帳時就能使用易讀的字串,而非一長串隨機亂碼。

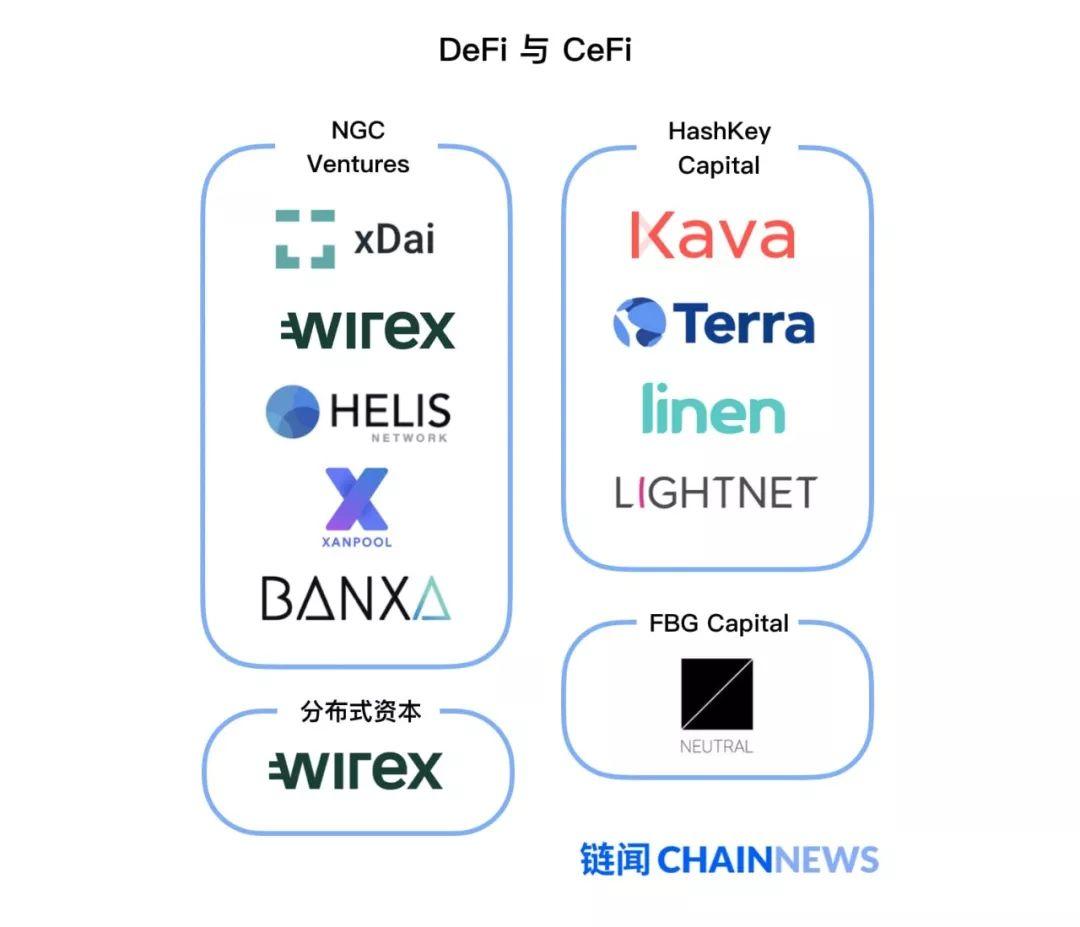

DeFi 與 CeFi

加密貨幣天生具備金融屬性,這五家亞洲頂級風投機構共投資了 10 個金融相關專案。隨著 2019 年去中心化金融(DeFi)概念興起,我們將這 10 個專案分為去中心化金融(DeFi)與中心化金融(CeFi)兩大類。

其中 5 個專案屬於 DeFi,分別是:

HashKey Capital 投資了基於 Cosmos 的 DeFi 平台 Kava,該專案即將進入 CDP 測試階段;

HashKey Capital 投資了借貸平台 Linen,其背後整合了 Compound 協議,為用戶提供利息收益;

NGC Ventures 投資了專注支付場景的穩定幣網路 xDai,它是以太坊的側鏈,出塊時間僅需 5 秒,快速且經濟;

NGC Ventures 投資了整合其他 DeFi 協議的綜合性入口平台 Helis Network;

FBG Capital 投資了聚合一籃子穩定幣的 Neutral,以分散單一穩定幣可能帶來的風險。

另外 5 個專案則更偏向 CeFi,分別是:

HashKey Capital 投資了 Terra 公司,雖然它也發行穩定幣,但長期專注於打通支付場景,並與韓國支付處理商 BC Card 合作,讓用戶能透過 Terra 旗下的行動支付平台 CHAI 直接在商家消費;

HashKey Capital 投資了跨境匯款、支付與清算結算平台 Lightnet;

分散式資本投資了 Wirex,這是一項類似銀行卡的服務,為用戶提供數位銀行、VISA 借記卡與法幣交易所的一站式服務,已取得歐盟電子支付牌照,據稱用戶數超過 200 萬;

NGC Ventures 投資了 XanPool 和 Banxa,這兩個專案旨在為個人與商家打通法幣與加密貨幣的支付通道。值得一提的是,NGC Ventures 投資 Banxa 後,Banxa 透過反向收購在加拿大多倫多證券交易所創業板(TSX-V)上市,上市公司 Hoist Capital Corp. 將更名為 Banxa Holdings Inc.。

相較於 2019 年湧現的上百個 DeFi 專案與協議,以及美國區塊鏈投資機構在該領域的大舉佈局,亞洲頂級區塊鏈風投去年對 DeFi 概念的投資仍顯得較為謹慎。這 5 個 DeFi 專案聚焦於穩定幣、借貸與支付三大基礎場景,旨在為用戶打造去中心化的金融基礎設施。而像 Helis Network 這類聚合型 DeFi 入口產品,或許會成為下一階段的投資重點。因為當底層協議已提供足夠可靠的設施後,整個產業需要為更多新用戶提供更友善的使用者介面與體驗。

亞洲風投機構所投資的 CeFi 應用,則聚焦於搭建法幣與數位貨幣之間的橋樑,這也是為拓展增量用戶所做的提前準備。可惜的是,目前這些平台尚無法服務中國大陸用戶。

STO 與資產代幣化

資產代幣化與 STO 曾是 2018 年底 的熱門話題。當時由於首次代幣發行(ICO)泡沫破裂,部分投資者認為證券型代幣發行(Security Token Offering, STO)可能是 ICO 走向合規化的方向之一,STO 一詞因而興起。

從亞洲區塊鏈風投機構 2019 年的投資來看,STO 概念仍多停留在討論階段,真正積極推進的專案並不多。此分類下的兩個專案分別是 Standard Tokenization Protocol (STP) 與 Securitize。STP 由區塊鏈諮詢公司 Block72 推出,致力於發展基於流量端的數位資產投行業務,提供合規、可程式化的鏈上眾籌及數位資產發行服務。

而 Securitize 的進展則更為迅速,它已與 Algorand 合作,發行方可透過 Securitize 的 DS 協議在 Algorand 區塊鏈上發行數位化證券。其近期動作也相當頻繁,包括完成融資(投資方包括 Coinbase、八維資本、SBI、Algorand)、收購(日本區塊鏈諮詢公司 BUIDL)、達成戰略合作(與 Algorand、Elevated Returns)等。

期待在 2020 年能看到更多實體資產代幣化的實際應用,例如透過 Securitize 這類平台發行數位化證券、AlphaWallet 試驗以 NFT 實現資產或商品上鏈,或是類似 Paxos 推出的黃金代幣 PAXG 等大宗商品在區塊鏈上流通。

資料、媒體及其他專案

此類別涵蓋核心投資專案之外的周邊生態,包括媒體、DApp 聚合平台、稅務平台、企業級工具等,各細分領域的專案數量都不多。分散式資本除了偏好交易生態,也投資了不少區塊鏈生態周邊專案,是這兩大類別中投資最積極的亞洲區塊鏈風投機構。

具媒體屬性的專案分別是 LongHash、通證通、The Block 與 幣乎。除了 LongHash 還經營孵化器及資料工具平台、幣乎的核心在於社區營運外,其餘三家主要都是文字內容型媒體平台,涵蓋新聞、深度分析、資料分析與研究報告等。

DappReview 與 Dapp.com 從名稱即可看出,它們是專注於幫助用戶探索去中心化應用(DApp)的資料平台。與傳統 App 不同,DApp 建構於區塊鏈之上,因此具備去中心化、無須信任(Trustless)等區塊鏈原生特性。隨著 DApp 數量增加,用戶如何挑選合適且受歡迎的 DApp,便可依賴這些平台。隨著幣安全資收購 DappReview,NGC Ventures 對該專案的投資也已成功退出。

在其他類別中,MixMarvel 是一家區塊鏈遊戲開發與發行商,也是目前唯一一家同時獲得五大頂級區塊鏈風投機構青睞的遊戲公司。此外,MixMarvel 還孵化了專注於區塊鏈 Layer 2 技術的 Rocket 協議,讓更多遊戲能輕鬆部署於不同主網,省去繁瑣的移植過程,大幅降低了開發與營運成本。

另外,成都鏈安是專注於區塊鏈安全的公司,而 Vid 則正探索 VR 與區塊鏈的結合應用。至於稅務平台 Verady、企業級應用平台 BlockApps 以及客戶關係管理(CRM)平台 Cere Network 等,雖然距離一般中國大陸用戶較遠,但仍會在核心圈層中持續為區塊鏈生態提供關鍵支援。

哪些項目更值得關注?

交叉比對這五家風投機構在 2019 年的投資項目後,我們發現共有 10 個項目獲得了其中兩家亞洲頂級風投的共同投資。相比僅獲單一機構投資的項目,以下這些項目更值得留意——它們不僅獲得更多資金支持,背後還有更強大的生態資源背書。

聚焦應用平台的公鏈:Blockstack

Layer 0 公鏈可擴展性解決方案:Marlin Labs

衍生品交易所:CoinFLEX

錢包(以太坊):AlphaWallet

錢包(EOS 和以太坊):MYKEY

社群平台:幣乎

銀行卡/支付:Wirex

孵化/數據/媒體:LongHash

客戶關係管理:Cere Network

鏈上數位資產發行:Standard Tokenization Protocol

這 10 個項目與五家風投機構整體的投資趨勢高度吻合:投資重點依然集中在公鏈技術、交易所及去中心化錢包,其次才是其他類別;且截至目前,尚未出現任何 DeFi 相關應用。