文|照生、雨林

審|澤玲

前言

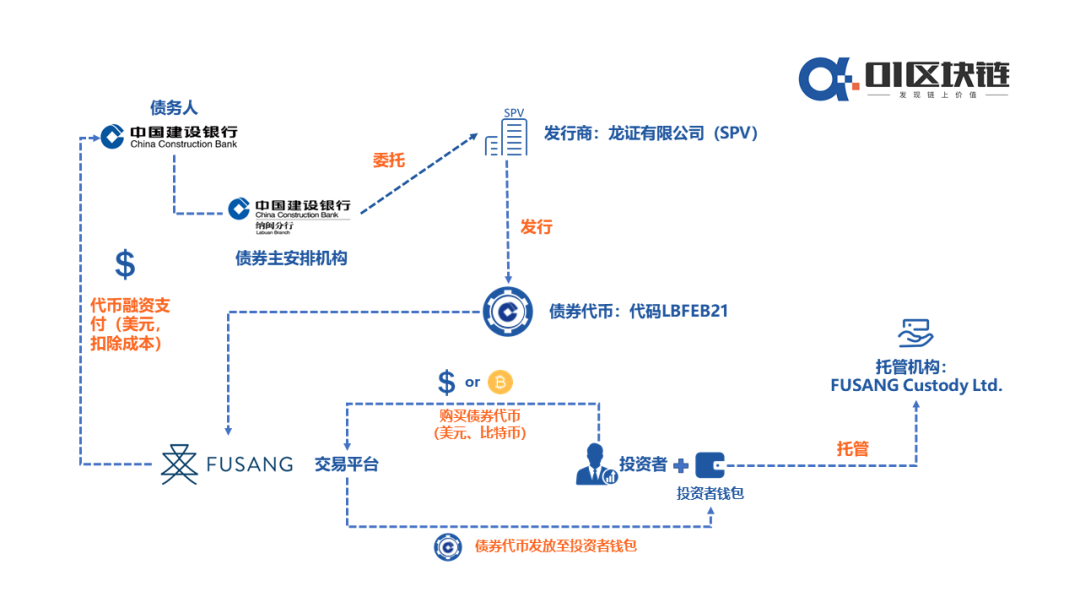

香港《南華早報》近日報導,中國建設銀行與香港金融科技公司Fusang合作,將發行價值30億美元的區塊鏈債券。

據了解,這筆區塊鏈債券的實際發行方並非建行國內主體,而是其在馬來西亞的納閩分行。2019年10月,建行納閩分行獲得了馬來西亞首張數位銀行牌照,同時也是建行在東南亞的首個人民幣清算行。

本次建行發行的區塊鏈債券為零息債券,面值100美元,發行價為99.7970美元。根據Fusang交易所公告,債券將於11月13日上市,2021年2月26日到期,預計年化收益率為0.705%。

接受比特幣購買,實際意義有限

與過去僅用區塊鏈記錄債券存證資訊不同,這次建行的債券是基於以太坊發行,採用ERC-20代幣標準,因此可說是全球首個真正在區塊鏈上發行並公開交易的代幣化債務證券。這與STO(證券型代幣發行)的理念和做法高度相似。不過,當前全球對STO監管仍趨於審慎,證券代幣化發行或許只能作為小範圍的金融創新,短期內難以大規模推廣。

首批建行區塊鏈債券代幣總量為14萬個,每個代幣對應100美元面值的債券,機構與個人投資者皆可參與,最低投資門檻為1個代幣(100美元),最高上限為1萬個代幣(100萬美元)。相較於傳統銀行債券動輒數十萬美元的高門檻,建行此舉大幅降低了投資限制,某種程度上體現了金融普惠的精神。

Fusang交易所執行長Henry Chone表示,與建行合作的代幣化債券具有里程碑意義。透過區塊鏈技術與傳統證券結合,有望推動金融服務更普及、更具包容性。他認為,這或許是「加密2.0」時代的開端。

根據債券相關資料,投資者可透過Fusang交易所,以美元或比特幣購買債券。不過,建行最終募資仍以美元結算,Fusang會先將投資者的比特幣兌換成美元,再購入債券代幣。在當前比特幣行情火熱的情況下,願意放棄更高潛在收益、轉而用比特幣購買建行債券的投資者恐怕寥寥無幾。儘管接受比特幣購買債券的實際意義目前看來不大,但此舉仍在一定程度上顯示,比特幣已成為一個不容忽視的投資標的。畢竟,此前包括PayPal在內的多家機構都已積極布局加密貨幣,或直接增持比特幣等資產。

此外,由於這筆區塊鏈債券是建行在境外以美元發行,因此不受中國存款保險保障,債券銷售主要遵循馬來西亞法律。

圖:建行債券代幣的商業架構

區塊鏈債券常見,但這次不一樣

運用區塊鏈技術發行債券,其實並非新鮮事。

早在2019年底,中國銀行便推出了國內首個區塊鏈債券發行系統,並成功發行了200億元人民幣的小微企業專項金融債。

不過,中行發行的區塊鏈債券與此次建行數位債券有所不同。前者僅是「利用區塊鏈技術發行的債券」,並未涉及任何數位代幣。

中行的系統主要涵蓋三個核心環節:頒發CA證書、鏈上組建承銷團,以及鏈上資訊與交易存證。其價值在於:利用區塊鏈消除債券發行過程中的資訊不對稱,降低發行成本、提升效率;同時,藉助區塊鏈的資料存證功能,為發行後的審計與管理提供便利。

除了中行,泰國中央銀行今年也採用IBM的區塊鏈技術,推出了全球首個基於區塊鏈的政府儲蓄債券發行平台。根據IBM於10月5日發布的公告,該平台在發行後兩週內,便售出了超過160億美元的政府債券。

藉助區塊鏈技術,債券發行時程從過去的15天左右縮短至僅需2天,不僅提升了效率、降低了營運成本,也大幅減少了文件驗證等繁瑣作業。

更早之前,世界銀行與澳洲聯邦銀行合作,發行了全球首例區塊鏈債券。這批為期兩年、總值約7900萬美元的債券,銷售給七位投資人。儘管未涉及加密貨幣,但根據世界銀行的試驗,區塊鏈技術確實有效降低了發行成本。

此外,韓國央行也在2019年底選定營運商,著手開發區塊鏈債券系統,不過距離全面推出可能還需一段時間;馬來西亞證券交易所也曾表示,希望透過區塊鏈技術探索債券市場的數位化,為發行與清算結算提供完整解決方案。

類似案例不勝枚舉。2016年,時任美國證券交易委員會主席Mary Jo White便指出:「區塊鏈在提升證券市場交易、清算與交收的現代化水準,簡化業務流程,甚至取代某些環節方面,具有巨大潛力。」

區塊鏈技術能提升債券等證券的發行與清算效率,並降低成本,這已是業界與學界的共識。但無論是中國銀行、泰國央行或世界銀行,此前僅將區塊鏈視為一種發行技術工具,並未借助、甚至刻意避免與鏈上的加密資產及代幣產生關聯。此外,這些基於區塊鏈發行的證券多以非公開交易為主,屬於業務層面的技術創新。

當然,本次建行數位債券可視為一次全新嘗試。其不同之處在於:這是首款可在區塊鏈上公開交易的債券。接受比特幣(BTC)購買的象徵意義或許大於實質,但基於以太坊(ETH)發行,真正實現了鏈下優質金融資產的代幣化(tokenization)。這使得交易單位更小,降低了參與門檻,讓更多普通投資人能接觸到原本專屬於機構的金融服務,同時兼具低成本與高透明度的優勢。可以說,這是技術驅動下,普惠金融的又一次創新實驗。

然而,風險始終存在。暫且不論監管與市場投機等外部挑戰,區塊鏈技術本身存在的智能合約漏洞、系統安全風險也不容忽視。此外,區塊鏈資料「不可篡改」的特性,與證券市場的實際需求並非完全契合——市場的複雜性使其難以面面俱到,且基於監管與司法要求,有時也需要撤銷已完成的交易。

技術的問題,終究要靠技術來解決。整體來看,建行發行數字債券,不僅是傳統證券業的一次積極嘗試,對新興的區塊鏈產業也深具意義。當前,區塊鏈與加密資產領域正面臨諸多發展瓶頸,其中最迫切的挑戰之一,便是如何將大量優質的鏈下資產——特別是傳統金融資產——引入鏈上,從而豐富鏈上生態的多樣性。

事實上,將傳統資產上鏈的探索早已展開。例如,加密貨幣衍生品交易所FTX此前就上線了多種美股股權通證,涵蓋特斯拉(TSLA)、蘋果(AAPL)、亞馬遜(AMZN)等知名公司,讓全球投資者能直接用USDT或比特幣參與美股交易。而Maker DAO等專案,也在實物黃金、房地產等傳統資產的鏈上化方面,進行了諸多嘗試。

在此背景下,建行此次發行數字債券,無疑是一次更為深入且值得關注的實踐。