一週前,一篇名為《肖戰背後:騰訊的背水一戰》的文章引發廣泛討論。

文章深入剖析了騰訊的業務模式及其面臨的根本性挑戰,指出這家文娛巨頭正處在嚴峻的十字路口:既無法擔當文化輸出的先鋒,也未能大膽開拓新市場,反而過度依賴流量在既有市場中「內卷」競爭,並試圖以對青少年缺乏積極引導的「新文創」來收割用戶——這種模式已難以為繼。

作者在文末斷言,騰訊必將迎來一場背水之戰。

《昔時賢文》有云:「有心栽花花不發,無意插柳柳成蔭。」這句古訓揭示了一個常被忽略的道理:有時擊垮你的,未必是正面交鋒的對手,而可能是看似毫不相干的「局外人」。進入互聯網時代,許多巨頭的沒落正是如此。昔日手機霸主諾基亞傾盡全力,卻仍被時代拋棄。擊敗它的並非三星或摩托羅拉,而是當時以作業系統起家、看似與手機製造無關的蘋果(Apple)。

同樣,讓綠箭口香糖失勢的,也不是益達,而是微信、淘寶和手機遊戲。

超市收銀台前的短暫等待,曾是一個經典的消費場景,商家巧妙利用了顧客排隊時的「碎片化需求」:過去人們習慣順手拿兩盒口香糖;如今,大家更傾向於刷微信、看朋友圈或瀏覽購物網站。更根本的變化在於,許多90後甚至徹底「消滅」了排隊結帳這個環節——餓了麼、美團、京東到家、天貓超市、每日優鮮等平台,已實現動動手指、商品上門的便利。

大象倒地,往往悄無聲息;巨人倒下,餘溫尚存。

「巨人過於龐大,你無法像感知小公司那樣,輕易觸摸到它的體溫。巨人的命運,早在時代的十字路口就已注定。

如果說騰訊今天站在名為『新文創』的十字路口,那麼幣安也正面臨著屬於自己的時代抉擇——這個信號,從收購CMC開始便已釋放:幣安的流量增長,已然出現斷層。

01

幣安的業務命門——用戶

幣安是一款生逢其時的產品。

2017年,當絕大多數交易所仍只支持法幣交易、技術架構簡單時,幣安首創幣幣交易模式,引領了後續交易所的發展潮流。

幣安(Binance)之名融合了「Binary」(二進制)與「Finance」(金融),寓意數位科技與金融的結合。交易所於2017年7月上線,自創立起便專注於幣幣交易,其早期願景是成為「世界級的區塊鏈資產交易平台」,為全球加密貨幣愛好者提供安全、公平、開放的交易環境。

上線後的兩年間,幣安穩穩抓住了至少三張關鍵的「船票」:

2017年,成為首家大力推行幣幣交易對的交易所;

2018年,推出並實踐平台幣回購銷毀機制;

2019年,推出Launchpad,以打新模式鎖定BNB需求。

可以說,幣安的崛起正源於成功把握了這三個關鍵機遇。僅憑這三張船票,幣安在2017年上線五個月後,用戶量便從零激增至超過150萬;2019年通過Launchpad鎖定BNB,更使其市值從7.9億美元飆升至年內高點53.59億美元。

然而,深究幣安的模式會發現,其業務看似包羅萬象,核心卻始終未變——那就是建立在全球用戶流量之上的生態。

分析2017至2019年上半年這三張「船票」,不難看出幣安核心業務的命門正是「用戶」。

過去三年,幣安打出了一手漂亮的開局,成功積累了龐大的用戶基礎。

可惜的是,此後的幣安未能善加珍惜這份積累。

從頻繁「插針」的期貨合約,到尚不成熟的日內期權,這些產品都在消耗此前建立的良好口碑。此外,自2020年初以來,除了方向不明的業務擴張,幣安似乎仍未找到屬於今年的那張關鍵「船票」。

當下的幣安,正在釋放一個重要信號:其用戶流量增長已現斷層。

02

流量斷層,幣安寶暗藏風險

正如騰訊的流量保衛戰自2018年便已打響,幣安的流量之戰也在2019年第四季悄然拉開序幕——在缺乏新「船票」的情況下。

著名的「波士頓矩陣」以市場吸引力(外部環境)和企業實力(內部因素)兩個維度來分析產品結構。

以此審視幣安,我們可以將其產品大致分為四類:

一是處於成長期、增長率與市佔率「雙高」的「明星產品」——Launchpad;

二是處於衰退期、增長率與市佔率「雙低」的「瘦狗產品」——幣安寶與槓桿借貸;

三是處於導入期、增長率高但市佔率低、且爭議不斷的「問題產品」——期貨合約與期權;

四是處於成熟期、增長率低但市佔率高的「金牛產品」——山寨幣現貨交易。

當前正值比特幣第三次減半的大週期,市場行情不明,同時又逢國內政策敏感時期。幣安旗下的「金牛產品」(山寨幣現貨)與「明星產品」(Launchpad)均未能發揮帶動增長的作用,整體業務陷入停滯。

當前正值比特幣第三次減半的大週期,市場行情不明,同時又逢國內政策敏感時期。幣安旗下的「金牛產品」(山寨幣現貨)與「明星產品」(Launchpad)均未能發揮帶動增長的作用,整體業務陷入停滯。

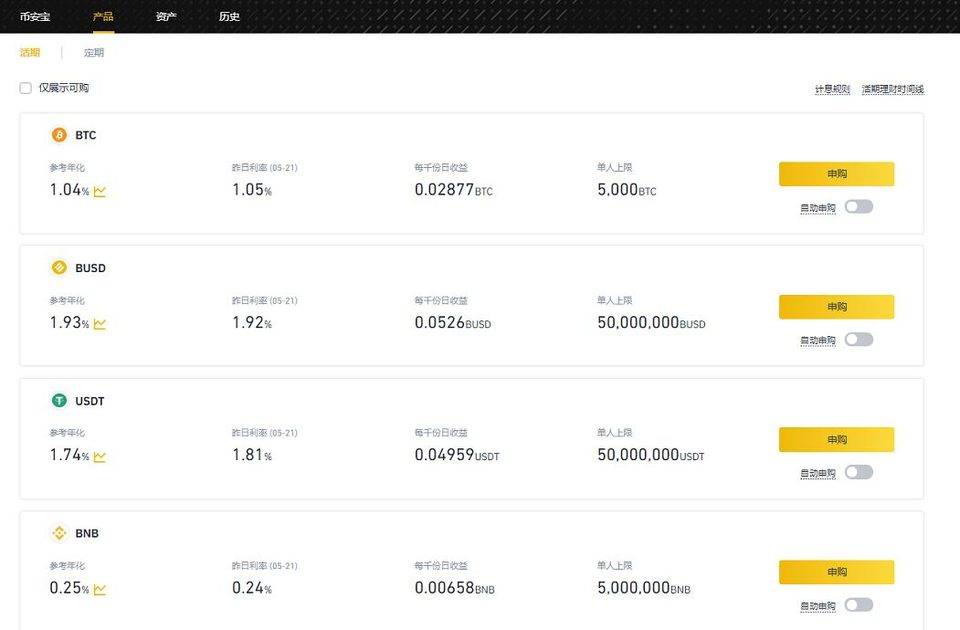

這也導致幣安面臨用戶流量斷層,不得不大力推廣其「瘦狗產品」——幣安寶(Binance Earn)。該產品個人申購上限極高,且存在無法兌付、甚至涉嫌挪用資金的風險。

幣安寶主要存在以下幾項風險:管理資產規模龐大、個人申購上限過高,以及缺乏監管保障。

從幣安官網可見,幣安寶每期申購規模巨大,支援申購的幣種涵蓋 BTC、BUSD、USDT、BNB、ADA 等共 23 種,單人申購上限也高得驚人。

以 BTC 為例:單人申購上限為 5000 BTC,約合 4500 萬美元;USDT 及 BUSD 的單人申購上限均為 5000 萬,兩者單一幣種總上限達 1 億美元;BNB 單人申購上限為 500 萬枚,約值 8000 萬美元;BCH 單人申購上限為 100 萬枚,約值 2.26 億美元。

僅以一期估算,幣安寶的管理規模便超過上億美元。

如此規模若出現在持牌且受嚴格監管的私募基金中,尚屬合理;但若出現在無固定營業場所、也無明確全球法律主體的交易所平台上,風險就極高了。

我們將幣安寶與國內私募基金規模進行比較,發現其規模已不亞於部分本土私募基金。

根據現有數據,管理規模介於 0.5 億至 10 億人民幣之間的中小型機構,仍是國內私募基金的主力軍。截至 4 月底,已登記且具備管理規模的私募基金管理人共計 21,324 家,平均管理基金規模僅為 6.72 億元人民幣。

其中,管理基金規模在 1 億至 5 億元之間的機構有 4,556 家;管理規模達 100 億元及以上的,僅有 275 家。

要知道,私募基金面臨極其嚴格的監管。

整治私募基金是我國金融風險防控三大攻堅戰的重要內容之一。由於私募基金可能成���後 P2P 時代新型金融犯罪的高發領域,必須高度關注。業界必須堅持「不牟利原則」,即受託人不得利用其地位謀取私利。

然而,幣安並非法律框架下的持牌金融主體,幣安寶也不是受監管的私募基金。那麼,幣安究竟需要如此巨額資金作何用途?幣安寶的持牌管理人是誰?鏈上資金又流向何處?

03

疑似挪用非英語用戶資金

購買英語用戶的「流量」

幣安長期自詡為「真實流量最多」的交易所。最早質疑其流量造假的是早期比特幣 SV(BSV)投資人 Yevgeny Devine。

2019 年,在幣安下架 BSV 後,他在 Twitter 上指出:「幣安交易量中 70–80% 是偽造的,藉由虛假數據營造『全球最大加密貨幣交易所』的形象,以吸引經驗不足的投資者和急於上市的專案方。幣安賦予 CZ 的權力,都建立在違背信任的基礎上。」

若將這則舊聞與今年 3 月幣安斥資 4 億美元收購 CMC(CoinMarketCap)的事件結合來看,便能串聯起 Yevgeny Devine 指出的核心問題。加密世界的流量若按語言劃分,主要可分為英語區與非英語區兩大群體:英語區用戶習慣使用 PC 端,非英語區用戶則多用 APP 端;兩者本屬不同生態,而 CMC 正是連結二者的關鍵樞紐。

在加密貨幣行業中,用戶想查詢某個資產時,通常不會使用百度、Google 等傳統搜尋引擎,而是直接前往 CMC、非小號等專業數據平台。

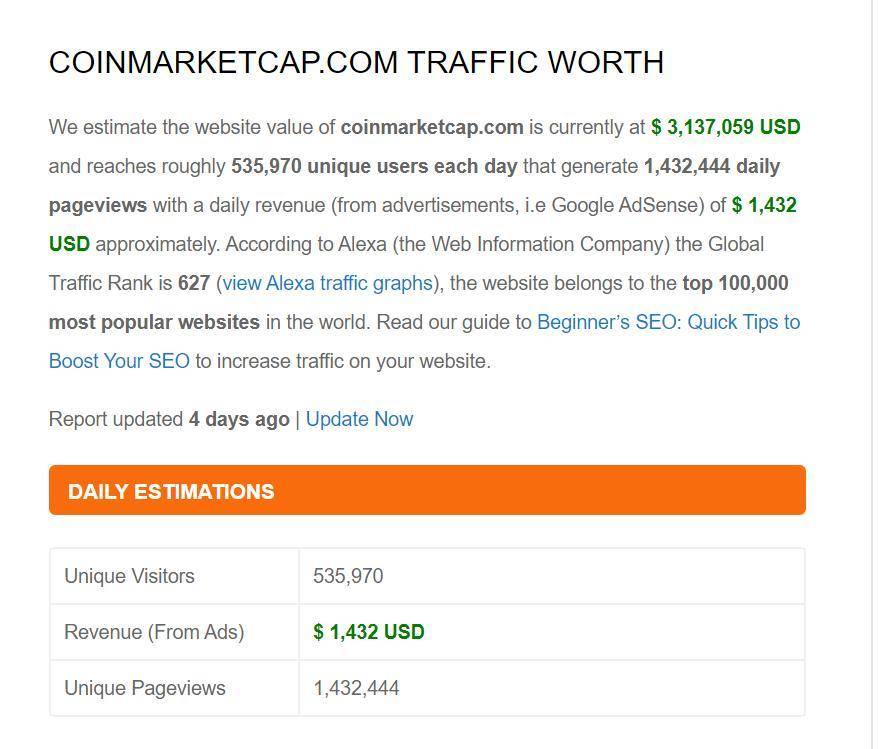

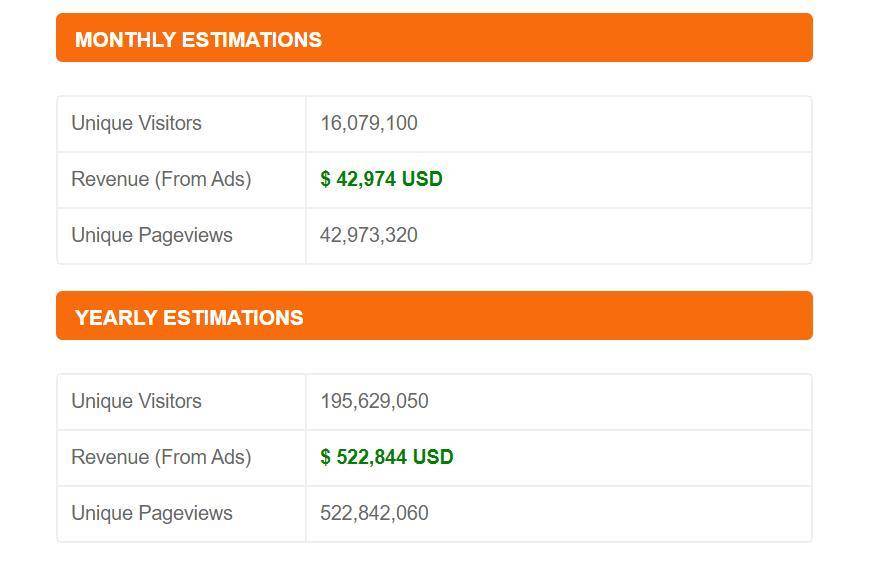

據海外 SimilarWeb 數據顯示,CMC 毫無疑問是加密貨幣數據的核心樞紐,過去六個月累計吸引 2.072 億訪客,流量比幣安官網高出 80%。另據 Alexa 數據,目前 CMC 全球訪客排名第 570 名,而幣安官網排名第 2045 名。

這意味著,儘管 CMC 的創收模式不如交易所多元,卻是一個極具價值的流量入口,能持續吸引海量用戶。

可以說,幣安此次耗資 4 億美元收購 CMC,直接目的就是為了購買英語區用戶流量,填補當前的流量斷層,從而創造更多收入以擺脫經營困境。

但這筆 4 億美元的資金究竟從何而來?值得深思。

儘管收購並非全以現金支付,而是結合了 BNB 代幣與股權,但金額依然龐大。根據幣安官方及趙長鵬本人公開的數據,幣安 2019 年利潤約為 5.5 億美元,佔其上一年度總利潤的 72%。

2020 年尚未過半,如此巨額收購必然留下財務缺口,缺口將從何補足?是否存在挪用其他產品資金填補缺口的情況?亟待深入調查。

毫無疑問,這是一次冒險且激進的戰略投資。它也反映出幣安因流量斷層與業務矩陣失衡所導致的盈利困境,迫使它痛下決心,斥巨資購入英語區用戶流量。

這原本只是互聯網模式中常見的「購買流量」操作,但由於 CMC 業務模式的特殊性,其被收購所���發的負面效應已開始超越正面意義,進而觸發了加密市場的信任危機。

CoinMarketCap 之所以能在加密產業站穩腳跟,關鍵在於贏得了廣大用戶的信任;反觀 Binance,在這方面的歷史紀錄卻不盡理想。

根據 BTI 在 2019 年 4 月發布的報告,Binance 存在嚴重的刷單交易問題,其 30 個交易對的刷單交易額,竟佔總交易額的 25% 至 75%。此外,Binance 還屢次發生伺服器當機、遭駭客攻擊及資料外洩等事件,部分事故甚至對業界造成巨大衝擊。

Binance 收購 CMC,無異於直接改寫了遊戲規則。事實上,Binance 目前已調整了 CMC 的交易所排名維度,改採僅反映英語區用戶偏好的網頁端參數,一舉將自身推上 CMC 全球交易所榜首。

這起收購案也引發了產業內的不滿。以 CMC「匿名」創辦人 Brandon Chez 為例,他在 CMC 被收購後隨即宣布離職,並對外表示,希望在新冠疫情期間多陪伴家人。

Binance 早年憑藉三張「船票」崛起,躋身全球頂級交易所之列,因而積累了龐大的用戶基礎。然而,如今卻因產品矩陣規劃失當,導致用戶流失與流量斷層,核心業務的用戶增長已無法滿足當前週期的戰略需求,陷入增長瓶頸,面臨亟需補充流量的窘境。

其關鍵問題在於,應優先改善現有的「瘦狗產品」與「問題產品」,以實現更健康的業務成長,而非透過收購 CMC,變相向非英語區用戶購買英語區的流量。

如前所述,Binance 的命脈在於用戶基數與市場口碑;如今,它無疑已站在這個關鍵的十字路口。

過去,Binance 平台給人的印象是:業務模式領先,流量也比你大。

如今 Binance 似乎想走另一條路:即便產品不盡理想,也要從流量入口掐斷競爭對手的來源——透過 CMC 將流量導向 Binance,再利用 Binance Earn、衍生品等大型收割工具攫取更多利潤,進而展開更多併購與投資,以打造其「Binance 帝國」。

按照 Binance 標準重塑的 CMC,若持續為其輸送流量與用戶,這些資源真會用於彌補 Binance 當前的產品短板嗎?還是說,Binance 的目的從頭到尾只有一個——賺錢?

Binance 這次收購後的整體佈局,究竟是短視近利,還是著眼長遠,仍有待觀察。

但可以肯定的是,Binance 匆忙收購 CMC,無論對自身或 CMC 的業務發展而言,都並非明智之舉;將 CMC 流量強行導入 Binance 生態,不僅破壞了 CMC 原有的用戶體驗,也未能贏得加密社群其他用戶的認可。

環境的劇變往往由量變引發質變,這是一個必須經歷漫長過程的時代。恐龍從侏羅紀的霸主地位逐漸被其他物種取代,正印證了大趨勢的殘酷。

時代的風口之下,「殺人不見血,刀劍無影蹤」;許多時候並沒有近身肉搏,更像是一場「溫水煮青蛙」。結果依然冷酷,甚至連一句「抱歉」或「不好意思」都不會有。

正如《肖戰背後:騰訊的背水一戰》一文所言,對巨頭來說,賺錢固然重要,但有時存在比賺錢更重要的事——那就是,別辜負時代賦予你的使命。