Với sự trỗi dậy của chủ nghĩa dân túy và chủ nghĩa bảo hộ thương mại, công nghệ blockchain và tiền điện tử ngày càng trở thành một công cụ chiến lược quan trọng trong cuộc cạnh tranh giữa các cường quốc.

Vậy vai trò của Bitcoin trong cuộc cạnh tranh giữa các quốc gia trong tương lai sẽ như thế nào?

Những người lạc quan cho rằng Bitcoin sẽ trở thành nền tảng neo giá cho tiền pháp định trong tương lai, trong khi những người bi quan lại cho rằng Bitcoin chẳng có giá trị gì ngoài đầu cơ. Ngay cả khi chỉ coi Bitcoin là một hàng hóa, vấn đề quyền định giá vẫn không thể tránh khỏi.

Susan Strange—một trong những nhà sáng lập ngành Kinh tế học Chính trị Quốc tế—trong tác phẩm “Nhà nước và Thị trường” đã nêu ra khái niệm “quyền lực cấu trúc”. Bà cho rằng, trong hệ thống quốc tế tồn tại hai loại quyền lực: quyền lực liên kết và quyền lực cấu trúc.

Loại thứ nhất có thể hiểu là dùng vũ lực (như cầm dao) để ép người khác làm điều mà họ vốn không muốn làm; còn loại thứ hai là bên nắm quyền thiết lập một số tiêu chuẩn toàn cầu, từ đó “thuyết phục bằng lý lẽ” để đối phương “tự nguyện” thực hiện những hành động phù hợp với lợi ích của bên nắm quyền.

Giáo sư Susan cho rằng quyền lực cấu trúc quan trọng hơn, bởi vì không phải mọi việc đều có thể giải quyết bằng vũ lực; “bất chiến tự nhiên khuất nhân chi binh” mới là thượng sách.

Bà tiếp tục chia nhỏ quyền lực cấu trúc thành bốn cấu trúc: cấu trúc sản xuất, cấu trúc an ninh, cấu trúc tài chính và cấu trúc tri thức.

Theo quan điểm này, bên nào nắm giữ quyền lực cấu trúc thì bên đó sẽ kiểm soát được quyền định giá Bitcoin. Vì vậy, dù Bitcoin là vô biên giới, nhưng quyền định giá lại mang tính biên giới rõ rệt.

Hôm nay, chúng ta sẽ sử dụng khuôn khổ này để phân tích xem quyền lực cấu trúc của Bitcoin hiện đang nằm trong tay ai.

Cấu trúc sản xuất

Cấu trúc sản xuất nghiên cứu các quan hệ sản xuất, tức là: Ai quyết định sản xuất cái gì? Sản xuất như thế nào? Sản xuất cho ai? Bằng phương pháp nào và dưới điều kiện nào?

Trước tiên, hãy xác định bên cung ứng trong góc nhìn Bitcoin là ai?

Xét về góc độ giá cả, bên cung ứng được chia thành hai nhóm: bên cung ứng lượng Bitcoin mới phát hành và bên cung ứng lượng Bitcoin hiện hữu.

Bên cung ứng lượng Bitcoin mới phát hành chính là các thợ đào (miner), còn bên cung ứng lượng Bitcoin hiện hữu là những người đang nắm giữ Bitcoin—hay còn gọi là các “Hodler”. Khi ngày càng nhiều Bitcoin được khai thác, ảnh hưởng của nhóm thứ nhất tới giá Bitcoin dần suy giảm, trong khi ảnh hưởng của nhóm thứ hai ngày càng gia tăng.

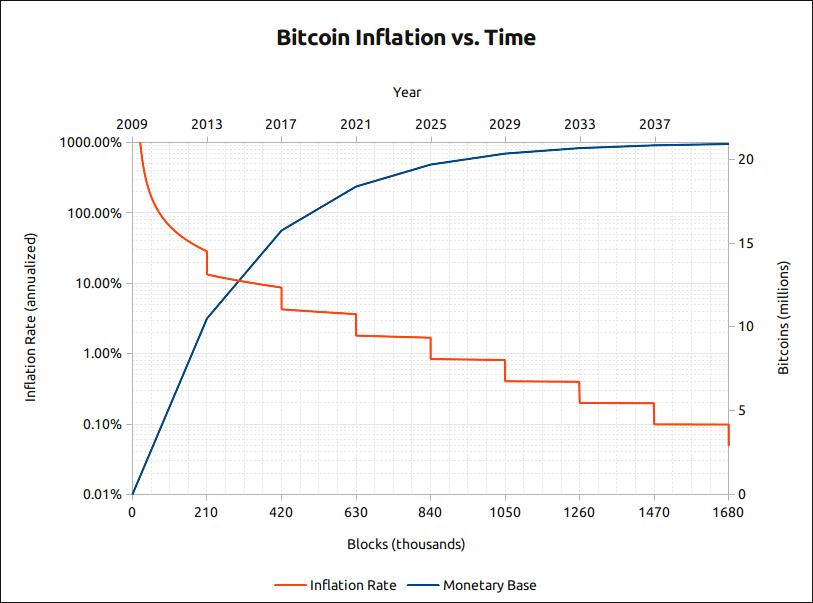

Đồ thị lạm phát Bitcoin theo thời gian

Trước tiên, xét phần cung tăng thêm: như biểu đồ trên cho thấy, tỷ lệ lạm phát hiện tại của Bitcoin khoảng 4%, với tổng lượng Bitcoin lưu thông vào khoảng 18 triệu BTC. Sau đợt halving năm tới, tỷ lệ lạm phát sẽ giảm xuống chỉ còn khoảng 1,8%. Còn trước đợt halving năm 2016, tỷ lệ lạm phát từng vượt mức 8%.

Điều này hàm ý rằng, vào giai đoạn đầu, nếu các thợ đào đạt được sự đồng thuận ngầm nào đó—ví dụ cùng nhau tích trữ hoặc bán tháo Bitcoin—họ hoàn toàn có thể dễ dàng tác động mạnh tới giá Bitcoin. Hiện nay, dù Trung Quốc vẫn chiếm phần lớn sức mạnh khai thác (theo báo cáo gần đây của thenextweb về sức mạnh khai thác, Trung Quốc chiếm tới 2/3 tổng sức mạnh khai thác, trong đó riêng tỉnh Tứ Xuyên chiếm 54%), thì ngoài việc đảm bảo an ninh mạng cho Bitcoin, ảnh hưởng của họ tới giá Bitcoin ngày càng suy giảm.

Ước tính sơ bộ quy mô thị trường khai thác Bitcoin: còn khoảng chưa đến 3 triệu BTC chưa được khai thác. Giả sử giá Bitcoin duy trì ở mức 7.500 USD, thì tổng giá trị của lượng Bitcoin còn lại cần khai thác sẽ vào khoảng 22,5 tỷ USD. Nếu chi phí điện chiếm trung bình 50%, thì quy mô thị trường khai thác Bitcoin sẽ vào khoảng 11,25 tỷ USD.

Công ty Canaan—một điển hình của mô hình “bán cuốc” (cung cấp thiết bị khai thác)—khi niêm yết có định giá 1,4 tỷ USD, nhưng hiện nay đã giảm một nửa xuống còn 750 triệu USD. Còn “ông lớn” ngành khai thác Bitmain, theo báo chí đưa tin giữa năm nay, định giá đã giảm mạnh từ 15 tỷ USD xuống còn 5 tỷ USD.

Dù vậy, tổng định giá của hai “ông lớn” trong lĩnh vực “bán cuốc” đã lên tới 5,75 tỷ USD. Người ta thường nói “bán cuốc” dễ kiếm lời, nhưng khi quy mô “cuốc” đã đạt tới 50% quy mô “vàng”, thì tính bền vững của mô hình này thực sự đáng đặt dấu hỏi lớn. Mâu thuẫn chủ yếu lúc này không còn là “có thể chế tạo ra chiếc ‘cuốc’ tốt hơn hay không”, mà là “giá ‘vàng’ phải tăng lên”.

Điều này giống như tình trạng “năm thi tuyển sinh cao học khó nhất lịch sử” vừa được báo chí đưa tin gần đây—ai cũng biết đáy dạng chữ L và triển vọng việc làm trong tương lai sẽ ngày càng khắc nghiệt (tương tự như đợt halving của Bitcoin), nên mọi người đổ xô đi ôn thi cao học. Năm nay, số lượng thí sinh đăng ký đạt kỷ lục mới với 3,4 triệu người, tăng gấp đôi trong vòng 5 năm (tương đương với việc sức mạnh khai thác liên tục tăng), dẫn đến độ khó đề thi tăng mạnh (độ khó khai thác tăng). Thế nhưng các trung tâm luyện thi vẫn tuyên bố “không sao cả”, thậm chí còn tung ra các khóa đào tạo “siêu đỉnh”, kèm theo cam kết “học không đỗ – hoàn tiền”, kêu gọi mọi người nhanh chóng đăng ký học tại trung tâm (tương tự như việc mua máy đào mới).

Tiếp theo, hãy xem xét bên cung ứng lượng Bitcoin hiện hữu—tức là các Hodler, hoặc những Hodler “đổi phe” vào phút chót. Thực tế, xu hướng giá sau vụ hack Plustoken đã cho thấy rõ ràng rằng, áp lực bán từ lượng Bitcoin hiện hữu không còn đủ khả năng hấp thụ là nguyên nhân chính khiến thị trường sụt giảm.

Bỏ qua yếu tố ngắn hạn do hacker đánh cắp, việc giá thị trường tăng quá nhanh khiến lượng Bitcoin hiện hữu trong ví được chuyển lên sàn để chốt lời chính là nguyên nhân chủ yếu dẫn đến sự sụt giảm giá.

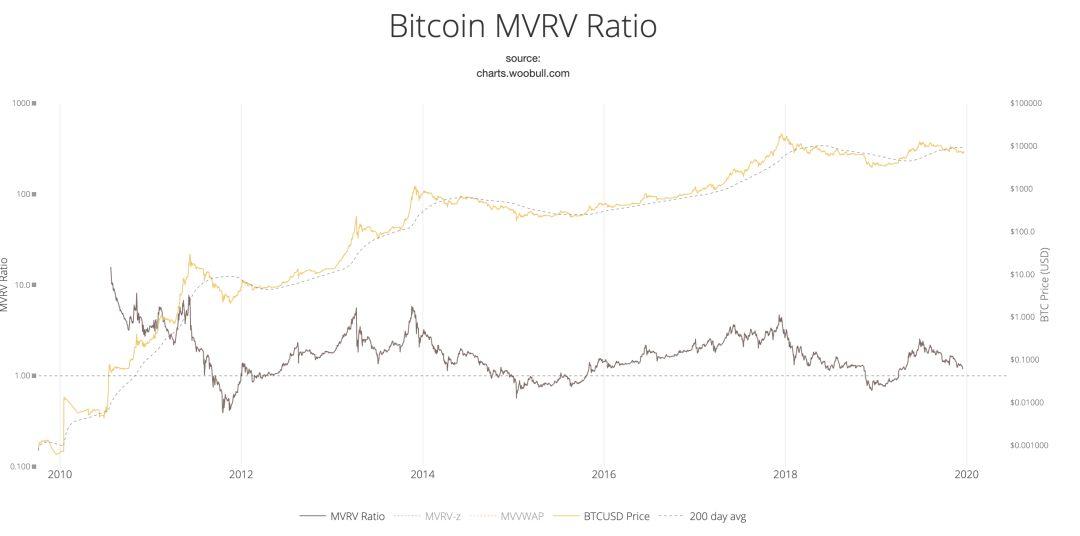

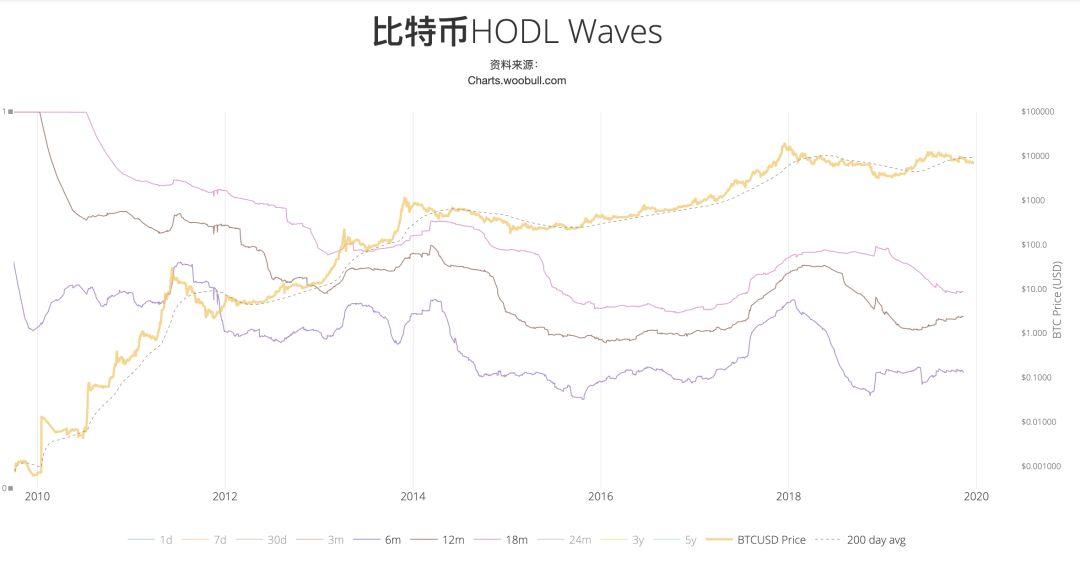

Xu hướng này rõ ràng được phản ánh qua cả mô hình MVRV và biểu đồ HODL Waves:

Hai biểu đồ trên đều cho thấy, tại các đỉnh giá Bitcoin, dòng tiền từ ví đã chảy vào thị trường để chốt lời.

Tiếp theo, xét về phía nhu cầu, có thể chia thành hai nhóm chính: nhu cầu thanh toán (giao dịch xuyên biên giới, thị trường xám ẩn danh, v.v.) và nhu cầu lưu trữ giá trị (Hodler)

Nhu cầu thanh toán xuyên biên giới: trong ngắn hạn, Bitcoin vẫn giữ ưu thế; nhưng về dài hạn, nhu cầu này hoàn toàn có thể bị thay thế bởi các stablecoin và tiền kỹ thuật số của ngân hàng trung ương.

Nhu cầu ẩn danh trong thị trường xám: thực tế, quy mô nhu cầu này đã có thể ước tính khá chính xác tại vùng giá đáy cuối năm 2015, và rõ ràng là không đủ để hỗ trợ một mức vốn hóa cao hơn. Hơn nữa, hiệu quả ẩn danh của Bitcoin cũng đang bị các loại tiền ẩn danh mới nổi liên tục thay thế, và những loại tiền này hoàn toàn có thể đảm nhiệm vai trò tương tự.

Phần nhu cầu lưu trữ giá trị là yếu tố then chốt giúp Bitcoin liên tục tăng trưởng mạnh mẽ, còn được gọi là “niềm tin”. Dù cách diễn giải về “niềm tin” có khác nhau, nhưng logic chung đều cho rằng, trong chu kỳ lãi suất âm kéo dài, Bitcoin sẽ đóng vai trò là một tài sản trung lập, độc lập thứ ba, đảm nhận một phần chức năng tăng tín nhiệm (enhancement of credibility) vốn thuộc về vàng.

Đối với các nhu cầu nêu trên, có những mô hình định lượng khác nhau như mô hình NVT (dành cho thanh toán) và mô hình S2F (dành cho lưu trữ giá trị), từ đó hướng dẫn ngắn hạn người có nhu cầu quyết định tiếp tục làm HODLER hay chuyển sang phe cung ứng.

Tổng thể而言, về cấu trúc sản xuất, Bitcoin đơn giản hơn rất nhiều so với hàng hóa cơ bản, và trong ngắn hạn, đây là cuộc đấu tranh ở cấp độ “chip” (tức là nắm giữ), trong đó ảnh hưởng biên của thợ đào đang dần suy giảm, đồng thời chịu tác động tổng hợp từ cấu trúc an ninh, cấu trúc tài chính và cấu trúc tri thức. Về dài hạn, đây là quá trình xác minh hoặc bác bỏ niềm tin, trong đó cấu trúc tri thức đóng vai trò quan trọng nhất.

Cấu trúc an ninh

Trong kinh tế chính trị quốc tế, “cấu trúc an ninh” được hiểu là “một khuôn khổ quyền lực hình thành khi một số chủ thể cung cấp dịch vụ bảo vệ an ninh cho các chủ thể khác”. Người cung cấp sự bảo vệ an ninh tự nhiên sẽ giành được một số đặc quyền nhất định.

Ví dụ, trong quá trình vận chuyển dầu mỏ, Eo biển Hormuz là tuyến đường bắt buộc để ra vào Vịnh Ba Tư. Khi Iran phong tỏa eo biển này, nước này đã giành được không gian chiến lược linh hoạt trong khu vực Vịnh Ba Tư cũng như nắm giữ lá bài mặc cả quan trọng trong đối đầu với Hoa Kỳ.

Mặc dù Bitcoin theo thiết kế ban đầu là phi tập trung và không cần phép, nhưng trong quá trình dần hội nhập vào dòng chảy chính, nó cũng chịu sự chi phối của một cấu trúc an ninh nhất định. Cấu trúc an ninh của Bitcoin chủ yếu đến từ hai khía cạnh sau:

Thứ nhất là đảm bảo an ninh cho hoạt động khai thác.

Dù công suất băm (hashrate) được phân tán, nhưng sau nhiều năm phát triển, các trang trại khai thác đã thực sự trở thành một ngành công nghiệp đòi hỏi vốn lớn. Do đó, ngoài mức giá điện thấp, việc cung cấp một môi trường kinh doanh ổn định, đáng tin cậy và an toàn trong dài hạn là điều vô cùng quan trọng đối với các trang trại khai thác.

Nhiều chủ trang trại khai thác Trung Quốc dù bị thu hút bởi mức giá điện rẻ tại Iran nhưng vẫn dè dặt, chính vì lý do này.

Thứ hai là kênh đổi tiền pháp định và đảm bảo tính tuân thủ trong giao dịch.

Việc Bitcoin và tiền pháp định có thể được đổi tự do và an toàn, đồng thời được luật pháp thế giới tiền pháp định thừa nhận và bảo vệ, là điều kiện cần thiết để Bitcoin ngày càng được công nhận rộng rãi hơn. Quốc gia nào mở cửa hơn trong lĩnh vực này sẽ dễ dàng lấy danh nghĩa “mở cửa” để thực hiện kiểm soát, từ đó đạt được lợi thế quyền lực trong cấu trúc an ninh.

Trung Quốc tuy không còn cấm nghiêm ngặt các trang trại khai thác, cộng thêm thị phần công suất băm, chỉ tạm coi là có nửa lợi thế; nhưng thái độ của Trung Quốc đối với các kênh đổi tiền và giao dịch trong tương lai gần vẫn sẽ là tiêu cực. Trong khi đó, phương Tây rõ ràng cởi mở và bao dung hơn, đã ban hành nhiều quy định về giám sát và thuế nhằm hợp pháp hóa lĩnh vực này.

Tóm lại, điều này sẽ tác động sâu sắc đến hoạt động sản xuất, địa điểm định giá và chủ thể định giá Bitcoin trong dài hạn.

Cấu trúc tài chính

“Cấu trúc tài chính” là “tổng hợp tất cả các sắp xếp chi phối khả năng tiếp cận tín dụng và mọi yếu tố quyết định điều kiện trao đổi giữa các loại tiền tệ của các quốc gia”.

Ảnh hưởng của vốn tài chính đối với quyền định giá Bitcoin cũng có thể chia thành hai khía cạnh: vốn và công cụ thị trường.

Xét về vốn công nghiệp, các công ty khai thác thượng nguồn chủ yếu do cổ đông Trung Quốc nắm giữ: Ban quản lý Canaan sở hữu 50,8% cổ phần; Jihan Wu và Micree Zhan của Bitmain theo thông tin công khai sở hữu tổng cộng 83,9% cổ phần.

Tuy nhiên, như đã đề cập trong phần cấu trúc sản xuất, hiện tại và trong tương lai, vai trò của thợ đào trong việc đảm bảo an ninh mạng Bitcoin lớn hơn ảnh hưởng của họ đối với việc định giá.

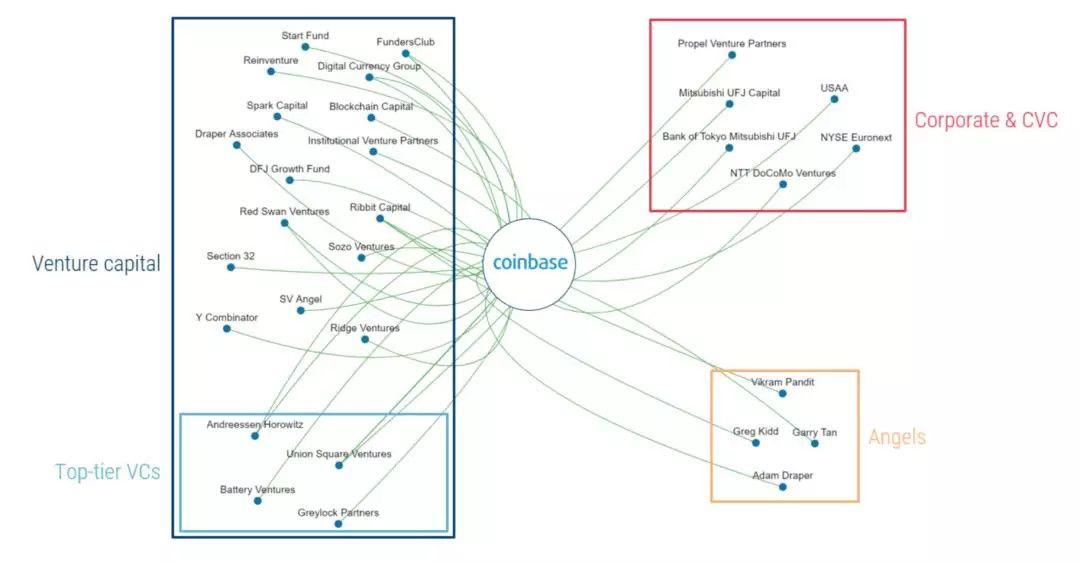

Ở cấp độ sàn giao dịch, sàn có ảnh hưởng lớn nhất là Coinbase, với cổ đông đa dạng, bao gồm các nhà đầu tư nổi tiếng như Union Square Ventures và Andreessen Horowitz, cũng như các tổ chức lớn như Sở Giao dịch Chứng khoán New York (NYSE) và Tập đoàn Dịch vụ Tài chính USAA, Ngân hàng Mitsubishi Tokyo UFJ (Nhật Bản), và công ty viễn thông Nhật Bản NTT DoCoMo.

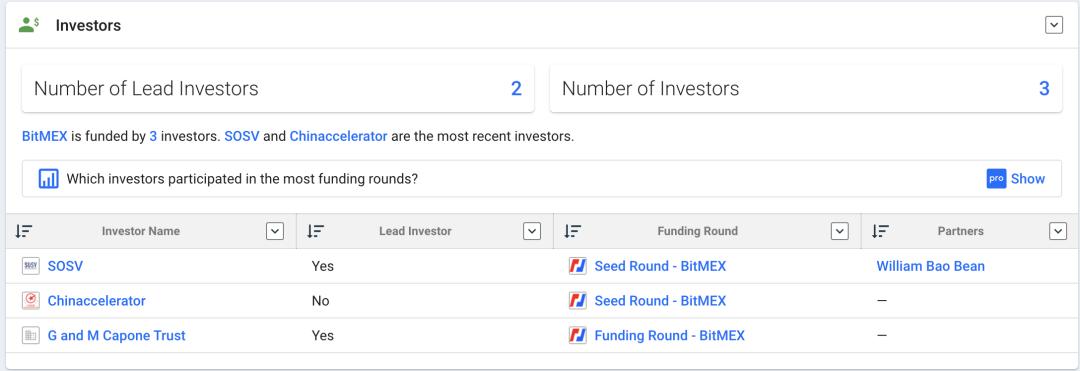

Sàn giao dịch phái sinh lớn nhất Bitmex có độ minh bạch thông tin khá thấp, nhưng theo dữ liệu từ Crunchbase, các nhà đầu tư ban đầu của Bitmex bao gồm SOSV, Chinaccelerator và G and M Capone Trust.

Ba sàn giao dịch coin-to-coin hàng đầu đều do người Trung Quốc hoặc người gốc Hoa kiểm soát và chiếm khối lượng giao dịch lớn, nhưng do giao dịch coin-to-coin phụ thuộc trực tiếp vào stablecoin và gián tiếp phụ thuộc vào tiền pháp định, nên vị thế của chúng trong việc định giá vốn dĩ mang tính thụ động. Các sự cố “nổ tung” của USDT trước đây luôn khiến thị trường coin-to-coin chìm trong lo ngại, khiến khối lượng giao dịch và ảnh hưởng thực tế không tương xứng.

Ngoài ra, các sàn giao dịch đều lấy mình làm trung tâm để mở rộng chuỗi giá trị lên – xuống, ví dụ như ví và dịch vụ lưu ký, quản lý tài sản, tuân thủ pháp lý, OTC tiền pháp định, vườn ươm khởi nghiệp, v.v.

Xét về công cụ thị trường, dựa trên kinh nghiệm từ các mặt hàng cơ bản trước đây, một thị trường phái sinh hoàn chỉnh và trưởng thành sẽ phát huy tốt hơn chức năng khám phá giá trị và phòng ngừa rủi ro, do đó thị trường phái sinh được các quốc gia trên toàn thế giới phổ biến chấp nhận làm trung tâm định giá hàng hóa cơ bản, và giá trên thị trường phái sinh cũng trở thành cơ sở chủ yếu để xác định giá hàng hóa cơ bản.

Đối với Bitcoin, Hoa Kỳ tự nhiên không bỏ lỡ cơ hội chiếm lĩnh vị trí cao.

Năm 2017, CME đã ra mắt hợp đồng tương lai Bitcoin giao dịch bằng tiền mặt;

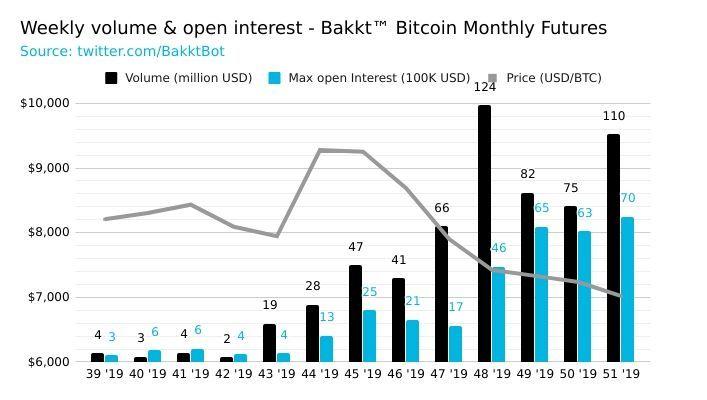

Tháng 9 năm 2019, sàn giao dịch hợp pháp BAKKT áp dụng giao dịch thực vật (physical delivery) đã tiến hành bước đi mạnh mẽ hơn. Kể từ khi ra mắt, khối lượng giao dịch hợp đồng tương lai của BAKKT liên tục lập kỷ lục mới.

Ngày 18 tháng 12, khối lượng giao dịch đạt mức cao kỷ lục 6.162 BTC. Ngoài ra, hợp đồng quyền chọn theo tháng đã được niêm yết từ ngày 9 tháng 12.

Ngoài ra, các sàn giao dịch phái sinh hàng đầu đại diện như Bitmex sử dụng chỉ số định giá từ ba sàn giao dịch đô la Mỹ — Coinbase, Kraken và Bitstamp — làm chỉ số neo giá cho hợp đồng tương lai Bitcoin, đồng thời nắm giữ quyền giải thích và biên soạn chỉ số này.

Từ góc nhìn này, đô la Mỹ đã nắm giữ ưu thế tuyệt đối đối với Bitcoin trong cấu trúc tài chính.

Tổng thể而言, về cấu trúc tài chính, phương Tây vẫn duy trì quyền lực cấu trúc nhờ kinh nghiệm định giá hàng hóa cơ bản truyền thống, đặc biệt trong giao dịch và định giá sản phẩm phái sinh. Trung Quốc tuy kiểm soát ưu thế về công suất băm và các sàn giao dịch coin-to-coin, nhưng ưu thế thượng nguồn đơn lẻ khó đủ sức, trong khi cấu trúc nhà đầu tư trên các sàn coin-to-coin vẫn thiên về đầu cơ, khiến khối lượng giao dịch và ảnh hưởng thực tế không tương xứng.

Cấu trúc tri thức

Chỉ “sự kết hợp giữa niềm tin (cùng các quan điểm đạo đức và tiêu chuẩn đạo đức xuất phát từ những niềm tin này), kiến thức và sự thấu hiểu, cũng như các kênh truyền bá niềm tin, quan niệm và kiến thức.” Tương tự như khái niệm “quyền lực mềm” do Joseph Nye đề xuất.

Bitcoin, với tư cách là một tài sản thay thế mới nổi, hiện chưa có một mô hình định giá được công nhận rộng rãi.

Tuy nhiên, nếu xem xét kỹ lại các mô hình định giá thường được nhắc đến—dù là mô hình NVT (Willy Woo), mô hình MVRV (Murad Mahmudov & David Puell), hay chỉ mới đây là chỉ số định lượng độ khan hiếm S2F (Plan B)—tất cả đều do các KOL hoặc tổ chức đầu tư phương Tây đề xuất đầu tiên, sau đó mới lan truyền vào Trung Quốc.

Dẫu những mô hình này không phải lúc nào cũng hiệu quả, nhưng dưới tác động phản hồi tích cực trong một số giai đoạn thị trường nhất định, chúng dần dần định hướng cho chúng ta biết nên chú trọng chỉ số nào, áp dụng thuật toán nào để đạt được mức định giá ra sao, từ đó dẫn dắt hành vi mua hoặc bán của chúng ta.

Tương tự như khái niệm “Inception” trong bộ phim *Inception*, “vô thức” và “ý thức” sẽ thúc đẩy các mẫu hành vi của chúng ta.

Và chính những lý thuyết “kinh tế học phương Tây” này đang không ngừng thấm sâu vào ý thức của chúng ta, chiếm giữ quyền lực trong cấu trúc tri thức và chuyển hóa thành ảnh hưởng thực tế.

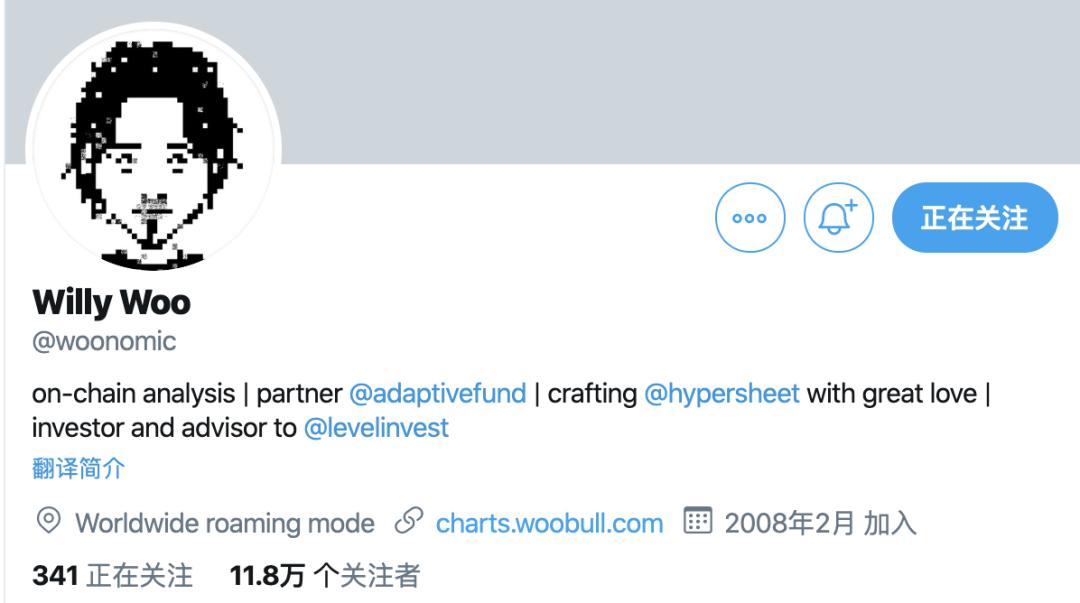

Ngoài ra, Willy Woo—một KOL chuyên phát triển đa dạng mô hình chỉ báo—đang sở hữu 118.000 người theo dõi trên Twitter, trở thành cổng tiếp cận và kênh phân phối quan trọng giúp các lý thuyết mô hình đổi mới này thu hút sự chú ý.

(Willy Woo và các chỉ báo của ông)

Về mặt cấu trúc tri thức, chúng ta chủ yếu ở vị thế tiếp nhận và cải tiến thụ động; ngay cả khi có đổi mới, cũng rất khó tạo ra ảnh hưởng toàn cầu. Một cách khách quan mà nói, chúng ta vẫn còn cần nỗ lực rất nhiều.

Tổng kết: Trong bối cảnh hiện tại của cấu trúc sản xuất Bitcoin, bốn loại cấu trúc lực lượng liên hệ mật thiết với nhau và không thể tách rời. Quyền định giá Bitcoin là sản phẩm tổng hợp của sự tương tác và cộng hưởng giữa các lực lượng này. Lợi thế cung ứng của Trung Quốc trong cấu trúc sản xuất đang ngày càng suy giảm, trong khi phương Tây đã xây dựng thành công một hệ thống quyền lực cấu trúc đa chiều—bao gồm cấu trúc an ninh (hệ thống pháp lý và tuân thủ), cấu trúc tài chính (vốn tài chính, công cụ thị trường và lý thuyết), cấu trúc tri thức (các mô hình định giá) và các kênh truyền thông—từ đó nắm giữ vững chắc quyền định giá Bitcoin, và khả năng thay đổi điều này trong tương lai gần là rất thấp.

Trung Quốc nên ứng phó như thế nào?

Để bàn luận vấn đề này, cần chia nhỏ thành hai câu hỏi con:

Thứ nhất, liệu có cần thiết phải tranh giành quyền định giá Bitcoin hay không;

Thứ hai, trong bối cảnh hiện tại, nên tranh giành như thế nào.

Có cần thiết tranh giành quyền định giá Bitcoin hay không?

Có cần thiết, nhưng không cấp bách, và cũng không thể vội vàng.

Trong bối cảnh toàn cầu vừa bước vào một đợt nới lỏng định lượng (QE) mới và môi trường lãi suất âm, nợ công đang tăng cao kỷ lục. Hệ thống tiền tệ tín dụng đang đối mặt với cuộc khủng hoảng chưa từng có, khiến các quốc gia đua nhau tích trữ vàng. Đối với Bitcoin—một tài sản kỹ thuật số khan hiếm đã đạt được sự đồng thuận về giá trị—việc trở thành một trong những chuẩn mực neo giá trị trong tương lai là điều vẫn còn rất xa. Tuy nhiên, điều này không hoàn toàn bất khả thi; chỉ cần còn khả năng, thì việc tranh giành quyền định giá là hoàn toàn cần thiết.

Tuy nhiên, mục tiêu này vẫn còn quá xa, biến số còn rất nhiều, và lợi thế đi trước chưa chắc đã bền vững. Hơn nữa, trong bối cảnh các quốc gia đang ráo riết thúc đẩy hệ thống tiền số pháp định, quyền định giá Bitcoin chưa phải là mâu thuẫn chủ yếu. Ngoài ra, dựa trên kinh nghiệm của hợp đồng tương lai ETF chỉ số Thượng Hải 50 (SSE 50 ETF Futures), mặc dù hợp đồng tương lai FTSE China A50 của Singapore nắm giữ quyền định giá chỉ số 50 nhờ lợi thế đi trước trước khi hợp đồng tương lai ETF 50 ra đời, nhưng các nghiên cứu cho thấy sau khi hợp đồng tương lai ETF 50 được niêm yết, quyền định giá đã nhanh chóng được giành lại từ tay FTSE China A50. Vì vậy, việc chậm hơn một chút cũng không đáng lo ngại.

Hơn nữa, ngay cả trong lĩnh vực hàng hóa cơ bản truyền thống, Trung Quốc—với vai trò là quốc gia tiêu thụ lớn nhất—cũng đã mất rất lâu mới giành được tiếng nói trong việc định giá, và mới chỉ gần đây mới bắt đầu có được quyền lực nhất định. Việc cạnh tranh với “old money” phương Tây trong một lĩnh vực mới mẻ như Bitcoin là điều không thực tế, vì vậy cũng không thể vội vàng.

Tuy nhiên, điều này không ngăn cản việc chúng ta để mở một số “cửa sổ” nhằm chuẩn bị cho các chiến lược dài hạn, ví dụ như:

Chuẩn hóa các ngành công nghiệp thực thể liên quan: Ví dụ như đánh thuế hoạt động khai thác Bitcoin—mặc dù bị cấm nghiêm ngặt tại đại lục, nhưng có thể mở cửa các sàn giao dịch và thị trường phái sinh hợp pháp tại các khu vực mở như Hồng Kông hoặc Ma Cao, tạo “cửa sổ” để tiếp nhận một phần nhà đầu tư và nhà đầu cơ.

Bên cạnh tiền kỹ thuật số pháp định, cũng nên để mở “cửa sổ” cho stablecoin nhân dân tệ.

Sân chơi thử nghiệm giao dịch tài chính: Trung Quốc đang dần nới lỏng thị trường phái sinh như quyền chọn. Do thiếu kinh nghiệm thực tiễn, có thể tận dụng đặc điểm giao dịch 24/7 của tiền điện tử để nhanh chóng tích lũy kinh nghiệm giao dịch và rèn luyện đội ngũ chuyên nghiệp.

Ở cấp độ cấu trúc tri thức, chúng ta không chỉ cần tiếp thu tư tưởng bên ngoài mà còn phải chủ động xuất khẩu tri thức.

Tài liệu tham khảo:

*Nhà nước và Thị trường* (Susan Strange)

*Cơ chế định giá hàng hóa toàn cầu: Bốn loại quyền lực kiểm soát “quyền định giá”* (Hoàng Hà, Tạ Vỹ, Nhậm Tường)

*Bitcoin Market-Value-to-Realized-Value (MVRV) Ratio* (Murad Mahmudov và David Puell)

*Giới thiệu tỷ lệ NVT (tỷ lệ P/E của Bitcoin), sử dụng để phát hiện bong bóng* (Willy Woo)

“Hiếm hoi và định giá Bitcoin” (PlanB)

“Nghiên cứu so sánh hợp đồng tương lai chỉ số CSI 300 và hợp đồng tương lai chỉ số FTSE China A50” (Vương Túc Dương, Tôn Nham, Chu Việt)