Tác giả: Kyle, Quản lý đầu tư của Bing Ventures

Các điểm chính:

Bitcoin (BTC) và Ethereum (ETH) đang hình thành những mạng lưới giá trị mạnh mẽ. Quan trọng hơn, chúng tạo nên nền tảng niềm tin cho toàn bộ hệ sinh thái tiền mã hóa — điều này cũng đồng nghĩa với việc các dự án stablecoin phụ thuộc vào những mạng lưới giá trị này sẽ có nền tảng tài sản vững chắc. Tuy nhiên, mức độ cải thiện trải nghiệm người dùng và quy mô tài sản bị khóa trên mạng lưới sẽ là yếu tố phân biệt chủ yếu trong việc đánh giá giá trị của chúng;

Các stablecoin do các siêu ứng dụng (super-app) có quy mô người dùng nhất định tự phát hành về bản chất đã loại bỏ trung gian tin cậy, thiết lập trực tiếp thỏa thuận đúc tiền với người dùng của mình. Trong bối cảnh này, các giao thức như Curve, Aave và Synthetix sẽ trở thành những “tiệm cầm đồ siêu cấp”. Người dùng của họ sẽ được trải nghiệm các dịch vụ tài chính tùy chỉnh nhanh chóng và mượt mà hơn rất nhiều so với thế giới tài chính truyền thống. Quy mô người dùng và tính đổi mới trong kinh doanh sẽ quyết định trần tăng trưởng của các dự án này; tác giả đặc biệt lạc quan về triển vọng phát triển của Synthetix;

Các thuật toán stablecoin triển khai trên toàn bộ chuỗi (full-chain deployment) có tiềm năng đạt được sự phi tập trung thực sự, khả năng tương tác liên chuỗi (cross-chain interoperability) và khả năng mở rộng vô hạn. Chúng có thể được phát hành, chuyển nhượng và giao dịch tự do trên bất kỳ chuỗi nào, từ đó hiện thực hóa khả năng tương tác liên chuỗi và khả năng di động (portability).

Bên cạnh đó, trong giai đoạn phát triển sắp tới, mô hình stablecoin delta-neutral có thể trở thành một xu hướng quan trọng. Tuy nhiên, để hiện thực hóa mô hình này đòi hỏi sự hỗ trợ từ các giao thức phái sinh (futures protocol) tương ứng, đồng thời cần lưu ý đến các vấn đề kiểm soát rủi ro và khả năng thích nghi với thị trường.

Thuật toán stablecoin là một loại tiền mã hóa dựa trên thuật toán, chủ yếu sử dụng thuật toán để duy trì ổn định giá thay vì hoàn toàn phụ thuộc vào việc neo giá với một tài sản dự trữ cụ thể. Tuy nhiên, trong thực tiễn, một số thuật toán stablecoin đã thất bại trong việc duy trì ổn định giá và phải đối mặt với các rủi ro như thanh khoản thị trường thấp hoặc các sự kiện “thiên nga đen” (black swan events). Một số người cho rằng đây chính là “tội lỗi nguyên thủy” của thuật toán.

Báo cáo nghiên cứu ngành của Bing Ventures trong bài viết này tập trung vào lĩnh vực thuật toán stablecoin. Thông qua việc phân tích các loại thuật toán stablecoin hiện tại, cơ chế vận hành và những vấn đề tồn tại, báo cáo thảo luận về các hướng phát triển tiềm năng của thuật toán stablecoin. Tác giả cho rằng, cùng với sự phát triển của thuật toán stablecoin, một hệ thống phân cấp stablecoin toàn cầu sẽ dần hình thành. Trong đó, một số thuật toán stablecoin sẽ vươn lên vị trí stablecoin hàng đầu, trong khi phần còn lại sẽ đóng vai trò bổ sung đa tầng ở bên ngoài. Tất nhiên, khác với tiền pháp định truyền thống, việc tạo ra và giao dịch thuật toán stablecoin có thể diễn ra trên phạm vi toàn cầu mà không bị giới hạn bởi khuôn khổ quản lý của bất kỳ quốc gia nào. Do đó, thuật toán stablecoin có tiềm năng trở thành hình thức tiền tệ chủ đạo trong thế giới tài chính phi tập trung (DeFi) tương lai.

Tội lỗi nguyên thủy của thuật toán stablecoin

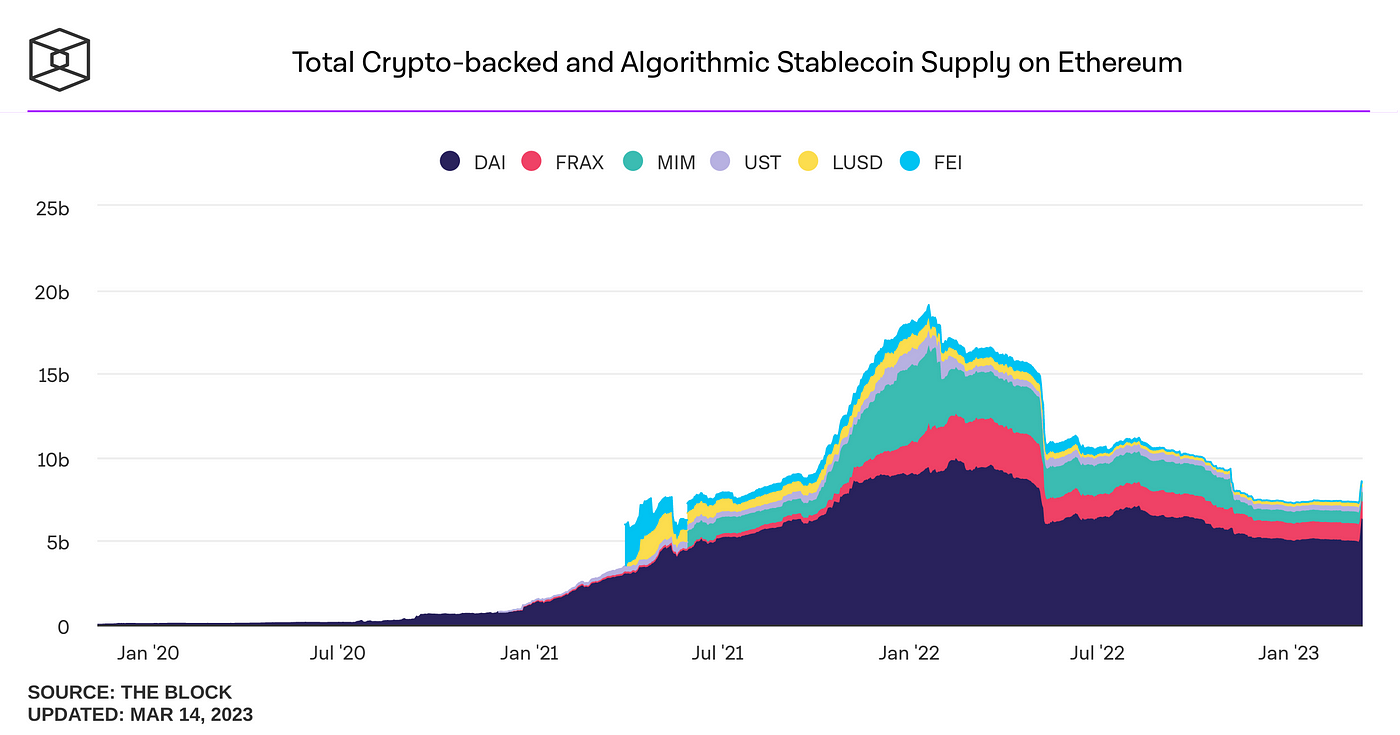

Thuật toán stablecoin áp dụng cơ chế tương tự như ngân hàng bóng (shadow banking), tạo ra một không gian tạo tiền ngoài lãnh thổ (offshore). Khác với stablecoin truyền thống, thuật toán stablecoin không cần một tổ chức tập trung để duy trì tính ổn định mà thay vào đó sử dụng thuật toán để điều tiết mối quan hệ cung – cầu trên thị trường nhằm giữ giá luôn nằm trong một khoảng nhất định. Hình thức tiền tệ này cũng đối mặt với nhiều thách thức, chẳng hạn như thanh khoản thị trường thấp hoặc rủi ro từ các sự kiện “thiên nga đen”.

Nguồn: The Block

Thuật toán stablecoin sử dụng các cơ chế thuật toán khác nhau để điều tiết cung và cầu nhằm duy trì neo giá với giá trị mục tiêu (thường là USD). Hiện nay, hai cơ chế thuật toán kinh điển đã hình thành, bao gồm:

Rebase: Các thuật toán stablecoin kiểu Rebase điều chỉnh giá bằng cách thay đổi tổng cung cơ sở. Khi giá stablecoin cao hơn giá trị mục tiêu, giao thức sẽ phát hành thêm token để làm giảm giá; khi giá stablecoin thấp hơn giá trị mục tiêu, giao thức sẽ đốt cháy hoặc mua lại một phần token để nâng giá. Ví dụ, Ampleforth là một thuật toán stablecoin áp dụng cơ chế Rebase.

Seigniorage: Các thuật toán stablecoin kiểu Seigniorage sử dụng một loại tiền mã hóa khác để hỗ trợ giá trị stablecoin. Khi giá stablecoin cao hơn giá trị mục tiêu, giao thức sẽ sử dụng token Seigniorage làm tài sản thế chấp để phát hành thêm stablecoin và bán ra thị trường; khi giá stablecoin thấp hơn giá trị mục tiêu, giao thức sẽ dùng doanh thu thị trường để mua lại và đốt token Seigniorage. Ví dụ, Basis Cash là một thuật toán stablecoin áp dụng cơ chế Seigniorage.

Ngoài hai cơ chế cơ bản trên, một số dự án thuật toán stablecoin mới nổi đã thử nghiệm các phương pháp đổi mới khác nhằm duy trì neo giá. Ví dụ, Frax là một thuật toán stablecoin bán đảm bảo (partially collateralized), kết hợp giữa cơ chế đảm bảo bằng tiền pháp định (fiat-backed) và cơ chế Seigniorage. Frax sử dụng USDC làm một phần tài sản đảm bảo và điều chỉnh tỷ lệ đảm bảo một cách linh hoạt dựa trên nhu cầu thị trường. Khác với stablecoin truyền thống, giá trị của thuật toán stablecoin không hoàn toàn được hỗ trợ bởi tài sản dự trữ bên ngoài, mà thông qua cơ chế thị trường dựa trên thuật toán để điều tiết cung – cầu nhằm duy trì ổn định giá. Tuy nhiên, trong vài năm gần đây, thuật toán stablecoin cũng gặp phải một số vấn đề, chủ yếu gồm:

Mất cân bằng cung – cầu: Khi nhu cầu thị trường đối với thuật toán stablecoin giảm, giá của nó sẽ xuống dưới giá trị mục tiêu, buộc nhà phát hành phải đốt cháy hoặc mua lại một phần lượng lưu thông để khôi phục cân bằng. Tuy nhiên, điều này có thể làm suy giảm thêm niềm tin và nhu cầu thị trường, dẫn đến hiệu ứng “đạp chân” ác tính (malignant bank run), Terra là ví dụ bi thảm nhất.

Rủi ro quản trị: Vì hoạt động của thuật toán stablecoin phụ thuộc vào hợp đồng thông minh và sự đồng thuận của cộng đồng, nên tồn tại rủi ro quản trị như lỗi mã nguồn, tấn công hacker, thao túng nhân tạo hoặc xung đột lợi ích.

Quản lý pháp lý: Do thuật toán stablecoin không có tài sản thực tế làm đảm bảo hay neo giá, nên chúng phải đối mặt với nhiều thách thức và bất định hơn về mặt quản lý pháp lý. Dự kiến trong tương lai sẽ có thêm nhiều quốc gia hoặc khu vực hạn chế hoặc cấm sử dụng thuật toán stablecoin.

Cơ chế chủ lưu: Đảm bảo vượt mức / đủ mức bán phần phi tập trung

Hiện nay, trong lĩnh vực DeFi tồn tại nhiều cơ chế thuật toán stablecoin phổ biến, trong đó nổi bật là cơ chế cho vay thế chấp của MakerDAO — phát hành stablecoin DAI bằng cách khóa các tài sản thế chấp như ETH và điều chỉnh lượng cung stablecoin theo nhu cầu thị trường; cũng như cơ chế hồ chứa thanh khoản (liquidity pool) đại diện bởi Aave — điều chỉnh giá stablecoin theo thời gian thực dựa trên quan hệ cung – cầu và duy trì ổn định giá thông qua chênh lệch giá (arbitrage) giữa nhiều loại stablecoin.

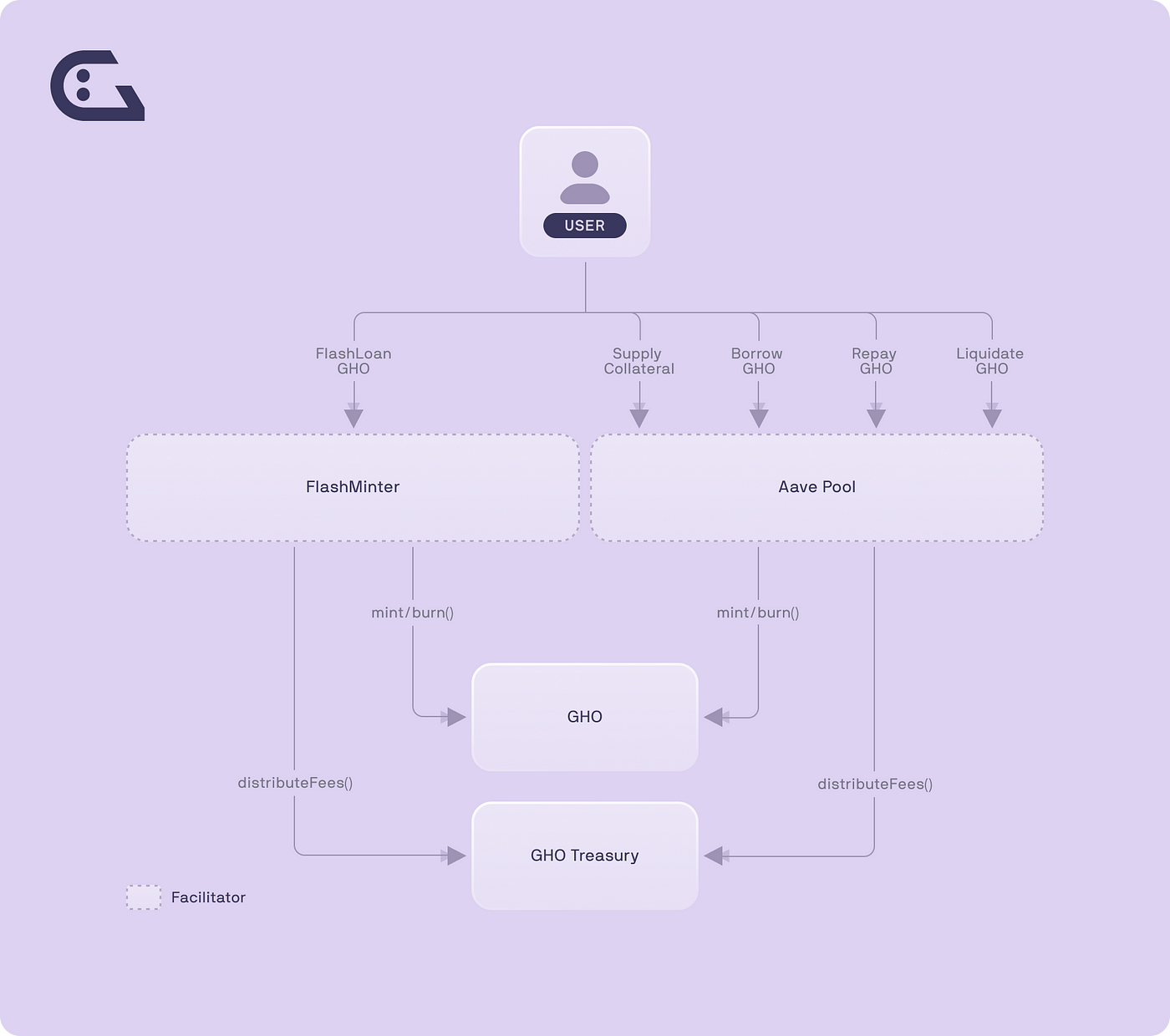

GHO: Hỗ trợ bởi tiền gửi trên Aave

GHO là một stablecoin đa tài sản đảm bảo, phi tập trung, được neo giá với đô la Mỹ (USD). Người dùng hoặc người đi vay có thể đúc token GHO trên giao thức Aave bằng cách sử dụng tài sản thế chấp do họ cung cấp. Tài sản thế chấp có thể là một rổ tiền mã hóa do người dùng tự chọn. Khi người dùng dịch vụ cho vay của Aave sử dụng tiền mã hóa làm tài sản thế chấp để vay GHO, Aave sẽ phát hành token GHO. Khi khoản vay được thanh toán đầy đủ, Aave sẽ đốt token GHO tương ứng với khoản vay đó, từ đó làm giảm tổng số token GHO trong giao thức. Token GHO có thể được sử dụng trong các tình huống như thanh toán, cho vay và cũng có thể tạo ra lợi nhuận vì chúng tự động tham gia vào hoạt động khai thác thanh khoản (liquidity mining) trên giao thức Aave.

GHO áp dụng mô hình hồ chứa thanh khoản Aave V3, trong đó Aave là nhà cung cấp hồ chứa duy nhất. Người dùng cần thông qua Aave V3 để mua và sử dụng stablecoin GHO. Trong tương lai, có thể xem xét bổ sung thêm nhiều nhà cung cấp hồ chứa nhằm hiện thực hóa việc phát hành và giao dịch stablecoin một cách phi tập trung. Chỉ các tài sản nằm trong giao thức Aave mới được chấp nhận làm tài sản thế chấp cho token GHO. Toàn bộ doanh thu thu được từ GHO đều chảy trực tiếp vào Quỹ kho bạc (Treasury) của Aave, sau đó được chuyển vào DAO của Aave. Về bản chất, GHO là một stablecoin kết hợp các đặc điểm như tính phi tập trung, đa tài sản đảm bảo và sinh lời — mang lại một số ưu thế đổi mới nhất định, đặc biệt là khả năng tích hợp liền mạch với các dịch vụ khác của giao thức Aave.

Tuy nhiên, tính ổn định của GHO phụ thuộc vào giá trị và thanh khoản của tài sản thế chấp. Nếu thị trường xuất hiện biến động mạnh hoặc khủng hoảng thanh khoản, GHO có thể mất neo giá và kích hoạt cơ chế thanh lý. Việc nâng cao quản lý rủi ro và mức độ phi tập trung của GHO vẫn là một vấn đề đáng quan tâm. Cùng với việc mở rộng số lượng nhà cung cấp hồ chứa, việc phân bổ rủi ro và lợi ích có thể trở nên phức tạp hơn, điều này đòi hỏi một cơ chế quản trị phi tập trung hoàn thiện hơn để đảm bảo tính ổn định và phát triển bền vững lâu dài của GHO.

Nguồn: Aave

CrvUSD: Thuật toán LLAMMA

CrvUSD là một thuật toán stablecoin, lõi thiết kế của nó là Lending-Liquidating AMM Algorithm (LLAMMA). Thuật toán này duy trì ổn định giá bằng cách chuyển đổi giữa tài sản thế chấp (ví dụ: ETH) và stablecoin (USD). Khi giá tài sản thế chấp tăng, toàn bộ khoản gửi của người dùng sẽ được chuyển đổi thành ETH; nhưng khi giá giảm, khoản gửi sẽ được chuyển đổi thành USD. Các lựa chọn tài sản thế chấp cũng có thể bao gồm vị thế trong các hồ chứa thanh khoản (LP positions).

Điều này rất khác biệt so với thiết kế AMM truyền thống, trong đó thường sử dụng USD làm tài sản ở đầu và ETH làm tài sản ở đáy. Trong cơ chế ổn định tiền điện tử của Curve, thuật toán LLAMMA nhằm mục đích cung cấp cho người dùng một "cửa sổ thanh lý mềm", chuyển đổi tài sản thế chấp thành vị thế LP để tránh việc tài sản thế chấp bị thanh lý đột ngột trong thời gian ngắn. Cơ chế ổn định tiền điện tử của Curve duy trì tính ổn định giá và thanh khoản của stablecoin thông qua việc hợp nhất thanh khoản đa chuỗi và thanh khoản từ các hồ thanh khoản áp dụng nhiều chiến lược khác nhau, đồng thời phối hợp với các dự án DeFi khác. Ngoài ra, stablecoin của Curve còn có thể tạo ra lợi nhuận thông qua giao dịch, cho vay và khai thác thanh khoản (liquidity mining), từ đó khuyến khích thêm nhiều người dùng tham gia vào hệ sinh thái của nó.

Nguồn: Sách trắng CrvUSD

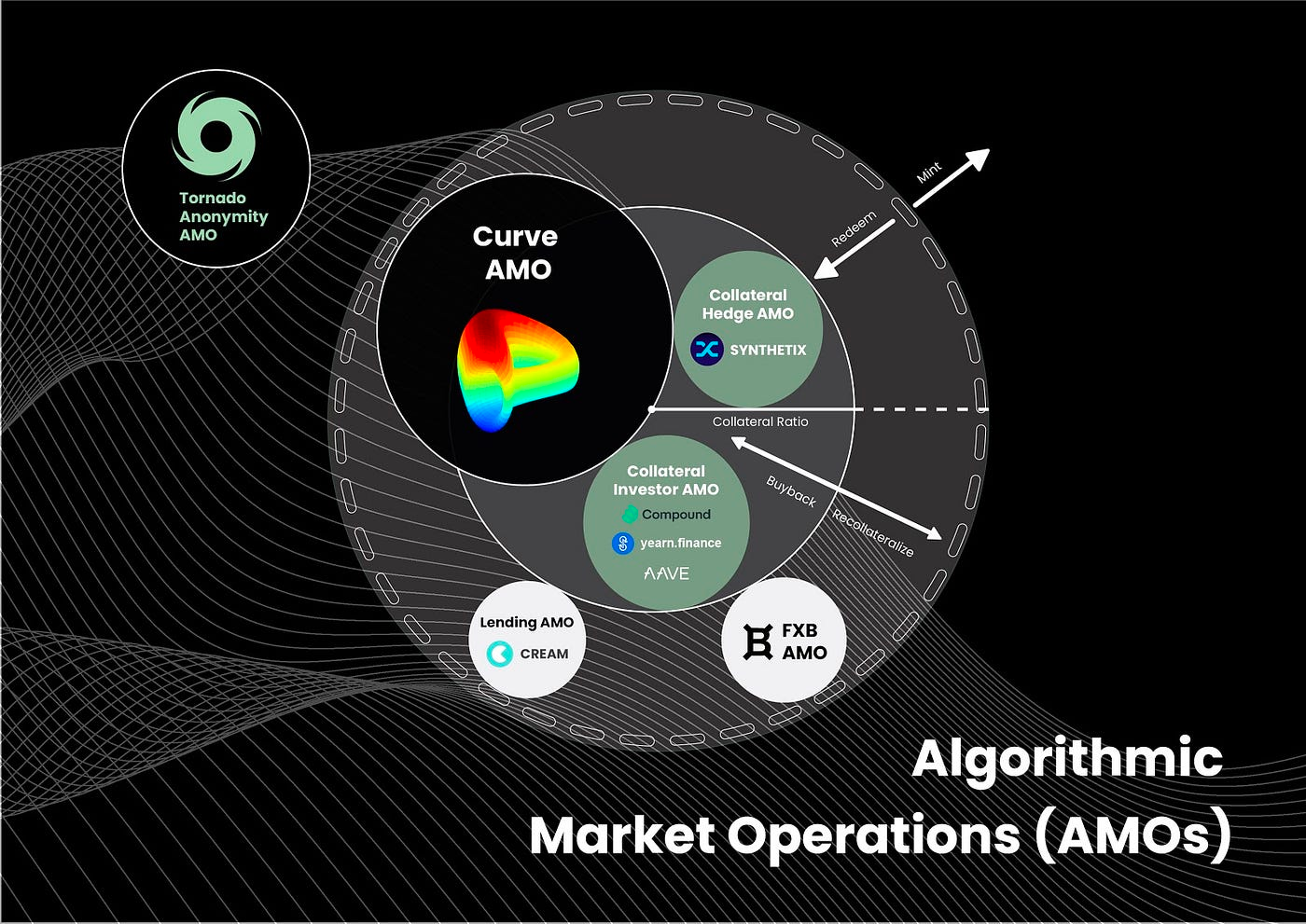

Frax: Tham vọng của AMO

Một phần FRAX được hỗ trợ bởi tài sản thế chấp, phần còn lại được hỗ trợ bởi token gốc của Frax (FXS). Tỷ lệ giữa hai thành phần này trong cơ cấu hỗ trợ của FRAX được gọi là tỷ lệ thế chấp (collateral ratio). Trong trường hợp này, tài sản thế chấp phổ biến nhất thường là USDC. Giao thức Frax điều chỉnh tỷ lệ thế chấp dựa trên giá thị trường hiện tại của token FRAX. Nếu FRAX giao dịch cao hơn $1, giao thức sẽ giảm tỷ lệ thế chấp, từ đó giảm sự phụ thuộc vào tài sản thế chấp và tăng phần thuật toán. Ngược lại, nếu FRAX giao dịch thấp hơn $1, giao thức sẽ tăng tỷ lệ thế chấp nhằm nâng cao niềm tin vào tài sản thế chấp và giảm phần thuật toán. Bằng cách này, giao thức Frax nỗ lực duy trì mức neo giá của FRAX với đô la Mỹ.

Trong bản nâng cấp V2, Frax đã giới thiệu cơ chế Bộ điều khiển Hoạt động Thị trường Thuật toán (Algorithmic Market Operations Controller – AMO), tái đầu tư tài sản thế chấp vào các hồ thanh khoản của Frax nhằm tạo ra nguồn thu nhập bổ sung hỗ trợ tăng trưởng của giao thức. Cộng đồng Frax đã nhất trí từ bỏ cơ chế hai token và nâng mục tiêu tỷ lệ thế chấp lên 100%, biến FRAX trở thành một tài sản hấp dẫn hơn đối với người dùng muốn lưu giữ giá trị dài hạn. Việc tăng tỷ lệ thế chấp sẽ được thực hiện thông qua cơ chế AMO chứ không phải bằng cách bán token FXS.

Cơ chế này cho phép thực hiện chính sách tiền tệ hoàn toàn lập trình được mà không làm giảm tỷ lệ thế chấp hay thay đổi giá FRAX. Bộ điều khiển AMO là một hợp đồng tự chủ có khả năng thực hiện các hoạt động thị trường mở theo thuật toán, nhưng không thể phá vỡ sự hỗ trợ giá token chỉ bằng cách đúc thêm FRAX. Bộ điều khiển AMO khiến FRAX trở thành một trong những giao thức stablecoin mạnh mẽ nhất, nhờ tạo ra mức độ linh hoạt và cơ hội tối đa mà không làm thay đổi cơ chế ổn định nền tảng.

Tuy nhiên, giao thức Frax vẫn cần phụ thuộc vào các stablecoin bên ngoài như một hàng rào phòng thủ cuối cùng. Nếu stablecoin bên ngoài gặp sự cố hoặc bị đóng băng — ví dụ như sự kiện mất neo gần đây của USDC — điều này sẽ ảnh hưởng đến tính ổn định và an toàn của giao thức Frax cũng như token FRAX. Frax cũng cần dựa vào token FXS để vận hành cơ chế quản trị và khuyến khích, do đó nếu FXS gặp biến động giá hoặc suy giảm nhu cầu, điều này cũng sẽ tác động tiêu cực đến hoạt động và phát triển của giao thức Frax cũng như token FRAX.

Nguồn: Frax

Nhìn chung, GHO và crvUSD có ưu thế nhờ vị thế thị trường ổn định và nhiều kịch bản sử dụng, đồng thời mang lại giá trị đầu tư. Frax tuy sở hữu năng lực kỹ thuật mạnh, nhưng chưa trải qua các biến động thị trường quy mô lớn, nên các kịch bản ứng dụng và giá trị đầu tư của nó vẫn cần được quan sát thêm. Trong tương lai, GHO và crvUSD có thể tiếp tục củng cố “hào thành” của mình thông qua việc ra mắt liên tục các sản phẩm mới và mở rộng các kịch bản sử dụng.

Các vấn đề hiện tại

Rủi ro chính của các stablecoin nêu trên là khi độ phức tạp của giao thức tăng lên, các vector tấn công cũng trở nên đa dạng hơn, và có thể bất ngờ gây tổn hại nghiêm trọng cho toàn bộ hệ sinh thái. Trong những năm gần đây, chúng ta đã chứng kiến nhiều vụ việc lỗ hổng trong stablecoin dẫn đến phá sản hoàn toàn của cả giao thức. Đồng thời, cạnh tranh trong lĩnh vực stablecoin cũng rất khốc liệt; một số stablecoin phi tập trung đã xây dựng được “hào thành” vững chắc về thanh khoản trên chuỗi và hợp tác với các giao thức khác (ví dụ như Aave và Curve). Ngoài ra, stablecoin nội sinh của một giao thức đơn lẻ có thể rất khó đạt được thanh khoản sâu, hoặc chi phí để đạt được điều đó là rất cao.

Hiện nay, sự phát triển của stablecoin đang đi theo hai hướng chính: stablecoin được đảm bảo bằng tài sản thế chấp và stablecoin thuật toán. Loại thứ nhất đôi khi còn được gọi là “stablecoin thuật toán giả”. Tuy nhiên, cả hai loại đều tồn tại một số vấn đề. Stablecoin được đảm bảo bằng tài sản thế chấp đòi hỏi lượng tài sản thế chấp dư thừa lớn, trong khi cơ chế của stablecoin thuật toán có thể dẫn đến thiếu thanh khoản và phân bổ phần thưởng không công bằng.

So sánh với mô hình “thế chấp thanh khoản” từng rất nổi tiếng trước đây — vốn đặt “giá trị kiểm soát bởi giao thức” lên trên “ổn định thuật toán” — thì kinh nghiệm trong hai năm qua cho thấy rằng thiết kế “ưu tiên thanh khoản thay vì tài sản thế chấp” cũng tiềm ẩn nhiều vấn đề. Ví dụ, trong bối cảnh thị trường thắt chặt, thanh khoản có thể trở nên khan hiếm, khiến người nắm giữ và DAO bị thưởng một cách không công bằng, từ đó tạo điều kiện cho các “cá voi” thao túng thị trường và gây bất lợi cho sự ổn định lâu dài của hệ sinh thái.

Nguồn: Bing Ventures

1. Mức độ chấp nhận như một phương tiện lưu trữ giá trị còn thấp

Hiện nay, các stablecoin thuật toán này gặp khó khăn nhất định trong việc giành được sự chấp nhận từ người dùng. Nguyên nhân chủ yếu là tính ổn định của chúng không bằng các stablecoin pháp định phổ biến như USD, do đó chúng thường được sử dụng chủ yếu như phần thưởng thay vì làm phương tiện lưu trữ giá trị. DAI, với tư cách là stablecoin phi tập trung tiên phong, đã chiếm được một phần thị phần nhất định. Tuy nhiên, vị thế của DAI cũng đã chịu ảnh hưởng nhất định do sự trỗi dậy của các stablecoin pháp định chủ đạo như USDC.

Hơn nữa, cơ chế của stablecoin thuật toán thường khá phức tạp và khó hiểu, yêu cầu người dùng nắm giữ nhiều loại token và tham gia vào nhiều thao tác khác nhau để duy trì tính ổn định. Điều này làm tăng chi phí và rủi ro sử dụng cho người dùng, đồng thời làm giảm trải nghiệm tổng thể. Hiện nay, stablecoin thuật toán chưa được áp dụng rộng rãi; thị phần và thanh khoản của chúng trên thị trường đều tương đối thấp. Điều này hạn chế khả năng ứng dụng của chúng trong các lĩnh vực như thanh toán, cho vay và chuyển tiền xuyên biên giới, đồng thời làm giảm sức hấp dẫn của chúng như một công cụ lưu trữ giá trị.

Do đó, để phát triển, stablecoin thuật toán cần giải quyết triệt để vấn đề tính ổn định, giúp chúng có thể phục vụ tốt hơn vai trò là phương tiện lưu trữ giá trị. Ngoài ra, stablecoin thuật toán cần chú trọng hơn đến nhu cầu người dùng, chẳng hạn như cung cấp tỷ suất sinh lời cao hơn, nhằm thu hút thêm người dùng. Việc kết hợp với tài sản thực cũng có thể gia tăng thanh khoản và giá trị cho stablecoin thuật toán, từ đó nâng cao năng lực cạnh tranh trên thị trường.

2. Phụ thuộc vào tài sản thế chấp đa dạng

Hiện nay, các giao thức stablecoin thuật toán vẫn cần một lượng nhất định tài sản thế chấp như ETH, CRV, và chỉ khi giá trị tài sản thế chấp liên tục tăng thì giao thức mới có thể duy trì khả năng mở rộng. Các giao thức stablecoin thuật toán cũng phải đối mặt với rủi ro thực tế về nhu cầu tổng thể. Một số giao thức thậm chí đã cạn kiệt quỹ bảo hiểm của mình. Liệu việc có càng nhiều tài sản thế chấp càng tốt hay không — điều này khiến người viết bài rất hoài nghi.

Xét về ngắn hạn, việc hỗ trợ đa dạng tài sản thế chấp có thể tăng cường hiệu ứng mạng của giao thức, từ đó thu hút thêm thanh khoản — đặc biệt trong giai đoạn thị trường tăng giá (bull market). Tuy nhiên, xét về dài hạn, đây là một nỗ lực đầu cơ thiếu trách nhiệm đối với tính ổn định và an toàn của chính stablecoin thuật toán; có lẽ chúng ta cần thu hút thêm thanh khoản từ các sàn giao dịch tập trung để cải thiện khả thi của các giao thức stablecoin thuật toán.

Đặc biệt, các giao thức stablecoin như Frax, dù áp dụng cơ chế ổn định thuật toán, nhưng khi đối mặt với áp lực rút tiền mạnh mẽ, tỷ lệ phi tập trung của chúng liên tục giảm, khiến người nắm giữ phải chịu rủi ro lớn hơn. Bản chất của cơ chế ổn định thuật toán là thiếu thế chấp đầy đủ, do đó rủi ro của nó khá cao. Các giao thức DeFi hàng đầu muốn biến stablecoin của họ thành đối thủ cạnh tranh trực tiếp với các stablecoin tập trung như USDC, nhưng điều này đòi hỏi phải đáp ứng các yêu cầu pháp lý — điều rất khó thực hiện. Vì vậy, stablecoin thuật toán cần giải quyết tốt hơn vấn đề phân tán và tìm kiếm các kịch bản ứng dụng rộng rãi hơn để phát huy vai trò lớn hơn trong tương lai.

Khám phá stablecoin thuật toán phi tập trung

Loại gốc trên BTC/ETH

LUSD: Stablecoin nội sinh của Liquity

LUSD là một stablecoin do Liquity phát hành. Liquity là một giao thức cho vay phi tập trung cho phép người dùng sử dụng ETH làm tài sản thế chấp để vay tiền với lãi suất 0%. Thuật toán của LUSD yêu cầu người vay phải duy trì tỷ lệ thế chấp vượt mức, nếu không khoản vay của họ có thể bị thanh lý. LUSD tuyên bố có khả năng thanh toán cứng nhắc (rigid redemption). Ngoài ra, LUSD còn được hưởng lợi từ một số cơ chế không bắt buộc, ví dụ như việc giao thức coi LUSD bằng đúng 1 USD, cũng như phí vay trên khoản nợ mới. Những cơ chế này có thể ảnh hưởng đến cung – cầu và kỳ vọng thị trường đối với LUSD, từ đó giúp giá LUSD duy trì trong khoảng 1,00–1,10 USD.

LUSD cung cấp một phương thức vay không lãi suất, giúp người dùng tận dụng giá trị của ETH để có được thanh khoản, từ đó nâng cao hiệu quả sử dụng vốn. LUSD cũng tích hợp một số cơ chế sáng tạo nhằm đảm bảo tính an toàn và ổn định, ví dụ như hồ thế chấp (collateral pool), hồ ổn định (stability pool) và cơ chế thanh lý. Tuy nhiên, LUSD cũng phải đối mặt với áp lực cạnh tranh từ các giao thức khác cung cấp dịch vụ tương tự, ví dụ như MakerDAO hoặc Compound. Đồng thời, nó cũng cần xử lý áp lực pháp lý từ các quốc gia hoặc khu vực khác nhau đối với loại stablecoin này, ví dụ như Hoa Kỳ hoặc Liên minh Châu Âu.

Nguồn: Liquity

DLLR: Đồng ổn định chủ quyền của Sovryn

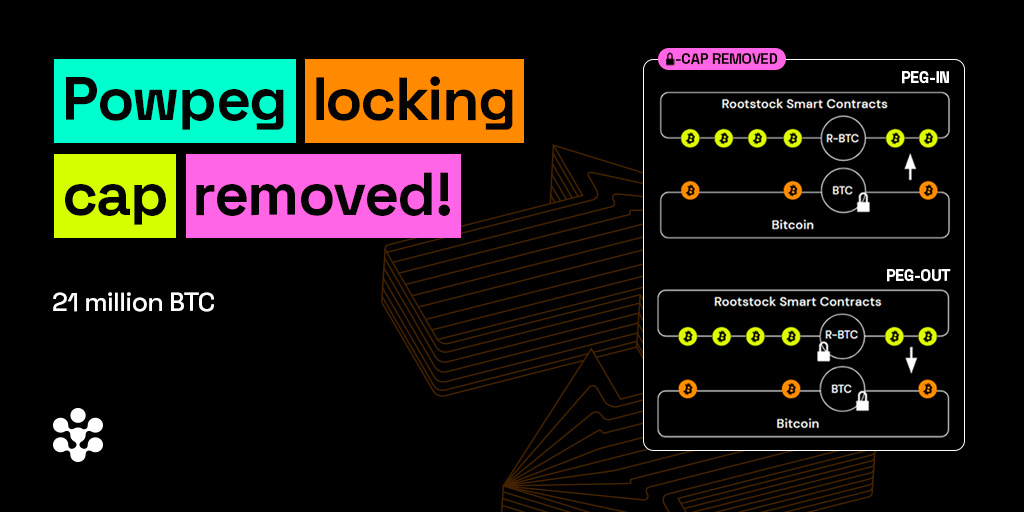

Đồng ổn định của Sovryn có tên là Sovryn Dollar (DLLR), một đồng ổn định dựa trên Bitcoin được đảm bảo bằng nhiều loại tài sản thế chấp Bitcoin khác nhau. Mục tiêu của 1 DLLR là duy trì tỷ lệ gần như 1:1 với đô la Mỹ, cung cấp phương tiện thanh toán hoặc tiết kiệm ổn định. DLLR được tạo thành từ nhiều đồng ổn định Bitcoin khác nhau, ví dụ như ZUSD và DOC, những đồng này đều sử dụng các thuật toán hoặc giao thức khác nhau để duy trì tỷ lệ 1:1 với đô la Mỹ. DLLR kết hợp các đồng ổn định này nhằm hình thành một đồng ổn định bền vững hơn, có khả năng chống chịu biến động thị trường và rủi ro tài sản thế chấp. Cung tiền DLLR được xác định bởi nhu cầu thị trường; khi giá DLLR cao hơn hoặc thấp hơn 1 đô la Mỹ, sẽ xuất hiện cơ hội chênh lệch giá để khôi phục trạng thái cân bằng.

Sovryn là một giao thức tài chính phi tập trung (DeFi) dựa trên Bitcoin, sử dụng công nghệ chứng minh không kiến thức (zero-knowledge proof) để bảo vệ quyền riêng tư của người dùng. Sovryn cho phép người dùng thực hiện giao dịch ký quỹ, hợp đồng vĩnh viễn, cho vay và các hoạt động DeFi khác, đồng thời đảm bảo an ninh nhờ tính bảo mật vốn có của Bitcoin. Tất cả các dịch vụ của Sovryn đều được định giá bằng Bitcoin (BTC) và kết nối với mạng lưới Bitcoin. Các hợp đồng thông minh của nền tảng chạy trên Rootstock — một sidechain kết nối với mạng lưới Bitcoin. Sovryn là một trong những ứng dụng tài chính thế hệ mới không yêu cầu sự cho phép (permissionless), có khả năng hỗ trợ chức năng đa chuỗi (cross-chain).

Sovryn sử dụng hợp đồng thông minh EVM trên blockchain RSK và kết nối với mạng lưới Bitcoin và Lightning Network, Ethereum cũng như Binance Smart Chain. Phần lớn chức năng của Sovryn lấy cảm hứng từ các giao thức Ethereum, và một phần kho mã nguồn được xây dựng dựa trên các nhánh đã được thiết kế lại và kiểm tra kỹ lưỡng. Rootstock (hoặc viết tắt là RSK) là một bản sao (fork) của giao thức Ethereum, tương tự như các blockchain tương thích EVM khác. Điểm đặc biệt của Rootstock nằm ở cơ chế liên kết hai chiều (two-way peg) với mạng lưới Bitcoin và khả năng đào chung (merged mining) với Bitcoin. Các hợp đồng của Sovryn được kiểm soát bởi chữ ký đa (multisig) Exchequer — một nhóm người nắm giữ khóa ẩn danh, ngoại trừ Staking và FeeSharingProxy có thể được cập nhật theo biểu quyết của những người đặt cược SOV. Mọi thay đổi đối với hợp đồng và kho mã nguồn dự án đều có thể được biểu quyết trong DAO Bitocracy, nơi những người đặt cược token SOV có quyền bỏ phiếu.

Tiềm năng của DLLR nằm ở việc đây là một đồng ổn định hoàn toàn minh bạch, phi tập trung và không thể kiểm duyệt, chỉ được hỗ trợ bởi Bitcoin mà không có bất kỳ sự can thiệp hay rủi ro nào từ bên thứ ba hay tổ chức trung ương. DLLR có thể thúc đẩy lưu thông và sử dụng Bitcoin, từ đó gia tăng giá trị và tính hữu dụng của Bitcoin. DLLR cũng có thể trở thành một công cụ cho vay mạnh mẽ cho nền tảng Sovryn, cho phép người dùng sử dụng Bitcoin làm tài sản thế chấp để vay hoặc cho vay DLLR, hưởng lãi suất bằng không và lợi suất cao.

Nguồn: Rootstock

Loại đa tài sản

sUSD: Synthetix mang tài sản tổng hợp ra ngoài

sUSD là đồng ổn định do giao thức Synthetix phát hành, theo dõi giá đô la Mỹ thông qua mạng lưới oracle phi tập trung cung cấp dữ liệu giá. sUSD là một đồng ổn định được đảm bảo bằng tài sản mã hóa nội tại — nghĩa là nó được phát hành bằng cách thế chấp token mạng Synthetix (SNX). sUSD có phạm vi ứng dụng rộng rãi trong hệ sinh thái SNX, có thể được sử dụng để giao dịch, cho vay, lưu trữ hoặc đổi lấy các tài sản tổng hợp khác (Synths), ví dụ như cổ phiếu, hàng hóa, tiền mã hóa, v.v.

Cơ chế neo giá của sUSD chủ yếu dựa vào cơ hội chênh lệch giá trên thị trường và mối quan hệ cung – cầu. Khi giá sUSD thấp hơn 1 đô la Mỹ, các nhà arbitrage có thể mua sUSD bằng đô la Mỹ hoặc các đồng ổn định khác trên các sàn giao dịch bên ngoài, sau đó đổi chúng lấy các tài sản tổng hợp khác (Synths) trên nền tảng Synthetix, hoặc sử dụng sUSD để thế chấp và vay SNX hoặc ETH. Khi giá sUSD cao hơn 1 đô la Mỹ, các nhà arbitrage có thể thế chấp SNX hoặc ETH trên nền tảng Synthetix để vay sUSD, rồi bán sUSD trên các sàn giao dịch bên ngoài để đổi lấy đô la Mỹ hoặc các đồng ổn định khác. Hành vi arbitrage như vậy sẽ làm tăng cả nhu cầu và cung sUSD, từ đó đẩy giá sUSD trở lại mức neo giá 1 đô la Mỹ.

Nhờ việc tích hợp Atomic swap, Curve và Perp V2, phạm vi ứng dụng của sUSD đã được mở rộng đáng kể. Điều này bắt nguồn từ chiến lược triển khai đa chuỗi của Synthetix. Đặc biệt trong kỷ nguyên đa chuỗi, triển vọng của tài sản tổng hợp rất rộng mở. Ngoài ra, vấn đề hiệu quả sử dụng vốn của sUSD cũng có thể được giải quyết trong phiên bản V3, thông qua việc giới thiệu các tài sản thế chấp tương tự ETH, tỷ lệ thế chấp của sUSD sẽ dần giảm xuống, từ đó nâng cao hiệu quả sử dụng vốn. Khi Synthetix từng bước phát triển thành một siêu ứng dụng dành riêng cho tài sản tổng hợp, chúng ta có thể kỳ vọng sUSD sẽ được hậu thuẫn bởi nhiều tài sản thực tế vững chắc hơn, nhờ xu hướng phát triển chung của tài sản tổng hợp.

Nguồn: Synthetix

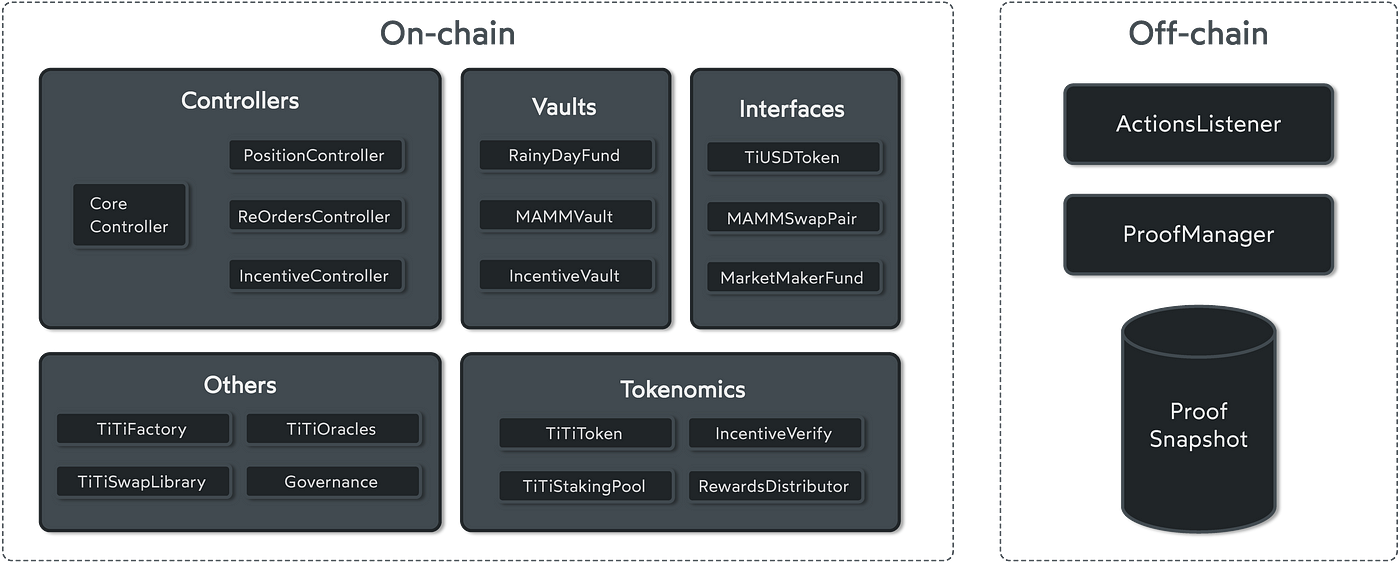

TiUSD: Dự trữ đa tài sản

TiUSD là một đồng ổn định thuật toán do TiTi Protocol phát hành, theo dõi giá đô la Mỹ thông qua một cơ chế phi tập trung, dự trữ đa tài sản và “đào ngay khi sử dụng” nhằm đảm bảo tính ổn định và tăng trưởng. TiUSD là một đồng ổn định có cung tiền linh hoạt — nghĩa là cung tiền của nó sẽ tự động điều chỉnh theo nhu cầu thị trường và biến động giá. Hồ dự trữ của TiUSD bao gồm nhiều tài sản mã hóa khác nhau, ví dụ như ETH, BTC, DAI, v.v., giúp tăng tính đa dạng và khả năng chống rủi ro của hồ dự trữ.

TiUSD đảm bảo tính tăng trưởng thông qua cơ chế phi tập trung, dự trữ đa tài sản và “đào ngay khi sử dụng”. TiUSD còn có thể tận dụng đặc điểm cung tiền linh hoạt để tự động điều chỉnh cung tiền theo nhu cầu thị trường và biến động giá, từ đó duy trì giá ổn định xung quanh mức 1 đô la Mỹ. Nhược điểm của TiUSD là phải đối mặt với cạnh tranh và thách thức từ các đồng ổn định thuật toán khác, đặc biệt là những đồng sở hữu thiết kế thuật toán hoặc mô hình quản trị phức tạp và tiên tiến hơn, ví dụ như MakerDAO, Ampleforth, v.v. Ngoài ra, TiUSD cũng cần đảm bảo tính đa dạng và khả năng chống rủi ro của hồ dự trữ, tránh nguy cơ thiếu hụt hoặc bị tấn công vào hồ dự trữ.

Nguồn: TiTi Protocol

Loại triển khai toàn chuỗi

USD0: Thuật toán của Tapioca

LayerZero là một cơ sở hạ tầng sáng tạo cho việc truyền tin xuyên chuỗi, cho phép chuyển an toàn các token giữa các chuỗi khác nhau mà không cần đóng gói tài sản (asset wrapping), chuỗi trung gian (intermediary chain) hay hồ thanh khoản (liquidity pool). Big Bang là một thị trường tiền tệ toàn chuỗi dựa trên LayerZero, cho phép người dùng đúc đồng ổn định toàn chuỗi có tên USD0. USD0 không có giới hạn vay, nhưng tồn tại giới hạn nợ. Tài sản thế chấp được lên kế hoạch chấp nhận để đúc USD0 là các token gas gốc (hoặc các phái sinh được đặt cược của chúng), bao gồm ETH, MATIC, AVAX, wstETH, rETH, stMATIC và sAVAX.

Cơ chế neo giá của USD0 dựa trên một thuật toán có tên Tapioca, sử dụng giới hạn nợ động và phí ổn định có thể điều chỉnh nhằm duy trì tỷ lệ 1:1 giữa USD0 và đô la Mỹ. Thuật toán Tapioca sẽ điều chỉnh giới hạn nợ và phí ổn định dựa trên điều kiện thị trường và biến động giá trị tài sản thế chấp, từ đó ảnh hưởng đến cung – cầu USD0. Khi giá USD0 cao hơn 1 đô la Mỹ, Tapioca sẽ nâng giới hạn nợ và giảm phí ổn định nhằm khuyến khích người dùng đúc thêm USD0. Khi giá USD0 thấp hơn 1 đô la Mỹ, Tapioca sẽ hạ giới hạn nợ và tăng phí ổn định nhằm khuyến khích người dùng thanh toán hoặc mua thêm USD0.

Về mặt lý thuyết, USD0 có thể được sử dụng trên mọi chuỗi. Nó không cần đóng gói tài sản hay chuỗi trung gian, từ đó giảm chi phí. USD0 cũng có thể tận dụng LayerZero để thực hiện việc chuyển token và giao dịch liền mạch, đồng thời tích hợp với các ứng dụng khác dựa trên LayerZero như Stargate. Tuy nhiên, rủi ro tiềm tàng của USD0 bắt nguồn từ chính giao thức LayerZero hoặc tính bảo mật và khả năng tương thích của các chuỗi nền tảng.

IST: Thực hiện chuyển tài sản xuyên chuỗi

Đồng ổn định IST của Inter Protocol là một giao thức đồng ổn định phi tập trung được xây dựng trên hệ sinh thái Cosmos, nhằm thực hiện việc chuyển tài sản trong hệ sinh thái xuyên chuỗi đồng thời duy trì mức giá 1:1 với đô la Mỹ — đây cũng là một trong những mục tiêu chính của IST. Có ba cách để đúc IST: Parity Stability Module, Vaults và BLD boost. Trong đó, Parity Stability Module sử dụng các đồng ổn định được chỉ định (ví dụ như DAI, USDT, USDC, v.v.) làm tài sản thế chấp để đúc IST; Vaults sử dụng tài sản mã hóa làm tài sản thế chấp, với tỷ lệ thế chấp do DAO quy định; còn BLD boost sử dụng BLD làm tài sản thế chấp để đúc IST — cách này không mang lại phần thưởng đặt cược nút, mà chỉ dùng để thanh toán nợ.

Về cơ chế ổn định của IST, nó khá giống với DAI, bao gồm cơ chế thanh lý, điều chỉnh tỷ lệ thế chấp, thiết lập giới hạn nợ, hồ dự trữ (Reserve pool) để giảm tỷ lệ nợ khẩn cấp và phát hành thêm BLD để trả nợ. Tất cả các cơ chế này đều được kiểm soát bởi các giới hạn đúc chi tiết, từ đó tạo nên một mô hình đồng ổn định động chưa từng tồn tại trước đây. Inter Protocol được xây dựng trên Agoric — một chuỗi trong hệ sinh thái Cosmos cho phép phát triển hợp đồng thông minh bằng JavaScript, với token là $BLD. IST không chỉ là một đồng ổn định, mà còn là token phí gốc của nền tảng Agoric, cung cấp một số chức năng cốt lõi và tính ổn định cho nền kinh tế mã hóa của nó.

Cosmos được mệnh danh là “Internet của các blockchain”, thông qua giao thức IBC (Inter-Blockchain Communication) để kết nối các blockchain với nhau, cho phép chuyển tài sản giữa các blockchain khác nhau, từ đó nâng cao khả năng tương tác (interoperability) và khả năng mở rộng (scalability) của blockchain. Trong hệ sinh thái Cosmos, đồng ổn định là trọng tâm chú ý của nhiều dự án, và IST của Inter Protocol là một trong những đồng như vậy, sẽ cung cấp công cụ trao đổi giá trị ổn định và đáng tin cậy hơn cho hệ sinh thái xuyên chuỗi.

Sự gia tăng và cải thiện khả năng tương tác trong hệ sinh thái Cosmos sẽ tạo ra hiệu ứng lan tỏa (spillover effect) tích cực cho Inter Protocol. Khi ngày càng nhiều giao thức được xây dựng dựa trên Cosmos SDK và tận dụng IBC để đạt được khả năng tương tác, số lượng giao thức mà Inter Protocol có thể tương tác cũng sẽ tăng lên. Việc kết nối cầu nối xuyên chuỗi với các blockchain khác thông qua các giao thức khác sẽ tiếp tục mở rộng hỗ trợ cho nhiều chuỗi hơn và cho phép các chuỗi được hỗ trợ tương tác với nhau. Sự gia tăng tổng thể về thanh khoản và số lượng người dùng tiềm năng sẽ mang lại lợi ích lớn cho Inter Protocol. Không chỉ các ứng dụng trên Cosmos sẽ được sử dụng thường xuyên hơn, mà đồng ổn định của Inter Protocol cũng sẽ được sử dụng phổ biến hơn.

Nguồn: shadeprotocol

Tìm kiếm một điểm neo thực tế

Các giao thức như Curve đang dẫn dắt chúng ta bước vào bước chuyển đổi mô hình lớn tiếp theo của DeFi. Cụ thể hơn, các giao thức DeFi bắt đầu nhận ra rằng họ cần kiểm soát việc phát hành stablecoin, hệ thống thanh khoản và thị trường cho vay. Frax và Aave đang nhanh chóng đi theo hướng này. Khi ngày càng nhiều giao thức cố gắng giải quyết “bộ ba vấn đề” (triple challenge), yếu tố tạo sự khác biệt sẽ không còn là mô hình kinh doanh cuối cùng của giao thức, mà chính là điểm khởi đầu mà giao thức sử dụng để đạt tới hình thái cuối cùng đó. So với MakerDAO, Curve và Aave sở hữu thương hiệu mạnh hơn và đội ngũ xuất sắc hơn, do đó triển vọng phát triển stablecoin của họ cũng rộng mở hơn.

Hiện tại, nhu cầu về stablecoin chủ yếu chia thành ba nhóm: (1) stablecoin được sử dụng như công cụ lưu trữ giá trị; (2) stablecoin phục vụ giao dịch và sử dụng thông thường; và (3) những người không muốn gắn bó với stablecoin có hậu thuẫn bằng tiền pháp định. Đồng thời, việc ứng dụng tài sản thực trong các stablecoin thuật toán vẫn còn tồn tại nhiều vấn đề và thách thức — chẳng hạn như khả năng mở rộng và rủi ro liên quan đến tài sản thực. Bên cạnh đó, nhiều dự án stablecoin tập trung quá mức vào cơ chế ổn định giá và mức độ phi tập trung, mà lại bỏ qua yếu tố phù hợp giữa sản phẩm và thị trường — tức là liệu sản phẩm có thực sự được người dùng chấp nhận và sử dụng hay không. Đây cũng chính là điểm khó khăn cốt lõi của nhiều dự án stablecoin. Tổng kết lại, tác giả đánh giá cao tiềm năng phát triển của bốn hướng sau đây đối với các giao thức stablecoin thuật toán:

Các giao thức stablecoin bản địa trong hệ sinh thái tiền mã hóa — bởi vì Bitcoin và Ethereum đang hình thành những mạng lưới giá trị mạnh mẽ. Quan trọng hơn, chúng cấu thành nên nền tảng niềm tin của toàn bộ thị trường tiền mã hóa, điều này đồng nghĩa với việc các dự án stablecoin gắn liền với mạng lưới giá trị này sẽ có nguồn dự trữ tài sản vững chắc hơn. Tuy nhiên, các tiêu chí phân biệt giá trị chủ yếu sẽ nằm ở: cải thiện trải nghiệm người dùng, quy mô tài sản bị khóa trên mạng lưới, và cơ chế bảo vệ thanh lý bền vững;

Các stablecoin do các “siêu ứng dụng” (super-app) có quy mô nhất định tự phát hành — về bản chất, loại giao thức này loại bỏ trung gian đáng tin cậy và thiết lập trực tiếp thỏa thuận đúc tiền với người dùng của mình. Trong bối cảnh này, các giao thức như Curve, Aave và Synthetix sẽ trở thành những “tiệm cầm đồ siêu cấp”, giúp người dùng tiếp cận các dịch vụ tài chính tùy chỉnh một cách nhanh chóng và mượt mà hơn rất nhiều so với thế giới tài chính truyền thống. Quy mô người dùng và tính sáng tạo trong nghiệp vụ sẽ quyết định trần tăng trưởng của chúng; do đó, tác giả đặc biệt lạc quan về triển vọng phát triển của Synthetix;

Các stablecoin thuật toán triển khai trên toàn bộ chuỗi (full-chain deployment) có tiềm năng hiện thực hóa sự phi tập trung thực sự, khả năng tương tác chéo giữa các chuỗi (cross-chain interoperability) và khả năng mở rộng vô hạn. Chúng có thể được phát hành, chuyển nhượng và giao dịch tự do trên bất kỳ blockchain nào, từ đó đảm bảo khả năng tương tác chéo và khả năng di chuyển (portability), đồng thời duy trì tính thanh khoản đầy đủ và toàn diện. Quan trọng hơn, cơ chế bảo hiểm toàn chuỗi sẽ hỗ trợ tốt hơn trong việc ứng phó với khủng hoảng thanh khoản khi xảy ra hiện tượng rút tiền hàng loạt (bank run);

Bên cạnh đó, trong giai đoạn phát triển sắp tới, mô hình stablecoin delta-neutral cũng có thể trở thành một xu hướng quan trọng. Tuy nhiên, để hiện thực hóa mô hình này đòi hỏi sự hỗ trợ từ các giao thức phái sinh (futures protocol) tương ứng và một thị trường phái sinh quy mô lớn, đồng thời cũng cần chú trọng kiểm soát rủi ro và khả năng thích nghi với thị trường.

Vậy liệu có khả năng tồn tại một giao thức stablecoin thuật toán nào đó hội tụ đầy đủ tất cả các đặc điểm nêu trên? Tiếc thay, hiện tại tác giả chưa thấy dự án nào như vậy. Một stablecoin thuật toán cần sở hữu một thiết kế thuật toán hiệu quả và đáng tin cậy, có khả năng duy trì ổn định giá trong mọi tình huống thị trường và đảm bảo không xảy ra mất kiểm soát hoặc sụp đổ hoàn toàn. Đồng thời, nó cần có một cộng đồng người dùng đông đảo và trung thành, đủ sức hỗ trợ mô hình kinh tế và cung cấp nhu cầu cũng như thanh khoản cần thiết. Ngoài ra, một hệ sinh thái mạnh mẽ và sáng tạo — có khả năng tích hợp với các dịch vụ trên-chain hoặc off-chain — sẽ mở rộng thêm các trường hợp sử dụng và tạo ra giá trị mới. Lúc này, việc tài sản thế chấp có đa dạng hay không lại trở nên ít quan trọng hơn; thay vào đó, tác giả coi trọng hơn mức độ lành mạnh của mạng lưới giá trị và tài sản neo giá (pegged asset).

Sự nổi lên của stablecoin thuật toán có logic và bối cảnh riêng, nhưng điều đó không có nghĩa là chúng có thể hoàn toàn thay thế stablecoin tập trung — đặc biệt trong các ứng dụng quy mô lớn. Do đó, stablecoin thuật toán có thể cần tìm kiếm một giải pháp hiệu quả hơn, dễ mở rộng hơn — nhưng vẫn phải đảm bảo an toàn tuyệt đối. Ngoài ra, các stablecoin được thế chấp bằng đô la Mỹ như USDC vẫn chiếm vị thế chủ đạo trên thị trường hiện nay, bởi nhà phát hành của chúng chịu sự giám sát pháp lý nhất định và có tiềm lực kinh tế vững mạnh, từ đó có thể cung cấp sự đảm bảo đáng tin cậy hơn cho người dùng. Đối với những người dùng muốn tránh rủi ro liên quan đến quản lý pháp lý và tập trung hóa, stablecoin thuật toán vẫn là một lựa chọn có giá trị. Tuy nhiên, chúng ta cần thừa nhận những hạn chế vốn có của chúng, đồng thời tích cực khám phá các giải pháp sáng tạo hơn nhằm thúc đẩy sự phát triển của toàn bộ ngành DeFi.