Tổng quan: Nghiên cứu này sử dụng mô hình mạng giá trị để làm rõ cơ chế tạo ra giá trị trong ngành công nghệ blockchain, từ đó xây dựng một mô hình định giá dựa trên nền tảng đó. Đồng thời, nghiên cứu cũng phân tích cách thức khai thác giá trị của từng phân khúc thị trường dưới góc nhìn mạng lưới. Cuối cùng, mô hình mạng giá trị được kiểm chứng thông qua dữ liệu vốn hóa thị trường thứ cấp.

Trong lĩnh vực định giá thị trường sơ cấp truyền thống của blockchain, phương pháp chủ yếu được áp dụng là định giá so sánh. Ví dụ, vào ngày 7 tháng 3, tổng giá trị thị trường của Uniswap đạt 8,3 tỷ USD, do đó một dự án DEX AMM mới trong hệ sinh thái chuỗi khối công cộng có thể được định giá ở mức 80 triệu USD (1% tổng giá trị thị trường của Uniswap), hoặc thậm chí cao hơn một trăm triệu USD.

Phương pháp định giá so sánh thường bị chỉ trích trong thời gian dài vì nó chịu ảnh hưởng mạnh bởi xu hướng chung của toàn bộ thị trường. Các đội ngũ phát triển dự án đều mong muốn huy động vốn trong giai đoạn thị trường tăng trưởng mạnh (bull market) để dự án được định giá cao hơn thực tế. Trong khi đó, các quỹ đầu tư mạo hiểm (VC) lại thiên về việc tìm kiếm cơ hội “mua hời” trong giai đoạn thị trường suy thoái (bear market). Tuy nhiên, bất kể tình huống nào, trong khoảng thời gian từ vòng gọi vốn đầu tiên cho đến khi dự án chính thức ra mắt — thường kéo dài từ một đến hai năm — thì thị trường có thể đã trải qua cả hai chu kỳ tăng và giảm, khiến rủi ro tập trung và bị khuếch đại ngay tại bước định giá.

Dẫu vậy, định giá so sánh vẫn là một trong số ít lựa chọn khả thi trong bối cảnh bất khả kháng. Thứ nhất, phần lớn các dự án blockchain thiếu dòng tiền thực tế cần thiết cho mô hình chiết khấu dòng tiền (DCF). Mặc dù nhiều dự án nỗ lực tạo ra dòng tiền ổn định trong tương lai, nhưng rất ít dự án hiện hữu có thể đảm bảo tính bền vững của dòng tiền như vậy. Thứ hai, phần lớn mã nguồn trong ngành blockchain đều mở (open-source), dẫn đến mức độ tương đồng giữa các dự án trong cùng một phân khúc (ví dụ: AMM) là rất cao — thậm chí một số dự án còn được fork trực tiếp từ các dự án khác.

Khi thị trường liên tục biến động theo chu kỳ lên – xuống mạnh mẽ, phương pháp định giá so sánh vừa bị nhiều người phàn nàn, vừa đồng thời cung cấp một phương pháp luận đầu tư cơ bản cho hàng loạt nhà đầu tư lớn nhỏ trên thị trường.

Nghiên cứu này xuất phát từ Định luật Metcalfe và Định luật Thành công của Barabási nhằm đề xuất một mô hình giá trị mạng xã hội mới cho thị trường. Tư tưởng cốt lõi là đánh giá định giá của từng dự án (hoặc phân khúc) trong bối cảnh mạng giá trị mà nó thuộc về, từ đó nâng cấp định giá blockchain từ mô hình “đảo cô lập” sang mô hình “mạng lưới”.

Các phần tiếp theo của nghiên cứu sẽ được triển khai theo ba hướng: Phần thứ nhất trình bày cấu trúc lý thuyết của mô hình mạng giá trị; Phần thứ hai tập trung phân tích các nút quan trọng trong các mạng blockchain hiện hữu; Phần thứ ba tiến hành nghiên cứu thực nghiệm nhằm xác minh định lượng mô hình.

I. Phần lý thuyết

Đối với nghiên cứu đầu tư thị trường sơ cấp, bản chất cốt lõi cuối cùng chỉ có một: định giá.

Phương pháp định giá so sánh truyền thống dựa trên phương pháp thực nghiệm kiểm soát biến số kết hợp với quan điểm khoa học phân ngành (phân môn, trị học). Dù thị trường có thể tồn tại những phương pháp định giá khác, song hiện chưa có phương pháp nào vừa có thể vượt qua những hạn chế của phương pháp cũ, vừa có thể coi phương pháp cũ như một dạng xấp xỉ đơn giản của mình. Một lý thuyết mới tốt nên giống như Thuyết Tương đối đối với Cơ học Newton: Thuyết Tương đối có thể giải thích các hiện tượng (ở tốc độ cao) mà Cơ học Newton không thể giải thích, đồng thời Cơ học Newton cũng là nghiệm xấp xỉ của Thuyết Tương đối trong điều kiện đặc biệt (tốc độ thấp).

Mô hình mạng giá trị được đề xuất trong nghiên cứu này cố gắng cung cấp một phương pháp mới như vậy — một cách tiếp cận ở chiều kích cao hơn để tái xem xét định giá thị trường sơ cấp blockchain, đồng thời tích hợp phương pháp định giá so sánh như một dạng xấp xỉ đơn giản.

Phương pháp cũ: Định giá so sánh và bản đồ toàn cảnh

Cụ thể hơn, trong thị trường sơ cấp, mô hình định giá so sánh thường được áp dụng theo các bước sau: 1) Tìm một (hoặc một nhóm) dự án tương tự đã có mặt trên thị trường để so sánh; 2) Điều chỉnh giảm giá trị dựa trên giai đoạn phát triển của dự án; 3) Điều chỉnh thêm bằng các yếu tố phụ trợ khác; 4) Xác định giá trị cuối cùng cho dự án.

Theo hướng tư duy này, đã xuất hiện rất nhiều báo cáo nghiên cứu chuyên sâu từng phân khúc thị trường. Tương tự như nghiên cứu ngành trong tài chính truyền thống, các phân khúc như DeFi, NFT, chuỗi khối công cộng… ban đầu chỉ gồm vài loại lớn, sau đó dần phân nhánh thành vô số phân khúc con.

Theo thời gian, khi một phân khúc nào đó ngày càng phát triển, sự phân nhánh sẽ càng sâu hơn. Chẳng hạn, DeFi dần được chia nhỏ thành DEX (AMM hoặc Order book), Lending (cho vay), Vaults (các “bể khai thác” do Yearn khởi xướng), hợp đồng tương lai vĩnh viễn (ví dụ: Perpetual), quyền chọn vĩnh viễn (ví dụ: Opyn)…

Tương tự, NFT cũng phân nhánh thành Uni V3, thị trường giao dịch (tiêu biểu là Opensea), tài sản trò chơi trên blockchain (gamefi), avatar (tiêu biểu là Cryptopunk – “cha đẻ” của phân khúc này)…

Ngoài BTC và ETH, các chuỗi khối công cộng còn bao gồm nhiều chuỗi PoS khác (BNB, Sol, Avax, Dot…). Ngay cả BTC và ETH cũng có các lớp Layer 2 tách riêng, cộng thêm các giao thức liên chuỗi (cross-chain), cũng như một loạt lĩnh vực chuyên biệt khác phát sinh từ nhu cầu lưu trữ dữ liệu, xử lý và lập chỉ mục (indexing).

Cuối cùng, dường như luôn có thể vẽ ra một bản đồ toàn cảnh như vậy.

Bản đồ sơ lược hệ sinh thái blockchain năm 2021

Hạn chế

Lấy năm 2021 làm ví dụ: từ tháng 2–3, thị trường NFT bùng nổ nhờ tác phẩm tranh kỹ thuật số trị giá 68 triệu USD; từ tháng 3–5, các giải pháp Layer 2 trở thành tâm điểm chú ý; từ tháng 6–8, trò chơi trên blockchain Axie nổi lên mạnh mẽ; từ tháng 9–10, các chuỗi khối công cộng thay thế (AltL1) tăng giá mạnh; và tháng 11 khép lại bằng làn sóng DAO Hiến pháp (Constitution DAO) và đợt airdrop tên miền ENS.

Dường như dễ dàng rút ra kết luận rằng đây là hiện tượng luân chuyển phân khúc, các chủ đề nóng lần lượt thay đổi. Tuy nhiên, nền tảng cơ bản cho hiện tượng luân chuyển này lại rất khó xác định rõ ràng. Mỗi phân khúc đều có người đang đầu tư, và mỗi người nắm giữ đồng coin tăng giá gấp trăm lần đều cảm thấy mình có một phần nào đó “tiên tri”.

Nhưng thống kê học cho biết, điều này cũng khó khẳng định là không phải do thiên kiến người sống sót (survivorship bias).

Thị trường là một hệ thống cực kỳ phức tạp, do đó nghiên cứu này cũng không thể thực sự dự đoán chính xác phân khúc nào sẽ bùng nổ tiếp theo. Tuy nhiên, nghiên cứu này lại cố gắng tìm kiếm một góc nhìn cao cấp hơn phương pháp định giá tương đối để quan sát những biến đổi sắp tới trong hệ sinh thái.

Một thế giới blockchain được nhìn nhận dưới góc độ hệ thống phức tạp.

Điểm khởi đầu của phương pháp mới: Hai nguồn cảm hứng tư tưởng

Nguồn cảm hứng thứ nhất: “Định luật Thành công”

“Luật thứ nhất — Hiệu suất thúc đẩy thành công, nhưng khi hiệu suất không thể đo lường được, mạng lưới xã hội sẽ thúc đẩy thành công.” — Cuốn sách The Formula: The Universal Laws of Success, Albert-László Barabási, 2019

“Hiệu suất quyết định thành công, nhưng khi hiệu suất không thể đo lường, mạng lưới xã hội sẽ quyết định thành công.” — Barabási

Trong định giá tài chính truyền thống, hiệu suất được xác định bởi lợi nhuận (lãi suất). Trong tất cả các tài sản tài chính, hiệu suất của trái phiếu gần như hoàn toàn phụ thuộc vào lãi suất, do đó các nhà giao dịch trái phiếu hầu như chỉ cần theo dõi biến động lãi suất (lãi suất trong tương lai) để xác định giá. Ngược lại, hiệu suất của cổ phiếu gắn liền với khả năng sinh lời của doanh nghiệp, nên việc định giá cổ phiếu dựa trên một loạt chỉ tiêu trong báo cáo tài chính nhằm đánh giá tình hình hoạt động kinh doanh của doanh nghiệp.

Do đó, việc định giá cổ phiếu phức tạp hơn nhiều so với trái phiếu, và độ chính xác cũng thấp hơn nhiều.

Trong ngành công nghiệp blockchain, ngay cả việc các dự án đưa ra một “báo cáo tài chính” theo phong cách doanh nghiệp cũng đã rất khó khăn. Dữ liệu khả dụng duy nhất thường chỉ là số lượng giao dịch trên chuỗi, số lượng địa chỉ nắm giữ token, TVL (Tổng giá trị bị khóa), quy mô cộng đồng, và một số dự án thậm chí có thể thống kê được doanh thu (nhờ vào TokenTerminal).

Chưa kể đến thị trường sơ cấp (primary market) trong ngành blockchain, nơi hiệu suất còn khó đo lường hơn nữa.

Do đó, áp dụng “Định luật Thành công”, nếu thành công của một dự án không thể đánh giá bằng hiệu suất, thì thành công ấy sẽ do mạng lưới (network) thúc đẩy. Từ đó, định giá một dự án (hoặc một phân khúc) có thể được chuyển hóa thành việc định giá mạng lưới mà dự án đó thuộc về.

Ví dụ và tính khả tổ hợp (composability)

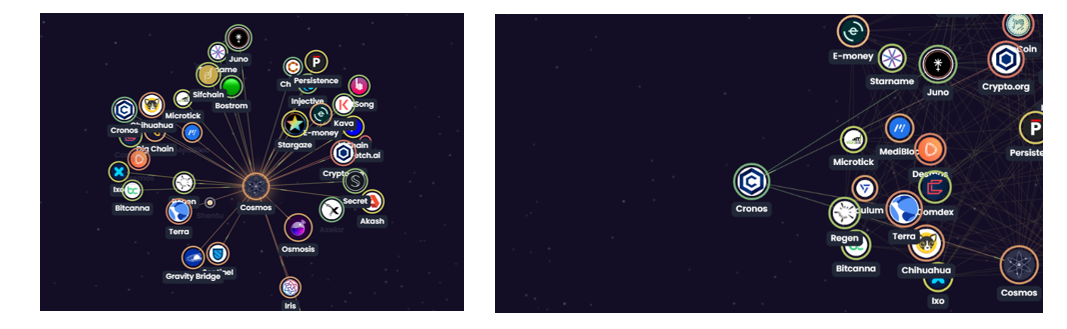

Hãy xem hệ sinh thái Cosmos như một bản thu nhỏ của toàn bộ thế giới blockchain. Nhờ tính khả tổ hợp của blockchain, các dự án thực chất đều liên kết và tương tác với nhau một cách phổ biến. Tất cả các dự án cùng tạo nên một mạng lưới hệ sinh thái — một mạng lưới thoạt nhìn hỗn độn.

Sơ đồ hệ sinh thái Cosmos

Mặc dù các dự án được liên kết rộng rãi (giống như trong thống kê, bất kỳ hai người nào trên thế giới cũng chỉ cần tối đa 7 người để kết nối với nhau), nhưng vị thế của mỗi dự án trong mạng lưới này lại không giống nhau. Ví dụ, chuỗi Cosmos trong sơ đồ dưới đây chiếm vị trí tương đối trung tâm trong toàn bộ hệ sinh thái, và có mối liên kết chặt chẽ với nhiều dự án khác. Do đó, việc định giá chuỗi Cosmos thực chất có thể được chuyển hóa thành việc định giá mạng giá trị lấy Cosmos làm trung tâm.

Sơ đồ hệ sinh thái Cosmos (phần 2)

Việc định giá mạng lưới đã được đề cập rõ ràng trong công trình nổi tiếng của Carl Shapiro và Hal R. Varian (1999), tức là Định luật Metcalfe (Metcalfe’s Law) nổi tiếng.

Nguồn thứ hai: “Định luật Metcalfe”

Giá trị của một mạng lưới tỷ lệ thuận với bình phương số nút trong mạng lưới đó. Biểu diễn dưới dạng công thức (Shapiro & Varian, 1999):

Một chứng minh toán học cho Định luật Metcalfe đã được Carl Shapiro và Hal R. Varian (1999) trình bày, tuy nhiên trong định luật này, các nút mạng đều được trừu tượng hóa thành những thực thể đồng nhất (homogeneous). Trong khi đó, sự khác biệt giữa các nút trong mạng giá trị dùng để định giá không thể bị bỏ qua. Sự dị tính (heterogeneity) này tồn tại ở hai cấp độ: giá trị nội tại của từng nút và mức độ gắn kết giữa nút đó với dự án trung tâm.

Do đó, chúng ta tiến hành phân tách và làm chi tiết hơn biến N trong công thức Định luật Metcalfe, từ đó dẫn đến công thức mới sau đây:

VN biểu thị giá trị của một nút cụ thể trong mạng xung quanh; aN biểu thị mức độ gắn kết giữa nút đó với dự án trung tâm; còn N là tổng số nút có liên kết xung quanh.

(Ghi chú: Các “nút” trong mạng giá trị ở đây KHÔNG phải là các nút xác thực (validator nodes) thông thường trong mạng blockchain.)

Như thấy rõ từ công thức, giá trị mạng mà một dự án nằm trong đó được xác định bởi VN, aN và N. Đồng thời, vì mỗi dự án đều có thể xác định được mạng giá trị riêng của mình, nên mỗi mạng giá trị đều mang tính độc nhất vô nhị.

Tóm lại, giá trị của một dự án phụ thuộc vào ba yếu tố: (1) liệu dự án đó có được nhiều cá nhân hoặc dự án khác cần đến hay không (N có đủ lớn hay không); (2) liệu những người hoặc dự án cần đến nó có đang thành công hay không (có nút nào có VN lớn hay không); và (3) mức độ cần thiết đó có mạnh mẽ và không thể thay thế hay không (giá trị của aN).

Ví dụ minh họa

Như phần bên trái của hình dưới đây, giá trị của chuỗi Cosmos (và token $ATOM) có thể được xem là bắt nguồn từ tất cả các nút dự án có liên kết với nó — những nút này cùng tạo nên mạng giá trị của chuỗi Cosmos. Mối liên kết giữa chúng được duy trì bởi giao thức truyền thông IBC, và được củng cố thêm nhờ các đợt airdrop từ các dự án khác dành cho những người staking $ATOM. Rõ ràng, sự mạnh mẽ của các dự án khác (hoặc giá trị token cao của họ) rất có khả năng kéo theo sự mạnh mẽ của chuỗi Cosmos (giá $ATOM tăng cao). Đồng thời, mối liên kết càng chặt chẽ thì mức độ ảnh hưởng qua lại giữa hai bên càng sâu sắc, và sự ràng buộc giá trị hai chiều càng bền vững.

Tiếp theo, hãy so sánh mạng giá trị của hai dự án trong hệ sinh thái Cosmos: chuỗi Cosmos và chuỗi Cornos. Chuỗi Cosmos có số lượng nút liên kết rõ ràng vượt trội hơn nhiều so với chuỗi Cornos, đồng thời có thể kết nối với những nút mạnh như Terra và Osmosis, và mức độ liên kết hiện tại cũng khá chặt chẽ. Vì vậy, xét về mặt giá trị, chuỗi Cosmos vượt xa chuỗi Cornos. Theo nghĩa này, điều đó cũng hàm ý rằng “hệ sinh thái” của chuỗi Cosmos tốt hơn hẳn so với chuỗi Cornos.

Dĩ nhiên, chuỗi Cornos cũng không hoàn toàn thiếu giá trị. Mặc dù số nút mà nó kết nối chỉ có 4, nhưng giá trị của chuỗi Cosmos, chuỗi Terra, chuỗi Juno và chuỗi Crypto.org đều không hề nhỏ. Hơn nữa, mức độ liên kết giữa chúng cũng không quá lỏng lẻo. Giá trị luôn là khái niệm tương đối: so với những dự án có ít nút liên kết, các nút liên kết lại yếu kém và mức độ gắn kết cũng rất lỏng lẻo, thì chuỗi Cornos vẫn có giá trị nhất định.

So sánh các khu vực khác nhau trong hệ sinh thái Cosmos

Phương pháp mới: Phương pháp luận định giá mạng giá trị

Cùng một dự án, khi nhìn từ các góc độ khác nhau, sẽ nằm trong những mạng giá trị khác nhau. Ví dụ, trong mạng lưới hệ sinh thái blockchain, dự án nằm trong mạng giá trị do các dự án khác tạo thành. Từ góc độ nhà đầu tư, dự án tồn tại trong mạng giá trị của danh mục đầu tư. Đồng thời, nó cũng xuất hiện trong mạng lưới các dApp thường dùng của người dùng, mạng lưới tương tác với các đối tác… Về mặt nghiêm ngặt, toàn bộ các mạng lưới này đan xen với nhau để tạo nên mạng giá trị xã hội tổng thể của dự án. Một phép định giá hoàn hảo cần xem xét toàn bộ mạng giá trị xã hội này.

Tuy nhiên, bất kỳ mô hình nào cũng đều phải đơn giản hóa thực tế.

1) Xác định ranh giới của mạng lưới

Tuy nhiên, trong quá trình ra quyết định, chúng ta không cần — và cũng không nên — sử dụng quá nhiều chiều (dimensions) và biến số (variables). Trong cuốn sách mới xuất bản năm 2021 của Daniel Kahneman mang tên “Noise: A Flaw in Human Judgment”, ông khuyến nghị rằng số biến trong một quyết định không nên vượt quá 5. Dù số biến trong một mô hình không nhất thiết phải tuân thủ giới hạn 5, nhưng về mặt thống kê, quá nhiều biến dễ gây ra hiện tượng tự tương quan (autocorrelation) giữa các yếu tố bên trong mô hình, làm suy giảm khả năng giải thích của mô hình.

Vì vậy, việc lựa chọn các nút mạng giá trị (các điểm ra quyết định) cho một dự án là việc mà các nhà đầu tư có thể vận dụng nhiều phương pháp khác nhau. Tuy nhiên, điều chắc chắn là việc lựa chọn ranh giới mạng giá trị (các điểm ra quyết định) sẽ trực tiếp quyết định kết quả định giá cuối cùng.

2) Đánh giá giá trị của từng nút mạng giá trị và mức độ gắn kết của nút đó với dự án

Định giá chưa bao giờ là chính xác. Tuy nhiên, việc tính trọng số cho từng nút trong mạng giá trị (điểm ra quyết định) vẫn là cần thiết. Các hệ số trọng số phải được xác định dựa trên sự kết hợp giữa giá trị của nút và mức độ gắn kết của nó.

3) Đánh giá khả năng phục hồi trong tương lai của mạng

Mặc dù nhiệm vụ chính của định giá là xác định giá trị hiện tại của một dự án, nhưng trong ngành công nghiệp biến động nhanh như hiện nay, cần phải dành dư lượng để điều chỉnh các khoản cao hơn hoặc thấp hơn giá trị thị trường (premium/discount).

4) Tổng hợp toàn bộ giá trị (cùng các biến động tiềm năng)

Tổng hợp giá trị của tất cả các điểm ra quyết định quan trọng để đưa ra định giá cuối cùng.

Phương pháp cũ và phương pháp mới

Về quy trình ra quyết định, mô hình mạng không khác biệt so với các phương pháp khác — chỉ có chiều kích và góc nhìn phong phú hơn.

Trong khi đó, phương pháp so sánh định giá thực chất là đơn giản hóa và coi tương đương mạng giá trị của đối tượng định giá với mạng giá trị của dự án tham chiếu. Còn mô hình mạng giá trị giúp mỗi dự án xác lập vị thế riêng trong hệ sinh thái.

Góc nhìn và phép chiếu

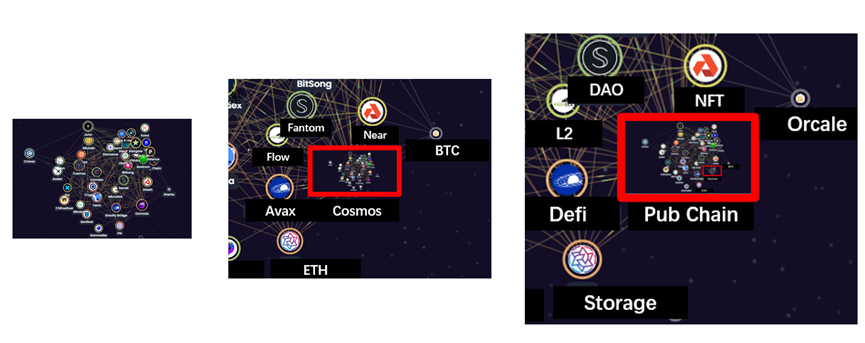

Hãy tưởng tượng một dự án trong hệ sinh thái Cosmos như một ngôi sao trong vũ trụ: nó sẽ liên kết với các ngôi sao xung quanh thông qua lực hấp dẫn, tạo thành một thiên hà nhỏ; khi lùi xa hơn, thiên hà nhỏ này lại kết hợp với những thiên hà nhỏ khác để hình thành một thiên hà lớn hơn; và tiếp tục lùi xa hơn nữa, các thiên hà lớn sẽ cùng nhau tạo nên một góc nhỏ trong vũ trụ.

Tương tự như vậy, nhiều dự án liên kết với nhau tạo thành hệ sinh thái chuỗi khối công khai (public chain) Cosmos. Hệ sinh thái Cosmos lại kết hợp với các hệ sinh thái khác như BTC, ETH để tạo thành toàn bộ phân khúc chuỗi khối công khai; cuối cùng, phân khúc chuỗi khối công khai cùng với một số phân khúc khác hợp thành ngành công nghiệp blockchain.

Sơ đồ minh họa hệ sinh thái Cosmos với góc nhìn ngày càng mở rộng

Đối với vũ trụ, ánh sáng chiếu một vũ trụ ba chiều lập thể lên mặt gương hai chiều của kính viễn vọng. Trong ngành blockchain, bảng sơ đồ tổng quan (panorama chart) cũng thực hiện phép chiếu tương tự — từ mạng lưới hệ sinh thái đa chiều lên một mặt phẳng hai chiều. Do đó, đằng sau mỗi sơ đồ tổng quan phẳng đều là một mạng giá trị ba chiều.

Hình minh họa: Từ biểu đồ 3D sang 2D — sơ đồ hệ sinh thái Cosmos & sơ đồ tổng quan blockchain

Hệ thống phức tạp bất ổn

Giống như mọi hệ thống phức tạp khác, mạng giá trị tương hỗ này vốn dĩ mang tính bất ổn — đây mới chính là trạng thái bình thường.

Chính vì vậy mà các dự án (phân khúc) liên tục xuất hiện và biến mất; và rất nhiều lần, sự bất ổn này bị giải thích đơn giản dưới dạng “luân chuyển phân khúc” (sector rotation).

Sự xuất hiện mới có thể chia thành hai loại chính.

Thứ nhất là sự sáng tạo hoàn toàn mới: Nhiều dự án hiện đang được xếp vào nhóm cơ sở hạ tầng có thể sẽ trở thành những phân khúc mới trong tương lai (ví dụ: dự án Deu Ex Securitas sử dụng AI để kiểm toán hợp đồng tại hội nghị ETH Denver 2022), hoặc cố gắng giải quyết các vấn đề cũ bằng một blockchain mới (ví dụ: một số trò chơi trên blockchain hiện nay áp dụng mô hình “trò chơi xử lý ngoài chuỗi + tài sản được đưa lên chuỗi”).

Thứ hai là sự tách rời các chức năng cũ. Một ví dụ điển hình là các giải pháp L2: Ethereum vốn tích hợp nhiều chức năng như giao dịch tài sản, hợp đồng thông minh… nhưng các giải pháp L2 và sidechain có thể tách một số chức năng ra khỏi chuỗi chính Ethereum, để chuỗi chính tập trung vào các chức năng cốt lõi.

Ngược lại với sự xuất hiện mới là sự biến mất.

Cũng tương tự, sự biến mất bao gồm cả các giải pháp bị loại bỏ (ví dụ: một số giải pháp L2 sớm, các đồng tiền “không giá trị” (airdrop coin), hay các dự án ngừng phát triển), lẫn sự kết hợp và tích hợp lại các chức năng cũ (ví dụ: một số dự án DeFi Aggregator).

II. Phân tích một phần (Các phân khúc quan trọng hiện nay trong ngành blockchain)

Phần nghiên cứu tiếp theo sẽ trình bày tổng quan về các dự án chủ chốt trong các phân khúc chính dựa trên góc nhìn phép chiếu của mô hình mạng giá trị.

1. Chuỗi khối công khai (Pub Chain)

Chuỗi khối công khai là lõi cốt yếu của toàn bộ ngành blockchain, đồng thời cũng tự nhiên trở thành trung tâm mạng giá trị của hệ sinh thái riêng. Tuy nhiên, giống như nhiều định nghĩa khác trong ngành, nội hàm của khái niệm này ngày càng trở nên mơ hồ do tốc độ mở rộng quá nhanh. Vì mục đích diễn đạt chính xác, chuỗi khối công khai được chia thành 4 loại phụ sau:

BTC

BTC đại diện cho truyền thống blockchain. Với thiết kế tối giản, Bitcoin đến nay vẫn tập trung phần lớn giá trị của ngành, chiếm khoảng 40% thị phần toàn cầu và là cửa sổ để thế giới bên ngoài hiểu về blockchain. Danh tiếng của Bitcoin thì vô vàn. Những tranh luận xoay quanh BTC cũng dài dòng bất tận. Tuy nhiên, BTC ngày nay đã không còn giống như trước nữa: với mạng lưới Lightning Network (L2), các sidechain hỗ trợ hợp đồng thông minh như Stacks, BTC dần dần cũng đã xây dựng được hệ sinh thái riêng của mình. (Xem thêm nghiên cứu trước đây: “Góc nhìn mới về hệ sinh thái Bitcoin: Từ nền tảng đến cầu nối”, https://www.defidaonews.com/article/6716230)

ETH

ETH đại diện cho hiện tại của blockchain. Là cộng đồng phát triển hợp đồng thông minh lớn nhất, số lượng dự án được xây dựng trên Ethereum vượt xa tất cả các chuỗi khối công khai khác. Các giải pháp mở rộng (scaling) L2 cũng liên tục ra đời. Thậm chí, khả năng tương thích với EVM (Ethereum Virtual Machine) đã trở thành yêu cầu bắt buộc đối với nhiều chuỗi khối công khai mới. Năm nay, Ethereum cũng kỳ vọng sẽ chuyển đổi từ cơ chế PoW sang PoS. DeFi, NFT, trò chơi trên blockchain (GameFi), L2 — gần như mọi sự kiện lớn trong ngành blockchain trong vài năm gần đây đều liên quan mật thiết tới ETH. Ngay cả những “kẻ giết Ethereum” (Ethereum killers) ngày xưa cũng tuyên bố rằng trong tương lai của hệ sinh thái đa chuỗi, họ sẽ cùng tồn tại hài hòa với ETH. Dù yêu hay ghét, hệ sinh thái ETH sau khi chuyển sang PoS vẫn sẽ tiếp tục là tâm điểm chú ý của thị trường trong một thời gian dài tới.

Polka & Cosmos

Hệ sinh thái Polkadot và hệ sinh thái Cosmos giống như hai mặt của một liên minh đa chuỗi. Nếu so sánh với hệ thống chính trị, Polkadot giống một liên bang (federation) — nơi tồn tại một trung tâm quyền lực mạnh, nhưng luôn hoan nghênh các dự án khác gia nhập dưới dạng các chuỗi song song (parachain). Còn Cosmos giống một liên hiệp (confederation) — nơi các thành viên giữ quyền tự chủ tương đối độc lập, kết nối với nhau thông qua giao thức giao tiếp IBC để cùng xây dựng hệ sinh thái.

Alt L1

Những chuỗi khối công khai thay thế (Alt L1) này từng được gọi là “kẻ giết Ethereum” vào đầu năm 2021, khi phí gas trên Ethereum đạt mức cao kỷ lục; chúng thu hút người dùng nhờ nhãn hiệu “tốc độ cao – phí thấp – cơ chế PoS”. Tuy nhiên, sau một vài lần hard fork của Ethereum trong năm 2021, phí gas đã cải thiện đáng kể, và hơn nữa, Ethereum 2.0 có thể nâng cấp lên PoS vào cuối năm 2022. Dẫu vậy, xu hướng đa chuỗi vẫn sẽ là chủ đạo trong tương lai, bởi các dự án Alt L1 hàng đầu đã hình thành hệ sinh thái riêng của mình.

Các dự án hàng đầu: BNB, SOL, AVAX, Near, Fantom

2. L2: Mạng Lightning

Hiện tại, các giải pháp L2 chỉ được ứng dụng trên BTC và ETH, do đó giá trị của L2 hiện nay phần lớn vẫn phụ thuộc vào giá trị và vị thế tương lai của BTC và ETH.

Hiện nay, mạng Lightning (L2 của BTC) đã đảm nhận phần lớn chức năng thanh toán và chuyển khoản, trong khi trong tương lai, vai trò kết nối hệ sinh thái BTC với các hệ sinh thái khác cũng có thể do mạng Lightning đảm nhiệm.

Các giải pháp L2 cho ETH lại vô cùng đa dạng. Phân mảnh (sharding), “gói” roll-up, chứng minh kiến thức không tương tác (zero-knowledge proof) — đây là những lĩnh vực tiên phong trong tiến bộ công nghệ blockchain. Nhiều giải pháp có thể sẽ không được áp dụng trực tiếp, tuy nhiên, ví dụ như zk-rollup dựa trên chứng minh kiến thức không tương tác lại có thể được sử dụng trong các lĩnh vực khác như bảo vệ quyền riêng tư. Việc theo dõi các giải pháp L2 cho ETH chủ yếu nhằm nghiên cứu nền tảng logic và xu hướng phát triển công nghệ blockchain — nói cách khác, đây chính là xây dựng cơ sở hạ tầng thực sự.

Các dự án hàng đầu: Lightning Network, Optimism, Arbitrum, Polygon...

3. Danh tính (ví tiền, tên miền, KYC, quyền riêng tư)

Lĩnh vực danh tính bao gồm nhiều phân khúc khác nhau, nhưng bản chất vẫn là cung cấp dịch vụ cổng vào (gateway) cho các chuỗi khối công cộng. Đồng thời, danh tính gắn liền với “con người”, nên số lượng người dùng và mức độ tham gia quyết định giá trị của các ứng dụng danh tính. Ví dụ, ứng dụng ví tiền lớn nhất — MetaMask — theo dữ liệu từ Token Terminal (cập nhật ngày 15/3), thu nhập từ phí giao dịch mỗi tháng đạt khoảng 10 triệu USD, một con số rất ấn tượng; hơn nữa, đây cũng là một trong số ít các dự án sở hữu dòng tiền khả quan.

Từ khóa riêng (private key) và cụm từ khôi phục (mnemonic phrase), những ứng dụng danh tính đầu tiên là các ví tiền do chính các chuỗi khối công cộng phát hành. Sau đó, dần dần xuất hiện các ví tiền phổ quát hỗ trợ nhiều chuỗi. Hiện nay, các ví tiền đang tích hợp thêm chức năng quản lý tài sản mã hóa, đặc biệt là các tính năng như đặt cược (staking), giao dịch và hiển thị NFT. Mỗi lần tiến hóa của ví tiền đều đánh dấu sự hình thành một mạng lưới giá trị mới.

Khóa công khai (public key) và tên miền bắt đầu được liên kết với nhau; đồng thời, mỗi chuỗi khối công cộng cũng đều có các ứng dụng tên miền chính thức hoặc bán chính thức riêng.

Ngoài ra, các dự án về quyền riêng tư cũng đang tìm cách thâm nhập vào lĩnh vực chuỗi khối công cộng và danh tính. Đồng thời, quy định pháp lý cũng có thể dần yêu cầu việc liên kết khóa công khai với danh tính thực tế. Hai lĩnh vực này hiện chưa có dự án dẫn đầu rõ ràng, nhưng đều có tiềm năng trở thành nơi khởi nguồn của các mạng lưới giá trị mới.

Các dự án hàng đầu: MetaMask, ENS

4. Lưu trữ:

Lĩnh vực lưu trữ đã tồn tại từ lâu; token của Filecoin đã được niêm yết trên sàn giao dịch từ tháng 12 năm 2017. Tuy nhiên, trước khi NFT bùng nổ vào năm 2020, lĩnh vực lưu trữ chưa thực sự phát triển. Thực tế, trong giai đoạn đầu, Bitcoin và các token khác đề cao việc người dùng vận hành toàn bộ nút (full node), trong khi các giao dịch đơn giản cũng không tạo ra lượng dữ liệu lớn. Sau khi Ethereum triển khai hợp đồng thông minh, lượng dữ liệu thực sự tăng lên một bậc mới, nhưng vẫn chưa đến mức cần thiết phải lưu trữ quy mô lớn. Đến năm 2020, cùng với sự bùng nổ của NFT, Filecoin cũng trở thành tâm điểm chú ý của thị trường. Lĩnh vực lưu trữ nhằm thực hiện chức năng lưu trữ đám mây theo cách phi tập trung. Khi thế giới blockchain tiến dần về Metaverse, nhu cầu lưu trữ gần như chắc chắn sẽ ngày càng gia tăng.

Mạng lưới lưu trữ tương đối đơn giản — cấu thành bởi các dự án trong hệ sinh thái blockchain, và sợi dây liên kết giữa chúng chính là nhu cầu lưu trữ dữ liệu.

Các dự án hàng đầu: Filecoin, Arweave

5. Oracle (Dịch vụ dữ liệu bên ngoài)

Về mặt lý thuyết, oracle có thể đưa mọi loại thông tin lên chuỗi. Tuy nhiên, do cơ chế “dự báo” đặc thù của oracle, chỉ những thông tin có giá trị cao nhất mới được ưu tiên yêu cầu — ví dụ như giá thị trường của các loại tiền mã hóa.

Đáng chú ý, oracle ban đầu được tạo ra nhằm đáp ứng nhu cầu báo giá cho các dự án DeFi trên Ethereum. Giá trị của nó vì vậy vẫn phụ thuộc vào sự phát triển mạnh mẽ của hệ sinh thái DeFi trên Ethereum. Tuy nhiên, hiện nay Chainlink không còn chỉ cung cấp dịch vụ báo giá cho các hệ thống tương thích với EVM mà còn đang mở rộng sang nhiều hệ sinh thái khác như Solana. Vốn hóa thị trường của Chainlink hiện đã đạt 12,67 tỷ USD (cập nhật ngày 15/3). Hiệu suất hoạt động (xem biểu đồ dưới đây) cũng rất nổi bật.

(Dữ liệu Chainlink, nguồn: https://chain.link/, ngày 15/3)

Solana cũng có dự án oracle nội sinh riêng — Pyth. Mặc dù số lượng cặp tiền được hỗ trợ báo giá còn xa kém so với Chainlink, nhưng Pyth lại được hậu thuẫn bởi các nhà tạo lập thị trường (market maker) phố Wall như Jump Trading và Optiver, mang lại lợi thế riêng trong việc kết nối với thị trường tài chính truyền thống. Do đó, ngay cả khi cùng thuộc lĩnh vực oracle, mạng lưới giá trị của Pyth còn được bổ sung thêm yếu tố định giá từ tài chính truyền thống.

Các dự án hàng đầu: Chainlink, Pyth

6. Các tổ chức giao dịch (chức năng chéo chuỗi và các chức năng thay thế khác)

Hiện nay, phần lớn giao dịch vẫn diễn ra trên các sàn giao dịch tập trung (CEX). Đồng thời, phần lớn các hoạt động chéo chuỗi cũng được thực hiện thông qua chức năng nạp/rút tiền của các sàn giao dịch. Tuy nhiên, hiện nay các sàn giao dịch đang chịu áp lực giám sát mạnh nhất — ví dụ, trong nửa cuối năm 2021, các quy định tại Trung Quốc chủ yếu nhắm vào các sàn giao dịch tập trung này. Dù thị trường có rất nhiều sàn giao dịch, nhưng cục diện ngành đã dần ổn định, với một vài sàn giao dịch hàng đầu chiếm ưu thế rõ rệt. Trong thị trường ngày càng “bão hòa” này, chìa khóa để phá vỡ cục diện (nếu có) nằm ở việc làm thế nào để đưa các nút định giá mới vào mạng lưới giá trị của mình.

Các sàn giao dịch tập trung hàng đầu: Binance, Coinbase, FTX.

7. Tiền ổn định (Stablecoin): Frax (Curve), UST

Khi Bitcoin dần rút khỏi vai trò đơn vị tính giá trong blockchain, tiền ổn định đã kế thừa vai trò phương tiện trao đổi. Hiện nay, phần lớn thị trường là các stablecoin đô la Mỹ được phát hành trên chuỗi và được đảm bảo bằng đô la Mỹ — USDT và USDC. Hai công ty Tether và Circle đóng vai trò như những “ngân hàng” trong hệ sinh thái blockchain. Ngoài ra còn có stablecoin đô la Mỹ hoàn toàn được đảm bảo bằng tài sản gốc trên chuỗi — Dai, stablecoin bán thuật toán Frax và UST được bảo chứng bởi Luna.

Mặc dù Bitcoin vẫn giữ vai trò cầu nối quan trọng giữa thế giới thực và blockchain, nhưng chức năng này đang dần được chia sẻ bởi USDT và USDC. Thậm chí, ở thế giới thực, stablecoin còn dễ dàng được người chơi mới chấp nhận hơn.

Các dự án hàng đầu: USDT, USDC, MakerDAO, Frax, UST.

8. Chéo chuỗi (Cross-chain): Cầu nối (Bridges), IBC

Lĩnh vực chéo chuỗi ban đầu được sử dụng để ánh xạ tài sản BTC lên Ethereum, tiêu biểu là WBTC. Sau đó, khi cấu trúc đa chuỗi dần hình thành, số lượng dự án chéo chuỗi ngày càng tăng. Thị trường vừa hoan nghênh các phương thức chuyển tài sản trên chuỗi nhằm kết nối các “đảo cô lập” là các chuỗi khối công cộng, nhưng gần đây các sự cố tấn công vào các cầu nối chéo chuỗi cũng khiến lĩnh vực này gây tranh cãi. Hơn nữa, xét về chi phí và hiệu quả, chức năng chéo chuỗi của các sàn giao dịch tập trung luôn là một lựa chọn cạnh tranh.

Giá trị của các dự án chéo chuỗi thậm chí còn bắt nguồn từ hai mạng lưới mà chúng kết nối.

Các dự án hàng đầu: WBTC, Ren

9. Thị trường và công cụ tạo NFT

Kể từ khi bùng nổ, NFT đã thúc đẩy sự ra đời của một loạt các dự án. Tuy nhiên, giống như FT (token tiêu chuẩn), những dự án nổi bật đầu tiên đều là các sàn giao dịch. Trong đó, OpenSea đã chiếm một thị phần đáng kể. Nhiều sàn giao dịch NFT còn tích hợp chức năng đúc ảnh thành NFT và đưa lên blockchain. Do đó, giá trị của các nền tảng loại này không chỉ nằm ở hoạt động giao dịch mà còn ở cộng đồng nghệ sĩ đứng sau chúng.

Các dự án hàng đầu: OpenSea, Rarible, SuperRare

10. DAO

DAO có thể trở thành một mắt xích quan trọng trong hệ sinh thái blockchain và metaverse trong tương lai, tuy nhiên hiện tại trên thị trường vẫn chưa xuất hiện dự án điển hình nào. Dẫu vậy, DAO đóng vai trò tích cực trong việc kết nối các bên tham gia blockchain và thúc đẩy sự phát triển chung của ngành. Tất nhiên, hiện nay số lượng và chức năng của các DAO cũng rất đa dạng; dưới đây là một sơ lược ngắn gọn.

Các dự án hàng đầu: Snapshot (bỏ phiếu), Juicebox (huy động vốn cộng đồng), Discord (cộng đồng), Mirror (truyền thông)

Ứng dụng cuối (End App):

Ba phân khúc sau đây là các sản phẩm ứng dụng cuối (end-user products) trên blockchain. Là sản phẩm cuối, đối tượng phục vụ đầu tiên chính là người dùng phổ thông (dù tỷ lệ “cá voi” vẫn rất cao), cung cấp cho họ giá trị tài chính hoặc giải trí, thậm chí trở thành công cụ hỗ trợ năng suất cá nhân. Đây rất giống với thị trường “hàng tiêu dùng” của blockchain.

11. DeFi

Mùa hè DeFi năm 2020, theo một nghĩa nào đó, là loạt ứng dụng đầu tiên do blockchain mang lại: AMM, cho vay – đi vay, Vaults và khai thác thanh khoản. Trong số các token có vốn hóa thị trường cao nhất hiện nay, ngoài các blockchain nền tảng (L1), phần lớn còn lại đều là token nền tảng của các dự án DeFi.

Thậm chí đối với các blockchain nền tảng mới (AltL1), các thành phần cốt lõi như AMM, cho vay – đi vay và Vaults trong hệ sinh thái DeFi đã trở thành hạ tầng thiết yếu, thường được đội ngũ phát triển chính thức ưu tiên xây dựng.

Các dự án hàng đầu: Uniswap (AMM), Aave (cho vay – đi vay), Yearn (Vaults)

12. NFT (bộ sưu tập & nghệ thuật)

Hiện nay, NFT chủ yếu tập trung vào avatar, bộ sưu tập và vật phẩm trong trò chơi. Mặc dù những loại NFT này chiếm phần lớn thị trường NFT, nhưng tất cả đều tìm được chỗ đứng phù hợp trong metaverse dưới dạng trò chơi trên blockchain (play-to-earn games).

Các dự án hàng đầu: CryptoPunks (avatar), NBA Top Shot (bộ sưu tập), Axie Infinity (vật phẩm trò chơi)

13. Game (Trò chơi)

Trò chơi trên blockchain đáp ứng những tưởng tượng ban đầu của con người về metaverse, đồng thời cũng đòi hỏi gần như toàn bộ các phân khúc blockchain hiện có. Vì vậy, xét theo nghĩa này, trò chơi trên blockchain có khả năng tập trung toàn bộ giá trị của ngành blockchain. Tuy nhiên, hiện tại vẫn cần thêm thời gian phát triển để đạt đến mức trưởng thành đủ sức thay đổi ngành.

Dự án hàng đầu: Axie Infinity

III. Nghiên cứu thực chứng (Empirical Study)

Vai trò cầu nối của BTC và tác dụng liên kết của các sàn giao dịch

BTC đóng vai trò là cầu nối giữa thế giới tiền mã hóa và thế giới thực (xem thêm nghiên cứu trước đây “Góc nhìn mới về hệ sinh thái Bitcoin: Từ nền tảng đến cầu nối”, https://www.defidaonews.com/article/6716230), kết nối với tiền pháp định ở đầu thực tế và kết nối với các tài sản mã hóa bản địa khác ở đầu mã hóa. Một mặt, dòng vốn sẽ “bỏ phiếu bằng tiền” cho ngành công nghiệp blockchain đại diện bởi BTC; mặt khác, BTC sẽ đóng vai trò như một loại tài sản thế chấp (tài sản Wrapped và cặp giao dịch trên các sàn giao dịch tập trung) cho các tài sản khác trên blockchain, từ đó tập trung toàn bộ giá trị của ngành blockchain.

Xét hiện tượng này dưới góc nhìn mạng lưới giá trị.

Khi dòng tiền nóng đổ vào, vốn hóa thị trường của BTC bị đẩy lên cao một cách phi thực, nhưng vì giá trị của phần lớn các dự án chủ lực khác đều một phần phụ thuộc vào BTC, nên toàn thị trường tăng giá chung — ngay cả khi biết rõ mức tăng là phi thực.

Ngược lại, khi số lượng dự án blockchain ngày càng tăng — đặc biệt là các dự án xoay quanh BTC — thì giá trị do những dự án này tạo ra càng lớn, giá trị của BTC cũng tăng theo, cuối cùng phản ánh rõ ràng qua vốn hóa thị trường tính bằng tiền pháp định.

Ảnh hưởng này là hai chiều, và biểu hiện thực chứng rõ ràng nhất là hầu hết các token chủ lực đều có mức độ tương quan khá mạnh với BTC, và mối tương quan này cũng mang tính hai chiều.

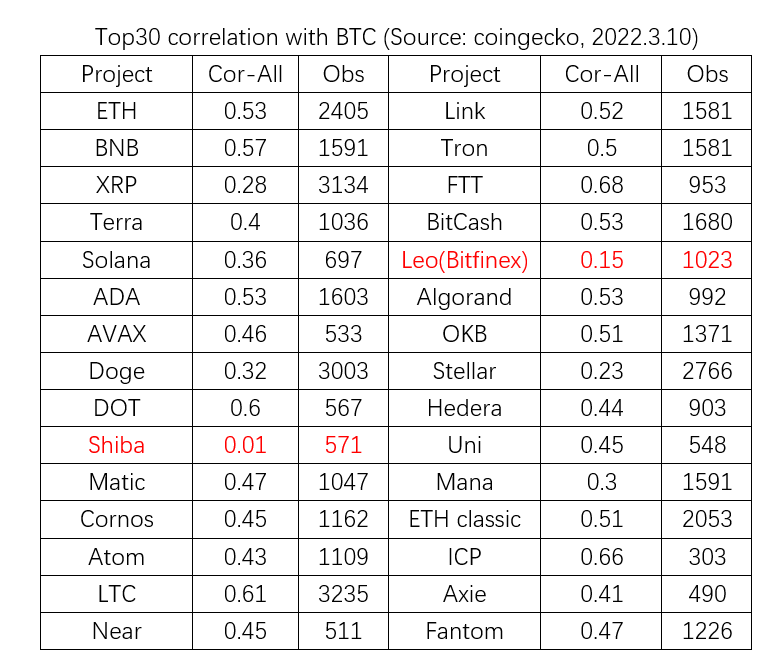

Biểu đồ dưới đây chọn ra 30 dự án có vốn hóa thị trường lưu động cao nhất vào ngày 10 tháng 3 năm 2022 (loại trừ BTC, stablecoin và tài sản Wrapped). Bắt đầu từ thời điểm có dữ liệu thống kê, tiến hành phân tích tương quan giữa tỷ lệ biến động giá hàng ngày của từng dự án với tỷ lệ biến động giá của BTC. Kết quả cho thấy, ngoại trừ Shiba Inu không thể hiện tương quan rõ ràng, Leo và Stellar có mức độ tương quan yếu, còn lại 27 dự án còn lại đều có tương quan mạnh với biến động giá của BTC.

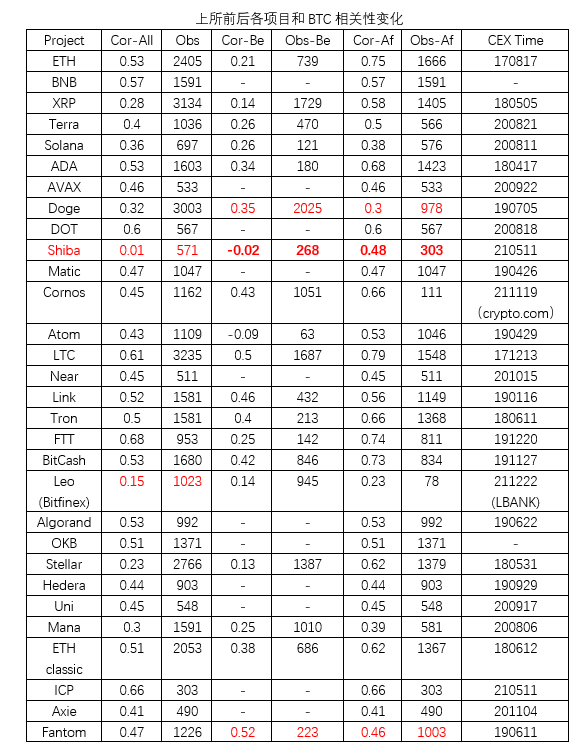

Ảnh hưởng của BTC không chỉ diễn ra trực tiếp thông qua các tài sản Wrapped, mà còn lan truyền gián tiếp qua các sàn giao dịch tập trung (CEX). Đối với mỗi dự án, việc được niêm yết trên các sàn giao dịch chủ lực cũng đồng nghĩa với việc gia nhập một mạng lưới có giá trị cao hơn, quan hệ với các token khác trở nên gắn bó hơn, và dễ dàng hơn trong việc định giá lẫn nhau.

Để kiểm chứng hiệu quả của các sàn giao dịch, nghiên cứu dưới đây sử dụng phương pháp Event Study, chia khoảng thời gian phân tích tương quan thành hai giai đoạn: trước và sau thời điểm được niêm yết trên sàn giao dịch chủ lực. Các sàn giao dịch được lựa chọn ưu tiên là Binance; nếu token không được niêm yết trên Binance, thời điểm niêm yết sẽ được xác định dựa trên sàn giao dịch có khối lượng giao dịch lớn nhất đối với token đó.

Trong danh sách Top 30, có 11 dự án thiếu dữ liệu trước thời điểm niêm yết trên sàn giao dịch chủ lực. Trong số 19 dự án còn lại, ngoại trừ Doge và Fantom, 17 dự án đều cho thấy mức độ tương quan với BTC tăng lên sau khi được niêm yết. Còn Doge và Fantom cho thấy mức tương quan giảm nhẹ.

Từ đó có thể khẳng định ở một mức độ nhất định rằng các sàn giao dịch chủ lực như Binance thực sự đóng vai trò quan trọng trong việc liên kết BTC với các token khác.

III. Thực chứng cho ba yếu tố aN, VN và N

Để chứng minh mỗi yếu tố trong bộ ba yếu tố đều có thể phát huy tác dụng độc lập, nghiên cứu tiếp theo sẽ cố gắng kiểm soát hai biến còn lại. Đồng thời, giá trị của dự án được đơn giản hóa thành vốn hóa thị trường.

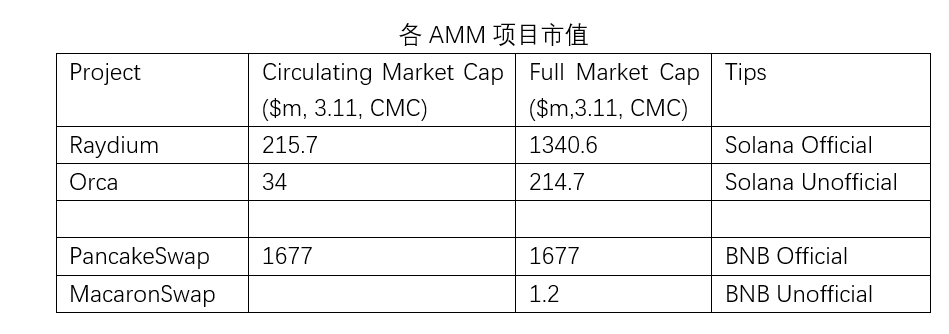

1. (aN) Mức độ gắn kết: Cùng trong một hệ sinh thái, các dự án tương tự càng gắn bó chặt chẽ thì vốn hóa thị trường càng cao

Gần như trong mọi hệ sinh thái blockchain nền tảng (L1), đều tồn tại những dự án được đội ngũ phát triển blockchain đặc biệt quan tâm và hỗ trợ mạnh mẽ. Trong đó, các sàn giao dịch phi tập trung (DEX) sử dụng cơ chế AMM là phổ biến nhất; thậm chí trong các blockchain nền tảng mới (AltL1) ra đời sau Ethereum, AMM đã trở thành hạ tầng thiết yếu không thể thiếu — ví dụ như PancakeSwap trong hệ sinh thái BNB. Tất nhiên, trong cùng một hệ sinh thái blockchain cũng tồn tại nhiều DEX AMM khác, nhưng ngay cả khi sử dụng kiến trúc và cơ chế tương tự trên cùng một blockchain, vốn hóa thị trường của chúng vẫn có thể chênh lệch rất lớn chỉ do sự khác biệt trong mức độ hỗ trợ chính thức — tức là mức độ gắn kết (aN).

2. VN: Các dự án chính thức tương tự (AMM) trong các hệ sinh thái khác nhau, vốn hóa thị trường và vốn hóa thị trường của chuỗi khối công khai (public chain) mà dự án thuộc về có mối tương quan thuận.

Để đánh giá ảnh hưởng của giá trị từ các nút mạnh xung quanh, chúng ta vẫn có thể sử dụng vốn hóa thị trường của các dự án AMM trong từng hệ sinh thái để so sánh. Tuy nhiên, nhằm kiểm soát mức độ liên kết chặt chẽ, ở đây chúng ta chọn so sánh vốn hóa thị trường của các dự án chính thức trong các hệ sinh thái chuỗi khối công khai khác nhau cùng với vốn hóa thị trường của chính các chuỗi khối công khai đó.

Mặc dù tồn tại ngoại lệ trong hệ sinh thái Near, nhìn chung các AMM chính thức trong các hệ sinh thái lớn hơn thường có giá trị cao hơn.

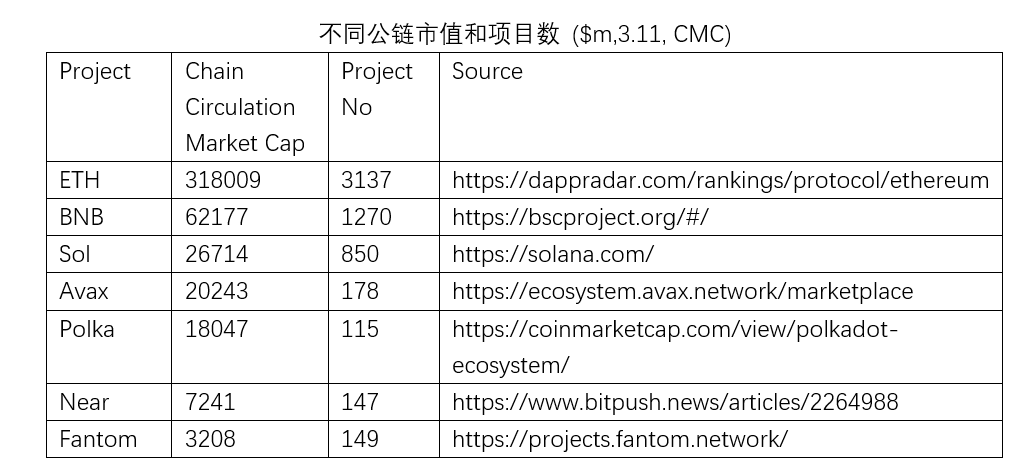

3. VN: Vốn hóa thị trường của chuỗi khối công khai và số lượng dự án trong hệ sinh thái có mối tương quan thuận — chuỗi khối công khai có hệ sinh thái phát triển càng phồn thịnh thì giá trị đồng tiền của nó càng cao.

Giá trị của một chuỗi khối công khai rõ ràng được xây dựng trên nền tảng sự phồn thịnh của hệ sinh thái. Và những chuỗi khối công khai có càng nhiều dự án trong hệ sinh thái thì vốn hóa thị trường của chúng cũng càng cao.

Tổng kết

Nghiên cứu này lần đầu tiên áp dụng khái niệm “giá trị mạng xã hội” vào việc định giá thị trường sơ cấp (primary market) trong lĩnh vực blockchain, cung cấp cho thị trường một lựa chọn khác ngoài phương pháp định giá dựa trên so sánh. Đồng thời, nghiên cứu này xem xét lại toàn bộ các phân khúc chuyên biệt trong ngành công nghiệp blockchain hiện nay dưới góc nhìn về “giá trị mạng”. Cuối cùng, trong khuôn khổ lý thuyết này, các hiện tượng thị trường được giải thích bằng các dẫn chứng thực nghiệm.

Tài liệu tham khảo:

1. Bản đồ hệ sinh thái blockchain năm 2021 của PlatON Cloud Map – Nhóm ứng dụng hệ sinh thái

https://forum.latticex.foundation/t/topic/4622

2. The Formula: The Universal Laws of Success, Albert-László Barabási, 2019

3. Bản đồ hệ sinh thái Cosmos: https://mapofzones.com/

4. Định luật Metcalfe: Carl Shapiro and Hal R. Varian (1999). Information Rules. Harvard Business Press. ISBN 978-0-87584-863-1.

5. Daniel Kahneman, “Tiếng ồn: Một khiếm khuyết trong khả năng phán đoán của con người”, 2021

6. Một góc nhìn mới về hệ sinh thái Bitcoin: Từ nền tảng đến cầu nối,

https://www.defidaonews.com/article/6716230

Miễn trừ trách nhiệm

Báo cáo này do TimeStamp Capital biên soạn dựa trên thông tin công khai. Một phần thông tin có thể dựa trên các tuyên bố, ước tính và dự báo về tình hình trong tương lai. TimeStamp Capital nỗ lực đảm bảo tính chính xác và đầy đủ của các thông tin nêu trên, nhưng không cam kết bảo đảm điều đó, cũng như không chịu trách nhiệm độc lập trong việc xác minh tính chính xác của bất kỳ thông tin nào hoặc đánh giá độc lập tài sản hoặc nợ của bất kỳ thực thể nào.

Trừ khi có quy định khác, thông tin nêu trong thỏa thuận này dựa trên các điều kiện kinh tế, tiền tệ, thị trường và các điều kiện hiệu lực khác, cũng như thông tin thị trường có sẵn tính đến thời điểm xuất bản tài liệu này. Những thay đổi sau đó có thể ảnh hưởng đến thông tin được trình bày trong tài liệu này; TimeStamp Capital sẽ cập nhật kịp thời các nghiên cứu của mình, tuy nhiên không cam kết thực hiện điều đó một cách tuyệt đối.

Trong mọi trường hợp, thông tin hoặc ý kiến được nêu trong báo cáo này không cấu thành lời khuyên đầu tư dành cho bất kỳ cá nhân nào, cũng như chưa xem xét đến các mục tiêu đầu tư đặc thù, tình trạng tài chính hoặc nhu cầu cụ thể của từng khách hàng. Báo cáo này chỉ mang tính chất tham khảo.