Tác giả: Greg Cipolaro, Trưởng bộ phận Nghiên cứu Toàn cầu tại NYDIG – Biên dịch: WEEX Blog

Tác động của đại dịch Covid-19 đang dần phai mờ

Là một tài sản tài chính, Bitcoin sở hữu hai đặc tính quan trọng giúp gia tăng giá trị cho danh mục đầu tư: thứ nhất là lợi nhuận cao sau khi đã điều chỉnh rủi ro (xem phần dưới), và thứ hai là mức tương quan thấp với các loại tài sản khác. Nhờ vậy, Bitcoin vừa góp phần nâng cao lợi nhuận tổng thể, vừa giúp giảm thiểu rủi ro cho danh mục.

Tuy nhiên, trong ba năm qua, khả năng phòng vệ (safe-haven) – một trong những đặc tính nổi bật của Bitcoin – đã bị đặt dấu hỏi khi mức tương quan giữa Bitcoin và cổ phiếu tăng vọt. Hiện tại, dù mối tương quan này đang giảm dần, việc hiểu rõ nguồn gốc và diễn biến của nó vẫn rất quan trọng để đánh giá triển vọng thị trường trong tương lai.

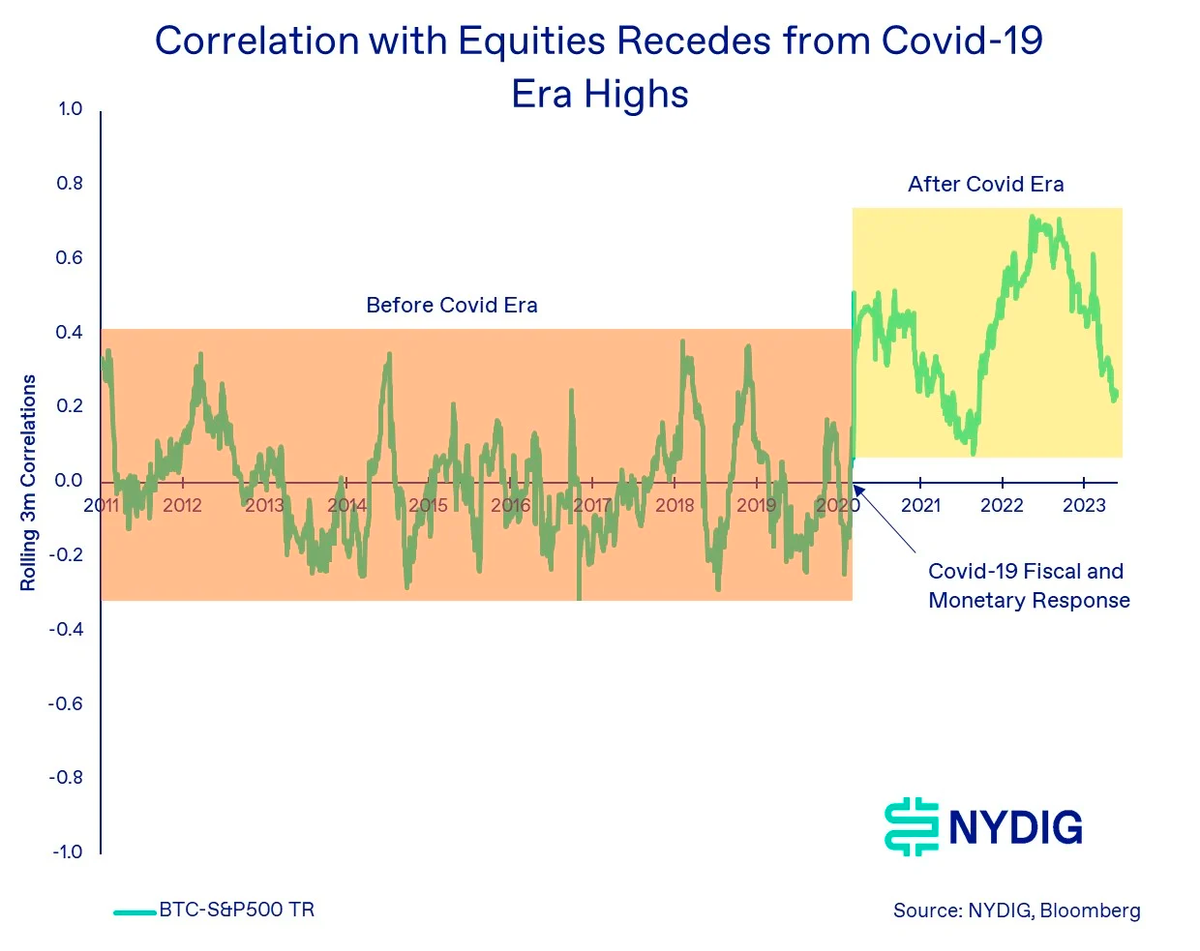

Về mối tương quan giữa Bitcoin và cổ phiếu, có thể chia làm hai giai đoạn rõ rệt: Giai đoạn trước khi các biện pháp tiền tệ và tài khóa được triển khai để ứng phó với khủng hoảng y tế Covid-19 (gọi tắt là BC – "Trước Covid"), và giai đoạn sau đó (gọi tắt là AC – "Sau Covid").

Trong giai đoạn BC, mức tương quan giữa Bitcoin với cổ phiếu và hầu hết các tài sản chính khác gần như bằng không. Chúng tôi tập trung vào mối tương quan giữa Bitcoin và cổ phiếu (đại diện bởi chỉ số tổng lợi nhuận S&P 500) vì rủi ro trong phần lớn danh mục đầu tư thường đến từ cổ phiếu, do đó việc đa dạng hóa là rất có lợi. Chúng tôi sử dụng hệ số tương quan lăn (rolling correlation) trong 3 tháng để cho thấy mối tương quan không cố định, đồng thời rút ra bài học từ các điểm cực trị và giá trị trung bình thay vì chỉ dựa vào một chỉ số dài hạn duy nhất.

Như có thể thấy trong biểu đồ dưới đây, đặc điểm nổi bật của Bitcoin trong giai đoạn BC (khu vực màu cam) là mức tương quan ở cả đỉnh và đáy đều khá yếu, dao động từ +0,4 xuống -0,3, trong khi giá trị trung bình gần như bằng 0,0. Ở giai đoạn này, mối tương quan của Bitcoin với các tài sản khác cũng tương tự.

Tuy nhiên, trong giai đoạn AC, mối tương quan giữa Bitcoin và cổ phiếu đã có sự thay đổi rõ rệt kể từ tháng 3/2020 – thời điểm bắt đầu của vùng màu vàng, phản ánh các biện pháp tiền tệ và tài khóa ứng phó với đại dịch. Có thể mô tả giai đoạn này là giai đoạn tương quan cao, đạt đỉnh gần 0,7 và chủ yếu duy trì ở mức dương, với giá trị trung bình là 0,4 – cao hơn đáng kể so với mức trung bình 0,0 của giai đoạn BC.

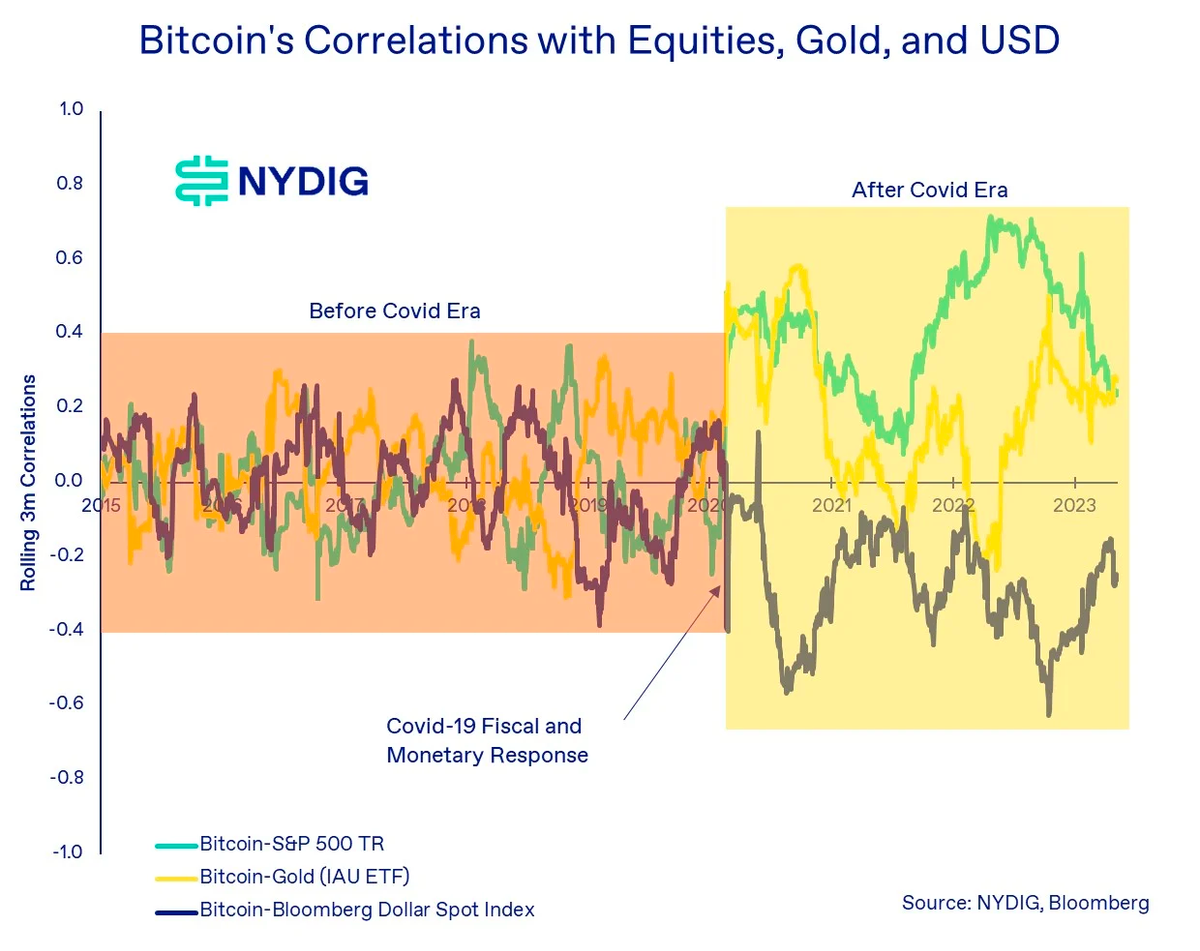

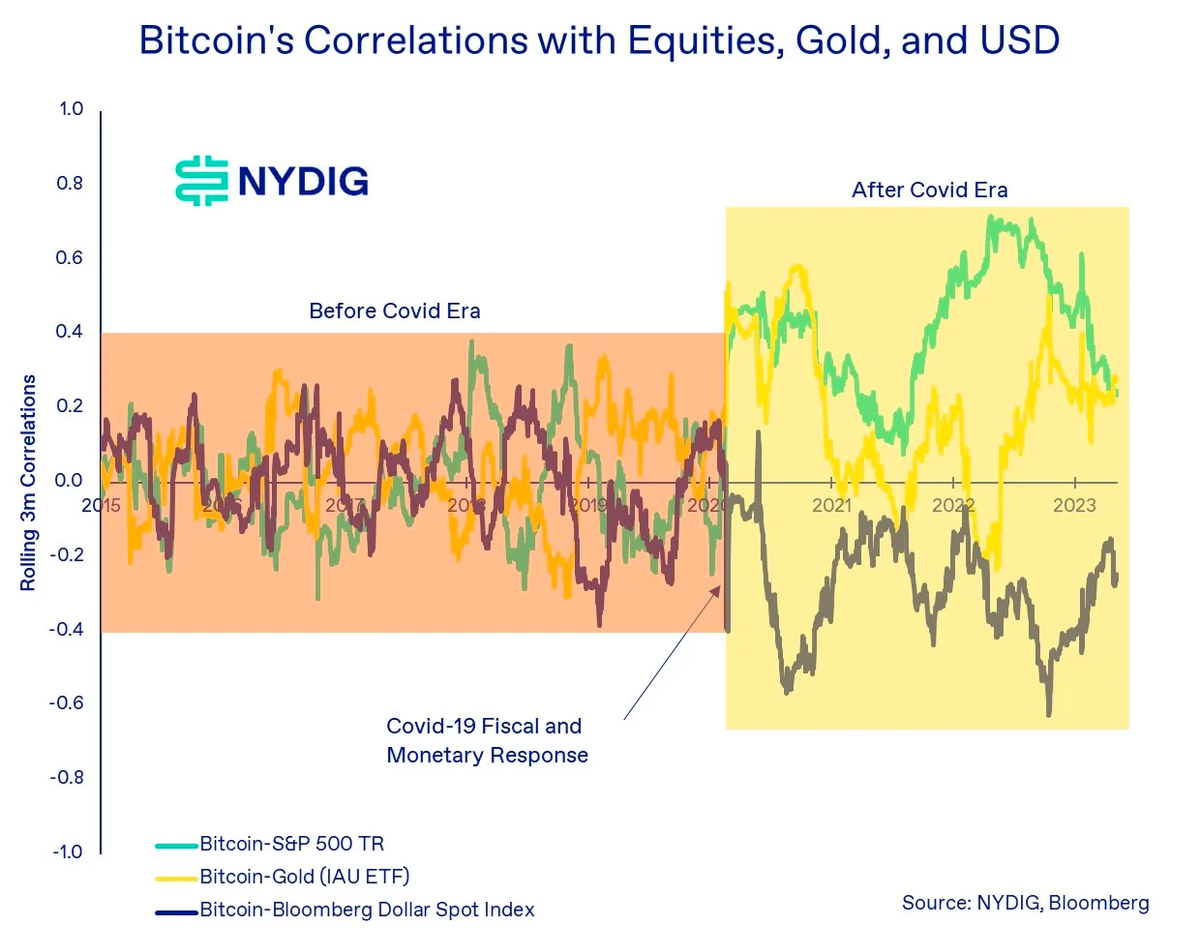

Không chỉ mối tương quan với cổ phiếu thay đổi, mà mối tương quan giữa Bitcoin với hầu hết các tài sản khác cũng biến động. Biểu đồ dưới đây minh họa sự thay đổi trong mối tương quan giữa Bitcoin với cổ phiếu, vàng và đồng đô la Mỹ, cho thấy các điểm cực trị cao hơn và giá trị trung bình tuyệt đối cũng tăng lên.

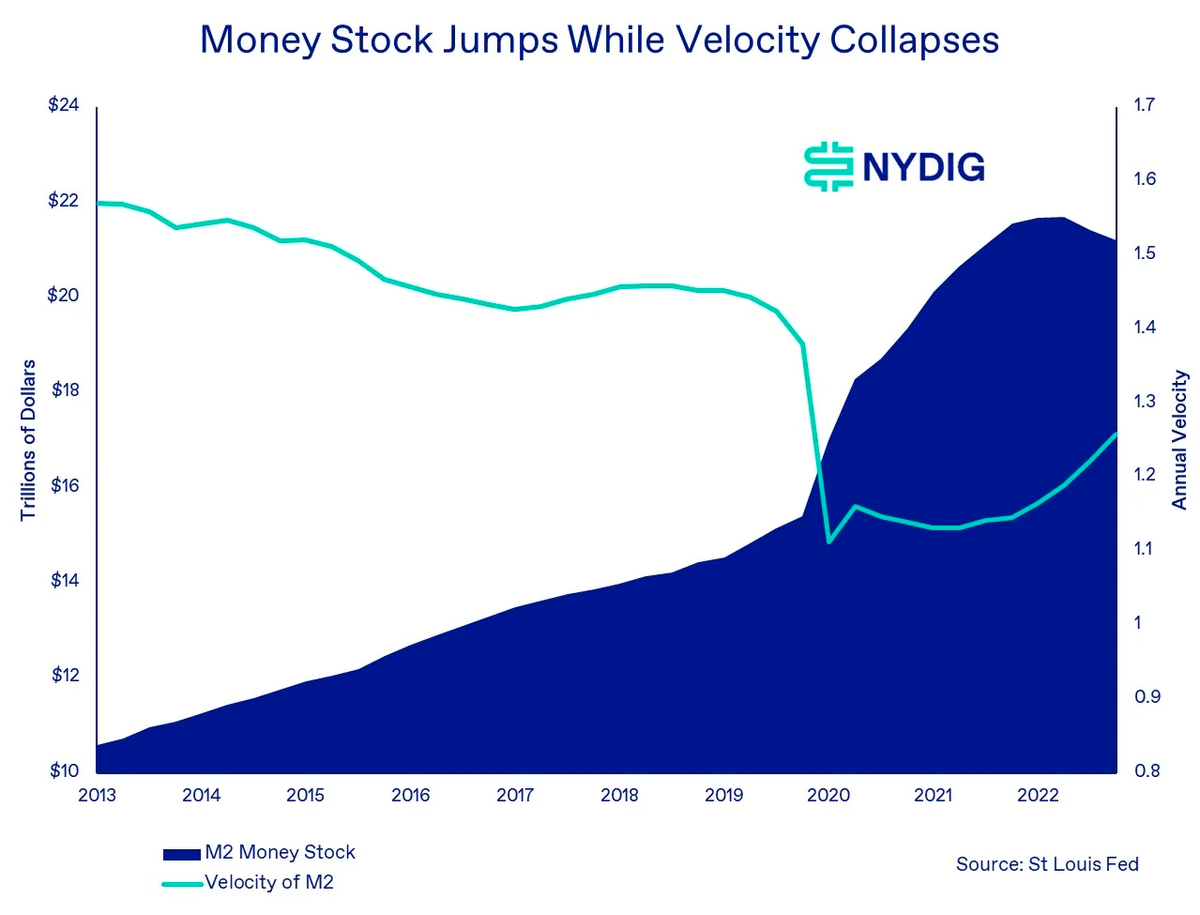

Nguyên nhân nào dẫn đến sự thay đổi này? Chúng tôi cho rằng nguyên nhân chính là sự gia tăng mạnh mẽ của lượng cung tiền toàn cầu, do các biện pháp kích thích tiền tệ từ ngân hàng trung ương và kích thích tài khóa từ chính phủ. Trong giai đoạn đó, không chỉ khối lượng tiền M2 tăng đáng kể mà tốc độ lưu thông tiền tệ cũng trở nên bất thường. Nói cách khác, phần lớn lượng tiền được bơm ra trong giai đoạn này có thể đã đổ vào các tài sản tài chính (Bitcoin, cổ phiếu, trái phiếu, vàng…) và đầu tư vốn (bất động sản), thay vì chi tiêu cho hàng hóa và dịch vụ để thúc đẩy GDP. Hệ quả tất yếu là khi dòng tiền này đồng loạt chảy vào thị trường tài chính, nó đã làm tăng mức tương quan giữa các loại tài sản, bao gồm cả mối tương quan giữa Bitcoin và cổ phiếu.

Giờ đây, giai đoạn AC đã kết thúc – liệu mối tương quan giữa Bitcoin và cổ phiếu có quay trở lại mức 0? Câu trả lời vẫn chưa rõ ràng, nhưng đây là một câu hỏi vô cùng quan trọng.

Theo Lý thuyết Danh mục Đầu tư Hiện đại (Modern Portfolio Theory – MPT), mức tương quan là một yếu tố đầu vào quan trọng để xác định trọng số phân bổ cho từng khoản đầu tư, thông qua phương pháp tối ưu hóa trung bình-phương sai (Mean-Variance Optimization – MVO). (Ghi chú của WEEX: Mức tương quan đóng vai trò then chốt trong Lý thuyết Danh mục Đầu tư Hiện đại, giúp xác định trọng số phân bổ cho từng tài sản trong danh mục. Việc phân bổ này được thực hiện thông qua tối ưu hóa trung bình-phương sai. Cụ thể, mức tương quan phản ánh mức độ liên kết giữa các tài sản, giúp nhà đầu tư hiểu rõ hơn về sự tương tác và lan truyền rủi ro. Khi xây dựng danh mục, nhà đầu tư thường ưu tiên các tài sản có mức tương quan thấp để đa dạng hóa rủi ro và tối ưu hóa lợi nhuận. Tối ưu hóa trung bình-phương sai là một mô hình toán học nhằm tìm ra trọng số phân bổ tài sản để đạt lợi nhuận kỳ vọng cao nhất ở một mức rủi ro nhất định. Bằng cách đưa mức tương quan vào tính toán, nhà đầu tư có thể xây dựng danh mục đầu tư tối ưu, cân bằng tốt giữa rủi ro và lợi nhuận.)

Một mặt, có ý kiến cho rằng Bitcoin ngày càng nằm trong tay các nhà đầu tư chuyên nghiệp, những người phản ứng với dữ liệu và biến số kinh tế vĩ mô khác biệt so với các nhà đầu tư cá nhân chiếm ưu thế trước đây. Mặt khác, chúng tôi nhận thấy rất ít yếu tố kinh tế có thể giải thích được biến động giá của Bitcoin; phần lớn các yếu tố này hoặc có khả năng giải thích rất thấp (giá trị R-bình phương thấp), hoặc hoàn toàn không có ý nghĩa thống kê. (Ghi chú của WEEX: Giá trị R-bình phương (R-squared) là một thước đo thống kê đánh giá mức độ phù hợp của mô hình hồi quy với dữ liệu quan sát. Gi�� trị này nằm trong khoảng từ 0 đến 1. Khi giá trị tiến gần 1, mô hình giải thích rất tốt sự biến động của dữ liệu; ngược lại, khi tiến gần 0, khả năng giải thích của mô hình rất yếu.)

Điều này củng cố tiềm năng đa dạng hóa trong tương lai của Bitcoin – lợi nhuận có thể được thúc đẩy bởi các đặc tính riêng biệt của chính loại tài sản này, như quyền sở hữu, các trường hợp sử dụng cụ thể và mức độ áp dụng. Dựa trên đó, chúng tôi dự đoán mối tương quan giữa Bitcoin và cổ phiếu trong tương lai sẽ trở lại gần với trạng thái của giai đoạn BC, tức là dao động quanh một giá trị trung bình, nhưng cao hơn 0,0. Một giá trị trong khoảng từ 0,0 đến 0,3 là hợp lý, vì nó vừa phản ánh việc Bitcoin vẫn chủ yếu được thúc đẩy bởi những đặc tính độc đáo của nó, vừa thừa nhận sự thay đổi trong cơ cấu nhà đầu tư (hiện nay chủ yếu là các nhà đầu tư tổ chức – ghi chú của WEEX). Mặc dù mức tương quan 0,3 không đặc trưng nổi bật như mức 0,0 trong giai đoạn BC, nhưng xét về góc độ xây dựng danh mục đầu tư, nó vẫn rất có giá trị.

Lợi nhuận dài hạn của Bitcoin vẫn ổn định bất chấp rủi ro giảm

Trong vài tuần gần đây, chúng tôi đã đề cập đến sự suy giảm độ biến động của Bitcoin. Tuy nhiên, xét đến mối quan hệ giữa rủi ro và lợi nhuận, chúng tôi muốn tìm hiểu xem sự suy giảm này ảnh hưởng thế nào đến lợi nhuận của Bitcoin.

Độ biến động thường được xem là một chỉ báo thống kê về rủi ro của một tài sản, và cũng giống như lợi nhuận và mức tương quan, nó là một trong những yếu tố đầu vào then chốt của Lý thuyết Danh mục Đầu tư Hiện đại (MPT). Rủi ro và lợi nhuận có mối quan hệ mật thiết: rủi ro càng cao thì lợi nhuận kỳ vọng càng lớn, và ngược lại. Kết luận của chúng tôi là ngay cả khi các thước đo rủi ro – như độ biến động thực tế (realized volatility) và độ biến động ngầm định (implied volatility) – của Bitcoin đang giảm, thì lợi nhuận dài hạn của nó vẫn sẽ duy trì ổn định.

Xét theo lợi suất hàng năm trên cơ sở nắm giữ trong 3 năm và 5 năm (lợi suất lăn), Bitcoin vẫn là một tài sản mạnh mẽ. Tính đến cuối tháng 5 năm nay, lợi suất hàng năm của Bitcoin khi nắm giữ trong 3 năm và 5 năm lần lượt là 41,6% và 29,2%, trong đó đã bao gồm đợt điều chỉnh mạnh vào năm 2022. Ngoài ra, xét theo lợi suất lăn trong 3 năm, lợi suất chỉ từng rơi vào vùng âm duy nhất vào tháng 12/2016; các tháng còn lại đều dương. Cùng với sự trưởng thành của Bitcoin như một loại tài sản, biên độ lợi suất lăn thực tế đang dần thu hẹp.

Xét về tỷ lệ rủi ro/lợi nhuận, chỉ số Sharpe (đo lường lợi nhuận trên mỗi đơn vị rủi ro, theo định nghĩa của WEEX) tuy đã giảm so với đỉnh lịch sử nhưng vẫn duy trì ổn định. Chỉ số này dường như có mối tương quan nhất định với chu kỳ giá của BTC, tương tự như lợi nhuận trượt (rolling returns). Trong khi đó, tính đến cuối tháng Năm, tỷ lệ Sharpe 3 năm và 5 năm của chỉ số S&P 500 lần lượt chỉ đạt 0,65 và 0,50.

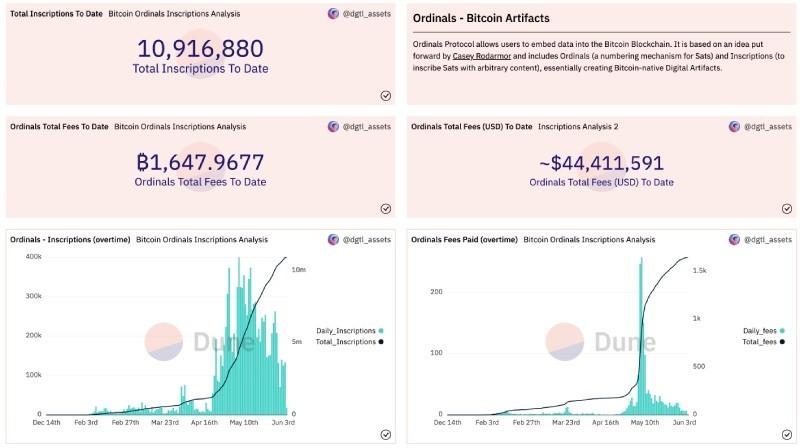

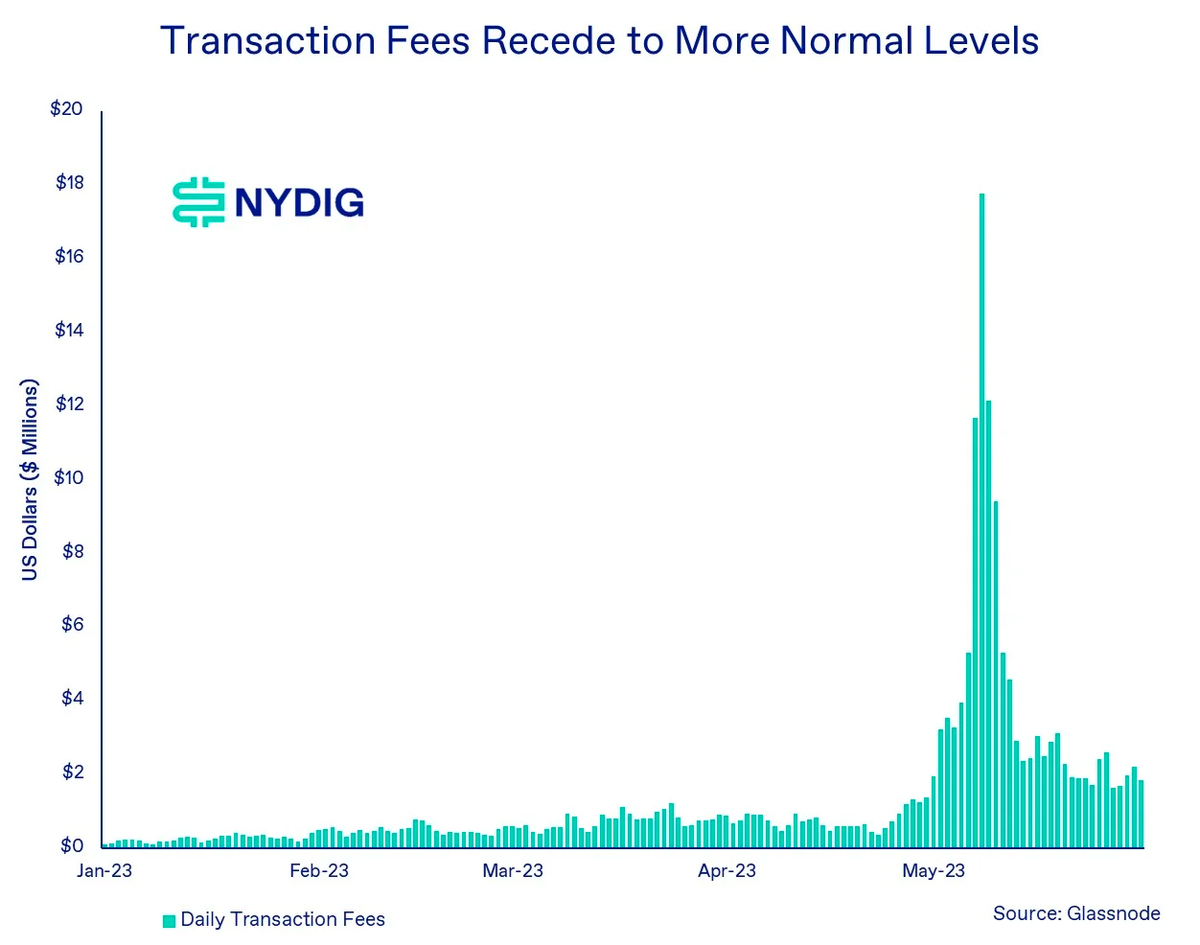

Hàng đợi giao dịch trên chuỗi vẫn cao, nhưng nhu cầu xử lý tức thời giảm

Bộ nhớ đệm (mempool) của Bitcoin—nơi chứa các giao dịch đang chờ thợ đào đưa vào khối—vẫn ở gần mức cao kỷ lục nhờ sự bùng nổ của Ordinals và BRC-20. Tuy nhiên, do nhu cầu xử lý giao dịch ngay lập tức đã giảm, phí giao dịch (tính bằng satoshi/vByte) bắt đầu hạ nhiệt. Phí giao dịch chịu ảnh hưởng bởi quan hệ cung-cầu: dung lượng khối (cung) bị giới hạn tối đa ở 4MB/khối, trong khi khối lượng giao dịch tăng và nhu cầu xử lý nhanh có thể đẩy phí lên cao.

Theo bảng điều khiển Dune do người dùng dgtl_assets tạo, WEEX ghi nhận tính đến thời điểm hiện tại, mạng Bitcoin đã có 10.916.880 inscription, mang về cho thợ đào gần 1.648 BTC (tương đương hơn 44,41 triệu USD) phí xử lý.

Số lượng inscription mới mỗi ngày dường như đã giảm so với đỉnh điểm đầu tháng Năm, thời điểm làn sóng meme coin BRC-20 lên ngôi. Theo tra cứu của WEEX, dữ liệu từ brc-20.io cho thấy tổng giá trị các token BRC-20 hiện vượt 475 triệu USD—một con số ấn tượng đối với một công nghệ mới ra mắt chưa đầy 3 tháng.

Mặc dù phí gas hàng ngày trên mạng Bitcoin vẫn cao hơn thời kỳ trước Ordinals, nhưng theo quan sát của chúng tôi, tổng chi phí gas trả cho thợ đào mỗi ngày thực tế đã giảm khi phí giao dịch hạ nhiệt. Dù các ứng dụng hiện tại—từ BRC-20 đến NFT nghệ thuật—có tồn tại lâu dài hay không, một điều rõ ràng là không gian sáng tạo mà Ordinals mở ra đã khơi dậy nguồn năng lượng xây dựng trên Bitcoin, điều chưa từng thấy trong nhiều năm qua.

Cập nhật thị trường

Tuần qua, BTC tăng 1,5%, chấm dứt chuỗi 4 tuần giảm liên tiếp. Sau quý đầu năm ấn tượng, BTC tiếp tục dao động trong biên độ rộng, trong khi các nhà đầu tư đang chờ đợi chất xúc tác mới cho xu hướng giá tiếp theo. Thị trường chứng khoán tiếp tục tăng điểm, chủ yếu nhờ Nasdaq—chỉ số tập trung vào cổ phiếu công nghệ—đã tăng 25,7% kể từ đầu năm; S&P 500 tăng 1,7%, còn Nasdaq Composite tăng 3,2%. Giá vàng tăng 1,8%, trong khi dầu thô giảm 2,4%. Thị trường trái phiếu cũng khởi sắc: trái phiếu doanh nghiệp cấp đầu tư tăng 1,8%, trái phiếu doanh nghiệp lãi suất cao tăng 1,3%, và trái phiếu kho bạc Mỹ kỳ hạn dài tăng 3,1%.

Tin tức nổi bật tuần qua

Đầu tư:

Ông Timmer, Giám đốc Kinh tế vĩ mô Toàn cầu tại Fidelity, tập trung phân tích định giá BTC và phân bổ tài sản.

Ngân hàng đầu tư Cowen đóng cửa bộ phận tài sản số.

Binance có thể cho phép một số khách hàng lưu ký tài sản thế chấp tại ngân hàng.

Bộ phận phái sinh của Coinbase sắp ra mắt hợp đồng tương lai BTC và ETH dành riêng cho tổ chức.

Quy định:

Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) đang lấy ý kiến công chúng về yêu cầu quản lý rủi ro đối với các nhà buôn hoán đổi (swap dealers) và công ty môi giới hợp đồng tương lai (futures commission merchants).

Lệnh cấm tiền mã hóa tại Hồng Kông đã chính thức được dỡ bỏ, nhưng hiện chỉ có 2 sàn giao dịch được cấp phép.

Doanh nghiệp:

Lượng USDT lưu hành đạt mức cao kỷ lục.

Tether đầu tư vào sản xuất năng lượng và khai thác bền vững tại Uruguay.

Sự kiện sắp tới

13 tháng 6 – Công bố dữ liệu CPI

14 tháng 6 – Công bố quyết định lãi suất của FOMC

Ngày 30 tháng 6 – Hợp đồng tương lai BTC trên CME đáo hạn.

Bài viết gốc: https://viewemail.nydig.com/equity-correlations-in-a-post-stimulus-world