Bu makale Medium'dan alınmıştır. Orijinal yazar: Arthur Hayes. Türkçe çeviri: Odaily Star Daily çevirmeni Katie Gu.

Amerikalı finans devi George Soros'un temel teorisi olan "refleksiflik teorisi", piyasa katılımcıları ile fiyatlar arasında bir geri besleme döngüsü olduğunu savunur. Buna göre, katılımcıların piyasa koşullarına dair algıları, bu koşulların gelişimini etkiler ve şekillendirir. Katılımcıların beklentileri piyasa gerçeklerini (temel verileri) etkilerken, bu gerçekler de tekrar beklentileri şekillendirir. Başka bir deyişle, katılımcılar bilinçli veya bilinçsiz olarak, tahmin ettikleri geleceğin gerçekleşmesinde aktif bir rol oynarlar. Önyargıları, fiyatların yükseliş veya düşüş eğilimlerini güçlendirir; çünkü gelecek, kendini gerçekleştiren bir kehanete dönüşür.

Şimdi bu teoriyi Ethereum'un "Birleşme" (The Merge) sürecine uygulayacağım. Vardığım sonuç şu: Birleşme'nin başarısı veya başarısızlığı, ETH fiyatından bağımsızdır; tamamen Ethereum çekirdek geliştirici ekibinin yeteneğine bağlıdır.

Birleşme İki Temel Değişiklik Getirecek

-

Bu güncelleme, her bloktaki PoW ETH emisyonunu (yani ağ güvenliği için hesaplama gücü sağlayan madencilere ödenen ETH'yi) ortadan kaldıracak. Şu anda bu emisyon günlük yaklaşık 13.000 ETH'ye denk geliyor. Birleşme sonrasında, madencilere ödenen bu günlük 13.000 ETH'lik emisyon, günlük sadece 1.000–2.000 ETH aralığına düşecek. Bu miktar, ağ doğrulayıcılarına (yani ETH stake eden ve geçerli/geçersiz işlemleri onaylayarak ek ETH kazanan kişilere) ödenecek. Bu emisyon miktarı, ETH fiyatından veya ağ kullanım yoğunluğundan bağımsız olarak sabit kalacak.

-

Her blokta belirli bir miktar işlem ücreti (gas fee) yakılacak (yani bu ücretler için kullanılan ETH, dolaşımdan kalıcı olarak çıkarılacak). Bu değişken, ağın kullanım yoğunluğuna bağlı olacak. Ağ kullanımı ise refleksif bir değişkendir; bunu ilerleyen bölümlerde daha detaylı açıklayacağım.

Toplam ETH enflasyonu = Blok emisyonu – Yakılan işlem ücretleri

Blok emisyonunu mevcut şartlar altında sabit bir değer olarak ele alacağım. Yakılan işlem ücretleri ise ağ kullanımına bağlı.

Enflasyon = Blok emisyonu > Yakılan işlem ücretleri

Deflasyon = Blok emisyonu < Yakılan işlem ücretleri

ETH'nin deflasyonist bir varlık haline geleceğini savunanlar, aynı zamanda ağ kullanım hacminin (dolayısıyla kullanıcıların ödediği ETH miktarının), doğrulayıcılara ödenen blok başı ETH ödülünü dengeleyecek kadar yüksek olacağına inanmak zorundadır. Ancak bu görüşün geçerliliğini değerlendirebilmek için önce şu soruyu sormalıyız: Ethereum gibi bir kripto ağındaki kullanım hacmini ne belirler?

Kullanıcılar, L1 akıllı sözleşme ağları arasında seçim yaparken pek çok alternatife sahiptir. Solana, Cardano, Near gibi diğer L1 zincirleri de bu seçenekler arasında yer alır. Kullanıcıların bir L1 zincirini seçmesini etkileyen başlıca faktörleri şöyle sıralayabiliriz:

Piyasa katılımcılarının piyasa koşullarına dair algıları;

Uygulamalar: Hangi ağda en sağlam merkeziyetsiz uygulamalar (DApp'ler) bulunuyor? Bu uygulamalardan hangileri sektörde lider konumda? Hangisi en yüksek işlem likiditesine sahip?

Piyasa Katılımcılarının Beklentileri

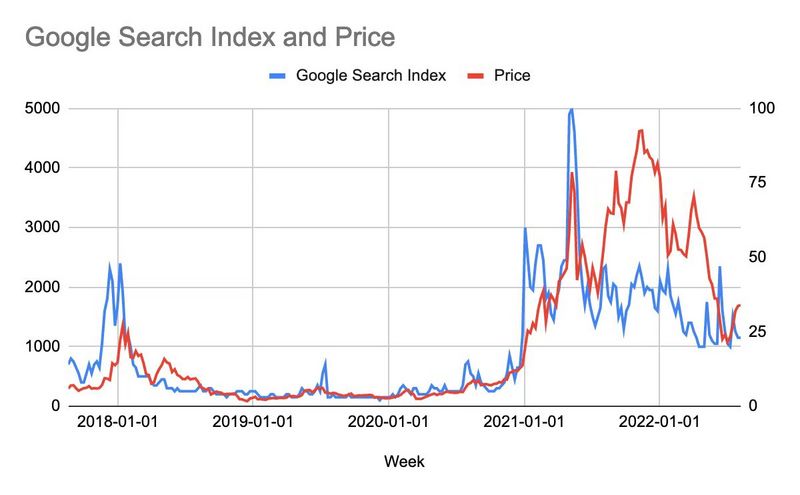

Piyasa katılımcılarının algıları ile ETH fiyatı arasında refleksif bir ilişki vardır. Yukarıdaki grafik, Ethereum'un Google arama trendi ile fiyatını karşılaştırıyor. Görüldüğü gibi bu iki veri seti birbiriyle yakından ilişkili. İki veri serisi arasında yapılan korelasyon analizi, r = 0,77 gibi yüksek bir değer gösteriyor. Kavramsal olarak bu oldukça mantıklı: İnsanların Ethereum ağına olan ilgisi, yerel token'ının fiyatıyla birlikte artar veya azalır. Fiyat yükseldikçe daha fazla kişi Ethereum'u duyar, satın almak ve ağı kullanmak ister; bu da fiyatı daha da yukarı çeker.

Uygulamalar

Bir ağ üzerindeki uygulamaların kalitesi, doğrudan o ağdaki mühendislerin kalitesi ve sayısıyla ilişkilidir. Geliştiriciler, insanların kullanabileceği ürünler yaratır. Eğer kimse bir ağı kullanmıyorsa, geliştiriciler de muhtemelen o ağı tercih etmez. Geliştiriciler elbette kod yazarken bildikleri programlama dillerini tercih ederler; ancak bu tercih, belirli bir merkeziyetsiz ağda etkileşime geçebilecekleri kullanıcı sayısının yanında ikincil kalır.

Geliştirici sayısı, onların ürünlerinin ulaşabileceği kullanıcı sayısına bağlıdır. Yukarıda belirttiğimiz gibi, belirli bir ağdaki kullanıcı sayısı, yerel token'ın fiyatıyla doğrudan ilişkilidir. Kullanıcı sayısı ile fiyat arasında refleksif bir ilişki olduğu için, geliştirici sayısı ile fiyat arasında da benzer bir refleksif ilişki olması gerekir. Fiyat yükseldikçe daha fazla kişi Ethereum'u duyar, daha fazla kişi ağı kullanmaya başlar ve daha fazla geliştirici, büyüyen bu kullanıcı kitlesine hitap eden uygulamalar geliştirmek için ağa çekilir. Uygulamalar ne kadar iyi olursa, ağa katılan kullanıcı sayısı da o kadar artar.

Gelecekteki Kripto Dünyası İçin İki Olası Senaryo

ETH'nin deflasyon oranı, yakılan işlem ücretlerine bağlıdır.

Yakılan işlem ücretleri, ağ kullanım yoğunluğuna bağlıdır.

Ağ kullanımı, kullanıcı sayısı ve uygulamaların kalitesine bağlıdır.

Kullanıcı sayısı ve uygulama kalitesi, ETH fiyatıyla refleksif bir ilişki içindedir.

Dolayısıyla geçişlilik (transitivity) ilkesi gereği, deflasyon oranı ile ETH fiyatı arasında da refleksif bir ilişki vardır. Bu durumu göz önünde bulundurarak, gelecekteki kripto dünyası için iki olası senaryo ortaya çıkıyor.

Senaryo 1: Birleşme Başarılı Olursa

Eğer Birleşme başarılı olursa, fiyat ile para arzındaki deflasyon miktarı arasında pozitif bir refleksif ilişki oluşur. Bu durumda yatırımcılar bugün ETH satın alırlar; çünkü fiyat ne kadar yükselirse ağ o kadar fazla kullanılacak, deflasyon o kadar artacak, bu da fiyatı daha da yükseltecek ve böylece bir döngü başlayacaktır. Bu, bir ayı piyasasında (bear market) son derece olumlu bir geri besleme döngüsüdür. Herkesin bir Ethereum cüzdan adresi sahibi olduğu noktada ise bir doygunluk (tavan etkisi) yaşanacaktır.

Senaryo 2: Birleşme Başarısız Olursa

Eğer Birleşme başarısız olursa, fiyat ile deflasyon miktarı arasında negatif bir refleksif ilişki oluşur. Ya da başka bir deyişle, fiyat ile para arzındaki enflasyon arasında pozitif bir refleksif ilişki kurulur. Bu senaryoda, yatırımcıların ETH'yi kısa pozisyona alması veya hiç ETH tutmaması gerektiğini düşünüyorum.

Ancak bu ilişkinin bir alt sınırı vardır; çünkü Ethereum, işletim süresi en uzun merkeziyetsiz ağdır. Birleşme olmasa bile ETH önemli bir piyasa değerine ulaşmış durumda. En popüler DApp'ler Ethereum üzerine inşa edilmiştir ve Ethereum'un geliştirici sayısı, diğer tüm L1 zincirlerinden daha fazladır. Daha önceki yazılarımda da belirttiğim gibi, ETH fiyatının TerraUSD (UST) veya Three Arrows Capital (3AC) krizleri sırasında test ettiği 800–1.000 USD seviyesinin altına düşmeyeceğine inanıyorum.

Piyasanın Görüşü Nedir?

Şimdi, piyasanın Birleşme'nin başarılı veya başarısız olacağına dair beklentisini nasıl ölçebileceğimizi belirlememiz gerekiyor.

Bence bu soruya en iyi yanıtı aşağıdaki ETH/BTC oran grafiği veriyor. Oran ne kadar yüksekse, ETH'nin BTC'ye kıyasla performansı o kadar iyidir. Bitcoin, kripto sermaye piyasasının rezerv varlığı olduğundan, ETH'nin şu anda BTC'ye kıyasla daha iyi performans göstermesi, piyasada başarılı bir Birleşme olasılığının arttığına dair güvenin yükseldiğini gösteriyor.

Kripto kredi krizinden bu yana ETH, BTC'ye kıyasla yaklaşık %50 daha iyi performans sergiledi. Dolayısıyla, piyasada başarılı bir Birleşme'nin yaklaştığına dair giderek artan bir güven olduğunu söylemek makul görünüyor. Ethereum çekirdek geliştiricilerinin öngördüğü mevcut Birleşme tarihi 15 Eylül 2022. Ancak bu yalnızca spot piyasanın görüşü. Peki türev piyasa işlemcileri ne düşünüyor?

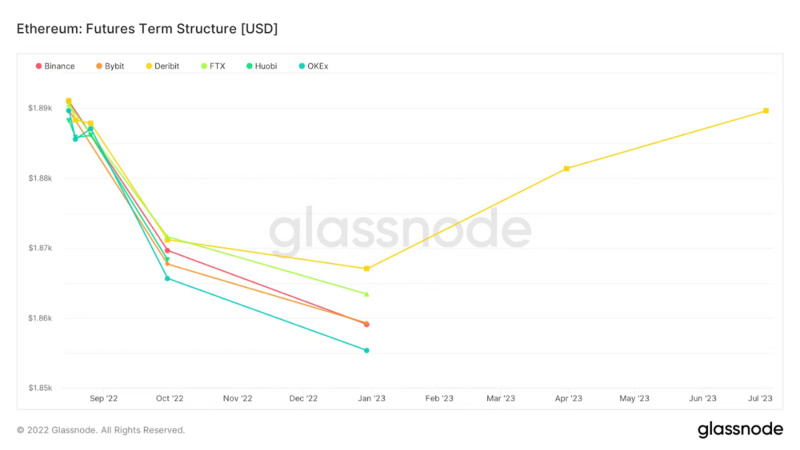

Yukarıdaki grafik, ETH vadeli işlem sözleşmelerinin vade yapısını (term structure) gösteriyor. Vade yapısı, vadeli işlem sözleşmelerinin vade sürelerine göre mevcut fiyatlarını çizer. Böylece, vadeli işlemlerin spot piyasa fiyatına kıyasla primli veya iskontolu işlem görüp görmediği hesaplanarak, farklı vadelerdeki arz-talep dengesi hakkında fikir edinilebilir.

Backwardation (Ters Yapı): Vadeli işlem fiyatı < Mevcut spot fiyatı; vadeli işlem iskontolu işlem görüyor.

Fiyatlar vadeli işlem fiyatı > mevcut spot fiyatı; vadeli işlem primi ile işlem

Haziran 2023'e kadar tüm vadeli işlem eğrisinin spot iskontosuyla işlem gördüğü düşünüldüğünde, bu durum vadeli işlem piyasasının ETH fiyatının vade tarihine kadar mevcut spot fiyatın altında kalacağını öngördüğünü gösteriyor. Kar marjı açısından bakıldığında, satış baskısı alım baskısından daha yüksek.

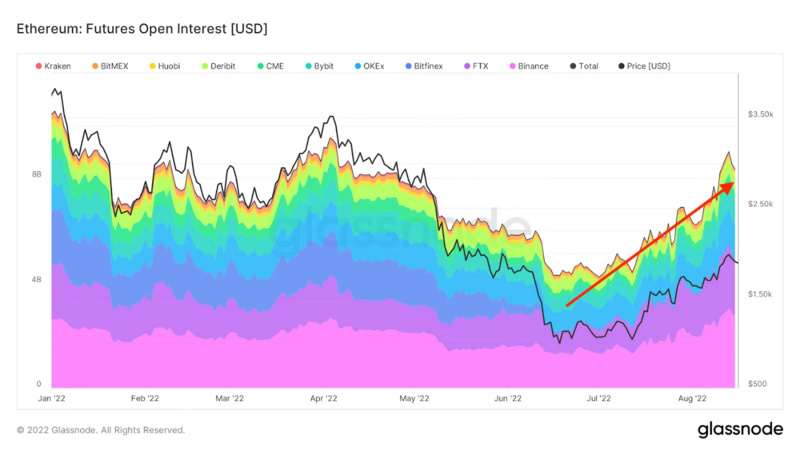

Bu grafik, ETH vadeli işlem sözleşmelerinin açık pozisyon miktarını gösteriyor. Açık pozisyon, belirli bir anda piyasa katılımcılarının elinde tuttuğu henüz kapatılmamış vadeli işlem sözleşmelerinin toplam sayısını ifade eder. Gördüğünüz gibi, bu sayı Haziran ortasındaki kripto kredi krizi sırasında ulaştığı dip seviyeden yeniden yükselişe geçti. Açık pozisyon sayısı artarken, eğri aynı zamanda spot iskontosu durumunda. Bence bu, satış baskısının giderek arttığına işaret ediyor. Tam tersine, eğer eğri vadeli işlem primi durumundaysa (vadeli işlem fiyatı > mevcut spot fiyatı) ve açık pozisyon sayısı artıyorsa, bu marjinal düzeyde güçlü ve artan bir alım baskısı olduğunu gösterir.

Mevcut Satış Baskısının İki Olası Nedeni

ETH'ye uzun pozisyonsunuz ancak birleşmenin başarılı olup olmayacağı veya ne zaman gerçekleşeceği konusunda emin değilsiniz. Bu nedenle, ETH pozisyonunuzu tamamen veya kısmen korumak amacıyla mevcut spot fiyatın üzerinde bir fiyattan vadeli işlem sözleşmesi satıyorsunuz.

Birleşmenin gerçekleşmesini istiyorsunuz ve olası bir zincir bölünmesi durumunda ücretsiz olarak dağıtılacak token'ları alma şansınızın olmasını umuyorsunuz. Bu token'lar, bazı ETH ile ilgili tarafların birleşmeye karşı çıkarak ETH'nin PoW zincirini sürdürmek için bir çatallanmaya yol açması halinde basılıp tüm ETH sahiplerine dağıtılacak. Bu nedenle ETH'ye uzun pozisyonsunuz, ancak aynı zamanda ETH riskini azaltmak için vadeli işlem sözleşmesi satmayı da düşünüyorsunuz. Eğer alacağınız çatallanma token'larının değerinden daha düşük bir iskontoyla vadeli işlem sözleşmesi satarsanız, kar edebilirsiniz.

Ancak şu an sadece ETH'nin BTC'ye kıyasla %50 daha iyi performans gösterdiğini gösterdiğimi unutmayın. Spot piyasada, market maker'ların satışları uzun vadeli alım akışlarıyla eşleşemiyor. Bu durum, başarılı bir birleşmeye yönelik piyasa güveninin hafife alındığını ve market maker'ların kısa pozisyon hedge likiditesi tarafından gizlendiğini gösteriyor.

Piyasa, birleşmenin gerçekleşme ihtimalinin her geçen gün arttığını düşünüyorsa, birleşme gerçekleştiğinde vadeli işlem sözleşmeleriyle hedge yapanlar ne yapacak?

Birleşme gerçekleşirse, ETH spotunu elinde tutanlar hedge pozisyonlarını kapatacaklar. Böylece yukarıda bahsettiğim pozitif refleksiviteden faydalanabilecekler.

Birleşme gerçekleşir ve olası bir zincir bölünmesi token'ı dağıtılırsa, bu token'lar herhangi bir değerle satılabilir. Hedge pozisyonu olanlar hemen pozisyonlarını kapatırlar. Şimdi onlar spot ETH'yi satarak tamamen pozisyonlarını kapatmayı tercih edebilirler, ancak ben bu tür işlemcilerin azınlıkta olacağını düşünüyorum. ETH'nin pozitif refleksiviteden faydalanma potansiyeli fark edilecektir.

Bence başarılı bir birleşme, kısmen alım baskısı oluşturacak ve bu süreçte market maker'ların vadeli işlem pozisyonlarını tersine çevirecektir. Onlar vadeli işlem uzun/kısa pozisyonlarını kapatacak ya da vadeli işlem kısa/uzun pozisyonlarına geçeceklerdir. Kısa pozisyon tuttukları spot varlığı kapatmak zorundadırlar (bu da spot alımı anlamına gelir); eğer net olarak vadeli işlemde kısa pozisyonsalar, şimdi ek spot alımı yapmak için pazara girmek zorundadırlar. Birleşme öncesinde spot iskontosuna neden olan türev işlem akışı sona erdiğinde, birleşme sonrasında vadeli işlem primi oluşacaktır.

İşlem Kararları

Birleşmenin planlandığı gibi sorunsuz gerçekleşeceğine inananlar için soru şu: İyimser görüşünüzü nasıl ifade edeceksiniz?

Spot/ETH

En doğrudan işlem, ETH'yi fiat para birimiyle satın almak ya da kripto yatırım portföyünüzdeki ETH oranını artırmaktır.

Lido Finance

Lido Finance, en büyük Ethereum Beacon Chain doğrulayıcısıdır. Lido, kullanıcıların doğrulayıcı ödüllerini kazanmak için ETH'lerini stake etmelerine olanak tanır. Karşılığında Lido, ETH ödülünün %10'unu alır. Lido'nun bir DAO'su vardır — LDO.

Daha fazla birleşme riski almak isteyenler için bu cazip bir seçenektir. Spot ETH sahibi olmaktan daha risklidir, çünkü Lido'nun değer önerisi tamamen birleşmenin başarısına bağlıdır. Buna karşılık spot ETH sahibi olmak, diğer değer önerilerine (örneğin ikinci büyük kamu blokzincirini güçlendirmek gibi) sahip olduğu için hâlâ başarılı olabilir.

Birleşmeye daha yüksek beta maruziyeti nedeniyle LDO, Haziran ortasındaki kripto kredi krizinden bu yana 6 katın üzerinde değer kazandı.

ETH Vadeli İşlem Sözleşmesine Uzun Pozisyon Almak

Daha fazla kaldıraçla işlem yaparak daha yüksek getiri elde etmek isteyenler için ETH vadeli işlem sözleşmesine uzun pozisyon almak iyi bir seçenektir. Baz fiyat negatif olduğu için, uzun pozisyon tutanlar ETH pozisyonu üzerinden getiri elde ederler.

Baz = Vadeli İşlem – Spot

Vadeli işlem vade yapısı açısından bakıldığında, Aralık 2023 vadeli sözleşme en ucuz olanıdır. Birleşme gerçekleşirse, kalan zaman değeri nedeniyle bu durum devam edecektir. Eylül 2023 vadeli sözleşme ise birleşme sonrasında hâlâ 1 ila 2 haftalık zaman değeri taşıyacaktır; bu nedenle Aralık vadeli işlem sözleşmesine uzun pozisyon almakla aynı baz etkisini elde edemezsiniz.

ETH Çağrı Opsiyonuna Uzun Pozisyon Almak

Kaldıraçlı işlem yapmayı seven ancak vadeli işlem sözleşmeleri gibi temizlenme riskiyle uğraşmak istemeyenler için çağrı opsiyonu satın almak iyi bir stratejidir. Şu anda Eylül ve Aralık vadeli işlemlerin dolaylı oynaklığı, gerçekleşen oynaklıktan daha düşüktür. Bu beklenen bir durumdur, çünkü hedge yapanlar yalnızca vadeli işlem sözleşmelerini değil, aynı zamanda opsiyonları da kullanırlar.

İlginç bir şekilde, Aralık 2022 tarihli 3000 USD'lik ETH çağrı opsiyonu satın almak üzere pazara girdiğimde, ekranda görünen fiyattan çok daha iyi bir teklifle işlem yapabildim. Bana bunun nedeni, işlemcilerin büyük miktarda uzun çağrı opsiyonu pozisyonuna sahip olması ve hedge yapanların uzun ETH pozisyonlarını kapalı çağrı (covered call) yöntemiyle hedge etmeleri olarak açıklandı. İşlemciler, bu işlemle teminatlarını serbest bırakabilecekleri ve fiyat tekliflerinde oldukça sıkı davranabilecekleri için uzun çağrı opsiyonu pozisyonlarını azaltmaya çok istekliydiler.

Vadeli işlem vade yapısına benzer şekilde, Aralık opsiyonlarının dolaylı oynaklığı Eylül opsiyonlarının dolaylı oynaklığından daha düşüktür. Aralık çağrı opsiyonunu tercih etmemin bir diğer nedeni de birleşme tarihine çok hassas olmamam gerektiğidir. Geliştiriciler bize birleşmenin 15 Eylül'de olduğunu söylüyorlar, ancak teknik teslim tarihleri bilindiği gibidir. Birleşme tamamlanma tarihinden birkaç hafta önce tatil dönemlerine takılmak istemiyorum.

Aralık Vadeli İşlem Sözleşmesine Uzun Pozisyon Almak VS. Eylül Vadeli İşlem Sözleşmesine Kısa Pozisyon Almak

Bu bir eğri (vade yapısı) işlemidir. Teminatınızı çok dikkatli takip etmelisiniz. ETH fiyatına karşı net bir pozisyonunuz olmasa da, bir tarafta gerçekleşmemiş zararınız, diğer tarafta gerçekleşmemiş kârınız olacaktır. İlgili borsa bu zararları birbirinden mahsup etmenize izin vermiyorsa, işlemin zararlı kısmı için ek teminat yatırmanız gerekecek; aksi takdirde temizlenme riskiyle karşı karşıya kalacaksınız.

Haber Duyulunca mı Alınır, Gerçekleşince mi Satılır?

Eğer Ethereum ekosistemiyle ilgili bazı araçlara uzun pozisyon aldıysanız, soru şu hale gelir: Birleşme gerçekleşmeden önce pozisyonunuzu tamamen mi kapatıyorsunuz, yoksa kısmen mi?

Birleşme öncesi pozitif refleksivitenin ETH fiyatını yukarı çektiği düşünüldüğünde, "kitaptaki işlem" şudur: En azından birleşme öncesi pozisyonunuzu kısmen kapatmanız önerilir. Ancak gerçek hayat nadiren beklentileri karşılar.

Ancak enflasyondaki yapısal düşüş yalnızca birleşme sonrasında gerçekleşecektir. Bitcoin yarılanması gibi bir senaryo görmeyi umuyorum. Yani, tarihlerini bildiğimiz bu olaylardan sonra bile Bitcoin genellikle geri dönüp yükseliyor.

Yani ETH fiyatı birleşme sonrasında hafifçe düşebilir. Pozisyonunu kısmen veya tamamen kapatmış olanlar başlangıçta kararlarından memnun olurlar. Ancak deflasyon süreci başladıkça, yüksek ve sürekli artan ETH fiyatı ile ağ kullanım hacmi arasındaki refleksif ilişki nedeniyle fiyat yavaş yavaş yükselebilir. O zaman sizin pozisyonunuza ne zaman geri döneceğinize karar vermeniz gerekir. Bu genellikle oldukça zorlu bir işlem durumudur. Uzun vadeli trende inanıyorsunuz ancak pozisyonunuzu bu trend etrafında yönetmek istiyorsunuz. Şimdi aynı pozisyonu yeniden kurmak için daha yüksek bir fiyat ödemeniz gerekecek. Geri dönmek istediğinizde ise her zaman bir düşüş beklemeye meyilli olursunuz. Ancak bu düşüş ya hiç gerçekleşmez ya da beklediğiniz ölçüde gerçekleşmez; sonuç olarak ya hiç aynı pozisyona geri dönemezsiniz ya da büyük bir kısmı kazancınızı kaçırırsınız.

Bu düşünce deneyini aklımda tutarak ve bu duruma ilişkin refleksivite inancımla birlikte, birleşme öncesi ve sonrası pozisyonumu azaltmayacağım. Ancak piyasada satış dalgası oluştuğunda pozisyonumu artıracağım, çünkü en iyi fiyatın henüz görülmediğine inanıyorum.

Nasıl Satılır

Ayrıca, birleşmenin gerçekleşmesini hızlandırmak için en iyi stratejiyi de değerlendirmemiz gerekiyor. Mevcut piyasa psikolojisi ve fiyat hareketleri dikkate alındığında, birleşme öncesinde ETH'ye karşı açılan kısa pozisyonlar, refleksivite ticaretiyle karşı karşıya kalıyor. Bu oldukça riskli bir durum. Bir varlığa karşı kısa pozisyon açtığınızda, maksimum kazancınız %100 ile sınırlıdır çünkü fiyat ancak sıfıra yaklaşabilir (oysa yükseliş yönünde potansiyel kaybınız sınırsızdır). Bu nedenle zamanlama çok önemli.

Zamanlamayı kısaltmanın en uygun anı, birleşmenin hemen öncesi olacaktır. Beklentilerin zirve yaptığı bu dönemde, pozisyon açtığınız andan birleşmenin sonucu belli olana kadar geçen süre oldukça kısadır. Eğer birleşme başarısız olursa, yüksek beklentiler ve objektif gerçekler karşısında satışlar hızla gerçekleşecektir. Böylece pozisyonunuzu hızla kapatarak karınızı alabilirsiniz.

Put opsiyonlarını kullanmanızı öneriyorum. Yukarıdaki vadeli işlem eğrisine baktığımızda, Mart 2023 vadeli kontratların iskontosu en düşük seviyede. Bu, kısa pozisyon açmanın maliyetinin en az olduğu anlamına geliyor. Aynı zamanda, Mart 2023 vadeli put opsiyonlarının en cazip seçenek olduğunu gösteriyor. Şahsen ben kısa pozisyon açacak olsaydım, 14 Eylül 2023 tarihinde 1000 adet ETH put opsiyonu satın alırdım. Maksimum kaybınız, yani ödeyeceğiniz opsiyon primi, önceden bellidir. Birleşmenin başarılı olması durumunda bile, bu yöntem sınırsız kayıp riskini ortadan kaldırır. Aşağı yönlü hedefiniz ise fiyatın hızla 1000 USD'nin altına inmesi olacaktır.

Özet

Bu makale, işlem stratejilerimi derinlemesine düşünmeme ve portföyümün mevcut konumlandırmasına olan güvenimi artırmama yardımcı oldu. Portföyümün arkasındaki mantığı net bir şekilde açıklayamıyorsam, işlem kararlarımı yeniden gözden geçirmem gerekiyor. Önceki yazılarımı kaleme alırken portföyümde önemli değişiklikler yaptım; çünkü yazılı olarak savunamadığım inançlara artık güvenemiyordum.

ETH birleşmesine, finans dünyasının efsanevi ismi George Soros'un refleksivite teorisini uygulamaya çalıştım ve bu süreç güvenimi pekiştirdi. Birleşmeyi nasıl yönlendireceğimi sorguladım ve bu fikirleri kağıda döktükten sonra, stratejimin temelinde her zaman "dip almak" olduğunu fark ettim.