Kaynak: Yuanchuan Araştırma Enstitüsü Yazar: Direktör Huang / Araştırmacı Lin Düzenleyen: Başkan Dai

Stajyer Yin Zi Yi'nin bu makaleye önemli katkıları olmuştur.

9 Eylül 2019'da JPMorgan Chase, ilginç bir endeks yayınladı: Volfefe Endeksi.

Bu endeksin amacı, Başkan Trump'ın tweet'lerinin ABD Hazine tahvili getirileri üzerindeki etkisini analiz etmek. JPMorgan Chase'in açıklaması şöyleydi: "Trump'ın tweet'leri, yayınlandıktan hemen sonra ABD faiz piyasalarının yönünü etkiliyor ve bu etki giderek daha belirgin hale geliyor."

"Volfefe" ismi, İngilizce'deki "Volatility" (oynaklık) kelimesinden türetilmiş ve Trump'ın meşhur "covfefe" esprisine bir gönderme.

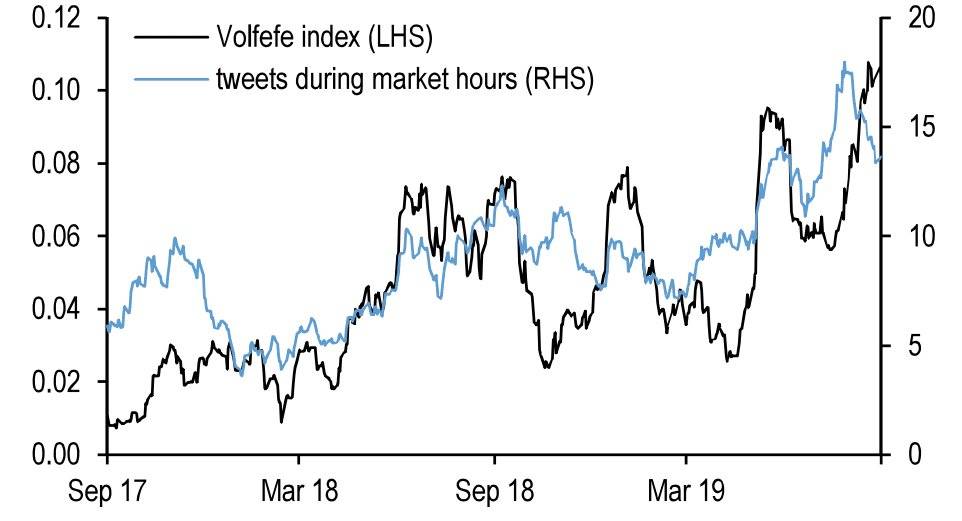

Volfefe Endeksi (sol eksen) ve Trump'ın işlem saatleri içinde attığı tweet sayısı (sağ eksen)

Mayıs 2017'de Trump, "Sürekli olumsuz haberlere rağmen (Despite the constant negative press covfefe)" şeklinde bir tweet attı. "Covfefe", açıkça "coverage" (haber kapsamı) kelimesinin yanlış yaz��lmış haliydi. Bir ABD Başkanı'nın basit bir kelimeyi yanlış yazması tüm dünyayı şaşırttı (bazıları bunun kasıtlı olduğunu iddia etti). Bu tweet büyük ilgi gördü ve 24 saat içinde #covfefe# etiketi 1,4 milyon kez kullanıldı.

Wall Street, ABD Başkanı'nı bu şekilde alaya almış olsa da, o dönemde finans piyasalarının ana teması şuydu: "Tüm analizler ne kadar güçlü görünürse görünsün, yükseliş ya da düşüş tamamen Trump'a bağlı."

O yıl, Trump'ın tweet'leri hisse senedi, tahvil ve döviz piyasalarını etkiledi; kendisiyle alay eden birçok yatırımcıyı yumuşattı ve hatta içeriden bilgiye dayalı işlem yaptığı şüphesini doğurdu. "Beni görevden alırsanız, borsa çöker" veya "Yeniden seçilmezsem, borsa tarihi bir çöküş yaşar" gibi mantıksız tehditler bile piyasayı ürkütücü bir etki yarattı.

Geleneksel olarak ABD Başkanları, borsayla çok yakın bir ilişki kurmaz. 1990'ların sonunda Clinton, borsadaki yükselişi halka bir başarı olarak göstermeye çalıştı ancak "Hamilton'dan beri en büyük Hazine Bakanı" olarak bilinen Rubin tarafından sertçe uyarıldı: "Aksi takdirde borsa düştüğünde çok utanırsınız." Daha sonra internet balonunun patlaması, Rubin'in bu değerlendirmesinin ne kadar isabetli olduğunu gösterdi. Ancak bu sözler, Trump'ın kulağına girmemiş gibiydi.

İnsanın hesabı, kaderin hesabına yetişemez. Mart 2020'de pandemi ve petrol fiyatlarındaki çifte darbe altında ABD borsası tarihi bir çöküş yaşadı.

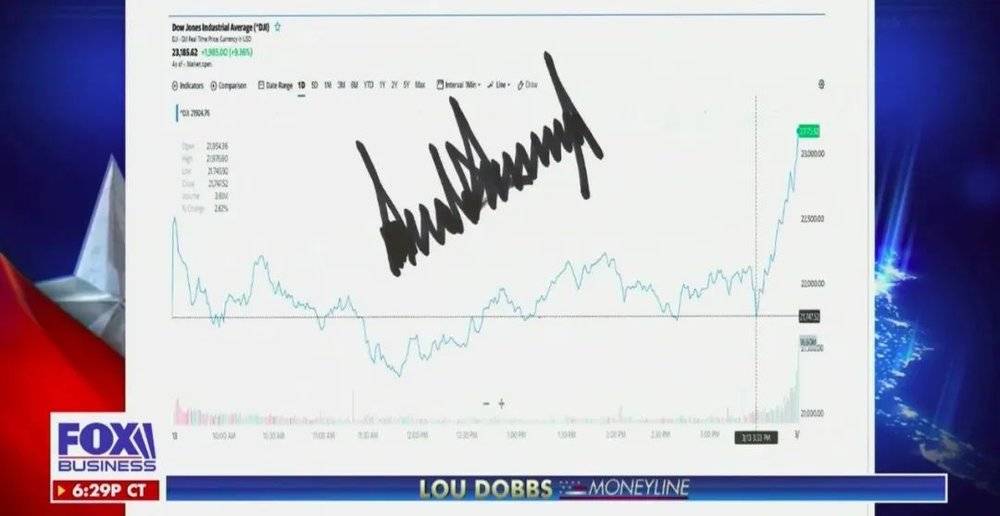

Başkan bu duruma boyun eğmedi. 13 Mart'ta Trump, ulusal acil durum ilan ederek federal hükümetin salgınla mücadelede tam kapasite devreye gireceğini açıkladı; buna karşılık üç ana borsa endeksi kapanışta %9'un üzerinde artış kaydetti. Ardından bu grafiklerin ekran görüntüsünü alıp üzerine imzasını attı ve Fox News'e göndererek yayınlanmasını sağladı. Konuşmasının zaman dilimini de özellikle işaretleyerek, borsadaki yükselişin tamamen kendi hızlı müdahalesine bağlı olduğunu vurguladı.

Fox News'in Mart 2020'de yayınladığı Trump'ın imzalı ekran görüntüsü

Bu zoraki sahne performansının arkasında, Başkan'ın çöken borsa karşısında, Amerikan tarzı kapitalizmin yükseliş-düşüş mekanizması üzerindeki liderlik güvenini kaybetmesi yatıyordu. Piyasa düşüşleri şiddetlendikçe Trump da nihayet paniğe kapıldı. 16 Mart'ta endekslerin neredeyse ikinci seviye devre kesiciyi tetikleyecek şekilde yaklaşık %13 düştüğü çılgın piyasa koşulları karşısında, nadir görülen bir şekilde dua etmek zorunda kaldı: "Tanrı Amerika'yı korusun!"

Borsadan kopup bağımsızlaşma fikri için artık çok geç olabilir. Zira bugün itibarıyla ABD borsasının seyri, 1929'daki büyük buhrana yaklaşan bir çöküş rotasında ilerliyor.

Pandemi, bu kırılgan sistemde ilk devrilen domino taşı oldu. Herkesin gözü önünde yaşanan bu çöküşün arkasında ise, tarihin en çılgın hisse geri alım programları, yangına körükle giden politikalar, çarpık teşvik sistemleri ve reel ekonomiden kopan sermaye akışları yatıyor. İnsan doğasından kaynaklanan zaaflar, evrim yolları ve kurumsal kör noktalar benzer olsa da, bu 2008 krizinden tamamen farklı bir hikaye.

Ayı piyasasının nereye gideceğini anlamak için, önce boğa piyasasının nereden geldiğini bilmek gerekir.

01. Köken: Boğa Piyasası Nasıl Oluştu?

ABD borsası tam 10 yıldır kesintisiz bir boğa piyasası yaşıyor.

2009'daki dip noktasından bu yılın başındaki zirveye kadar, S&P 500 endeksi %408, Dow Jones endeksi %357 ve Nasdaq endeksi ise tam %669 yükseldi; bu uzun yükseliş trendinde büyük ölçekli bir düzeltme yaşanmadı. Bu süreçte 30 trilyon doların üzerinde değer "yaratıldı" ve ABD borsası, dünyanın getirisi en yüksek sermaye piyasası haline geldi.

Bu şölenin başrol oyuncuları internet devleriydi; Facebook, Apple, Amazon ve Google gibi şirketler, köhneleşen ExxonMobil ve Walmart'ın yerini alarak ABD ekonomisinin yeni lokomotifleri oldular. İnternet oligarşisinin parlak performansı, ABD borsasındaki boğa trendinin asıl mantığını perdeledi ve birçok analist raporlarında "ABD hisselerinin yükselişi karlılıkla destekleniyor" sloganını attı.

Ancak gerçek öyle değil. Şirket karlılığı boğa piyasasının bir destek ayağı olsa da, ABD borsasının asıl itici gücü şirketlerin kendi hisselerini geri alması oldu.

2009'dan 2017 sonuna kadar, ABD'deki finans dışı şirketler toplam 3,37 trilyon dolarlık hisse geri aldı. ETF'ler ve yatırım fonları ise toplam 1,64 trilyon dolarlık hisse satın aldı. Buna karşılık, ABD'li hanehalkları ve kurumlar sırasıyla net 655,7 milyar dolar ve 1,14 trilyon dolarlık hisse sattı. Yani 2009'dan beri ABD borsasının en büyük net alıcısı, şirketlerin kendi hisselerini geri alması oldu.

Hisse geri alımı genelde şirket yöneticilerinin, şirketin durumunun iyi olduğuna ve hissenin değerinin düşük kaldığına dair piyasaya verdiği bir sinyal olarak görülür. 2009'dan bugüne S&P 500 endeksinin hisse başına kazancı (EPS) yıllık ortalama %9 arttı. Görünüşe göre ABD şirketleri de karlılıkları iyi olduğu için hisselerini geri almış olabilir. Ne yazık ki bu sadece bir yanılsama.

Aslında ABD şirketlerinin reel karları 2013'ten sonra durgunlaştı. Tianfeng Securities analisti Song Xuetao'nun bir raporuna göre, ABD Ekonomik Analiz Bürosu'nun (BEA) Ulusal Gelir Temel Hesapları (NIPA) çerçevesindeki ölçüm yöntemine bakıldığında, ABD şirketlerinin toplam karı hala 2014 seviyesinde seyrederken, şirket karlarının GSYİH içindeki payı ise 2005 seviyesinde kaldı.

Endeksin hisse başına kazancının (EPS) yıllar içinde yükselmesi ile şirket karlarının durgunlaşması arasındaki çelişkinin sırrı, yine hisse geri alımlarında yatıyor. Şirketler, hisselerini geri alıp iptal ederek özsermayelerini azaltıyor ve toplam kar büyük ölçüde artmasa bile EPS değerlerinin güçlü bir şekilde yükselmesini sağlıyorlar.

Walmart buna iyi bir örnek: 2009'dan 2017 sonuna kadar Walmart'ın net karı toplamda sadece %–2,02 artarken, EPS değeri %24,13 yükseldi. Bunun nedeni, aynı dönemde Walmart'ın 64,7 milyar dolarlık hisse geri alımı yapmış olması. Geri alımın etkisiyle Walmart hissesinin fiyatı bu dönemde iki katına çıktı; ancak toplam piyasa değeri sadece %20'nin altında bir artış gösterdi.

On yıl boyunca karlar neredeyse yerinde sayarken, hisse başına kazanç %24 arttı ve hisse fiyatı ikiye katlandı. Bu, tüm piyasanın bir mikrokozmosu gibi.

Bu büyük ayı piyasasında, Walmart benzeri bir hisse geri alım stratejisini benimseyen pek çok büyük Amerikan şirketi bulunuyor. P&G, McDonald’s ve Coca-Cola gibi geleneksel şirketlerin kapanış fiyatları grafikleri (K çizgileri) istikrarlı bir yükseliş sergiliyor. NASDAQ’ın bu ayı piyasasında hâlâ internet sektörünün büyümesinden pay almasına karşın, Dow Jones ve S&P 500 endekslerindeki yükseliş daha çok hisse geri alımları sayesinde gerçekleşiyor.

Hisse geri alımları, bir yandan ikincil piyasada doğrudan fiyatı yukarı çekerken, diğer yandan şirketin EPS (hisse başına kazanç) ve ROE (özsermaye kârlılığı) gibi finansal verilerini iyileştiriyor ve bu nedenle yatırımcılar nezdinde büyük takdir görüyor. Nitekim Warren Buffett, hissedarlara gönderdiği mektuplarda hisse geri alımlarını defalarca vurgulayarak şöyle diyor: “Hisse geri alımlarını çok severiz, çünkü genellikle şirketin geri aldığı hisselerin piyasada değerinin altında işlem gördüğüne inanırız.”

Mantık olarak, şirketler yalnızca hisseleri değerinin altında işlem görürken geri alım yapmalıdır. Ancak gerçekte hem değerinin altındaki şirketler hem de üzerindeki şirketler geri alım yapıyor; hatta fiyat ne kadar yükselirse, geri alım o kadar yoğunlaşıyor. Peki bunun sebebi ne?

02. Bozulma: Hisse Fiyatıyla Zenginleşen CEO’lar

Her işletmenin yüzyıllardır çözemediği temel bir sorun vardır: Şirket yöneticilerinin çıkarları ile hissedarların çıkarları her zaman örtüşmez. Hisse geri alımları kısa vadede fiyatı desteklerken, uzun vadede şirketin gerçek büyümesine pek katkı sağlamaz. Yöneticilerin geri alımlara bu denli hevesli olmasının ardında, büyük ölçüde kendi hisse opsiyonu teşviklerini maksimize etme arzusu yatar.

Amerikalı üst düzey yöneticilerin maaşları karmaşık bir paketten oluşur ve bu pakette hisse bazlı teşvikler kritik bir yer tutar. Borsa iyi gittiğinde, hisse gelirleri toplam kazancın %80’inden fazlasını oluşturabilir. Örneğin, Fortune 500 listesindeki UnitedHealthcare’in CEO’sunun toplam ücreti 27 milyon doları bulur; bunun 20 milyon doları hisse tahsisi şeklinde olup, temel maaşı yalnızca 1,2 milyon dolardır.

Qualcomm, 2009–2014 yılları arasında 13,6 milyar dolar ödeyerek 238 milyon hisse geri aldı; ancak aynı dönemde şirketin dolaşımdaki hisse sayısı aslında %2 arttı. Bunun nedeni, teknoloji devlerinin yönetici kadrolarına bol miktarda hisse ve opsiyon ödülü vermesiydi. Hisse fiyatı yükseldikçe, bu varlıkların satışından elde edilen gelir, maaşları katbekat aşıyordu.

Bu denli yüksek teşvikler karşısında, denetimsiz kalan yöneticilerin hisse fiyatını yükseltmek için geri alımlara başvurması kaçınılmazdır.

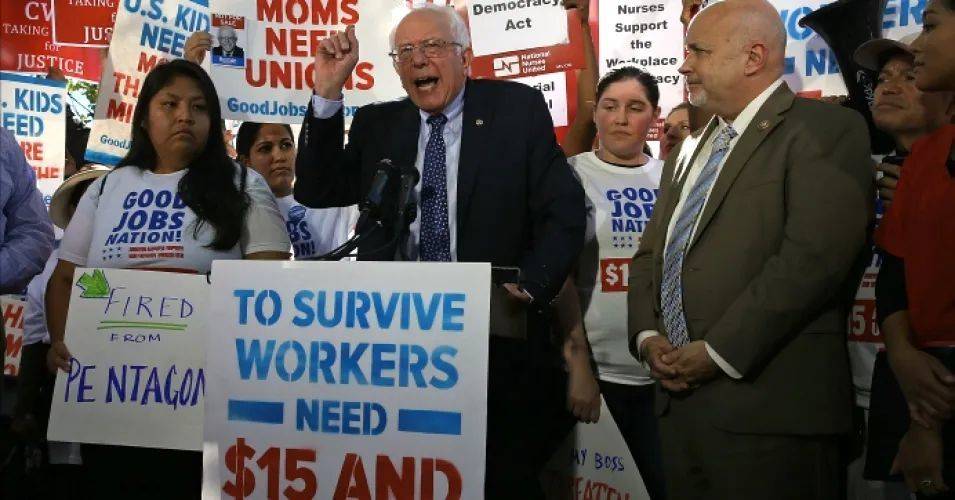

Hisse fiyatı yükseldiğinde, bundan yararlanan yalnızca hisse sahibi olan yatırımcılar ve yöneticilerdir; hissesi olmayan sıradan çalışanlar ise bu pastadan pay alamaz. 2019’da Walmart, 20 milyar dolarlık bir geri alım planı açıklarken, aynı zamanda onlarca Sam’s Club mağazasını kapattı ve binlerce çalışanın işine son verdi. Bu durum, Bernie Sanders gibi Demokrat sol siyasetçilerden şiddetli eleştiriler almasına neden oldu.

Sanders’ın 2019’da bir mitingde Walmart’ı eleştirdiği an

Hisse geri alımları ve temettüler, halka açık şirketlerin hissedarlarına sunduğu getirilerdir. Ancak geri alımlar giderek bir “fiyat şişirme aracına” dönüştüğünde, sistem bozulmaya başlar. Özellikle operasyonel durumu pek de iyi olmayan şirketlerin bile bu yöntemi taklit ederek büyük çaplı geri alımlara girişmesi, şu soruyu akla getirir: İyi şirketler için bu durum anlaşılabilir olsa da, kötü durumdaki şirketler geri alım için gerekli parayı nereden buluyor?

Bu sorunun yanıtını bulmak için, 2008 finansal krizindeki Federal Rezerv Başkanı Ben Bernanke’e dönmemiz gerekiyor.

Spor müsabakalarında, kriz anlarında takımını kurtaran yıldız oyunculara genelde “büyük sahnelere doğmuş” denir. 2008’de Bernanke tam da böyle bir kurtarıcıydı. Büyük Buhran üzerine akademik çalışmalar yapmış olan bu Yahudi ekonomist, 2006’da Fed Başkanı olarak atandıktan kısa süre sonra, 1929’dan beri Amerika’nın karşılaştığı en ciddi finansal krizle yüzleşmek zorunda kaldı.

Hayatının büyük bölümünü “ejderhayı öldürme sanatını” öğrenmekle geçiren Bernanke, göreve geldiğinde Amerika’yı kurtarmaya hazırdı denebilir.

Bernanke, Büyük Buhran'ın Hoover yönetiminin sıkı para politikalarından kaynaklandığına inanıyordu. Bu nedenle, subprime krizi patlak verdiğinde Fed, hiç tereddüt etmeden ve ilk fırsatta agresif bir para politikası devreye soktu. Bir yıldan kısa sürede fonlama faiz oranını %5.25'ten sıfıra çekti, doğrudan bankalardan ve hükümetten finansal varlıklar satın aldı... Donmuş durumdaki kredi piyasasını canlandırmak için Bernanke, bir kez değil, defalarca "para basma" yoluna gitti.

Time dergisi, 2009 yılında Bernanke'yi Yılın Kişisi seçerek, kararlı niceliksel genişleme (QE) ve sıfır faiz politikalarıyla ABD ekonomisini buhranın eşiğinden döndürdüğü için minnettarlığını gösterdi.

Time dergisi kapağında yer alan Bernanke, 2009

Ancak Bernanke, 1929'daki hataları tekrarlamamış olsa da, bu sefer farklı ve yeni sorunlara yol açtı: Yedi yıl süren düşük faiz dönemi ve Amerikan şirketlerinin büyük borçlanma çağı.

Bernanke, Fed ve ABD hükümetini piyasayı destekleyecek şekilde konumlandırdı. Ardından, düşük faiz oranları ve bol likidite ile krediyi canlandırarak ekonomiyi hareketlendirmeyi hedefledi. Amerikan şirketleri için borçlanma maliyeti tarihin en düşük seviyelerine indi. Ne var ki, finansal kriz sonrası zayıf talep nedeniyle şirketler üretken yatırımlara yönelmek istemedi. Bu koşullarda, düşük maliyetli borçlanmayla sağlanan fonları hisse geri alımı (stock buyback) için kullanmak oldukça cazip bir seçenek haline geldi.

Böylece Amerikan şirketlerinin borç stoku hızla büyümeye başladı. 2009 sonunda 6 trilyon doların altında olan şirket tahvili hacmi, bugün 10 trilyon dolara ulaşmış durumda. Birçok şirketin kârı durgunlaşırken hatta gerilerken, borçlanma hisse geri alımları için önemli bir fon kaynağı oldu. 2011'den itibaren, ABD borsasındaki halka açık şirketler arasında "borçlanma → hisse geri alımı → hisse başına kazanç (EPS) artışı → hisse fiyatı yükselişi" şeklinde bir kısır döngü oluştu.

2017'ye gelindiğinde, ABD borsası zaten önemli ölçüde yükselmişti. Ancak piyasa hâlâ alev almaya devam ediyordu — çünkü bu sefer karşısında, "yükselen grafik çizgilerini başarı göstergesi olarak gören" bir lider vardı.

03. Balonu Şişiren: Toparlanmayı Başarı Göstergesi Sayan Başkan

Trump'ın 2017'de göreve gelmesinin ardından attığı iki önemli adım şunlardı: Birincisi vergi indirimi yasası, ikincisi ise Fed'i faizleri düşürmeye zorlamak. Her iki hamle de doğrudan veya dolaylı olarak borsa endekslerini yukarı çekti.

2017 Vergi Kesintileri ve İstihdam Yasası, ABD'li çok uluslu şirketleri yurtdışındaki kârlarını ülkeye geri getirmeye zorladı. Ancak bu fonlar üretken yatırımlara kanalize edilmedi; aksine, reel ekonomiden uzaklaşarak hızla borsaya aktarıldı. 2018'de ABD borsası, şimdiye kadarki en yoğun büyük şirket hisse geri alım dönemini yaşadı. S&P 500 endeksindeki geri alım hacmi %23 artarak 650 milyar dolara ulaştı ve rekor kırdı.

Trump'ın vergi indirimi yasası aslında imalat sektörünü canlandırmak amacıyla hazırlanmıştı, ancak beklenen etkiyi yaratamadı. Üstelik, vergi indirimi bir yıl içinde 1 trilyon dolarlık bütçe açığına yol açtı. Bu devasa bütçe baskısı karşısında akla gelen ilk çözüm şuydu: Faiz oranları düşerse, federal hükümetin 20 trilyon dolarlık devasa borç stoku üzerinden ödeyeceği milyarlarca dolar faizden tasarruf edilebilirdi.

Bu nedenle Trump, dikkatini Fed'e çevirdi. Ancak ilk olarak karşısına Janet Yellen çıktı ve bu baskıya direndi.

Janet Yellen, Bernanke'nin halefiydi ve 2016'dan itibaren Fed'in faiz artırımı ve bilanço küçültme (quantitative tightening) politikalarını yürütüyordu. Bu süreç kontrollü ve dengeli bir şekilde ilerledi, ekonomik toparlanmaya zarar vermedi. Fed, üç tur niceliksel genişleme (QE) sonrasında bilançosunu kriz öncesi 1 trilyon doların altındaki seviyeden 4.5 trilyon dolara çıkarmıştı. Yellen bu rakamı kademeli olarak azaltırken, aynı zamanda faiz artırım sürecini de başlattı.

Yellen ve Trump Karşı Karşıya

Powell, 2018'de Fed Başkanı olarak atandıktan sonra başlangıçta Yellen'in kararlı politikalarını sürdürdü. Ancak, yüksek borç yükü altındaki ABD ekonomisi için faiz artırımları ve bilanço küçültme gibi tedbirler oldukça sancılıydı. 2018 boyunca piyasalar dalgalandı ve dördüncü çeyrekte ortalamanın üzerinde sert bir düşüş yaşandı. ABD borsasındaki yükselişi başarısının bir göstergesi olarak gören Trump için bu durum kesinlikle kabul edilemezdi.

2019'da Trump, Twitter üzerinden Fed'i "aptal" ve "geri zekalı" gibi ifadelerle sık sık aşağıladı ve ABD'nin faiz oranlarını daha da düşürerek imalat sektörünün rekabet gücünü koruması gerektiğini savundu. Sadece Ağustos ayında Fed'i 25 kez eleştirdi. Sonuç olarak Fed, Temmuz, Eylül ve Ekim aylarında üç kez faiz indirimine gitti ve Eylül'de yeniden bilanço genişletmeye başladı.

Sonuç, Trump'ın beklentilerine tam olarak uydu ve ABD borsası yeni rekor seviyelere ulaştı.

Fed'in yeniden bilanço genişletmesi, borsadaki yükselişin arkasındaki temel mantıklardan biri haline geldi.

Vergi indirim yasası internet devlerini doğrudan hisse geri alımına zorlarken, düşük faiz ortamı da borçlanarak hisse geri alan şirketleri dolaylı yoldan destekledi.

Borçlanma, hisse geri alımı, hisse başına kazancı (EPS) yükseltme ve böylece hisse fiyatını artırma gibi finansal oyunlara giren pek çok ABD şirketi, giderek daha derinlere battı ve adeta bir bataklığa saplandı.

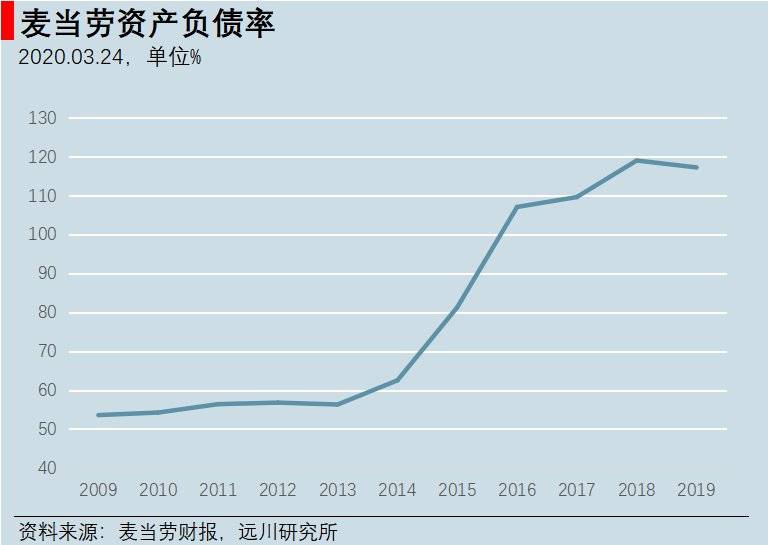

2008-2015 yılları arasında McDonald's, hisse geri alımı için yaklaşık 18 milyar dolar ayırdı. Yönetici ücretlerindeki hisse senedi teşvik payı %40'ın altından neredeyse %80'e çıktı. Toplam borç stoku 16 milyar dolardan 30.8 milyar dolara fırladı. Ancak, geri alınan hisselerin büyük kısmı hazine hissesi (varlık olarak kaydedilmeyen) şeklinde muhasebeleştirildiği için McDonald's, 2016'dan itibaren mali açıdan "borçlarının varlıklarını aştığı" bir şirket haline geldi.

McDonald's'ın borç oranı 2016'dan beri %100'ün üzerinde seyrediyor.

McDonald's'ın Çinlilerin iş modeli algısını sürekli altüst etmesinden bahsetmemek olmaz: Önce hamburger satan bir şirket olduğunu düşünürdük, sonra gayrimenkul sektöründe olduğunu öğrendik, şimdi de kendi hisselerini speküle etmek için borçlanan bir şirkete dönüştü.

04. Kötüye Gidiş: Giderek Kırılganlaşan Borsa ve Şirketler

Borçla yatırım yapmanın sonucu, borcun giderek büyümesi ve yeni borçlanmalarla eski borçların ödenmesine olan bağımlılığın artmasıdır. Bu tür bir oyunun sürdürülemez hale gelmesi kaçınılmazdır.

Halka açık şirketlerin borçlanma hızı, ABD işletmeler sektörünün toplam borç büyüme hızından çok daha yüksek. İşletmeler sektörünün toplam borcu GSYİH'nın yaklaşık %47'sini oluşturuyor. Bu oran önceki kriz dönemini biraz geçmiş görünse de, halka açık şirketlerin borcu GSYİH'nın %20'sine ulaşmış durumda. Bu, 2008 ipotek krizi dönemindeki %13'lük seviyeyi çoktan geride bıraktı. 10 trilyon dolarlık işletme borcu stoku artık sınır noktasına dayanmış durumda.

2018'deki kısa vadeli faiz artışının ardından yaşanan piyasa çöküşü, piyasaların son derece kırılgan bir döneme girdiğini gösteriyor.

Borç hacmi anormal şekilde genişlerken, şirketlerin borç ödeme kapasitesi giderek kötüleşiyor. İnternet devleri dışında kalan Amerikan şirketlerinin işletme performansı her geçen gün geriliyor; Russell 3000 endeksindeki şirketlerin son on yıldaki zarar oranları hızla artıyor ve dörtte biri zarar ediyor.

Bu nedenle şirketlerin kredi derecelendirme yapısı da bozuluyor. BBB notu, yatırım yapılabilir tahviller için en düşük derecelendirmedir; bu notun altındaki tahviller yüksek getirili (high-yield) tahvil sayılır ve emeklilik fonları gibi muhafazakar yatırımcılar tarafından satın alınmaz. BBB notlu tahvillerin hacmi şu anda 3,3 trilyon dolara ulaşarak rekor kırmış durumda ve yatırım yapılabilir tahvillerin %50'sini oluşturuyor; on yıl önce bu oran yaklaşık %30 seviyesindeydi.

BBB tahvilleri büyük risk taşıyor; çünkü bir kez notları düşürülürse, birçok yatırım kuruluşu bu tahvilleri satmak zorunda kalacak. Derecelendirmesi düşürülen bu tahvillere genellikle "düşmüş melekler" (fallen angels) denir; şu anda BBB'nin altındaki yüksek getirili tahvil piyasasının hacmi ise sadece yaklaşık 1 trilyon dolar.

Tarihsel veriler, kredi döngüsü tersine döndüğünde genellikle BBB tahvillerinin %10–%15'inin "düşmüş melek" statüsüne geçtiğini gösteriyor. Yani bir resesyon yaşanırsa, yaklaşık 500 milyar dolarlık BBB tahvilinin notu düşürülecek; bu, şimdiye kadarki en büyük "düşmüş melek" olayı olacak ve yüksek getirili tahvil piyasası anında taşacak; bu durum kaçınılmaz olarak bir şirket iflası dalgasını tetikleyecek.

Amerikan kurumsal tahvil piyasasının ardındaki kriz konusunda uyanık yatırımcılar çoktan üst düzey uyarılarda bulunuyor. "The Big Short" filminin gerçek hayattaki karakterlerinden biri olan ve yıllardır ikinci el konut kredisi (subprime mortgage) tahvilleri sektöründe çalışan portföy yöneticisi Steve Eisman şöyle diyor: "Bir resesyon başladığında, BBB notlu kurumsal tahviller ve yüksek getirili tahviller büyük ölçüde değer kaybedecek. Kurumsal tahviller bir sonraki resesyona neden olmayacak ama o resesyonun merkezinde yer alacak."

Uyaran tek kişi o değil. 310 milyar dolarlık varlık yöneten finans devi Guggenheim'ın Küresel Baş Yatırım Sorumlusu Scott Minerd, bu yıl Ocak ayında yayımladığı makalesinde açıkça şunu yazdı: "Fed'in faiz indirimleri ve ABD borsasının sürekli rekor kırmasıyla birlikte, günümüz piyasa ortamı 1998 finans krizi öncesine benziyor; 'Minsky Anı' yaklaşıyor olabilir."

Çılgınca borçlanarak hisse geri alımına dayalı bu boğa piyasası, ABD'deki gelir eşitsizliğini daha da derinleştirdi:

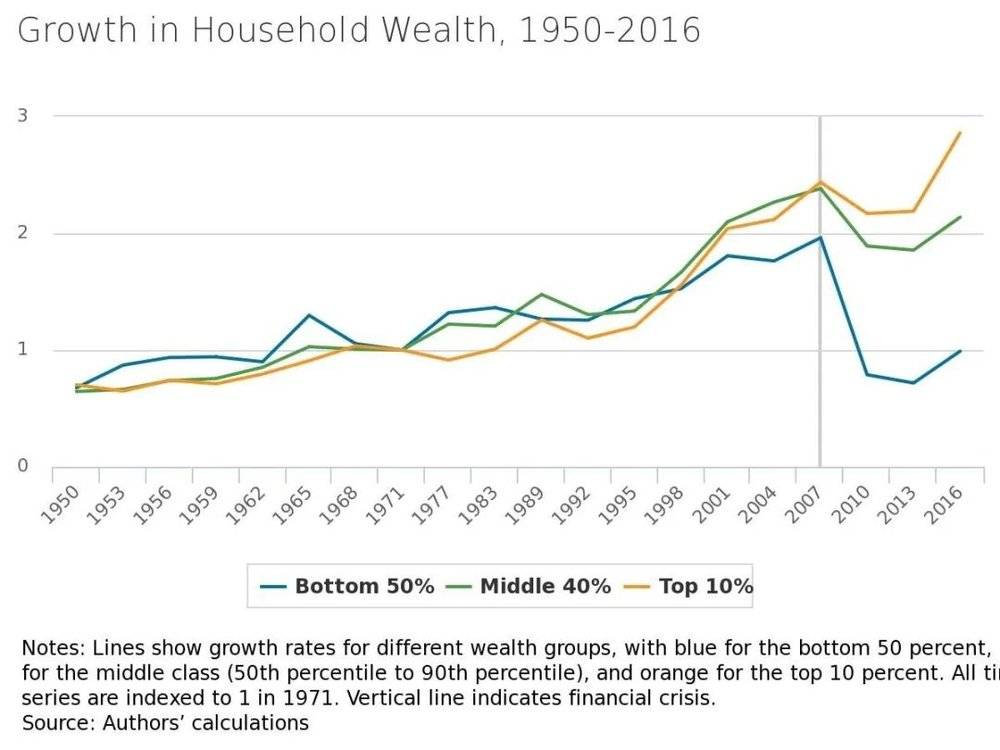

Boğa piyasasının yarattığı servet etkisinin çoğu insanla bir ilgisi yok. Gallup'un istatistiklerine göre, 2008'deki borsa çöküşünden önce 35 yaş altı Amerikalıların yaklaşık yarısı borsaya yatırım yapıyordu; 2018'e gelindiğinde bu oran %37'ye gerilemişti.

2008'den sonra ABD ailelerinin servet artış hızları hızla ayrıştı; Minneapolis Fed

Özellikle ironik olan ise, son iki yılda ABD borsasının sürekli rekor kırmasıyla birlikte bireysel yatırımcıların yeniden ABD hisse senetlerine dönmeye başlaması: Federal Rezerv verilerine göre, 2016'dan beri bireysel yatırımcılar, dot-com balonundan bu yana ilk kez ABD hisse senetlerinin net alıcısı konumuna geldi. Görünen o ki "taze kan", nereye akarsa aksın, hep son alıcı oluyor.

Piyasa, ilk devrilecek domino taşını bekliyor. Bu taş ortaya çıkmadan önce kimse tam olarak neye benzeyeceğini tahmin edemez.

05. Şaşırtıcı Dönüşüm: O gri gergedan nihayet geldi!

23 Ocak 2020'de Wuhan kentinin karantinaya alınması, öğle saatlerinde Guan Yi'nin röportajının yayınlanması ve öğleden sonra Şanghay ve Shenzhen borsalarının çöküşüyle üç ana borsa endeksi yaklaşık %3 düştü.

Salgının başlangıcında, JPMorgan Chase'in 30 Ocak'ta açıkladığı görüş oldukça iyimser ve ilginçti: Salgın Çin ekonomisini ciddi şekilde etkileyecek, talebi yavaşlatacak ve dış ticarete baskı yapacak; ancak ABD yatırımcıları için piyasalar istikrarlı kalabilir, çünkü halk sağlığı krizleri, doğal afetler veya siyasi çalkantılar gibi nedenlerle borsalarda uzun süreli düşüşler nadiren görülür.

ABD borsaları başlangıçta gerçekten etkilenmedi ve hatta sürekli yükseldi. 19 Şubat'ta ABD'nin üç ana endeksi rekor seviyelere ulaştı; ancak ardından ani bir düşüş başladı: 24 Şubat'ta İtalya'da salgın tam anlamıyla patlak verdi ve o gün S&P 500 endeksi boşlukla açılarak %3'ten fazla değer kaybetti. Ertesi gün ABD'de doğrulanmış vaka sayısı 57'ye ulaştı ve ABD borsalarının üç ana endeksi bir kez daha %3'ten fazla düştü. Sonrasında hem salgın hem de piyasa koşulları kontrolden çıktı.

Daha önceden "Minsky Anı"nı öngören Guggenheim'ın Baş Yatırım Sorumlusu Scott Minerd ise 28 Şubat'ta şu açıklamayı yapmıştı: "Artık kritik bir noktadayız: ya salgın hızla kontrol altına alınacak ya da dünya bir pandemi ile karşı karşıya kalacak. Ben bir epidemiyolog değilim, bu nedenle tanımlamayı tıp uzmanlarına bırakıyorum. Eğer koronavirüs ABD'de daha da yayılırsa, borsa düşüşü şiddetlenebilir ve belki de zirve değerinden %40'a varan bir kayıp yaşanabilir."

3 Mart'ta Fed beklenmedik bir şekilde faizleri 50 baz puan düşürdü, ancak piyasa hiç tepki vermedi. Ardından ikinci bir felaket haberi geldi: 8 Mart'ta Suudi Arabistan ve Rusya arasında başlayan fiyat savaşı, petrol fiyatlarını %30 aşağı çekti. ABD enerji hisseleri için bu yıkıcı bir gelişmeydi. Nitekim 9 Mart'ta S&P Petrol ve Doğalgaz Üst Düzey Endeksi %28 düşüş gösterdi ve ABD borsaları açılışta devre kesici (circuit breaker) mekanizmasını tetikledi.

Bundan sonra art arda büyük düşüşler yaşandı: 10 gün içinde 4 kez devre kesici devreye girdi ve ABD borsaları tam anlamıyla bir çöküş moduna geçti.

Boeing'in performansı oldukça tipik bir örnek oluşturuyor; hızlı ve sert düşüşün ardından hisse fiyatı %70 değer kaybetti ve eskiden Çin'deki Moutai ile aynı değerde görülen "Amerika'nın Büyük Oğlu" beklenmedik bir çöküş yaşadı. Daha önce uçakların sık sık güvenlik sorunları yaşadığı dönemlerde bile hisse fiyatı oldukça dayanıklıydı; ancak bu piyasa düşüşü sırasında tamamen desteksiz kaldı.

Boeing hissesindeki düşüş dikkat çekici düzeyde

20 Mart'ta Boeing'in ana kredi notu A'dan BBB'ye indirildi. Eğer salgın devam ederse, havacılık sektöründeki bu gerilemeye bağlı olarak Boeing iflas edebilir; zira faizli borç stoku 40 milyar doların üzerinde.

Salgın ve petrol fiyatlarındaki ani düşüş elbette şirket faaliyetlerini etkileyebilir; ancak piyasaların bu kadar şiddetli tepki vermesinin asıl nedeni, yüksek kaldıraç oranları altında zaten kırılgan olan yapıların küçük bir darbeyle bile çökebilmesidir. Daha da endişe verici olan ise, çoklu risklerin biriktiği finans piyasalarında, hisse fiyatları bu kadar sert düşmesine rağmen patlatılması gereken "mayınların" henüz pek patlamamış olmasıdır.

Kurumsal tahvil balonu henüz ilk aşamasında. 24 Şubat'tan beri BBB sınıfı kurumsal tahviller yoğun bir şekilde satılıyor olsa da, toplu kredi notu düşürme dalgası henüz başlamadı. 20 Mart itibarıyla BBB sınıfı tahvillerin spread'i, Lehman Brothers'ın iflas ettiği 15 Eylül 2008 tarihindeki seviyeye yeni ulaştı—o tarihten sonra S&P 500 endeksi %40 daha değer kaybetmişti.

Eğer ikinci el konut kredisi krizinin gelişimi "varlık fiyatları düşüşü → karmaşık türev ürünlerin patlaması → finans kurumlarının iflası" şeklindeyse, bu kurumsal tahvil krizi şu anda açıkça ilk aşamada yer alıyor.

Bu yükselişin diğer önemli tetikleyicilerinden biri olan ETF'ler, birçok yatırımcı tarafından kitlesel satışların (herkesin aynı anda satması) neden olduğu çöküşün sorumlusu olarak görülüyor. Eylül 2019'da "Büyük Kısa Pozisyon" filminin bir diğer gerçek prototipi olan Michael Burry, ETF satışlarının kitlesel satışlara yol açabileceği riskini piyasaya hatırlatmıştı.

Ancak veriler bu varsayımı desteklemiyor. Guangda Securities Finansal Ürünler Baş Analisti Deng Hu, son üç haftalık verileri inceleyerek ABD hisse senedi ETF'lerine 10 milyar doların üzerinde fon girişi olduğunu hesapladı. Dolayısıyla ETF geri alımlarının neden olduğu kitlesel satışların borsa çöküşünü hızlandırdığı bir senaryo söz konusu değil.

Yazarın tahminine göre, mevcut piyasa düşüşünün bu kadar hızlı olmasının en önemli nedeni muhtemelen Bridgewater'ın Risk Dengeli Stratejisi (Risk Parity Strategy) olabilir.

Son birkaç yıldır ABD hisse senedi piyasasında volatilite sürekli düşerken, borsa istikrarlı bir yükseliş trendi izledi. Bu ortamda, yüksek hisse pozisyonları tutarken aynı zamanda volatiliteye karşı kısa pozisyon almayı içeren risk eşitliği (risk parity) stratejileri oldukça popüler hale geldi. Ancak bu strateji, aşırı piyasa koşullarında kendi kendini besleyen bir çöküşe yol açma eğilimindedir. Bridgewater Fonu'nun son dönemde yaşadığı ciddi kayıpların ardında da muhtemelen, yüksek hisse pozisyonlarını korumaya yetecek güçte olmayan hedge pozisyonları yatıyor.

Eğer sadece risk eşitliği stratejileri bile bu denli nefes kesici bir düşüşe neden olduysa, şu anki borsa çöküşü belki de sadece bir başlangıç sayılır. Asıl "gri gergedan" (görmezden gelinemeyecek kadar büyük ve olası tehdit) olan kurumsal borçlar devreye girdiğinde, sorun çok daha ciddi bir hal alabilir.

06. Sonuç: Bir Dönemin Sonu mu?

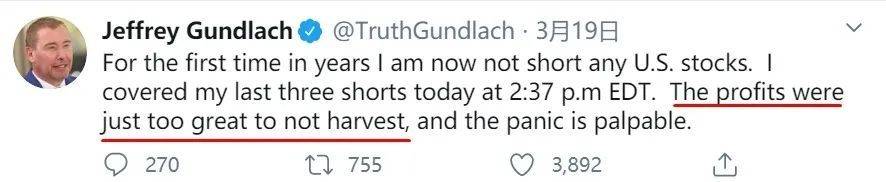

"Borç Kralı" lakaplı Jeffrey Gundlach da kurumsal borç balonunu erken gören yatırımcılardan biri. 19 Mart'ta attığı bir tweet'te, portföyündeki son üç kısa pozisyonunu kapattığını duyurdu. Bu, uzun yıllar sonra ilk kez ABD hisse senetlerine karşı hiç kısa pozisyon tutmaması anlamına geliyor. Kısa pozisyonlardan elde ettiği kar gerçekten de muazzamdı; piyasadaki panik havası ise açıkça gözlemlenebiliyordu.

Bu efsanevi yatırımcının yılbaşında yaptığı şu sert uyarıyı dikkate almayanlar şimdi pişmanlık duyuyor olabilir:

"1980'lerin sonunda Japonya piyasaları herkesi geride bırakmıştı. Japon emlak piyasası görülmemiş bir patlama yaşarken, Nikkei 225 endeksi de muhteşem bir performans sergiliyordu. Ancak 1990'ların başında aniden bir durgunluk başladı ve Nikkei endeksi kanlı bir çöküş yaşadı.

1990'ların sonunda sıra Avrupa'ya geldi. O dönemde Avrupa, euro'nun rezerv para birimi olma ihtimaline karşı 'kör' bir iyimserlik içindeydi. 1999'da euro piyasaya sürüldüğünde, Avrupa borsaları diğerlerine fark atıyordu. Ne var ki 2000'lerin başında durgunluk yeniden baş gösterdi ve Avrupa borsaları hızla çöktü.

Ardından gelişmekte olan piyasalara sıra geldi; bu süreç, 2000'lerin ortasında ABD dolarının zayıflaması ve Çin'in yükselişiyle çakıştı. O dönemde gelişmekte olan piyasalar küresel borsaların yıldızıydı, ancak çok geçmeden onlar da durgunluğun sert darbesini yediler.

Bu piyasalar bir daha asla eski ihtişamlarına kavuşamadı.

Bugün itibarıyla S&P 500 endeksi on yıllık bir boğa piyasası yaşadı ve diğer borsalara karşı yaklaşık %100'lük bir performans üstünlüğü sağladı. Bir sonraki durgunluk geldiğinde, ABD borsaları çökecek ve bütçe açığı sorunları nedeniyle ABD doları da zayıflayacak.

Kariyerimin geri kalanında, ABD borsalarının şu anki seviyelere bir daha asla ulaşamayacağını düşünüyorum.

Peki, yıllar sonra ABD'li hisse senedi yatırımcıları, S&P 500'ün 3393 seviyesine bakarken, tıpkı bizim Şanghay Borsası'nın 6124 noktasına duyduğumuz o derin özlem gibi bir his mi yaşayacak?

Gundlach'ın bu denli kötümser olmasının nedeni, muhtemelen ABD borç sorununa dair derin kavrayışı. Kendisi, ABD ekonomisinin 1980'lerden beri tamamen borca dayalı bir büyüme modeli izlediğinin altını çiziyor. Artan borç yükü, ABD ekonomisinin üzerinde sallanan bir Damokles kılıcı gibi. Fed'in attığı tüm gevşetici adımların arkasındaki temel mantık, devasa ABD borçlarının yeniden finansmanını ertelemek.

Bu pandemi sürecinde Fed'in hamleleri gerçekten de hızlı oldu; hem agresif faiz indirimleri hem de 700 milyar dolarlık niceliksel genişleme (QE) planı piyasa beklentilerini aştı. Ardından 23 Mart'ta Fed, piyasaya sınırsız likidite sağlamak amacıyla "sınırsız tahvil alımı" yapacağını açıkladı. Bu adımla birlikte para basma hızı gerçekten de tarihi seviyelere ulaştı. Durumu şöyle özetlemek mümkün: "Seni balık havuzu sahibi sanmıştık, meğer sen bir okyanus deviymişsin."

Kriz dönemlerinde hayatta kalmak her şeyin önüne geçer; bu son derece doğaldır. Peki, borca dayalı bu büyüme modeli sürdürülebilir mi? Cevap maalesef hayır.

Ray Dalio, Borç Krizi adlı kitabında uzun vadeli borç yükünü hafifletmek için kullanılan politika araçlarını dört ana başlıkta toplar: 1. Mali kemer sıkma; 2. Borç temerrüdü ve yeniden yapılandırma; 3. Merkez bankası para basımı ve varlık alımları; 4. Servetin yeniden dağıtımı. ABD hükümeti ve Federal Rezerv neredeyse sınırsız bir kredi itibarına sahip olduğu için, her borç krizi neredeyse her zaman üçüncü adımla çözülmüştür.

Ancak her likidite enjeksiyonunun ardından yaşanan varlık fiyatlarındaki patlama, gelir eşitsizliğini daha da derinleştiriyor.

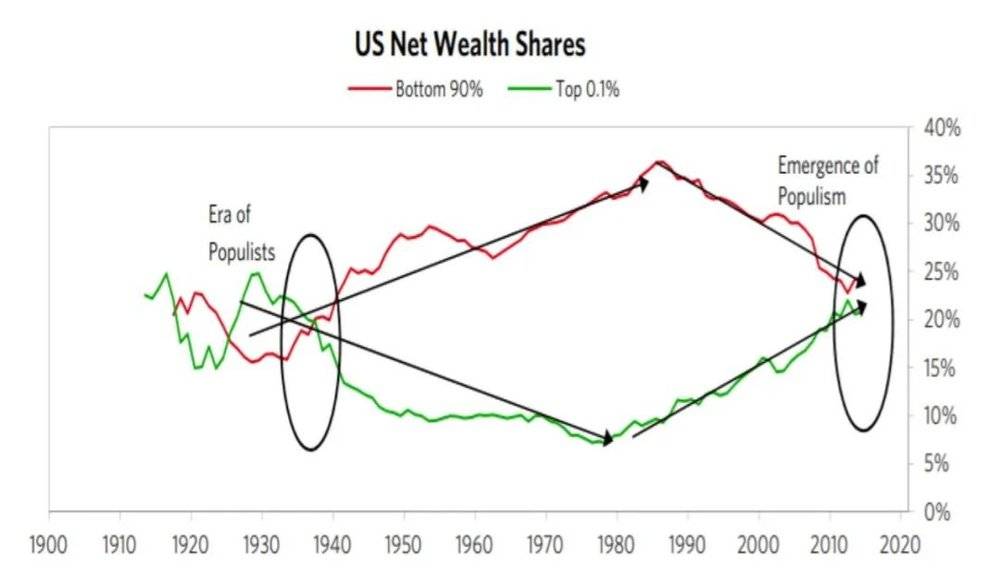

Bugün ABD'deki gelir eşitsizliği, 1929 seviyelerine geri döndü. 2016 yılında, ABD'nin en zengin %1'lik kesimi ülke toplam servetinin %38.9'una sahipken, en alttaki %50'lik kesimin payı sadece %1 idi. Eğitim ve sağlık gibi ağır harcamalar karşısında orta sınıf giderek daha fazla borçlanıyor; Amerikalıların %40'ı acil bir durumda 400 dolar bile ayıramıyor.

ABD'de gelir eşitsizliği 1929 seviyelerinde, Borç Krizi

Pandemi dönemindeki işsizlik ve tedavi masrafları, sıradan bir ailenin karşılayabileceğinin çok üzerinde. Bu durum etkili şekilde kontrol altına alınmazsa, hanehalkı bilançoları hızla bozulacak ve toplumsal istikrar sarsılacaktır. İşte bu yüzden ABD, bu kez hanelere tek seferlik 3.000 dolar ödeme yapmayı planlıyor. Bu, kaçınılmaz bir zorunluluk—uzun süredir biriken sorunlar, nihayetinde hedefli para basımıyla çözülmek zorunda.

Bu krizin özellikle ürkütücü olmasının nedeni şu: Piyasa düşüşleri şirket bilançolarını, pandemi ise aile bilançolarını vuruyor. Her iki sorun da kalıcı, yapısal düzenlemelerle çözülebilir; ancak ikisi de kısa vadede bekleyemez. Kısa vadeli bu iki sorunu "onarmak" için başvurulan yöntemler ise gelecekte yeni sorunlar doğuracaktır. Peki, bu iki yüzyıllık sorun nasıl çözülecek? Bu sorunun yanıtını yalnızca Amerikan halkı değil, tüm dünya merakla izliyor.

Ne pandeminin ne de piyasa hareketlerinin hikâyesi karşı kıtada henüz sona ermiş değil. Başkalarının neden "çöktüğünü" anlamak, bizim nasıl "inşa edeceğimizi" gösterir. Bu açıdan bakıldığında, yüzeydeki olayların altında yatan yapısal sorunlar, üzerinde düşünmemiz, değerlendirmemiz ve dikkat etmemiz gereken önemli dersler barındırıyor.